Rapport n° 315 (2017-2018) de M. Dominique WATRIN , fait au nom de la commission des affaires sociales, déposé le 21 février 2018

Disponible au format PDF (1,1 Moctet)

Tableau comparatif au format PDF (47 Koctets)

Synthèse du rapport (402 Koctets)

-

LES CONCLUSIONS DE LA COMMISSION DES AFFAIRES

SOCIALES

-

AVANT-PROPOS

-

EXPOSÉ GÉNÉRAL

-

I. UN RÉGIME DE RETRAITE SPÉCIFIQUE

TRÈS LARGEMENT FINANCÉ PAR LA SOLIDARITÉ NATIONALE MAIS

QUI N'OFFRE TOUJOURS PAS UN NIVEAU DE VIE SATISFAISANT AUX NON-SALARIÉS

AGRICOLES RETRAITÉS

-

A. UN RÉGIME AUX RÈGLES

SPÉCIFIQUES QUI SERAIT FORTEMENT DÉSÉQUILIBRÉ SANS

UN FINANCEMENT PAR LA SOLIDARITÉ NATIONALE

-

B. UN NIVEAU DE VIE DES NON-SALARIÉS

AGRICOLES RETRAITÉS QUI DEMEURE POURTANT TOUJOURS INSUFFISANT

-

A. UN RÉGIME AUX RÈGLES

SPÉCIFIQUES QUI SERAIT FORTEMENT DÉSÉQUILIBRÉ SANS

UN FINANCEMENT PAR LA SOLIDARITÉ NATIONALE

-

II. L'URGENTE NÉCESSITÉ DE RECOURIR

UNE NOUVELLE FOIS À LA SOLIDARITÉ NATIONALE POUR AMÉLIORER

RAPIDEMENT LE NIVEAU DES PLUS PETITES RETRAITES AGRICOLES

-

I. UN RÉGIME DE RETRAITE SPÉCIFIQUE

TRÈS LARGEMENT FINANCÉ PAR LA SOLIDARITÉ NATIONALE MAIS

QUI N'OFFRE TOUJOURS PAS UN NIVEAU DE VIE SATISFAISANT AUX NON-SALARIÉS

AGRICOLES RETRAITÉS

-

EXAMEN DES ARTICLES

-

Article 1er

(art. L. 732-63 du code rural et de la pêche maritime)

Mise en place d'une garantie « 85 % du Smic »

-

Article 1er bis

Remise par le Gouvernement d'un rapport au Parlement

sur l'évolution du montant de la garantie minimale de retraite agricole

-

Article 2

(art. L. 732-58 du code rural et de la pêche maritime

et art. 235 ter ZD du code général des impôts)

Création d'une nouvelle contribution

affectée au régime de retraite complémentaire obligatoire

-

Article 1er

-

TITRE II

DISPOSITIONS EN FAVEUR DE LA REVALORISATION

DES PENSIONS DE RETRAITES AGRICOLES

DANS LES DÉPARTEMENTS ET RÉGIONS D'OUTRE-MER

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

N° 315

SÉNAT

SESSION ORDINAIRE DE 2017-2018

|

Enregistré à la Présidence du Sénat le 21 février 2018 |

RAPPORT

FAIT

au nom de la commission des affaires sociales (1) sur la proposition de loi , ADOPTÉE PAR L'ASSEMBLÉE NATIONALE , visant à assurer la revalorisation des pensions de retraite agricoles en France continentale et dans les outre - mer ,

Par M. Dominique WATRIN,

Sénateur

|

(1) Cette commission est composée de : M. Alain Milon , président ; M. Jean-Marie Vanlerenberghe , rapporteur général ; MM. René-Paul Savary, Gérard Dériot, Mme Colette Giudicelli, M. Yves Daudigny, Mmes Michelle Meunier, Élisabeth Doineau, MM. Michel Amiel, Guillaume Arnell, Mme Laurence Cohen, M. Daniel Chasseing , vice-présidents ; M. Michel Forissier, Mmes Pascale Gruny, Corinne Imbert, Corinne Féret, M. Olivier Henno , secrétaires ; M. Stéphane Artano, Mmes Martine Berthet, Christine Bonfanti-Dossat, MM. Bernard Bonne, Jean-Noël Cardoux, Mmes Annie Delmont-Koropoulis, Catherine Deroche, Chantal Deseyne, Nassimah Dindar, Catherine Fournier, Frédérique Gerbaud, M. Bruno Gilles, Mmes Nadine Grelet-Certenais, Jocelyne Guidez, Véronique Guillotin, Victoire Jasmin, M. Bernard Jomier, Mme Florence Lassarade, M. Martin Lévrier, Mmes Marie-Noëlle Lienemann, Monique Lubin, Viviane Malet, Brigitte Micouleau, MM. Jean-Marie Mizzon, Jean-Marie Morisset, Philippe Mouiller, Mmes Frédérique Puissat, Laurence Rossignol, Patricia Schillinger, M. Jean Sol, Mme Claudine Thomas, M. Jean-Louis Tourenne, Mme Sabine Van Heghe, M. Dominique Watrin . |

Voir les numéros :

|

Assemblée nationale ( 14 ème législ.) : |

4348 , 4403 et T.A. 904 |

|

|

Sénat : |

368 (2016-2017) et 316 (2017-2018) |

|

LES CONCLUSIONS DE LA COMMISSION DES AFFAIRES SOCIALESRéunie le mercredi 21 février 2018 sous la présidence de M. Alain Milon, président, la commission des affaires sociales a examiné, sur le rapport de M. Dominique Watrin, la proposition de loi n° 368 (2016-2017) adoptée par l'Assemblée nationale visant à assurer la revalorisation des pensions de retraite agricoles en France continentale et dans les outre-mer. Ce texte, inscrit à l'ordre du jour du Sénat au titre de l'espace réservé au groupe communiste, républicain, citoyen et écologiste, propose de renforcer les dispositifs de solidarité bénéficiant aux retraités agricoles. Il prévoit, d'une part, de revaloriser les pensions de retraite les plus faibles du régime des non-salariés agricoles. D'autre part, le texte entend soutenir les exploitants et les salariés agricoles des départements d'outre-mer en revalorisant les faibles pensions des anciens chefs d'exploitation et en prévoyant d'étendre la retraite complémentaire des salariés agricoles dans les collectivités non couvertes. Comme l'a exprimé le rapporteur, l'adoption conforme de cette proposition de loi permettrait de mettre en oeuvre des mesures concrètes de solidarité à destination des retraités agricoles et de leur témoigner du soutien du Sénat. Par conséquent, sur l'avis de son rapporteur, la commission des affaires sociales a adopté cette proposition de loi sans modification. |

AVANT-PROPOS

Mesdames, Messieurs,

Le groupe communiste, républicain, citoyen et écologiste du Sénat a choisi d'inscrire à l'ordre du jour de la séance publique du 7 mars 2018 l'examen de la proposition de loi visant à assurer la revalorisation des pensions de retraite agricoles en France continentale et dans les outre-mer , au titre de son espace réservé.

Sur le rapport de notre collègue député André Chassaigne, cette proposition de loi avait été adoptée en première lecture par l'Assemblée nationale le 2 février 2017. Le fait est suffisamment rare pour être souligné : les députés ont voté ce texte à l'unanimité, signe de l'urgence sociale dans nos territoires ruraux.

L'assurance vieillesse du monde agricole est gérée, comme le reste de leur protection sociale, par la Mutualité sociale agricole (MSA) au sein de deux régimes : le régime des exploitants agricoles 1 ( * ) , dit également des non-salariés agricoles et le régime des salariés agricoles 2 ( * ) . Le régime des exploitants couvre trois catégories d'assurés : les chefs d'exploitation et d'entreprise agricole, les conjoints-collaborateurs et les aidants familiaux, ces deux derniers statuts tendant à s'éteindre avec le développement du salariat. Le régime des salariés agricoles protège les salariés de l'ensemble du secteur agricole 3 ( * ) .

Cette proposition de loi vise principalement à revaloriser les pensions des retraités les plus modestes dans le régime des non-salariés agricoles. Ces derniers perçoivent en effet des pensions très éloignées des montants en vigueur dans les autres régimes : 730 euros par mois en moyenne pour une carrière complète, base et complémentaire cumulées, contre une moyenne nationale de 1 800 euros.

Ce montant moyen est inférieur aussi bien au minimum vieillesse (803 euros par mois au 1 er janvier 2018 4 ( * ) ) qu'au seuil de pauvreté correspondant à 60 % du revenu médian (soit 1 015 euros).

Aussi, s'appuyant sur un dispositif de solidarité existant déjà dans le régime des non-salariés agricoles et qui garantit depuis le 1 er janvier 2017 un montant de pension minimal pour une carrière complète dans le régime, de 75 % du salaire minimum interprofessionnel de croissance (Smic) net agricole, soit 871 euros, elle propose de porter ce minimum à 85 % du Smic soit 987 euros par mois.

En outre, reprenant les travaux menées par notre collègue députée Huguette Bello, cette proposition de loi entend répondre dans son titre II à la situation spécifique des retraités du monde agricole dans les outre-mer.

S'agissant des exploitants agricoles, de multiples difficultés en particulier d'accès au foncier agricole empêchent ces derniers de pouvoir justifier des durées d'assurance minimum requises pour pouvoir prétendre aux dispositifs de solidarité prévus dans le régime et en particulier à la garantie « 75 % du Smic ». Ils perçoivent donc, pour une carrière complète, une pension moyenne encore inférieure à celles de leurs collègues hexagonaux (664 euros par mois pour les hommes et 637 euros pour les femmes).

Quant aux salariés agricoles ultramarins, ils ne bénéficient pas tous d'une retraite complémentaire. Seules la Guyane et la Martinique ont bénéficié d'une extension de la couverture complémentaire d'assurance vieillesse des salariés. En Guadeloupe, à La Réunion et à Mayotte, les salariés agricoles ne sont pas tous couverts et ne peuvent donc pas bénéficier d'une retraite complémentaire à des pensions de base déjà faibles.

Pour soutenir les non-salariés agricoles ultramarins, il est proposé d'assouplir les conditions d'accès au minimum garanti à 75 % du Smic dans ces territoires. Pour les salariés agricoles ultramarins, une extension de la retraite complémentaire obligatoire est prévue dans les territoires non couverts.

Afin de financer l'ensemble de ces mesures de solidarité, cette proposition de loi prévoit d'élargir la taxe sur les transactions financières par la création d'une taxe additionnelle de 0,1 %, destinée à fournir un rendement de près de 450 millions d'euros et affectée à la MSA.

En adoptant sans modification cette proposition de loi, la commission des affaires sociales du Sénat s'est prononcée en faveur de mesures concrètes pour les retraités agricoles et a adressé un message clair de solidarité au monde agricole de l'hexagone et des outre-mer.

EXPOSÉ GÉNÉRAL

I. UN RÉGIME DE RETRAITE SPÉCIFIQUE TRÈS LARGEMENT FINANCÉ PAR LA SOLIDARITÉ NATIONALE MAIS QUI N'OFFRE TOUJOURS PAS UN NIVEAU DE VIE SATISFAISANT AUX NON-SALARIÉS AGRICOLES RETRAITÉS

A. UN RÉGIME AUX RÈGLES SPÉCIFIQUES QUI SERAIT FORTEMENT DÉSÉQUILIBRÉ SANS UN FINANCEMENT PAR LA SOLIDARITÉ NATIONALE

1. Un régime spécifique à trois étages qui s'est construit dans le temps

a) Une retraite de base constituée de deux étages

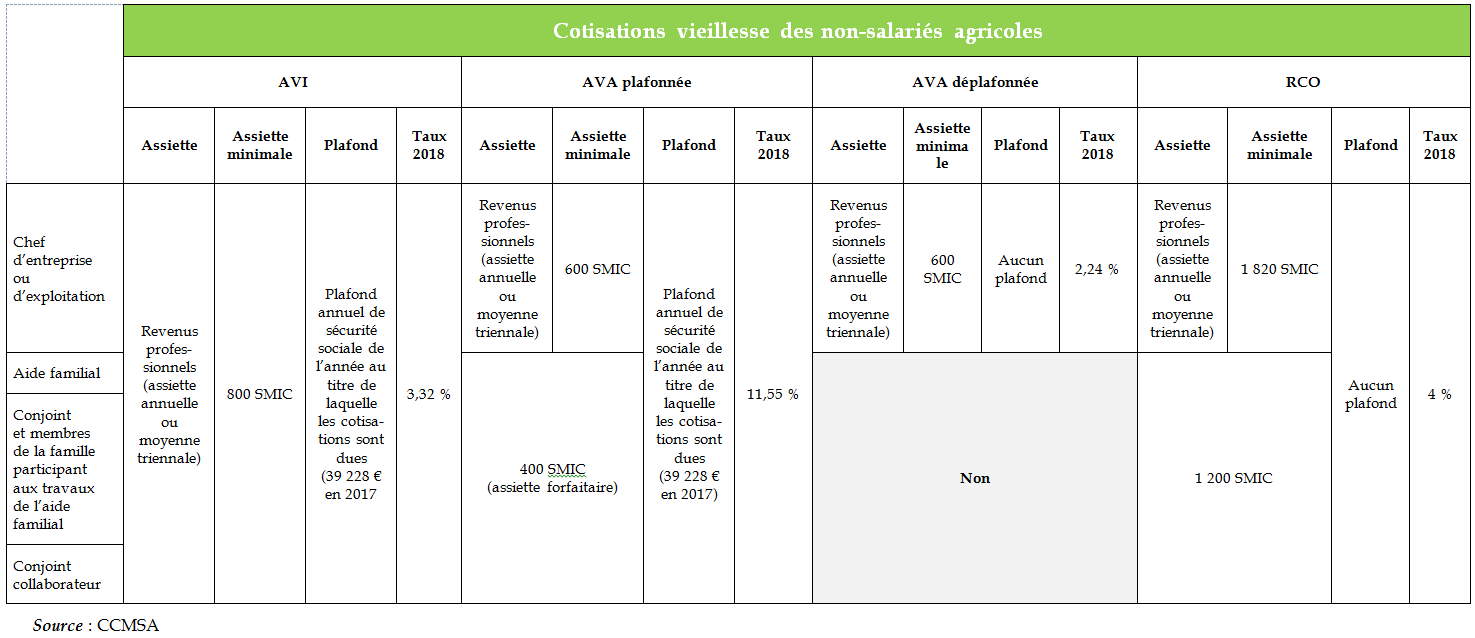

Mise en place par la loi du 10 juillet 1952 5 ( * ) , la retraite de base des non-salariés agricoles est composée de deux volets : une retraite forfaitaire et une retraite proportionnelle.

La retraite forfaitaire est versée en contrepartie de la cotisation d'assurance vieillesse individuelle (AVI). Assise sur les revenus professionnels, l'assiette minimale de cette assurance vieillesse est de 800 Smic et son taux est fixé à 3,32 % pour 2018 (voir tableau). Elle permet d'obtenir, quelle qu'ait été la capacité contributive de l'assuré, la part forfaitaire de la pension agricole dont le montant dépend de la durée d'affiliation au régime en tant que chef d'exploitation ou d'entreprise agricole.

La retraite proportionnelle est versée en contrepartie de la cotisation vieillesse agricole (AVA). Elle est calculée en fonction des revenus professionnels dans la limite du plafond annuel de la sécurité sociale. Cette retraite proportionnelle est organisée selon un système par points, acquis en fonction d'un barème variant selon le revenu. Des points supplémentaires peuvent également être acquis, au bénéfice par exemple de la majoration de durée d'assurance pour enfant.

Pour les chefs d'exploitation ou d'entreprise agricole, l'assiette minimale de l'assurance vieillesse agricole est de 600 Smic. Pour les conjoints et aides familiaux, elle est assise sur une assiette minimale forfaitaire de 400 Smic. Le taux de cotisation s'élève à 11,55 % pour 2018.

Les chefs d'exploitation ou d'entreprise agricole bénéficient en outre d'une assurance vieillesse agricole déplafonnée , assise également sur les revenus professionnels et sur la base minimale de 600 Smic, au taux de 2,24 % pour 2018 (AVA déplafonnée).

La retraite de base des non-salariés agricoles, qui additionne retraites forfaitaire et proportionnelle, ne peut dépasser la limite de 50 % du plafond annuel de la sécurité sociale (PASS).

Le régime d'assurance vieillesse des non-salariés agricoles comprend 1,4 million de retraités dont 1,3 million de droit direct. Pour une carrière complète dans le régime, la pension de base servie aux anciens chefs d'exploitation s'élève en moyenne à 751 euros par mois. Celle servie aux conjoints est de 566 euros par mois et les aides familiaux perçoivent en moyenne une retraite de base de 553 euros par mois 6 ( * ) .

L'assurance vieillesse des non-salariés dans les outre-mer fait l'objet de règles spécifiques à la fois de gestion et de cotisations, sur lesquelles ce rapport reviendra.

b) Une retraite complémentaire récente

Le régime de retraite complémentaire obligatoire (RCO) pour les non-salariés agricoles a été créé par la loi du 4 mars 2002 7 ( * ) , dite « loi Peiro », et mis en oeuvre depuis 2003.

Ce régime complémentaire avait déjà pour ambition, lors de sa création, de soutenir les faibles retraites agricoles, l'article 1 er de la loi Peiro posant l'objectif « de garantir, après une carrière complète en qualité de chef d'exploitation ou d'entreprise agricole, un montant total de pension de retraite de base et de retraite complémentaire obligatoire au moins égal à 75 % du salaire minimum de croissance net. » Il repose ainsi sur un système par points, certains étant attribués à titre gratuit et d'autres acquis par cotisation. En effet, afin de revaloriser à court terme les pensions des non-salariés agricoles, la loi prévoyait d'accorder des points de retraite complémentaire pour que les retraités n'ayant pas encore cotisé dans le régime puissent bénéficier immédiatement d'une retraite complémentaire.

Les anciens chefs d'exploitation ont ainsi bénéficié de 100 points de retraite par an s'ils avaient cotisé au moins 17,5 années dans le régime des exploitants, pour un coût de 150 millions d'euros.

Les cotisations au RCO sont assises sur les revenus professionnels, l'assiette minimale étant fixée à 1 820 Smic pour les chefs d'exploitation et 1 200 Smic pour les autres non-salariés agricoles. Le taux de cotisation, initialement fixé à 3 %, a été porté à 3,5 % en 2017 puis à 4% pour 2018 8 ( * ) .

D'abord réservé aux seuls chefs d'exploitation, le régime complémentaire obligatoire a été étendu à l'ensemble des non-salariés agricoles en 2011. Les conjoints et aides familiaux ont également pu bénéficier de points « gratuits » de retraite complémentaire de manière rétroactive grâce à la loi du 20 janvier 2014 9 ( * ) . Ils ont ainsi acquis 66 points par an, dans la limite de 17 ans, sous réserve d'avoir cotisé pendant 32,5 années dans le régime des non-salariés agricoles. Cette mesure, qui a bénéficié à 477 000 personnes en 2014, a représenté un coût de 136 millions d'euros en 2014 et 145 millions d'euros en 2015.

Le RCO des non-salariés agricoles bénéficie à 680 000 retraités de droits directs et 105 000 de droits indirects. Parmi les droits servis, 93 % sont issus de points acquis à titre gratuit.

La pension moyenne de RCO versée aux anciens chefs d'exploitation est de 96 euros par mois et de 31 euros par mois pour les conjoints et aides familiaux retraités 10 ( * ) .

c) Des dispositifs de solidarité spécifiques aux non-salariés agricoles

Il existe deux dispositifs de solidarité spécifiques au régime des non-salariés agricoles, destinés à soutenir les faibles pensions de retraite. Le premier dispositif, appelé pension majorée de référence, permet de revaloriser la pension de base. L'autre dispositif assure aux exploitants agricoles que leur pension globale, base et complémentaire, atteigne un montant minimum garanti à 75 % du Smic.

(1) La pension majorée de référence (PMR)

Ce dispositif de majoration de la pension de base est similaire au minimum contributif (MiCo) qui existe dans les régimes de retraites alignés. Mise en place par la loi de financement de de la sécurité sociale pour 2009 11 ( * ) , la PMR permet de faire porter la pension servie aux non-salariés agricoles retraités à un montant minimum déterminé par la durée d'assurance et le statut de l'assuré.

Le montant de la PMR, qui est revalorisé dans les mêmes conditions que les pensions de retraite de base, s'élève à 687,33 euros par mois pour les chefs d'exploitation et 556,17 euros par mois pour les conjoints et aides familiaux 12 ( * ) , pour une carrière complète dans le régime des non-salariés agricoles. Ces montants sont « proratisés » si la durée d'assurance du bénéficiaire est inférieure à la durée de référence dans le régime.

(2) La garantie minimale à 75 % du Smic

La loi du 20 janvier 2014 a rendu effectif l'objectif de garantir un montant minimum de pension globale, base et complémentaire, à 75 % du Smic net agricole pour une carrière complète. La mise en oeuvre de ce dispositif s'est traduite par l'attribution, à titre gratuit, d'un complément différentiel de points de retraite complémentaire pour les anciens chefs d'exploitation dont la retraite globale n'atteignait pas ce seuil, après la majoration éventuelle de leur pension de base (PMR) 13 ( * ) .

Le complément différentiel assurant cette pension minimum à 75 % du Smic net agricole bénéficie à 230 000 personnes en 2017, qui voient leur pension revalorisée d'environ 35,9 euros par mois grâce à ce dispositif 14 ( * ) . D'après les chiffres communiqués à votre rapporteur, le coût de cette mesure de solidarité s'élèverait à 146 millions d'euros par an entre 2018 et 2030 selon la Caisse centrale de la Mutualité sociale agricole (CCMSA).

2. La solidarité nationale contribue largement à l'équilibre financier du régime qui demeure pourtant fragile

a) Les cotisations sociales brutes : une part minoritaire du financement du régime

La part occupée par les cotisations sociales dans le financement du régime des non-salariés agricoles est faible.

En 2018, le régime de base devrait verser 7,3 milliards d'euros de prestations mais ne recouvrer que 1,2 milliard d'euros de cotisations sociales 15 ( * ) . Cette situation résulte des deux faiblesses structurelles du régime qui justifient le recours à la solidarité nationale : le très fort déséquilibre démographique et la faiblesse des revenus agricoles (voir infra) .

b) Le régime des non-salariés agricoles est largement financé par la solidarité nationale

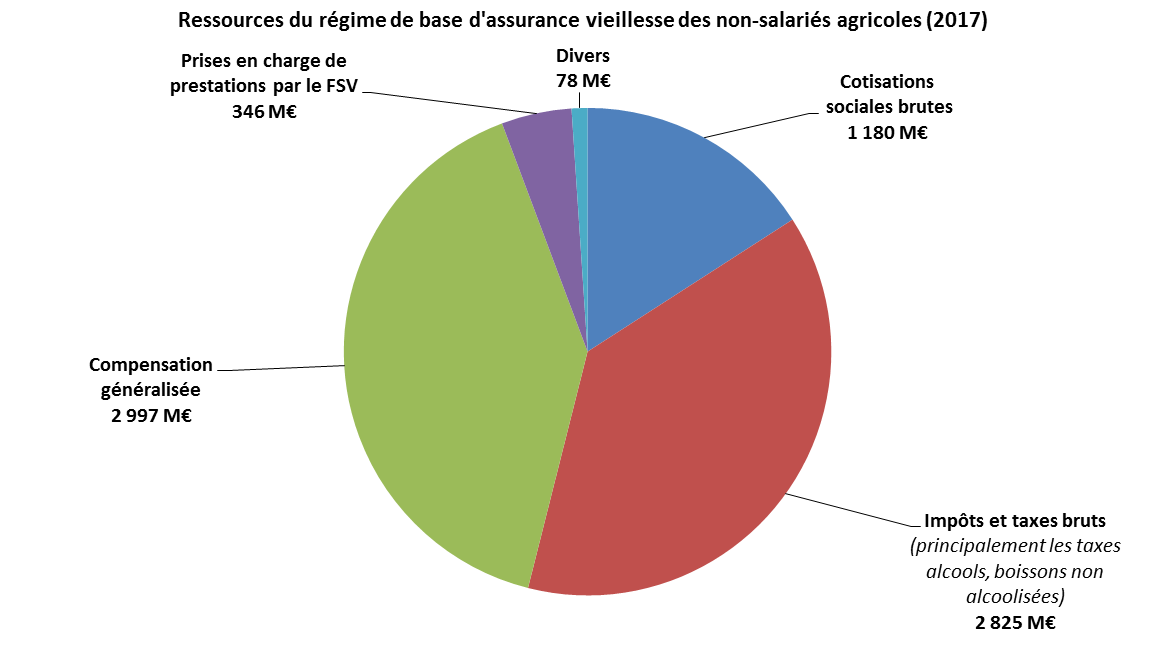

Les recettes du régime, qui représentent 7,4 milliards d'euros en 2017, sont essentiellement constituées du produit du transfert entre régimes de base au titre de la compensation démographique, à hauteur de 3 milliards d'euros, et du produit de taxes affectées, principalement les taxations sur les boissons alcoolisées et non alcoolisées pour 2,8 milliards d'euros (voir graphique ci-après) .

Malgré ce recours à la solidarité nationale, la branche vieillesse du régime connait un déficit de 265 millions d'euros en 2016, qui devrait être ramené à 73 millions d'euros en 2017.

Source : Commission des comptes de la sécurité sociale, Les comptes de la Sécurité sociale. Résultats 2016, prévisions 2017 et 2018 (septembre 2017)

Le financement du régime complémentaire obligatoire est, à cet égard, assez spécifique, puisqu'il fait également appel à la solidarité nationale, contrairement à tous les autres régimes complémentaires.

Alors qu'il a servi 730 millions d'euros de prestations en 2016, le régime RCO n'a perçu que 334 millions d'euros de cotisations. En plus des cotisations, le RCO est donc largement financé par des taxes affectées 16 ( * ) à hauteur de 253 millions d'euros en 2016. Il est prévu pour 2018 que la taxe sur les alcools (93 millions d'euros), celle sur les huiles alimentaires (137 millions d'euros) et celle sur les farines (64 millions d'euros) permettent d'abonder le régime à hauteur de 294 millions d'euros.

En outre, une dotation au régime de 55 millions d'euros de la mission Régimes sociaux de retraites du budget de l'État pour 2017 a été reconduite en 2018, pour le même montant. En contrepartie, la hausse du taux de cotisation à 4 % pour 2018 permettrait de faire porter les recettes issues des cotisations à 469 millions d'euros 17 ( * ) .

B. UN NIVEAU DE VIE DES NON-SALARIÉS AGRICOLES RETRAITÉS QUI DEMEURE POURTANT TOUJOURS INSUFFISANT

1. Le niveau de pension moyen servi le plus faible de tous les régimes de retraite

Malgré les dispositifs de solidarité créés pour soutenir les non-salariés agricoles et un large recours à la solidarité nationale, les pensions servies par le régime demeurent très faibles, en comparaison avec celles constatées dans les autres régimes de retraite.

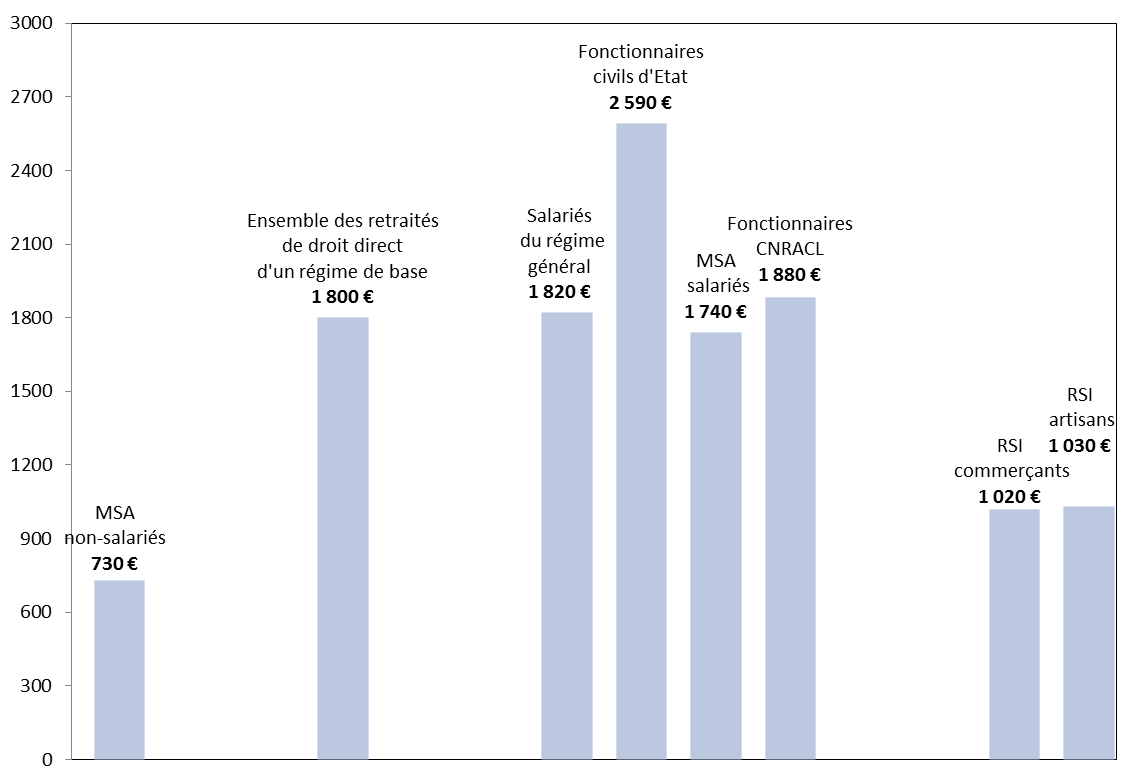

En effet, pour une carrière complète dans le régime, les non-salariés agricoles perçoivent une pension moyenne base et complémentaire de 730 euros par mois alors qu'elle s'élève à 1 820 euros par mois pour les anciens salariés du régime général, à 1 030 euros par mois pour les artisans et à 1 020 euros par mois pour les commerçants (voir graphique ci-contre) 18 ( * ) .

En outre, la pension moyenne servie aux non-salariés agricoles est bien inférieure au seuil de pauvreté à 60 % du revenu médian, qui s'élève à 1 015 euros mensuels ainsi qu'au seuil à 50 % du revenu médian qui représente 846 euros mensuels 19 ( * ) .

Au sein même du régime des non-salariés agricoles, d'importants écarts sont constatés selon les statuts, révélant de fortes inégalités entre les femmes et les hommes. En effet, la pension de base et complémentaire servie aux anciens chefs d'exploitation pour une carrière complète est en moyenne de 855 euros par mois alors que celle dont bénéficient les conjoints collaborateurs, qui sont pour la plupart des femmes, est en moyenne de 597 euros par mois, soit un montant inférieur de 30 %. Quant aux pensionnés ayant la qualité d'anciens aides familiaux, ils reçoivent une retraite moyenne de 687 euros par mois pour une carrière complète 20 ( * ) .

À cet égard, il faut souligner que si les conjoints et aides familiaux peuvent prétendre à la pension majorée de référence et ont bénéficié de l'extension du régime complémentaire obligatoire en 2011, ils ne sont pas couverts par le minimum de retraite garanti à 75 % du Smic, qui est limité aux seuls chefs d'exploitation ou d'entreprise agricole.

Montant mensuel brut moyen de la pension de droit

direct

selon le régime d'affiliation en

2015

Source : Rapport annuel du Conseil d'orientation des retraites, juin 2017

Par ailleurs, le recours à l'allocation de solidarité aux personnes âgées (ASPA), principalement constitutive du minimum vieillesse, est relativement faible chez les retraités non-salariés agricoles dans l'hexagone.

Fin 2016, 18 800 retraités du régime bénéficient de l'ASPA et de l'allocation supplémentaire de vieillesse (ASV), soit 1,3 % de l'ensemble des pensionnés du régime. Au sein du régime, l'ASPA est majoritairement attribuée à des retraités âgés, la moyenne des bénéficiaires étant de 84 ans, et à des femmes, qui représentent 66 % des allocataires. Si le taux de recours par rapport au nombre de bénéficiaires potentiels n'a pu être obtenu par votre rapporteur, ce chiffre apparait significativement faible au regard de la moyenne nationale puisque 3,9 % des personnes âgées de 65 ans ou plus bénéficient de l'ASPA en France 21 ( * ) .

Lors des auditions conduites par votre rapporteur, ce faible recours à l'ASPA a principalement été expliqué par les règles de récupération sur succession. L'ASPA est en effet récupérable sur la succession du bénéficiaire si l'actif net transmis excède 39 000 euros 22 ( * ) , la récupération n'étant opérée que sur la fraction de l'actif dépassant ce seuil. Le recours à l'ASPA est plus important chez les retraités non-salariés agricoles des départements et régions d'outre-mer, puisqu'ils sont 22 % à en bénéficier. Ce recours plus important à l'ASPA peut notamment s'expliquer par le fait que, depuis la loi du 28 février 2017 23 ( * ) , le seuil de récupération sur succession a été élevé à 100 000 euros pour les retraités de ces collectivités, et ce jusqu'à fin 2026.

2. Un niveau de pension peu corrigé par des revenus supplémentaires

La faiblesse des pensions moyennes servies par le régime des non-salariés agricoles peut être relativisée par le fait qu'une majorité des retraités sont polypensionnés. En effet, 68 % des retraités de droit direct du régime perçoivent au moins une autre pension d'un ou plusieurs autres régimes de retraites, ce qui représente 900 000 pensionnés.

Parmi les polypensionnés de droit direct percevant une partie de leur retraite dans le régime des non-salariés agricoles, 44 % ont exercé par ailleurs une activité au régime général, 23 % une activité d'abord au régime général puis ensuite en tant que salarié agricole et 14 % une activité en tant que salarié agricole uniquement avant de devenir exploitant agricole 24 ( * ) .

Si la faiblesse des pensions des non-salariés agricoles est indéniable, la part importante des polypensionnés au sein du régime révèle que nombre d'entre eux bénéficient d'autres sources de revenus. La variété des profils ne donne toutefois pas d'indication précise sur le niveau de vie moyen de l'ensemble des non-salariés agricoles. En tout état de cause, cette diversité n'atténue pas le constat dressé par votre rapporteur sur le niveau très faible des retraites des monopensionnés du régime.

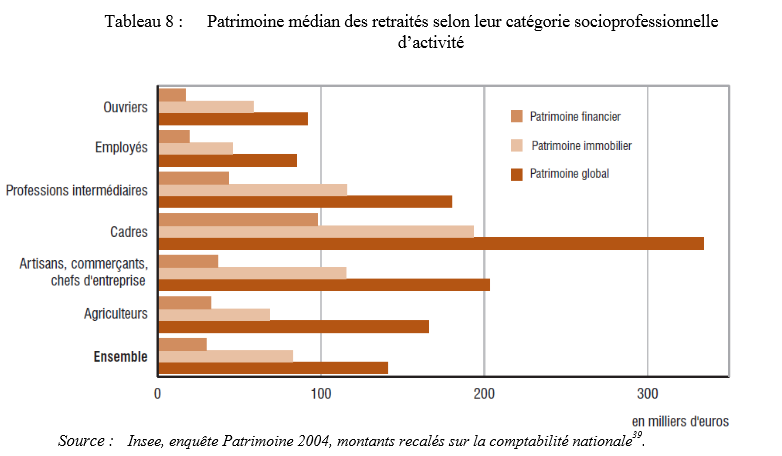

Par ailleurs, le niveau de vie des retraités agricoles peut s'évaluer en prenant en compte le patrimoine qu'ils détiennent. En effet, l'accumulation de capital par les non-salariés agricoles au cours de leur carrière peut leur permettre de compenser la perte de revenu engendrée par un départ à la retraite. Le patrimoine médian des retraités agricoles est supérieur à celui des retraités employés mais inférieur à celui des cadres, des professions intermédiaires ainsi que des artisans, commerçants et chefs d'entreprise (voir graphique ci-contre) .

Toutefois, cette détention de patrimoine n'est pas systématiquement source d'un revenu supplémentaire significatif pour les non-salariés agricoles. La valorisation ou la cession du capital acquis peut être difficile dans certains territoires ruraux, comparée par exemple aux biens d'exploitations agricoles proches de grandes agglomérations.

C'est le constat qu'a fait votre rapporteur à l'issue des auditions menées et qui ont révélé de grandes disparités sociales et géographiques, peu corrigées par les dispositifs de solidarité existants pour les retraités du régime des non-salariés agricoles.

II. L'URGENTE NÉCESSITÉ DE RECOURIR UNE NOUVELLE FOIS À LA SOLIDARITÉ NATIONALE POUR AMÉLIORER RAPIDEMENT LE NIVEAU DES PLUS PETITES RETRAITES AGRICOLES

A. DES DIFFICULTÉS STRUCTURELLES DU RÉGIME NÉCESSITANT DE RECOURIR À LA SOLIDARITÉ NATIONALE

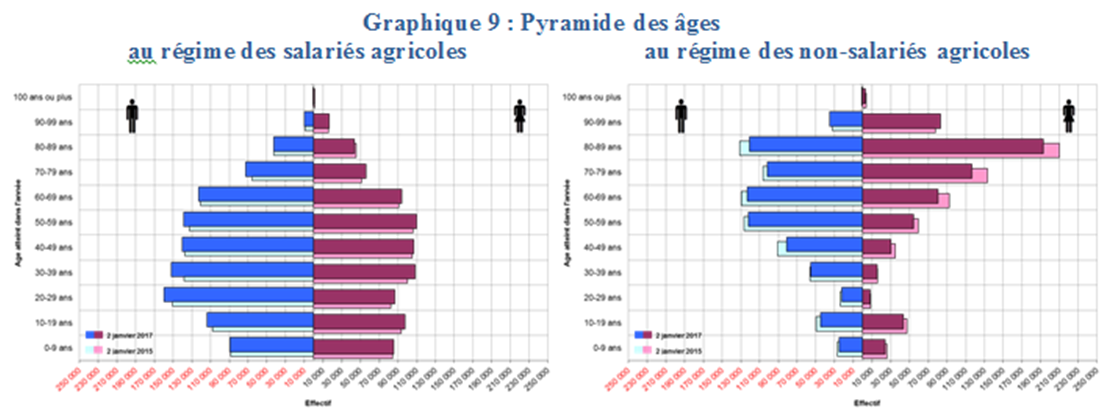

1. Un très fort déséquilibre démographique

En 2018, la branche vieillesse du régime de base des non-salariés agricoles compte 1,387 million de pensionnés pour 470 000 actifs cotisants, ce qui fait du ratio démographique de ce régime (0,34) l'un des plus dégradés de tous les régimes de retraite de notre pays 25 ( * ) .

Ce déséquilibre démographique, qui résulte directement du vieillissement de la population du régime comme le montre la pyramide des âges du régime, tend pourtant à se résorber.

Pyramide des âges des deux

régimes

gérés par la Mutualité sociale

agricole

Source : CCMSA

En effet, entre 2015 et 2018, le nombre de pensionnés a diminué plus vite (- 3 %) que le nombre de cotisants (- 1,6 %) 26 ( * ) . D'après les informations communiquées à votre rapporteur, cette tendance devrait se confirmer jusqu'en 2021.

Créé plus récemment, le régime complémentaire obligatoire (RCO) voit ses effectifs de pensionnés diminuer également mais moins fortement (en moyenne de - 1,6 % jusqu'en 2021).

La baisse du nombre de pensionnés est nettement plus

marquée au sein du régime pour les conjoints-collaborateurs et

les aidants-familiaux

(- 6,5 % par en moyenne).

En résumé, pour une nouvelle pension attribuée, le régime enregistre entre deux et trois décès.

Cette diminution plus forte du nombre de pensionnés par rapport aux cotisants ne permet bien évidemment pas de pallier le déséquilibre démographique structurel du régime, ce qui conduit à privilégier la solidarité nationale pour revaloriser les pensions agricoles. En revanche, elle a pour conséquence de faire baisser les dépenses du régime ce qui amoindrit, à terme, le surcoût généré par cette proposition de loi.

2. La faiblesse structurelle des revenus agricoles

Au cours des auditions, votre rapporteur a fait le constat, certes un peu décourageant, que le problème des petites retraites agricoles était très directement lié à la faiblesse des revenus agricoles qui obère la capacité contributive des exploitants agricoles.

D'après les chiffres communiqués par la Caisse centrale de la Mutualité sociale agricole, les revenus professionnels pour les non-salariés agricoles s'élèvent en moyenne en 2017 à 17 000 euros bruts annuels, soit 1 416 euros par mois environ. Ce chiffre est à comparer avec le Smic brut mensuel au 1 er janvier 2018 de 1 499 euros qui s'avère donc supérieur à la rémunération mensuelle moyenne des exploitants agricoles.

À cette moyenne, s'ajoute la question de la volatilité des revenus qui peuvent fortement varier d'une année sur l'autre en fonction de contraintes climatiques ou de marché.

Des mesures ont donc été prises pour renforcer l'effort contributif des agriculteurs, en fixant des assiettes minimales pour chacune des cotisations d'assurance vieillesse, et lisser l'impact des variations de revenus, en calculant les cotisations sociales sur la base des revenus des trois dernières années.

La chaîne de conséquences est pourtant sans appel : de faibles revenus entraînent de faibles cotisations qui génèrent de faibles pensions.

Lors de son audition, la Confédération paysanne a regretté la logique ayant conduit le monde agricole à considérer la cotisation sociale comme une charge et à ainsi privilégier une logique de court terme en socialisant faiblement le risque vieillesse.

De même, les auditions ont permis d'évoquer les stratégies d'optimisation fiscale et sociale menées par certains exploitants agricoles visant à investir pour réduire le revenu disponible sur lequel sont prélevées les cotisations.

Votre rapporteur remarque que le niveau de pension des exploitants agricoles est le fruit d'une histoire qui doit conduire à mieux prendre en compte le besoin de protection sociale que rencontreront demain les actifs d'aujourd'hui. Elle ne peut toutefois conduire à fermer les yeux sur la situation actuelle des retraités les plus modestes.

Là encore, le recours à la solidarité nationale s'impose pour répondre à la situation d'urgence sociale qu'ils rencontrent.

3. La situation spécifique des outre-mer

Dans les outre-mer, la gestion de la protection sociale des exploitants agricoles dont celle de leur branche vieillesse est assurée par les caisses générales de sécurité sociale (CGSS) du régime général 27 ( * ) .

Le nombre d'anciens exploitants agricoles à la retraite dans les départements d'outre-mer s'élève à 27 600 pour les titulaires d'une pension de base. Les niveaux de pension de ces retraités ultramarins sont éloignés des standards, déjà faibles, de l'hexagone. En moyenne, le montant de retraite d'un pensionné de droit direct dans les outre-mer s'élève à 293 euros pour un homme et 255 euros pour une femme contre respectivement 445 euros et 334 euros dans l'hexagone 28 ( * ) . Parmi les monopensionnés, plus de la moitié perçoit une retraite inférieure à 333 euros.

Cette différence s'explique par une moindre capacité contributive des exploitants agricoles dans les outre-mer qui résulte d'une série de facteurs.

Le premier concerne la mise en place tardive du régime d'assurance vieillesse pour les exploitants agricoles, qui n'est intervenue qu'en 1964 alors que le régime MSA-exploitants remonte à 1952 au niveau hexagonal. Les retraités actuels ont donc commencé à cotiser plus tardivement entraînant une plus faible pension de base.

Par ailleurs, le régime complémentaire obligatoire bénéficie dans les territoires ultramarins à seulement 30 % des retraités (35 % à La Réunion) contre plus de la moitié dans l'hexagone. Lors de la création du RCO en 2003, peu nombreux étaient en effet les agriculteurs ultramarins à avoir pu bénéficier de la validation gratuite de périodes antérieures de cotisation, ne pouvant justifier des périodes minimales d'assurance requises en qualité d'exploitants. Pour les bénéficiaires d'une pension RCO, le montant moyen de la part complémentaire s'élève à 46 euros dans les DOM contre 91 euros dans l'hexagone.

La part de retraités agricoles justifiant d'une carrière complète dans les outre-mer ne s'élève qu'à 10 % contre au moins 30 % dans l'hexagone. Ce chiffre monte à 23 % seulement parmi les monopensionnés. En moyenne, les non-salariés agricoles ont cotisé 8,5 années de moins que leurs homologues hexagonaux.

En troisième lieu, le système de cotisations retraite est sensiblement différent dans les outre-mer. L'assiette de cotisation repose, non pas sur les revenus professionnels comme dans l'hexagone, mais sur la superficie pondérée avec une exonération totale de cotisation pour les exploitations inférieures à 40 hectares. Cette dernière concerne près de 97 % des actifs du monde agricole outre-mer.

Le barème pour l'obtention des points de retraite proportionnelle et complémentaire entraîne également un moindre effort contributif. D'après les informations obtenues par votre rapporteur, le nombre de points de retraite proportionnelle acquis par annuité de cotisation pour un chef d'exploitation varie de 16 à 30 points dans les départements d'outre-mer contre 23 à 104 points en métropole. A l'inverse, la cotisation ouvrant droit à l'acquisition de ces 16 points outre-mer varie en 2015 de 7 à 49 euros par an alors que la cotisation minimale pour l'obtention de 23 points dans l'hexagone est de 779 euros.

La même logique préside à la gestion du RCO. L'acquisition minimale de points est de 14 par annuité de cotisation dans les outre-mer contre 100 points minimum dans l'hexagone. La cotisation afférente minimale s'élève respectivement à 79 euros et 525 euros par an.

Ces différents facteurs expliquent donc la moindre capacité contributive des exploitants ultramarins et par voie de conséquence la faiblesse de leur pension.

Lors des auditions, les difficultés d'accès au foncier agricole ont été avancées pour expliquer l'impossibilité des exploitants agricoles à justifier d'une durée d'assurance suffisante pour l'obtention du statut d'exploitant agricole. Cette question a été documentée dans un rapport récent du Sénat 29 ( * ) .

B. LA PRÉSENTE PROPOSITION DE LOI N'ENTRE PAS EN CONTRADICTION AVEC LA RÉFORME SYSTÉMIQUE ANNONCÉE

1. Cette proposition de loi est une réponse à l'urgence sociale dans les territoires ruraux

La présente proposition de loi entend répondre à la situation d'urgence sociale que connaissent les retraités les plus modestes dans les territoires ruraux.

Pour l'ensemble des chefs d'exploitation et d'entreprise agricole, l'article 1 er relève le montant minimal de retraite garanti, pour une carrière complète dans le régime des non-salariés agricoles, en le faisant passer de 75 % du salaire minimum interprofessionnel de croissance (Smic) net agricole à 85 %, soit de 871 euros à 987 euros en 2018.

Ce montant minimal 30 ( * ) ne fait pas l'objet d'une revalorisation automatique une fois la pension liquidée mais sera suivi par un rapport du Gouvernement remis au Parlement chaque année avant le 1 er septembre ( article 1 er bis ).

Cette mesure générale, d'un coût de 350 millions d'euros, doit profiter à tous les chefs d'exploitation ou d'entreprise agricole et pourrait porter le nombre de bénéficiaires de 230 000 retraités à 285 000.

Le titre II de la proposition de loi est consacré à la situation spécifique des outre-mer.

Comme il a été rappelé, les difficultés d'accès au foncier agricole et de transmission de patrimoine expliquent que les exploitants agricoles dans les outre-mer accèdent tardivement au statut de chef d'exploitation.

Aussi, alors qu'ils ont bien souvent travaillé toute leur vie sur une exploitation comme aidant familial, ils ne peuvent prétendre à une retraite décente. Pour répondre à cette spécificité ultra-marine, l'article 3 de cette proposition de loi créé un dispositif de garantie minimale de pension égale à 75 % du Smic net agricole qui s'adresse à tous les pensionnés du régime des non-salariés agricoles, qui ont obtenu leur taux plein pour liquider leur retraite, mais ne justifient pas pour autant d'une durée d'assurance suffisante en tant que chef d'exploitation.

Cet assouplissement des conditions d'obtention du complément différentiel est rendu nécessaire au regard de la sociologie agricole dans les outre-mer. L'impact financier de cette mesure est estimé à 50 millions d'euros.

L'article 4 s'adresse aux salariés agricoles et plus particulièrement aux ouvriers des exploitations agricoles dans les cinq départements d'outre-mer. Ces derniers sont en effet les seuls salariés de notre pays à ne pas être couverts par un régime d'assurance vieillesse complémentaire et ce malgré l'affirmation du principe de généralisation de cette couverture au début des années 1970 31 ( * ) .

Cet article donne aux partenaires sociaux locaux un délai de 18 mois pour négocier un accord d'extension des accords instaurant les régimes Agirc-Arrco 32 ( * ) , dans les territoires qui ne l'auraient pas encore mis en place. Au-delà, l'État procèderait à cette généralisation par voie réglementaire.

Pour financer l'ensemble de ces mesures, l'article 2 augmente la taxe sur les transactions financières créée en 2012 en instaurant une taxe additionnelle portant son taux de 0,3 % à 0,4 %. Cette taxe, acquittée lors de l'achat d'actions d'entreprises dont la capitalisation boursière est supérieure à 1 milliard d'euros, repose sur une assiette dynamique bien que soumise à la conjoncture économique. Elle permettrait toutefois de dégager une recette estimée à au moins 450 millions d'euros, ce qui couvre largement les dépenses supplémentaires générées par les articles 1 er et 3.

L'article 5 prévoit enfin que les charges résultant pour les organismes de sécurité sociale de la présente proposition de loi sont par ailleurs compensées par une majoration des droits de consommation sur les tabacs. Au vu du rendement de la taxe instaurée à l'article 2, le recours à cet article ne devrait pas être nécessaire.

2. Cette proposition n'entre pas en contradiction avec le projet de réforme systémique des retraites

Au cours des auditions, l'argument selon lequel cette proposition de loi interviendrait à contretemps du projet de réforme systémique des retraites promis par le Président de la République a été avancé.

Elle semble toutefois ne pas entrer en contradiction avec les principes de la réforme puisque le fonctionnement actuel du complément différentiel « 75 % du Smic » se traduit déjà par l'attribution de points « gratuits » RCO. Or, l'une des principales difficultés de cette réforme, qu'elle se traduise par la mise en oeuvre d'un système par points ou en comptes notionnels, sera de convertir chaque dispositif de solidarité en points ou en euros portés gratuitement au compte des bénéficiaires.

Par ailleurs, cette proposition de loi, si elle est adoptée par votre assemblée, aura des effets immédiats et concrets sur le niveau de pensions des retraités les plus modestes.

À l'inverse, le calendrier de la réforme systémique ne cesse d'être repoussé : alors qu'elle devait être au centre de l'agenda social de l'année 2018, elle a été reportée au premier semestre 2019 33 ( * ) .

Dès lors, l'argument de la réforme systémique ne peut être avancé pour justifier notre inaction.

EXAMEN DES

ARTICLES

TITRE PREMIER

GARANTIR UN NIVEAU MINIMUM DE

PENSION

À 85 % DU SMIC ET DE NOUVELLES RECETTES

POUR LE

FINANCEMENT DU RÉGIME

DES NON-SALARIÉS AGRICOLES

Article 1er

(art. L. 732-63 du code rural et de la

pêche maritime)

Mise en place d'une garantie « 85 % du

Smic »

Objet : Cet article relève le montant minimal de retraite garanti des chefs d'exploitation ou d'entreprise agricole, pour une carrière complète dans le régime des non-salariés agricoles, de 75 % à 85 % du salaire minimum interprofessionnel de croissance (Smic) net agricole, soit de 871 euros à 987 euros en 2018.

I - Le dispositif proposé

A. Un montant minimal garanti à 75 % du Smic net agricole pour les chefs d'exploitation et d'entreprise agricole, soit 871 euros en 2018

Le principe d'un montant minimal garanti de pension de retraite au bénéfice des chefs d'exploitation ou d'entreprise agricole a été fixé par la loi du 4 mars 2002 tendant à la création d'un régime complémentaire obligatoire pour les non-salariés agricoles 34 ( * ) , dite « loi Peiro ».

Ce dispositif devait se traduire par le versement d'un complément différentiel sous la forme de points de retraite complémentaire obligatoire « gratuits » portés au compte des bénéficiaires et permettant de relever leur pension au niveau du montant garanti. Il est toutefois resté inappliqué jusqu'en 2014 faute de financements.

La réforme des retraites de 2014 35 ( * ) a permis la mise en oeuvre effective de la garantie « 75 % du Smic » en définissant, à l'article L. 732-63 du code rural et de la pêche maritime, les règles d'attribution du complément différentiel ainsi que les modalités de son financement 36 ( * ) .

Le dispositif de garantie concerne ainsi les seuls pensionnés du régime des non-salariés agricoles ayant exercé à titre exclusif ou principal en qualité de chef d'exploitation ou d'entreprise agricole, ce qui exclut les conjoints-collaborateurs et les aidants-familiaux.

Il est par ailleurs soumis à des conditions de durée d'assurance minimale qui dépendent de la date d'effet de la pension :

- pour les pensions ayant pris effet avant le 1 er janvier 1997, les assurés doivent justifier d'une durée d'assurance minimale de 32,5 ans dans le régime des non-salariés agricoles ;

- pour les pensions liquidées après le 1 er janvier 1997, les assurés doivent non seulement avoir effectué une carrière complète leur permettant d'obtenir le taux plein, tous régimes confondus, mais aussi justifier d'une durée d'assurance de 17,5 ans au sein du régime des non-salariés agricoles en qualité de chef d'exploitation ou d'entreprise agricole.

À ces conditions, si le montant cumulé de la retraite de base et de la retraite complémentaire au moment de sa liquidation est inférieur au minimum de 75 % du Smic net agricole 37 ( * ) , un complément différentiel de points d'assurance complémentaire est versé à l'assuré lui permettant de porter sa pension au niveau de la garantie légale.

Pour les assurés ayant droit au taux plein mais n'ayant pas effectué leur carrière complète en tant que chef d'exploitation, le complément différentiel de points est « proratisé » en fonction de la durée d'assurance au sein du régime des non-salariés agricoles en qualité de chef d'exploitation.

De plus, la loi du 20 janvier 2014 a défini un ordre de priorité dans l'articulation entre la pension majorée de référence (PMR) qui peut augmenter le montant de la seule retraite de base de l'exploitant et le dispositif de garantie « 75 % du Smic » qui s'établit au regard du montant cumulé de la retraite de base et de la retraite complémentaire. Aux termes de l'article L. 732-54-3-1 du code rural et de la pêche maritime, la PMR est servie en priorité, permettant le cas échéant de diminuer la part du complément différentiel pour atteindre la garantie à 75 % du Smic net agricole.

|

La pension majorée de référence (PMR) Fonctionnant sur le modèle du minimum contributif (Mico) servi dans les régimes de retraite alignés, la PMR a pour objet de porter le montant de la pension de base (droit personnel ou pension de réversion) des non-salariés agricoles (NSA) à un montant minimum calculé pour chaque assuré en fonction de sa durée d'assurance au sein du régime. Cette prestation vise à récompenser l'effort contributif ayant porté sur des faibles salaires (proches du Smic). Les conditions d'ouverture du droit : - avoir liquidé tous ses avantages vieillesse contributifs et légalement obligatoires ; - justifier d'une durée d'assurance au régime NSA à titre exclusif ou principal de 17,5 ans (pour les retraites liquidées avant le 1 er janvier 2002) ou d'une pension à taux plein et d'une durée d'assurance NSA de 17,5 ans (pour les retraites liquidées entre le 1 re janvier 2002 et le 1 er février 2014) ou d'une pension à taux plein (pour les retraites liquidées depuis le 1 er février 2014).

Le montant maximal garanti

(au 1

er

octobre

2017) de la retraite de base pour une carrière complète d'un chef

d'exploitation ou d'entreprise agricole est

Comme pour la garantie « 75 % du Smic », ce montant minimal est proratisé en fonction de la durée d'assurance dans le régime NSA par rapport à une carrière complète dans le régime. |

En 2014, une montée en charge progressive du dispositif de garantie à « 75 % du Smic » a été instituée fixant le montant de la garantie à 73 % du Smic au 1 er janvier 2015, 74 % au 1 er janvier 2016 et 75 % depuis le 1 er janvier 2017.

Le calcul du complément différentiel permettant l'attribution de points « gratuits » de RCO au regard du montant minimal de 75 % du Smic s'effectue en fonction de la valeur du Smic au 1 er janvier de l'année de la liquidation de la retraite et ce, de façon définitive. Le cas échéant, les revalorisations du Smic postérieures à la liquidation de la retraite de l'assuré n'entraînent pas, pour lui, l'attribution de nouveaux points gratuits. Dès lors, la garantie « 75 % du Smic » s'applique bien au moment du calcul de la retraite du bénéficiaire mais n'est plus assurée dès lors que la valeur du Smic augmente. Lors de la montée en charge du dispositif toutefois, la revalorisation du montant de la garantie s'est effectuée en fonction de la valeur du Smic en vigueur au 1 er janvier de l'année de revalorisation.

En 2018, le montant mensuel du Smic agricole net s'élève à 1 161 euros, faisant porter le montant minimal de garantie pour un assuré ayant une carrière complète d'exploitant agricole à 871 euros par mois.

D'après les informations obtenues par votre rapporteur, la garantie « 75 % du Smic » concerne en 2017 près de 237 000 bénéficiaires pour un montant total à la charge du régime complémentaire obligatoire de 132,8 millions d'euros.

L'étude d'impact de la loi du 20 janvier 2014 estimait que le coût total de cette prestation serait relativement stable jusqu'en 2030 (entre 140 et 160 millions d'euros) mais progresserait ensuite fortement, en raison de la prévision d'une augmentation future de l'inflation et du Smic, pour atteindre 240 millions d'euros en 2040.

B. La proposition de loi prévoit d'augmenter la pension minimale garantie à 85 % du Smic agricole net, soit 987 euros en 2018

Le présent article modifie le IV de l'article L. 732-63 du code rural et de la pêche maritime pour porter, à compter du 1 er janvier 2018, la garantie minimale à 85 % du Smic net agricole. Il ne propose aucune modification sur les règles d'attribution du dispositif.

Au 1 er janvier 2018, le relèvement de la garantie permettrait d'atteindre, pour un assuré ayant une carrière complète de chef d'exploitation, un montant de près de 987 euros par mois.

D'après les estimations fournies à votre rapporteur par la Caisse centrale de la Mutualité sociale agricole (CCMSA), l'élargissement de ce dispositif ferait passer le coût total de la garantie pour 2018 de 130,4 millions d'euros à 473 millions d'euros, soit une hausse de 342,6 millions d'euros.

Cette forte augmentation résulte de la combinaison de deux facteurs :

- l'augmentation de 10 points de la garantie pour les 237 000 bénéficiaires actuels ;

- l'élargissement de l'accès au dispositif à plus de 54 000 bénéficiaires supplémentaires dont le montant de retraite actuel est compris entre 75 % et 85 % du Smic net agricole.

Le tableau suivant estime l'évolution du coût du dispositif de la garantie à 75 % et à 85 % du Smic.

Évolution du coût du

dispositif

(en millions d'euros)

|

2016 |

2017 |

2018 |

2019 |

2020 |

||

|

Garantie 75 % du Smic |

Nombre bénéf. |

232 901 |

236 954 |

232 689 |

228 733 |

224 387 |

|

Coût annuel |

102,6 M€ |

132,8 M€ |

130,4 M€ |

128,2 M€ |

125,7 M€ |

|

|

Garantie 85 % du Smic |

Nombre bénéf. |

287 092 |

282 211 |

276 849 |

||

|

Coût annuel |

473 M€ |

464,9 M€ |

456,1 M€ |

|||

|

Impact fin. 85 %/75 % |

342,6 M€ |

336,8 M€ |

330,4 M€ |

|||

Source : CCMSA, réponse à l'une des questions de votre rapporteur

Le financement de ce dispositif sera intégralement assuré par l'augmentation de la taxe sur les transactions financières prévue à l'article 2 de la présente proposition de loi.

II - Les modifications adoptées par l'Assemblée nationale

L'Assemblée nationale a adopté cet article sans modification.

III - La position de la commission

Votre rapporteur considère que la revalorisation prévue à cet article porte le montant minimum de retraite garanti à 987 euros par mois soit à un niveau encore inférieur au seuil de pauvreté actuellement de 1 015 euros par mois.

Néanmoins, cette proposition de loi constitue une première réponse à l'urgence de soutenir les retraites agricoles les plus modestes et améliorera sensiblement la vie des retraités pouvant bénéficier de ce dispositif.

Votre commission a adopté cet article sans modification.

Article 1er bis

Remise par le Gouvernement d'un rapport au

Parlement

sur l'évolution du montant de la garantie minimale de

retraite agricole

Objet : Cet article, inséré par l'Assemblée nationale en séance publique à l'initiative de notre collègue députée Valérie Rabault, demande au Gouvernement la remise d'un rapport annuel au Parlement sur le montant de la garantie minimale de retraite dans le régime des non-salariés agricoles.

I - Le dispositif proposé

Cet article prévoit la remise au Parlement, chaque année avant le 1 er septembre, d'un rapport du Gouvernement présentant l'évolution du montant minimal annuel prévu à l'article L. 732-63 du code rural et de la pêche maritime, modifié par l'article 1 er de la présente proposition de loi pour le porter à 85 % du Smic agricole net.

Le rapport devra également estimer le montant de la garantie de pension minimale qui résulterait d'une revalorisation annuelle suivant l'évolution du taux de l'inflation servant à la revalorisation des prestations de sécurité sociale.

Aucune disposition ne prévoit en effet de revalorisation automatique, une fois la pension liquidée, du complément différentiel portant la pension du bénéficiaire au niveau du montant minimal garanti. Si le code de la sécurité sociale prévoit un mécanisme de revalorisation annuelle automatique des prestations de sécurité sociale et plus spécifiquement des pensions de base par référence à l'évolution des prix, cette revalorisation n'est pas prévue pour les retraites complémentaires et ne peut intervenir, le cas échéant, qu'après accord des partenaires sociaux gérant les régimes complémentaires.

Il en est ainsi des régimes Agirc-Arrco 38 ( * ) pour les salariés du privé et du régime complémentaire obligatoire pour les exploitants agricoles.

Dès lors, en cas d'augmentation du Smic, lui-même corrélé à la hausse du taux d'inflation, un écart peut se creuser entre d'une part, le montant théorique de la garantie à 75 % ou 85 % du Smic et d'autre part, le montant effectif de retraite atteint après versement du complément différentiel calculé en référence à la valeur du Smic en vigueur l'année de l'ouverture des droits à retraite.

Le rapport proposé dans cet article entend donc éclairer la représentation nationale sur la mise en oeuvre du dispositif de garantie minimale par rapport à la variation de l'inflation.

II - La position de la commission

Votre commission a adopté cet article sans modification.

Article 2

(art. L. 732-58 du code rural et de la pêche

maritime

et art. 235 ter ZD du code général

des impôts)

Création d'une nouvelle

contribution

affectée au régime de retraite

complémentaire obligatoire

Objet : Cet article crée une taxe additionnelle à la taxe sur les transactions financières et prévoit d'en affecter les recettes au financement du régime complémentaire obligatoire des non-salariés agricoles.

I - Le dispositif proposé

A. Le financement actuel du régime complémentaire obligatoire des non-salariés agricoles

Le régime complémentaire obligatoire est actuellement financé par quatre ressources fixées à l'article L. 732-58 du code rural de de la pêche maritime :

- les cotisations versées par les exploitants pour leurs propres droits et, le cas échéant, pour les droits des conjoints collaborateurs ou des aides familiaux ;

- une fraction des recettes du droit de consommation sur les alcools (fixée à 4,18 %) 39 ( * ) ;

- le produit de la taxe sur les huiles alimentaires 40 ( * ) ;

- et le produit de la taxe sur les farines 41 ( * ) , cette dernière ressource ayant été ajoutée par la loi de financement de la sécurité sociale pour 2018 42 ( * ) .

En outre, le précédent Gouvernement a décidé, à l'occasion de la Conférence sur les retraites agricoles du 30 novembre 2016, d'abonder le régime par deux mesures de soutien financier :

- une augmentation successive des taux de cotisation RCO de 0,5 % en 2017 puis en 2018 43 ( * ) , représentant 55 millions d'euros de recettes escomptées ;

- une dotation supplémentaire du budget de l'État de 55 millions d'euros inscrite au sein de la mission Régimes sociaux de retraites par la loi de finances pour 2017 44 ( * ) , reconduite en 2018.

Les prestations du régime complémentaire obligatoire représentent 4,7 % du montant des prestations versées par le régime de retraite des non-salariés agricoles, soit 729,8 millions d'euros en 2016. Compte tenu de la mise en place, en 2015, du complément différentiel de retraite complémentaire prévu par la loi du 20 janvier 2014, la Caisse centrale de la Mutualité sociale agricole prévoit une hausse du montant versé de prestations de RCO de 8,3 % pour 2017 et un rythme moyen de croissance annuelle de 1,1 % pour la période 2016-2021.

Montants et évolutions des prestations versées de RCO (2016-2021)

|

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

|

Montant

|

729,8 |

754,3 |

757,2 |

760,7 |

765,5 |

772,6 |

|

Évolution

|

8,3 % |

3,4 % |

0,4 % |

0,5 % |

0,6 % |

0,9 % |

Source : CCMSA, réponse à l'une des questions de votre rapporteur

B. Le dispositif de financement complémentaire proposé par la version initiale de la proposition de loi

La proposition de loi prévoyait, dans sa version initiale, de créer une nouvelle source de financement du régime complémentaire obligatoire pour couvrir la montée en charge du dispositif de minimum garanti à 85 % du Smic ainsi que pour contribuer au redressement financier du régime.

L'article 2 prévoyait ainsi d'instituer une contribution d'assurance vieillesse complémentaire assujettissant les revenus financiers des sociétés financières et non financières du secteur agricole et agroalimentaire.

Le A du I de l'article 2 complétait ainsi l'article L. 732-58 du code rural et de la pêche maritime par trois alinéas afin d'ajouter aux sources de financement du régime complémentaire obligatoire cette contribution complémentaire pesant sur les entreprises du secteur agricole, dont le taux serait défini par décret.

Le B du I insérait un alinéa à l'article L. 732-57 du code rural et de la pêche maritime afin de confier à la Caisse centrale de la mutualité sociale agricole le recouvrement de cette contribution nouvelle.

Le II de cet article prévoyait qu'un décret en Conseil d'État fixe les modalités d'application du dispositif.

II - Les modifications adoptées par l'Assemblée nationale

L'article 2 a été entièrement modifié par un amendement adopté par la commission des affaires sociales de l'Assemblée nationale, à l'initiative de son rapporteur André Chassaigne. Cet amendement substitue à la contribution d'assurance vieillesse complémentaire sur les entreprises du secteur agricole une taxe additionnelle de 0,1 % à la taxe sur les transactions financières.

La commission des affaires sociales de l'Assemblée nationale a en effet considéré que la création d'une contribution complémentaire assujettissant les seules entreprises du secteur agricole et agroalimentaire créait des difficultés pour identifier l'assiette taxable et présentait des risques d'inégalité de traitement.

Par conséquent, l'article 2 de la proposition de loi adoptée par l'Assemblée nationale prévoit d'instituer une taxe additionnelle à la taxe sur les transactions financières.

A. La taxe sur les transactions financières

La taxe sur les transactions financières a été créée par la loi du 14 mars 2012 de finances rectificative pour 2012 45 ( * ) .

Elle s'est inscrite dans un contexte où le Gouvernement entendait faire participer le secteur financier au redressement des finances publiques, compte tenu des aides dont il avait bénéficié lors de la crise financière.

Le Gouvernement souhaitait également réguler les marchés financiers et enclencher une dynamique de mise en oeuvre d'une taxe sur les transactions financières au niveau européen, alors que la proposition de directive de la Commission européenne en 2008, visant à mettre en place une telle taxe dans l'ensemble des États de l'Union, n'a toujours par vu le jour.

La taxe sur les transactions financières comprend trois composantes :

- une taxe sur les acquisitions de titre de capital ou assimilés (principalement des actions) 46 ( * ) ;

- une taxe sur les ordres annulés dans le cadre des opérations à haute fréquence 47 ( * ) ;

- une taxe sur les acquisitions de contrats d'échange sur défaut d'un État européen (également appelés credit default swaps - CDS) 48 ( * ) .

Si les deux dernières composantes ont un rendement nul, le premier volet, correspondant à l'acquisition de titres de capital, est source d'importantes recettes. En effet, la taxe sur les opérations à haute fréquence est limitée aux opérations réalisées par des entreprises exploitées en France et peut donc être aisément contournée par le déplacement des opérations à l'étranger. En outre, les acquisitions « à nu » de CDS souverains ont été interdites par le règlement européen du 14 mars 2012 ce qui rend leur taxation inopérante.

Les opérations d'acquisition de titres de capital ou assimilés entrent dans le champ de la taxe sur les transactions financières dès lors qu'elles remplissent cinq conditions, énumérées à l'article 235 ter ZD du code général des impôts :

- l'opération doit porter sur un titre de capital ou assimilé (actions et autres titres pouvant donner accès au capital ou aux droits de vote) ;

- l'opération doit concerner un titre émis par une société ayant son siège son social en France ;

- elle doit porter sur un titre admis aux négociations sur un marché réglementé français, européen ou étranger ;

- l'opération doit concerner un titre émis par une société dont la capitalisation boursière est supérieure à un milliard d'euros ;

- l'opération doit engager le transfert de propriété du titre, ce qui exclut de l'assiette les opérations intrajournalières car le transfert de propriété des titres a lieu en fin de journée.

La base taxable se détermine au regard du nombre de titres transférés en fin de journée, multiplié par la valeur moyenne d'achat des titres. La taxation est liquidée et due par le prestataire de services d'investissement qui opère la transaction.

Si ce prestataire est donc, en droit, le redevable de la taxe, il répercute ce coût sur les frais qu'il facture à ses clients. Les investisseurs supportent donc indirectement la charge de la taxe.

Le taux de la taxe sur les transactions financières est fixé à 0,3 % aux termes de l'article 235 ter du code général des impôts, depuis la loi de finances initiale pour 2017 49 ( * ) . L'augmentation de ce taux de 0,1 point a produit un rendement supplémentaire de 400 millions d'euros pour 2017 50 ( * ) .

Depuis l'application du taux de 0,3 % pour 2017, le rendement de la taxe sur les transactions financières représente 1,4 milliard d'euros annuel.

Rendement de la taxe sur les transactions financières (2013-2018)

|

Année |

Rendement de la TTF

|

|

2013 |

766 (a) |

|

2015 |

1 058 (a) |

|

2016 |

947 (a) |

|

2017 |

1 450 (b) |

|

2018 |

1 491 (b) |

Source : (a) Cour des comptes ; (b) Projet de loi de finances pour 2018

Le produit de la taxe sur les transactions financières est affecté à l'État, au fonds de solidarité pour le développement et à l'Agence française de développement (AFD). Cette affectation partielle au développement est inspirée par l'idée d'une taxe dite « Tobin 51 ( * ) », reprise par l'Association Attac 52 ( * ) en 1998 qui souhaitait taxer l'ensemble des transactions financières pour soutenir l'aide au développement et la lutte contre le réchauffement climatique.

Le recouvrement de la taxe est principalement assuré par un dépositaire agréé auprès de l'Autorité des marchés financiers, Euroclear France .

Ce prestataire procède à la perception de la taxe 53 ( * ) dont il reverse le produit à la direction générale des entreprises, en contrepartie d'une rémunération constituée par le versement d'intérêts de l'Agence France Trésor (AFT). Euroclear France verse ainsi chaque mois sur un compte de l'AFT le produit de la taxe, sur lequel est appliqué un taux d'intérêt 54 ( * ) afin de calculer sa rémunération.

B. L'article 2 adopté par l'Assemblée nationale prévoit de créer une taxe additionnelle de 0,1 % à la taxe sur les transactions financières

L'article 2 de la proposition de loi, issue de la première lecture à l'Assemblée nationale, crée un nouvel article 235 ter ZDA du code général des impôts visant à instituer une taxe additionnelle à la taxe sur les transactions financières prévue à l'article 235 ter ZD. Le taux de cette taxe additionnelle est fixé à 0,1 %.

L'assiette, le recouvrement, l'exigibilité et le contrôle de cette taxe s'effectuent dans les mêmes conditions que ce que prévoit l'article 235 ter ZD pour la taxe sur les transactions financières.

Le taux additionnel prévu à l'article 2 fait porter le taux global de la taxe sur les transactions financières à 0,4 %. Le rendement supplémentaire généré par l'augmentation de taux pour 2017 de 0,2 % à 0,3 % ayant été évalué à 400 millions d'euros 55 ( * ) .

Le produit de la taxe sur les transactions financières ayant été de 947 millions d'euros pour 2016, avec un taux à 0,2 %, et de 1 450 millions d'euros pour 2017, avec un taux à 0,3 %, le rendement supplémentaire de cette taxe additionnelle de 0,1 % peut être estimé à 450 millions d'euros, puisque les prévisions de recettes de cette taxe s'élèvent à ce stade à 1,491 milliard d'euros pour 2018.

Par conséquent, ces recettes nouvelles permettraient de financer l'ensemble des mesures prévues par la proposition de loi, dont le coût global est estimé à 400 millions d'euros 56 ( * ) ainsi réparti :

- la montée en charge de la garantie à « 85 % du Smic » (article 1 er ) est évaluée à 350 millions d'euros pour les retraités actuels et 7 millions d'euros pour le flux des nouveaux retraités ;

- la création d'un dispositif de garantie « 75 % du Smic » spécifique aux outre-mer (voir article 3 infra ) est évaluée à 55 millions d'euros pour le stock et 1,7 million d'euros pour le flux.

Elles permettraient également de contribuer au rééquilibrage du régime d'assurance vieillesse des non-salariés agricoles.

L'article 2 affecte le produit de cette taxe additionnelle à la Caisse centrale de la mutualité sociale agricole (CCMSA), mentionnée à l'article L. 723-11 du code rural et de la pêche maritime.

III - La position de la commission

Votre rapporteur salue la position de l'Assemblée nationale qui a modifié le financement initialement prévu dans le texte par l'instauration d'une taxe additionnelle sur les transactions financières.

L'effort fiscal demandé semble en premier lieu modéré pour les contribuables visés. L'assiette de la taxe sur les transactions financières, qui ne vise que les achats d'actions de sociétés dont la capitalisation boursière est supérieure à 1 milliard d'euros, ne pénalise pas le financement de l'économie et plus particulièrement des petites et moyennes entreprises. De plus, l'augmentation de 0,1 point de cette taxe est minime et correspond à un effort supplémentaire de 1 centime pour l'achat d'une action à 10 euros.

En second lieu, ce financement apparaît pertinent en raison du dynamisme de ses recettes, ces dernières couvrant largement les dépenses supplémentaires générées par cette proposition de loi.

Votre commission a adopté cet article sans modification.

TITRE II

DISPOSITIONS

EN FAVEUR DE LA REVALORISATION

DES PENSIONS DE RETRAITES AGRICOLES

DANS

LES DÉPARTEMENTS ET RÉGIONS D'OUTRE-MER

Article 3

Élargissement de l'accès à la garantie

« 75 % du Smic » outre-mer

Objet : Cet article crée un dispositif spécifique de retraite garantie à 75 % du Smic pour les exploitants agricoles des cinq outre-mer régis par l'article 73 de la Constitution 57 ( * ) , sans condition de durée d'assurance.

I - Le dispositif proposé

En l'état actuel du droit, les dispositifs de majoration des pensions de retraites des non-salariés agricoles s'appliquent de manière identique en métropole et dans les outre-mer, qu'il s'agisse de la pension majorée de référence (PMR), majorant la retraite de base, ou de l'acquisition du complément différentiel de points de retraite complémentaire afin de garantir une pension au moins égale à 75 % du Smic et demain à 85 %.

L'accès à ces dispositifs est toutefois soumis à l'obtention du taux plein à l'issue d'une carrière complète ainsi qu'à une durée d'assurance minimale au sein du régime des non-salariés agricoles en qualité de chef d'exploitation ou d'entreprise agricole.

Or, les exploitants agricoles retraités ultramarins sont dans une situation particulièrement difficile résultant d'une moindre capacité contributive.

Tout d'abord, le régime d'assurance vieillesse de base a été mis en place en 1964 dans les outre-mer, soit neuf ans après l'hexagone, ce qui implique que les exploitants agricoles actuellement à la retraite ont pu cotiser sur une durée plus faible. Par ailleurs, les cotisations des non-salariés ultramarins sont assises sur la superficie pondérée de leur exploitation, et non sur leurs revenus, ce qui entraîne de plus faibles cotisations d'assurance vieillesse.

En outre, la majorité des non-salariés agricoles n'a pas effectué de carrière complète dans le régime, seuls 23 % des monopensionnés ultramarins ayant une carrière complète. Les durées d'assurance dans le régime sont donc plus courtes en outre-mer, 8,5 années de moins que dans l'hexagone pour les chefs d'exploitation en moyenne.

Le présent article propose donc de créer un dispositif spécifique de garantie de retraite minimale pour les chefs d'exploitation ou d'entreprise agricole, dans les cinq départements d'outre-mer, pour atteindre le seuil de 75 % du Smic agricole net prévu par la réforme des retraites de 2014.

Suivant la priorité arrêtée par la loi du 20 janvier 2014, il prévoit que le calcul du complément différentiel de points de RCO se fait après l'application, le cas échéant, de l'article L. 732-54-1 du code rural et de la pêche maritime qui instaure la pension majorée de référence (voir commentaire de l'article 1 er ).

Comme l'indique le rapport de notre collègue André Chassaigne, le dispositif prévu à l'article 3 « maintient la condition de durée d'assurance permettant l'obtention d'une retraite à taux plein dans le régime d'assurance vieillesse des non-salariés agricoles. Elle supprime en revanche la condition de durée minimale d'assurance accomplie en tant que chef d'exploitation ou d'entreprise agricole » 58 ( * ) . Telle est bien la volonté clairement affichée du législateur malgré un manque de précision du texte sur ce point.

II - Les modifications adoptées par l'Assemblée nationale

Deux amendements du rapporteur ont été adoptés par la commission des affaires sociales de l'Assemblée nationale afin de clarifier la portée de l'article 3.

Le premier amendement a précisé que le dispositif concernait les collectivités régies par l'article 73 de la Constitution. Le second a explicitement cantonné la mesure proposée au bénéfice des seuls chefs d'exploitation ou d'entreprise agricole.

III - La position de la commission

Votre rapporteur partage pleinement l'objectif de cet article : permettre à tout chef d'exploitation ou d'entreprise agricole, ayant obtenu le taux plein pour la liquidation de sa retraite à l'issue d'une carrière complète sans forcément avoir exercé continûment sous le statut de chef d'exploitation ou d'entreprise agricole, de bénéficier d'une garantie minimale de 75 % du Smic.

La rédaction actuelle de l'article 3 pourrait, le cas échéant être précisée au regard de cet objectif, mais ne doit pas empêcher une adoption conforme de la proposition de loi.

Votre commission a adopté cet article sans modification.

Article 4

Extension des

régimes de retraite complémentaire

aux salariés

agricoles ultra-marins

Objet : Cet article étend à l'ensemble des salariés agricoles des outre-mer les régimes d'assurance vieillesse complémentaire Agirc-Arrco.

|

La gestion de la protection sociale des exploitants

La protection sociale de l'ensemble des salariés du secteur privé travaillant dans les outre-mer, y compris les salariés agricoles, ainsi que des exploitants agricoles et, désormais, des travailleurs indépendants est gérée par les caisses générales de sécurité sociale (CGSS). Les professionnels du monde agricole, contrairement à ceux de l'hexagone, ne relèvent donc pas des régimes gérés par la Mutualité sociale agricole (MSA) mais du régime général de sécurité sociale. Aux termes de l'article L. 752-4 du code de la sécurité sociale, les CGSS ont pour rôle d'assurer la gestion des risques maladie, maternité, décès-invalidité, vieillesse et de recouvrer leurs cotisations sociales. Les caisses d'allocations familiales disposent d'un réseau spécifique. |

I - Le dispositif proposé

A. Une couverture encore inégale de la retraite complémentaire parmi les salariés agricoles selon les territoires ultra-marins.

Dans les outre-mer, les salariés agricoles relèvent du régime général de sécurité sociale. À ce titre, toutes les mesures relatives à la retraite de base dans le régime général s'appliquent, dans les mêmes conditions, aux salariés agricoles 59 ( * ) .

N'appartenant pas au régime de la MSA, les salariés agricoles des outre-mer n'ont pas été concernés par la mise en place du régime de retraite complémentaire des salariés agricoles, applicables aux seuls salariés de l'hexagone.

De même, le principe de généralisation des régimes de retraite complémentaire outre-mer affirmé par la loi du 29 décembre 1972 60 ( * ) , ne les a pas non plus concernés. En effet, l'arrêté du 6 avril 1976 du ministre chargé de la sécurité sociale, qui a étendu à l'ensemble des départements d'outre-mer le champ d'application des deux conventions nationales instituant l'Agirc 61 ( * ) et l'Arrco 62 ( * ) , excluait les professions agricoles et forestières.

La retraite complémentaire des salariés agricoles a depuis lors rejoint les régimes Agirc-Arrco mais les salariés agricoles des outre-mer en sont demeurés exclus. En effet, les accords nationaux interprofessionnels définissant les règles de gestion des régimes sont signés par des partenaires sociaux non représentatifs pour les salariés agricoles des outre-mer.

L'extension des régimes Agirc-Arrco à ces départements nécessite donc un accord entre les partenaires sociaux locaux, qui, s'il contient des dispositions dérogatoires au droit commun établi par les accords nationaux, nécessite de recueillir l'aval de la commission paritaire nationale.

L'article L. 911-4 du code de la sécurité sociale prévoit en effet que des arrêtés du ministre chargé de la sécurité sociale et du ministre chargé du budget peuvent élargir, sur demande ou après avis motivé de la commission paritaire nationale, tout ou partie des dispositions d'accords étendus à des employeurs ou à des salariés non compris dans le champ d'application des accords nationaux.

D'après les informations obtenues par votre rapporteur, une convention collective, signée le 23 avril 1999 et étendue par arrêté du 13 novembre 2002, a étendu les régimes Agirc-Arrco aux salariés agricoles en Guyane. Un accord plus récent de 2014 en a fait de même en Martinique.

En revanche, les négociations menées en Guadeloupe et à La Réunion n'aboutissent toujours pas en raison notamment d'un désaccord entre partenaires sociaux, « quant au financement d'une éventuelle affiliation rétroactive des salariés agricoles ». Si ces derniers ont déjà pu « se montrer favorables à des clauses dérogatoires par rapport au droit commun, notamment sur la montée en charge progressive des taux de cotisations, il n'en irait pas de même de la prise en charge d'une éventuelle rétroactivité » 63 ( * ) .

Dans ces deux territoires, des accords de branche ou d'entreprises peuvent couvrir certains salariés agricoles (MSA, Crédit Agricole, Office national des forêts...). Les salariés des exploitations agricoles, eux, ne sont pas couverts.

À Mayotte, aucun salarié du secteur privé ou travailleur indépendant n'est couvert par un régime d'assurance vieillesse complémentaire.

B. Le présent article propose d'étendre les régimes Agirc-Arrco à l'ensemble des salariés agricoles encore non couverts par un accord sur la retraite complémentaire

Prenant appui sur l'article L. 911-4 du code de la sécurité sociale, le présent article prévoit que l'État contribue à l'extension des régimes de retraite complémentaires Agirc-Arrco 64 ( * ) au bénéfice des salariés agricoles dans les cinq départements d'outre-mer (Guadeloupe, Guyane, Martinique, Mayotte, La Réunion) régis par l'article 73 de la Constitution.

II - Les modifications adoptées par l'Assemblée nationale

En commission, un amendement adopté à l'initiative du rapporteur a fixé une échéance de dix-huit mois aux partenaires sociaux à compter de la promulgation de la présente proposition de loi pour conclure un accord. A défaut, le texte prévoit explicitement que l'État procède à la généralisation des régimes Agirc-Arrco dans les territoires concernés par la voie réglementaire.

Les députés ont également adopté deux amendements rédactionnels au stade de la séance publique.

III - La position de la commission

Cet article répare une injustice flagrante en matière de couverture complémentaire retraite, en contradiction manifeste avec le principe de généralisation en vigueur depuis 1972.

Votre commission a adopté cet article sans modification.

Article 5

Compensation

financière des organismes de sécurité sociale

Objet : Cet article gage les charges que représentent les mesures proposées pour les organismes de sécurité sociale par une majoration sur les droits à tabac.

I - Le dispositif proposé

Le présent article prévoit de majorer les droits sur les tabacs prévus aux articles 575 et 575 A du code général des impôts, afin de compenser les charges que représentent les dispositifs institués par la proposition de loi pour les organismes de sécurité sociale.

Cet article constitue un gage classique dont l'effet concret sera toutefois limité par le financement, prévu à l'article 2, suffisant pour couvrir l'ensemble des mesures proposées par la présente proposition de loi.

II - La position de la commission

Votre commission a adopté cet article sans modification.

EXAMEN EN COMMISSION

___________

Réunie le mercredi 21 février 2018, sous la présidence de M. Alain Milon, président, la commission procède à l'examen du rapport de M. Dominique Watrin sur la proposition de loi visant à assurer la revalorisation des pensions de retraites agricoles en France continentale et les Outre-mer.

M. Alain Milon , président . - Notre ordre du jour appelle l'examen du rapport de notre collègue Dominique Watrin relatif à la proposition de loi visant à assurer la revalorisation des pensions de retraites agricoles en France continentale et dans les outre-mer, adoptée à l'unanimité par l'Assemblée nationale.

M. Dominique Watrin , rapporteur . - Vous connaissez sans doute le mot de Danton devant l'Assemblée législative le 2 septembre 1792 appelant à l'audace. C'est avec cette disposition d'esprit que je vous invite à examiner la proposition de loi visant à assurer la revalorisation des pensions de retraite agricoles en France continentale et dans les outre-mer, que mon groupe a choisi d'inscrire à l'ordre du jour de la séance publique du 7 mars, au titre de son espace réservé. Ce texte, adopté, comme cela vient d'être rappelé, à l'unanimité par l'Assemblée nationale le 2 février 2017 sous l'impulsion de notre collègue député André Chassaigne, pose trois questions : pourquoi faut-il revaloriser les pensions agricoles ? Pourquoi recourir à la solidarité nationale pour les financer ? Pourquoi doit-on le faire maintenant ?