C. UN EXCÉDENT APPAREMMENT DURABLE

Le bilan des recettes et des dépenses du CAS en 2017 prolonge les effets de l'inversion récente du différentiel de croissance entre les recettes et les dépenses portées par le CAS. Celui-ci a abouti à la constitution d'un excédent à partir de 2013 dont l'ampleur n'a depuis cessé de croître.

Malgré des perspectives plus incertaines à moyen terme, le régime de retraite de la fonction publique d'État ressort en projection de long terme comme sur-financé.

1. Un excédent en expansion qui contribue à accroître le « fonds de roulement » du compte

Les dynamiques effectives des recettes et des dépenses du compte en 2017 ont conduit à un solde d'exécution, qui, bien qu'inférieur au niveau envisagé par la loi de finances initiale, amplifie les résultats positifs des années précédentes.

L'excédent a atteint 1 939,2 millions d'euros (contre 2 217,6 millions en prévision) et fait plus que doubler par rapport au résultat de 2016 (un excédent de 762,5 millions d'euros).

Ce résultat prolonge la tendance à la constitution d'un solde cumulé de plus en plus fortement positif.

(en milliards d'euros)

Source : rapport annuel de performances 2016

Depuis 2008, le solde positif cumulé du compte a été multiplié par plus de 6 .

Il atteint 5,1 milliards d'euros à la fin de l'exercice 2017 , soit 8,8 % des dépenses totales de pensions qu'il finance. C'est plus qu'un mois de service des pensions.

Ce niveau, techniquement excessif par rapport aux normes usuelles, doit cependant être apprécié en fonction de considérations plus structurelles.

Parmi celles-ci doit d'abord être mentionné le processus de convergence des cotisations salariales de retraite des fonctionnaires avec celles en vigueur dans le régime général qui aboutit à une élévation du taux de contribution des fonctionnaires au financement du régime, même à contribution inchangée des employeurs.

Compte tenu de l'objectif de parité des systèmes de prélèvement entre public et privé, la réduction du taux de contribution des employeurs apparaît comme la seule variable d'ajustement mobilisable pour limiter la progression du solde du compte.

Or, deux éléments au moins rendent cette variable peu maniable :

- la nature de la « contribution employeur » affectée au compte ne correspond pas strictement à une cotisation sociale vieillesse employeur, mais, destinée à équilibrer les dépenses du compte, elle intègre partiellement la contrainte de financement correspondant à des « avantages » non contributifs. Dans ces conditions, une baisse de cette contribution ne saurait être entreprise sans qu'une clarification des déterminants divers de son taux n'intervienne ;

- et, probablement surtout, l'atténuation de la contrainte budgétaire appliquée aux ministères dans la gestion de leurs personnels qu'induirait une baisse de la contribution des employeurs.

2. Un excédent structurel ?

Le régime de retraite de la fonction publique de l'État (civile et militaire), qui représente l'essentiel des engagements du compte d'affectation spéciale, semble doté d'un excès de financement à moyen et, surtout, à long terme.

Ce résultat permet de tempérer l'impression exercée par le niveau élevé des engagements de retraite portés par l'État publiés dans le hors-bilan du compte général de l'État .

a) Des engagements de retraites élevés correspondant à un patrimoine important pour les ménages...

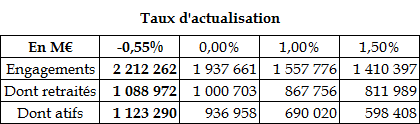

Ces engagements, qui totalisent l'ensemble des prestations que l'État devrait servir aux retraités actuels et, en fonction des droits acquis par eux au moment où ils sont évalués, aux personnes en activité, étaient estimés à 1 535 milliards d'euros à la fin de l'année 2015 . Le compte général de l'État pour 2017 les chiffre entre 1 410,4 milliards d'euros et 2 212,3 milliards d'euros. La fourchette d'estimation est particulièrement large.

Cette évaluation a été affinée dans le compte général de l'État pour 2016 avec quatre scénarios correspondant à des taux d'actualisation différenciés dont un nouveau taux d'actualisation négatif correspondant à une situation de taux d'intérêt réel négatif, qui n'a qu'une probabilité très minime d'occurrence.

Évaluation des engagements de pensions de

l'État

selon différentes hypothèses de taux

d'actualisation

Source : compte général de l'État pour 2017

Les différentes évaluations récapitulées ci-dessus correspondent au montant des réserves dont devrait disposer l'État pour financer l'ensemble des prestations de retraite actuellement portées en engagements par l'État, tout au long de la retraite des pensionnés .

Cette estimation est sensible à de nombreux paramètres, la plupart fondés sur des hypothèses , parmi lesquelles l'espérance de vie des titulaires des droits à pension constitués au jour de l'évaluation, qui, sans être arbitraires peuvent être discutées.

On souligne également l'influence du taux d'actualisation sélectionné pour calculer l'indicateur. Plus il est bas, plus le montant des réserves dont doit disposer le débiteur doit être élevé, le rendement du fonds de pension fictif devant répondre des dettes de pensions se trouvant poitivement corrélés avec le taux d'intérêt.

Cette corrélation permet d'illustrer l'incidence des rendements d'actifs sur la valeur des engagements actuels des débiteurs, et, à travers elle, sur les liens entre la valorisation de ces engagements et le taux de croissance anticipé . Plus celui-ci est élevé, plus faible doit être le niveau des actifs en réserve nécessaire pour acquitter les dettes de pension.

Avec un taux d'actualisation de 1,5 %, la valeur des actifs permettant de couvrir les engagements de retraite de l'État passe à 1 410,4 milliards d'euros (contre 1937,7 milliards d'euros avec un taux d'actualisation de 0 % et 2 212,3 milliards d'euros avec un taux négatif de 0,55 %).

Moyennant quelque simplification, 1 point de rendement supplémentaire allège les contraintes liées aux engagement de pension de l'État d'un niveau de l'ordre de 380 millions d'euros.

Etant observé que l'indicateur des engagements de pension du hors-bilan de l'État permet d'apprécier l'équivalent patrimonial des droits à la retaite des fonctionnaires couverts par le régime, information utile à toute analyse des comportements d'épargne des ménages, on doit en nuancer l'intérêt pour ce qui concerne la soutenabilité du régime.

Celle-ci est nettement mieux appréciable à partir d'un raisonnement sur le besoin de financement du régime de retraite.

b) ... mais une capacité de financement durable du système de pensions de la fonction publique d'État

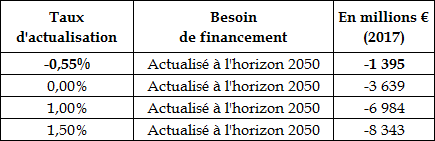

Le besoin de financement actualisé à l'horizon de 2050 est plus ou moins négatif en fonction des perspectives de croissance économique, mais il est toujours négatif, ce qui signifie que le régime dégage une capacité de financement.

Projection du besoin de financement à l'horizon 2050

Source : compte général de l'État pour 2017

À l'horizon 2050, celle-ci varie dans une fourchette large, de 8,3 milliards d'euros à 1,4 milliard d'euros, en fonction du taux d'actualisation. Le compte général de l'État pour 2017 comporte par ailleurs une projection à long terme 202 ( * ) (horizon 2050) qui extériorise un profil temporel évolutif.

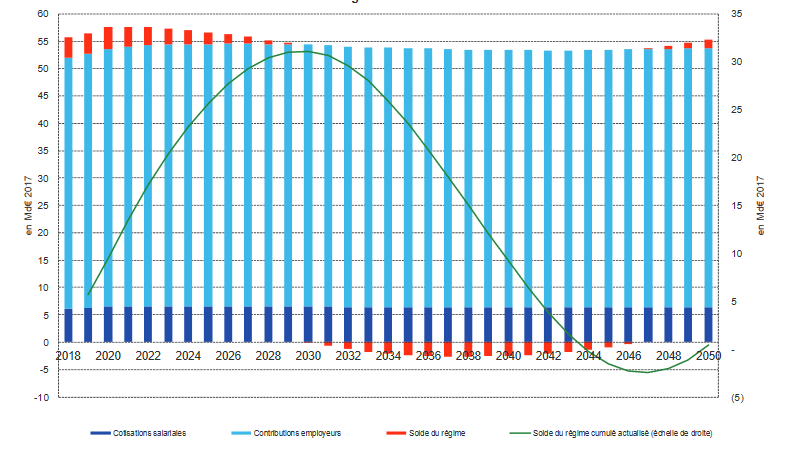

Après une période de onze années d'excédents continus du compte, une période de déficit de onze ans à nouveau, ferait place, au-delà, à une nouvelle phase d'excédents.

Financement des retraites du régime des

fonctionnaires

de l'État et des militaires

Source : compte général de l'État pour 2017

Dans ces conditions, le solde cumulé du compte resterait constamment positif jusqu'en 2044 dans un contexte où il varierait, en valeur actualisée, entre 31 milliards d'euros, soit plus de la moitié des charges de pensions, et un retour à l'équilibre à l'échéance 2043.

Ainsi, malgré la résurgence de déficit après 2031, les charges de pensions pourraient être acquittées sans augmentation des prélèvements obligatoires jusqu'en 2043. Ce n'est qu'au-delà que les besoins de financement réguliers accumulés provoqueraient une dégradation très transitoire du solde cumulé.

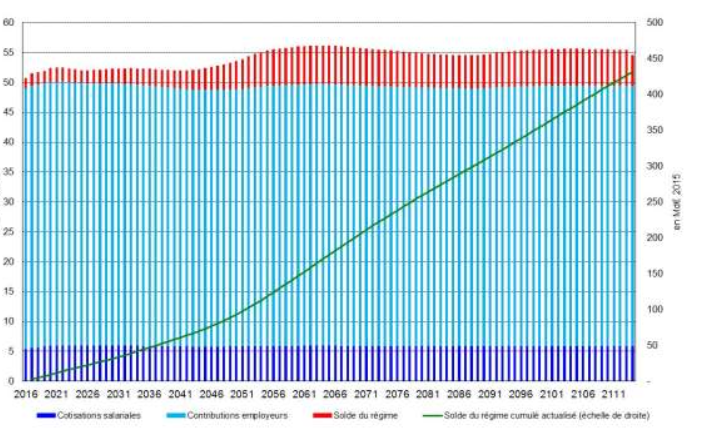

A plus long terme, le système de pensions de l'État serait plus que financé, du moins si l'on se reporte aux informations publiées dans le compte général de l'État pour 2015 203 ( * ) .

La courbe verte du graphique ci-dessous cumule les barres du graphique colorées en rouge, qui figurent les excédents annuels du régime. À l'horizon de la projection (2111), l'excédent cumulé atteindrait 437 milliards d'euros .

Les résultats de la projection publiée en 2015, qui repose sur la législation en vigueur, montrent qu'en l'état actuel des financements et des projections portant sur les dépenses de pensions civiles et militaires correspondant aux engagements de retraite le régime connaît un excès de financement par rapport à une cible d'équilibre

Besoin de financement actualisé des retraites du

régime

des fonctionnaires civils et militaires de

l'État

Source : compte général de l'État annexé au projet de loi de règlement du budget et d'approbation des comptes pour 2015

On doit insister sur les incertitudes que comportent les projections à long terme d'équilibre du régime des pensions civiles et militaires de l'État, le solde projeté étant sensible à des erreurs portant à la fois sur les recettes et les charges projetées.

La révision des projections de capacité de financement basée sur une recommandation de l'institut d'évaluation des politiques publiques au terme de laquelle les capacités de financement à horizon 2050 seraient nettement moins élevées que dans les projections usuelles illustre la sensibilité des projections aux conventions utilisées.

Les projections publiées dans le dernier rapport du conseil d'orientation des retraites en témoignent également puisqu'en lieu et place d'un excédent elles font apparaître un déficit transitoire de début de période, mais suivi d'un excédent continu au-delà de 2040.

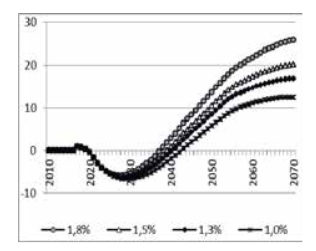

Projection du solde technique du régime de

retraite des fonctionnaires

de l'Etat à l'horizon 2070

(en milliards d'euros)

Source : rapport du COR, novembre 2017

Cette dernière projection paraît liée à une perspective démographique plus défavorable à court terme.

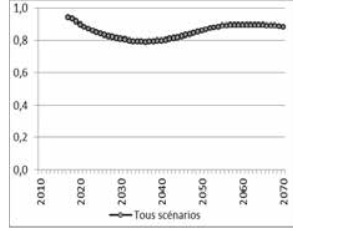

Projection du rapport démographique du

régime de retraite des fonctionnaires

de l'État à

l'horizon 2070

Source : rapport du COR, novembre 2017

Au-delà des hypothèses relatives à la démographie du régime, il convient de mettre en évidence l'influence des scenarios macroéconomiques servant de cadrage aux projections, mais aussi une caractéristique commune, qui est d'être établie à législation constante.

Or, celle-ci favorise mécaniquement un décrochage entre les ressources du régime et ses dépenses. Sauf configuration très particulière, les premières sont assises sur une base plus dynamique, la croissance du PIB, que les secondes indexées sur les seuls prix.

Il en résulte nécessairement une dégradation du niveau de vie relatif des retraités, qui peut poser problème (voir ci-dessous).

Par ailleurs, on doit rappeler que le taux de contribution de l'État au régime de retraite des fonctionnaires, qui est relativement élevé, n'a pas vocation à le demeurer. Il pèse sur les dépenses budgétaires dont la réduction peut apparaître comme l'une des conditions d'un assainissement financier quand leur recomposition vers des emplois plus cohérents avec une cible d'élévation de la croissance potentielle peut sembler recommandable.

Dans ces circonstances, il peut apparaître réconfortant que les perspectives d'équilibre de long terme du régime paraissent compatibles avec le choix entre une réduction des prélèvements obligatoires et une amélioration du niveau des pensions.

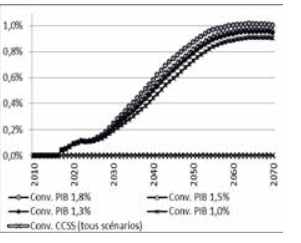

Le graphique ci-dessous, extrait des travaux du Conseil d'orientation des retraites, illustre à plus courte échéance (2059) les perspectives de réduction des prélèvements obligatoires (retenues salariales et/ou contribution des employeurs, assimilées à un prélèvement obligatoire) offertes par le surfinancement actuel du régime.

Projection du solde du régime des fonctionnaires

de l'État

sous l'hypothèse d'un maintien du taux de

contribution de l'État

à son niveau de 2016 (1,72 % du

PIB)

(en point de PIB)

Source : rapport du COR, novembre 2017

Sous l'hypothèse d'un maintien de la contribution de l'État au niveau de départ (1,72 % du PIB), le solde du régime des fonctionnaires atteindrait entre 0,9 % du PIB et 1 % du PIB.

Votre rapporteur spécial s'interroge sur les possibilités existant pour lisser dans le temps d'éventuels ajustements des prélèvements obligatoires d'autant que les générations actuelles semblent être confrontées à la perspective d'une baisse du rendement implicite de leurs contributions au financement du régime, ce qui, à l'évidence, ne satisfait pas au critère d'équité intergénérationnelle .

* 202 Fondée sur un nouveau jeu d'hypothèses.

* 203 Le compte général de l'État pour 2016 ne reprend pas la projection à très long terme (horizon de 100 ans) des besoins de financement actualisés cumulés du compte. Peut-être est-ce dû à un changement de module d'évaluation, le modèle PABLO ayant pris la suite du modèle ARIANE par lequel étaient évalués jusqu'en 2015 les besoins de financement du régime.