C. LE RECOURS TOUJOURS ABONDANT AUX DÉPENSES FISCALES

1. La poursuite de l'augmentation relative des dépenses fiscales en 2019

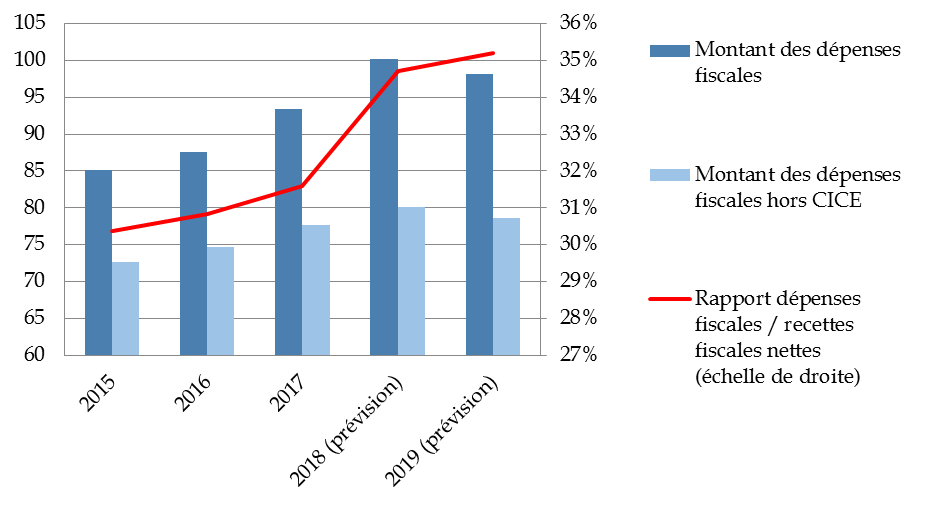

Le projet de budget pour 2019 prévoit que le niveau des dépenses fiscales atteindra 98,2 milliards d'euros, après avoir franchi la barre des 100 millions d'euros en 2018.

Évolution des dépenses fiscales de 2015 à 2019

(en milliards d'euros)

Source : commission des finances du Sénat à partir des documents budgétaires

Si la définition exacte de la dépense fiscale dépend de celle de la norme fiscale par rapport à laquelle elle est définie 68 ( * ) , ce montant est considérable. Il représente 35,2 % des recettes fiscales nettes , prévues par le présent projet de loi de finances à hauteur de 278,9 milliards d'euros, contre 34,7 % en 2018, 31,6 % en 2017 et 30,4 % en 2015.

La dépense fiscale la plus coûteuse reste le crédit d'impôt compétitivité emploi (CICE), chiffré à 19,6 milliards d'euros en 2019 et en cours de transformation en allégement pérenne de cotisations sociales (voir supra ). Viennent ensuite le crédit d'impôt recherche (6,2 milliards d'euros), le crédit d'impôt au titre de l'emploi d'un salarié à domicile (4,8 milliards d'euros) et l'abattement de 10 % sur le montant des pensions (4,2 milliards d'euros).

Toutefois la montée en puissance du CICE , qui ne devrait plus représenter qu'une dépense fiscale résiduelle en 2020, explique moins de la moitié de la hausse des dépenses fiscales , qui a été de 15,1 milliards d'euros entre 2014 et 2018 (7,4 milliards d'euros liées au CICE).

Ainsi le rapport des dépenses fiscales, hors CICE, à l'ensemble des recettes fiscales nettes est-il passé de 25,9 % en 2015 à 27,8 % en 2018.

La suppression du CICE fera donc diminuer le montant des dépenses fiscales d'une vingtaine de milliards d'euros, mais ne constitue pas en elle-même un infléchissement dans la tendance au recours de plus en plus fréquent à l'outil facile qu'est la dépense fiscale .

2. Des intentions de réduction des dépenses fiscales contredites par les faits

La loi de programmation des finances publiques pour 2014 à 2019 avait, dans son article 19, fixé un plafond de dépenses fiscales en valeur absolu, généralement non respecté. Ainsi le solde des dépenses fiscales est-il estimé, selon les réponses obtenues par votre rapporteur général, à 89,5 milliards d'euros en 2017 après neutralisation des mesures de périmètre et des changements de méthode opérés depuis 2013, soit un dépassement de la cible de 3,5 milliards d'euros.

Pour les années 2018 et suivantes, l'article 20 de la loi de programmation des finances publiques pour 2018 à 2022 a fixé une cible pour l'évolution du rapport entre, d'une part, le montant annuel des dépenses fiscales et, d'autre part, la somme des recettes fiscales nettes du budget général et des dépenses fiscales .

Cette cible est de 28 % en 2018 et en 2019, puis diminue de 1 % chaque année pour atteindre 25 % en 2022.

Votre rapporteur général avait alors souligné le caractère inadéquat de l'indicateur : il serait en effet préférable de rapporter, comme cela a été fait supra , le montant des dépenses fiscales aux recettes fiscales nettes au sens standard du terme, c'est-à-dire en déduisant les remboursements et dégrèvements 69 ( * ) .

Surtout, comme l'a indiqué la Cour des comptes 70 ( * ) , la diminution ainsi affichée de la cible ne constitue qu'un simple affichage, sans véritable contrainte , en raison du niveau très élevé où elle a été fixée.

En effet, la valeur de cet indicateur peut être estimée à 25,5 % en 2018 et à 26 % en 2019. Hors CICE, elle serait seulement de 20,8 % en 2019. La fixation d'une cible à 25 % en 2022 ne signifie donc en rien une diminution du poids des dépenses fiscales mais constitue au contraire un possible blanc-seing pour l'aggravation des dépenses fiscales dans les années à venir .

Le présent projet de loi de finances prévoit certes, à l'article 11, la suppression d'un certain nombre de dépenses fiscales qui seront présentées en détail dans le commentaire de cet article. Ces suppressions n'ont toutefois qu'un périmètre limité. Parmi les dépenses fiscales supprimées, seule la réduction d'impôt en faveur des personnes physiques pour l'acquisition et la construction de logements sociaux en outre-mer a un montant significatif, estimé à 139 millions d'euros en 2018 par l'annexe « Voies et moyens » ; toutefois sa suppression a vocation à être en partie compensée par la montée en charge du crédit d'impôt pour les organismes de logement social qui acquièrent ou construisent des logements sociaux dans les départements d'outre-mer, défini à l'article 244 quater X du code général des impôts.

* 68 Voir infra , le commentaire de l'article 11 du présent projet de loi de finances.

* 69 On peut en effet s'interroger sur la signification d'un indicateur du poids des dépenses fiscales qui, dans l'hypothèse d'école où les dépenses fiscales seraient égales aux recettes fiscales nettes, serait égal à 0,5 et non à 1.

* 70 Cour des comptes, Le budget de l'État en 2017 , mai 2018.