III. UN BUDGET QUI EST EXPOSÉ À UNE REMONTÉE DES TAUX D'INTÉRÊT

La charge de la dette qui fait l'objet de ce rapport rassemble des crédits évaluatifs et non limitatifs . Le Parlement ne vote donc pas des plafonds de crédits juridiquement contraignants mais de simples prévisions.

Il s'agit, en effet, de dépenses « obligatoires », l e Gouvernement étant tenu juridiquement de rembourser ses créanciers . Dès lors, votre commission a pour rôle essentiel d' identifier et de surveiller les risques qui pèsent sur la crédibilité de la prévision de dépenses présentée au Parlement . Il ne s'agit donc pas seulement de prendre acte des estimations du Gouvernement, mais de comprendre les facteurs susceptibles de les faire évoluer.

Quatre principaux risques ont été identifiés par votre rapporteur spécial, d'autant plus élevés que l'encours de dette publique est important en France : les engagements hors bilan, la remontée des taux, le risque de notation et l'évolution du traitement prudentiel de la dette souveraine.

A. VERS UNE REMONTÉE DES TAUX QUI PÈSERA LOURDEMENT SUR LES CHARGES DE LA DETTE

La rupture temporaire, ces dernières années, de la corrélation entre l'encours de la dette, en augmentation constante, et la charge de la dette, qui baisse légèrement, s'explique par le niveau des taux d'intérêt, historiquement faibles .

La politique de rachat d'actifs de la BCE , lancée en 2015 puis accélérée en 2016, explique pour une large part la baisse des taux d'intérêt. Par ailleurs, la BCE a abaissé par deux fois son taux directeur depuis janvier 2015.

L'atonie de la croissance et de l'inflation de la zone euro, ces dernières années, a également contribué à maintenir de faibles taux d'intérêt.

Enfin, les incertitudes économiques et politiques, liées notamment à la décision prise par le Royaume-Uni de quitter l'Union européenne ( Brexit ), ou à la nouvelle politique budgétaire italienne, poussent les investisseurs à préférer des titres sûrs, comme les dettes souveraines. La théorie économique parle de « trappes à sûreté » 3 ( * ) pour désigner cet excès de demande pour les actifs sûrs qui caractérise l'Europe.

La France et le monde sont clairement entrés dans une nouvelle phase marquée par une remontée des taux et ce pour plusieurs raisons.

Tout d'abord, si les annonces de la BCE restent très prudentes quant aux inflexions qui seront apportées, l'impact de la fin programmée du programme de rachat d'actifs de la banque centrale européenne (BCE) conduira à une augmentation des taux. Cette inflexion de la politique monétaire européenne aura un effet légèrement différé, la BCE réduisant les flux et non le stock de ses actifs.

En outre, la convergence des politiques monétaires dans le sillage de la FED vers une politique plus restrictive plaide pour une remontée des taux.

La décision de la Réserve fédérale américaine d'opérer une remontée de ses taux directeurs devrait exercer un effet d'entraînement sur le taux d'intérêt au niveau mondial. D'après les informations transmises au rapporteur, les modulations des taux souverains américains se répercutent en général dans une fourchette de 60 % à 70 % en Europe . Or le rendement des emprunts d'État à dix ans a progressé aux USA de 100 points de base pour atteindre, mardi 9 octobre, 3,26 %.

Par ailleurs, le maintien d'un contexte économique plus dynamique que par le passé pourrait plaider pour un resserrement graduel de la politique non conventionnelle de la BCE. En effet, l'inflation , qui est le principal (et légalement, le seul) objectif de la BCE semble redémarrer au sein de la zone euro.

Le scénario de taux retenu pour le chiffrage de la charge de la dette par le Gouvernement repose sur une remontée graduelle des taux d'intérêt.

S'agissant des taux à moyen-long terme : la prévision pour 2019 repose sur un redressement des taux au rythme moyen de 75 points de base par an, dans un contexte d'arrêt progressif du programme d'achat net d'actifs de la BCE.

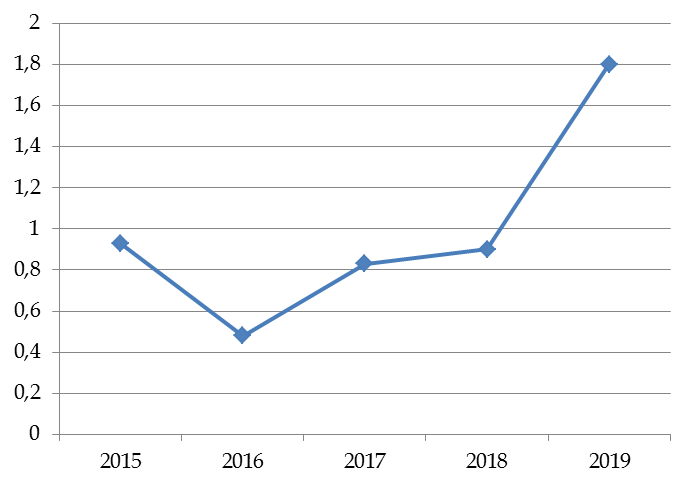

Le taux à 10 ans s'élèverait à 1,40 % fin 2018 et 2,15 % fin 2019, après 0,68 % en moyenne en août 2018.

Taux d'intérêt

(OAT à 10

ans)

(en %)

Source : PLF 2019

S'agissant des taux courts sous hypothèse d'un relèvement des taux directeurs à partir de la fin de l'été, ceux-ci remonteraient progressivement en 2019, pour redevenir positifs en cours d'année. Le taux à 3 mois s'élèverait à - 0,40 % fin 2018 et 0,40 % fin 2019, après - 0,54 % en moyenne en août 2018.

Une pression supplémentaire à la hausse sur les taux d'intérêt de la dette souveraine française provient du refinancement des dettes contractées durant la crise économique , qui contribue à augmenter le programme de refinancement de l'État et ainsi accentuer la remontée prévue .

Avec la hausse des taux , la charge de la dette progressera - d'autant plus vite que la maturité moyenne de la dette française n'est pas extrêmement élevée par comparaison à d'autres pays . Elle s'élève à environ 7 ans et demi en France, contre 14 ans au Royaume-Uni, par exemple.

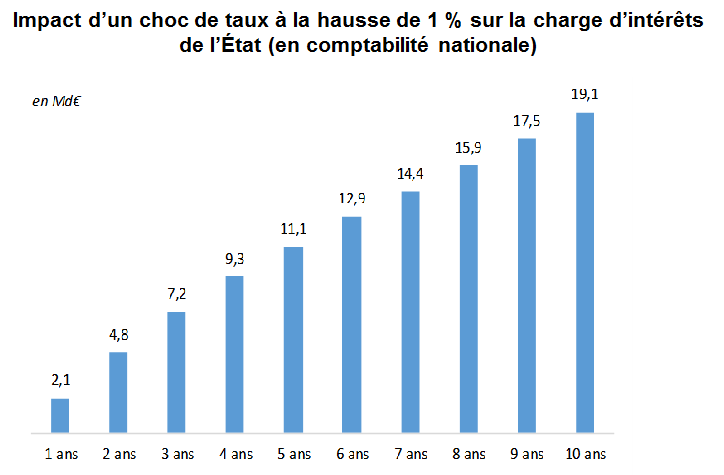

D'après les simulations de l'Agence France Trésor, une hausse d'un point de pourcentage, toute chose égale par ailleurs, aura un coût cumulé de 14,1 milliards d'euros après seulement trois ans et de 34,5 milliards d'euros après cinq ans .

Impact d'un choc de taux à la hausse de 1 %

sur la charge

d'intérêts de l'État (en

comptabilité nationale)

Source : PLF 1019

Si cette augmentation d'un point de taux d'intérêt, s'accompagnait d'une augmentation du taux de croissance à due concurrence, la situation serait évidemment très différente puisqu'elle entraînerait à court terme des rentrées fiscales de nature à réduire le déficit et la dette. Un point de croissance supplémentaire n'est cependant pas envisagé dans des prévisions de croissance qui se situent aujourd'hui autour de 1,7 % pour 2019 et qui ont plutôt fait l'objet de révision à la baisse qu'à la hausse dans un environnement international incertain.

S'agissant des anticipations pour 2019 de l'évolution des taux pour 2019, on notera que malgré la mise en extinction progressive des achats nets d'actifs par la BCE d'ici la fin d'année 2018, le réinvestissement des tombées de titres arrivés à échéance dans le cadre du programme d'achats d'actifs (APP) devrait contribuer à maintenir la compression des primes de terme sur les marchés de dette souveraines en zone euro donc des conditions de refinancement favorables pour les émetteurs souverains toutes choses égales par ailleurs. La BCE s'est engagée dans la normalisation de la politique monétaire avec une tonalité prudente puisqu'elle entend laisser les taux directeurs à leurs niveaux bas actuels au moins jusqu'à l'été 2019 et aussi longtemps que nécessaire.

Pour 2019, les marchés financiers mondiaux et européens évoluent dans un environnement marqué par :

(i) Un recouplage progressif des politiques monétaires des principales banques centrales, la Réserve fédérale étant plus avancée que son homologue européenne dans le cycle de normalisation des politiques monétaires ultra-accommodantes et notamment de remontée des taux directeurs ;

(ii) Des incertitudes relatives à l'impact de la rhétorique protectionniste sur la croissance et l'inflation mondiales ;

(iii) La hausse de l'endettement portée par des entreprises déjà très endettées ;

(iv) Une multiplication des épisodes d'instabilité sur les différentes classes d'actifs. L'épisode de correction boursière observée en février 2018, intervenue aux États-Unis, est à ce titre illustratif de phénomènes temporaires de sur-réaction des acteurs de marché à : (i) des publications d'emplois et de salaires américains supérieurs au consensus de marché qui (ii) ont ravivé les craintes d'une accélération de la boucle salaires-prix, (iii) donc d'un possible resserrement monétaire à marche forcée de la Réserve fédérale.

* 3 “Model of the Safe Asset Mechanism (SAM): Safety Traps and Economic Policy”, Ricardo J. Caballero and Emmanuel Farhi, 2013.