EXPOSÉ GÉNÉRAL

Mesdames, Messieurs,

Le Sénat est saisi du projet de loi n° 452 (2018-2019) portant création d'une taxe sur les services numériques et modification de la trajectoire de baisse de l'impôt sur les sociétés. Il fait l'objet d'une procédure accélérée et a été adopté par l'Assemblée nationale le 9 avril 2019.

Le présent projet de loi tel que déposé à l'Assemblée nationale comportait deux articles. L'article 1 er introduit une taxe sur le chiffre d'affaires que réalisent les grandes entreprises à raison de la participation d'utilisateurs français à certains services numériques. L'article 2 modifie, pour 2019 uniquement, la trajectoire de baisse du taux normal de l'impôt sur les sociétés adoptée en loi de finances pour 2018.

L'Assemblée nationale a complété le texte initial en adoptant deux articles additionnels - article 1 er bis et article 3 - prévoyant la remise de rapports, portant ainsi à quatre le nombre d'articles composant le texte transmis au Sénat.

Pour préparer l'examen du projet de loi, une audition a été organisée en commission, et complétée par celles du rapporteur, auxquelles les membres du groupe de travail sur les assiettes fiscales et les modalités de recouvrement de l'impôt à l'heure de l'économie numérique ont été conviés 1 ( * ) . Les travaux se sont également appuyés sur une étude de législation comparée conduite par la division de la législation comparée du Sénat à propos des modèles de taxation des services numériques dans six pays 2 ( * ) , reproduite en annexe.

I. UN PROJET DE LOI GUIDÉ PAR DEUX OBJECTIFS

A. UN OBJECTIF DE RENDEMENT : FINANCER LES MESURES D'AMÉLIORATION DU POUVOIR D'ACHAT VOTÉES EN DÉCEMBRE 2018

1. La revue à la hausse de la dépense publique en 2019 a poussé le Gouvernement à chercher rapidement des recettes fiscales supplémentaires, soulevant de lourdes incertitudes sur l'évolution des finances publiques à plus long terme

Le présent projet de loi vise à répondre à une partie du besoin de financement résultant des mesures adoptées pour répondre à la crise des « gilets jaunes » en décembre dernier, dans le cadre des lois de finances et de financement de la sécurité sociale pour 2019 3 ( * ) et de la loi portant mesures d'urgence économiques et sociales 4 ( * ) .

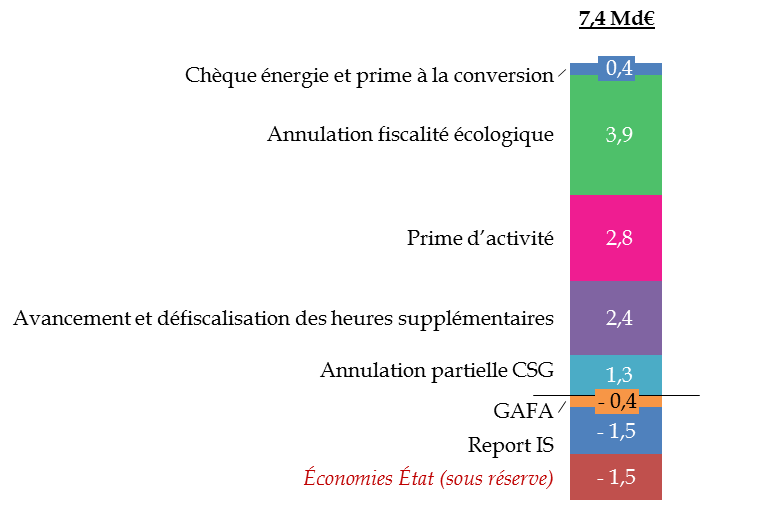

En effet, selon les estimations de votre rapporteur, en sa qualité de rapporteur général, dans le cadre de l'examen du programme de stabilité pour les années 2019 à 2022, le coût budgétaire des mesures prises par le Gouvernement à l'automne s'élève à 10,8 milliards d'euros en 2019, soit 0,5 point de PIB 5 ( * ) .

Cette somme correspond au cumul des mesures relatives au chèque énergie et à la prime à la conversion (400 millions d'euros), à l'annulation de fiscalité énergétique (3,9 milliards d'euros), à la hausse de la prime d'activité (2,8 milliards d'euros), aux mesures de défiscalisation des heures supplémentaires (2,4 milliards d'euros) et à l'annulation partielle de la contribution sociale généralisée (1,3 milliards d'euros).

Parallèlement, le Gouvernement a annoncé trois leviers de financement visant à compenser rapidement une partie du coût de ces mesures :

- l'introduction d'une taxe sur le chiffre d'affaires que les grandes entreprises du numérique retirent de la valeur créée à raison du « travail gratuit » des utilisateurs français, dispositif national temporaire visant à pallier l'échec d'une solution européenne et à accélérer les négociations conduites par l'Organisation de coopération et de développement économiques (OCDE) tendant à adapter le système fiscal international à la numérisation de l'économie, dont il est attendu 400 millions d'euros en 2019 ;

- la modification, pour 2019 uniquement, de la trajectoire de baisse de l'impôt sur les sociétés adoptée en loi de finances pour 2018 6 ( * ) , dont le rendement est évalué à 1,7 milliard d'euros en 2019 ;

- la mise en oeuvre d'économies sur l'État , pour un montant de 1,5 milliard d'euros .

Dans ces conditions, et sous réserve d'une mise en oeuvre intégrale des économies attendues sur le budget de l'État, qui représentent 40 % des crédits mis en réserve dans le budget 2019, le coût brut 7 ( * ) de ces décisions peut être estimé à 7,4 milliards d'euros en 2019, soit 0,3 point de PIB comme le détaille le graphique ci-après.

Coût des décisions liées à la crise des « gilets jaunes » en 2019

(en milliards d'euros)

Source : rapport d'information n° 468 (2018-2019) d'Albéric de Montgolfier, fait au nom de la commission des finances, sur le projet de programme de stabilité pour les années 2019 à 2022

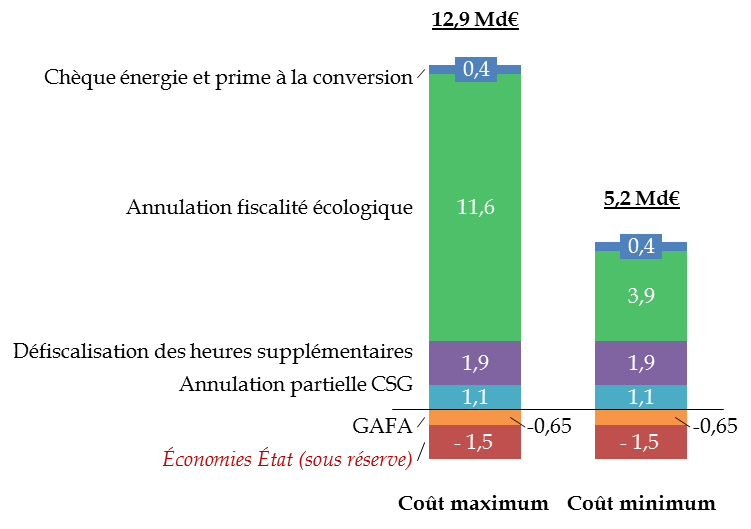

En 2022, l'impact des mesures sur le niveau du déficit public est plus difficile à apprécier pour deux raisons :

- d'une part, la neutralisation des mesures correspondant à des engagements séquencés sur la période 2019-2022 et mises en oeuvre de façon anticipée est complexe faute d'information sur le sujet ;

- d'autre part, le Gouvernement doit encore décider ce qu'il adviendra des hausses de la fiscalité énergétique , initialement prévues jusqu'en 2022 et supprimées à l'initiative de votre commission.

Deux scénarios ont donc été envisagés dans le cadre de l'examen du programme de stabilité, selon que la hausse de la fiscalité écologique prévue sur la période 2020-2022 est complètement annulée ou, au contraire, totalement rétablie. Comme l'illustre le graphique ci-après, le coût des mesures « gilets jaunes » est susceptible de varier d'un coût minimum de 5,2 milliards d'euros, soit 0,2 point de PIB, à un coût maximum de 12,9 milliards d'euros, soit 0,5 point de PIB, en 2022 .

Coût des décisions liées à la crise des « gilets jaunes » en 2022

(en milliards d'euros)

Note méthodologique : l'écart entre le coût 2019 (7,4 milliards d'euros, voir graphique précédent) et le coût minimum en 2022 (5,2 milliards d'euros) tient à la neutralisation des mesures qui correspondent à l'anticipation d'engagements initialement séquencés sur la période 2019-2022 (prime d'activité, désocialisation des heures supplémentaires), à la neutralisation du report de la baisse de l'impôt sur les sociétés et à la prise en compte de l'effet « année pleine » de certaines mesures.

Source : rapport d'information n° 468 (2018-2019) d'Albéric de Montgolfier, fait au nom de la commission des finances, sur le projet de programme de stabilité pour les années 2019 à 2022

De plus, plusieurs mesures annoncées par le Président de la République le 25 avril dernier à l'issue du Grand débat national risquent de peser significativement sur la trajectoire des comptes publics.

Les projections portent principalement sur la baisse de l'impôt sur le revenu (5 milliards d'euros), la réindexation partielle des pensions en 2020 (moindre économie de 1,4 milliard d'euros environ), le renoncement à l'objectif de suppression de 120 000 postes dans la fonction publique (qui devait permettre 3 milliards d'euros d'économie) et la décision de porter à 1 000 euros par mois la pension minimale pour les carrières complètes dans le privé (surcoût de 150 millions d'euros par génération à compter de 2020 8 ( * ) ).

Au total, les enjeux budgétaires des annonces du Président de la République pourraient donc aller jusqu'à 0,4 point de PIB.

La crédibilité des engagements pluriannuels du Gouvernement de rétablissement des comptes publics se trouve dès lors fragilisée , autant en termes d'évolution des dépenses que de niveau des prélèvements obligatoires.

Dans ce contexte, le présent projet de loi confirme les annonces du Gouvernement en proposant deux mesures :

- la création dès 2019 d'une taxe sur le chiffre d'affaires que réalisent certaines entreprises du numérique à raison du « travail gratuit » des utilisateurs français ( article 1 er ) ;

- le report d'un an de la baisse de l'impôt sur les sociétés pour les grandes entreprises ( article 2 ).

Toutefois, les deux mesures proposées sont largement insuffisantes pour permettre d'assumer durablement les réponses apportées à la crise puisque le rendement attendu par le Gouvernement représente à peine 20 % des seules mesures « gilets jaunes » .

De fait, le besoin de financement restant sur la seule année 2019 s'élève à 7,4 milliards d'euros, sans que le Gouvernement ne détaille comment ces dépenses seront financées . Encore ce montant intègre-t-il les économies attendues sur les dépenses de l'État, qui restent à matérialiser.

Surtout, alors que ces deux mesures sont présentées comme temporaires , les mesures prises dans le contexte de la crise des « gilets jaunes » et notamment la renonciation à faire évoluer à la hausse la fiscalité écologique, devraient peser durablement .

2. La mesure de rendement sur l'impôt sur les sociétés des grandes entreprises représente 80 % des recettes attendues

Selon l'étude d'impact annexée au présent projet de loi, le montant de recettes fiscales supplémentaires attendu des deux mesures est évalué à 2,1 milliards d'euros . La modification de la trajectoire de baisse de l'impôt sur les sociétés concentre l'essentiel du rendement, puisqu'elle est évaluée à 1,67 milliard d'euros en 2019, soit 80 % du total .

L'article 2 du présent projet de loi vise, en dépit de la trajectoire de baisse de l'impôt sur les sociétés adoptée en loi de finances initiale pour 2018 9 ( * ) , à maintenir en 2019 un taux identique pour les grandes entreprises . En pratique, les entreprises dont le chiffre d'affaires excède 250 millions d'euros en 2019 devraient appliquer un taux de 33,1/3 % à la tranche de leurs bénéfices supérieure à 500 000 euros .

Cette disposition revient, quinze mois après son adoption, sur la trajectoire définie à l'initiative du Gouvernement pour la durée de la mandature.

La « contribution exceptionnelle » qui en résulte se traduira par une hausse de l'impôt sur les sociétés des grandes entreprises de plus de 7,5 % du montant d'impôt dont elles auraient dû s'acquitter sur la fraction de bénéfices excédant 500 000 euros en vertu du droit en vigueur pour l'exercice 2019. À titre de comparaison, elle représente ainsi la moitié de la contribution exceptionnelle introduite par la première loi de finances rectificative pour 2017 10 ( * ) . Le seuil de 250 millions d'euros de chiffre d'affaires retenu, relativement bas, a pour conséquence que 765 redevables 11 ( * ) devraient y être soumis , parmi lesquels des entreprises de taille intermédiaire.

Le Gouvernement justifie cette annulation de la baisse du taux d'imposition par le fait que ces entreprises bénéficient en 2019 de l'année « double » de transformation du crédit d'impôt pour la compétitivité et l'emploi (CICE) en baisse de cotisations sociales à la charge de l'employeur. Selon l'exécutif, les entreprises françaises ont ainsi profité d'un « apport de trésorerie sans précédent à hauteur d'un peu plus de 20 milliards d'euros » 12 ( * ) .

La révision à la hausse de l'imposition sur les sociétés s'apparente donc à un « coup de pouce » demandé aux grandes entreprises pour aider l'État à financer les mesures relatives au pouvoir d'achat.

Elle sonne cependant le glas de l'ambition du Gouvernement en 2017 de poursuivre une feuille de route stable et lisible pour les entreprises sur la mandature .

De la création d'une taxe sur les services numériques (TSN) prévue à l'article 1 er du présent projet de loi, il est attendu un rendement de 400 millions d'euros en 2019 , puis 450 millions d'euros en 2020 13 ( * ) .

Cette taxe vise le chiffre d'affaires tiré par les grandes entreprises du secteur numérique à raison des services d'intermédiation et de publicités ciblées qu'elles fournissent aux utilisateurs situés en France. Seront ainsi concernées les entreprises du numérique dont le chiffre d'affaires lié aux activités taxables est supérieur à 750 millions d'euros dans le monde, dont 25 millions d'euros pouvant être rattachés à des utilisateurs localisés en France .

De fait, son assiette est calculée à partir du produit de l'ensemble des sommes versées dans le monde en contrepartie de l'un des services entrant dans le champ de la taxe et de la part représentative des utilisateurs français parmi l'ensemble des utilisateurs du service. Un taux unique de 3 % est prévu.

Le Gouvernement évalue l'assiette à un peu plus de 13 milliards d'euros en 2019, fortement dynamique, puisqu'elle devrait atteindre 21,5 milliards d'euros en 2022 14 ( * ) . Cependant, les acteurs du numérique contestent cette estimation. Tel est par exemple le cas du président de l'association des services internet communautaires (ASIC), Giuseppe de Martino : à l'occasion d'une audition commune devant la commission des finances du Sénat le 30 avril dernier, ce dernier a en effet estimé que « l'assiette est de 6 milliards d'euros, soit un produit fiscal autour de 180 millions d'euros, loin du montant annoncé [par le Gouvernement] . » 15 ( * ) .

Dans ces conditions, les estimations de recettes attendues de la taxe restent incertaines .

Le Gouvernement lui-même indique que l'estimation de l'assiette « est à prendre avec précaution » 16 ( * ) , tandis qu'il n'a pas répondu aux demandes de précisions de votre rapporteur s'agissant des hypothèses retenues pour calculer les estimations de rendement de la TSN présentées dans l'étude d'impact.

* 1 Voir la liste des personnes entendues en annexe du présent rapport.

* 2 Australie, Autriche, Espagne, Italie, Nouvelle-Zélande et Royaume-Uni.

* 3 Loi n ° 2018-1317 du 28 décembre 2018 de finances pour 2019 et loi n° 2018-1203 du 22 décembre 2018 de financement de la sécurité sociale pour 2019.

* 4 Loi n°2018-1213 du 24 décembre 2018 portant mesures d'urgence économiques et sociales.

* 5 Voir le rapport d'information n° 468 (2018-2019) d'Albéric de Montgolfier, fait au nom de la commission des finances, sur le projet de programme de stabilité pour les années 2019 à 2022, 29 avril 2019.

* 6 Article 84 de la loi n° 2017-1837 du 30 décembre 2017 de finances pour 2018.

* 7 Pour calculer le coût net, il faudrait tenir compte de l'« effet retour » des mesures sur le scénario de croissance initial. En effet, les mesures exercent à court terme un effet favorable sur l'activité économique (qui est pris en compte dans le nouveau scénario macroéconomique du Gouvernement), ce qui se traduit par des recettes supplémentaires pour les administrations publiques venant en diminuer le coût brut. À partir d'un multiplicateur budgétaire de court terme égal à 1,0 (hypothèse centrale au regard des principales estimations disponibles, de la position de l'économie française dans le cycle et de la composition des mesures) et de la semi-élasticité budgétaire à l'écart de production qu'utilise la Commission européenne (0,0603), le taux d'« effet retour » en proportion du coût brut, qui correspond au produit de ces deux valeurs, peut être estimé à 60 %. Autrement dit, le coût net des mesures correspond à 40 % de leur coût brut, une fois pris en compte leur effet favorable sur la croissance à court terme, qui améliore le solde public. Pour une description détaillée des enjeux liés à la prise en compte de l'« effet retour » des ajustements budgétaires, voir : Bureau fédéral du Plan, « Une approche macrobudgétaire stylisée pour simuler des trajectoires de finances publiques », mai 2017. Pour une synthèse récente sur le niveau des multiplicateurs, voir : « Quelle stratégie pour les dépenses publiques ? », Les notes du Conseil d'analyse économique, n° 43, juillet 2017.

* 8 Les Échos, « Retraités pauvres : 50 euros de plus par mois en 2020 », 26 avril 2019.

* 9 Loi n° 2017-1837 du 30 décembre 2017 de finances pour 2018.

* 10 Article 1 er de la loi n° 2017-1640 du 1 er décembre 2017 de finances rectificative pour 2017.

* 11 Selon l'étude d'impact annexée au présent projet de loi.

* 12 Rapport économique, social et financier annexé au Projet de loi de Finances pour 2019.

* 13 Selon les chiffres de l'étude d'impact annexée au présent projet de loi.

* 14 Selon les indications transmises par le Gouvernement à votre rapporteur.

* 15 Audition au Sénat, mardi 30 avril 2019, Guiseppe de Martino se référant aux données du Syndicat des Régies Internet pour évaluer le chiffre d'affaire des entreprises concernées.

* 16 Réponses de la direction de la législation fiscale au questionnaire de votre rapporteur.