Rapport n° 496 (2018-2019) de M. Albéric de MONTGOLFIER , fait au nom de la commission des finances, déposé le 15 mai 2019

Disponible au format PDF (1,8 Moctet)

Tableau comparatif au format PDF (491 Koctets)

Synthèse du rapport (243 Koctets)

-

LES CONCLUSIONS DE LA COMMISSION DES

FINANCES

-

EXPOSÉ GÉNÉRAL

-

I. UN PROJET DE LOI GUIDÉ PAR DEUX

OBJECTIFS

-

A. UN OBJECTIF DE RENDEMENT : FINANCER LES

MESURES D'AMÉLIORATION DU POUVOIR D'ACHAT VOTÉES EN

DÉCEMBRE 2018

-

1. La revue à la hausse de la dépense

publique en 2019 a poussé le Gouvernement à chercher rapidement

des recettes fiscales supplémentaires, soulevant de lourdes incertitudes

sur l'évolution des finances publiques à plus long terme

-

2. La mesure de rendement sur l'impôt sur les

sociétés des grandes entreprises représente 80 % des

recettes attendues

-

1. La revue à la hausse de la dépense

publique en 2019 a poussé le Gouvernement à chercher rapidement

des recettes fiscales supplémentaires, soulevant de lourdes incertitudes

sur l'évolution des finances publiques à plus long terme

-

B. UN OBJECTIF D'ÉQUITÉ

FISCALE : CRÉER UNE TAXE NATIONALE SUR LES SERVICES

NUMÉRIQUES POUR PALLIER L'ÉCHEC D'UNE SOLUTION

COORDONNÉE

-

1. L'échec initial des négociations

internationales visant à adapter le système fiscal international

à la numérisation de l'économie...

-

2. ... a conduit l'Union européenne à

envisager la mise en place d'une taxe sur les services numériques, qui

n'a pas réuni l'unanimité au Conseil

-

3. En réponse, le Gouvernement propose

d'introduire au niveau national une taxe sur les services numériques

reposant sur les mêmes fondements

-

4. Une solution qui n'occulte pas le besoin d'une

réforme coordonnée au sein de l'Organisation de

coopération et de développement économiques

-

1. L'échec initial des négociations

internationales visant à adapter le système fiscal international

à la numérisation de l'économie...

-

A. UN OBJECTIF DE RENDEMENT : FINANCER LES

MESURES D'AMÉLIORATION DU POUVOIR D'ACHAT VOTÉES EN

DÉCEMBRE 2018

-

II. DES RÉPONSES SUJETTES À CAUTION

ET DEVANT RESTER TEMPORAIRES

-

A. LA TAXE SUR LES SERVICES

NUMÉRIQUES : LA SOLUTION TROUVÉE POUR COMBLER UN VIDE

À COURT TERME, MAIS ENTOURÉE D'INCERTITUDES JURIDIQUES ET

ÉCONOMIQUES

-

B. UN REPORT DE LA BAISSE DE L'IMPÔT SUR LES

SOCIÉTÉS EN 2019 QUI NE SAURAIT CONDUIRE À RENONCER

À L'INDISPENSABLE ACTUALISATION DU TAUX FRANÇAIS À

25 %

-

A. LA TAXE SUR LES SERVICES

NUMÉRIQUES : LA SOLUTION TROUVÉE POUR COMBLER UN VIDE

À COURT TERME, MAIS ENTOURÉE D'INCERTITUDES JURIDIQUES ET

ÉCONOMIQUES

-

I. UN PROJET DE LOI GUIDÉ PAR DEUX

OBJECTIFS

-

EXAMEN DES ARTICLES

-

ARTICLE 1er (Art. 299 [nouveau], 299 bis

[nouveau], 299 ter [nouveau], 299 quater [nouveau], 299 quinquies [nouveau],

300 [nouveau], 302 decies, 1609 sexdecies B, 1693 quater [nouveau], 1693 quater

A [nouveau], 1693 quater B [nouveau] du code général des

impôts, Art. L. 16 C, L. 70 A, L. 177 A du livre des

procédures fiscales) - Création d'une taxe sur les services

numériques

-

ARTICLE 1er bis A (nouveau) - Rapport en cas de

défaut de notification préalable de la taxe sur les services

numériques à la Commission européenne

-

ARTICLE 1er bis - Rapport sur la fiscalité

des entreprises du secteur du commerce

-

ARTICLE 2 (Art. 219 du code général

des impôts et art. 84 de la loi n° 2017-1837 du

30 décembre 2017) - Augmentation du taux normal de l'impôt

sur les sociétés pour les grandes entreprises en 2019

-

ARTICLE 3 - Remise d'un rapport annuel sur les

résultats de la taxe sur les services numériques

-

ARTICLE 1er (Art. 299 [nouveau], 299 bis

[nouveau], 299 ter [nouveau], 299 quater [nouveau], 299 quinquies [nouveau],

300 [nouveau], 302 decies, 1609 sexdecies B, 1693 quater [nouveau], 1693 quater

A [nouveau], 1693 quater B [nouveau] du code général des

impôts, Art. L. 16 C, L. 70 A, L. 177 A du livre des

procédures fiscales) - Création d'une taxe sur les services

numériques

-

TRAVAUX EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

-

ANNEXE : ÉTUDE DE LÉGISLATION

COMPARÉE

N° 496

SÉNAT

SESSION ORDINAIRE DE 2018-2019

|

Enregistré à la Présidence du Sénat le 15 mai 2019 |

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet de loi , ADOPTÉ PAR L'ASSEMBLÉE NATIONALE après engagement de la procédure accélérée, portant création d'une taxe sur les services numériques et modification de la trajectoire de baisse de l'impôt sur les sociétés ,

Par M. Albéric de MONTGOLFIER,

Sénateur

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Mme Fabienne Keller, MM. Philippe Dominati, Charles Guené, Jean-François Husson, Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . |

Voir les numéros :

|

Assemblée nationale ( 15 ème législ.) : |

1737 , 1800 , 1819 , 1838 et T.A. 256 |

|

|

Sénat : |

452 et 497 (2018-2019) |

|

LES CONCLUSIONS DE LA COMMISSION DES FINANCES

|

Réunie mercredi 15 mai 2019, sous la présidence de M. Vincent Éblé, président, la commission des finances, a procédé à l'examen du rapport de M. Albéric de Montgolfier, rapporteur, et établi son texte sur le projet de loi n° 452 (2018 - 2019) portant création d'une taxe sur les services numériques et modification de la trajectoire de baisse de l'impôt sur les sociétés. Ce texte, examiné dans le cadre de la procédure accélérée, a été adopté par l'Assemblée nationale le 9 avril dernier. Il s'inscrit dans un double objectif de rendement , afin de combler une part du besoin de financement résultant des mesures de soutien au pouvoir d'achat adoptées en décembre 2018, et de juste imposition des entreprises en tenant compte du développement du secteur numérique. Le projet de loi comportait initialement deux articles : l'article 1 er , qui introduit une taxe sur le chiffre d'affaires que les grandes entreprises du numérique retirent de la valeur créée à raison du « travail gratuit » des utilisateurs français, et l'article 2 , qui modifie en 2019 la trajectoire de baisse de l'impôt sur les sociétés initialement votée dans la loi de finances pour 2018. L'Assemblée nationale a ajouté deux articles additionnels prévoyant la remise de rapports. La commission a adopté sans modification les articles 1 er bis , 2 et 3 du projet de loi. Considérant que la taxe proposée poursuit imparfaitement un objectif pertinent, la commission a entendu sécuriser le dispositif proposé en modifiant l'article 1 er . Elle a également consacré son caractère temporaire et renforcé la protection des données personnelles des utilisateurs français. Pour cela, elle a adopté sept amendements , dont trois amendements de précision rédactionnelle ou de coordination. Les modifications adoptées portent sur quatre points essentiels . Le premier vise à transcrire dans le dispositif l'engagement du Gouvernement du caractère temporaire de la taxe, en limitant son application à trois ans, soit de 2019 à 2021. À cette date, les négociations en cours au sein de l'Organisation de coopération et de développement économiques (OCDE) pourraient s'être concrétisées par l'élaboration d'une solution coordonnée, seule réponse économiquement et juridiquement durable pour adapter le système fiscal international à la numérisation des échanges. En l'absence d'accord, il serait toujours possible de prolonger la taxe nationale proposée après un nouvel examen par le Parlement à l'aune des trois premières années d'application. |

|

Le deuxième vise à prendre en compte la double imposition qui résultera de la création de la taxe pour les entreprises qui sont déjà soumises à l'impôt sur les sociétés en France . Frappant le chiffre d'affaires à défaut de pouvoir attraire les bénéfices de certaines entreprises, la taxe proposée fait ainsi des « victimes collatérales », ce qui pourrait fragiliser l'écosystème technologique français . La commission a donc introduit la possibilité de déduire la taxe sur les services numériques du montant de contribution sociale de solidarité des sociétés (C3S) , impôt de production portant également sur le chiffre d'affaires. À défaut d'une neutralisation intégrale portant directement ou indirectement sur l'impôt sur les sociétés, ce qui exposerait davantage encore la taxe à une requalification comme impôt relevant du champ des conventions fiscales, cette solution est robuste juridiquement et pertinente économiquement . Elle vise les mêmes entreprises et concerne également celles qui, investissant pour se développer, ne dégagent pas de bénéfices. Par rapport au dispositif initial, il en résultera pour les entreprises un gain immédiat de trésorerie. Le troisième vise à renforcer la protection des données personnelles des utilisateurs français . La clé de voûte du dispositif tient à la capacité à localiser l'utilisateur : elle conditionne la détermination de l'assiette de la taxe proposée. Le dispositif adopté par l'Assemblée nationale n'indique pas comment la localisation est appréciée : selon le Gouvernement, la doctrine fiscale renverra à l'adresse IP ( Internet protocol ) ou à tout autre indice. Cependant, si l'efficacité de la taxe commande de localiser l'utilisateur, la confidentialité des données personnelles exige que le critère utilisé soit le moins intrusif possible . Si l'adresse IP concilie ces deux impératifs, cet outil présente des faiblesses, que la pénurie d'adresses IP pourrait accentuer, au détriment de l'efficacité de la localisation. En ce cas, d'autres méthodes de localisation pourraient être retenues, avec le risque d'une intrusion plus forte dans les données personnelles des internautes français. Pour préserver l'équilibre entre efficacité et confidentialité , la commission a donc renvoyé à un décret en Conseil d'État le soin de déterminer les modalités selon lesquelles la localisation des utilisateurs est appréciée. Le quatrième vise à sécuriser techniquement les encaissements de taxe au titre de 2019 . Enfin, la commission a également adopté un article additionnel (article 1 er bis A). Cet article prévoit la remise d'un rapport dans le cas où le Gouvernement ne procéderait pas à la notification préalable de la taxe sur les services numériques proposée à la Commission européenne . Dans la mesure où la taxe ne concerne que les plus grandes entreprises du secteur, le risque existe qu'elle soit qualifiée d'aide d'État . Une telle qualification n'emporterait pas, en soi, son interdiction pour menace au marché intérieur, en application de l'article 107 du traité sur le fonctionnement de l'Union européenne (TFUE), mais elle justifie de notifier au préalable le projet de taxe à la Commission européenne, conformément à l'article 108 § 3 du même traité. À défaut, la taxe serait entachée d'irrégularité pour une simple question de procédure. L'ensemble des sommes indûment perçues devrait alors être remboursé par la France . Or, le Gouvernement a indiqué qu'il n'entendait pas notifier le projet de taxe. Dans la mesure où la notification relève des prérogatives du pouvoir exécutif , la commission a complété le projet de loi afin que, dans le cas où il maintiendrait ce choix qu'elle considère risqué, le Gouvernement lui détaille les raisons pour lesquelles il n'a pas estimé nécessaire de sécuriser juridiquement le dispositif qu'il propose . |

EXPOSÉ GÉNÉRAL

Mesdames, Messieurs,

Le Sénat est saisi du projet de loi n° 452 (2018-2019) portant création d'une taxe sur les services numériques et modification de la trajectoire de baisse de l'impôt sur les sociétés. Il fait l'objet d'une procédure accélérée et a été adopté par l'Assemblée nationale le 9 avril 2019.

Le présent projet de loi tel que déposé à l'Assemblée nationale comportait deux articles. L'article 1 er introduit une taxe sur le chiffre d'affaires que réalisent les grandes entreprises à raison de la participation d'utilisateurs français à certains services numériques. L'article 2 modifie, pour 2019 uniquement, la trajectoire de baisse du taux normal de l'impôt sur les sociétés adoptée en loi de finances pour 2018.

L'Assemblée nationale a complété le texte initial en adoptant deux articles additionnels - article 1 er bis et article 3 - prévoyant la remise de rapports, portant ainsi à quatre le nombre d'articles composant le texte transmis au Sénat.

Pour préparer l'examen du projet de loi, une audition a été organisée en commission, et complétée par celles du rapporteur, auxquelles les membres du groupe de travail sur les assiettes fiscales et les modalités de recouvrement de l'impôt à l'heure de l'économie numérique ont été conviés 1 ( * ) . Les travaux se sont également appuyés sur une étude de législation comparée conduite par la division de la législation comparée du Sénat à propos des modèles de taxation des services numériques dans six pays 2 ( * ) , reproduite en annexe.

I. UN PROJET DE LOI GUIDÉ PAR DEUX OBJECTIFS

A. UN OBJECTIF DE RENDEMENT : FINANCER LES MESURES D'AMÉLIORATION DU POUVOIR D'ACHAT VOTÉES EN DÉCEMBRE 2018

1. La revue à la hausse de la dépense publique en 2019 a poussé le Gouvernement à chercher rapidement des recettes fiscales supplémentaires, soulevant de lourdes incertitudes sur l'évolution des finances publiques à plus long terme

Le présent projet de loi vise à répondre à une partie du besoin de financement résultant des mesures adoptées pour répondre à la crise des « gilets jaunes » en décembre dernier, dans le cadre des lois de finances et de financement de la sécurité sociale pour 2019 3 ( * ) et de la loi portant mesures d'urgence économiques et sociales 4 ( * ) .

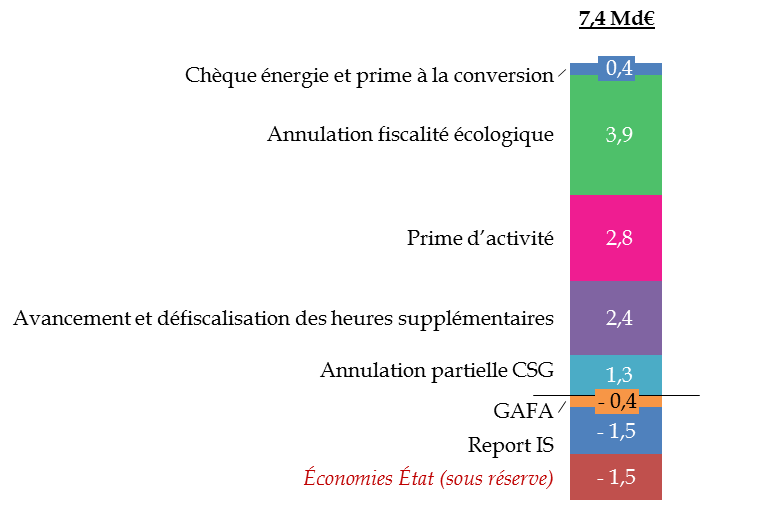

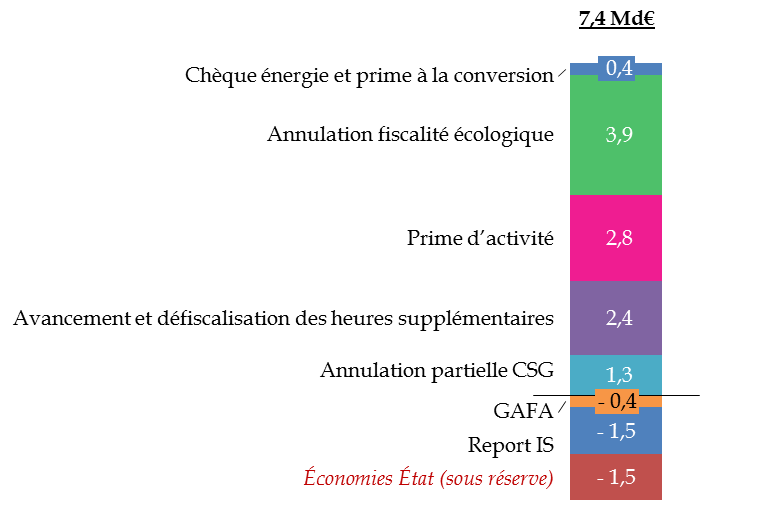

En effet, selon les estimations de votre rapporteur, en sa qualité de rapporteur général, dans le cadre de l'examen du programme de stabilité pour les années 2019 à 2022, le coût budgétaire des mesures prises par le Gouvernement à l'automne s'élève à 10,8 milliards d'euros en 2019, soit 0,5 point de PIB 5 ( * ) .

Cette somme correspond au cumul des mesures relatives au chèque énergie et à la prime à la conversion (400 millions d'euros), à l'annulation de fiscalité énergétique (3,9 milliards d'euros), à la hausse de la prime d'activité (2,8 milliards d'euros), aux mesures de défiscalisation des heures supplémentaires (2,4 milliards d'euros) et à l'annulation partielle de la contribution sociale généralisée (1,3 milliards d'euros).

Parallèlement, le Gouvernement a annoncé trois leviers de financement visant à compenser rapidement une partie du coût de ces mesures :

- l'introduction d'une taxe sur le chiffre d'affaires que les grandes entreprises du numérique retirent de la valeur créée à raison du « travail gratuit » des utilisateurs français, dispositif national temporaire visant à pallier l'échec d'une solution européenne et à accélérer les négociations conduites par l'Organisation de coopération et de développement économiques (OCDE) tendant à adapter le système fiscal international à la numérisation de l'économie, dont il est attendu 400 millions d'euros en 2019 ;

- la modification, pour 2019 uniquement, de la trajectoire de baisse de l'impôt sur les sociétés adoptée en loi de finances pour 2018 6 ( * ) , dont le rendement est évalué à 1,7 milliard d'euros en 2019 ;

- la mise en oeuvre d'économies sur l'État , pour un montant de 1,5 milliard d'euros .

Dans ces conditions, et sous réserve d'une mise en oeuvre intégrale des économies attendues sur le budget de l'État, qui représentent 40 % des crédits mis en réserve dans le budget 2019, le coût brut 7 ( * ) de ces décisions peut être estimé à 7,4 milliards d'euros en 2019, soit 0,3 point de PIB comme le détaille le graphique ci-après.

Coût des décisions liées à la crise des « gilets jaunes » en 2019

(en milliards d'euros)

Source : rapport d'information n° 468 (2018-2019) d'Albéric de Montgolfier, fait au nom de la commission des finances, sur le projet de programme de stabilité pour les années 2019 à 2022

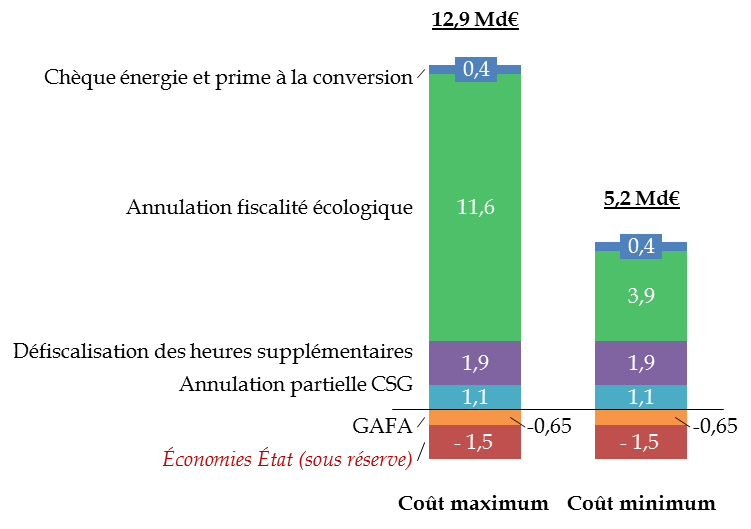

En 2022, l'impact des mesures sur le niveau du déficit public est plus difficile à apprécier pour deux raisons :

- d'une part, la neutralisation des mesures correspondant à des engagements séquencés sur la période 2019-2022 et mises en oeuvre de façon anticipée est complexe faute d'information sur le sujet ;

- d'autre part, le Gouvernement doit encore décider ce qu'il adviendra des hausses de la fiscalité énergétique , initialement prévues jusqu'en 2022 et supprimées à l'initiative de votre commission.

Deux scénarios ont donc été envisagés dans le cadre de l'examen du programme de stabilité, selon que la hausse de la fiscalité écologique prévue sur la période 2020-2022 est complètement annulée ou, au contraire, totalement rétablie. Comme l'illustre le graphique ci-après, le coût des mesures « gilets jaunes » est susceptible de varier d'un coût minimum de 5,2 milliards d'euros, soit 0,2 point de PIB, à un coût maximum de 12,9 milliards d'euros, soit 0,5 point de PIB, en 2022 .

Coût des décisions liées à la crise des « gilets jaunes » en 2022

(en milliards d'euros)

Note méthodologique : l'écart entre le coût 2019 (7,4 milliards d'euros, voir graphique précédent) et le coût minimum en 2022 (5,2 milliards d'euros) tient à la neutralisation des mesures qui correspondent à l'anticipation d'engagements initialement séquencés sur la période 2019-2022 (prime d'activité, désocialisation des heures supplémentaires), à la neutralisation du report de la baisse de l'impôt sur les sociétés et à la prise en compte de l'effet « année pleine » de certaines mesures.

Source : rapport d'information n° 468 (2018-2019) d'Albéric de Montgolfier, fait au nom de la commission des finances, sur le projet de programme de stabilité pour les années 2019 à 2022

De plus, plusieurs mesures annoncées par le Président de la République le 25 avril dernier à l'issue du Grand débat national risquent de peser significativement sur la trajectoire des comptes publics.

Les projections portent principalement sur la baisse de l'impôt sur le revenu (5 milliards d'euros), la réindexation partielle des pensions en 2020 (moindre économie de 1,4 milliard d'euros environ), le renoncement à l'objectif de suppression de 120 000 postes dans la fonction publique (qui devait permettre 3 milliards d'euros d'économie) et la décision de porter à 1 000 euros par mois la pension minimale pour les carrières complètes dans le privé (surcoût de 150 millions d'euros par génération à compter de 2020 8 ( * ) ).

Au total, les enjeux budgétaires des annonces du Président de la République pourraient donc aller jusqu'à 0,4 point de PIB.

La crédibilité des engagements pluriannuels du Gouvernement de rétablissement des comptes publics se trouve dès lors fragilisée , autant en termes d'évolution des dépenses que de niveau des prélèvements obligatoires.

Dans ce contexte, le présent projet de loi confirme les annonces du Gouvernement en proposant deux mesures :

- la création dès 2019 d'une taxe sur le chiffre d'affaires que réalisent certaines entreprises du numérique à raison du « travail gratuit » des utilisateurs français ( article 1 er ) ;

- le report d'un an de la baisse de l'impôt sur les sociétés pour les grandes entreprises ( article 2 ).

Toutefois, les deux mesures proposées sont largement insuffisantes pour permettre d'assumer durablement les réponses apportées à la crise puisque le rendement attendu par le Gouvernement représente à peine 20 % des seules mesures « gilets jaunes » .

De fait, le besoin de financement restant sur la seule année 2019 s'élève à 7,4 milliards d'euros, sans que le Gouvernement ne détaille comment ces dépenses seront financées . Encore ce montant intègre-t-il les économies attendues sur les dépenses de l'État, qui restent à matérialiser.

Surtout, alors que ces deux mesures sont présentées comme temporaires , les mesures prises dans le contexte de la crise des « gilets jaunes » et notamment la renonciation à faire évoluer à la hausse la fiscalité écologique, devraient peser durablement .

2. La mesure de rendement sur l'impôt sur les sociétés des grandes entreprises représente 80 % des recettes attendues

Selon l'étude d'impact annexée au présent projet de loi, le montant de recettes fiscales supplémentaires attendu des deux mesures est évalué à 2,1 milliards d'euros . La modification de la trajectoire de baisse de l'impôt sur les sociétés concentre l'essentiel du rendement, puisqu'elle est évaluée à 1,67 milliard d'euros en 2019, soit 80 % du total .

L'article 2 du présent projet de loi vise, en dépit de la trajectoire de baisse de l'impôt sur les sociétés adoptée en loi de finances initiale pour 2018 9 ( * ) , à maintenir en 2019 un taux identique pour les grandes entreprises . En pratique, les entreprises dont le chiffre d'affaires excède 250 millions d'euros en 2019 devraient appliquer un taux de 33,1/3 % à la tranche de leurs bénéfices supérieure à 500 000 euros .

Cette disposition revient, quinze mois après son adoption, sur la trajectoire définie à l'initiative du Gouvernement pour la durée de la mandature.

La « contribution exceptionnelle » qui en résulte se traduira par une hausse de l'impôt sur les sociétés des grandes entreprises de plus de 7,5 % du montant d'impôt dont elles auraient dû s'acquitter sur la fraction de bénéfices excédant 500 000 euros en vertu du droit en vigueur pour l'exercice 2019. À titre de comparaison, elle représente ainsi la moitié de la contribution exceptionnelle introduite par la première loi de finances rectificative pour 2017 10 ( * ) . Le seuil de 250 millions d'euros de chiffre d'affaires retenu, relativement bas, a pour conséquence que 765 redevables 11 ( * ) devraient y être soumis , parmi lesquels des entreprises de taille intermédiaire.

Le Gouvernement justifie cette annulation de la baisse du taux d'imposition par le fait que ces entreprises bénéficient en 2019 de l'année « double » de transformation du crédit d'impôt pour la compétitivité et l'emploi (CICE) en baisse de cotisations sociales à la charge de l'employeur. Selon l'exécutif, les entreprises françaises ont ainsi profité d'un « apport de trésorerie sans précédent à hauteur d'un peu plus de 20 milliards d'euros » 12 ( * ) .

La révision à la hausse de l'imposition sur les sociétés s'apparente donc à un « coup de pouce » demandé aux grandes entreprises pour aider l'État à financer les mesures relatives au pouvoir d'achat.

Elle sonne cependant le glas de l'ambition du Gouvernement en 2017 de poursuivre une feuille de route stable et lisible pour les entreprises sur la mandature .

De la création d'une taxe sur les services numériques (TSN) prévue à l'article 1 er du présent projet de loi, il est attendu un rendement de 400 millions d'euros en 2019 , puis 450 millions d'euros en 2020 13 ( * ) .

Cette taxe vise le chiffre d'affaires tiré par les grandes entreprises du secteur numérique à raison des services d'intermédiation et de publicités ciblées qu'elles fournissent aux utilisateurs situés en France. Seront ainsi concernées les entreprises du numérique dont le chiffre d'affaires lié aux activités taxables est supérieur à 750 millions d'euros dans le monde, dont 25 millions d'euros pouvant être rattachés à des utilisateurs localisés en France .

De fait, son assiette est calculée à partir du produit de l'ensemble des sommes versées dans le monde en contrepartie de l'un des services entrant dans le champ de la taxe et de la part représentative des utilisateurs français parmi l'ensemble des utilisateurs du service. Un taux unique de 3 % est prévu.

Le Gouvernement évalue l'assiette à un peu plus de 13 milliards d'euros en 2019, fortement dynamique, puisqu'elle devrait atteindre 21,5 milliards d'euros en 2022 14 ( * ) . Cependant, les acteurs du numérique contestent cette estimation. Tel est par exemple le cas du président de l'association des services internet communautaires (ASIC), Giuseppe de Martino : à l'occasion d'une audition commune devant la commission des finances du Sénat le 30 avril dernier, ce dernier a en effet estimé que « l'assiette est de 6 milliards d'euros, soit un produit fiscal autour de 180 millions d'euros, loin du montant annoncé [par le Gouvernement] . » 15 ( * ) .

Dans ces conditions, les estimations de recettes attendues de la taxe restent incertaines .

Le Gouvernement lui-même indique que l'estimation de l'assiette « est à prendre avec précaution » 16 ( * ) , tandis qu'il n'a pas répondu aux demandes de précisions de votre rapporteur s'agissant des hypothèses retenues pour calculer les estimations de rendement de la TSN présentées dans l'étude d'impact.

B. UN OBJECTIF D'ÉQUITÉ FISCALE : CRÉER UNE TAXE NATIONALE SUR LES SERVICES NUMÉRIQUES POUR PALLIER L'ÉCHEC D'UNE SOLUTION COORDONNÉE

1. L'échec initial des négociations internationales visant à adapter le système fiscal international à la numérisation de l'économie...

Initié par les dirigeants du G20 au sommet de Saint-Pétersbourg en septembre 2013, le plan d'action BEPS 17 ( * ) entendait répondre à la prise de conscience collective des États des importantes pertes de recettes entraînées par les stratégies d'optimisation fiscale mises en place, dans un contexte de forte mise sous tension des finances publiques.

Concrétisé par la publication des résultats finaux en octobre 2015 , le « paquet BEPS » comporte un ensemble de quinze actions visant à répondre à deux facteurs essentiels des phénomènes d'évitement de l'impôt :

- la diminution du bénéfice imposable , d'une part ;

- le transfert des bénéfices vers des territoires à faible fiscalité, d'autre part.

Dans ce cadre, seule l'action 1 abordait la question de la numérisation de l'économie . En l'absence d'accord entre les pays , compte tenu du refus des États-Unis en particulier, elle s'est uniquement traduite par la remise de deux rapports intérimaires ayant souligné le blocage des négociations sur ce point.

2. ... a conduit l'Union européenne à envisager la mise en place d'une taxe sur les services numériques, qui n'a pas réuni l'unanimité au Conseil

Face au constat de blocage au sein de l'OCDE , l'Union européenne est apparue comme le niveau le plus adapté pour répondre à la nécessité d'une juste imposition de ces activités.

La France et plusieurs autres États-membres ont entendu jouer un rôle moteur, sollicitant une proposition de la Commission européenne 18 ( * ) pour mettre en place une taxe sur le chiffre d'affaires des entreprises du numérique au niveau de l'Union européenne .

Les règles actuelles de répartition des droits d'imposer ne permettent pas suffisamment de prendre en compte la part croissante du numérique dans la chaîne de valeur. La territorialisation d'un revenu exige en effet l'existence d'une présence physique dont le numérique permet de s'affranchir. Comme le souligne Vincent Renoux dans un article envisageant la façon d'appréhender la numérisation de l'économie, « l'économie numérique a refondu la création de valeur dans une boucle et redéfini les éléments qui constituent la valeur. [...] Cette boucle de valeur ressemble à un corps impalpable donc on connaît la forme, l'existence, mais pas vraiment la réalité physique . C'est ainsi que l'économie numérique s'est - très certainement involontairement au départ - jouée de l'impôt. Il suffit de placer la plateforme dans un État pour pouvoir rayonner sur tous les autres, sans aucune présence physique. Quasiment tout peut être virtuel. Or, les critères de l'impôt sont réels » 19 ( * ) .

De fait, comme l'a relevé la Commission européenne à partir d'une étude fondée sur des modèles d'affaires types, le taux effectif moyen d'imposition des entreprises multinationales numériques serait de 9,5 %, alors qu'il s'élève à 23,2 % pour les entreprises multinationales traditionnelles 20 ( * ) .

En contrevenant au principe d'une juste répartition de la charge fiscale, ces différences remettent en cause les fondements de notre contrat social.

Prenant acte de l'inadéquation des règles de fiscalité internationale avec l'économie numérique, la Commission européenne a présenté le 21 mars 2018 deux propositions de directives , envisageant deux solutions :

- à court terme, la mise en oeuvre à titre temporaire d' une taxe sur le chiffre d'affaires ;

- à long terme, l'introduction d'un critère de « présence numérique significative » dans les règles de taxation internationales.

La solution de long terme 21 ( * ) visait à adapter durablement les règles d'imposition applicables aux entreprises du numérique, en « étendant la notion d'établissement stable , telle qu'elle s'applique aux fins de l'impôt sur les sociétés dans chaque État membre, afin d'inclure une présence numérique significative » 22 ( * ) . La proposition visait à définir des règles permettant d'établir un lien fiscal pour les entreprises numériques qui exercent des activités commerciales transfrontalières dans un État membre sans présence physique dans celui-ci.

La solution à court terme 23 ( * ) visait à apporter « une solution provisoire au problème de l'inadéquation des règles actuelles relatives à l'impôt sur les sociétés avec l'économie numérique » 24 ( * ) . La proposition de directive prévoyait ainsi de mettre en place une taxe temporaire sur le chiffre d'affaires . Celle-ci devait porter sur le placement de publicités ciblées, la mise à disposition d'interfaces numériques entre utilisateurs et la transmission de données sur les utilisateurs.

Deux seuils d'assujettissement étaient retenus : 750 millions d'euros de chiffre d'affaires au niveau mondial, toutes activités confondues, et 50 millions d'euros de chiffre d'affaires au niveau de l'Union européenne, résultant des activités imposables.

À la suite de la présentation de ces deux propositions de directives, la commission des finances du Sénat a adopté une proposition de résolution devenue résolution du Sénat le 22 mai 2018 25 ( * ) .

À cette occasion, votre rapporteur relevait déjà que, dans la mesure où un « accord international sur les règles applicables à l'impôt sur les sociétés sera difficile à obtenir à court terme, la mise en place d'une taxe transitoire [apparaît] comme la moins mauvaise des solutions possibles à court terme, en dépit de son caractère imparfait. » 26 ( * ) Il relevait également que « cette solution aurait en outre le mérite d'éviter la multiplication de mesures unilatérales au niveau des États membres, dont l'hétérogénéité est un obstacle à la construction du marché unique numérique » 27 ( * ) .

Malgré la déclaration commune franco-allemande limitant le champ d'application de la taxe aux seuls services numériques de placement de publicités ciblées examinée par le Conseil le 4 décembre 2018, quatre États membres 28 ( * ) ont maintenu leur opposition au projet de texte, obérant toute chance de mise en oeuvre d'une solution européenne. De fait, le 12 mars dernier, le Conseil a acté l'absence d'accord unanime requis pour adopter la proposition soumise.

3. En réponse, le Gouvernement propose d'introduire au niveau national une taxe sur les services numériques reposant sur les mêmes fondements

La taxe sur les services numériques proposée par le présent projet de loi reprend dans ses grandes lignes la proposition de directive européenne .

Une différence essentielle doit toutefois être relevée s'agissant des seuils de chiffre d'affaires conditionnant l'assujettissement. Pour sécuriser le dispositif au regard du principe d'égalité devant l'impôt, le Gouvernement a fait le choix de prendre en compte, pour les seuils mondial et français, les seuls revenus tirés des services numériques taxables, en retenant un seuil mondial de 750 millions d'euros et un seuil de 25 millions d'euros rattachés à la France.

Il en résulte toutefois une concentration encore plus marquée du nombre de groupes potentiellement soumis à la taxe, évalué à près d' une trentaine par le Gouvernement, dont seulement un groupe ayant son siège en France.

L'assiette du projet de taxe s'inspire très largement de celle de la proposition initiale de la Commission européenne . Il s'agit en effet de taxer à la fois les services de ciblage publicitaire mais également les services d'intermédiation qui avaient été exclus lors du compromis franco-allemand.

Concernant la publicité, le texte du projet de loi concentre l'assiette de la taxe sur le publicitaire et la vente de données à des fins publicitaires exclusivement. Là où la Commission européenne visait dans sa proposition initiale la vente de données des utilisateurs au sens large, le texte du Gouvernement se concentre donc sur les cas où la vente de données sert au placement d'annonces ciblées . Ainsi, sont exclues du champ de la taxe les ventes de données à des fins industrielles et d'amélioration de la qualité des services et des produits .

Afin d'éviter des situations de double-imposition en matière de publicité ciblée, seuls les services commercialisés directement auprès des annonceurs sont visés par le projet de taxe. Cette précision permet qu'un seul maillon de la chaine de publicité programmatique soit touché par la taxe.

Plutôt que de taxer directement le chiffre d'affaires français des entreprises du numérique, le Gouvernement a fait le choix d'une formule permettant de recomposer une assiette correspondant à l'ensemble des sommes encaissées en contrepartie de la fourniture en France des services entrant dans le champ de la taxe. Cette formule doit permettre d' appréhender également les encaissements qui ne seraient pas réalisés en France .

Pour ce faire, le dispositif prévoit de déterminer la proportion représentative des revenus résultant de l'activité des internautes situés en France. L'assiette correspond au produit de la totalité des encaissements mondiaux versés au cours de l'année en contrepartie du service assujetti et du pourcentage représentatif de la part de ces services rattachable à la France pour cette même année.

Pour répondre aux besoins de financement de l'État précédemment évoqués 29 ( * ) , le Gouvernement entend appliquer la taxe sur les services numériques dès 2019 .

Comme le Gouvernement l'a plusieurs fois indiqué 30 ( * ) , la taxe sur les services numériques (TSN) est conçue comme une solution temporaire dans l'attente de voir émerger une solution plus globale de réforme de la taxation des services numériques. En effet, quoique pertinente dans l'objectif qu'elle vise, la taxe présente de nombreux inconvénients qui seront développés plus loin.

Cette taxe constitue donc un palliatif à l'absence de consensus au niveau international ou européen et ne doit en aucune façon être considéré comme une solution définitive.

4. Une solution qui n'occulte pas le besoin d'une réforme coordonnée au sein de l'Organisation de coopération et de développement économiques

Des négociations sont en cours pour faire évoluer le système fiscal international vers une meilleure prise en compte de la numérisation de l'économie.

Le constat d'absence de consensus dressé en mai 2018 à l'occasion du rapport intérimaire prévu par l'action 1 du projet BEPS a en effet vécu .

La position américaine, initialement réticente, a profondément évolué .

Les États-Unis soutiennent désormais un accord multilatéral pour accompagner la mise en oeuvre de leur réforme fiscale nationale adoptée en décembre 2017 31 ( * ) . La mesure phare tient à la baisse du taux de l'impôt sur les sociétés de 35 % à 20 %. Pour autant, pour financer cette diminution, les États-Unis ont cherché à élargir l'assiette imposable , en mettant rapidement en oeuvre les actions de BEPS. De façon plus prospective et en cohérence avec leur déséquilibre commercial structurel, les États-Unis ont modifié leur position en acceptant de mettre l'accent sur la consommation, au détriment de la production.

Par conséquent, les négociations à l'OCDE se sont rapidement accélérées , permettant la définition, en janvier dernier, de deux piliers de négociation .

Le premier pilier recouvre les règles traditionnelles de répartition des droits d'imposer les revenus des entreprises multinationales entre différentes juridictions. Ces négociations concernent notamment les règles relatives aux prix de transfert et le principe de prix de pleine concurrence afin de mieux adapter les règles de fiscalité à la numérisation de l'économie. Les États-Unis et la Chine souhaitent faire avancer rapidement les négociations sur ces sujets.

Le deuxième pilier , défendu essentiellement par la France et l'Allemagne, a pour objectif d'introduire une imposition mondiale minimale des bénéfices . L'objectif des négociations est d'offrir aux juridictions nationales des outils pour appréhender les revenus des entreprises qui sont soumis à une imposition nulle ou faible.

Un programme de travail doit être produit à très court terme au sein de l'OCDE, avec l'objectif de parvenir à une solution d'ici 2020 à 2021.

Les enjeux d'une nouvelle répartition des droits d'imposition entre États excèdent considérablement les montants attendus de la TSN . En s'engageant dans la voie d'une taxation sur la base de la localisation des utilisateurs, et donc de la consommation, la France risque d'envoyer un signal fort dans un sens qui n'est pas forcément celui vers lequel elle pourrait avoir intérêt à s'engager à plus long terme.

En effet, si la France est un grand marché de consommation, une part importante des recettes de l'impôt sur les sociétés provient actuellement de revenus issus de ventes de biens et de services à l'étranger. C'est par exemple le cas de l'industrie du luxe, dont plusieurs grands groupes français constituent des redevables importants de l'impôt sur les sociétés.

À défaut d'estimations précises et dans le contexte d'incertitude actuel sur les évolutions des règles de fiscalité internationale, la TSN peut constituer un risque et brouiller la perception des intérêts réels de la France dans l'évolution des règles de fiscalité internationale.

II. DES RÉPONSES SUJETTES À CAUTION ET DEVANT RESTER TEMPORAIRES

A. LA TAXE SUR LES SERVICES NUMÉRIQUES : LA SOLUTION TROUVÉE POUR COMBLER UN VIDE À COURT TERME, MAIS ENTOURÉE D'INCERTITUDES JURIDIQUES ET ÉCONOMIQUES

1. Les modalités contraintes de la taxe en réduisent la portée

La taxe sur les services numériques proposée par le présent projet de loi doit être vue comme un moyen de pallier les lacunes des règles actuelles d'imposition des sociétés . Cet objectif explique l'assiette de la taxe à deux égards :

- d'une part, le choix de l'asseoir sur le chiffre d'affaires , revenu brut exclu du champ des conventions fiscales ;

- d'autre part, la justification retenue pour circonscrire l'assiette , en visant exclusivement la valeur que les entreprises retirent du « travail gratuit » des utilisateurs.

Ces deux caractéristiques constituent autant la force de la taxe qu'une limitation de sa portée.

Dans la mesure où la taxe vise à appréhender la contribution des utilisateurs à la création de valeur, qui ne fait pas l'objet d'une juste imposition aux termes des règles en vigueur, son assiette se concentre sur deux types de services numériques : l'intermédiation entre utilisateurs et la publicité ciblée - ce qui inclut la vente de données à des fins publicitaires.

Ce choix doit être analysé comme une volonté de sécuriser la délimitation de l'assiette du point de vue juridique . Il a toutefois pour conséquence de limiter le périmètre des services numériques effectivement assujettis à la taxe.

Ainsi, seules les places de marché entrent dans le périmètre des services taxables, alors que les ventes en ligne réalisées par les acteurs du commerce pour leur propre compte n'y sont pas soumises . De même, les services de mise à disposition de contenus numériques sont exclus de la taxe.

C'est donc à tort que la taxe est parfois désignée de « taxe GAFA » . En effet, sont en particulier exclus les services de mise à disposition de contenus numériques , tels Netflix ou le service d'Apple iTunes par exemple, mais aussi les activités de vente en ligne pour compte propre , soit une partie essentielle des activités d' Amazon .

Par ailleurs, en taxant le chiffre d'affaires, la taxe revêt les caractéristiques d'un impôt anti-économique . Elle pèsera en effet directement sur la trésorerie des entreprises assujetties, dans un secteur en forte croissance où nombre d'entre elles ne réalisent pas de bénéfices. Certes, pour certains grands groupes du numérique, l'absence de profitabilité traduit essentiellement une stratégie commerciale visant à acquérir une situation de quasi-monopole. Pour autant, pour nombre d'entre elles, cette situation résulte aussi de la nécessité d'investir pour se développer.

2. La taxe soulève plusieurs questions juridiques qui devront être tranchées

Compte tenu de ses spécificités, la taxe sur les services numériques soulève des interrogations juridiques au regard de sa conformité au droit de l'Union européenne, d'une part, et des engagements internationaux de la France, d'autre part. Elles ne doivent pas être sous-estimées, car elles pourraient conduire la France à devoir rembourser les montants perçus.

L'argument selon lequel la taxe est conforme au droit de l'Union européenne car elle s'inspire directement d'une proposition de directive rédigée par la Commission européenne n'est pas pleinement valide. La hiérarchie des normes impose à un dispositif national le respect du droit de l'Union européenne.

À cet égard, deux questions se posent.

La première concerne la conformité de la taxe avec l'encadrement des aides d'État . Les seuils d'assujettissement retenus concentrent la taxe sur les plus grandes entreprises du secteur. L'exemption dont bénéficient les autres entreprises serait susceptible d'être qualifiée d'aide d'État, par la Cour de justice de l'Union européenne (CJUE), en application d'une jurisprudence établie.

Or, pour prévenir les conséquences qu'elles seraient susceptibles d'entraîner sur le marché unique, les aides d'État font l'objet d'un strict encadrement. Tout projet d'aide doit ainsi être notifié au préalable à la Commission européenne, afin qu'elle s'assure a priori que l'aide n'est pas contraire à l'article 107 du traité sur le fonctionnement de l'Union européenne (TFUE). À défaut, et quand bien même l'aide ne serait pas prohibée par cet article, l'aide d'État est entachée d'irrégularité .

En réponse à votre rapporteur, le Gouvernement a indiqué qu'il n'entendait pas procéder à cette notification , considérant que la taxe ne revêtait pas le caractère d'une aide d'État et renvoyant ensuite à l'avis du Conseil d'État. Ce dernier a toutefois fait preuve de prudence et d'un raisonnement différent, en relevant simplement « qu'à ce jour la Cour de justice de l'Union européenne n'a pas exclu qu'une différence de puissance économique puisse justifier que des entreprises ne soient pas regardées dans une situation objectivement comparable pour l'application de l'article 107 du traité sur le fonctionnement de l'Union européenne » 32 ( * ) .

Le Gouvernement prend donc un risque : si la taxe devait être qualifiée d'aide d'État, sans même qu'elle soit interdite sur le fond, l'absence de notification la rendrait irrégulière sur la forme . La France devrait alors rembourser l'ensemble des sommes perçues pour une simple question de procédure.

Selon votre rapporteur, la notification, qui relève des prérogatives du pouvoir exécutif, constitue une précaution indispensable pour sécuriser juridiquement le dispositif.

La commission a donc complété le projet de loi initial en prévoyant que, dans l'éventualité où il maintiendrait son choix de ne pas notifier la taxe sur les services numériques, le Gouvernement serait tenu de préciser au Parlement les raisons pour lesquelles il n'a pas souhaité assurer la sécurité juridique du dispositif.

La seconde question porte sur le respect des libertés de circulation garanties par les traités européens. Compte tenu de ses caractéristiques, la taxe vise presqu'uniquement des groupes non-résidents. Le fait que 80 % du rendement de la taxe soit issu de groupes étrangers, selon les déclarations du ministre de l'économie et des finances devant l'Assemblée nationale, pourrait être analysé comme une restriction déguisée.

Les jurisprudences rendues jusqu'à présent par le juge de Luxembourg à ce sujet portent sur des cas différents. En particulier, l'arrêt fréquemment cité relatif à une taxe sur le chiffre d'affaires introduite en Hongrie et déclarée contraire à la liberté d'établissement par la CJUE en 2014 33 ( * ) , portait sur une taxe progressive. C'est d'ailleurs la raison pour laquelle le Gouvernement a finalement prévu l'application d'un taux unique.

Comme l'a relevé le Conseil d'État, « la CJUE n'a pas reconnu à ce jour qu'une différence de puissance économique puisse justifier que des entreprises ne soient pas regardées dans une situation objectivement comparable au regard de la liberté d'établissement » 34 ( * ) .

En tout état de cause, cette question ne pourra qu'être tranchée par la CJUE.

La dernière question juridique concerne le respect des engagements internationaux de la France . En dépit de son assiette, la taxe vise bien à attraire en France les bénéfices tirés par les entreprises à raison de certains services numériques que les règles actuelles de répartition des droits d'imposer ne lui permettent pas d'appréhender.

Il ne faudrait pas que le juge de l'impôt considère que la taxe est contraire aux conventions fiscales que la France a signées et ainsi la requalifier comme taxe relevant de leur périmètre. Cela conduirait à une dévitalisation de l'ensemble du dispositif : la France ne pourrait percevoir la taxe que des seules entreprises disposant d'un établissement stable en France.

Le Gouvernement fait le pari de considérer qu'au contraire, en s'appuyant sur le chiffre d'affaires, la taxe permet de s'extraire du périmètre des conventions fiscales.

3. Les risques de « victimes collatérales » de la taxe sont réels

La taxe proposée s'accompagnera de possibles « victimes collatérales » , de deux types :

- les redevables , qui sont déjà soumis à leur part d'impôt en France ;

- les utilisateurs , qui pourraient in fine devoir supporter une partie de la taxe.

Comme indiqué précédemment, le choix de taxer le chiffre d'affaires résulte de la volonté de s'extraire du champ des conventions fiscales, dans la mesure où les règles actuelles de répartition d'imposer ne permettent pas de tenir compte des bénéfices tirés à raison de certains types d'activités numériques.

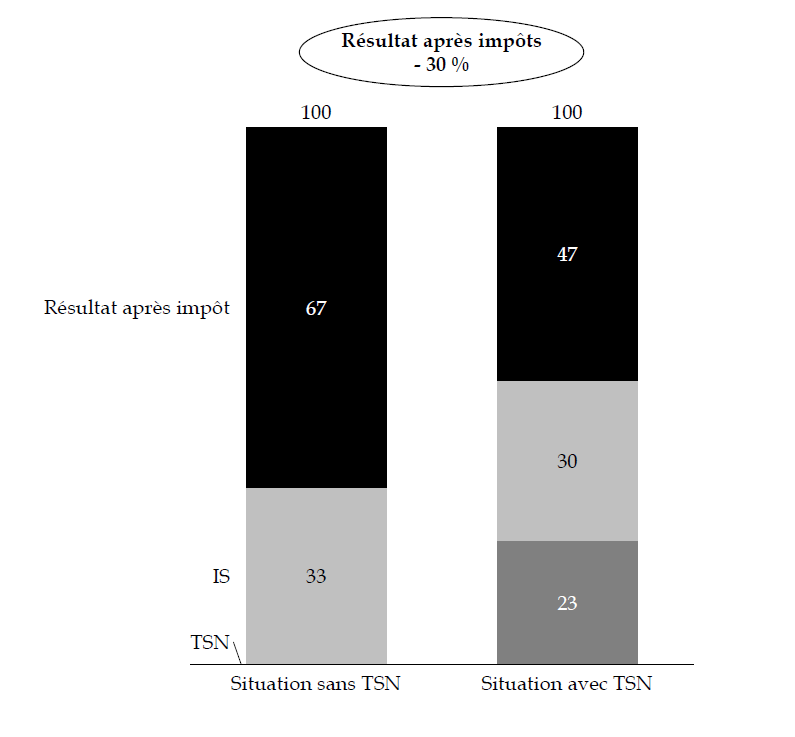

Cependant, pour les entreprises qui y sont soumises en France, la taxe proposée s'ajoute à l'impôt sur les sociétés . L'effet est immédiat : en dépit de la déductibilité en charge de l'assiette de l'impôt sur les sociétés, le résultat après impôts de ces entreprises diminuerait automatiquement de 30 % avec la TSN.

Certes, des taxes sur le chiffre d'affaires trouvent déjà à s'appliquer, à commencer par la taxe sur la valeur ajoutée (TVA). Toutefois, la spécificité de la TSN est de porter sur un revenu brut, à défaut, pour certaines entreprises, de pouvoir capter un revenu net.

Or, la volonté de s'extraire du champ des conventions fiscales qui motive l'essence même de la TSN contraint fortement toute modification du dispositif.

Elle rend en particulier impossible toute proposition consistant à déduire la TSN de l'impôt sur les sociétés dû.

La solution d'une « super-déduction » en charge de l'impôt sur les sociétés, qui permettait une neutralisation intégrale de la TSN et qui avait été envisagée par le Sénat l'an dernier à propos de la proposition de directive de la Commission européenne, ne peut être envisagée pour une taxe purement nationale. Alors que le droit dérivé européen prime sur les traités bilatéraux conclus entre les États membres, la loi nationale s'inscrit au contraire dans le cadre des engagements internationaux de la France.

Par conséquent, que le mécanisme d'imputation soit direct - une déduction de TSN de l'impôt sur les sociétés dû - ou indirect - une « super-déduction » en charge -, le risque d'une requalification de la TSN comme impôt relevant du périmètre des conventions fiscales serait considérablement renforcé .

En pesant sur la trésorerie d'entreprises, cette double taxation aura un indéniable impact sur leur capacité à investir . Dans un secteur en plein essor, il en résulterait la fragilisation de l'écosystème technologique français.

C'est pourquoi, à l'initiative de votre rapporteur, un mécanisme spécifique d'imputation sur la contribution sociale de solidarité des sociétés (C3S) a été adopté par la commission . S'il ne permet certes pas une neutralisation complète de la TSN, il respecte les contraintes juridiques qui s'imposent et présente l'avantage, y compris pour les entreprises ne dégageant pas de bénéfices, d'alléger une partie du coût supplémentaire de la TSN.

Ensuite, les secondes « victimes collatérales » de la taxe sur les services numériques pourraient être les utilisateurs eux-mêmes .

L'étude conduite par le cabinet Taj 35 ( * ) , à la demande d'une association représentant les intérêts d'entreprises du secteur 36 ( * ) , a conclu à une incidence quasi-intégrale de la taxe sur les utilisateurs.

Certes, les hypothèses retenues par cette étude accentuent en partie la capacité des plateformes à répercuter la taxe. De même, le fait que la taxe ne soit pas appliquée au strict chiffre d'affaires français, mais au chiffre d'affaires mondial retraité à l'aune du coefficient représentatif d'utilisateurs français rend plus complexe la répercussion immédiate de la taxe sur l'utilisateur français.

Cependant, la force de marché de certaines des entreprises visées devrait leur permettre de reporter la taxe sur l'ensemble de leurs utilisateurs plutôt que sur l'utilisateur français uniquement . Comme l'a relevé Giuseppe de Martino, président de l'Association des services internet communautaires (ASIC) devant la commission des finances du Sénat le 30 avril dernier, « on souligne aussi que les services de Google ou Facebook sont gratuits : « pour le consommateur, cela ne changera rien » nous dit-on. Mais, le boulanger et le petit garagiste qui se font connaître localement par des campagnes numériques seront pénalisés » 37 ( * ) .

À cet égard, votre rapporteur n'écarte pas le risque d'une communication de certaines plateformes , qui viserait à identifier expressément le coût supplémentaire induit par la taxe lors de la facturation de la livraison du bien ou de la fourniture du service.

Quoiqu'il en soit, le risque d'un report de la taxe sur les utilisateurs est réel.

4. La taxe sera complexe à mettre en oeuvre

La mise en oeuvre de la taxe sur les services sera marquée du sceau de la complexité .

La clé de voûte du dispositif, à savoir la localisation en France d'un utilisateur, suppose de disposer d'un indicateur fiable et proportionné . Deux impératifs doivent en effet être conciliés : l'efficacité de la taxe, qui commande de localiser les utilisateurs situés en France, et la confidentialité des données personnelles, qui nécessite de limiter le caractère intrusif de la procédure.

À cet égard, le dispositif reste silencieux . Seules les précisions données par l'étude d'impact indiquent qu'il devrait être recouru à l'adresse IP - Internet protocol -, sous réserve de l'utilisation de tout autre indice. La fiabilité de l'adresse IP pour localiser un internaute pourrait rapidement s'accroître du fait de la pénurie d'adresses IP et de l'essor des optimisateurs de flux, qui modifient en temps réel les connexions, sans considération des frontières terrestres, au regard des flux constatés.

C'est pourquoi le dispositif adopté par l'Assemblée nationale n'apporte pas de garanties suffisantes quant au respect de la protection des données personnelles. En laissant la doctrine fiscale définir comment les entreprises devront localiser leurs utilisateurs, la balance pourrait rapidement pencher au profit de l'efficacité.

À l'initiative de votre rapporteur, votre commission a donc apporté une indispensable précaution , en renvoyant à un décret en Conseil d'État le soin de préciser les conditions de localisation des utilisateurs.

Au-delà de cette question, c'est davantage la procédure envisagée pour la déclaration de la taxe qui rend perplexe : sur le modèle de la TVA, il est prévu une procédure intégralement déclarative . Or, la TSN vise également des entreprises qui ne sont pas établies en France, voire même qui n'y sont pas assujetties à la TVA.

Il reviendra donc aux entreprises elles-mêmes de définir les services qui relèvent de la TSN, de distinguer les utilisateurs français puis de calculer le montant total de TSN qu'elles doivent acquitter. Sans même envisager les tentatives de fraudes, nul doute que le recouvrement de la taxe sera complexe et son contrôle difficile .

La procédure de taxation d'office prévue en cas d'absence ou d'insuffisance de la déclaration constitue certes un pouvoir important pour l'administration fiscale. Sa portée ne doit cependant pas être surestimée , dans la mesure où, en cas de contentieux, il lui reviendra de justifier auprès du juge des données qu'elle a retenues pour établir la TSN.

Aussi, votre rapporteur considère que la taxe s'apparente surtout à un levier à la main de l'administration fiscale pour amener les grandes entreprises du numérique concernées à s'acquitter d'un montant d'impôt en France.

5. La taxe doit demeurer temporaire

Compte tenu des difficultés qu'elle présente et des limites qui la caractérisent, la taxe sur les services ne saurait être envisagée autrement que comme un dispositif temporaire, devant permettre de dégager des recettes à court terme.

Pour cela, la commission a adopté un amendement visant à sécuriser l'application de la taxe dès 2019 .

Cependant, rien ne traduit juridiquement l'engagement du Gouvernement de ne pas prolonger cette taxe , de sorte qu'il pourrait ne pas résister à l'épreuve du temps.

C'est pourquoi votre commission considère qu'il est indispensable de préciser dans le projet de loi que la TSN n'a vocation à s'appliquer que pour trois exercices, jusqu'en 2021 . Elle a adopté un amendement en ce sens.

Cette date correspond à l'issue prévisible des négociations multilatérales conduites dans le cadre de l'OCDE.

Cette solution permet aussi de confirmer à nos partenaires la volonté de la France de parvenir rapidement à une solution coordonnée .

B. UN REPORT DE LA BAISSE DE L'IMPÔT SUR LES SOCIÉTÉS EN 2019 QUI NE SAURAIT CONDUIRE À RENONCER À L'INDISPENSABLE ACTUALISATION DU TAUX FRANÇAIS À 25 %

En 2017, à l'initiative du Gouvernement, une trajectoire de baisse de l'impôt sur les sociétés sur la durée de la mandature a été adoptée à l'occasion de la loi de finances pour 2018 38 ( * ) . Alors qu'une trajectoire avait déjà été prévue sous la précédente mandature, le Gouvernement entendait affirmer une ambition plus forte , avec l'objectif d'un taux de 25 % en 2022, et une feuille de route claire et stable pour les cinq années à venir .

Quinze mois plus tard, cette ambition est fortement mise à mal.

Le Gouvernement a décidé de recourir à une mesure traditionnelle de rendement pour combler une partie du besoin de financement des mesures « gilets jaunes » adoptées en décembre dernier. Pour les entreprises concernées, à savoir celles réalisant un chiffre d'affaires supérieur à 250 millions d'euros, le taux appliqué en 2019 à la fraction de bénéfices excédant 500 000 euros restera identique à 2018 et aux exercices précédents, soit un taux de 33,1/3 %.

Cette mesure s'apparente de facto à une contribution exceptionnelle demandée aux grandes entreprises traditionnelles, dont une part d'entreprises de taille intermédiaire, correspondant à 7,5 % de l'impôt sur les sociétés dû 39 ( * ) .

Certes, cette mesure s'applique à un exercice spécifique, qualifié d'année « double » compte tenu du cumul des créances de crédit d'impôt pour la compétitivité et l'emploi (CICE) enregistrées au titre des millésimes précédents et des allègements de cotisations sociales à la charge de l'employeur qui en ont pris la suite.

Pour autant, au-delà du fait que cette mesure traduit la demande de l'État aux grandes entreprises de financer le soutien du pouvoir d'achat de nos concitoyens, ce décalage envoie un signal désastreux d'instabilité aux investisseurs .

En recourant à cette mesure, le Gouvernement réduit à néant la portée symbolique de la trajectoire adoptée en 2017.

Surtout, c'est l'objectif même de 25 % qui pourrait être compromis .

Rien n'est prévu à cet effet dans le présent projet de loi. Des indications figurent toutefois dans le programme de stabilité pour les années 2019 à 2022 transmis en avril dernier à la Commission européenne. L'impact budgétaire ajusté laisse envisager qu'un nouveau report pourrait être prévu en 2020, ce qui rendrait chimérique la cible de 25 % en 2022. En effet, sur la base de ces données, la marche à franchir s'élèverait alors à 6 milliards d'euros en deux ans, véritable « mur budgétaire » alors que d'autres baisses d'impôts sont annoncées et que les dépenses de l'État ne sont toujours pas maîtrisées.

Au-delà même du signal, c'est l'actualisation du taux français de l'impôt sur les sociétés qui serait alors compromise.

EXAMEN DES ARTICLES

ARTICLE 1er (Art. 299 [nouveau], 299 bis [nouveau], 299 ter [nouveau], 299 quater [nouveau], 299 quinquies [nouveau], 300 [nouveau], 302 decies, 1609 sexdecies B, 1693 quater [nouveau], 1693 quater A [nouveau], 1693 quater B [nouveau] du code général des impôts, Art. L. 16 C, L. 70 A, L. 177 A du livre des procédures fiscales) - Création d'une taxe sur les services numériques

Commentaire : le présent article prévoit d'introduire une taxe sur certains services numériques, caractérisés par le rôle de l'utilisateur dans la création de valeur, assise sur les revenus mondiaux que tirent de la fourniture aux utilisateurs français de ces services les grandes entreprises du secteur, quelle que soit leur lieu d'établissement.

I. LE DROIT EXISTANT

A. LES PRINCIPES INTERNATIONAUX APPLICABLES À L'IMPOSITION DES SOCIÉTÉS RENDENT COMPLEXES L'APPRÉHENSION DES BÉNÉFICES DE CERTAINS TYPES D'ACTIVITÉS NUMÉRIQUES

1. En matière d'imposition des bénéfices des sociétés, la France applique le principe de territorialité

En matière d'impôt sur les sociétés, les bénéfices dégagés par une activité peuvent être rattachés à une juridiction fiscale selon deux principes différents :

- le principe de territorialité , selon lequel le bénéfice est rattaché au territoire où est exploitée l'activité à la source de ce bénéfice ;

- le principe de mondialité , selon lequel le bénéfice est rattaché à l'État de résidence de l'entreprise exerçant l'activité à l'origine du bénéfice.

La France fait application du principe de territorialité. L'article 209 du code général des impôts (CGI) précise ainsi que seuls les bénéfices réalisés dans les entreprises exploitées en France sont passibles de l'impôt sur les sociétés.

Dans la mesure où seul le principe général de territorialité est prévu par le code général des impôts, le Conseil d'État a livré une définition de la notion d' « entreprise exploitée en France » ou à l'étranger 40 ( * ) . Il en résulte que la notion d'exploitation s'entend de l'exploitation habituelle d'une activité qui peut :

- s'effectuer dans le cadre d'un établissement autonome ;

- être réalisée, en l'absence d'un établissement, par l'intermédiaire de représentants sans personnalité professionnelle indépendante ;

- ou encore résulter de la réalisation d'opérations formant un cycle commercial complet.

2. L'imposition des bénéfices en France suppose l'existence d'un établissement stable

Les conventions fiscales ratifiées par la France déterminent la répartition des droits d'imposer entre juridictions fiscales dans le but d'éviter les situations de double imposition.

Elles reconnaissent le droit d'imposer le revenu net des établissements stables et régit les relations entre entités d'un même groupe au moyen des prix de transfert.

Cette règle est fixée en particulier par l'article 7 du modèle de convention fiscale de l'Organisation pour la coopération et de développement économique (OCDE), repris dans plusieurs conventions ratifiées par la France, et qui précisent que « les bénéfices d'une entreprise d'un État contractant ne sont imposables que dans cet État, à moins que l'entreprise n'exerce son activité dans l'autre État contractant par l'intermédiaire d'un établissement stable qui y est situé . »

En l'absence d'établissement stable, les conventions fiscales empêchent donc l'imposition des revenus et de la fortune tels que définis à l'article 2 du modèle de l'OCDE au titre duquel « sont considérés comme impôts sur le revenu et sur la fortune les impôts perçus sur le revenu total, ou sur la fortune totale, ou sur des éléments du revenu ou de la fortune ». Le même article 2 renvoie plus largement « aux impôts de nature identique ou analogue qui seraient établis après la date de la signature de la convention qui s'ajouteraient aux impôts actuels ou qui les remplaceraient . »

3. La détermination des prix de transfert fait l'objet d'un encadrement strict

L'existence d'un établissement stable n'épuise toutefois pas la question : elle ne consacre que le droit d'une juridiction fiscale à imposer cette entité, mais elle n'indique pas comment est déterminée la part de bénéfices qui lui revient. Les relations intragroupes sont régies par les prix de transfert.

Selon la définition de l'OCDE, les prix de transfert sont « les prix auxquels une entreprise transfère des biens corporels, des actifs incorporels, ou rend des services à des entreprises associées ». En pratique, il s'agit des prix des transactions entre sociétés d'un même groupe et résidentes d'États différents .

Le risque est qu'ils soient utilisés afin de déplacer les bénéfices d'une société à l'autre, pour se voir appliquer un taux d'imposition plus favorable en localisant les bénéfices dans les États à la fiscalité la plus avantageuse.

Dans ce cadre, le principe de pleine concurrence s'applique à la détermination des prix de transfert : l'entreprise doit fixer le prix de transfert en fonction du coût qui aurait résulté d'une transaction équivalente entre entreprises indépendantes.

En France, l'article 57 du code général des impôts encadre la pratique des prix de transfert afin de lutter contre une utilisation abusive . Il autorise expressément l'administration à procéder à la rectification des résultats des « entreprises qui sont sous la dépendance ou qui possèdent le contrôle d'entreprises situées hors de France » en intégrant les « bénéfices indirectement transférés à ces dernières, soit par voie de majoration ou de diminution des prix d'achat ou de vente, soit par tout autre moyen ».

Le même article dispose que, « à défaut d'éléments précis pour opérer les rectifications [...], les produits imposables sont déterminés par comparaison avec ceux des entreprises similaires exploitées normalement . » Pour contester les sommes retenues par l'administration dans le cadre d'une rectification, l'entreprise doit démontrer l'existence d'une contrepartie réelle aux sommes transférées ou bien que les sommes correspondent à des pratiques commerciales normales.

La réintégration des sommes litigieuses entraîne une majoration de l'imposition , les sommes étant taxées dans le bénéfice imposable de l'entreprise et faisant de surcroît l'objet d'une retenue à la source comme bénéfice distribué à des non-résidents (articles 119 bis et 187 du CGI).

Afin de mieux contrôler les politiques des entreprises en matière de prix de transfert, le législateur impose aux grandes entreprises de présenter leurs « méthodes de détermination des prix de transfert dans le respect du principe de pleine concurrence » (article 223 quinquies B du CGI).

Cependant, les règles relatives aux prix de transfert sont d'application complexe dans le secteur du numérique pour deux raisons essentielles :

- d'une part, elles supposent que les entreprises soient redevables de l'impôt sur les sociétés en France, ce qui exclut celles qui fournissent directement des services depuis un autre État sans avoir recours à un établissement stable - les tentatives de redressement menées par l'administration fiscale à l'égard de Google attestent de cette difficulté ;

- d'autre part, l'évaluation du montant des prix de transfert devant correspondre à des pratiques commerciales normales est particulièrement complexe à réaliser pour les services numériques du fait de la concentration du secteur et donc de la difficulté à trouver une référence.

|

Les difficiles tentatives de redressements

fiscaux

La décision de la cour administrative d'appel de Paris du 25 avril 2019 a confirmé l'arrêt du tribunal administratif de Paris rendu le 12 juillet 2017 annulant les redressements fiscaux dont avait fait l'objet l'entreprise Google . L'administration fiscale française ayant souhaité imposer les exercices 2005-2010 de Google en France, elle a estimé que la société de droit irlandais Google Ireland Limited , dont le siège se situe à Dublin, exerçait en France une activité par l'intermédiaire d'un établissement stable au sens de la convention fiscale franco-irlandaise, la SARL Google France. Le juge administratif a cependant refusé de reconnaître l'existence d'un établissement stable en France et partant que les activités en France de Google Ireland Limited pouvaient faire l'objet d'une taxation sur les bénéfices. En effet, en l'absence d'établissement stable, la convention fiscale franco-irlandaise qui vise à empêcher les situations de double-imposition désigne l'Irlande comme lieu d'imposition des bénéfices. Pour reconnaître à la SARL Google France la qualification d'établissement stable, il aurait fallu admettre non seulement sa situation de dépendance vis-à-vis de la société irlandaise mais également la capacité de l'établissement français à engager juridiquement Google Ireland Limited . La cour administrative d'appel ayant estimé que la SARL française se contentait de fournir des services commerciaux à la société irlandaise, en renvoyant à des interlocuteurs irlandais ou à des plates-formes gérées par la société irlandaise, les salariés de la SARL Google France ne s'étaient pas vu confier par Google Ireland Limited « le soin de conclure des contrats en son nom » . Dès lors, la Cour a jugé que les conventions fiscales s'opposaient à la taxation en France des bénéfices réalisés par Google. Ainsi, la capacité à engager juridiquement l'entreprise dont les activités sont visées permet d'établir la présence ou non d'un établissement stable et ainsi de déterminer si une entreprise est redevable ou non en France. Source : commission des finances du Sénat |

B. DES RÉFLEXIONS CONDUITES POUR ACTUALISER LE SYSTÈME FISCAL INTERNATIONAL N'EXCLUENT PAS LA MISE EN oeUVRE DE SOLUTIONS NATIONALES SPÉCIFIQUES

1. Le niveau de taxation des entreprises du secteur du numérique est globalement insatisfaisant

En 2017, une étude de la Commission européenne a établi que le taux effectif moyen d'imposition des multinationales du numérique était de 9,5 %, soit 14 points de moins que les entreprises traditionnelles 41 ( * ) . Ce différentiel traduit la difficile appréhension de la numérisation des échanges par le système fiscal international actuel.

Une étude de l'institut Molinari 42 ( * ) a, au contraire, conclu récemment que les « géants du numérique » étaient imposés à hauteur de 24 %, soit un niveau comparable à la moyenne des entreprises traditionnelles. Publiée à point nommé, cette étude prend toutefois en compte non seulement les impôts effectivement acquittés par les entreprises mais également les sommes provisionnées à cette fin.

Or, ces dernières années, en parallèle des bénéfices qu'ils localisaient dans des juridictions étrangères, les principales sociétés américaines du secteur numérique ont anticipé une mesure fiscale incitative de la part des États-Unis.

La réforme fiscale de l'administration du Président Donald Trump de décembre 2017 leur a, en effet, permis de rapatrier une partie de leurs profits. Cette réforme a également constitué l'occasion d'une révision en profondeur des règles d'imposition, allant en partie à l'encontre des conventions fiscales et faisant désormais l'objet d'une évaluation par l'OCDE en tant que potentielle « pratique fiscale dommageable ».

Surtout, ces réformes fiscales de grande ampleur montrent que la taxation des géants du numérique a avant tout évolué au cours des deux dernières années du fait de mesures unilatérales .

De fait, les négociations lancées par les dirigeants du G20 au sommet de Saint-Pétersbourg en septembre 2013, autour de l'action 1 du plan d'action BEPS 43 ( * ) sur la fiscalité du numérique se sont soldées par un échec , constaté par l'OCDE dans ses rapports intérimaires de 2015 et de 2018 - cf. infra .

Cet insuccès a constitué le point de départ de la tentative de mise en oeuvre d'une solution au niveau européen .

2. L'échec d'une solution européenne

À l'initiative de la France, la Commission européenne a envisagé une réponse en deux temps à l'imposition des entreprises du numérique, en présentant deux propositions de directive le 21 mars dernier 44 ( * ) , à savoir :

- d'une part, une solution de long terme, visant à réformer les règles d'assiette relatives à l'imposition des bénéfices des sociétés en introduisant un critère de « présence numérique significative » à la notion d'établissement stable , afin que les profits issus des activités numériques soient imposés dans les pays où ils sont réalisés ;

- d'autre part, une solution de court terme, visant à instituer une taxe provisoire de 3 % sur le chiffre d'affaires de certaines activités numériques qui échappent aujourd'hui à l'imposition sur les bénéfices. La taxe devait porter sur le placement de publicités ciblées, la mise à disposition d'interfaces numériques entre utilisateurs et la transmission de données sur les utilisateurs. Les négociations sur l'assiette de la taxe l'ont progressivement modifiée, excluant dans un premier temps la transmission de données à des fins autres que celles du ciblage publicitaire et aboutissant au compromis franco-allemand de décembre 2018 sur une assiette réduite aux seules activités de ciblage publicitaire.

Cette dernière solution s'est toutefois heurtée en mars dernier à l'absence d'unanimité au Conseil , quatre États membres 45 ( * ) ayant maintenu leur opposition à la proposition de la Commission.

3. Dans l'attente d'un accord international, des solutions nationales sont envisagées

Comme l'a récemment relevé le Fonds monétaire international (FMI) 46 ( * ) , plusieurs projets nationaux de taxe sur les services numériques sont actuellement à l'étude, sans qu'aucun ne soit actuellement appliqué au sein de l'Union européenne. L'encadré ci-après détaille les différents projets envisagés par plusieurs États membres de l'Union européenne 47 ( * ) .

|

Les projets de taxes nationales sur les services

numériques

En Italie L'Italie a, dans un premier temps, instauré une procédure de coopération facultative renforcée entre les grandes entreprises et l'administration fiscale, afin de faciliter les négociations avec l'administration en particulier pour les entreprises du numérique. Dans un deuxième temps, la loi de finances pour 2018 a introduit une taxe sur les transactions numériques ( imposta sulle transazioni digitali ) portant sur des prestations de services numériques à des résidents. Dans les faits, cette taxe n'a pas été appliquée en l'absence de publication des décrets d'application. La loi de finances italienne pour 2019 a ensuite remplacé la taxe sur les transactions numériques par une taxe sur les services numériques ( servizi digitali ), qui n'est toutefois pas non plus en vigueur faute de décrets d'application. Les principales caractéristiques de cette taxe sont les suivantes : - deux seuils d'assujettissement sont fixés, correspondant à un chiffre d'affaires mondial pour l'ensemble des activités supérieur à 750 millions d'euros et un chiffre d'affaires au titre des services taxables supérieur à 5,5 millions d'euros en Italie ; - le champ des services taxables vise la fourniture de services de publicité, d'intermédiation et de vente de données générées par les utilisateurs, mais également les services dont la finalité unique ou principale est de fournir aux utilisateurs du contenu numérique , des services de communication ou des services de paiement ; - le taux de la taxe est fixé à 3 % du chiffre d'affaires . En Espagne La dissolution du Congrès des Députés espagnol a rendu caduque le projet de loi déposé le 25 janvier 2019 visant à créer une taxe sur certains services numériques ( determinados servicios digitales ). Cette taxe devait viser plus particulièrement la contribution des usagers situés sur le territoire espagnol à la création de valeur. Ses principales caractéristiques étaient les suivantes : - le champ de la taxe correspondait aux services de publicité en ligne, d'intermédiation et de transmission de données sur les utilisateurs - à la différence du projet de loi français, l'assiette incluait la publicité non ciblée et la vente de données à d'autres fins que celles du ciblage publicitaire ; à l'instar du projet de loi français, elle excluait en revanche la vente directe de biens et de services, les plateformes de paiement et les services financiers ; - les seuils d'assujettissement retenus étaient fixés à 750 millions d'euros de chiffre d'affaires mondial au titre de l'ensemble des activités et à 3 millions d'euros en Espagne au titre des services taxables ; - le taux applicable était fixé à 3 %. Le rendement attendu était particulièrement élevé puisqu'il a été évalué à 1,2 milliard d'euros par an. Ce projet de taxe pourrait à nouveau être présenté par le nouveau Gouvernement dans la mesure où il figure dans le programme de stabilité transmis à la Commission européenne en avril 2019. En Autriche L'Autriche a pris position en faveur d'une taxe sur les services numériques ( Digitalsteuer ) visant les multinationales. Après l'échec du compromis qu'elle avait fait émerger au niveau européen alors qu'elle assurait la présidence du Conseil, l'Autriche a confirmé en janvier 2019 son intention de mettre en place une taxe sur les services numériques et désigné un groupe d'experts pour élaborer un dispositif. Les grandes lignes du projet ont été présentées en mars dernier, à savoir une taxe de 5 % du chiffre d'affaires pour les seuls services de publicité ciblée . Y seraient assujetties les entreprises du numérique disposant d'un chiff re d'affaires mondial supérieur à 750 millions d'euros pour l'ensemble des activités du groupe , dont 25 millions d'euros au titre des services taxables en Autriche . Les prévisions de recettes du Gouvernement autrichien s'élèvent à 200 millions d'euros . Au Royaume-Uni Le Her Majesty's Revenue and Customs (HRMC) a conduit une consultation 48 ( * ) de novembre 2018 à février 2019 sur un projet de taxe nationale sur les services numériques en vue d'un examen en avril 2020. Dans l'attente des résultats des négociations à l'OCDE, le gouvernement britannique envisage de mettre en oeuvre une taxe transitoire sur les services numériques selon les caractéristiques suivantes : - le périmètre des services concernés recouvre les services d'intermédiation en ligne (moteurs de recherche, plateformes de réseaux sociaux, places de marchés) et l'utilisation des données qu'ils en retirent ; - les seuils d'assujettissement sont fixés à 500 millions de livres pour le chiffre d'affaires mondial au titre des services couverts et à 25 millions de livres pour le chiffre d'affaires concernant ces mêmes services au Royaume-Uni ; - le taux est fixé à 2 % . L'objectif de rendement est fixé à 1,5 milliard de livres sur quatre ans, soit une moyenne de 375 millions de livres par an . Une sunset clause est prévue , avec un réexamen en 2025 pour s'assurer que la TSN britannique est toujours nécessaire au regard des développements internationaux. Le Gouvernement s'est engagé à supprimer la taxe de façon anticipée en cas de solution internationale intervenant avant 2025. Source : commission des finances du Sénat |

4. Des avancées dans les négociations relatives à l'allocation internationale des droits d'imposer pourraient intervenir rapidement au sein de l'OCDE

Des négociations sont en cours pour faire évoluer le système fiscal international vers une meilleure prise en compte de la numérisation de l'économie.

Parmi les quinze actions du projet BEPS ( Base Erosion and Profit Shifting ) conduit par l'Organisation de coopération et de développement économiques (OCDE) sous le mandat du G20, l'action 1 porte sur la révision des règles fiscales internationales dans le domaine du numérique . Elle s'est concrétisée par la remise d'un rapport en mai 2018 faisant un état des lieux des défis pour la fiscalité devant la numérisation de l'économie 49 ( * ) . À cette occasion des divergences majeures entre différents groupes d'États ont été relevées, rendant complexe l'émergence d'un consensus.