B. DES MASSES FINANCIÈRES DONT LA LÉGÈRE ACCÉLÉRATION NE REMET PAS EN CAUSE LES INFLEXIONS PROFONDES DUES NOTAMMENT AUX RÉFORMES APPLIQUÉES AUX RÉGIMES DE RETRAITE DES FONCTIONNAIRES

Les masses financières retracées dans le CAS connaissent une certaine accélération.

Mais, celle-ci reste modérée par rapport aux tendances observées sur longue période qui ont connu une rupture après la mise en oeuvre des réformes des régimes de retraite de la fonction publique.

1. Les recettes, freinées par le gel indiciaire, ont été peu dynamiques malgré l'alourdissement des cotisations salariales qui a pesé sur les salaires nets des fonctionnaires

En ce qui concerne les recettes, la déception enregistrée par rapport aux prévisions de la loi de finances pour 2018 (548 millions d'euros de moins-values), s'est soldée par une croissance très modérée, de 0,5 % (contre plus de 3 % l'an dernier).

Le supplément de recettes par rapport à 2017 s'élève à 316 millions d'euros.

Il se trouve réparti entre le programme 741 (+ 263 millions d'euros contre + 1 968 millions d'euros en 2017), et le programme 742 (+ 119 millions d'euros alors qu'une baisse des recettes avait été constatée l'an dernier), pour lequel les recettes présentent une forte singularité 240 ( * ) .

Comme pour ce dernier programme, les recettes du programme 743 sont d'une nature tout à fait particulière puisqu'elles sont déconnectées de tout lien avec une quelconque base contributive ne reflétant que la charge budgétée dans le cadre de la mission « Anciens combattants, mémoire et liens avec la Nation » au titre des différentes allocations de reconnaissance financées par cette mission budgétaire.

Évolution des recettes du compte entre 2017 et 2018

|

Exécution 2017 |

Exécution 2018 |

Écart (en %) |

Écart (en valeur) |

|

|

Programme 741 |

55 875 |

56 138 |

0,5 |

264 |

|

Programme 742 |

1 852 |

1 971 |

+6,4 |

119 |

|

Programme 743 |

1 919 |

1 853 |

- 3,4 |

- 66 |

|

Total |

59 647 |

59 963 |

+0,5 |

316 |

Source : commission des finances du Sénat à partir des données des rapports annuels de performances pour 2017 et 2018

Le rapport annuel de performances de la mission ne présente pas les facteurs d'évolution des recettes de façon exhaustive, mais il met en exergue certains points saillants.

Principales contributions à l'augmentation des

recettes du CAS

entre 2017 et 2018

(en millions d'euros)

|

Relèvement du taux de cotisation salariale (0,27 point en 2018) |

162 |

|

Augmentation des assiettes de contributions des employeurs |

271 |

|

dont : |

|

|

civils |

254 |

|

militaires |

17 |

|

Augmentation des « recettes » du programme « Ouvriers et établissements industriels de l'État » |

119 |

|

Diminution des subventions versées par la mission Anciens combattants au programme 743 |

- 66 |

Source : commission des finances du Sénat d'après les données des annexes budgétaires (2018)

On relève une fois encore, mais en creux, l'importance du rôle joué par la politique de ressources humaines de l'État, dans ses composantes numérique et rémunératoire, pour la dynamique des recettes du compte, variable-clef à laquelle il faut ajouter toutefois la considération de données plus structurelles.

En 2018, la dynamique des recettes du programme 741 (+263 millions d'euros ; soit + 0,4 %) résulte pour 62 % de la croissance des cotisations salariales et, pour le reste (31 %), essentiellement de l'augmentation des cotisations sociales employeurs.

Ces deux évolutions sont tributaires de facteurs différents.

Compte tenu de la stabilité du taux de contribution de l'État aux régimes de retraite, seule l'évolution des assiettes de cotisation agit sur les contributions employeurs tandis que pour les cotisations retenues sur les salaires des agents, il faut également tenir compte de l'alourdissement des cotisations sociales vieillesse.

En ce qui concerne les assiettes de cotisations , l'absence de revalorisation indiciaire en 2018 couplée avec la réduction de l'emploi public affilié au régime de la fonction publique, qui résulte notamment de la progression de la part des emplois contractuels dans les effectifs de la fonction publique, devait laisser à des facteurs un peu seconds la responsabilité d'assurer le dynamisme des cotisations.

Compte tenu de la suspension du PPCR décidée par le Gouvernement, qui a asséché une source possible d'élargissement des assiettes de cotisation, il a fallu ne compter que sur le seul « glissement-vieillesse technicité solde » (« GVT solde ») pour assurer une certaine dynamique spontanée des recettes, un faible effet en année pleine de l'augmentation indiciaire de 0,6 % intervenu en février 2017 constituant un très minime ajout.

Compte tenu d'un effet du « GVT solde » de l'ordre de 300 millions d'euros, force est de constater que l'attrition des assiettes de cotisation du fait des facteurs exposés plus avant a déprimé le rythme d'accroissement des recettes des régimes de retraite de la fonction publique .

En bref, l'année 2018 a illustré, du côté des recettes, les effets de la combinaison d'une faible dynamique des salaires et d'une baisse du nombre des cotisants.

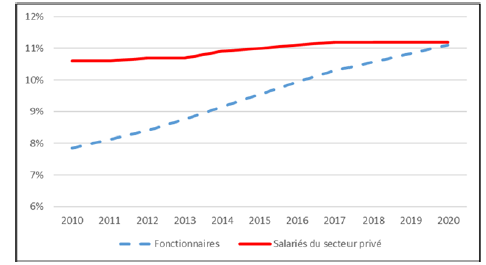

Il a fallu ainsi compter sur le relèvement du taux de cotisation sur les rémunérations d'activité des fonctionnaires (+ 2,6 %) programmé dans le cadre du rattrapage désormais presque total 241 ( * ) du taux de cotisation salariale des fonctionnaires avec celui des salariés du secteur privé pour éviter une baisse des recettes des régimes récapitulés dans le programme 741.

Évolution des taux de cotisation salariale dans

la fonction publique d'État

et dans les régimes des

salariés du secteur privé

Source : Cour des comptes, note d'exécution budgétaire 2018

Les évolutions des recettes du programme 741 détaillées ci-dessous illustrent le dynamisme différencié des deux principales catégories de recettes finançant les pensions civiles et militaires en 2018.

Évolution des différentes

catégories de recettes du programme 741

entre 2017 et

2018

(en millions d'euros)

|

Exécution 2017 |

Exécution 2018 |

Variation entre 2017 et 2018 (en %) |

Variation entre 2017 et 2018 (en valeur) |

|

|

Cotisations salariales |

6 589 |

6 751 |

2,5 |

162 |

|

Contributions des employeurs |

48 412 |

48 493 |

0,2 |

81 |

|

Autres |

874 |

895 |

2,4 |

21 |

|

Total |

55 875 |

56 139 |

0,4 |

263 |

Source : commission des finances du Sénat

La croissance des cotisations correspondant à des retenues sur les traitements des fonctionnaires a suivi un rythme plus de dix fois plus soutenu que les contributions des employeurs.

2. Une progression mesurée des dépenses

La progression des dépenses a été plus forte que celle des recettes (autour de 1,4 %, soit un supplément de dépenses de 798 millions d'euros par rapport à 2017).

Elle a été un peu plus rapide (+ 1,6 %) pour les seules dépenses du programme 741 (+863 millions d'euros), qui concentre près de 94 % des dépenses du CAS, et est responsable de la totalité de l'alourdissement des dépenses du compte.

Les deux autres sections du compte enregistrent, de leur côté, une réduction structurelle de leurs charges, contrariée cette année pour le programme 742.

Dans ce cadre général, l'augmentation des seules dépenses de pensions du programme 741 a atteint 968 millions d'euros 242 ( * ) , en progression de 1,8 % (2,1 % pour les pensions civiles ; 0,5 % pour les pensions militaires).

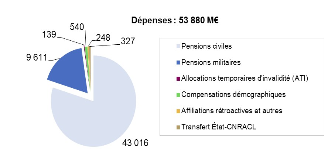

Dépenses du programme 741 en 2017

Source : RAP 2017

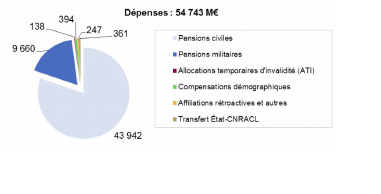

Dépenses du programme 741 en 2018

Source : RAP 2018

Même si elles ont été supérieures aux prévisions, les autres dépenses du compte ont dégagé quelques économies par rapport à l'an dernier. Il en est allé ainsi tout particulièrement pour les charges de compensation démographique qui ont reculé de 146 millions d'euros. En revanche, les charges associées aux transferts de l'État vers la CNRACL ont progressé (+ 34 millions d'euros), conformément à la logique des relations entre l'État et cette caisse de retraites.

La dynamique des charges peut être attribuée à l'indexation des pensions en stock et, principalement, aux effets produits par les entrées en pension nettes des sorties au cours de l'année.

a) Les charges de pensions ont été freinées par la sous-indexation des pensions, 2018 ayant été une année blanche

Sur le premier point, l'année 2018 a été une année blanche pour la revalorisation des pensions. Toutefois, il a fallu compter avec la revalorisation de 0,8 % appliquée au 1 er octobre 2017. En 2017, cette dernière avait entraîné une dépense supplémentaire de l'ordre de 84 millions d'euros pour les seules pensions civiles de l'État 243 ( * ) du programme 741, pour un supplément total de charges de l'ordre de 104 millions d'euros.

En 2018, son application en année pleine pourrait avoir occasionné 320 millions de dépenses supplémentaires.

Ce supplément de dépenses compte pour 33 % du surcroît de charges observé sur le programme 741 du compte (soit une contribution inflationniste sur les dépenses de l'ordre de 0,6 %).

Dans ce contexte, on peut illustrer les effets des modalités de revalorisation des pensions suivies en 2017 et 2018 par rapport à un scenario alternatif d'indexation des pensions sur l'inflation retenant, conventionnellement, une indexation au 1 er juillet d'une année sur l'inflation de l'année considérée.

Avec une telle règle, les pensions auraient été revalorisées de 1 % en juillet 2017 (pour un effet de 0,5 % en année calendaire) et de 1,8 % en juillet 2018 (pour un effet de 0,9 % en année calendaire).

Toutes choses égales par ailleurs, le niveau des dépenses de pension du programme 741 aurait été supérieur de 156 millions d'euros en 2017 et de 316 millions d'euros en 2018 soit un supplément de charges de 472 millions d'euros à fin 2018 laissant un reliquat de charges supplémentaires de 316 millions d'euros pour 2019.

Au total, le scenario alternatif ici envisagé se serait traduit par un alourdissement des charges du programme de l'ordre de 788 millions d'euros, dont 60 % dès 2018.

Ces éléments permettent d'approcher l'impact d'une indexation des pensions sur les prix, les économies acquises du fait de la désindexation mise en oeuvre en 2017 et 2018, mais également de mesurer l'incidence d'une résurgence éventuelle de l'inflation sur les charges de pensions civiles et militaires de l'État. En l'état, 1 % d'inflation supplémentaire équivaut potentiellement à une surcharge de 533 millions d'euros.

Il convient enfin de souligner que les charges du programme 743, qui correspondent aux prestations versées aux anciens combattants, sont tributaires d'un autre mécanisme d'indexation que pour les pensions civiles et militaires. Leur indexation est liée à « l'indice de traitement brut-grille indiciaire de la fonction publique » dans le cadre du mécanisme dit du « rapport constant ». Cette formule, comparativement favorable lorsque l'évolution de l'inflation conduit à geler les pensions civiles et militaires, peut, en revanche peser sur la dynamique des pensions d'anciens combattants quand la politique salariale aboutit à un gel de l'indice.

b) L'effet de noria a alourdi les charges de pension

Les autres facteurs d'évolution des charges de pension ont exercé un effet à la hausse sur ces dernières de l'ordre de 1,2 % pour les pensions civiles et militaires de l'État.

L'information budgétaire ne permet pas de décomposer finement cette composante de la dynamique des dépenses.

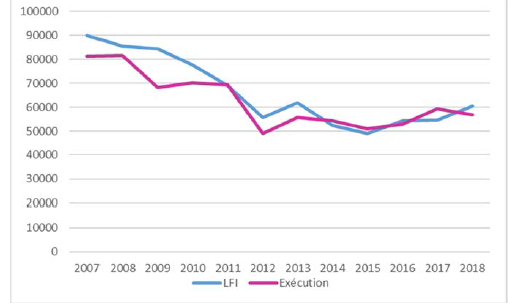

Selon les données disponibles, les entrées en pension auraient assez nettement décliné, en particulier pour les personnels de l'éducation nationale, et pour les liquidations de pensions des agents de moins de 62 ans.

Évolution des liquidations de pensions de droit

direct

des personnels civils de l'État

Source : Cour des comptes, note d'exécution budgétaire 2018

Cette évolution a pu être amplifiée par un nombre de sorties de pensions de droit direct plus important, mais la revalorisation de la pension moyenne en stock résultant du flux de pensions nouvellement liquidées d'une valeur supérieure à celle des pensions en service (effet de noria) a joué dans un sens opposé.

L'information budgétaire gagnerait à présenter plus systématiquement le détail d'évolutions complexes d'autant qu'elles se situent dans un contexte marqué par les modifications des règles des régimes de retraite des fonctionnaires selon un processus qui voit les conditions de liquidation des pensions progressivement resserrées.

L'année 2018 porte la marque d'un nouveau décalage de l'âge de liquidation de leurs droits par les fonctionnaires dont les effets sur les dépenses du CAS mériteraient d'être explicités.

Par ailleurs, l'effet noria mérite d'être suivi dans le temps dans la mesure où les conditions qui en déterminent l'ampleur ont nettement évolué depuis que la politique salariale de l'État s'applique à contenir la dynamique indiciaire.

On rappelle qu'en 2017, le « coût unitaire budgétaire » des nouvelles pensions (14 672 euros) avait été plus élevé que pour la pension moyenne du stock (9 108 euros) de l'ordre de 60 %, en dépit d'une augmentation de la part des nouveaux retraités concernés par la décote. Cette dernière avait considérablement augmenté, passant de 12,54 % à 14,11 % tandis que ceux bénéficiant de la surcote avait baissé (de 29,86 % à 27,66 %) dans un contexte où, pourtant, le coût de la décote augmentait (le bénéfice de la surcote se dévalorisant). Le premier s'établit à 163,18 euros par mois (soit 16,4 millions d'économies de dépenses publiques en année pleine pour les entrants de 2017).

À cet égard, lors de l'exercice 2018, le nouveau décalage de l'âge de départ en retraite des fonctionnaires pourrait s'être traduit par un supplément d'augmentation de la valeur unitaire des nouvelles pensions.

* 240 Les cotisations sociales ne représentent que 20 % des ressources, la subvention de l'État 72 %.

* 241 La récente augmentation des taux de cotisation aux régimes complémentaires des salariés du secteur privé a induit un nouveau décalage

* 242 Les autres dépenses du programme 741, en particulier les charges de compensation démographique, ont rétrogradé.

* 243 La revalorisation a suscité un alourdissement des pensions militaires de 20 millions d'euros.