Rapport n° 625 (2018-2019) de M. Albéric de MONTGOLFIER , rapporteur général, fait au nom de la commission des finances, déposé le 3 juillet 2019

Disponible au format PDF (7,4 Moctets)

-

PARTICIPATION DE LA FRANCE AU BUDGET DE L'UNION

EUROPÉENNE - M. Patrice Joly, rapporteur spécial

-

MISSION « ACTION EXTÉRIEURE DE

L'ÉTAT » - MM. Vincent Delahaye et Rémi

Féraud,

rapporteurs spéciaux

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2018

-

II. LES PRINCIPALES OBSERVATIONS DE VOS RAPPORTEURS

SPÉCIAUX

-

A. UN BUDGET RELATIVEMENT RIGIDE DONT LE PILOTAGE

EST CONTRAINT

-

B. UNE LÉGÈRE SOUS-EXÉCUTION

DES CRÉDITS DE LA MISSION QUI MASQUE UNE SUREXÉCUTION CHRONIQUE

DES DÉPENSES DE PERSONNEL

-

C. DES MESURES DE FIN DE GESTION QUI FONT FI DE

L'AUTORISATION BUDGÉTAIRE DONNÉE PAR LE PARLEMENT

-

D. UNE PROGRAMMATION PLURIANNUELLE IMMOBILIERE QUI

FAIT ENCORE DÉFAUT

-

E. UNE VIGILANCE À AVOIR SUR

L'EXÉCUTION 2019 DES CRÉDITS D'ORGANISATION DU G7

-

A. UN BUDGET RELATIVEMENT RIGIDE DONT LE PILOTAGE

EST CONTRAINT

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2018

-

MISSION « ADMINISTRATION

GÉNÉRALE

ET TERRITORIALE DE L'ÉTAT » - M. Jacques Genest, rapporteur spécial

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2018

-

A. UNE BAISSE LARGEMENT CONTINGENTE DES

DÉPENSES DE LA MISSION

-

B. LES DÉPENSES ONT EXCÉDÉ LES

PLAFONDS DE LA LOI DE PROGRAMMATION DES FINANCES PUBLIQUES, TOUT EN LAISSANT UN

MONTANT CROISSANT D'ENGAGEMENTS RESTANT À COUVRIR DANS UN CONTEXTE

MARQUÉ PAR LA PERSPECTIVE DE NOUVELLES CHARGES

-

1. Un excédent accidentel de dépenses

par rapport à une programmation pluriannuelle des finances publiques

d'ores et déjà obsolète pour le reste de la

programmation

-

2. Une forte augmentation des engagements non

couverts par des crédits de paiement au terme de l'exercice

budgétaire pour le programme 307 et la probabilité forte de

concrétisation de charges à ce jour latentes

-

1. Un excédent accidentel de dépenses

par rapport à une programmation pluriannuelle des finances publiques

d'ores et déjà obsolète pour le reste de la

programmation

-

C. DES DÉPENSES SUPÉIEURES AUX

CRÉDITS OUVERTS EN LOI DE FINANCES INITIALE MAIS INFÉRIEURES AUX

DOTATIONS DISPONIBLES APRÈS LES MOUVEMENTS DE CRÉDITS EN

GESTION

-

1. Au total, des dépenses

supérieures aux ouvertures de la loi de finances initiale mais

inférieures aux crédits disponibles

-

2. Malgré des dépenses

supérieures aux ouvertures de crédits de la loi de finances

initiale et un niveau élevé de dégels, la réserve

de précaution a laissé un reliquat disponible pour solder la

gestion de la mission

-

3. Les dépenses destinées au

financement de la vie politique ont excédé les crédits

ouverts en loi de finances initiale

-

4. Des modifications de crédits d'ordre qui

modifient l'image de la répartition des moyens entre les

différentes actions du programme 307

-

5. Une gestion des fonds de concours et des

attributions de produits qui suscite la perplexité

-

1. Au total, des dépenses

supérieures aux ouvertures de la loi de finances initiale mais

inférieures aux crédits disponibles

-

A. UNE BAISSE LARGEMENT CONTINGENTE DES

DÉPENSES DE LA MISSION

-

II. PRINCIPALES OBSERVATIONS DE VOTRE RAPPORTEUR

SPÉCIAL

-

A. UNE INFORMATION BUDGÉTAIRE LARGEMENT

PERFECTIBLE

-

1. De nombreuses données financières

font l'objet d'une information excessivement sommaire

-

2. La mission AGTE, une entorse à la

spécialisation budgétaire qui s'aggrave du fait de la disparition

des informations permettant d'apprécier la destination effective des

crédits

-

3. La maquette de performance du

programme 307 s'étiole de plus en plus et rend de moins en moins

compte des priorités assignées au réseau

préfectoral

-

4. La maquette de performance du programme 232 est

réductrice

-

5. La maquette de performance du programme 216 est

incomplète

-

1. De nombreuses données financières

font l'objet d'une information excessivement sommaire

-

B. DES RÉSULTATS INFÉRIEURS AUX

ATTENTES

-

1. Les indicateurs de performance du

programme 307 semblent traduire les difficultés certaines

rencontrées dans l'accomplissement des missions évoquées,

notamment dans le domaine de la sécurité civile

-

2. La mise en oeuvre du PPNG n'a pas tenu toutes

ses « promesses » et s'est accompagnée d'une

dégradation de l'accessibilité des services de délivrance

des titres

-

3. Le programme 216, des inquiétudes

sur le contentieux, l'informatique et l'immobilier

-

1. Les indicateurs de performance du

programme 307 semblent traduire les difficultés certaines

rencontrées dans l'accomplissement des missions évoquées,

notamment dans le domaine de la sécurité civile

-

C. UNE CONTRAINTE D'EMPLOIS QUI POSE

PROBLÈME

-

A. UNE INFORMATION BUDGÉTAIRE LARGEMENT

PERFECTIBLE

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2018

-

MISSION « AGRICULTURE,

ALIMENTATION,

FORÊT ET AFFAIRES RURALES »

ET CAS « DÉVELOPPEMENT AGRICOLE ET RURAL » - MM. Alain Houpert et Yannick Botrel, rapporteurs spéciaux

-

I. L'EXÉCUTION DES CRÉDITS EN 2018,

LA MISSION AAFAR SORT DE LA TEMPÊTE NON SANS DOMMAGES À

RÉPARER

-

II. LES PRINCIPALES OBSERVATIONS DES RAPPORTEURS

SPÉCIAUX

-

A. LA MISSION AGRICULTURE, ALIMENTATION,

FORÊT ET AFFAIRES RURALES (AAFAR), UN VECTEUR BUDGÉTAIRE

PERFECTIBLE

-

B. UN IMPACT PLUS MODÉRÉ EN 2018 DE

DIFFICULTÉS RÉCURRENTES D'ADMINISTRATION QUI MÉRITENT UNE

ATTENTION SOUTENUE

-

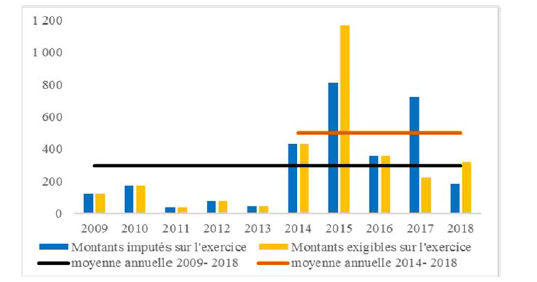

1. La charge des refus d'apurement a

été considérablement allégée par rapport aux

exercices précédents, mais de nouvelles déconvenues ne

sont pas à exclure

-

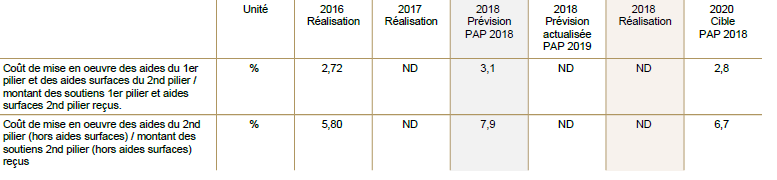

2. Un coût d'administration

élevé des interventions agricoles de la PAC

-

3. Un retour mais encore incomplet au calendrier

normal de versements des aides

-

1. La charge des refus d'apurement a

été considérablement allégée par rapport aux

exercices précédents, mais de nouvelles déconvenues ne

sont pas à exclure

-

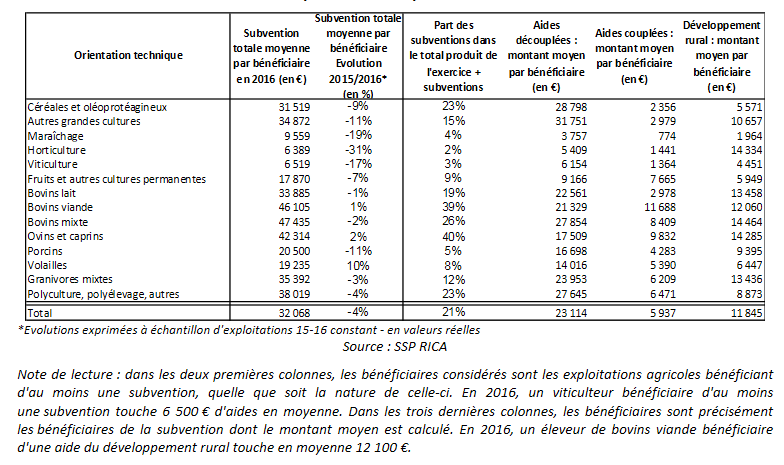

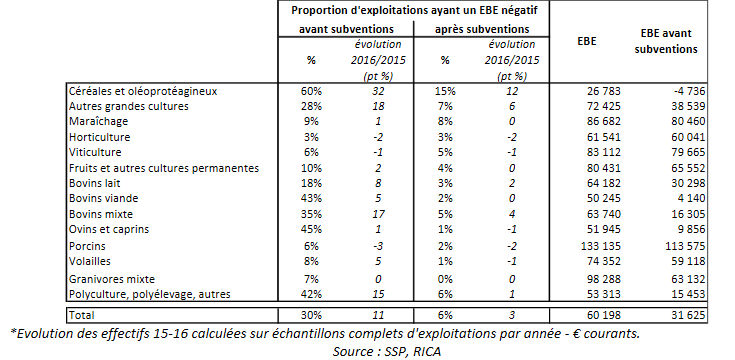

C. UN NIVEAU DE SUBVENTIONS RIGIDE DANS UN

CONTEXTE MARQUÉ PAR DES CONTRAINTES ÉCONOMIQUES FORTES

-

D. DES OPÉRATEURS EN

DIFFICULTÉ

-

1. La politique forestière et l'ONF

-

2. L'ASP et la modernisation de ses outils

-

3. L'ANSES, une forte augmentation des

dépenses de fonctionnement et un financement reposant de plus en plus

sur une activité d'autorisation de mise sur le marché de produits

phytopharmaceutiques au modèle problématique

-

4. L'INAO confronté aux charges de

sécuriser la différenciation qualitative des produits

-

1. La politique forestière et l'ONF

-

E. LA SÉCURITÉ SANITAIRE DE

L'ALIMENTATION, UNE POLITIQUE PUBLIQUE À CONSOLIDER

-

a) Après les errements de la programmation

budgétaire de 2017...

-

b) ... le retour à une situation

budgétaire plus satisfaisante en 2018 mais des perspectives incertaines

pour 2019

-

c) Une exécution budgétaire qui

matérialise certains déséquilibres de l'action publique de

sécurité sanitaire des aliments

-

d) Les moyens de la politique de

sécurité sanitaire de l'alimentation sont illisibles et la

nomenclature budgétaire ne respecte pas la loi organique relative aux

lois de finances

-

a) Après les errements de la programmation

budgétaire de 2017...

-

A. LA MISSION AGRICULTURE, ALIMENTATION,

FORÊT ET AFFAIRES RURALES (AAFAR), UN VECTEUR BUDGÉTAIRE

PERFECTIBLE

-

III. LE COMPTE D'AFFECTATION SPÉCIALE

« DÉVELOPPEMENT AGRICOLE ET RURAL »

-

A. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2018

-

1. Le compte d'affectation spéciale

« Développement agricole et rural », deux programmes

aux destinataires propres

-

2. Après des déconvenues

récurrentes par rapport aux prévisions de recettes du compte, une

meilleure anticipation, mais une charge non négligeable pour les

exploitants

-

3. Un taux de consommation des crédits peu

satisfaisant

-

1. Le compte d'affectation spéciale

« Développement agricole et rural », deux programmes

aux destinataires propres

-

B. AMÉLIORER LES INFORMATIONS SUR LES

PERFORMANCES ATTEINTES ET RECOURIR DAVANTAGE AUX APPELS À PROJETS POUR

CONTRER LA LOGIQUE D'ABONNEMENT AUX AIDES

-

A. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2018

-

I. L'EXÉCUTION DES CRÉDITS EN 2018,

LA MISSION AAFAR SORT DE LA TEMPÊTE NON SANS DOMMAGES À

RÉPARER

-

MISSION « AIDE PUBLIQUE AU

DÉVELOPPEMENT »

ET COMPTE DE CONCOURS FINANCIERS

« PRÊTS À DES ÉTATS ÉTRANGERS » - MM. Yvon Collin et Jean-Claude Requier,

rapporteurs spéciaux

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION ET DU COMPTE DE CONCOURS FINANCIERS EN 2018

-

II. PRINCIPALES OBSERVATIONS DE VOS RAPPORTEURS

SPÉCIAUX

-

1. La trajectoire à la hausse de l'aide

publique au développement appelle à la vigilance

-

2. La volatilité de la contribution de la

France au Fonds européen de développement reste un facteur

d'incertitude de la mission

-

3. Le dynamisme du produit de la taxe sur les

transactions financières (TTF) n'a pas bénéficié au

développement

-

1. La trajectoire à la hausse de l'aide

publique au développement appelle à la vigilance

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION ET DU COMPTE DE CONCOURS FINANCIERS EN 2018

-

MISSION « ANCIENS

COMBATTANTS,

MÉMOIRE ET LIENS AVEC LA NATION » - M. Marc Laménie, rapporteur spécial

-

I. UNE EXÉCUTION DES CRÉDITS DE LA

MISSION CONFORME EN 2018 AUX DIFFÉRENTES NORMES DE PROGRAMMATION

BUDGÉTAIRE

-

A. LES OUVERTURES DE CRÉDITS DE LA LOI DE

FINANCES INITIALE ONT ÉTÉ RESPECTÉES ET PRESQUE

INTÉGRALEMENT CONSOMMÉES

-

1. Les crédits finalement disponibles ont

globalement respecté les autorisations initiales

-

2. Les crédits disponibles ont

été consommés en quasi-totalité mais moyennant

quelques nuances

-

3. Les opérations de fin de gestion n'ont

pas été à la hauteur de la contribution théorique

attendue de la réserve de précaution mais elles se traduisent par

une forte contrainte sur l'exercice à venir

-

1. Les crédits finalement disponibles ont

globalement respecté les autorisations initiales

-

B. LES DÉPENSES DE LA MISSION SE SONT

INSCRITES EN DESSOUS DU PLAFOND FIXÉ PAR LA PROGRAMMATION TRIENNALE DES

FINANCES PUBLIQUES

-

C. UNE DIMINUTION DES DÉPENSES

CONCENTRÉE SUR LE PROGRAMME 169

-

A. LES OUVERTURES DE CRÉDITS DE LA LOI DE

FINANCES INITIALE ONT ÉTÉ RESPECTÉES ET PRESQUE

INTÉGRALEMENT CONSOMMÉES

-

II. UN AFFADISSEMENT DE L'EFFORT DE LA NATION

ENVERS LES ANCIENS COMBATTANTS

-

A. UN RECUL DES CHARGES DE LA DETTE VIAGÈRE

FAVORISÉ PAR UNE FAIBLE REVALORISATION DES DROITS

-

1. Un exercice 2018 marqué une nouvelle

fois par un déficit de revalorisation des principales allocations de

reconnaissance aux anciens combattants tempéré pour la seule

retraite du combattant par l'effet de mesures acquises

-

2. Un déclin particulièrement net de

la population des bénéficiaires des deux allocations de

reconnaissance pour les titulaires de la retraite du combattant qui s'est

confirmé en 2018

-

3. Un effet de composition influence

l'évolution de la charge des pensions d'invalidité

-

1. Un exercice 2018 marqué une nouvelle

fois par un déficit de revalorisation des principales allocations de

reconnaissance aux anciens combattants tempéré pour la seule

retraite du combattant par l'effet de mesures acquises

-

B. LES ÉCONOMIES SUR LES MAJORATIONS DES

RENTES MUTUALISTES ONT ÉTÉ NETTEMENT PLUS CONTENUES SI BIEN QUE

LEUR POIDS DANS LES DÉPENSES DU PROGRAMME 169 CONTINUE DE

S'ALOURDIR...

-

A. UN RECUL DES CHARGES DE LA DETTE VIAGÈRE

FAVORISÉ PAR UNE FAIBLE REVALORISATION DES DROITS

-

III. LES CRÉDITS DE LA MISSION SONT LOIN DE

RENDRE COMPTE DE L'EFFORT PUBLIC CONSACRÉ À LA RECONNAISSANCE DE

LA NATION ENVERS SES ANCIENS COMBATTANTS

-

IV. QUELQUES OBSERVATIONS COMPLÉMENTAIRES

À PARTIR DE L'EXÉCUTION 2018

-

A. UNE ANNÉE 2018 SANS VÉRITABLE

ÉLAN NOUVEAU POUR LES ANCIENS COMBATTANTS MAIS...

-

B. UN PROGRAMME 167 MARQUÉ PAR LES

DÉPENSES OCCASIONNÉES PAR LA COMMÉMORATION DU CENTENAIRE

DE LA GRANDE GUERRE ET QUI INSPIRE UNE DÉCEPTION CERTAINE SUR LE FRONT

DE LA JOURNÉE DÉFENSE ET CITOYENNETÉ

-

C. LES SOUTIENS APPORTÉS À

L'INSTITUTION NATIONALE DES INVALIDES, UNE STABILITÉ AVANT UN PLUS FORT

ENGAGEMENT ?

-

D. UN LOURD PROBLÈME D'ADMINISTRATION DES

DROITS

-

E. L'ILLUSTRATION EN 2018 DE L'IMPÉRATIF

D'UN PLUS FORT ENGAGEMENT POUR HONORER LA DETTE DE RÉPARATION DES

VICTIMES DE SPOLIATIONS ANTISÉMITES

-

A. UNE ANNÉE 2018 SANS VÉRITABLE

ÉLAN NOUVEAU POUR LES ANCIENS COMBATTANTS MAIS...

-

I. UNE EXÉCUTION DES CRÉDITS DE LA

MISSION CONFORME EN 2018 AUX DIFFÉRENTES NORMES DE PROGRAMMATION

BUDGÉTAIRE

-

MISSION « COHÉSION DES

TERRITOIRES » - MM. Philippe Dallier et Bernard

Delcros,

rapporteurs spéciaux

-

I. L'EXÉCUTION DES PROGRAMMES DE LA

MISSION

-

II. PRINCIPALES OBSERVATIONS SUR LES PROGRAMMES

RELATIFS AU LOGEMENT ET À L'URBANISME (M. PHILIPPE DALLIER, RAPPORTEUR

SPÉCIAL)

-

A. LE PROGRAMME 177 : LES DIFFICULTÉS

DE LA POLITIQUE DE L'HÉBERGEMENT

-

B. LE PROGRAMME 109 : LA RÉDUCTION DES

AIDES AU LOGEMENT FINANCÉE PAR LES BAILLEURS SOCIAUX

-

C. LE PROGRAMME 135 : LE RÔLE

MINORITAIRE DES CRÉDITS BUDGÉTAIRES PARMI LES AIDES À LA

CONSTRUCTION

-

1. Les dépenses fiscales constituent le

principal financement public des objectifs du programme 135

-

2. Les crédits budgétaires

proviennent en majorité des organismes du secteur du logement

-

3. Les aides à la pierre : une

activité moins soutenue que prévu et une gestion

budgétaire atypique

-

4. L'ANAH : cibler la qualité

-

1. Les dépenses fiscales constituent le

principal financement public des objectifs du programme 135

-

D. LE PROGRAMME 147 : LES RÉSULTATS

TOUJOURS INSUFFISANTS DE LA POLITIQUE DE LA VILLE

-

1. Une année de transition en attendant le

lancement des opérations du nouveau programme de renouvellement

urbain

-

2. L'ANRU et le démarrage ralenti du

NPNRU

-

3. Une dette liée aux ZFU en

augmentation

-

4. Une performance insuffisante pour

réduire l'écart entre les quartiers de la politique de la ville

et les autres territoires

-

1. Une année de transition en attendant le

lancement des opérations du nouveau programme de renouvellement

urbain

-

A. LE PROGRAMME 177 : LES DIFFICULTÉS

DE LA POLITIQUE DE L'HÉBERGEMENT

-

III. PRINCIPALES OBSERVATIONS SUR LES PROGRAMMES

112 « IMPULSION ET COORDINATION DE LA POLITIQUE D'AMÉNAGEMENT

DU TERRITOIRE » ET 162 « INTERVENTIONS TERRITORIALES DE

L'ÉTAT » (RAPPORTEUR SPÉCIAL :

M. BERNARD DELCROS)

-

A. LE PROGRAMME 112, UN PROGRAMME EN PERTE DE

VITESSE

-

1. Les dépenses fiscales associées

au programme 112 ont un rôle essentiel pour maintenir

l'égalité entre les territoires

-

2. La baisse très marquée du niveau

des autorisations d'engagement risque de conduire à moyen terme à

une réduction de l'enveloppe accordée au programme 112

-

3. Le transfert des contrats de ruralité

vers le programme 119 en 2018 a conduit à la disparition de toute

enveloppe dédiée

-

4. La consommation des autorisations et des

crédits du programme 112 s'est beaucoup éloignée des

montants votés en loi de finances initiale

-

1. Les dépenses fiscales associées

au programme 112 ont un rôle essentiel pour maintenir

l'égalité entre les territoires

-

B. LE PROGRAMME 162, UN PROGRAMME COMPOSITE QUI

N'ATTEINT PAS SES OBJECTIFS ET DONT L'EXÉCUTION EST

ÉLOIGNÉE DE LA LOI DE FINANCE INITIALE

-

A. LE PROGRAMME 112, UN PROGRAMME EN PERTE DE

VITESSE

-

I. L'EXÉCUTION DES PROGRAMMES DE LA

MISSION

-

MISSION « CONSEIL ET CONTRÔLE DE

L'ÉTAT » - M. Didier Rambaud, rapporteur spécial

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2018

-

II. PRINCIPALES OBSERVATIONS DE VOTRE RAPPORTEUR

SPÉCIAL

-

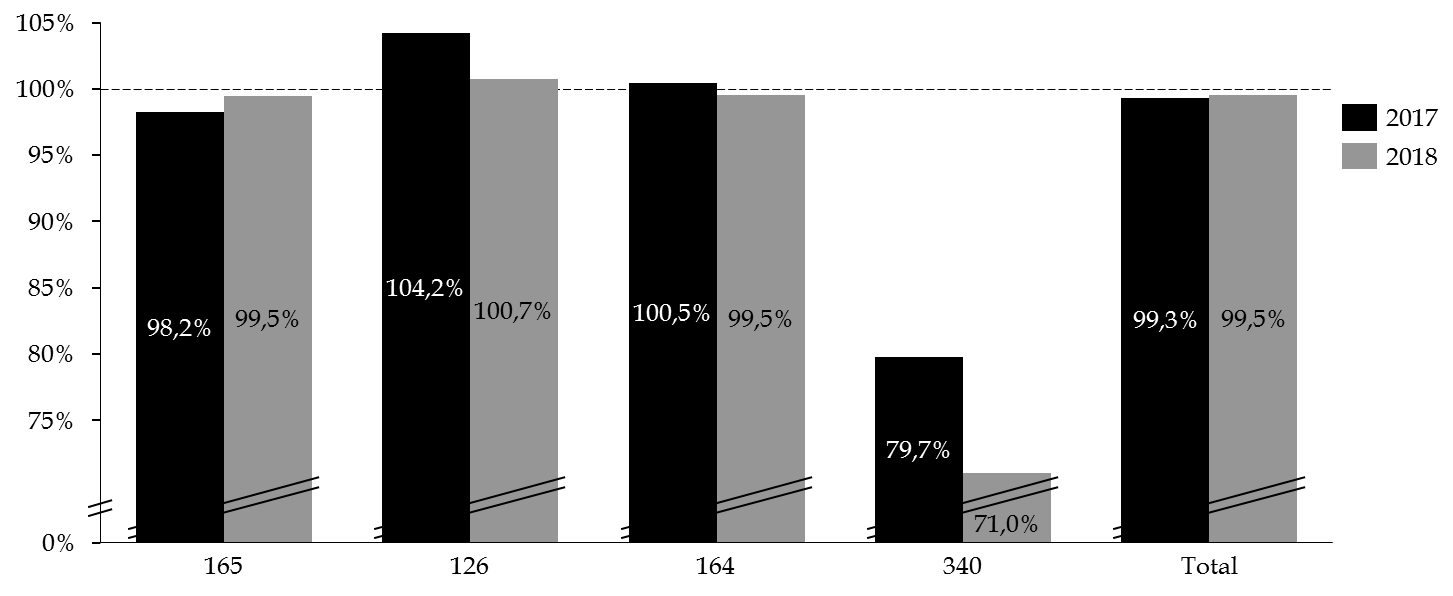

A. LE PROGRAMME 165 « CONSEIL

D'ÉTAT ET AUTRES JURIDICTIONS ADMINISTRATIVES »

-

B. LE PROGRAMME 126 « CONSEIL

ÉCONOMIQUE, SOCIAL ET ENVIRONNEMENTAL »

-

C. LE PROGRAMME 164 « COUR DES COMPTES

ET AUTRES JURIDICTIONS FINANCIÈRES »

-

1. Une sous-consommation du plafond d'emplois

persistante malgré la progression des dépenses de

personnel

-

2. Un effort de maitrise des dépenses de

fonctionnement

-

3. Une maquette budgétaire corrigée

pour mieux mesurer l'effet des travaux de certification sur les comptes de

l'État et de la sécurité sociale

-

1. Une sous-consommation du plafond d'emplois

persistante malgré la progression des dépenses de

personnel

-

D. LE PROGRAMME 340 « HAUT CONSEIL DES

FINANCES PUBLIQUES »

-

A. LE PROGRAMME 165 « CONSEIL

D'ÉTAT ET AUTRES JURIDICTIONS ADMINISTRATIVES »

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2018

-

MISSION « CULTURE » - MM.

Vincent Éblé et Julien Bargeton,

rapporteurs spéciaux

-

MISSION « DÉFENSE » -

M. Dominique de Legge, rapporteur spécial

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2018

-

II. PRINCIPALES OBSERVATIONS DE VOTRE RAPPORTEUR

SPÉCIAL

-

1. Un surcoût Opex marqué par une

sous-budgétisation chronique et une absence de solidarité

interministérielle contraire aux dispositions de la loi de programmation

militaire

-

2. Une exécution du schéma d'emplois

inférieure aux prévisions, traduisant les difficultés de

recrutement et de fidélisation des armées...

-

3. ... en partie responsable d'une

sous-exécution exceptionnelle des dépenses de personnel

-

4. Une poursuite de l'augmentation des restes

à payer, traduisant l'effort d'investissement de la mission

-

5. Un taux de réalisation insuffisant pour

certains équipements pourtant majeurs pour les armées

-

1. Un surcoût Opex marqué par une

sous-budgétisation chronique et une absence de solidarité

interministérielle contraire aux dispositions de la loi de programmation

militaire

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2018

-

MISSION « DIRECTION DE L'ACTION

DU GOUVERNEMENT » ET BUDGET ANNEXE « PUBLICATIONS OFFICIELLES

ET INFORMATION ADMINISTRATIVE » - M. Michel Canévet, rapporteur spécial

-

I. MISSION « DIRECTION DE L'ACTION DU

GOUVERNEMENT »

-

A. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2018

-

B. PRINCIPALES OBSERVATIONS DE VOTRE RAPPORTEUR

SPÉCIAL

-

1. Une sous-exécution récurrente qui

interroge sur le montant des crédits alloués à la mission

en loi de finances initiale

-

2. Le programme 129 : une forte hausse

inexpliquée des frais de déplacement du Premier ministre

-

3. Le programme 308 : une baisse

significative des dépenses dans le cadre du nouvel ensemble immobilier

Ségur-Fontenoy

-

4. Programmes 129 et 308 : des indicateurs

rendant difficile la mesure de la performance réelle

-

1. Une sous-exécution récurrente qui

interroge sur le montant des crédits alloués à la mission

en loi de finances initiale

-

A. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2018

-

II. BUDGET ANNEXE « PUBLICATIONS

OFFICIELLES ET INFORMATIONS ADMINISTRATIVES »

-

I. MISSION « DIRECTION DE L'ACTION DU

GOUVERNEMENT »

-

MISSION « ÉCOLOGIE,

DÉVELOPPEMENT ET MOBILITÉ DURABLES », CAS

« AIDE À L'ACQUISITION DE VÉHICULES

PROPRES », « TRANSITION

ÉNERGÉTIQUE » ET « FACÉ » -

M. Jean-François Husson, rapporteur spécial

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2018

-

II. PRINCIPALES OBSERVATIONS DE VOTRE RAPPORTEUR

SPÉCIAL

-

1. Un transfert de crédits depuis le

programme 174 à destination du compte d'affectation spéciale

« Aide à l'acquisition de véhicules

propres »

-

2. Un coût des dépenses fiscales

multiplié par deux depuis 2015, et qui atteint 4,7 milliards d'euros en

2018

-

3. Les dépenses extrabudgétaires

prennent le pas sur les crédits budgétaires pour le financement

des politiques publiques portées par la mission

-

1. Un transfert de crédits depuis le

programme 174 à destination du compte d'affectation spéciale

« Aide à l'acquisition de véhicules

propres »

-

III. LES CHARGES DE SERVICE PUBLIC DE

L'ÉNERGIE : LE PROGRAMME 345 « SERVICE PUBLIC DE

L'ÉNERGIE » ET LE COMPTE D'AFFECTATION SPÉCIALE

« TRANSITION ÉNERGÉTIQUE »

-

IV. LE COMPTE D'AFFECTATION SPÉCIALE

« AIDE À L'ACQUISITION DE VÉHICULES

PROPRES »

-

1. L'explosion du nombre de demandes de primes

à la conversion en 2018 a nécessité une hausse de

142 % des crédits affectés au compte d'affectation

spéciale en cours de gestion

-

2. En dépit de recettes du malus beaucoup

plus dynamiques que prévu, il a fallu transférer au CAS des

crédits provenant d'autres programmes

-

3. Des bonus toujours sous-utilisés en

raison d'immatriculations de véhicules électriques

décevantes

-

4. Le succès de la prime à la

conversion a dépassé toutes les attentes en 2018

-

1. L'explosion du nombre de demandes de primes

à la conversion en 2018 a nécessité une hausse de

142 % des crédits affectés au compte d'affectation

spéciale en cours de gestion

-

V. LE COMPTE D'AFFECTATION SPÉCIALE

« FINANCEMENT DES AIDES AUX COLLECTIVITÉS POUR

L'ÉLECTRIFICATION RURALE (FACÉ) »

-

1. Le compte d'affectation spéciale

FACÉ permet le financement d'aides à l'électrification

rurale

-

2. Un solde excédentaire mais qui ne permet

d'apurer que légèrement le déficit dont le CAS a

hérité lors de sa création

-

3. Le taux d'exécution élevé

des crédits du programme 193 témoigne d'une amélioration

constante de la gestion du FACÉ

-

4. Le problème de la sous-exécution

systématique des crédits du programme 794 n'a pas

été résolu en 2018

-

1. Le compte d'affectation spéciale

FACÉ permet le financement d'aides à l'électrification

rurale

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2018

-

MISSION « ÉCOLOGIE,

DÉVELOPPEMENT ET MOBILITÉ DURABLES » ET CAS

« SERVICES NATIONAUX DE TRANSPORT CONVENTIONNÉS DE

VOYAGEURS » - PROGRAMMES TRANSPORTS TERRESTRES ET AFFAIRES MARITIMES

- Mme Christine Lavarde, rapporteur spécial

-

I. L'EXÉCUTION DES CRÉDITS DES

PROGRAMMES 203 « INFRASTRUCTURES ET SERVICES DE

TRANSPORT » ET 205 « AFFAIRES MARITIMES »

-

II. LES PRINCIPALES OBSERVATIONS DE VOTRE

RAPPORTEUR SPÉCIAL

-

1. La situation financière de l'AFITF

demeure très préoccupante, en raison de recettes insuffisantes

pour couvrir les dépenses annoncées

-

2. Les crédits en faveur de l'entretien du

réseau routier non concédé ont augmenté fortement

dans le cadre du Grand Plan d'Investissement (GPI)

-

3. La Société du Grand Paris,

confrontée à la réévaluation des coûts du

Grand Paris Express, a poursuivi sa montée en puissance en 2018 en

investissant plus de 1,7 milliard d'euros

-

4. Voies navigables de France a augmenté

ses investissements en 2018, mais ses moyens demeurent insuffisants eu

égard à l'ampleur des besoins de

régénération du réseau fluvial

-

1. La situation financière de l'AFITF

demeure très préoccupante, en raison de recettes insuffisantes

pour couvrir les dépenses annoncées

-

III. LE COMPTE D'AFFECTATION SPÉCIALE

« SERVICES NATIONAUX DE TRANSPORT CONVENTIONNÉS DE

VOYAGEURS » A FINANCÉ EN 2018 LES COMPENSATIONS DUES À

SNCF MOBILITÉS AU TITRE DES EXERCICES 2017 ET 2018

-

I. L'EXÉCUTION DES CRÉDITS DES

PROGRAMMES 203 « INFRASTRUCTURES ET SERVICES DE

TRANSPORT » ET 205 « AFFAIRES MARITIMES »

-

MISSION « ÉCOLOGIE,

DÉVELOPPEMENT ET MOBILITÉ DURABLES » PROGRAMME

« EXPERTISE, INFORMATION GÉOGRAPHIQUE ET

MÉTÉOROLOGIE » ET BUDGET ANNEXE

« CONTRÔLE ET EXPLOITATION AÉRIENS » - M.

Vincent Capo-Canellas, rapporteur spécial

-

I. L'EXÉCUTION DES CRÉDITS DU BUDGET

ANNEXE « CONTRÔLE ET EXPLOITATION AÉRIENS » EN

2018

-

1. Le contexte : un trafic aérien en

forte hausse de 5,2 % en 2018

-

2. La croissance du trafic aérien a permis

au BACEA de dégager un important excédent d'exploitation

-

3. Des redevances de navigation aérienne

affectées par le mécanisme de restitution aux compagnies

aériennes de trop-perçus

-

4. Des recettes de la taxe de l'aviation civile et

de la taxe de solidarité sur les billets d'avion supérieures de

73 millions d'euros aux prévisions

-

1. Le contexte : un trafic aérien en

forte hausse de 5,2 % en 2018

-

II. LES PRINCIPALES OBSERVATIONS DE VOTRE

RAPPORTEUR SPÉCIAL

-

1. Le désendettement du budget annexe s'est

accéléré en 2018, ce qui a permis d'effacer

définitivement les effets de la crise économique de

2008-2009

-

2. La masse salariale de la DGAC demeure en

augmentation, compte tenu du poids des protocoles sociaux

-

3. La hausse des crédits consacrés

aux grands programmes de modernisation de la navigation aérienne doit

s'accompagner d'une amélioration de leur pilotage

-

4. L'augmentation des retards liés au

contrôle aérien reste préoccupante

-

1. Le désendettement du budget annexe s'est

accéléré en 2018, ce qui a permis d'effacer

définitivement les effets de la crise économique de

2008-2009

-

III. LE PROGRAMME 159 « EXPERTISE,

INFORMATION GÉOGRAPHIQUE ET MÉTÉOROLOGIE » DE LA

MISSION « ECOLOGIE, DÉVELOPPEMENT ET MOBILITÉ

DURABLES »

-

1. Si sa subvention pour charges de service public

a été légèrement supérieure à celle

de 2017, Météo France a poursuivi en 2018 ses efforts pour

augmenter ses ressources propres et réduire ses effectifs

-

2. L'IGN, un opérateur confronté au

développement de l'open data

-

3. Le Céréma, fragilisé par

l'attrition de ses moyens, doit mettre en place un nouveau projet

stratégique mobilisateur

-

1. Si sa subvention pour charges de service public

a été légèrement supérieure à celle

de 2017, Météo France a poursuivi en 2018 ses efforts pour

augmenter ses ressources propres et réduire ses effectifs

-

I. L'EXÉCUTION DES CRÉDITS DU BUDGET

ANNEXE « CONTRÔLE ET EXPLOITATION AÉRIENS » EN

2018

-

MISSION « ÉCONOMIE »

ET COMPTE DE CONCOURS FINANCIERS « PRÊTS ET AVANCES À

DES PARTICULIERS OU À DES ORGANISMES PRIVÉS » - Mme

Frédérique Espagnac et m. Bernard Lalande, rapporteurs

spéciaux

-

I. MISSION

« ÉCONOMIE »

-

A. EXÉCUTION DE LA MISSION EN 2018

-

B. PRINCIPALES OBSERVATIONS DE VOS RAPPORTEURS

SPÉCIAUX

-

1. Les moyens de la mission

« Économie » continuent de se réduire,

suivant une logique constante de rabot budgétaire

-

2. L'année 2018, dernière

année avant la mise en extinction du FISAC

-

3. La baisse de la plupart des dépenses

d'intervention du programme 134 s'est poursuivie en 2018 tandis que les

dépenses de fonctionnement ont dû intégrer des

dépenses imprévues

-

4. Les dépenses de personnel : les

schémas et plafonds d'emploi sont globalement respectés

-

5. Les économies sur les dépenses

de fonctionnement ont subi un coup d'arrêt en 2018

-

6. Une nouvelle baisse de la subvention à

la Banque de France en 2018 permise par des gains de

compétitivité

-

7. Le plan « France très haut

débit » : des moyens effectivement mobilisés mais

insuffisants au regard de l'ambition affichée

-

1. Les moyens de la mission

« Économie » continuent de se réduire,

suivant une logique constante de rabot budgétaire

-

A. EXÉCUTION DE LA MISSION EN 2018

-

II. COMPTE DE CONCOURS FINANCIERS

« PRÊTS ET AVANCES À DES PARTICULIERS OU À DES

ORGANISMES PRIVÉS »

-

I. MISSION

« ÉCONOMIE »

-

MISSION « ENGAGEMENTS FINANCIERS DE

L'ÉTAT » ET DIVERS COMPTES SPÉCIAUX - Mme Nathalie

Goulet, rapporteur spécial

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION ET DES COMPTES SPÉCIAUX EN 2018

-

II. PRINCIPALES OBSERVATIONS DE VOTRE RAPPORTEUR

SPÉCIAL

-

A. MALGRÉ LA DIMINUTION DE SON POIDS AU

SEIN DU BUDGET DE L'ÉTAT, LA MISSION « ENGAGEMENTS FINANCIERS

DE L'ÉTAT » DEMEURE L'UN DES PRINCIPAUX POSTES DE

DÉPENSES

-

B. LES DÉPENSES FISCALES RATTACHÉES

AU PROGRAMME « ÉPARGNE » NE SONT PAS CORRECTEMENT

ÉVALUÉES

-

C. CERTAINS INDICATEURS DE PERFORMANCE DONNENT

UNE IMAGE INSATISFAISANTE DES OBJECTIFS POURSUIVIS PAR LE GOUVERNEMENT ET

DEVRAIENT DONC ÊTRE RÉVISÉS

-

A. MALGRÉ LA DIMINUTION DE SON POIDS AU

SEIN DU BUDGET DE L'ÉTAT, LA MISSION « ENGAGEMENTS FINANCIERS

DE L'ÉTAT » DEMEURE L'UN DES PRINCIPAUX POSTES DE

DÉPENSES

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION ET DES COMPTES SPÉCIAUX EN 2018

-

MISSION « ENSEIGNEMENT

SCOLAIRE » - M. Gérard Longuet, rapporteur

spécial

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2018

-

II. LES PRINCIPALES OBSERVATIONS DE VOTRE

RAPPORTEUR SPÉCIAL

-

1. Le niveau des créations de postes est

mieux maitrisé en 2018 mais demeure supérieur à la

cible

-

2. Une amélioration bienvenue du niveau de

consommation des autorisations d'emplois qui résulte, pour partie, des

apports de la commission des finances du Sénat et qui doit être

consolidée

-

3. La forte diminution des mesures

générales et catégorielles contribue à ralentir la

croissance des dépenses de personnel

-

4. Des dispositifs dans le premier et le second

degré dont l'efficience est difficile à évaluer

-

5. Des opérateurs dont le suivi est en

passe d'être mieux assuré

-

1. Le niveau des créations de postes est

mieux maitrisé en 2018 mais demeure supérieur à la

cible

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2018

-

MISSION « GESTION DES FINANCES

PUBLIQUES ET DES RESSOURCES HUMAINES », MISSION

« CRÉDITS NON RÉPARTIS », MISSION

« ACTION ET TRANSFORMATION PUBLIQUES » ET CAS

« GESTION DU PATRIMOINE IMMOBILIER DE L'ÉTAT » - MM.

Thierry Carcenac et Claude Nougein,

rapporteurs spéciaux

-

I. MISSION « GESTION DES FINANCES

PUBLIQUES ET DES RESSOURCES HUMAINES »

-

A. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2018

-

B. PRINCIPALES OBSERVATIONS DE VOS RAPPORTEURS

SPÉCIAUX

-

1. L'année 2018 est marquée par une

baisse des crédits en exécution plus forte que prévue,

après une année de hausse en 2017

-

2. La mission contribue à l'objectif de

réduction de la masse salariale de l'État

-

3. Le développement des projets

informatiques pose des enjeux de pilotage et de personnel pour les

ministères économiques et financiers

-

4. L'amélioration des indicateurs de

performance doit être poursuivie

-

1. L'année 2018 est marquée par une

baisse des crédits en exécution plus forte que prévue,

après une année de hausse en 2017

-

A. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2018

-

II. MISSION « CRÉDITS NON

RÉPARTIS »

-

III. MISSION « ACTION ET TRANSFORMATION

PUBLIQUES »

-

A. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2018

-

B. PRINCIPALES OBSERVATIONS DE VOS RAPPORTEURS

SPÉCIAUX

-

1. La sous-exécution des crédits de

la mission s'explique par sa démarche essentiellement programmatique en

2018

-

2. La montée en charge des crédits

devra se concrétiser pour que la mission puisse remplir ses

objectifs

-

3. Les indicateurs de performance ne sont pas

adaptés au caractère temporaire et aux objectifs de la

mission

-

1. La sous-exécution des crédits de

la mission s'explique par sa démarche essentiellement programmatique en

2018

-

A. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2018

-

IV. COMPTE D'AFFECTATION SPÉCIALE

« GESTION DU PATRIMOINE IMMOBILIER DE

L'ÉTAT »

-

A. EXÉCUTION DES CRÉDITS DU CAS EN

2018

-

B. PRINCIPALES OBSERVATIONS DE VOS RAPPORTEURS

SPÉCIAUX

-

1. La sous-exécution des crédits

s'explique en partie par le caractère contraignant du CAS

-

2. Il est urgent de définir un nouveau

modèle économique pour soutenir la politique immobilière

de l'État

-

3. Si les indicateurs de performance ont

été révisés, la direction de l'immobilier de

l'État doit encore les clarifier

-

1. La sous-exécution des crédits

s'explique en partie par le caractère contraignant du CAS

-

A. EXÉCUTION DES CRÉDITS DU CAS EN

2018

-

I. MISSION « GESTION DES FINANCES

PUBLIQUES ET DES RESSOURCES HUMAINES »

-

MISSION « IMMIGRATION, ASILE ET

INTÉGRATION » - M. Sébastien Meurant, rapporteur

spécial

-

MISSION « INVESTISSEMENTS

D'AVENIR » - M. Jean Bizet, rapporteur spécial

-

MISSION « JUSTICE » -

M. Antoine Lefèvre, rapporteur spécial

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2018

-

II. PRINCIPALES OBSERVATIONS DE VOTRE RAPPORTEUR

SPÉCIAL

-

1. Un retour à la hausse des frais de

justice

-

2. Une moindre hausse des effectifs pour la

justice judiciaire

-

3. La mise en oeuvre du protocole de sortie de

crise dans l'administration pénitentiaire a entraîné une

sur-exécution du schéma d'emplois

-

4. L'aide juridictionnelle : une

augmentation moins élevée qu'anticipé

-

5. Des restes à payer importants

s'agissant du programme 107

-

1. Un retour à la hausse des frais de

justice

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2018

-

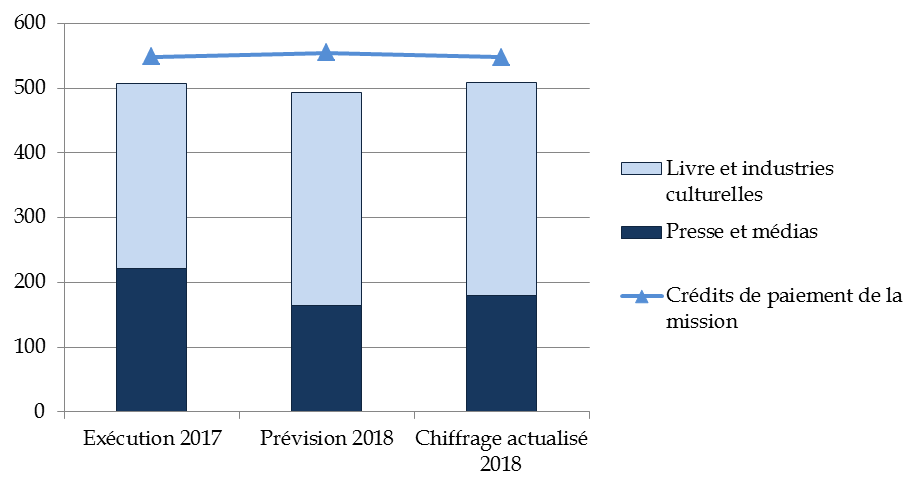

MISSION « MÉDIAS, LIVRE ET

INDUSTRIES CULTURELLES » ET COMPTE DE CONCOURS FINANCIERS

« AVANCES À L'AUDIOVISUEL PUBLIC » - M. Roger

Karoutchi, rapporteur spécial

-

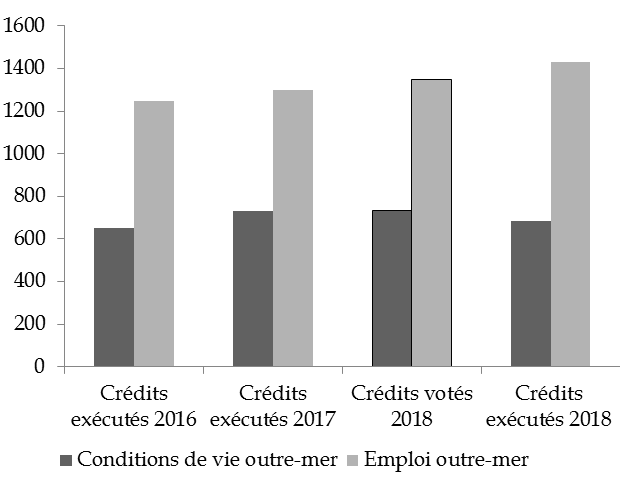

MISSION « OUTRE-MER » - MM.

Nuihau Laurey et Georges Patient, rapporteurs spéciaux

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2018

-

II. PRINCIPALES OBSERVATIONS DE VOS RAPPORTEURS

SPÉCIAUX

-

1. Une sous-exécution alarmante des

dépenses relatives au logement, affectant la construction de logements

sociaux et la résorption de l'habitat insalubre, malgré des

besoins toujours prégnants

-

2. Face à la sous-budgétisation

chronique des exonérations de cotisations sociales patronales, la

nécessité de fiabiliser les estimations présentées

par l'ACOSS

-

3. Une sous-exécution des dépenses

du FEI, que le Gouvernement s'est pourtant engagé à faire monter

en puissance, particulièrement préoccupante pour la suite du

quinquennat

-

1. Une sous-exécution alarmante des

dépenses relatives au logement, affectant la construction de logements

sociaux et la résorption de l'habitat insalubre, malgré des

besoins toujours prégnants

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2018

-

CAS « PARTICIPATIONS

FINANCIÈRES DE L'ÉTAT » - M. Victorin Lurel, rapporteur

spécial

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2018

-

1. Une comparaison de l'exécution à

la prévision impossible

-

2. Une forte baisse des recettes du compte,

symptôme d'un exercice de transition avant les cessions

programmées par la loi « PACTE »

-

3. La diminution des dividendes versés

s'amplifie en 2018

-

4. Le retour transitoire des dépenses

à un niveau traditionnel

-

5. Le déséquilibre du compte

s'amplifie, ce qui conduit à s'interroger sur sa

soutenabilité

-

1. Une comparaison de l'exécution à

la prévision impossible

-

II. PRINCIPALES OBSERVATIONS DE VOTRE RAPPORTEUR

SPÉCIAL

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2018

-

MISSION « POUVOIRS PUBLICS »

- M. Jérôme Bascher, rapporteur spécial

-

MISSION « RECHERCHE ET ENSEIGNEMENT

SUPÉRIEUR » - MM. Philippe Adnot et Jean-François

Rapin,

rapporteurs spéciaux

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2018

-

II. PRINCIPALES OBSERVATIONS SUR LES PROGRAMMES

« ENSEIGNEMENT SUPÉRIEUR » (RAPPORTEUR

SPÉCIAL : M. PHILIPPE ADNOT)

-

1. La poursuite de l'effort budgétaire en

faveur de l'enseignement supérieur

-

2. Un taux de mise en réserve

dérogatoire et fortement préjudiciable pour l'enseignement

privé

-

3. La mise en oeuvre de la loi orientation et

réussite des étudiants : des surcoûts

maitrisés

-

4. Le suivi des emplois et de la masse salariale,

un enjeu majeur pour le programme 150

-

5. Des difficultés récurrentes dans

la budgétisation des crédits consacrés aux aides

directes

-

6. La CVEC, nouvelle taxe affectée dont le

suivi doit être renforcé

-

7. Une prise en compte encore insuffisante de la

performance

-

1. La poursuite de l'effort budgétaire en

faveur de l'enseignement supérieur

-

III. PRINCIPALES OBSERVATIONS SUR LES PROGRAMMES

« RECHERCHE » (RAPPORTEUR SPÉCIAL : M.

JEAN-FRANÇOIS RAPIN)

-

1. Une progression stable des crédits

alloués à la mission « recherche »

-

2. Une budgétisation sincère, se

traduisant par une bonne gestion en cours d'exercice

-

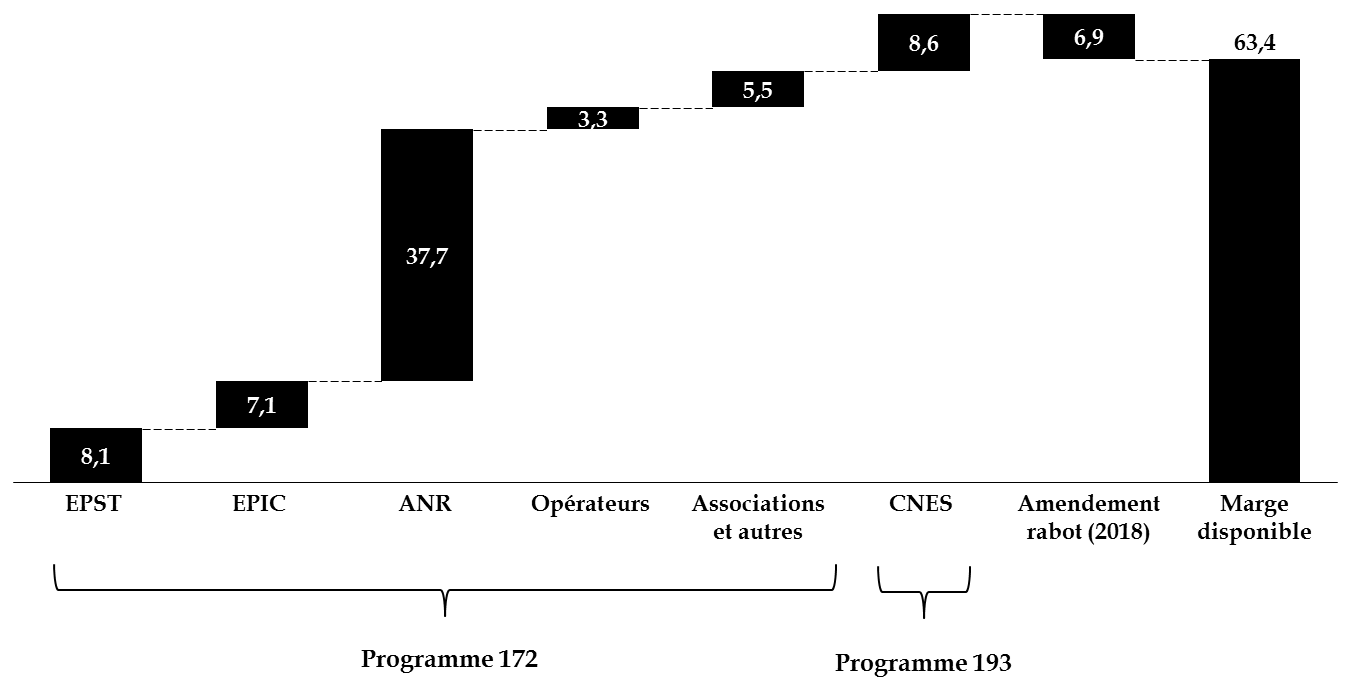

3. La constitution d'une marge de gestion :

une initiative du ministère à mieux encadrer

-

4. Le programme 192 : une

sur-exécution désormais récurrente des crédits,

dont les déterminants sont bien connus

-

5. Un pilotage toujours insuffisant du

crédit d'impôt recherche

-

1. Une progression stable des crédits

alloués à la mission « recherche »

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2018

-

MISSION « RÉGIMES SOCIAUX ET DE

RETRAITE » ET CAS « PENSIONS » - Mme Sylvie

Vermeillet, rapporteure spéciale

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION « RÉGIMES SOCIAUX ET DE RETRAITE » EN

2018

-

A. DES DÉPENSES SUPÉRIEURES AUX

PRÉVISIONS DU FAIT DE FACTEURS NON RÉCURRENTS

-

1. Des dépenses globales

supérieures aux crédits programmés couvertes au moyen

d'ajustements diversifiés

-

2. Un écart avec les prévisions

dû principalement à un événement exceptionnel

-

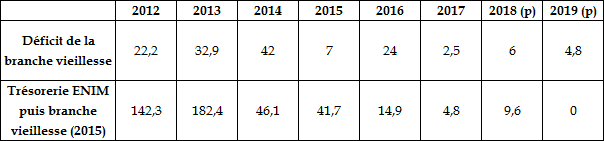

a) Un besoin de financement de la CPRP-SNCF

supérieur à la prévision

-

b) Le régime de la RATP, moins de recettes

qu'anticipé

-

c) La cristallisation attendue d'une charge

« provisoire »

-

d) Peu de mouvements internes aux programmes,

mais des transferts à partir de la caisse autonome nationale de

sécurité sociale dans les mines (CANSSM)

-

a) Un besoin de financement de la CPRP-SNCF

supérieur à la prévision

-

1. Des dépenses globales

supérieures aux crédits programmés couvertes au moyen

d'ajustements diversifiés

-

B. UNE RÉDUCTION TENDANCIELLE DES CHARGES

DE LA MISSION CONTRARIÉE À COURT TERME ET

AU-DELÀ ?

-

1. Après avoir dégagé des

économies supérieures à celles prévues dans les

récentes programmations triennales, l'exécution 2018

excède le plafond de la nouvelle loi de programmation sans qu'il faille

attribuer à cet excédent une signification durable

-

a) Ces dernières années, la

modération de l'inflation a été une manne pour la

mission...

-

b) ... que la loi de financement de la

sécurité sociale pour 2018, opérant une rupture du pacte

social sur les retraites, a amplifiée...

-

c) ... sans que les dépenses de 2018

puissent pour autant respecter le plafond d'une loi de programmation

pluriannuelle des finances publiques...

-

d) ... d'ores et déjà

périmée

-

a) Ces dernières années, la

modération de l'inflation a été une manne pour la

mission...

-

2. Au-delà du dépassement du

plafond de la loi de programmation pour 2018, une nouvelle

(légère) augmentation des dépenses de la mission

-

a) La faible indexation des pensions de retraite

en 2017 et en 2018 a considérablement freiné la dynamique des

dépenses tout en alourdissant les charges de la mission de 0,8 %

-

b) Les autres composantes de l'équilibre

des charges de la mission ont atténué le supplément de

charges résultant de l'indexation mais moins que prévu

-

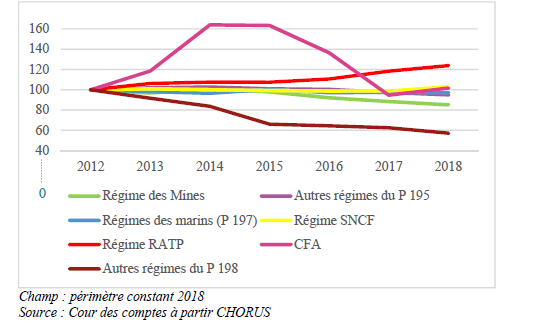

(1) Le régime des marins

géré par l'Établissement national des invalides de la

marine (ENIM)

-

(2) Le régime de retraite des Mines

géré par la Caisse autonome nationale de sécurité

sociale dans les mines (CANSSM)

-

(3) Les régimes de la RATP et de la

SNCF

-

a) La faible indexation des pensions de retraite

en 2017 et en 2018 a considérablement freiné la dynamique des

dépenses tout en alourdissant les charges de la mission de 0,8 %

-

1. Après avoir dégagé des

économies supérieures à celles prévues dans les

récentes programmations triennales, l'exécution 2018

excède le plafond de la nouvelle loi de programmation sans qu'il faille

attribuer à cet excédent une signification durable

-

C. UN TAUX ÉLEVÉ DE

SUBVENTIONNEMENT DES RÉGIMES SUR LES CRÉDITS DE LA MISSION

À L'AVENIR TRÈS INCERTAIN

-

1. Les taux de subventionnement des

régimes spéciaux par la mission sont très

élevés...

-

2. ... mais les charges de la mission devraient

baisser...

-

3. ... au prix d'une (probable) réduction

des revenus de remplacement sur le cycle de vie et d'un décrochage

(certain) du taux de remplacement assuré par les régimes

spéciaux

-

1. Les taux de subventionnement des

régimes spéciaux par la mission sont très

élevés...

-

D. LA SUPERPOSITION DES RÉGIMES

SPÉCIAUX CRÉE DES SURCOÛTS DE GESTION DONT LA JUSTIFICATION

N'APPARAÎT PAS CLAIREMENT

-

A. DES DÉPENSES SUPÉRIEURES AUX

PRÉVISIONS DU FAIT DE FACTEURS NON RÉCURRENTS

-

II. LE COMPTE D'AFFECTATION SPÉCIALE

« PENSIONS », UNE EXÉCUTION 2018 QUI ILLUSTRE UN

RÉGIME FINANCIER PLUS STRUCTUREL DE RÉDUCTION DE L'EMPREINTE DES

RÉGIMES DE FONCTIONNAIRES SUR LE SYSTÈME DE RETRAITES

-

A. UNE EXÉCUTION PRESQUE

« NOMINALE » DU COMPTE D'AFFECTATION SPÉCIALE

EN 2018

-

B. DES MASSES FINANCIÈRES DONT LA

LÉGÈRE ACCÉLÉRATION NE REMET PAS EN CAUSE LES

INFLEXIONS PROFONDES DUES NOTAMMENT AUX RÉFORMES APPLIQUÉES AUX

RÉGIMES DE RETRAITE DES FONCTIONNAIRES

-

C. UN SOLDE MOINS EXCÉDENTAIRE EN 2018

MAIS UN EXCÉDENT APPAREMMENT DURABLE

-

D. UNE EXÉCUTION 2018 QUI ILLUSTRE

CERTAINES PARTICULARITÉS DU PILOTAGE DES RÉGIMES DE RETRAITE DES

FONCTIONNAIRES DE L'ÉTAT

-

1. Les régimes de retraite de la fonction

publique d'État ont mobilisé les leviers disponibles pour assurer

les besoins de financement liés au vieillissement de la

population

-

2. L'impact des instruments d'équilibrage

des régimes de retraite sur les régimes de la fonction publique,

quelques observations

-

1. Les régimes de retraite de la fonction

publique d'État ont mobilisé les leviers disponibles pour assurer

les besoins de financement liés au vieillissement de la

population

-

A. UNE EXÉCUTION PRESQUE

« NOMINALE » DU COMPTE D'AFFECTATION SPÉCIALE

EN 2018

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION « RÉGIMES SOCIAUX ET DE RETRAITE » EN

2018

-

MISSION « RELATIONS AVEC

LES COLLECTIVITÉS TERRITORIALES »

ET COMPTE DE CONCOURS FINANCIERS

« AVANCES AUX COLLECTIVITÉS TERRITORIALES» - MM. Charles Guené et Claude Raynal,

rapporteurs spéciaux

-

MISSION « REMBOURSEMENTS ET

DÉGRÈVEMENTS » - M. Pascal Savoldelli, rapporteur

spécial

-

I. L'EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2018

-

II. LES PRINCIPALES OBSERVATIONS DE VOTRE

RAPPORTEUR SPÉCIAL

-

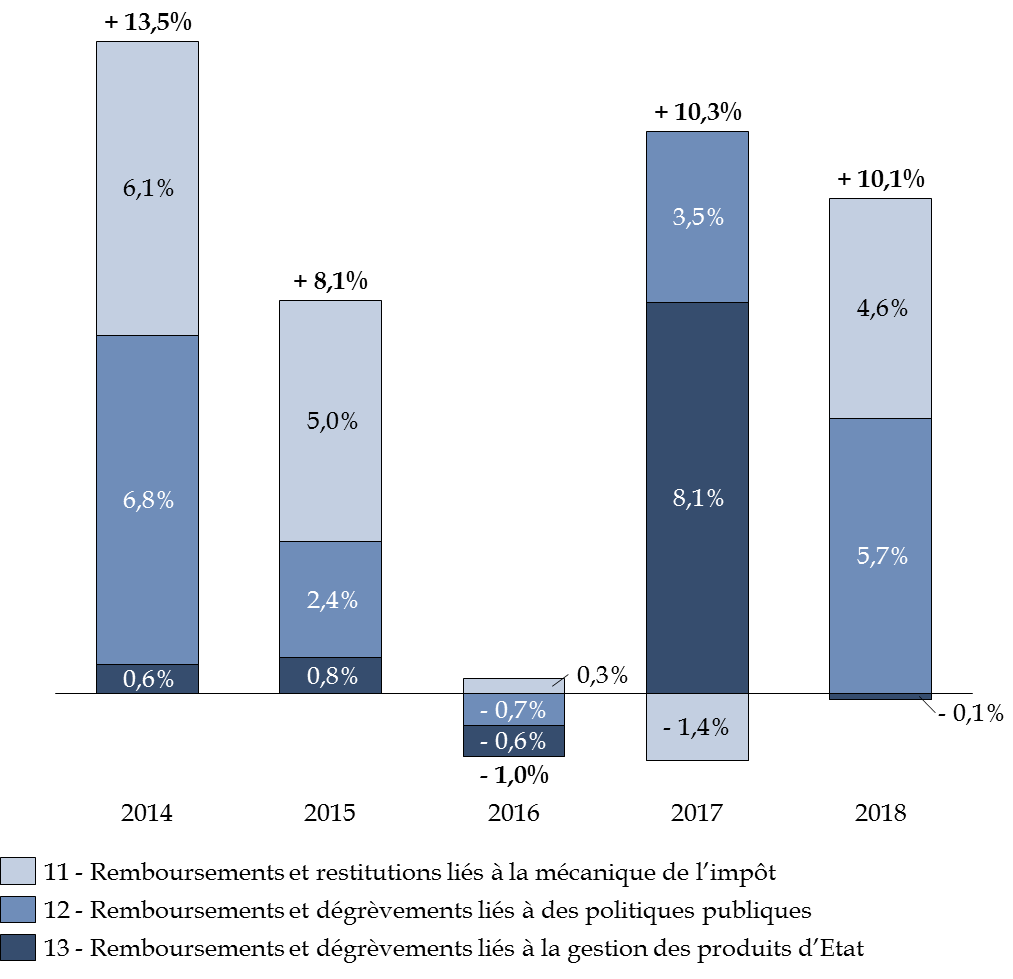

1. Le programme 200, un programme dont les

coûts augmentent significativement depuis plusieurs années sans

que cette tendance ne semble maîtrisée

-

2. Les trop-perçus d'impôt sur les

sociétés dépassent de 2,4 milliards d'euros les

prévisions de la loi de finances initiale

-

3. Les remboursements et

dégrèvements liés aux politiques publiques en faveur des

entreprises sont en constante augmentation depuis 2013, principalement du fait

du CICE

-

4. Votre rapporteur spécial déplore

également les limites de l'information au Parlement concernant la fraude

à la TVA

-

5. L'examen du programme 201 révèle

combien la mesure de la performance est lacunaire, la réforme de la taxe

d'habitation inopportune et la fiscalité locale, comme la gouvernance

financière, sur le chemin d'une étatisation

inquiétante

-

1. Le programme 200, un programme dont les

coûts augmentent significativement depuis plusieurs années sans

que cette tendance ne semble maîtrisée

-

I. L'EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2018

-

MISSION « SANTÉ » -

M. Alain Joyandet, rapporteur spécial

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2018

-

II. PRINCIPALES OBSERVATIONS DE VOTRE RAPPORTEUR

SPÉCIAL

-

1. Une baisse des crédits consommés

par les opérateurs de santé en trompe-l'oeil

-

2. Un écart manifeste entre la loi de

finances et l'exécution : les cas de l'indemnisation de la

Dépakine et de l'Agence de santé de Wallis et Futuna.

-

3. Les indicateurs : entre crise de

performance et manque de pertinence

-

4. L'aide médicale d'État (AME) une

nouvelle fois sous-budgétée

-

1. Une baisse des crédits consommés

par les opérateurs de santé en trompe-l'oeil

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2018

-

MISSION

« SÉCURITÉS »

- PROGRAMMES « GENDARMERIE NATIONALE » ET « POLICE NATIONALE » - M. Philippe Dominati, rapporteur spécial

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2018

-

II. PRINCIPALES OBSERVATIONS DE VOTRE RAPPORTEUR

SPÉCIAL

-

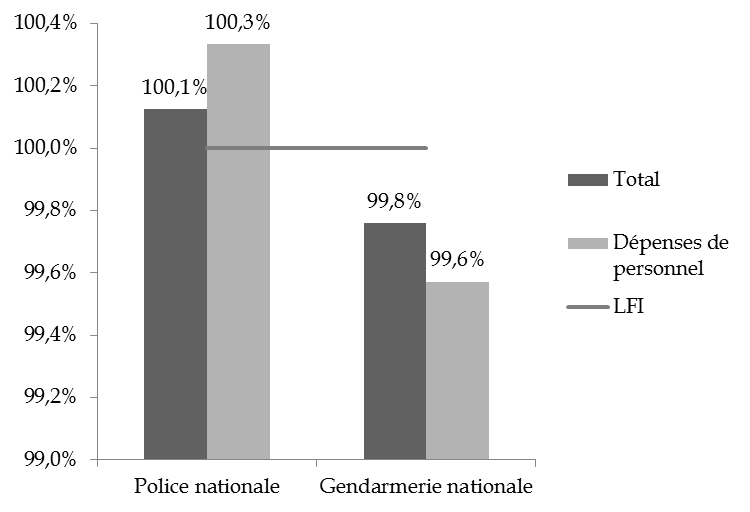

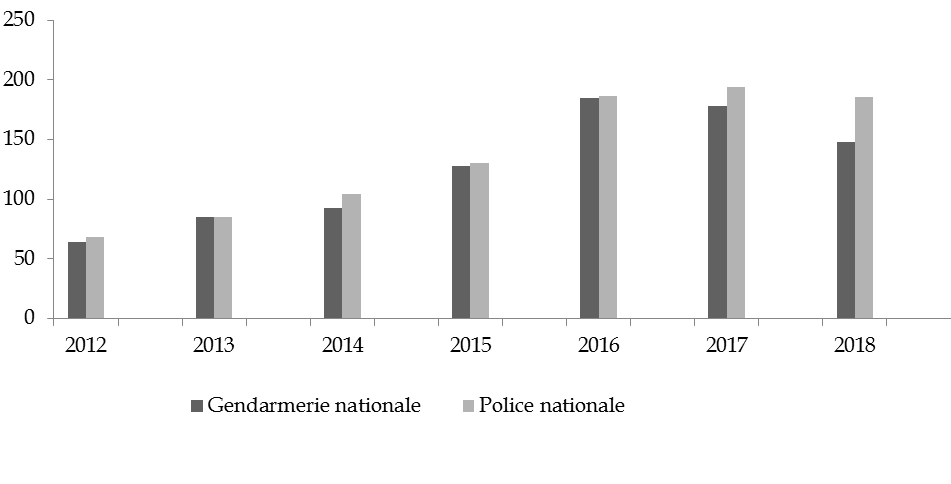

1. Une poursuite de l'augmentation des

dépenses de personnel, malgré l'insuffisance des crédits

disponibles, permise par une pratique budgétaire fortement

contestable

-

2. Des dépenses de personnel dopées

par les recrutements et les mesures indemnitaires, mettant en cause la

soutenabilité des dépenses de la police et de la gendarmerie

nationales

-

3. Une éviction des dépenses de

fonctionnement et d'investissement par les dépenses de personnel

entrainant une baisse des moyens accordés à l'équipement

des forces

-

1. Une poursuite de l'augmentation des

dépenses de personnel, malgré l'insuffisance des crédits

disponibles, permise par une pratique budgétaire fortement

contestable

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2018

-

MISSION

« SÉCURITÉS » - PROGRAMME

« SÉCURITÉ ET ÉDUCATION

ROUTIÈRES -

ET CAS « CONTRÔLE DE LA CIRCULATION ET DU STATIONNEMENT ROUTIERS » - M. Jean-Marc Gabouty, rapporteur spécial

-

I. LE PROGRAMME 207 « SÉCURITÉ

ET ÉDUCATION ROUTIÈRES »

-

1. Une exécution conforme à la

budgétisation

-

2. Des dépenses en hausse, marquées

par la progression des dépenses de communication et la reprise des

dépenses d'investissement

-

3. Les résultats encourageants de la

sécurité routière

-

4. Le permis de conduire : des délais

d'attente qui s'allongent, un coût d'obtention qui augmente

-

1. Une exécution conforme à la

budgétisation

-

II. LE COMPTE SPÉCIAL

« CONTRÔLE DE LA CIRCULATION ET DU STATIONNEMENT

ROUTIERS »

-

1. Un compte spécial en léger

déficit

-

2. Des recettes en baisse, conséquence de

la diminution du produit des amendes

-

3. Un parc de radars affecté par les actes

de vandalisme et les retards de déploiement

-

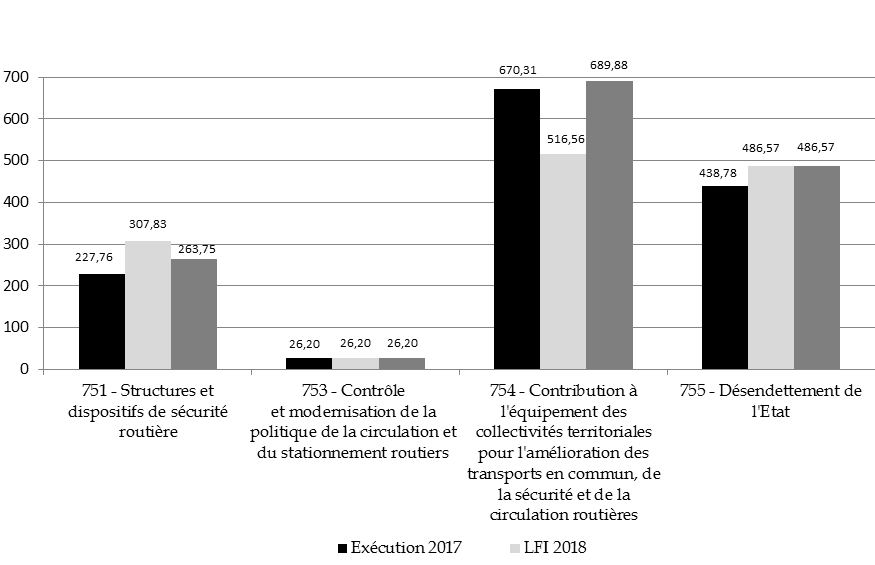

4. Un programme 754

« Collectivités territoriales » difficilement

maîtrisable

-

5. L'ANTAI : un fonds de roulement

préoccupant

-

6. Un compte d'affectation spéciale en

contravention avec le principe de spécialité

-

1. Un compte spécial en léger

déficit

-

I. LE PROGRAMME 207 « SÉCURITÉ

ET ÉDUCATION ROUTIÈRES »

-

MISSION

« SÉCURITÉS » - PROGRAMME

« SÉCURITÉ CIVILE » - M. Jean Pierre Vogel,

rapporteur spécial

-

I. EXÉCUTION DES CRÉDITS DU

PROGRAMME EN 2018

-

II. PRINCIPALES OBSERVATIONS DE VOTRE RAPPORTEUR

SPÉCIAL

-

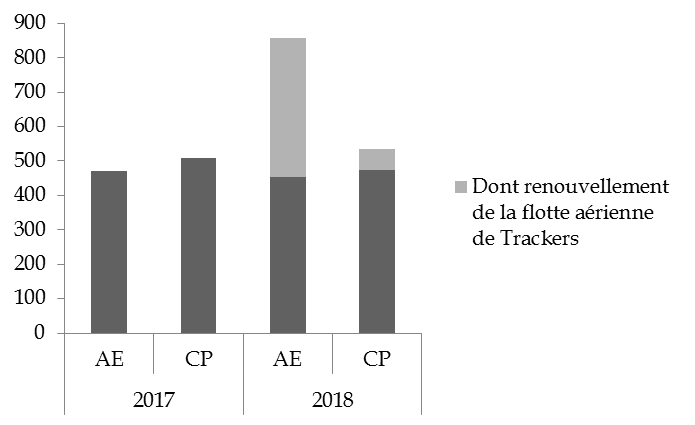

1. Des dépenses d'investissements en

progression, quoiqu'inférieures au montant prévu, liées au

remplacement d'aéronefs

-

2. L'arrêt du volet

« mobile » pour le projet SAIP en mai 2018

-

3. La création d'un opérateur en

appui des SDIS au titre du projet « NexSIS 18-112 »

-

4. Une activité opérationnelle

moindre en raison de la faible intensité de la saison des feux

-

1. Des dépenses d'investissements en

progression, quoiqu'inférieures au montant prévu, liées au

remplacement d'aéronefs

-

I. EXÉCUTION DES CRÉDITS DU

PROGRAMME EN 2018

-

MISSION « SOLIDARITÉ, INSERTION

ET ÉGALITÉ DES CHANCES » - MM. Arnaud Bazin et

Éric Bocquet, rapporteurs spéciaux

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2018

-

1. Une exécution des crédits

supérieure à la prévision budgétaire...

-

a) Une exécution qui dépasse de

près de 200 millions d'euros la prévision de la loi de finances

pour 2018

-

b) Une exécution marquée par le

dynamisme des dépenses d'intervention, notamment de la prime

d'activité et de l'AAH

-

Ce dépassement budgétaire est

principalement dû au dynamisme des dépenses d'intervention

financées par cette mission, qui sont structurellement orientées

à la hausse, en raison des évolutions démographiques, avec

le vieillissement de la population, et notamment le faible taux de sortie du

dispositif de l'AAH.

-

a) Une exécution qui dépasse de

près de 200 millions d'euros la prévision de la loi de finances

pour 2018

-

2. ...qui a nécessité le

dégel de la réserve de précaution et des ouvertures de

crédits en loi de finances rectificative, d'un montant toutefois plus

limité que les années précédentes

-

1. Une exécution des crédits

supérieure à la prévision budgétaire...

-

II. PRINCIPALES OBSERVATIONS DE VOS RAPPORTEURS

SPÉCIAUX

-

1. Une budgétisation sincère de

l'AAH, mais une sous-évaluation persistante de la prime

d'activité malgré des efforts de meilleure budgétisation

en loi de finances initiale

-

2. Les mineurs non accompagnés (MNA) et la

protection juridique des majeurs demeurent des sujets de tension

budgétaire

-

3. L'aide alimentaire : un dispositif vital

souffrant de difficultés de gestion

-

4. L'égalité femmes-hommes :

des progrès dans l'exécution budgétaire

-

5. Les agences régionales de

santé : une meilleure consommation de budgets qui restent largement

contraints

-

6. Des dépenses fiscales

évaluées à 14,3 milliards d'euros qui pourraient faire

l'objet d'un meilleur pilotage

-

7. Une maquette de performance perfectible

-

1. Une budgétisation sincère de

l'AAH, mais une sous-évaluation persistante de la prime

d'activité malgré des efforts de meilleure budgétisation

en loi de finances initiale

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2018

-

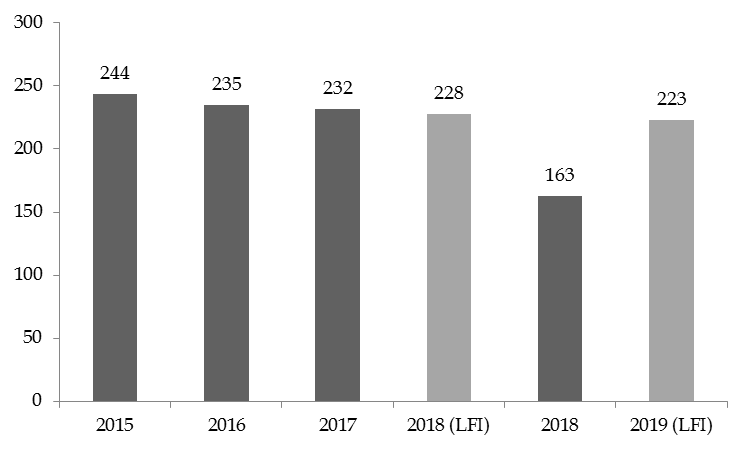

MISSION « SPORT, JEUNESSE ET VIE

ASSOCIATIVE » - M. Éric Jeansannetas, rapporteur

spécial

-

MISSION « TRAVAIL ET

EMPLOI » ET CAS « FINANCEMENT NATIONAL DU

DÉVELOPPEMENT ET DE LA MODERNISATION DE L'APPRENTISSAGE » - M.

Emmanuel Capus et Mme Sophie Taillé-Polian,

rapporteurs spéciaux

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2018

-

II. PRINCIPALES OBSERVATIONS DE VOS RAPPORTEURS

SPÉCIAUX

-

1. La poursuite de la diminution des contrats

aidés

-

2. Une montée en puissance relative du

plan d'investissement dans les compétences (PIC)

-

3. Des exonérations de cotisations

sociales dépassant les prévisions

-

4. L'expérimentation « emplois

francs » : un dispositif qui peine à se mettre en

place

-

5. Une diminution constante des effectifs et des

dépenses de personnels

-

6. La question des maisons de l'emploi

-

7. Une hausse des concours de l'État

à Pôle emploi liée à des transferts

comptables

-

8. Le compte d'affectation spéciale «

Financement national du développement et de la modernisation de

l'apprentissage » (CAS « FNDMA »)

-

1. La poursuite de la diminution des contrats

aidés

-

I. EXÉCUTION DES CRÉDITS DE LA

MISSION EN 2018

N° 625

SÉNAT

SESSION EXTRAORDINAIRE DE 2018-2019

|

Enregistré à la Présidence du Sénat le 3 juillet 2019 |

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet de loi , ADOPTÉ PAR L'ASSEMBLÉE NATIONALE APRÈS ENGAGEMENT DE LA PROCÉDURE ACCÉLÉRÉE , de règlement du budget et d' approbation des comptes de l' année 2018 ,

Tome II : Contributions des rapporteurs spéciaux

Par M. Albéric de MONTGOLFIER,

Rapporteur général,

Sénateur

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Philippe Dominati, Charles Guené, Jean-François Husson, Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Jean Bizet, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . |

Voir les numéros :

|

Assemblée nationale ( 15 ème législ.) : |

1947 , 1990 et T.A. 295 |

|

|

Sénat : |

589 (2018-2019) |

|

PARTICIPATION DE LA FRANCE AU BUDGET DE L'UNION EUROPÉENNE - M. Patrice Joly, rapporteur spécial

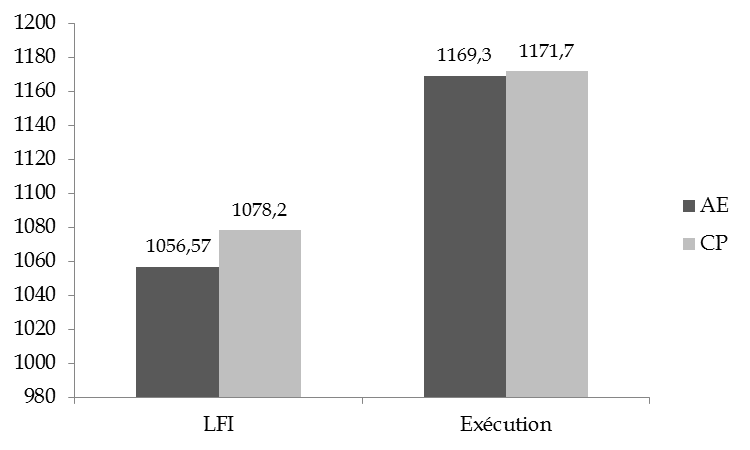

I. EXÉCUTION DU PRÉLÈVEMENT SUR RECETTES EN 2018

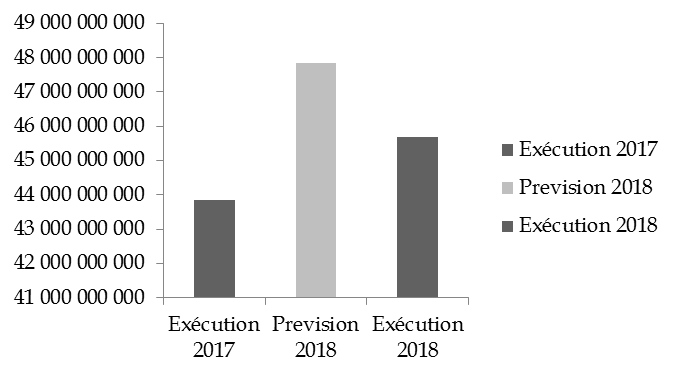

Le prélèvement sur recettes au profit de l'Union européenne (PSRUE) est défini à l'article 6 de la loi organique relative aux lois de finances (LOLF) 1 ( * ) comme « un montant déterminé de recettes de l'État [...] rétrocédé directement au profit [...] des Communautés européennes en vue de couvrir des charges incombant à ces bénéficiaires ». Il est composé principalement des éléments suivants :

- la ressource relative à la taxe sur la valeur ajoutée (TVA) qui correspond à 0,3 % d'une assiette harmonisée pour l'ensemble des États membres ;

- la ressource fondée sur le revenu national brut (RNB) , dite « ressource RNB ».

Bien que le PSRUE représente une dépense au sens de la comptabilité nationale, il est traité comme une moindre recette et son montant est inscrit en première partie de loi de finances.

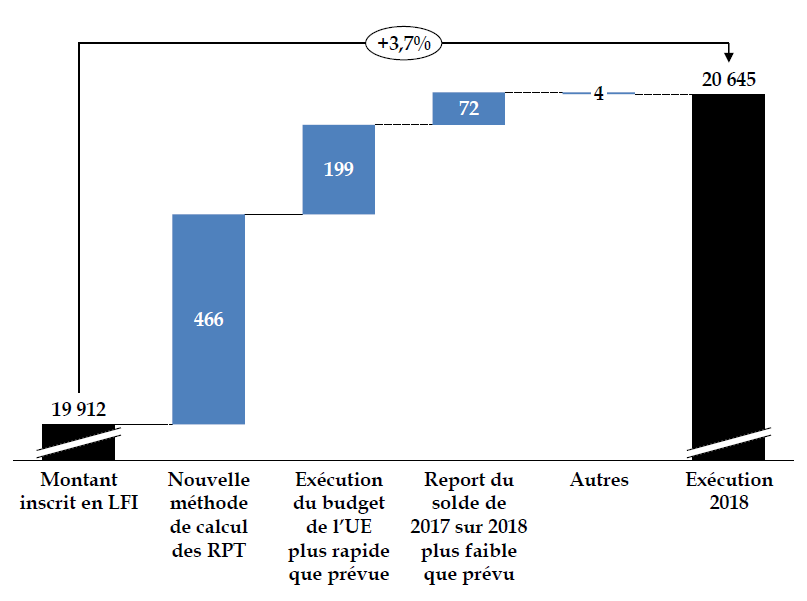

Traditionnellement, le PSRUE ne faisait pas l'objet d'une contribution dans le cadre du projet de loi de règlement du budget et d'approbation des comptes. Toutefois, votre rapporteur spécial a souhaité qu'il fasse, depuis l'année dernière, l'objet d'un traitement spécifique en raison de son montant conséquent - 20,6 milliards d'euros en 2018 - et de son effet non négligeable sur l'équilibre des finances publiques.

Pour rappel, le PSRUE constitue la majeure partie, mais non la totalité, de la contribution de la France au budget de l'Union européenne . En effet, depuis 2010, son périmètre ne comprend plus les ressources propres traditionnelles (droits de douane et cotisations sur le sucre) versées par la France à l'Union européenne.

1. Pour la première fois depuis 2014, l'exécution du prélèvement sur recettes au profit de l'Union européenne (PSRUE) est supérieure à la prévision inscrite en loi de finances initiale

Évolution du prélèvement sur

recettes

au profit de l'Union européenne

(en millions d'euros)

|

2014 |

2015 |

2016 |

2017 |

2018 |

|

|

Crédits votés en LFI |

20 224 |

20 742 |

20 169 |

18 690 |

19 912 |

|

Crédits exécutés |

20 347 |

19 702 |

18 996 |

16 380 |

20 645 |

|

Écart LFI/exécution en valeur |

123 |

- 1 040 |

- 1 173 |

- 2 310 |

733 |

|

Écart LFI/exécution en % |

0,6 % |

- 5 % |

- 5,8 % |

- 12,3 % |

3,7 % |

Source : commission des finances, à partir des documents budgétaires

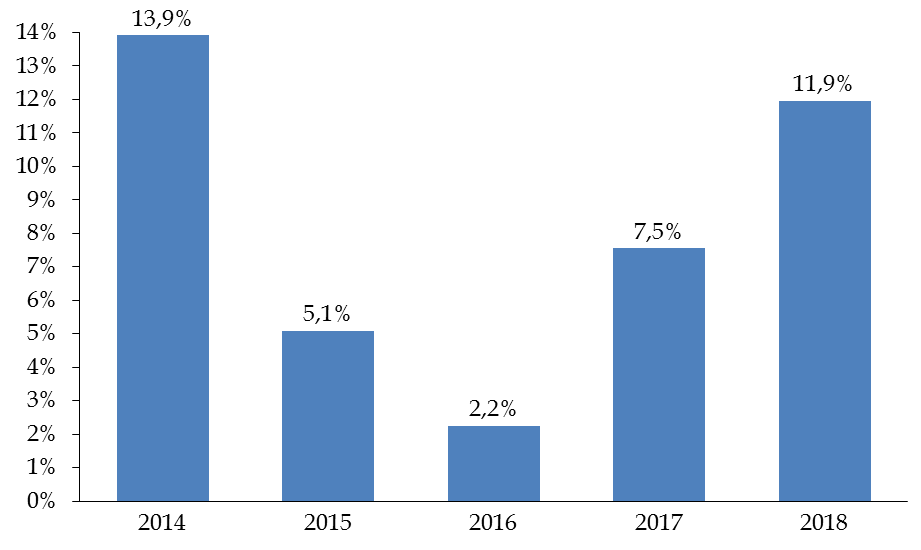

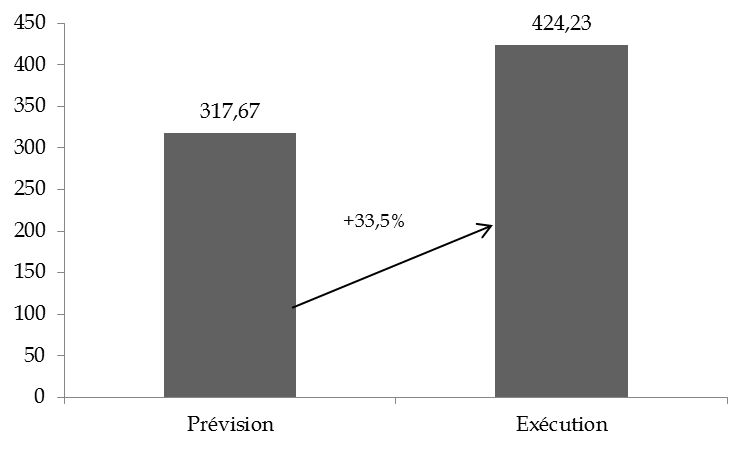

La loi de finances pour 2018 évaluait le montant du PSRUE à 19,9 milliards d'euros , soit une augmentation de 22 % par rapport au montant exécuté en 2017.

Si la progression du montant du PSRUE avait bien été anticipée en loi de finances, l'évaluation s'est révélée insuffisante . Ainsi, le montant en exécution pour 2018 s'élève finalement à 20,6 milliards d'euros , soit une exécution d'environ 3,7 % supérieure à la prévision inscrite en loi de finances initiale et dans la loi de programmation des finances publiques pour 2018-2022 2 ( * ) .

En fin de gestion, la loi de finances rectificative pour 2018 3 ( * ) a tenu compte de la perspective de cette sur-exécution en majorant de 738 millions d'euros le montant du PSRUE, soit 5 millions d'euros de plus que le montant effectivement exécuté.

Cette sur-exécution du montant du PSRUE, la première depuis 2014, est constatée après plusieurs années de sous-exécution , et en particulier l'exercice 2017 pour lequel le montant exécuté était 12,3 % inférieur à celui inscrit en loi de finances initiale.

2. Les facteurs explicatifs de la sur-exécution

Pour rappel, aux termes de l'article 310 du Traité sur le fonctionnement de l'Union européenne (TFUE), la contribution des États membres constitue la variable d'ajustement en cas d'évolution non anticipée des dépenses de l'Union européenne .

Ainsi, le montant du PSRUE inscrit dans le projet de loi de finances n'est qu'évaluatif. Il repose sur :

- le projet de budget de la Commission européenne , présenté en N-1. Ce projet de budget établit les prévisions de besoins de financement de l'Union européenne en crédits de paiements pour l'année suivante ;

- les hypothèses d'évolution des assiettes des ressources TVA et RNB de l'ensemble des États membres , actualisées après la réunion du comité consultatif des ressources propres (CCRP) en mai de l'année N-1 ;

- les hypothèses des montants des corrections accordées à certains États membres ainsi que le montant prévisionnel du solde budgétaire de l'exercice en cours, reporté sur le budget de l'année suivante.

Pour l'exercice 2018, les ressources propres de l'Union européenne ont été minorées en cours de gestion, entraînant mécaniquement une contribution plus élevée de la part des États membres.

Premièrement, le solde de l'exercice 2017 , reporté sur l'exercice 2018, s'est avéré plus faible que prévu (556 millions d'euros contre 1 milliard d'euros traditionnellement attendu).

Deuxièmement, la Commission a revu à la baisse ses prévisions concernant les droits de douane perçus par les États membres et reversés au budget de l'Union européenne, après application de frais de perception à hauteur de 20 % des montants collectés. D'après la Cour des comptes, cette révision à la baisse des droits de douane pour 2018 provient du changement de méthode de calcul opéré par la Commission européenne. Alors qu'habituellement l'évaluation des droits de douane était assise sur les prévisions économiques , la Commission européenne a actualisé ces évaluations en mai 2018 en extrapolant le montant des droits de douane constatés sur les quatre premiers mois de l'année .

Cette nouvelle méthode d'évaluation a estimé les droits de douane pour 2018 à 20,2 milliards d'euros , contre 22 milliards d'euros dans le budget adopté. La contribution de la France a été majorée en conséquence de 466 millions d'euros , ce qui représente les deux tiers de l'écart entre le montant du PSRUE inscrit en loi de finances et son exécution .

|

Les ressources propres traditionnelles et leurs méthodes de calcul Les ressources propres traditionnelles (RPT), introduites en 1970, sont actuellement composées des droits de douane perçus sur les importations de produits en provenance des pays extérieurs à l'Union. Jusqu'à fin 2017, elles comprenaient également les cotisations et autres droits prévus dans le cadre de l'organisation commune des marchés dans le secteur du sucre, qui ont été totalement supprimées en raison de la fin des quotas sucriers. Jusqu'en 2007, elles comprenaient également les prélèvements agricoles, qui ne sont aujourd'hui plus distingués des droits de douane. Les RPT sont perçues auprès des opérateurs économiques par les États membres et pour le compte de l'UE. Les États membres retiennent un pourcentage des montants perçus au titre des frais de perception. Égal à 10 % avant 2001, ce pourcentage a été relevé à 25 % par la décision « ressources propres » 2000-2006. Depuis l'entrée en vigueur, le 1 er octobre 2016, de la décision « ressources propres » 2014-2020, le taux de retenue s'élève à 20 %. Le montant des RPT versé par chaque État membre (et donc in fine , le montant de RPT perçu par l'UE), est estimé par la Commission européenne sur la base des dernières exécutions constatées de novembre N-2 à octobre N-1 et des prévisions de croissance pour les années N et N+1 des importations hors UE établies par la direction générale de la Commission chargée des affaires économiques et financières (DG ECFIN). L'importance des prévisions de RPT tient à l'effet de leur éventuelle variation sur le taux d'appel de la ressource RNB. Source : annexe au PLF 2019 « Relations financières avec l'Union européenne » |

Par ailleurs, les dépenses de l'Union européenne ont été plus élevées que prévues , ce qui s'est traduit par une augmentation de la contribution de la France à hauteur de 199 millions d'euros. Alors que la sur-exécution du budget de l'Union européenne aurait pu résulter d'une accélération de décaissements de crédits des fonds structurels, comme c'est habituellement le cas en fin de programmation financière, la Cour des comptes relève que l'exécution plus élevée provient principalement du fonds de solidarité de l'Union européenne (FSUE).

L'ensemble de ces évolutions en cours de gestion a été pris en compte par l'adoption de six budgets rectificatifs au cours de l'année 2018.

Facteurs justifiant l'écart entre la

prévision et l'exécution

du montant du PSRUE en

2018

(en millions d'euros)

Source : Commission des finances, à partir de la note d'exécution budgétaire de la Cour des comptes

II. PRINCIPALES OBSERVATIONS DE VOTRE RAPPORTEUR SPÉCIAL

1. La volatilité du montant du PSRUE continue de constituer une incertitude pour l'équilibre des finances publiques

L'estimation annuelle du montant du PSRUE est effectuée par la direction du budget, grâce à l'utilisation d'un calculateur développé en interne. Compte tenu des nombreux éléments exogènes pouvant influencer en cours de gestion le montant des contributions nationales des États membres, votre rapporteur spécial s'accorde avec la direction du budget sur le fait qu'une évaluation exacte du montant du PSRUE est impossible .

Votre rapporteur spécial a déjà souligné à plusieurs reprises la nécessité d'améliorer les prévisions d'exécution du budget de l'Union européenne , et par conséquent, du montant du PSRUE. Outre le fait que le montant du PSRUE intervient dans le calcul des prévisions du déficit public annuel, votre rapporteur spécial rappelle qu'une évaluation précise est garante de la bonne information du Parlement lors de l'examen annuel du projet de loi de finances .

Toutefois, votre rapporteur spécial souhaite rappeler que la France n'est pas le seul État membre confronté à une forte volatilité du montant du PSRUE . Interrogée par votre rapporteur spécial, la direction du budget lui a fourni des comparaisons entre les prévisions et exécutions des montants des contributions nationales de plusieurs États membres. Ces éléments font apparaître, d'une part, que la prévisibilité des contributions nationales est très variable , et d'autre part, que la France ne se singularise pas par des écarts importants entre les prévisions et les exécutions de sa contribution .

Comparaison entre les prévisions et

exécutions de la contribution nationale

de plusieurs États

membres au budget de l'Union européenne

(en milliards d'euros)

|

2015 |

2016 |

2017 |

|||||||

|

Prévision |

Exécution |

Écart |

Prévision |

Exécution |

Écart |

Prévision |

Exécution |

Écart |

|

|

France |

20,74 |

19,70 |

-5% |

20,17 |

18,97 |

- 5,8% |

18,69 |

16,38 |

- 12,3% |

|

Allemagne |

27,67 |

25,68 |

- 7,2 % |

24,55 |

24,16 |

- 1,6% |

24,12 |

16,89 |

- 30% |

|

Suède |

4,67 |

4,0 |

- 14,4 % |

3,95 |

4,03 |

2 % |

3,10 |

2,54 |

- 18,1% |

|

Finlande |

1,97 |

1,72 |

- 12,6 % |

1,95 |

1,72 |

- 12 % |

1,90 |

1,80 |

- 5,5% |

|

Danemark |

2,77 |

2,63 |

- 4,9% |

2,52 |

2,40 |

- 5,1 % |

2,65 |

2,27 |

- 14,7 % |

Source : Commission des finances à partir des données transmises par la direction du budget

Votre rapporteur spécial relève néanmoins que la prévision du montant du PSRUE initialement inscrite dans le projet de loi de finances pour 2018 était plus proche du niveau final de l'exécution , que celle adoptée en loi de finances. En effet, le projet de loi de finances pour 2018 prévoyait un montant de 20,212 milliards d'euros pour le PSRUE, mais un amendement adopté en nouvelle lecture à l'Assemblée nationale, à l'initiative du Gouvernement, a minoré ce montant de 300 millions d'euros . Si la prévision initiale avait été conservée, la sur-exécution du PSRUE n'aurait été que de 433 millions d'euros, au lieu de 733 millions d'euros.

Certes, l'amendement du Gouvernement visait à tenir compte de l'accord trouvé entre le Conseil de l'UE et le Parlement européen sur le projet de budget pour 2018 . Un tel amendement à l'article déterminant le montant du PSRUE en loi de finances est habituel car le projet de loi de finances est déposé avant l'adoption définitive du budget de l'Union européenne.

Toutefois, la Cour des comptes note que « cet amendement a minoré le déficit budgétaire entre le projet de loi de finances et la loi de finances initiale, par ailleurs affecté par la prise en compte de différents amendements adoptés par l'Assemblée nationale et le Sénat » 4 ( * ) . Votre rapporteur spécial relève ainsi que la minoration du montant du PSRUE a ainsi servi de variable d'ajustement, relativement artificielle, dans le cadre des discussions budgétaires pour 2018 . Par ailleurs, le montant du PSRUE constitue une marge de manoeuvre particulièrement pertinente dans le débat budgétaire puisque, depuis 2018, la loi de programmation des finances publiques l'exclut des dépenses pilotables .

Si votre rapporteur spécial valide le principe d'une minoration sur la base du budget adopté par l'Union européenne, il regrette l'utilisation opportune du PSRUE qui tend à décrédibiliser la sincérité de l'évaluation du montant de la contribution de la France au budget de l'Union européenne .

2. Le recouvrement des droits de douane pour l'Union européenne doit être amélioré

La majoration du PSRUE en raison d'une révision à la baisse des droits de douane rappelle l'importance de ces dernières dans l'équilibre du budget de l'Union européenne. Si la ressource fondée sur le revenu national brut des États membres constitue la principale ressource de l'Union, les droits de douane ont tout de même représenté 14,3 % des ressources propres de l'Union en 2018 .

Par conséquent, les insuffisances du recouvrement des droits de douane constituent un manque à gagner significatif pour l'Union européenne, in fine supporté par le contribuable national par le biais d'une augmentation des contributions des États membres , en tant que ressource d'équilibre du budget européen.

À ce titre, la sous-évaluation des biens importés entraîne une double pénalité pour le budget européen car elle réduit les recettes associées aux droits de douane et minimise la recette perçue au titre de la taxe sur la valeur ajoutée (TVA) .

Un cas emblématique récemment révélé par l'Office européen de lutte contre la fraude (OLAF) est celui de la sous-évaluation des marchandises textiles importées au Royaume-Uni depuis la Chine . Au terme d'une enquête de plusieurs années, l'OLAF a estimé la perte pour le budget de l'Union de près de 1,9 milliard d'euros en droit de douane , et à 3,2 milliards d'euros le montant de la fraude à la TVA associée 5 ( * ) . Considérant que le Royaume-Uni n'avait pas pris les dispositions nécessaires pour prévenir la fraude à ces importations chinoises en dépit de ses recommandations et de celles de l'OLAF, la Commission européenne a demandé au Royaume-Uni en septembre 2018 le remboursement de 2,7 milliards d'euros.

En 2017, la Cour des comptes européenne avait souligné les défaillances du contrôle douanier au sein de l'Union européenne 6 ( * ) . Son rapport avait notamment pointé le fait que les États membres suivent des approchées variables pour lutter contre la fraude en matière de provenance et de classement tarifaire des marchandises importées. La Cour des comptes européenne y déplorait par ailleurs que la Commission européenne ne dispose pas de statistiques probantes sur la perte de recettes pour l'Union européenne générée par la sous-estimation des marchandises apportées, alors qu'elle consacre de nombreux travaux à la question de la fraude à la TVA.

Votre rapporteur spécial a auditionné l'OLAF dans le cadre des travaux de contrôle en cours relatifs à la protection des intérêts financiers de l'Union européenne. D'après l'OLAF, les États membres peuvent être réticents à se montrer proactifs en matière de lutte contre la fraude douanière en raison de l'importance des flux de marchandises pour l'activité économique nationale. Or, les fraudeurs développent une analyse comparative des « maillons faibles » des douanes nationales pour sélectionner les lieux privilégiés pour effectuer leur dédouanement.

D'après l'OLAF, ce phénomène pourrait être partiellement enrayé par la définition d'une stratégie douanière plus uniforme au sein de l'Union européenne. La coordination des douanes nationales pourrait être effectuée par une « agence des douanes » européenne, bien que cette piste soulève des interrogations sur le périmètre, le financement, et les compétences d'une telle entité. Sans préjuger de sa faisabilité à court terme, votre rapporteur spécial estime que cette piste constitue une hypothèse de travail intéressante.

3. L'efficacité des dépenses de l'Union européenne devrait faire l'objet d'une meilleure évaluation

Partageant le constat de la Cour des comptes 7 ( * ) , votre rapporteur spécial regrette que l'efficacité des dépenses de l'Union européenne ne fasse pas davantage l'objet d'une évaluation permettant de comparer l'exécution constatée aux objectifs assignés aux politiques communes (réduction des inégalités territoriales, soutien à la croissance économique, accompagnement du développement rural, etc.).

Certes, l'Union européenne semble vouloir opérer un changement en faveur d'une analyse de la performance depuis plusieurs années. Ainsi, l'initiative « Un budget de l'UE axé sur les résultats » a été lancée en 2015, et les négociations relatives au prochain cadre financier pluriannuel 2021-2027 sont axées sur la « valeur ajoutée » de l'Union européenne 8 ( * ) .

Toutefois, votre rapporteur spécial regrette que l'évaluation de la performance des dépenses de l'Union européenne ne fasse pas l'objet d'une publication dédiée et annuelle , qui serait complémentaire aux analyses du taux d'exécution du budget de l'Union et de la régularité des dépenses déjà présentées par la Commission européenne et la Cour des comptes européenne.