II. PRINCIPALES OBSERVATIONS DE VOS RAPPORTEURS SPÉCIAUX

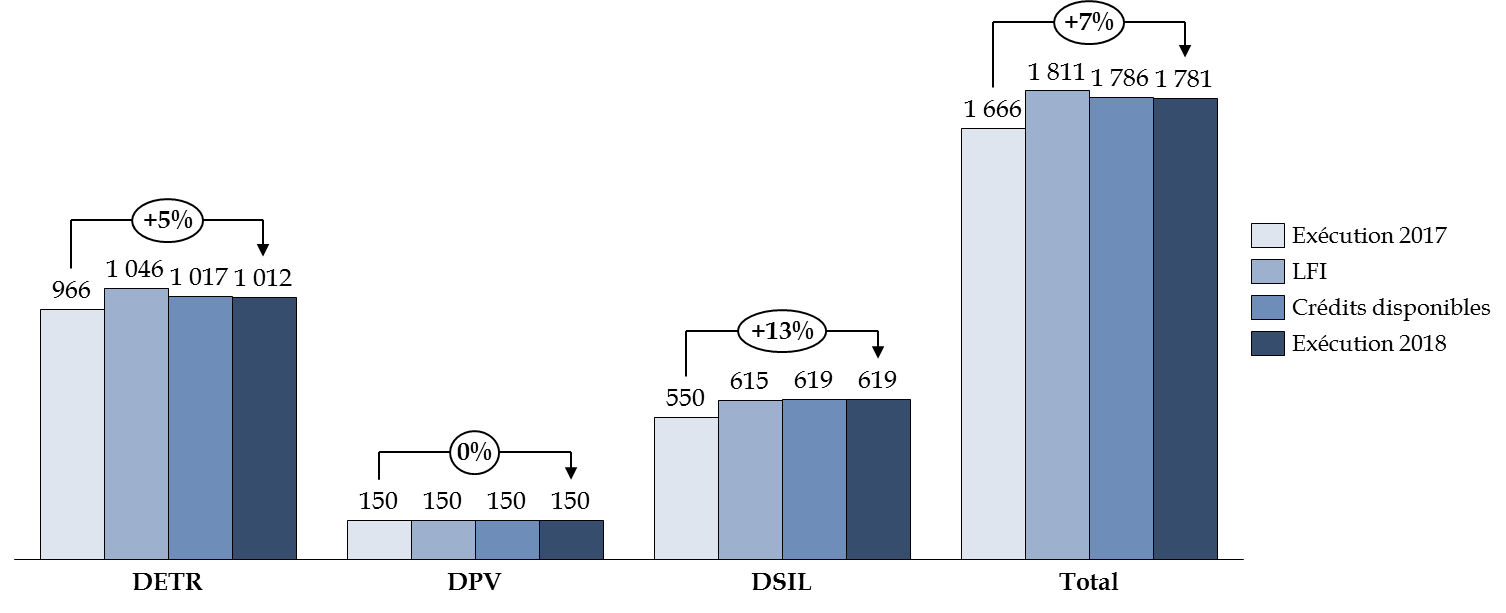

1. Une augmentation en trompe-l'oeil des dotations d'investissement

Évolution des crédits des principales dotations d'investissement au bloc communal et métropolitain

(en millions d'euros, en AE)

Source : commission des finances du Sénat d'après les documents budgétaires

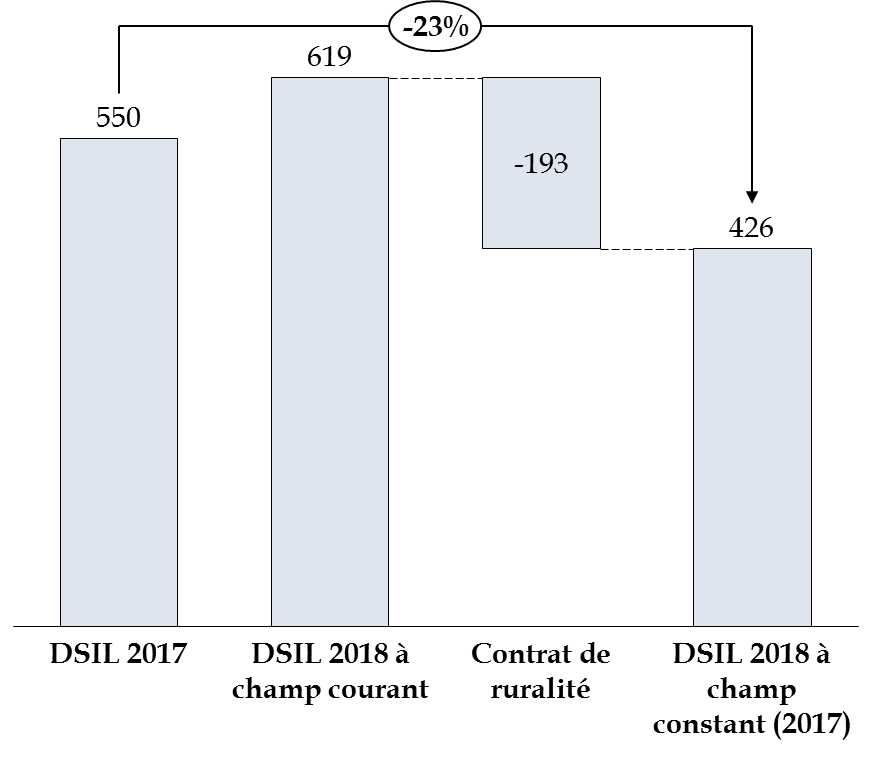

Comme vos rapporteurs spéciaux l'avaient, malheureusement, identifié lors de l'examen du projet de loi de finances pour 2018, l'accroissement des engagements formés au titre des trois principales dotations (+7 %), présente un caractère artificiel. En effet, ce phénomène s'explique par la révision, en loi de finances initiale, du périmètre des dépenses supportées par l'enveloppe de la DSIL. Ainsi, à champ constant par rapport à 2017, il apparait que la DSIL a diminué de 124 millions d'euros pour s'établir à 426 millions d'euros (-23 %). En tenant compte de ce nouveau montant, vos rapporteurs spéciaux déplorent une diminution de 4,7 % des dotations d'investissement du bloc communal et métropolitain.

Comparaison de l'évolution de la DSIL à champ constant par rapport à 2017

(en millions d'euros, en AE)

Source : commission des finances du Sénat à partir des documents budgétaires

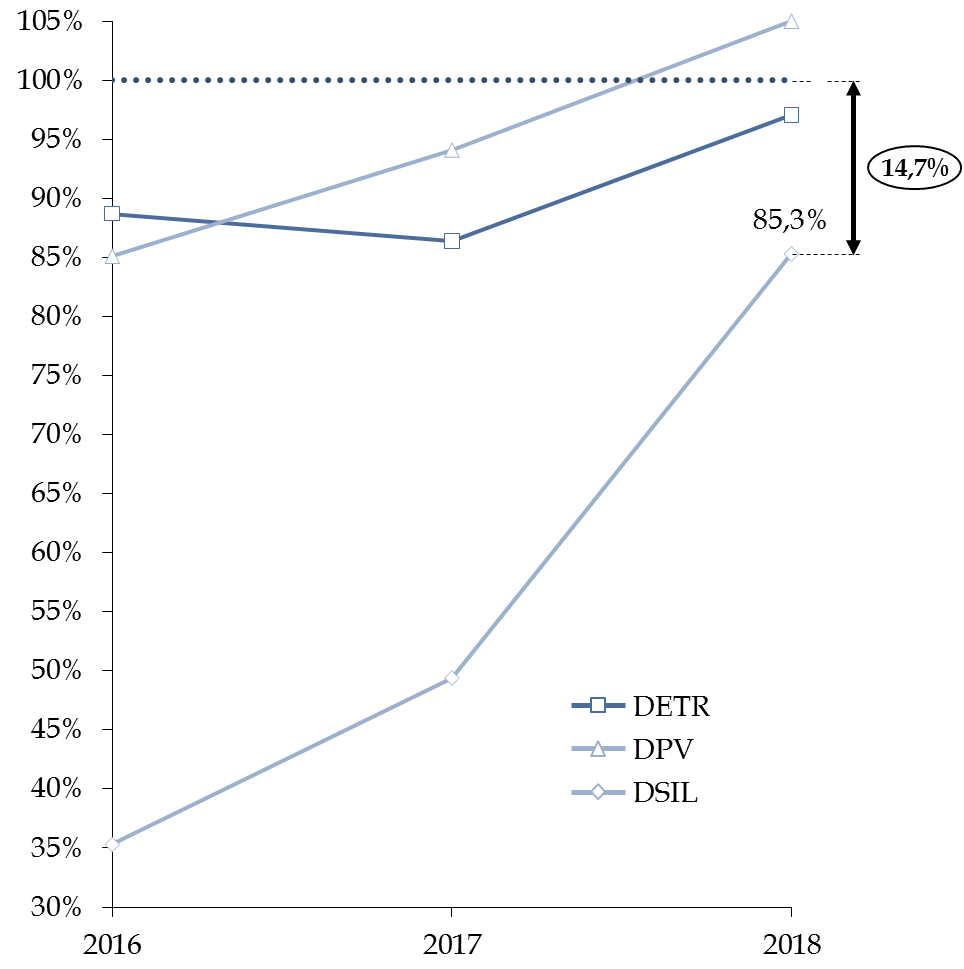

Alors que l'exercice 2017 avait été marqué par des écarts d'exécution importants en crédits de paiement et en autorisations d'engagement , vos rapporteurs spéciaux constatent une relative amélioration en 2018 . Toutefois, ils s'alarment de la persistance d'une forte sous-consommation des crédits ouverts en autorisations d'engagement au titre de la DSIL . Ainsi, en 2018, l'écart constaté s'élève à près de 15 %. S'il y a lieu de saluer sa réduction par rapport à 2017 (50,6 % d'écart constaté), cette situation demeure largement insatisfaisante.

Évolution des taux d'exécution des crédits (AE) des principales dotations d'investissement du bloc communal et métropolitain

Source : Commission des finances du Sénat à partir des documents budgétaires

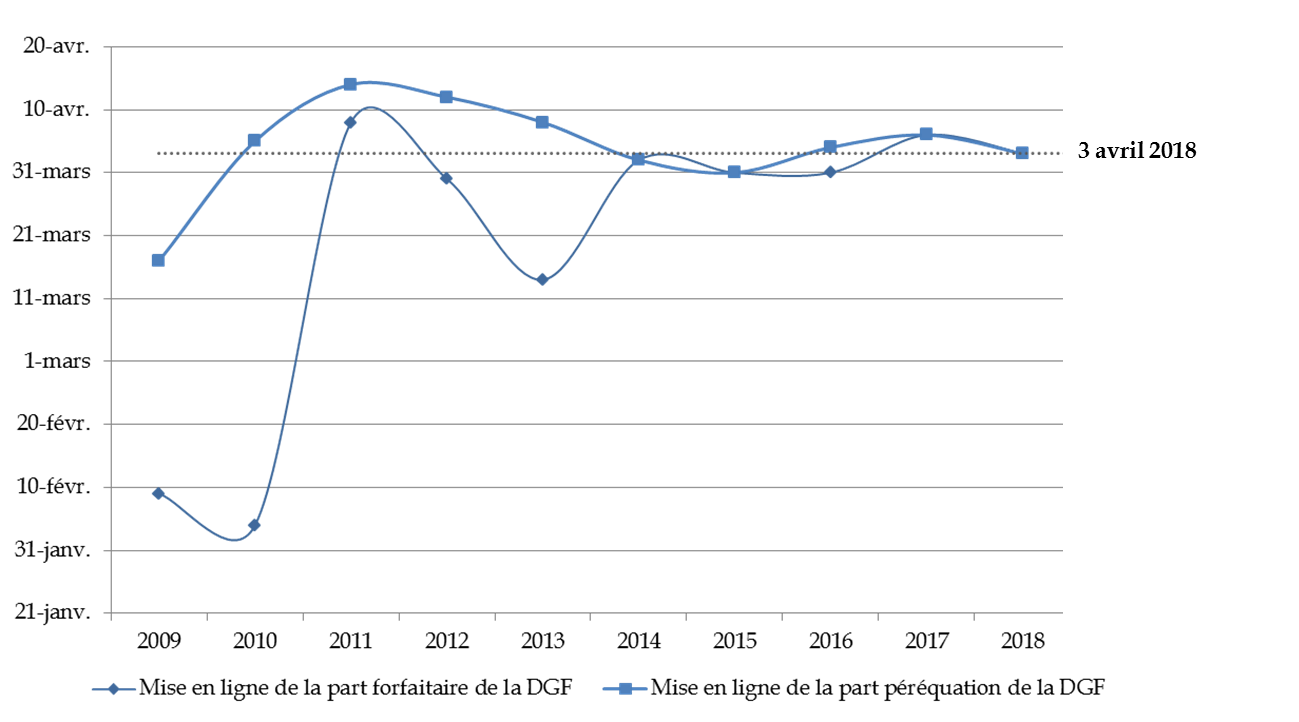

2. Une amélioration de la date de mise en ligne des dotations

Les montants de la dotation forfaitaire et des dotations de péréquation de la dotation globale de fonctionnement (DGF) ont été mises en ligne le 3 avril 2018, soit avant la date observée en 2017. Si cette réalisation dépasse de 3 jours l'objectif fixé au projet annuel de performance, vos rapporteurs spéciaux considèrent que l'effort produit par l'administration doit être salué.

Date de mise en ligne des dotations

Source : commission des finances du Sénat d'après les documents budgétaires

3. Un manque de lisibilité de l'information budgétaire lié à la divergence des montants retenus par les différentes directions.

Vos rapporteurs spéciaux ont eu l'occasion de constater que les montants des autorisations d'engagement exécutées en 2018, indiqués dans les documents budgétaires, différaient selon que l'on se reporte aux tableaux de synthèse ou aux justifications au premier euro. Au niveau de la mission, l'écart cumulé s'élève à 90,3 millions d'euros.

L'administration a indiqué à vos rapporteurs que ces écarts s'expliquaient par les retraitements opérés par la direction générale des collectivités locales (DGCL) afin de neutraliser les effets des minorations d'autorisations d'engagement enregistrées par CHORUS en début d'exercice. Vos rapporteurs spéciaux entendent cette explication . En effet, il est compréhensible que pour rendre compte de son action au cours de l'exercice budgétaire, la DGCL se reporte au montant des autorisations d'engagement qu'elle a effectivement exécutées.

Écarts constatés entre les montants des

autorisations d'engagements exécutées en 2018 indiqués aux

tableaux de synthèse ou aux « justifications au premier

euro »

du rapport annuel de performance

(en millions d'euros)

Source : commission des finances du Sénat à partir des documents budgétaires

Toutefois, vos rapporteurs spéciaux considèrent que la coexistence de deux montants au sein d'un même document budgétaire n'est pas satisfaisante . Ils plaident pour que la DGCL explicite plus amplement et clairement le recours à de tels retraitements . D'une façon plus générale, ils estiment que l'accessibilité des données budgétaires et comptables de la DGCL - dont ils saluent l'accroissement - devrait être encore renforcée . Le Parlement pourrait, ainsi, procéder à des analyses et des contre-expertises plus avancées et indépendantes.