B. LES DÉPENSES FISCALES RATTACHÉES AU PROGRAMME « ÉPARGNE » NE SONT PAS CORRECTEMENT ÉVALUÉES

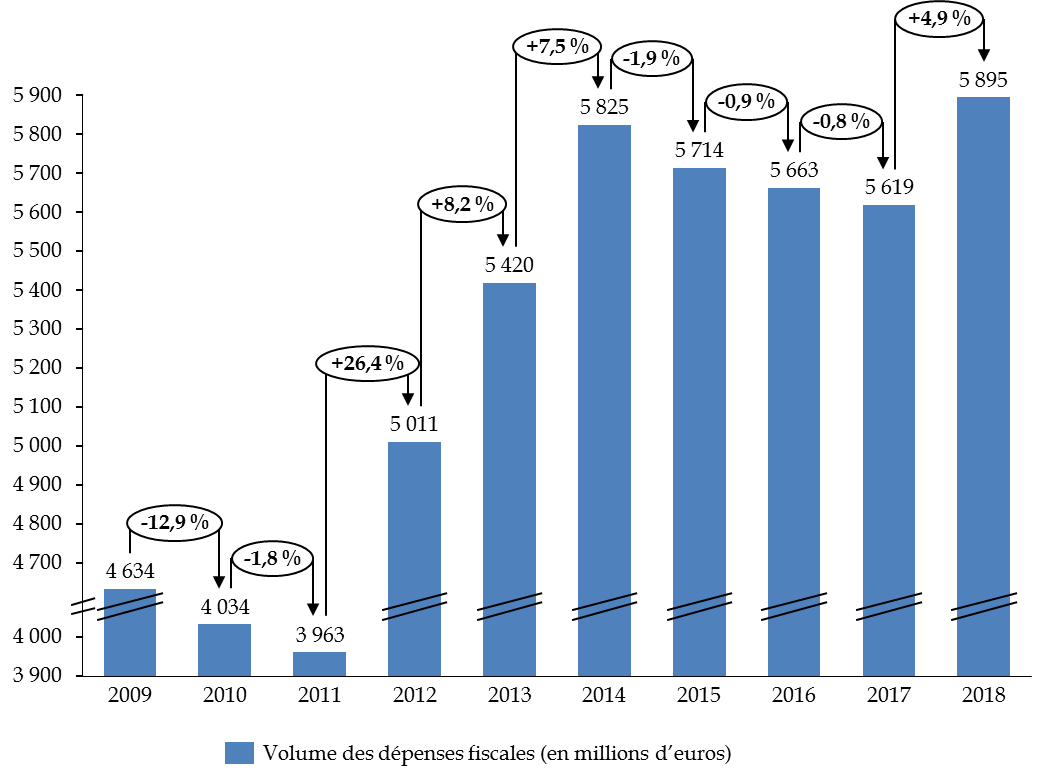

Les 31 dépenses fiscales (trente principales et une subsidiaire) sur impôts d'État attachées au programme 145 « Épargne » de la mission « Engagements financiers de l'État » se sont élevées à près de six milliards d'euros en 2018 . Les deux premières, qui représentent plus de la moitié de ce total, visent à encourager certains placements, que ce soit les plans d'épargne salariale (dépense fiscale n° 120108 - 1,74 milliard d'euros) ou l'assurance vie (dépense fiscale n° 140119 - 1,56 milliard d'euros). Contenu ces cinq dernières années, le coût total de ces dépenses fiscales connait en 2018 sa première hausse depuis 2014 .

Évolution du coût total* des

dépenses fiscales rattachées

au programme 145

« Épargne » ces dix dernières

années

( en millions d'euros )

* Le coût total correspond au chiffrage actualisé des trente dépenses fiscales principales sur impôts d'État disponible dans le rapport annuel de performance. Il exclut les trois dépenses fiscales inférieures à 0,5 millions d'euros.

Source : commission des finances du Sénat, d'après les documents budgétaires

Votre rapporteur spécial ne peut que constater l'absence de progrès réalisés sur le chiffrage et l'évaluation de ces dépenses fiscales . Comme en 2017, dix dépenses fiscales ne sont pas chiffrées tandis qu'une seule est jugée très bien évaluée. Sur les 20 restantes, l'évaluation de 11 d'entre elles, dont les deux plus importantes, relève « d'un ordre de grandeur » , qui n'apporte donc aucune garantie sur la fiabilité du chiffre donné en loi de finances initiale. Il est d'ailleurs frappant de constater que, pour la plupart d'entre elles, on constate un écart à la hausse entre les chiffres annoncés en LFI pour 2018 et les chiffres actualisés dans le rapport annuel de performance . Cette absence de chiffrage nuit à l'évaluation de l'efficience de chacune de ces dépenses fiscales. Enfin, votre rapporteur spécial note la certaine inertie de ces dépenses fiscales : pas de suppression depuis 2014, des créations intervenues surtout dans les années 1970 et 1980, avec quelques modifications dans les années 2000, pas de date de fin du fait générateur... Le projet de loi de finances pour 2020 pourrait donc être l'occasion de passer en revue l'ensemble de ces dépenses fiscales, et notamment les trois qui sont d'un montant inférieur à 0,5 million d'euros .