EXAMEN DES ARTICLES

ARTICLE

LIMINAIRE

Prévisions de solde structurel et de solde effectif de

l'ensemble

des administrations publiques pour l'année 2019

. Commentaire : le présent article retrace la prévision de solde structurel et de solde effectif de l'ensemble des administrations publiques au titre de l'année 2019.

Conformément à l'article 7 de la loi organique relative à la gouvernance et à la programmation des finances publiques 8 ( * ) , le présent projet de loi de finances rectificative comporte un article liminaire qui retrace, dans un tableau synthétique, « l'état des prévisions de solde structurel et de solde effectif de l'ensemble des administrations publiques, avec l'indication des calculs permettant d'établir le passage de l'un à l'autre ».

Tableau de synthèse de l'article liminaire

(en points de PIB)

|

Exécution 2018 |

Prévision 2019 |

|

|

Solde structurel (1) |

- 2,3 |

- 2,2 |

|

Solde conjoncturel (2) |

0,0 |

- 0,0 |

|

Mesures exceptionnelles (3) |

- 0,2 |

- 0,9 |

|

Solde effectif (1 + 2 + 3) |

- 2,5 |

- 3,1 |

Source : article liminaire du projet de loi de finances rectificative pour 2019

Le présent article fait l'objet d'une analyse détaillée dans le cadre de l'exposé général du présent rapport, auquel le lecteur est invité à se reporter.

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, votre commission vous propose de ne pas adopter cet article.

PREMIÈRE PARTIE

CONDITIONS GÉNÉRALES DE

L'ÉQUILIBRE FINANCIER

TITRE PREMIER

DISPOSITIONS

RELATIVES AUX RESSOURCES AFFECTÉES

ARTICLE 1er

Ajustement des ressources affectées à des

organismes

chargés de missions de service public

. Commentaire : le présent article annule le versement d'une compensation à la société Action Logement Services et augmente le niveau de plafonnement de la contribution vie étudiante et de campus (CVEC).

I. LE DROIT EXISTANT

A. ACTION LOGEMENT SERVICES BÉNÉFICIE D'UN PRINCIPE DE COMPENSATION POUR UNE DISPOSITION TENDANT À RÉDUIRE SES RESSOURCES

Action Logement Services (ALS), filiale du groupe Action Logement, assure, en application des articles L. 313-19 et suivants du code général des impôts, la collecte de la participation des employeurs à l'effort de construction (PEEC, ex-« 1% logement ») et contribue au financement du logement social et intermédiaire ainsi que de certaines politiques nationales.

Pour mémoire, l'article 6 du projet de loi relatif à la croissance et à la transformation des entreprises (PACTE), tel qu'il a été adopté en première lecture à l'Assemblée nationale le 9 octobre 2018, prévoyait de relever de vingt à cinquante le seuil de salariés requis pour assujettir une entreprise au versement de la PEEC, mesure dont l'entrée en vigueur était alors prévue courant 2019.

Afin de compenser la diminution de recettes que cette mesure devait occasionner pour Action Logement Services, l'article 123 de la loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019 a supprimé l'exonération de taxe sur les conventions d'assurances (TSCA) dont bénéficient les contrats d'assurance en cas de décès souscrits en garantie de remboursement d'un prêt, prévoyant un reversement du produit de cette taxe à Action Logement Services dans la limite d'un plafond de 140 millions d'euros.

Le reversement au profit d'Action Logement Services est prévu par l'article L. 313-3 du code de la construction et de l'habitation. Le plafonnement du reversement de son produit est inscrit du I de l'article 46 de la loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012.

La mesure de relèvement du seuil a finalement été promulguée dans la loi n° 2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises (loi Pacte), mais son entrée en vigueur a été décalée au 1 er janvier 2020 .

B. LE PRODUIT DE LA CONTRIBUTION À LA VIE ÉTUDIANTE ET DE CAMPUS (CVEC) N'EST QUE PARTIELLEMENT REVERSÉ AUX ÉTABLISSEMENTS D'ENSEIGNEMENT SUPÉRIEUR

La contribution à la vie étudiante et de campus (CVEC) a été créée par la loi n° 2018-166 du 8 mars 2018 relative à l'orientation et à la réussite des étudiants et inscrite à l'article L. 841-5 du code de l'éducation.

D'un montant de 90 euros pour l'année scolaire 2018-2019, elle est due par les étudiants inscrits en formation initiale dans un établissement d'enseignement supérieur , y compris les étudiants préparant un diplôme de l'enseignement supérieur par la voie de l'apprentissage. Certains étudiants (bénéficiaires d'une bourse sur critères sociaux ou d'une allocation annuelle accordée dans le cadre des aides spécifiques, réfugiés, demandeurs d'asile, bénéficiaires de la protection subsidiaire) sont exonérés du paiement de la CVEC.

Le produit de la contribution est réparti entre les établissements publics d'enseignement supérieur, les établissements dispensant des formations initiales d'enseignement supérieur relevant des chambres de commerce et d'industrie (CCI) territoriales ou régionales, les établissements publics de coopération culturelle ou environnementale, les établissements d'enseignement supérieur privés d'intérêt général (EESPIG) et les centres régionaux des oeuvres universitaires et scolaires (CROUS).

En juillet 2019, un montant de 131 millions d'euros a été collecté au titre de l'année universitaire 2018-2019.

L'affectation du produit à ces établissements est toutefois limitée à un plafond fixé , au tableau précité du I de l'article 46 de la loi de finances initiale pour 2012, à un montant de 95 millions d'euros , prévu par l'article 83 précité de la loi de finances initiale pour 2019. Toutefois, votre rapporteur général avait noté lors des débats que le Gouvernement s'était engagé à réviser le plafond de la taxe au cours de l'année .

II. LE DISPOSITIF PROPOSÉ

A. L'ANNULATION DU VERSEMENT PRÉVU AU BÉNÉFICE D'ACTION LOGEMENT

Constatant que le relèvement du seuil à partir duquel les entreprises sont assujetties à verser la PEEC n'entrera en vigueur qu'au 1 er janvier 2020 , le I du présent article supprime le versement prévu au bénéfice d'Action Logement Services.

À cette fin, il déroge au tableau des plafonds de taxes affectées prévu à l'article 46 précité de la loi de finances initiale pour 2012, en prévoyant que le plafond est égal à zéro en 2019.

B. LE RELÈVEMENT DU PLAFOND D'AFFECTATION DE LA CVEC

Le II du présent article relève à 140 millions d'euros le plafond d'affectation de la CVEC aux organismes mentionnés supra , afin de prendre en compte le produit plus élevé que prévu de cette taxe.

À cette fin, il déroge comme le I, pour la seule année 2019, au plafond d'affectation de cette taxe d'un niveau de 95 millions d'euros inscrit dans le même tableau des taxes affectées.

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE

L'Assemblée nationale a adopté cet article sans modification.

IV. LA POSITION DE VOTRE COMMISSION DES FINANCES

S'agissant de l'annulation du versement de compensation à Action Logement Services , votre rapporteur général constate qu'elle est justifiée par la disparition de son fait générateur au titre de l'année 2019, puisque la disposition qui la fondait ne s'appliquera qu'au 1 er janvier 2020. Par ailleurs, la compensation est bien prévue au titre de l'année 2020, à un niveau de 290 millions d'euros en année pleine, par l'article 27 du projet de loi de finances pour 2020, en cours d'examen par le Parlement.

Votre rapporteur général constate toutefois que le Gouvernement ne propose pas de supprimer l'exonération de TSCA sur les contrats d'assurance en cas de décès souscrits en garantie du remboursement d'un prêt, pourtant instituée par la loi de finances pour 2019 pour dégager la ressource nécessaire au profit de cette compensation. Cette suppression d'exonération, qui pèse sur les emprunteurs qui souscrivent un prêt immobilier, n'aura donc constitué, pour l'année, qu'une mesure de rendement.

S'agissant du relèvement du plafond d'affectation de la CVEC , votre rapporteur général avait, lors de l'examen du projet de loi de finances pour 2019, souligné que des contributions étudiantes ne sauraient devenir une nouvelle taxe de rendement pour le budget général de l'État. Il approuve donc la révision du plafond d'affectation.

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, votre commission vous propose de ne pas adopter cet article.

ARTICLE 2

(Article 49 de

la loi n° 2005-1719 du 30 décembre 2005 de finances pour

2006)

Ajustement des recettes du compte d'affectation spéciale

(CAS) « Contrôle de la circulation et du stationnement

routiers »

. Commentaire : le présent article limite l'affectation au compte d'affectation spéciale du produit des amendes forfaitaires à 304,95 millions d'euros. Cette diminution par rapport à l'affectation initiale permet d'augmenter le solde dont bénéficie l'AFITF.

I. LE DROIT EXISTANT

A. UN COMPTE D'AFFECTATION SPÉCIALE POUR SUIVRE L'AFFECTATION DU PRODUIT DES AMENDES

L'article 49 de la loi de finances pour 2006 9 ( * ) a créé le compte d'affectation spéciale 10 ( * ) « Contrôle de la circulation et du stationnement routiers », aussi communément appelé « CAS Radars ».

Le « CAS Radars » a en effet vocation à retracer les dépenses financées à partir du produit des amendes, qu'elles soient perçues à la suite d'un contrôle automatisé, par des radars, ou qu'il s'agisse des autres amendes de police de la circulation et du stationnement, à l'exception d'une partie affectée à l'Agence pour le financement des infrastructures de transport de France (AFITF) et, d'une autre, au budget général.

Ses dépenses sont actuellement réparties en deux sections, elles-mêmes respectivement divisées en un et trois programmes.

La section 1 finance l'installation et l'entretien des radars ainsi que la gestion du système de permis à points tandis que la section 2 retrace les moyens alloués d'une part, au financement de la généralisation du procès-verbal électronique (PVé) et aux opérations visant à améliorer la sécurité routière, et, d'autre part, au désendettement de l'État.

La section 1 « Contrôle automatisé » est composée, depuis le 1 er janvier 2017, d'un seul programme 751 « Structures et dispositifs de sécurité routière » qui finance le déploiement et l'entretien des radars ainsi que le fonctionnement du centre de traitement des infractions et les charges de gestion du permis à points.

La section 2 « Circulation et stationnement routiers inclut :

- le programme 753 (« Contrôle et modernisation de la politique de la circulation et du stationnement routiers »), qui gère le déploiement du procès-verbal électronique (le PVé) ;

- le programme 754 (« Contribution à l'équipement des collectivités territoriales pour l'amélioration des transports en commun, de la sécurité et de la circulation routières »), qui reverse aux collectivités territoriales une partie des recettes des amendes encaissées par l'État ;

- le programme 755 (« Désendettement de l'État »), qui vient abonder le budget général au titre des recettes non fiscales.

B. DES MODALITÉS COMPLEXES D'AFFECTATON DE RECETTES

Le « CAS Radars » est alimenté par trois types de recettes :

- les amendes forfaitaires faisant suite aux infractions relevées par les radars, dites « AF radars » ;

- les autres amendes de la police de la route et de stationnement forfaitaires, dites « AF hors radars » ;

- les amendes forfaitaires majorées (en cas de retard de paiement), dites « AFM ».

L'affectation de ces trois recettes répond à une clef de répartition complexe entre les deux sections.

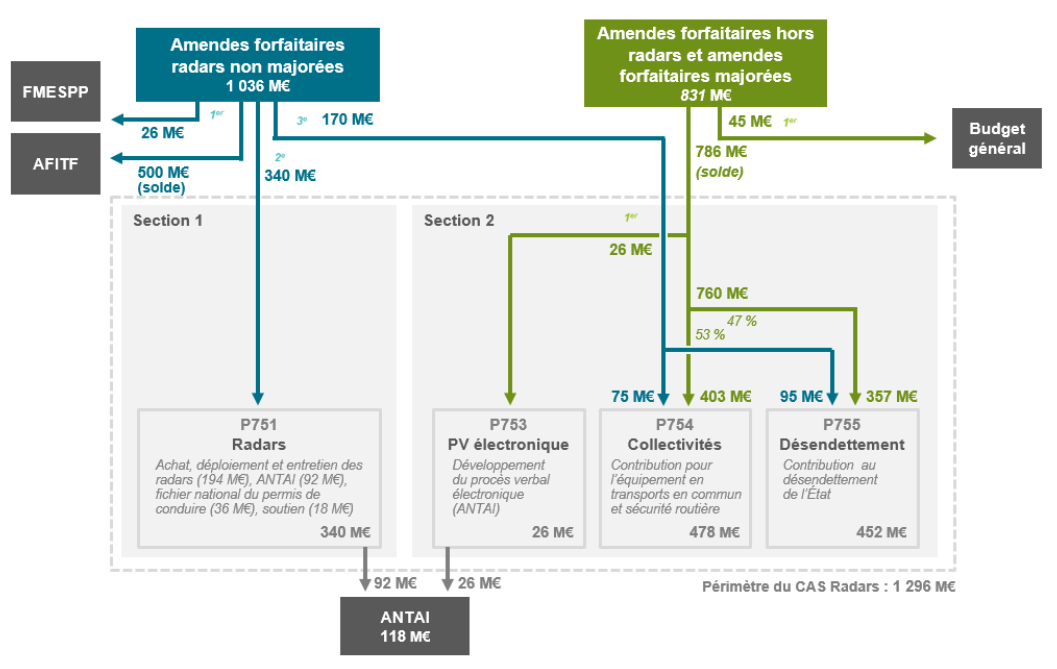

Le schéma ci-dessous récapitule les affectations des trois recettes entre les deux sections et les quatre programmes décrits supra , à compter du 1 er janvier 2019.

Schéma d'affectation du produit des amendes de

police

de la circulation et du stationnement routiers prévu par

la loi de finances pour 2019

Source : projet annuel de performances pour 2019

Pour les « AF radars » :

- une première fraction, dans la limite d' un plafond fixé en loi de finances 1 pour 2019 à 339,95 millions d'euros, vient abonder la section 1 « Contrôle automatisé » ;

- une seconde fraction, fixée également par la loi de finances pour 2019, à 170 millions d'euros, bénéficie à la section 2 « Circulation et stationnement routiers ». Une première partie de cette fraction (75 millions d'euros) est affectée au programme 754 « Contribution à l'équipement des collectivités territoriales pour l'amélioration des transports en commun, de la sécurité et de la circulation routières » de la section 2. La deuxième partie de la fraction - 95 millions d'euros - est affectée au programme 755 « Désendettement de l'État ». Le solde , estimé à 500 millions d'euros en 2019 et variable selon les années, bénéficie à l'AFITF.

Pour les « AF hors radars » et les « AFM » :

- 45 millions d'euros sont affectés au budget général ;

- le solde , estimé à 786 millions d'euros en 2019, variable selon les années, vient alimenter la section 2 du CAS dont :

• une première fraction, définie chaque année en loi de finances, est orientée vers le programme 753 (« PV électroniques »), soit 26,2 millions d'euros pour l'année 2019 ;

• une seconde fraction, qui est ensuite répartie à raison de 53 % pour le programme 754, soit 403 millions d'euros en 2019, en sus des 75 millions d'euros perçus au titre des « AF radars », et 47 % pour le programme 755 (« Désendettement de l'État »), soit 357 millions d'euros, en sus des 95 millions d'euros perçus au titre des « AF radars ».

II. LE DISPOSITIF PROPOSÉ

A. UNE LIMITATION DU PRODUIT DES AMENDES FORFAITAIRES AFFECTÉES AU CAS A 304,95 MILLIONS D'EUROS

Le présent article abaisse, à hauteur de 205 millions d'euros, le produit des amendes forfaitaires issues du contrôle automatisé affecté au CAS.

Ce plafond, fixé en 2019 à 509,95 millions d'euros par la loi de finances initiale pour 2018, serait ainsi ramené à 304,95 millions d'euros.

En conséquence, le plafond de la première section « Contrôle automatisé » du compte spécial est réduit de 339,95 à 282,95 millions d'euros, soit une diminution de 57 millions d'euros, et celui de la seconde section « Circulation et stationnement routiers » est réduit de 170 millions d'euros à 22 millions d'euros, soit une diminution de 148 millions d'euros.

Plafond de recettes par section du CAS « Radars » en provenance des amendes forfaitaires perçues par la voie des systèmes automatiques

(en millions d'euros)

|

Évolution juridique |

Plafond de la section 1

|

Plafond de la section 2 Circulation et stationnement routiers (C) |

Plafond de recettes provenant des AF radars

|

|

LFI 2019 |

339,95 |

170,00 |

509,95 |

|

LFR 2019 |

282,95 |

22,00 |

304,95 |

Source : projet annuel de performances 2019

B. L'ABAISSEMENT DE LA LIMITE AFFECTÉE AU CAS ENGENDRE UNE AUGMENTATION DE 205 MILLIONS D'EUROS DU SOLDE DES AMENDES FORFAITAIRES RADARS VERSÉ À L'AFITF

La modification de ces deux plafonds est justifiée par la nécessité de contenir la diminution du montant perçu par l'AFITF. En effet, la baisse de recettes pour les amendes de contrôle automatisé serait d'environ 436 millions d'euros (recettes estimés à 600 millions d'euros au lieu de 1 036 millions d'euros), et serait supportée uniquement par l'AFITF qui dispose du reliquat. Ce dernier baisserait ainsi de 500 millions prévu initialement à 66 millions d'euros. Cette situation risquerait de menacer une partie de ses engagements financiers.

Dès lors, avec cet ajustement, l'AFITF verrait son financement réduit, mais de manière plus limitée. Elle percevrait 269,05 millions d'euros.

Répartition des amendes forfaitaires issues des radars en 2019

(en millions d'euros)

|

Amendes forfaitaires issues des radars |

Avant PLFR |

Après PLFR |

Évolution |

|

total |

1035,95 |

600,00 |

-42% |

|

dont |

|||

|

section 1 (751) |

339,95 |

282,95 |

-17% |

|

section 2 (754 et 755) |

170,00 |

22,00 |

-87% |

|

AFITF |

500,00 |

269,05 |

-46% |

|

FMESPP |

26,00 |

26,00 |

0% |

Source : commission des finances

Ainsi, la conjonction de la diminution de l'estimation du produit des recettes des amendes forfaitaires, et le plafonnement de l'affectation de ce produit au CAS à hauteur de 304,95 millions d'euros, engendre :

- une diminution du solde versé à l'AFITF, conformément au II de l'article 49 de la loi de finances initiale pour 2006. Celle-ci percevrait environ 269,5 millions d'euros, au lieu de 500 millions d'euros prévus par la loi de finances initiale pour 2019 ;

- une affectation du produit des amendes forfaitaires radars non majorées limitée à 282,95 millions d'euros au lieu de 339,95 millions d'euros pour la section 1 du CAS « Contrôle de la circulation et du stationnement routiers », et 22 millions d'euros au lieu de 170 millions d'euros pour la section 2 du même CAS

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE

En première lecture, l'Assemblée nationale a adopté le présent article sans modification

IV. LA POSITION DE VOTRE COMMISSION DES FINANCES

A. UN MAINTIEN DES MOYENS DE L'AFITF JUSTIFIÉ PAR LA NÉCESSITÉ D'ENRAYER LA DÉGRADATION DU RÉSEAU ROUTIER NATIONAL

Compte tenu du contexte d'amélioration fragile de l'accidentalité routière, la diminution des recettes affectées au CAS, s'avère a priori peu opportune .

Néanmoins, cette diminution est accompagnée d'un renforcement des moyens accordés à l'AFITF . Or, comme l'a souligné le récent rapport d'information sénatorial 11 ( * ) de la commission de l'aménagement du territoire et du développement durable, l'état du réseau routier et d'une partie du réseau autoroutier national tend à se dégrader depuis plusieurs années.

B. UNE CHUTE DES RECETTES ISSUES DES RADARS EN COURS D'ANNÉE

Cette augmentation des crédits contribuerait d'autant mieux à consolider le budget de l'AFITF que le produit des recettes issues des amendes forfaitaires radars dont bénéficie chaque année l'agence, habituellement difficile à évaluer avec certitude, a été de surcroît très fortement touché par les dégradations de radars, notamment au premier trimestre 2019.

C. DES INCERTITUDES IDENTIQUES POUR 2020

Toutefois votre rapporteur général s'interroge sur la cohérence de cette annulation avec le niveau des crédits dont bénéficie , dans le cadre du projet de loi de finances pour 2020, la section 1 « Contrôle automatisé » et son programme 751 « Dispositifs de sécurité routière », dont le plafond est de 339,54 millions d'euros.

En effet, l'estimation des amendes forfaitaires radars pour 2020 est de 729 millions d'euros et le solde prévu pour l'AFITF de 193 millions d'euros.

Une situation similaire (insuffisance de recettes radars, puis diminution de l'affectation au CAS pour compenser la baisse de recettes de l'AFITF) risque de se produire fin 2020.

Or, dans le projet de loi de finances pour 2020, figure un objectif de déploiement de radars ambitieux, avec notamment 800 radars tourelles. Les besoins de financement financements risquent de rendre ainsi plus difficile un ajustement identique en faveur de l'AFITF.

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, votre commission vous propose de ne pas adopter cet article.

ARTICLE 3

(Art. 5 de la loi n° 2015-1786 du 29 décembre 2015 de

finances rectificative pour 2015)

Ajustement des recettes du compte

d'affectation spéciale (CAS) « Transition

énergétique »

. Commentaire : cet article procède à un ajustement à la baisse du montant de taxe intérieure de consommation sur les produits énergétiques (TICPE) affecté au compte d'affectation spéciale (CAS) « Transition énergétique », compte tenu de la diminution des charges de service public de l'énergie pour 2019 constatée par la Commission de régulation de l'énergie (CRE).

I. LE DROIT EXISTANT

Le compte d'affectation spéciale (CAS) « Transition énergétique », créé par l'article 5 de la loi n° 2015-1786 du 29 décembre 2015 de finances rectificative pour 2015, est chargé de retracer l'ensemble des dépenses de l'État spécifiquement liées à la transition énergétique, les autres charges du service public de l'énergie étant portées par le programme 345 « Service public de l'énergie » de la mission « Écologie, développement et mobilité durables ».

Il comprend deux programmes .

L e programme 764 « Soutien à la transition énergétique » , d'une part, finance :

- le soutien aux énergies renouvelables électriques, c'est-à-dire la compensation aux opérateurs du service public de l'électricité des charges imputables à leurs missions de service public , liées aux contrats d'obligation d'achat ou de complément de rémunération conclus avec des installations de production électrique à partir d'une source renouvelable 12 ( * ) ;

- le soutien à l'effacement de consommation électrique, c'est-à-dire les primes d'effacement versées aux entreprises lauréates d'appels d'offres incitant au développement des effacements de consommation ;

- le soutien à l'injection de bio-méthane, c'est-à-dire la compensation des charges imputables aux obligations de service public assignées aux fournisseurs de gaz naturel au titre de l'obligation d'achat de biogaz 13 ( * ) ;

- la réalisation d'études techniques de qualification des sites d'implantation pour des projets de production d'électricité d'origine renouvelable sur lesquels portent les procédures de mise en concurrence prévue par le code de l'énergie, ou les dépenses relatives à l'organisation matérielle des consultations du public en lien avec la mise en oeuvre de ces procédures , s'agissant notamment du choix des sites d'implantation .

Le programme 765 « Engagements financiers liés à la transition énergétique » , d'autre part, finance :

- le remboursement du déficit de compensation accumulé auprès d'Électricité de France (EDF) entre 2009 et 2015 ;

- les versements au profit de la Caisse des dépôts et consignations (CDC) correspondant à des demandes de remboursement partiel au profit des entreprises qui bénéficiaient du plafonnement de l' « ancienne » contribution au service public de l'énergie (CSPE) 14 ( * ) au titre de leurs consommations pour les années 2013, 2014 et 2015 (ces plafonnements donnent en effet lieu à des remboursements jusqu'à trois ans après l'exercice concerné).

Toutes les dépenses du CAS sont des dépenses de compensation dont le montant est fixé par une autorité administrative indépendante , la Commission de régulation de l'énergie (CRE), dans les délibérations relatives aux charges de service public de l'énergie qu'elle rend tous les ans au mois de juillet.

Dans ses décisions annuelles, la CRE arrête le montant définitif des dépenses de l'année n-1, révise les prévisions de dépenses pour l'année n qu'elle avait réalisées au mois de juillet précédent et prévoit les dépenses du CAS pour l'année n+1.

Pour 2019, le montant des dépenses du CAS « Transition énergétique » a ainsi été fixé par la loi de finances initiale pour 2019 15 ( * ) à 7 279,4 millions d'euros en autorisations d'engagement (AE) et en crédits de paiement (CP) sur le fondement de la délibération de la Commission de régulation de l'énergie n° 2018-156 du 12 juillet 2018 relative à l'évaluation des charges de service public de l'énergie pour 2019.

En conséquence, la même loi de finances initiale pour 2019 a déterminé au I de l'article 5 de la loi n° 2015-1786 du 29 décembre 2015 de finances rectificative pour 2015 les montants de taxe intérieure sur les houilles, les lignites et les cokes (TICC) et de taxe intérieure de consommation sur les produits énergétiques (TICPE) affectés au CAS « Transition énergétique » pour lui permettre d'être à l'équilibre et de financer l'intégralité de ses dépenses , à savoir 1 million d'euros de TICC et 7 246,4 millions d'euros de TICPE.

Venaient s'y ajouter les revenus tirés de la mise aux enchères des garanties d'origine de l'électricité renouvelable 16 ( * ) , déduction faite des frais de gestion de cette mise aux enchères et des frais d'inscription au registre électronique des garanties d'origine, évalués à 32 millions d'euros en 2019.

II. LE DISPOSITIF PROPOSÉ

La Commission de régulation de l'énergie (CRE), chargée d'établir le montant des charges de service public de l'énergie , a estimé dans sa délibération n° 2019-172 du 11 juillet 2019 que les dépenses du CAS « Transition énergétique » en 2019 représenteraient finalement 6 722,8 millions d'euros contre 7 279,4 millions d'euros initialement prévus, soit 556,6 millions d'euros de moins que ce qu'elle avait anticipé dans sa décision n° 2018-156 du 12 juillet 2018.

En particulier, les dépenses portées par le programme 764, dont la majeure partie est constituée par le soutien au développement des énergies électriques renouvelables , s'élèveront à 4 869 millions d'euros en 2019, contre 5 440 millions d'euros prévus en loi de finances initiale.

Cette diminution, qui constitue une bonne nouvelle pour les finances publiques, est intégralement due à la hausse des prix du marché de gros de l'électricité intervenue depuis deux ans. Une augmentation de 1 euro par mégawattheure de ces prix se traduit en effet par une baisse des surcoûts pris en charge par l'État de plus de 50 millions d'euros (et inversement en cas de baisse des prix du marché de gros).

En conséquence, le présent article 2 fixe un nouveau montant d'affectation de TICPE pour le CAS « Transition énergétique » plus bas que celui qui était prévu en loi de finances initiale pour 2019 . Ce montant de 6 716,8 millions d'euros permet ainsi d'équilibrer le CAS sans que ne se constitue un excédent .

À noter que ce montant prend en compte le fait que la mise aux enchères des garanties d'origine de l'électricité renouvelable ne rapportera en 2019 que 5 millions d'euros , et non 32 millions d'euros comme le prévoyait la loi de finances initiale pour 2019.

Recettes du CAS « Transition énergétique » (en euros)

|

2018

|

2019

|

2019

|

2020

|

|

|

TICPE |

6 588 671 056 |

7 246 400 000 |

6 716 834 766 |

6 276 900 000 |

|

TICC |

1 000 000 |

1 000 000 |

1 000 000 |

1 000 000 |

|

Garanties d'origine |

- |

32 000 000 |

5 000 000 |

32 000 000 |

|

Total |

6 589 671 056 |

7 279 400 000 |

6 722 834 766 |

6 309 900 000 |

Source : commission des finances, d'après les documents budgétaires

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE

L'Assemblée nationale a adopté cet article sans modification.

IV. LA POSITION DE VOTRE COMMISSION DES FINANCES

Cet article fait exactement correspondre les recettes du compte d'affectation spéciale « Transition énergétique » aux charges qu'il devra financer en 2019 , telles qu'elles ont été évaluées par la Commission de régulation de l'énergie (CRE) dans sa délibération du 11 juillet 2019.

Votre rapporteur général note, toutefois, que la baisse du besoin en recettes du CAS « Transition énergétique » profite au budget général , qui se voit attribuer 556,6 millions d'euros supplémentaires .

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, votre commission vous propose de ne pas adopter cet article.

* 8 Loi organique n° 2012-1403 du 17 décembre 2012 relative à la gouvernance et à la programmation des finances publiques.

* 9 Loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006.

* 10 Conformément à l'article 21 de la LOLF, « les comptes d'affectation spéciale retracent, dans les conditions prévues par une loi de finances, des opérations budgétaires financées au moyen de recettes particulières qui sont, par nature, en relation directe avec les dépenses concernées ».

* 11 « Infrastructures routières et autoroutières : un réseau en danger », rapport d'information n° 458 (2016-2017) de M. Hervé Maurey, président, fait au nom de la commission de l'aménagement du territoire et du développement durable, déposé le 8 mars 2017.

* 12 Les fournisseurs historiques sont tenus de conclure des contrats d'achat d'électricité produite à partir d'énergies renouvelables par les installations éligibles à l'obligation d'achat ou lauréates d'un appel d'offres, ou des contrats de complément de rémunération.

* 13 Afin de favoriser l'injection de bio-méthane dans les réseaux de transport et de distribution de gaz naturel, les fournisseurs de gaz naturel doivent conclure des contrats d'achat de bio-méthane produit par les installations éligibles à l'obligation d'achat. Le surcoût résultant de l'application de ces contrats correspond, d'une part, à la différence entre le prix d'acquisition du bio-méthane et le prix moyen constaté sur le marché de gros du gaz naturel et, d'autre part, aux coûts de gestion supplémentaires directement induits pour les fournisseurs de gaz naturel par la mise en oeuvre de ce dispositif.

* 14 Ces dispositifs étaient prévus à l'article L. 121-21 du code de l'énergie, avant la réforme opérée par la loi de finances rectificative pour 2015.

* 15 Loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019.

* 16 Décidée par l'article 13 de la loi n° 2017-227 du 24 février 2017 ratifiant les ordonnances n° 2016-1019 du 27 juillet 2016 relative à l'autoconsommation d'électricité et n° 2016-1059 du 3 août 2016 relative à la production d'électricité à partir d'énergies renouvelables, et visant à adapter certaines dispositions relatives aux réseaux d'électricité et de gaz et aux énergies renouvelables qui a inséré dans le code de l'énergie un nouvel article L. 314-14-1, lequel prévoit que les garanties d'origine seront désormais mises aux enchères par le ministre chargé de l'énergie.