Rapport général n° 140 (2019-2020) de M. Patrice JOLY , fait au nom de la commission des finances, déposé le 21 novembre 2019

Disponible au format PDF (525 Koctets)

-

LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

-

I. LE PRÉLÈVEMENT SUR RECETTES AU

PROFIT DE L'UNION EUROPÉNNE EN 2020 : UNE STABILITÉ SUJETTE

À CAUTION

-

A. EN TRÈS LÉGÈRE AUGMENTATION,

LA CONTRIBUTION DE LA FRANCE AU BUDGET EUROPÉEN EST

ÉVALUÉE À 23 MILLIARDS D'EUROS POUR 2020

-

B. L'ÉVALUATION DU MONTANT DE LA

CONTRIBUTION DE LA FRANCE AU BUDGET EUROPÉEN EST, PLUS ENCORE QUE LES

ANNÉES PRÉCÉDENTES, ENTOURÉE DE NOMBREUSES

INCERTITUDES

-

1. Alors que l'exercice 2020 constitue le dernier

du cadre financier pluriannuel, le niveau de dépenses de l'Union

européenne est difficile à anticiper

-

2. Le règlement financier du Brexit fait

peser des incertitudes substantielles

-

3. À plus long terme, le niveau de la

contribution de la France dépend de l'issue des négociations

relatives au prochain cadre financier pluriannuel

-

1. Alors que l'exercice 2020 constitue le dernier

du cadre financier pluriannuel, le niveau de dépenses de l'Union

européenne est difficile à anticiper

-

A. EN TRÈS LÉGÈRE AUGMENTATION,

LA CONTRIBUTION DE LA FRANCE AU BUDGET EUROPÉEN EST

ÉVALUÉE À 23 MILLIARDS D'EUROS POUR 2020

-

II. LES PERSPECTIVES DU BUDGET DE L'UNION

EUROPÉENNE

-

A. LE PROJET DE BUDGET POUR 2020 S'INSCRIT DANS LA

CONTINUITÉ

-

B. LA PROGRESSION DU « RESTE À

LIQUIDER » : L'EFFET « BOULE DE NEIGE » QUI

INQUIÈTE LA COUR DES COMPTES EUROPÉENNE

-

C. LES AMBITIONS REVUES À LA BAISSE DU

BUDGET DE LA ZONE EURO

-

D. LA PROCHAINE COMMISSION EUROPÉENNE

POURRAIT MOBILISER LE BUDGET DE L'UE AU SERVICE D'UNE EUROPE PLUS SOCIALE

-

A. LE PROJET DE BUDGET POUR 2020 S'INSCRIT DANS LA

CONTINUITÉ

-

I. LE PRÉLÈVEMENT SUR RECETTES AU

PROFIT DE L'UNION EUROPÉNNE EN 2020 : UNE STABILITÉ SUJETTE

À CAUTION

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

|

N° 140 SÉNAT SESSION ORDINAIRE DE 2019-2020 |

|

Enregistré à la Présidence du Sénat le 21 novembre 2019 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances , adopté par l'Assemblée nationale, pour 2020 , Par M. Albéric de MONTGOLFIER, Rapporteur général, Sénateur |

|

TOME II Fascicule 2 Affaires européennes |

|

Rapporteur spécial : M. Patrice JOLY |

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Philippe Dominati, Charles Guené, Jean-François Husson, Mme Christine Lavarde, MM. Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Jean Bizet, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . |

|

Voir les numéros : Assemblée nationale ( 15 ème législ.) : 2272 , 2291 , 2292 , 2298 , 2301 à 2306 , 2365 , 2368 et T.A. 348 Sénat : 139 et 140 à 146 (2019-2020) |

LES PRINCIPALES

OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

|

1 . Pour l'exercice 2020, la contribution totale de la France au budget de l'Union européenne est estimée à 23,2 milliards d'euros , dont 21,3 milliards d'euros de prélèvement sur recettes (PSRUE) et 1,8 milliard d'euros de droits de douane versés directement au budget de l'Union européenne. Le PSRUE pour 2020 est supérieur de 692 millions d'euros par rapport au montant exécuté en 2018, soit une progression de 3,4 % , et de 143 millions d'euros par rapport au montant actualisé pour 2019. 2. La contribution de la France au budget de l'Union européenne aurait dû significativement augmenter en 2020, qui constitue le dernier exercice budgétaire du cadre financier pluriannuel pour les années 2014 à 2020. Ainsi, la loi de programmation des finances publiques (LPFP) pour les années 2018 à 2022 avait anticipé une hausse de 3,4 % du montant du PSRUE entre 2019 et 2020 . Toutefois, le projet de loi de finances pour 2020 prévoit une progression plus mesurée, de l'ordre de 0,7 %, en rapport avec le rythme prévisionnel de consommation des crédits qui reste désespérément faible, et ne contribue pas au soutien de l'activité économique autant qu'il le devrait. 3. Si l'évaluation du montant du prélèvement sur recettes en loi de finances constitue toujours un exercice délicat, celui prévu pour 2020 est soumis à de nombreux aléas . D'une part, il est conditionné par le rythme de consommation des fonds européens , en particulier ceux relatifs à la politique de cohésion, alors que le cadre financier pluriannuel s'achève fin 2020. D'autre part, le règlement financier du « Brexit » fait peser des incertitudes sur le montant évalué. 4. En 2018, la France n'est plus le deuxième mais le troisième contributeur au budget de l'Union européenne , derrière l'Allemagne et le Royaume-Uni. Toutefois, elle demeure le deuxième bénéficiaire des dépenses de l'Union européenne en volume, étant donné que les dépenses réalisées en France ont progressé de 9 % pour s'établir à 14,8 milliards d'euros . 5. À plus long terme, le niveau de la contribution de la France au budget de l'Union sera évidemment déterminé par l'issue des négociations relatives au prochain cadre financier pluriannuel. À l'heure actuelle, ces dernières peinent à surpasser les clivages budgétaires entre les différents États membres, traduisant des visions asymétriques de l'avenir de l'Union européenne à 27 États membres . 6. Le projet de budget de l'Union européenne pour 2020, présenté le 5 juin 2019, s'inscrit dans la continuité du précédent. La Commission européenne a proposé un montant de 168,3 milliards d'euros en crédits d'engagement , soit une hausse de 1,3 % par rapport à 2019, et de 153,6 milliards d'euros en crédits de paiement , soit une hausse de 3,5 % . Le Parlement européen s'est opposé à ce projet de budget en octobre dernier, et a proposé une hausse significative, de deux milliards d'euros environ, des dépenses en faveur du climat , en ligne avec les priorités affichées par l'agenda de la prochaine Commission européenne. 7. Budget charnière entre la fin du cadre financier pluriannuel et le renouvellement institutionnel issu des élections européennes de mai 2019 , l'année 2020 sera déterminante pour définir les priorités budgétaires de l'Union européenne pour les sept années à venir avec l'adoption d'un nouveau cadre financier pluriannuel. Celui-ci devrait intégrer une ligne budgétaire dédié à un « instrument budgétaire pour la convergence et la compétitivité » de la zone euro, dont l'enveloppe reste à définir, et le renforcement des actions en matière environnementale et dans le domaine social, en résonance avec les attentes de nos concitoyens européens, tels que les résultats des élections européennes ont permis de les appréhender. 8. Alors que les appels à la relance budgétaire se multiplient au sein de l'Union européenne afin de résorber les déséquilibres macroéconomiques qui fragilisent la stabilité économique, votre rapporteur spécial regrette qu'une enveloppe budgétaire plus ambitieuse n'ait pas été retenue pour cet « instrument budgétaire pour la convergence et la compétitivité » à l'issue de ces négociations de longue haleine. 9. L'installation de la prochaine Commission européenne d'ici la fin de l'année a permis d'établir les priorités de l'Union européenne pour les prochaines années. Parmi l'agenda présenté par Ursula von der Leyen, celle-ci a ouvert la voie à un système européen de réassurance des prestations chômage . En déclarant souhaiter « une meilleure protection pour ceux qui perdent leur emploi lorsque notre économie est sévèrement touchée », elle a placé ce système au coeur du débat relatif à la fonction de stabilisation du budget européen. Sans constituer une spécificité de « instrument budgétaire pour la convergence et la compétitivité » de la zone euro, le budget de l'Union européenne pourrait constituer un vecteur de ce système de réassurance . |

|

L'article 49 de la loi organique relative aux lois de finances (LOLF) fixe au 10 octobre la date limite pour le retour des réponses aux questionnaires budgétaires. À cette date, 100 % des réponses étaient parvenues à votre rapporteur spécial en ce qui concerne les crédits dédiés à la participation de la France au budget de l'Union européenne. |

I. LE PRÉLÈVEMENT SUR RECETTES AU PROFIT DE L'UNION EUROPÉNNE EN 2020 : UNE STABILITÉ SUJETTE À CAUTION

Le prélèvement sur recettes au profit de l'Union européenne (PSRUE) constitue la part essentielle de la contribution de la France au budget de l'Union européenne. Il est défini à l'article 6 de la loi organique relative aux lois de finances (LOLF) 1 ( * ) comme « un montant déterminé de recettes de l'État [...] rétrocédé directement au profit [...] des Communautés européennes en vue de couvrir des charges incombant à ces bénéficiaires ». Comme le prélèvement sur recettes au profit des collectivités territoriales, il doit être « dans [sa] destination et [son] montant » défini et évalué « de façon précise et distincte ».

Il est composé des variables suivantes :

- les ressources rétrocédées au budget de l'UE, à savoir la ressource relative à la taxe sur la valeur ajoutée (TVA) , qui correspond à 0,3 % d'une assiette harmonisée pour l'ensemble des États membres, et la ressource fondée sur le revenu national brut (RNB), dite « ressource RNB » ;

- divers éléments dont la contribution à la correction britannique , les corrections accordées à d'autres États membres ou encore les éventuels intérêts de retard au titre du versement des droits de douane.

Les ressources propres traditionnelles (RPT) - droits de douane et, jusqu'à la fin de l'année 2017, les cotisations sur le sucre - constituent des ressources perçues par les États membres pour le compte de l'Union européenne. Elles ne sont plus incluses depuis 2010 dans le champ du prélèvement sur recettes, et elles sont versées directement au budget de l'Union européenne. En 2018, les droits de douane, nets des frais de perception 2 ( * ) , versés par la France se sont élevés à 1,7 milliard d'euros .

Par conséquent, le périmètre de la contribution française au budget européen est plus large que celui du prélèvement sur recettes.

Conformément à l'obligation fixée par la loi organique relative aux lois de finances, le projet de loi de finances initiale fournit chaque année une évaluation du montant du prélèvement sur recettes reversé par la France au budget européen.

À titre préalable, votre rapporteur rappelle qu'en raison du calendrier d'examen du projet de budget de l'Union européenne pour 2020, concomitant à celui du projet de loi de finances de la France pour 2020, le montant prévisionnel inscrit dans le projet de loi de finances est susceptible d'être réévalué au cours du débat parlementaire (cf. infra) .

Ainsi, en 2018, l'Assemblée nationale a adopté en nouvelle lecture un amendement 3 ( * ) , à l'initiative du Gouvernement, visant à minorer de 72 millions d'euros le montant du prélèvement sur recettes, afin de tenir compte du budget adopté par le Parlement européen le 13 décembre 2018.

A. EN TRÈS LÉGÈRE AUGMENTATION, LA CONTRIBUTION DE LA FRANCE AU BUDGET EUROPÉEN EST ÉVALUÉE À 23 MILLIARDS D'EUROS POUR 2020

1. Le prélèvement sur recettes devrait progresser d'environ 143 millions d'euros

L' article 36 du projet de loi de finances pour 2020 évalue le montant du prélèvement sur recettes reversé au budget de l'Union européenne à 21,337 milliards d'euros.

Si cette évaluation est inférieure de 106 millions d'euros à celle qui avait été inscrite en loi de finances pour 2019, cette dernière a fait l'objet d'une révision à la baisse en cours d'exercice .

Ainsi, en intégrant les budgets rectificatifs 1 à 4 présentés par la Commission européenne, le Gouvernement estime que le prélèvement sur recettes au profit de l'Union européenne pour 2019 devrait s'établir à 21,194 milliards d'euros 4 ( * ) , soit 143 millions d'euros de moins que le montant prévu pour 2020 .

Cette révision en cours d'exercice 2019 laisse présager une sous-exécution d'environ 250 millions d'euros par rapport au montant inscrit en loi de finances initiale, même si ce montant reste « soumis à plusieurs aléas liés au Brexit et à l'adoption de l'ensemble des budgets rectificatifs par le Parlement européen » 5 ( * ) .

La loi de programmation des finances publiques (LPFP) pour les années 2018 à 2022 6 ( * ) prévoit une montée en charge progressive du montant du prélèvement sur recettes, à mesure de l'accroissement de la consommation des fonds européens, déterminant du niveau de dépenses de l'Union européenne au cours du cadre financier pluriannuel. Ainsi, la LPFP prévoit une hausse de 3,4 % entre 2019 et 2020 du montant du prélèvement sur recettes .

Or, le projet de loi de finances pour 2020 ne prévoit qu'une augmentation de 0,7 % du montant du prélèvement sur recettes pour 2020. Cette moindre progression résulterait du fait que les prévisions initiales de consommation des fonds par les États membres étaient trop optimistes, en particulier pour les fonds de la politique de cohésion (rubrique 1b, cf. infra ).

Cette année encore, si le prélèvement sur recettes constituait une mission budgétaire à proprement dit, elle serait le quatrième poste de dépenses de l'État pour 2020 , après les missions « enseignement scolaire », « défense », « recherche et enseignement supérieur », et « solidarité, insertion et égalité des chances ».

Évolution du prélèvement sur recettes au profit de l'Union européenne

(en millions d'euros)

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Crédits votés en LFI |

20 224 |

20 742 |

20 169 |

18 690 |

19 912 |

21 443 |

|

Crédits exécutés |

20 347 |

19 702 |

18 996 |

16 380 |

20 645 |

21 194* |

|

Écart LFI/exécution |

123 |

- 1 040 |

- 1 173 |

- 2 310 |

733 |

- 249 |

|

Écart LFI/exécution en pourcentage |

0,6 % |

- 5 % |

- 5,8 % |

- 12,4 % |

3,7 % |

- 1,2 % |

* Prévision actualisée pour 2019 fournie dans Voies et moyens, tome I annexé au projet de loi de finances pour 2020.

Source : commission des finances du Sénat, à partir des documents budgétaires

L'évaluation du prélèvement sur recettes est fondée sur les prévisions de recettes et de dépenses de l'Union européenne, c'est-à-dire :

- d'une part, sur le besoin de financement de l'Union européenne pour 2020, estimé à partir des crédits de paiement prévus dans le projet de budget européen pour 2020 , des éventuels budgets rectificatifs , et du solde du budget européen 2019 qui sera reporté sur le solde de 2020. Ce dernier solde ne sera connu qu'à compter du premier semestre de l'année 2020 ;

- d'autre part, sur les données prévisionnelles relatives aux ressources propres assises sur la TVA et la RNB, des hypothèses de recouvrement des droits de douane, ainsi que du montant de la correction britannique .

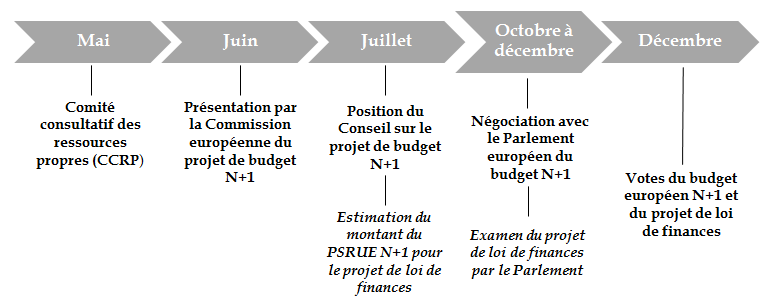

Ces données sont fournies par la Commission européenne lors du comité consultatif des ressources propres (CCRP) qui se tient chaque année en mai. Les hypothèses retenues pour l'année N, fournies en N-1, font ensuite l'objet d'une révision lors du CCRP de l'année N, ce qui peut se traduire par l'élaboration d'un budget rectificatif .

Calendrier déterminant l'évaluation du montant du PSRUE

Source : commission des finances du Sénat, à partir des documents budgétaires

Votre rapporteur spécial relève que la Commission européenne a proposé un changement méthodologique en 2018 pour évaluer le montant des droits de douane perçus par l'Union européenne. Au lieu de fonder ses évaluations sur les prévisions macroéconomiques, la Commission européenne estime désormais le montant des droits de douane à partir de la moyenne des droits perçus sur les quatre derniers mois de l'année , et en l'étendant jusqu'à la fin de l'année 7 ( * ) .

Cette évolution méthodologique a été justifiée par le fait que la Commission européenne avait tendance à surévaluer les droits de douane à percevoir, entraînant des ajustements à la hausse des contributions nationales des États membres en cours de gestion, pour pallier la différence.

En 2018, ce changement de méthode de calcul avait conduit à minorer les droits de douane de 22 milliards d'euros à 20,2 milliards d'euros, ce qui s'est traduit par une hausse de la contribution française de 466 millions d'euros 8 ( * ) .

Ainsi, la contribution des États membres s'ajuste selon le niveau de dépenses d'une part, et l'évolution des ressources d'autre part, de l'Union européenne. Dans cette perspective, elle constitue une « ressource d'équilibre » .

|

La ressource fondée sur le revenu national brut (RNB) Le RNB est un agrégat proche du produit intérieur brut (PIB) qui mesure le revenu total des agents résidant sur le territoire français . On passe du PIB au RNB en ajoutant les flux de revenus reçus de l'étranger et en retranchant les flux de revenus versés à l'étranger. Le montant de la ressource RNB versé par chaque État membre est obtenu par l'application d'un taux d'appel à l'assiette RNB de l'État considéré . Les prévisions d'assiette réalisées par les États membres sont confrontées à celles de la Commission européenne et un compromis, généralement médian, est adopté. La ressource RNB étant la ressource d'équilibre du budget de l'Union , le taux d'appel est fonction de la différence entre les dépenses inscrites au budget de l'Union et la somme des autres ressources de l'Union (TVA, ressources propres traditionnelles et ressources diverses). Il est ainsi obtenu en divisant le besoin en ressource manquant par la somme des assiettes RNB de l'ensemble des États membres. Il est donc susceptible d'évoluer en cours d'exercice si un budget rectificatif modifie le besoin de ressource RNB (majoration ou minoration des dépenses non intégralement compensées par l'évolution des autres ressources ou modification du produit des autres ressources). Source : annexe au projet de loi de finances pour 2020 « Relations financières avec l'Union européenne |

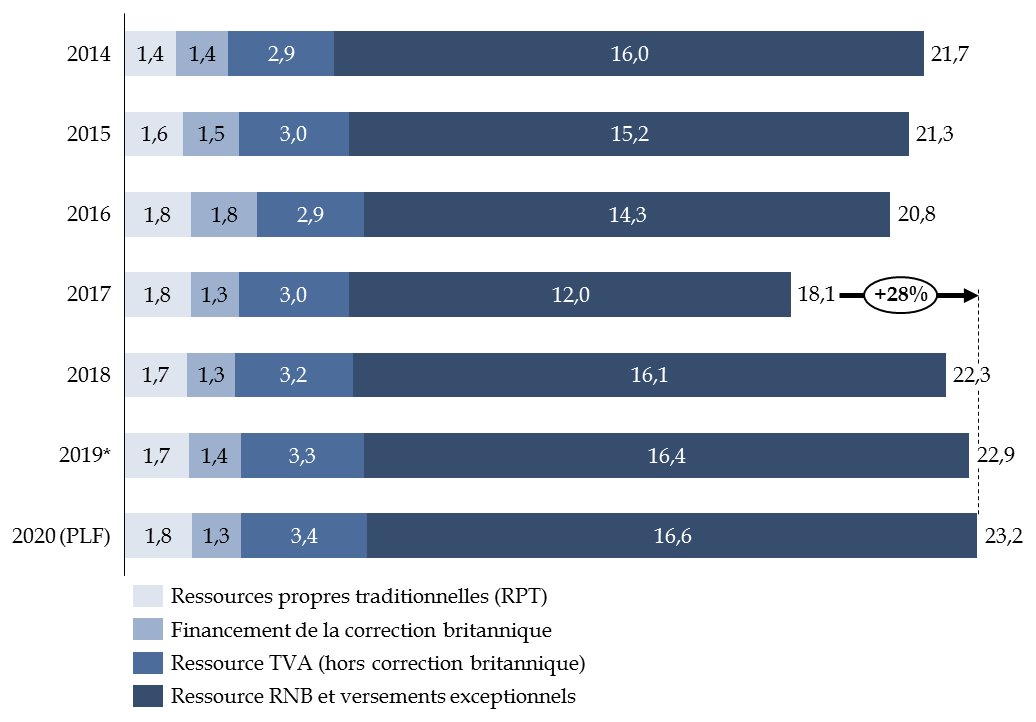

Pour l'exercice 2020, le montant de la ressource TVA reversée par la France à l'Union européenne est estimé à 4,8 milliards d'euros , dont 1,3 milliard d'euros au titre de la correction britannique . Le montant de la ressource RNB est estimé à 16,6 milliards d'euros . Les droits de douane , nets des frais de perception, sont évalués à 1,8 milliard d'euros pour 2020.

Au total, la contribution française au budget de l'Union européenne est évaluée à 23,2 milliards d'euros pour 2020 9 ( * ) , contre 22,9 milliards d'euros en 2019, en intégrant les prévisions réactualisées.

Décomposition de la contribution de la France au budget de l'Union européenne (PSRUE + RPT)

(en milliards d'euros)

* la décomposition pour 2019 tient compte de l'actualisation du prélèvement sur recettes fournie dans le projet de loi de finances pour 2020.

Source : commission des finances du Sénat, à partir des documents budgétaires

2. Après avoir perdu sa place de deuxième contributeur en 2017, la France perd en 2018 celle de premier bénéficiaire en volume des dépenses de l'Union européenne

Depuis 2017, la France n'est plus le deuxième, mais le troisième contributeur net en volume au budget de l'Union européenne , derrière l'Allemagne et le Royaume-Uni.

En tant que contributeur net, la France présente en effet un solde net négatif estimé à 7,4 milliards d'euros selon la méthode comptable, ou 7,1 milliards d'euros selon la méthode de calcul de la Commission européenne ( cf. infra ).

|

Les différentes méthodes de calcul du solde net d'un État membre La méthode dite comptable calcule le solde net par simple différence entre la contribution d'un État membre au budget de l'Union européenne au titre de l'ensemble des ressources propres, y compris les ressources propres traditionnelles nettes des frais de perception, et le montant des dépenses européennes effectuées dans cet État membre, y compris les dépenses administratives. La méthode dite de la correction britannique calcule le solde net sans tenir compte du montant des ressources propres traditionnelles qui constituent des recettes de l'Union européenne, directement versées au budget européen. La méthode dite de la Commission européenne calcule le solde net selon la même formule que celle de la correction britannique, mais en excluant les dépenses administratives, ce qui a pour effet de rendre contributeurs nets le Luxembourg et la Belgique, qui bénéficient fortement de l'implantation des institutions européennes sur leur territoire. C'est cette méthode qui a été utilisée lors des négociations du cadre financier pluriannuel pour les années 2014 à 2020. Source : l'annexe au projet de loi de finances pour 2020 « Relations financières avec l'Union européenne » |

Comme votre rapporteur spécial l'avait déjà souligné l'année dernière, le solde net de la France continue de se dégrader depuis le début des années 2000 . D'après la direction du budget, cette dégradation résulte des élargissements successifs de l'Union européenne et de la maîtrise des dépenses agricoles depuis le cadre financier pluriannuel 2007-2013 10 ( * ) .

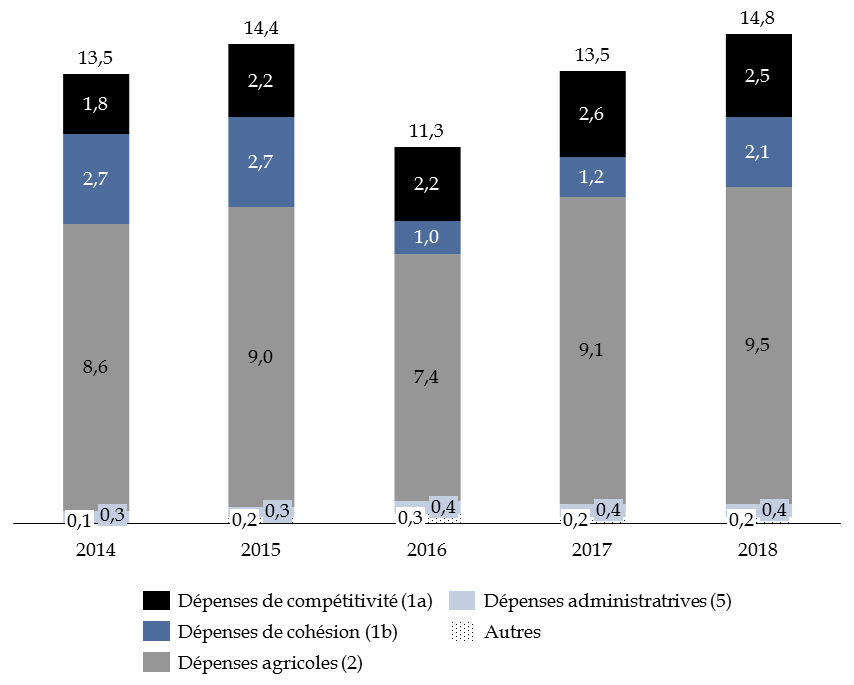

Cette dégradation du solde net a longtemps été limitée par le fait que notre pays se maintenait au rang des principaux bénéficiaires des dépenses de l'Union européenne . Ainsi, en 2017, la France était même le premier bénéficiaire en volume des dépenses de l'Union, puisque les dépenses réalisées sur notre territoire se sont élevées cette année-là à 13,5 milliards d'euros, soit 12 % des dépenses totales de l'Union européenne.

En 2018, si les dépenses européennes réalisées en France ont progressé de 9 % pour s'établir à 14,8 milliards d'euros , la France est néanmoins devenue le deuxième bénéficiaire en volume , derrière la Pologne. Toutefois, pour les dépenses agricoles uniquement, la France reste le premier bénéficiaire en volume, devant l'Espagne et l'Allemagne.

Dépenses européennes réalisées en France, par rubrique budgétaire

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

B. L'ÉVALUATION DU MONTANT DE LA CONTRIBUTION DE LA FRANCE AU BUDGET EUROPÉEN EST, PLUS ENCORE QUE LES ANNÉES PRÉCÉDENTES, ENTOURÉE DE NOMBREUSES INCERTITUDES

1. Alors que l'exercice 2020 constitue le dernier du cadre financier pluriannuel, le niveau de dépenses de l'Union européenne est difficile à anticiper

L'exercice budgétaire 2020 constitue le dernier de l'actuel cadre financier pluriannuel 2014-2020. Or, les dernières années du cadre financier pluriannuel sont habituellement marquées par une nette progression du niveau de dépenses de l'Union européenne , notamment en raison du décaissement des crédits relatifs à la politique de cohésion.

Cette évolution à la hausse du niveau de dépenses de l'Union européenne se traduit mécaniquement par une contribution accrue des États membres au budget de l'Union européenne .

Comme l'a noté la mission d'information du Sénat relative à la sous-utilisation chronique des fonds européens en France , à laquelle votre rapporteur spécial a participé, la montée en charge progressive des fonds européens n'est pas inédite. « L'utilisation limitée des fonds européens durant les premières années de programmation s'explique par de nombreux facteurs, tels que les délais requis par la désignation des autorités de gestion, le temps nécessaire à l'élaboration des maquettes et l'identification des projets ou encore les problèmes rencontrés dans le développement des systèmes d'information » 11 ( * ) .

Par exemple, en octobre 2019, le taux de paiement des crédits des fonds européens structurels et d'investissement (FESI) ne s'élevait qu'à 36 % pour l'ensemble des États membres de l'Union européenne.

Si le décaissement progressif des dépenses de l'Union européenne correspond à un cycle naturel de dépenses pluriannuelles, il ne peut être occulté que l'actuel cadre financier pluriannuel a connu des retards plus importants au démarrage que le cadre financier pluriannuel précédent.

Ainsi, la Cour des comptes européenne a relevé que le taux de paiement des FESI fin 2018 s'élevait à 27 % , soit 5 points de moins que le taux de paiement constaté à la fin de l'année 2011 12 ( * ) , c'est-à-dire à la fin de la cinquième année du précédent cadre financier pluriannuel.

En tout état de cause, une accélération du versement des crédits de paiement en cette fin de cycle n'est pas à exclure. Les retards « à l'allumage » constatés au début de l'actuel cadre financier pluriannuel rendent difficile tout exercice de prévision relative au niveau de dépenses de l'Union européenne pour 2020.

2. Le règlement financier du Brexit fait peser des incertitudes substantielles

Les hypothèses de dépenses et de recettes présentées par la Commission européenne au CCRP de mai dernier reposent sur le fait que le Royaume-Uni honorera ses engagements financiers envers l'Union européenne , tel qu'il l'avait promis en décembre 2017. Le Royaume-Uni s'était alors engagé à participer au financement du budget de l'Union européenne jusqu'en 2020, soit jusqu'à l'extinction de l'actuel cadre financier pluriannuel.

Néanmoins, le climat d'incertitude politique constaté à la fin du mois d'octobre dernier, à l'issue de l'annonce d'un nouvel accord de retrait trouvé entre les négociateurs britanniques et les négociateurs européens, a laissé planer le doute sur la fiabilité des engagements du Royaume-Uni.

Or, si le Royaume-Uni ne versait pas sa contribution au budget de l'Union européenne en 2020, le manque à gagner pour ce dernier pourrait s'élever entre 12 et 14 milliards d'euros environ , d'après la direction générale du Trésor.

Pour combler cette perte de recettes, la Commission européenne envisagerait d'augmenter les contributions nationales des États membres d'une part, et de procéder à des coupes budgétaires dans les politiques communes de l'Union européenne , telles que la politique de cohésion ou la politique agricole commune, d'autre part.

Reprenant les inquiétudes du Sénat exprimées à plusieurs reprises, le Gouvernement français a manifesté son désaccord à l'encontre de ce « plan » budgétaire . Ainsi, à l'occasion du débat postérieur au Conseil européen des 17 et 18 octobre dernier, la secrétaire d'État chargée des affaires européennes, Amélie de Montchalin, a déclaré au Sénat le 22 octobre 2019 que « si jamais les Britanniques venaient à ne pas payer leur contribution de 2020 (...) il faudrait alors absolument rappeler à la Commission européenne que nous nous opposons au plan qu'elle a imaginé, à savoir 6 milliards d'euros coupés dans les dépenses prévues - ce qui aurait des conséquences immédiates sur nos collectivités locales - et un appel à contribution des États membres de 6 milliards, soit plus d'un milliard d'euros pour la France » 13 ( * ) .

D'autres pistes ont été évoquées pour combler le non-versement par les britanniques de leur contribution. Ainsi, la Secrétaire d'État Amélie de Montchalin a indiqué aux sénateurs qu'il fallait mener « un travail technique sur ce sujet, peut-être par la BEI, la Banque européenne d'investissement, au capital de laquelle le Royaume-Uni a des parts ».

Interrogée sur cette possibilité par votre rapporteur spécial, la direction générale du Trésor a indiqué que l'étude de cette piste n'en était qu'à un stade précoce. En tout état de cause, votre rapporteur spécial constate que cette solution ne permettrait pas de résorber la totalité du manque à gagner pour l'Union européenne , et ne constituerait qu'une possibilité marginale et temporaire pour augmenter la trésorerie de l'Union européenne.

Votre rapporteur spécial considère que les dépenses de l'Union européenne, dont la mise en oeuvre est déjà suffisamment longue et pénible pour les porteurs de projets, ne doivent pas faire les frais des aléas diplomatiques des négociations de l'accord de retrait entre le Royaume-Uni et l'Union européenne .

Votre rapporteur spécial rappelle que le scénario selon lequel le Royaume-Uni ne s'acquitterait pas de sa contribution au budget européen pour 2020 est écarté si l'accord trouvé en octobre entre les négociateurs européens et britanniques est ratifié . En effet, celui-ci ne revient pas sur les engagements financiers pris par le Royaume-Uni en décembre 2017.

En cas de sortie sans accord, un « plan de contingence » 14 ( * ) a également été mis en place afin de sécuriser les dépenses de l'Union européenne au profit du Royaume-Uni en contrepartie de la contribution du Royaume-Uni au budget européen.

La perte sèche de recettes pour l'Union européenne ne se matérialiserait qu'en cas de sortie sans accord . Si celle-ci intervient au 31 janvier 2020, le Royaume-Uni ne se serait acquitté que d'un douzième de sa contribution au budget pour 2020, et les contributions nationales des États membres seraient alors augmentées. Si ce scénario n'est que l'une des possibilités envisagées, votre rapporteur spécial rappelle que les multiples rebondissements du « Brexit » nous invitent à anticiper tous les risques.

3. À plus long terme, le niveau de la contribution de la France dépend de l'issue des négociations relatives au prochain cadre financier pluriannuel

La Commission européenne a présenté le 2 mai 2018 ses propositions relatives au prochain cadre financier pluriannuel pour les années 2021 à 2027 . S'élevant à 1 135 milliards d'euros en crédits d'engagement (euros constants), ce budget pluriannuel correspondrait à 1,114 % du revenu national brut (RNB) de l'Union européenne à 27 États membres, contre 1 % actuellement . Si cette progression doit être soulignée, compte tenu du fait que l'Union européenne devra faire face au retrait de l'un de ses principaux contributeurs, le Royaume-Uni, le niveau de dépenses proposé par la Commission européenne est inférieur aux ambitions précédemment affichées. En outre, le Parlement européen s'est prononcé à plusieurs reprises en faveur d'un niveau de dépenses fixé à 1,3 % du RNB 15 ( * ) .

Alors que la Commission européenne ambitionnait d'obtenir un accord de principe sur le volume du prochain cadre financier pluriannuel avant les élections européennes de mai 2019, ce calendrier a nécessairement été perturbé par les blocages persistants entre les États membres .

La question du volume global du cadre financier pluriannuel cristallise toujours une partie de l'opposition. Ainsi, certains États membres contributeurs nets comme le Danemark, la Suède, l'Autriche, l'Allemagne et les Pays-Bas défendent l'idée d'un budget limité à 1 % du RNB à 27 États membres, au motif que le retrait du Royaume-Uni devrait se traduire par une diminution des dépenses de l'Union européenne.

Par ailleurs, la question des priorités politiques à financer continue de diviser . Alors que la Commission européenne souhaite mettre l'accent sur le financement de la recherche, de l'innovation, de la défense et de la sécurité des frontières, certains États membres, y compris la France appellent à ne pas opposer les « anciennes » politiques communes, comme la politique de cohésion, et les « nouvelles » politiques, au regard de l'importance des premières en matière de réduction des inégalités et de convergence économique.

Votre rapporteur spécial rappelle que le Sénat a pris des positions fermes quant à la préservation de la politique agricole commune (PAC) d'une part, et la politique de cohésion d'autre part.

Ainsi, il a adopté deux propositions de résolutions européennes concernant la PAC, le 6 juin 2018 16 ( * ) puis le 7 mai 2019 17 ( * ) , appelant au maintien de ses moyens budgétaires et en refusant que la PAC constitue une variable d'ajustement pour le budget de l'Union européenne. Le Sénat estime « l'état de l'agriculture européenne et française trop fragile pour faire l'objet de "coupes sombres" budgétaires » , et « déplore que la PAC soit présentée comme une "vieille politique" ayant une moindre " valeur ajoutée européenne " ».

Concernant la politique de cohésion , le Sénat a adopté une proposition de résolution le 2 juillet 2018 18 ( * ) déplorant que les propositions pour le prochain cadre financier pluriannuel entérinent une réduction des crédits qui lui sont alloués, et demandant au Gouvernement « de tenir une position ferme et exigeante sur la mobilisation des ressources nécessaires pour atteindre les objectifs stratégiques de la politique de cohésion régionale au risque, à défaut, de mettre en péril une politique européenne d'innovation, de croissance et d'inclusion sociale , décidée et mise en oeuvre au plus près des territoires ».

Pour sa part, votre rapporteur spécial estime que les propositions de la Commission européenne présentées en mai 2018 n'intègrent pas suffisamment les besoins des territoires non urbains de l'Union européenne . Ainsi, votre rapporteur spécial continue de rappeler au Gouvernement la nécessité de garantir une meilleure prise en compte des territoires ruraux dans les négociations en cours.

Outre la définition des volumes financiers, les négociations relatives au prochain cadre financier pluriannuel devraient permettre une remise à plat de certains mécanismes en matière de recettes , ce qui aurait un effet sur les contributions nationales des États membres.

Ainsi, la Commission européenne a proposé la suppression progressive des « rabais » , c'est-à-dire les mécanismes de correction des contributions de certains États membres qui, historiquement, faisaient face à de déséquilibres entre leur participation au budget européen et leur taux de retour sur les dépenses de l'Union européenne. Actuellement, outre le Royaume-Uni, l'Allemagne, l'Autriche, la Suède et les Pays-Bas bénéficient d'un mécanisme de compensation.

La disparition de la correction britannique, puis de l'ensemble des rabais, diminuerait en théorie la contribution de la France d'un montant compris entre 1 et 1,5 milliard d'euros , d'après la direction du budget. Toutefois, il serait erroné d'estimer que la contribution de la France diminuerait nécessairement, étant donné que le retrait du Royaume-Uni entrainerait, à niveau de dépenses de l'Union européenne inchangé, une hausse de la contribution de la France 19 ( * ) .

Ainsi, il n'est pas étonnant que les États membres bénéficiant du mécanisme de compensation soient les mêmes que ceux qui défendent l'idée d'un budget pluriannuel limité à 1 % du RNB à 27 États membres.

Par ailleurs, la Commission européenne a proposé de réduire de 20 % à 10 % la quote-part des droits de douane conservés par les États membres au titre des frais de perception .

Étant donné que la ressource RNB de l'Union européenne constitue la « ressource d'équilibre », l'abaissement de la part des frais de perception ne se traduirait pas par un surplus de recettes budgétaires pour l'Union européenne, mais par un changement de répartition entre les différents types de recettes alimentant son budget . De plus, toute modification du taux de retenue au titre des frais de perception modifie la répartition entre les États membres de leur contribution au titre des droits de douanes, et celle au titre de la ressource RNB .

La direction du budget a indiqué à votre rapporteur spécial que cette proposition pourrait avoir un effet non négligeable sur le montant de la contribution française. En effet, « pour la France qui, au titre de sa ressource RNB, contribue davantage en proportion par rapport à la ressource des droits de douanes, la proposition de la Commission se traduirait pour le cadre financier pluriannuel 2021-2027 par une diminution nette de sa contribution d'environ 230 millions d'euros par an en moyenne . En valeur, elle serait la principale bénéficiaire de cette modification . À l'inverse, le coût du changement de répartition serait presque entièrement supporté par deux pays : la Belgique et les Pays-Bas (...) qui par leur situation portuaire collectent beaucoup de droits de douanes » 20 ( * ) .

En tout état de cause, votre rapporteur spécial déplore que les négociations relatives au prochain cadre financier pluriannuel pâtissent d'un retard qui pourrait porter préjudice au démarrage des programmes opérationnels dès janvier 2021 . Dans cette perspective, les conclusions du Conseil européen des 17 et 18 octobre paraissent peu encourageantes, dans la mesure où le Conseil européen attend décembre prochain pour évaluer un cadre de négociations chiffré 21 ( * ) .

II. LES PERSPECTIVES DU BUDGET DE L'UNION EUROPÉENNE

A. LE PROJET DE BUDGET POUR 2020 S'INSCRIT DANS LA CONTINUITÉ

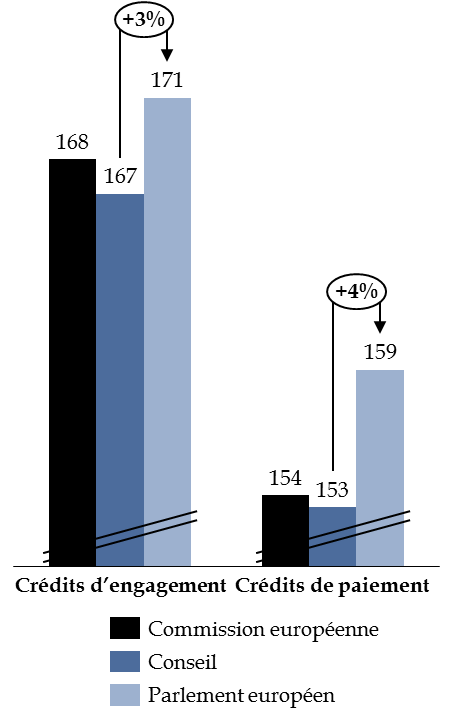

La Commission européenne a présenté le 5 juin 2019 son projet de budget pour 2020. Celui-ci s'établit à :

- 168,3 milliards d'euros en crédits d'engagement (CE) , soit une hausse de 1,3 % par rapport à celui de 2019, en incluant les budgets rectificatifs 1 à 3 ;

- 153,6 milliards d'euros en crédits de paiement (CP) , soit une hausse de 3,5 % .

Comparaison du budget 2019 avec le projet de budget

2020

de l'Union européenne

(en millions d'euros et en %)

|

Budget 2019 |

Projet budget 2020 (Commission européenne) |

Évolution 2019/2018 |

||||

|

CE |

CP |

CE |

CP |

CE |

CP |

|

|

Rubrique 1 : croissance intelligente et inclusive |

80 627 |

67 557 |

83 328 |

72 151 |

3,3 % |

6,8 % |

|

1a : compétitivité pour la croissance et l'emploi |

23 435 |

20 522 |

24 716 |

22 109 |

5,5 % |

7,7 % |

|

1b : cohésion économique, sociale et territoriale |

57 192 |

47 035 |

58 612 |

50 042 |

2,5 % |

6,4 % |

|

Rubrique 2 : croissance durable et ressources naturelles |

59 642 |

57 400 |

59 995 |

58 014 |

0,6 % |

1,1 % |

|

Rubrique 3 : sécurité et citoyenneté |

3 787 |

3 527 |

3 729 |

3 724 |

-1,5 % |

5,6 % |

|

Rubrique 4 : l'Europe dans le monde |

11 319 |

9 358 |

10 308 |

8 986 |

-8,9 % |

-4,0 % |

|

Rubrique 5 : administration |

9 943 |

9 945 |

10 324 |

10 327 |

3,8 % |

3,8 % |

|

Instruments spéciaux |

871 |

1 667 |

588 |

419 |

-32,5 % |

-74,9 % |

|

Total |

166 189 |

148 493 |

168 272 |

153 621 |

1,3 % |

3,5 % |

NB : le budget 2019 inclut les budgets rectificatifs 1 à 3.

Source : commission des finances du Sénat, à partir des documents budgétaires

Ce projet de budget pour 2020 appelle plusieurs observations de la part de votre rapporteur spécial.

En premier lieu, il s'interroge sur la faible progression du montant des crédits de paiement proposé , alors même que l'exercice 2020 est le dernier de l'actuel cadre financier pluriannuel. Il note que le montant proposé est inférieur de 6,5 milliards d'euros à celui indiqué lors de la dernière prévision présentée par la Commission européenne en octobre 2018 22 ( * ) . Ceci constitue un point d'inquiétude pour votre rapporteur spécial, notamment en raison de la progression du « reste à liquider » de l'Union européenne ( cf. infra ).

La direction du budget a indiqué à votre rapporteur spécial que la Commission européenne n'avait pas fourni de réponses approfondies sur les raisons de ce faible niveau de crédits de paiement en dépit de leurs nombreuses questions.

Par ailleurs, si les crédits de paiement augmentent pour l'ensemble des rubriques, ceux de la rubrique « Europe dans le monde » diminuent de 4 %. Ceci s'explique par l'extinction progressive des engagements à liquider de la seconde tranche de la facilité pour les réfugiés.

Concernant l'évolution des autorisations d'engagement, les baisses constatées résultent de la diminution des besoins identifiés, notamment pour le fonds asile, migration et intégration (FAMI, rubrique 3).

Votre rapporteur spécial relève que la proposition de budget pour 2020 met l'accent sur les dépenses en matière d'innovation, de recherche et développement (R&D) et d'éducation (rubrique 1a). Concrètement, la Commission européenne propose d'augmenter le financement du programme Horizon 2020 de 792 millions d'euros (crédits d'engagement), de ceux de Galileo et Egnos de 516 millions d'euros (crédits d'engagement), et de réengager 72 millions d'euros de crédits ayant fait l'objet d'un dégagement d'office en faveur de la recherche 23 ( * ) .

Enfin, votre rapporteur s'étonne de la forte progression des dépenses administratives pour ce dernier exercice du cadre financier pluriannuel, en dépit de l'objectif de réduction des effectifs des institutions de 5 % acté en 2013. Votre rapporteur spécial estime qu'il appartiendra à la prochaine Commission européenne de veiller au respect de ses propres engagements budgétaires.

Le Conseil de l'Union européenne a adopté le 3 septembre 2019 une position sur le projet de budget pour 2020. Comme traditionnellement, le Conseil de l'UE a réduit les crédits d'engagement et les crédits de paiement proposés par la Commission européenne, respectivement de 0,89 % et de 0,33 %. Toutefois, cette réduction est nettement moins importante que celles qu'il a proposées ces dernières années. Il a ainsi fixé le niveau des crédits d'engagement à 166,8 milliards d'euros, et les crédits de paiement à 153,1 milliards d'euros.

Pour sa part, le Parlement européen a adopté le 23 octobre dernier une résolution relative au projet de budget pour 2020 24 ( * ) proposant 171 milliards d'euros de crédits d'engagement, et 159 milliards d'euros de crédits de paiement.

Outre le renforcement du budget du programme Erasmus+ ainsi que certains fonds dédiés aux petites et moyennes entreprises (PME), l'apport significatif des députés européens réside dans la hausse de 2 milliards d'euros environ des « lignes budgétaires de plusieurs rubriques (...) lesquelles contribuent de manière importante à la réalisation de l'objectif de dépenses liées au climat » 25 ( * ) . Dans cette perspective, les crédits d'engagement de la rubrique 1a, dédiée à l'innovation et à la recherche, sont augmentés de 1,5 milliard d'euros.

À la date de publication de la présente note de présentation, un accord entre le Conseil de l'UE et le Parlement européen n'a pas encore été trouvé. L'adoption de la résolution du Parlement européen a ouvert le délai de trois semaines de conciliation.

Comparaison de la proposition de la Commission

européenne

et des positions du Conseil et du Parlement

européen sur le budget 2020

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

B. LA PROGRESSION DU « RESTE À LIQUIDER » : L'EFFET « BOULE DE NEIGE » QUI INQUIÈTE LA COUR DES COMPTES EUROPÉENNE

Le retard de l'absorption des FESI par les États membres se traduit par une hausse du « reste à liquider » (RAL) désignant les engagements financiers pris par l'Union européenne mais qui n'ont pas été couverts par des crédits de paiement.

Évolution du « reste à liquider » (RAL)

(en milliards d'euros)

|

Au 31 décembre 2017 |

Au 31 décembre 2018 |

Au 31 décembre 2019 |

Au 31 décembre 2020 |

|

267 |

281 |

298 |

313 |

* les données pour 2019 et 2020 sont prévisionnelles.

Source : commission des finances du Sénat, à partir des réponses au questionnaire

Si la Commission européenne estime que la formation d'un RAL fait partie du cycle d'exécution normal du cadre financier pluriannuel, la Cour des comptes européenne a encore récemment indiqué que « les niveaux élevés actuellement atteints par le RAL pourraient exposer le budget de l'Union européenne [à des] risques » 26 ( * ) .

Parmi ces risques, la Cour estime que les crédits de paiements pourraient être insuffisants pour les dernières années du cadre financier pluriannuel, ou encore que les crédits de paiement prévus au début du prochain cadre financier pourraient être mobilisés pour effectuer les paiements engagés lors de la programmation précédente.

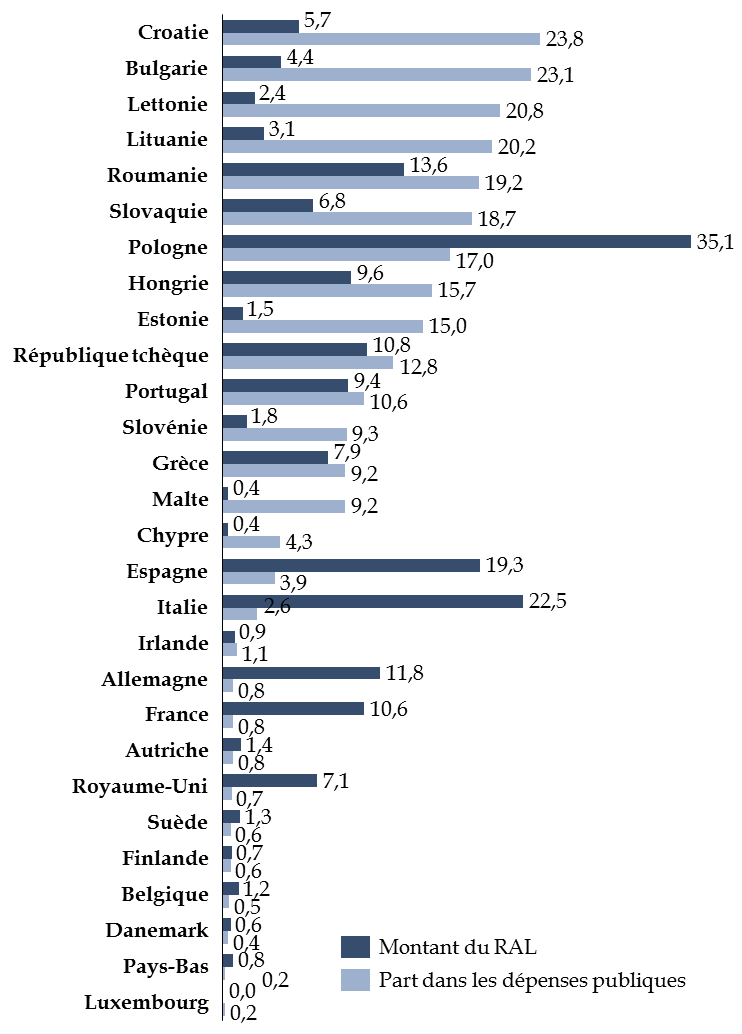

Néanmoins, votre rapporteur rappelle que l'augmentation du RAL doit être appréciée en fonction de la part des dépenses engagées pour chacun des États membres, ainsi qu'en fonction de la part de ces crédits dans les dépenses publiques . À ce titre, les engagements restant à liquider au titre des FESI en France ne s'élevaient qu'à 0,8 % des dépenses publiques à la fin de l'année 2018 , contre 23,8 % en Croatie, ou encore 2,6 % en Italie.

Engagements restant à liquider fin 2018 pour les

fonds européens structurels

et d'investissement

(en milliards d'euros et en %)

Source : commission des finances du Sénat, à partir des données de la Cour des comptes européenne

C. LES AMBITIONS REVUES À LA BAISSE DU BUDGET DE LA ZONE EURO

Défendue de longue date par la France, l'idée de la création d'une capacité budgétaire de la zone euro est débattue depuis plusieurs années dans le cadre de l'approfondissement de l'Union économique et monétaire (UEM).

Du point de vue économique, ce mécanisme permettrait à la zone euro de disposer d'un levier pour faire face aux « chocs asymétriques » , c'est-à-dire des chocs d'offre ou de demande affectant de manière variable plusieurs pays de la zone euro. Conformément aux enseignements de la théorie économique des zones monétaires optimales 27 ( * ) , la zone euro souffre de plusieurs lacunes . D'une part, la politique monétaire ne peut être activée en cas de chocs asymétriques car, s'appliquant à l'ensemble des pays de la zone euro, elle ne peut s'ajuster à une situation spécifique de l'un d'entre eux. D'autre part, la mobilité des facteurs de production n'est pas totale , notamment en raison des barrières linguistiques et culturelles qui perdurent. Enfin , la dernière crise économique et financière a rappelé que la mobilisation des politiques budgétaires par chacun des États membres constituait une réponse insuffisante et inadaptée au regard de la nécessité de coordonner la réponse macroéconomique.

La nécessité de créer un instrument budgétaire visant à assurer la stabilité économique de la zone euro a plusieurs fois été affirmée avec force 28 ( * ) . Toutefois, la question de ses contours, de ses modalités de financement et de gouvernance est restée indéfinie. Ce mécanisme pourrait ainsi prendre la forme d'un fonds de soutien à l'investissement, ou encore d'un système de réassurance chômage.

Dans cette perspective, l'accord franco-allemand de Meseberg, en date du 19 juin 2018, aurait pu constituer une étape importante dans la définition de cet instrument . Les deux États membres se sont accordés sur une proposition de budget de la zone euro dont l'objectif serait de « promouvoir la compétitivité, la convergence et la stabilisation dans la zone euro » 29 ( * ) . L'accord indique que ce budget de la zone devra être défini dans le cadre du prochain cadre financier pluriannuel, et que ses ressources seraient issues « à la fois des contributions nationales, de l'affectation de recettes fiscales et de ressources européennes », ménageant ainsi la possibilité ultérieure de sélectionner l'un de ces canaux de financement.

Les interventions de ce budget se traduiront par « des investissements dans l'innovation et le capital humain ». La perspective d'un budget de la zone euro qui se manifesterait par un mécanisme d'assurance chômage n'a pas été retenue pour le moment .

Si l'Eurogroupe est parvenu à un premier accord sur l'avenir de cet instrument budgétaire le 13 juin 2019 , celui-ci s'éloigne des ambitions initialement défendues, et s'inscrit dans la continuité des conclusions du sommet de la zone euro du 14 décembre 2018 30 ( * ) . Exit le terme de « budget de la zone euro », il s'agira d'un « instrument budgétaire pour la convergence et la compétitivité », soit une simple ligne budgétaire, dont le montant devra être arrêté dans le prochain cadre financier pluriannuel. Ainsi, le débat relatif à son volume total associera des États membres qui ne font pas partie de la zone euro, plutôt que d'en faire l'instrument budgétaire spécifique des pays partageant la même politique monétaire.

Concernant son volume total, si le montant n'a pas encore été défini, la Commission européenne a proposé une enveloppe de 17 milliards d'euros sur sept ans , à partager entre les 19 États membres de la zone euro, soit 2,4 milliards d'euros par an à se répartir selon une clé d'attribution qui doit encore être définitivement actée.

La réunion de l'Eurogroupe du 9 octobre dernier a permis de préciser certaines modalités d'allocation des crédits de cet instrument budgétaire. Ainsi, 20 % de l'enveloppe devrait pouvoir être mobilisé pour des besoins spécifiques de certains États membres , notamment en termes de réformes structurelles, définis en fonction des priorités de la zone euro. Les 80 % restant de l'enveloppe devraient être attribués selon des critères plus classiques, tels que la population et le PIB par habitant des États membres.

Votre rapporteur spécial note que le fait de ne pouvoir mobiliser que 20 % de cette enveloppe en cas de variations conjoncturelles représente un montant assez faible, permettant de douter de sa pertinence. En outre, les modalités d'affectation de cette enveloppe pourraient s'avérer particulièrement complexes pour financer des investissements modestes.

Alors que les appels à la relance budgétaire se multiplient au sein de l'Union européenne afin de résorber les déséquilibres macroéconomiques qui fragilisent la stabilité économique, votre rapporteur spécial regrette qu'une enveloppe budgétaire plus ambitieuse n'ait pas été retenue à l'issue de ces négociations de longue haleine .

À titre de comparaison, il n'est pas inutile de rappeler que l'objectif du « plan Juncker » était initialement de mobiliser 315 milliards d'euros d'investissement entre 2015 et 2017, grâce à un effet de levier permis par la garantie apportée par le Fonds de soutien aux investissements stratégiques (FEIS).

En outre, en dépit des progrès réalisés par l'Eurogroupe, la capacité opérationnelle de cet « instrument budgétaire » reste conditionnée à l'échéance des négociations du prochain cadre financier pluriannuel , ce qui plaide pour un optimisme très prudent.

D. LA PROCHAINE COMMISSION EUROPÉENNE POURRAIT MOBILISER LE BUDGET DE L'UE AU SERVICE D'UNE EUROPE PLUS SOCIALE

Le projet de budget pour 2020 de l'Union européenne s'inscrit dans le contexte du renouvellement institutionnel à la suite des dernières élections européennes, qui ont été marquées par une poussée des mouvements populistes et des mouvements écologistes. Lors du 16 juillet dernier, Ursula Von der Leyen , alors candidate à la présidence de la Commission européenne, a présenté ses priorités au Parlement européen.

Outre sa proposition pour un « pacte vert » européen, votre rapporteur spécial a relevé avec intérêt ses propositions visant à approfondir les politiques sociales de l'Union européenne , notamment celle relative à l'instauration d'un régime européen de réassurance des prestations de chômage . En déclarant souhaiter « une meilleure protection pour ceux qui perdent leur emploi lorsque notre économie est sévèrement touchée », elle a placé ce système de réassurance des prestations chômage au coeur du débat relatif à la fonction de stabilisation du budget européen . Sans constituer une spécificité de « instrument budgétaire pour la convergence et la compétitivité » de la zone euro, le budget de l'Union européenne pourrait constituer un vecteur de ce système de réassurance .

Votre rapporteur spécial salue cette initiative inscrite à l'agenda de la prochaine Commission européenne, et qui pourrait contribuer à renforcer la cohésion de l'Union européenne.

EXAMEN EN COMMISSION

Réunie le mercredi 6 novembre 2019, sous la présidence de M. Vincent Éblé, président, la commission a procédé à l'examen du rapport de M. Patrice Joly, rapporteur spécial, sur la participation de la France au budget de l'Union européenne (article 36 du projet de loi de finances pour 2020).

M. Patrice Joly , rapporteur spécial . - Les crédits dédiés à la participation de la France au budget de l'Union européenne s'inscrivent dans le cadre financier pluriannuel (CFP) de l'Union européenne voté il y a plusieurs années. Or, pour l'exercice 2020, le contexte a changé, et nous sommes à la charnière d'un nouveau CFP pour la période 2021-2027, qui est toujours en cours de discussion. De plus, les élections européennes ont modifié la donne, et nous sommes en attente de la constitution de la nouvelle Commission.

Si le prélèvement sur recettes au profit de l'Union européenne constituait une mission budgétaire, ces crédits représenteraient notre quatrième poste de dépense. Ils s'élèvent cette année à 21,3 milliards d'euros ; si on y ajoute les droits de douane nets, la contribution de la France s'élève à 23,2 milliards d'euros, ce qui est relativement stable par rapport à l'année dernière. Il s'agit en effet d'une augmentation de 0,7 %, alors que la loi de programmation des finances publiques prévoyait une augmentation de 3,4 % entre 2019 et 2020.

Cette faible augmentation résulte d'un rythme de consommation des crédits plus faible que celui qui avait été prévu. Le rapport de la mission d'information sur la sous-utilisation chronique des fonds européens en France, qui a déposé son rapport le mois dernier, a estimé qu'avec une consommation d'environ 40 % des crédits disponibles, notre pays se situait dans la moyenne. Cette situation n'est pas satisfaisante, et les fonds européens pourraient davantage contribuer au soutien et à la vitalité de l'économie nationale.

Le retard dans la consommation des crédits génère un reste à liquider considérable. En 2017, le reste à liquider s'élevait à 267 milliards d'euros. Il devrait s'établir à 313 milliards d'euros à la fin de l'année 2020, ce qui équivaut à presque deux années budgétaires de l'Union européenne. La Cour des comptes européenne s'en est récemment inquiétée.

Cette évaluation reste toutefois encore très incertaine, en raison du rythme de consommation des crédits que j'ai évoqué, mais également du fait de l'issue incertaine du Brexit. Si le Royaume-Uni décidait de ne pas honorer ses engagements financiers pris en décembre 2017, la contribution de la France pourrait être augmentée d'au moins un milliard d'euros. Des coupes budgétaires pourraient également être effectuées dans les dépenses de l'Union européenne, affectant les politiques communes.

La France est aujourd'hui le troisième contributeur net au budget de l'Union européenne, après l'Allemagne et le Royaume-Uni, mais le deuxième bénéficiaire des dépenses européennes en volume, après la Pologne, avec des dépenses réalisées en France s'élevant à près de 15 milliards d'euros en 2018. L'essentiel de ces crédits relèvent de la politique agricole commune, au titre du premier pilier à hauteur de 9,5 milliards d'euros et de 1,6 milliard d'euros pour le second pilier, dont une partie participe au développement local et à la transition des territoires ruraux.

Le budget 2020 de l'Union européenne n'est pas encore adopté à ce jour. La Commission européenne a présenté un budget prévoyant 168,3 milliards d'euros de crédits d'engagement et 153,6 milliards d'euros de crédits de paiement. Le Parlement européen a proposé une hausse de ces crédits, et notamment une augmentation de 2 milliards d'euros environ des dépenses en faveur du climat.

Cette préoccupation environnementale est d'ailleurs partagée par la nouvelle présidente de la Commission européenne, Ursula von der Leyen. Dans son discours au Parlement européen en juillet dernier, elle a mentionné les enjeux climatiques. Autre point intéressant, elle a également proposé la création d'un système européen d'assurance chômage afin de prévoir le versement d'indemnités dans l'hypothèse d'une crise majeure et des interventions contra-cycliques.

Enfin, je souhaiterais revenir sur la création d'un budget de la zone euro, dont l'ambition était de mener des actions budgétaires contra-cycliques en cas de crise, en particulier en cas de chocs asymétriques entre les différents États de la zone euro. Cet instrument se justifiait aussi par le fait que la politique monétaire ne peut pas être mobilisée dans ces cas-là, car elle s'applique à l'ensemble des pays de la zone euro. Les ambitions initiales ont toutefois été fortement revues à la baisse, puisqu'il ne s'agirait plus d'un budget de la zone euro mais plutôt d'un instrument financier négocié dans le cadre de la programmation pluriannuelle 2021-2027, et que l'enveloppe qui lui serait allouée serait de l'ordre de 17 milliards d'euros sur sept ans, ce qui est faible. Par comparaison, le plan « Juncker » s'élevait à 315 milliards d'euros, ce qui donne une idée de la faible ambition de cet instrument. Une partie de ces crédits devrait être répartie selon des critères classiques d'allocation des fonds européens, et 20 % de cette enveloppe pourrait être alloué selon les besoins particuliers des pays faisant face à des difficultés, de façon différenciée.

Alors que les appels à la relance budgétaire apparaissent de plus en plus partagés, y compris en Allemagne, la faible capacité budgétaire de cet instrument est regrettable.

Quoi qu'il en soit, je vous propose, en l'état actuel des données disponibles, d'adopter l'article 36 sans modification.

M. Bernard Delcros . - Il y a des grandes disparités dans la facilité d'accès aux fonds européens, entre les petits et les grands porteurs de projet, il y a une asymétrie dans l'ingénierie dont ils disposent pour accéder à ces fonds.

Où en sommes-nous dans les négociations du prochain cadre financier pluriannuel, en particulier en ce qui concerne les dépenses de la politique agricole commune (PAC) ? Le budget de la PAC, et en particulier du fonds européen agricole pour le développement rural (FEADER) qui est le principal outil de développement rural, devrait baisser. Quelle est la position de la France dans ces négociations ? A-t-elle évolué ? Peut-on avoir l'espoir de voir ces crédits augmenter ?

M. Jérôme Bascher . - Les variations de ce prélèvement sur recettes jouent énormément dans notre déficit public. Or, elles sont trop souvent passées sous silence. Or, les écarts sont considérables entre 2017 et 2020. Il s'agit d'une dépense publique au sens de la comptabilité nationale, mais d'un prélèvement sur recettes au sens budgétaire.

Quel sera selon vous l'impact du Brexit sur le montant du prélèvement sur recettes ?

M. Jean-François Rapin . - L'année dernière, on estimait déjà l'incertitude relative à l'issue du Brexit à 1 milliard d'euros. Cette année encore, nous faisons le choix de ne pas budgétiser cette incertitude. C'est une attitude de déni, et je le regrette et nous restons dans une situation d'incertitude, plutôt que de la clarifier.

M. Jean Bizet . - Je voterai évidemment les crédits de la participation de la France au budget de l'Union européenne, mais je formulerai trois regrets.

Premièrement, les ressources propres ne décollent pas. Je regrette qu'aucune solution pertinente n'ait émergé du rapport Monti pour diminuer la quote-part de participation des États.

Deuxièmement, je regrette que l'on ne règle pas le problème du « rabais du rabais » à l'occasion du Brexit. Ce point fait partie de nos principaux contentieux avec certains États membres, notamment l'Allemagne.

Troisièmement, je regrette que les États membres ne fassent pas davantage de prospective. D'un côté, l'Union européenne se tourne vers de nouvelles missions qui sont nécessaires, comme l'augmentation des moyens alloués à la politique de défense, ou encore la sécurité avec Frontex. Néanmoins, on utilise les lignes budgétaires des anciennes politiques, mais qui justement n'en sont pas. Je regrette que l'on ait de la PAC une perception d'une ancienne politique, alors qu'elle n'a jamais été aussi pertinente.

L'Europe est à front renversé par rapport à ses concurrents qui augmentent les moyens alloués à l'agriculture, notamment les États-Unis. Nous devons en la matière adopter une vision stratégique de cette activité. Les trois résolutions adoptées par le Sénat en ce sens sont restées lettre morte. Or, dans le prochain cadre financier pluriannuel, les crédits du second pilier devraient baisser de 25 %. Dans le même temps, les cofinancements nationaux devraient augmenter de près de 10 %.

Avec les membres de la commission des affaires européennes, nos homologues députés, et d'autres parlementaires européens, nous essayons d'interpeller la Commission européenne en vain. Si une baisse tendancielle des crédits de la PAC est amorcée, on ne pourra plus revenir en arrière. C'est une erreur d'analyse dramatique.

M. Philippe Dominati . - Quel est l'impact des élections européennes qui ont eu lieu cette année en termes de vision budgétaire pour les années à venir ? La mise en place de la nouvelle Commission européenne a-t-elle modifié les perspectives budgétaires pour les années à venir ? Une attention particulière a-t-elle été portée cette année au débat budgétaire, y compris dans les autres États membres ?

M. Patrice Joly , rapporteur spécial . - Pour répondre à Bernard Delcros, il convient effectivement de simplifier les conditions d'accès aux crédits européens pour les petits porteurs de projets dans la prochaine programmation pluriannuelle.

Les négociations du prochain cadre financier pluriannuel sont bloquées car les États membres ne parviennent pas encore à s'accorder sur un montant global du budget. La Commission européenne a proposé un budget à 1,14 % du RNB européen, le Parlement européen s'est prononcé en faveur d'un budget à hauteur de 1,3 %. Par conséquent, les négociations par politique, dont la PAC, sont encore en cours.

Si la France a pu faire preuve d'une forme de vague à l'âme concernant le futur budget de la PAC, notre pays reste bénéficiaire net de cette politique. Par conséquent, la France s'est prononcée plus fermement en faveur d'une préservation du budget de la PAC. On observe une stratégie d'alliance avec d'autres pays pour conserver le niveau de crédits de la PAC.

Concernant l'impact du Brexit, le risque est plus faible que l'année dernière car le Brexit a été reporté à plusieurs reprises. Par ailleurs, le nouvel accord trouvé le mois dernier entre les négociateurs britanniques et européens ne revient pas sur l'engagement financier pris en décembre 2017.

Sur la question des rabais, le coût de la correction britannique pour la France s'élève à 1,3 milliard d'euros environ. Toutefois, le retrait du Royaume-Uni se traduirait par une hausse de la quote-part de la France au budget de l'Union européenne. Donc la suppression des rabais pourrait être neutre pour la contribution de la France.

Il faut mener un travail politique afin de considérer que les problématiques agricoles sont devant nous et pas derrière nous. Il est fondamental que nous ayons une PAC intégrée et forte, c'est un enjeu de qualité de l'alimentation, mais aussi de souveraineté alimentaire. Ces sujets ne sont pas encore complètement portés par les sphères politiques, en particulier au niveau de l'Union européenne.

Le résultat des élections européennes s'est déjà traduit par les orientations du Parlement européen sur la question du budget de l'Union européenne pour 2020. L'agenda de la prochaine commission présenté par Ursula von der Leyen incarne également ces nouvelles orientations, sur la question du climat, mais aussi avec la création d'un mécanisme européen de réassurance chômage. Les négociations relatives au nouveau cadre financier pluriannuel interviendront dans le courant de l'année prochaine et s'inscriront dans cette perspective. Les choix politiques faits par les européens devront être traduits dans le budget de l'Union européenne, qui constitue le premier acte politique d'une institution.

À l'issue de ce débat, la commission a décidé de proposer au Sénat d'adopter, sans modification, l'article 36 du projet de loi de finances pour 2020.

LISTE DES PERSONNES ENTENDUES

Direction générale du Trésor

- Mme Sandrine MÉNARD, chef du bureau Coordination et stratégie européenne ;

- Mme Gabrielle SALLÉ, adjointe au chef du bureau Coordination et stratégie européenne ;

- M. Guillaume CLAVERES, adjoint au chef du bureau Union économique et monétaire.

* 1 Loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances.

* 2 En application de l'article 2 de la décision ressources propres 2014/335 (UE) du 26 mai 2014, les États membres retiennent 20 % des droits de douanes qu'ils versent au budget de l'Union européenne, au titre des frais de perception.

* 3 Amendement n° 1417 à l'article 37 du projet de loi de finances pour 2019.

* 4 Voies et moyens, tome I annexé au projet de loi de finances pour 2020, p.118. Cette évaluation a été confirmée par le projet de loi de finances rectificative pour 2019.

* 5 D'après les réponses au questionnaire de votre rapporteur.

* 6 Loi n° 2018-32 du 22 janvier 2018 de programmation des finances publiques pour les années 2018 à 2022.

* 7 D'après les réponses au questionnaire de votre rapporteur.

* 8 Contribution du rapporteur spécial au projet de loi de règlement du budget et d'approbation des comptes de l'année 2018, rapport n° 625, tome II (2018-2019).

* 9 Le prélèvement sur recettes est évalué à 21,337 milliards d'euros et les droits de douane à 1,824 milliard d'euros précisément.

* 10 Annexe au projet de loi de finances pour 2020 « Relations financières avec l'Union européenne », p. 56.

* 11 « Pour une mobilisation plus ambitieuse des fonds européens au service des territoires », rapport d'information n° 745 (2018-2019) de Colette Mélot, fait au nom de la mission d'information sur la sous-utilisation chronique des fonds européens en France, p. 69.

* 12 Rapport annuel de la Cour des comptes sur l'exécution du budget relatif à l'exercice 2018, point 2.22, p. 44.

* 13 Compte-rendu de la séance publique du 22 octobre 2019.

* 14 Proposition de règlement du Conseil relatif à des mesures portant sur l'exécution et le financement du budget général de l'Union en 2020 eu égard au retrait du Royaume-Uni de l'Union (COM(2019) 461 final), approuvé en première lecture par le Parlement européen le 22 octobre 2019.

* 15 Le lecteur est invité à se reporter à « Les ambitions de l'Union européenne et de la France pour le prochain cadre financier pluriannuel », rapport d'information n° 651 (2017-2018) du 11 juillet 2018 de Patrice Joly, fait au nom de la commission des finances, p. 20.

* 16 Résolution européenne n° 116, devenue résolution du Sénat le 6 juin 2018, en faveur de la préservation d'une politique agricole commune forte, conjuguée au maintien de ses moyens budgétaires.

* 17 Résolution européenne n° 96, devenue résolution du Sénat le 7 mai 2019, sur la réforme de la politique agricole commune (PAC).

* 18 Résolution n° 131, devenue résolution du Sénat le 2 juillet 2018, pour une politique régionale européenne ambitieuse au service de la cohésion territoriale.

* 19 D'après les réponses au questionnaire de votre rapporteur spécial.

* 20 Idem.

* 21 Les conclusions du Conseil européen des 17 et 18 octobre 2019 indiquent que « le Conseil européen a procédé à un échange de vues sur des points essentiels du prochain cadre financier pluriannuel (...). A la lumière de cet échange de vues, il invite la présidence à présenter un cadre de négociation, assorti de chiffres, avant la réunion du Conseil européen de décembre 2019 ».

* 22 Annexe « Relations financières avec l'Union européenne » au projet de loi de finances pour 2020, p. 61.

* 23 En application de l'article 15.3 du règlement 2018/1046 du Parlement européen et du Conseil du 18 juillet 2018 relatif aux règles financières applicables au budget de l'Union européenne.

* 24 Résolution du Parlement européen du 23 octobre 2019 relative à la position du Conseil sur le projet de budget général de l'Union européenne pour l'exercice 2020 (11734/2019-C9-0119/2019-2019-2028 (BUD)).

* 25 Idem, §8.

* 26 Cour des comptes européenne, étude de cas rapide : gros plan sur les engagements restant à liquider dans le budget de l'Union européenne, §99, avril 2019.

* 27 Cf. les travaux de Robert Mundell, dont son article : « A Theory of Optimum Currency Areas », The American Economic Review, 1961.

* 28 Cf. le rapport du président du Conseil européen, établi en collaboration avec le président de la Commission européenne, le président de l'Eurogroupe et le président de la Banque centrale européenne, du 5 décembre 2012, intitulé « Vers une Union économique et monétaire véritable et approfondie. Création d'un instrument de convergence et de compétitivité » (COM(2013) 165 final), ou encore le document de réflexion sur l'approfondissement de l'Union économique et monétaire, de la Commission européenne, mai 2017.

* 29 Cf. déclaration de Meseberg du 18 juin 2019.

* 30 Déclaration à l'issue de la réunion du sommet de la zone euro en date du 14 décembre 208 (EURO 503/18).