C. ALORS QUE LEURS MÉTIERS ÉVOLUENT, LA DGFIP ET LA DGDDI DOIVENT ACCOMPAGNER LES AGENTS DANS LA TRANSFORMATION DE LEURS FONCTIONS

1. La gestion des effectifs au sein de la DGFiP et de la DGDDI est soumise à de nombreux aléas

La gestion des ressources humaines à la DGFiP et la DGDDI est d'autant plus importante que les dépenses de personnel représentent 82,14 % des dépenses de la mission et que ces directions comptent à elles deux plus de 116 000 ETP.

a) Donner de la visibilité aux agents

Des auditions et des informations reçues par vos rapporteurs spéciaux, il ressort que le manque de visibilité donnée aux agents sur l'évolution de leur métier et de leur mobilité est l'un des principaux points de contentieux qui se dressent aujourd'hui entre les directeurs d'administration et les organisations syndicales.

Si l'administration a du mal à anticiper recrutements et affectations, cela dépend parfois d'aléas sur lesquels elle n'a pas de prise . Il en va ainsi de la sortie du Royaume-Uni de l'Union européenne. Comme l'a expliqué la directrice générale des douanes et droits indirects à vos rapporteurs spéciaux, les reports du Brexit sont éreintants pour les personnels comme pour les gestionnaires. Par exemple, le 28 octobre 2019, les 600 personnels recrutés pour répondre au Brexit et assurer la fluidité des échanges entre la France et le Royaume-Uni devaient être appelés sur leur lieu d'affectation, avant que ne soit prise la décision de ne pas les mobiliser immédiatement, le précédent du mois de mars ayant marqué les esprits. Cela fait donc plus d'un an que ces effectifs sont sans cesse reportés et n'exercent pas encore les tâches pour lesquelles ils ont été recrutés et formés . Les reports de trois mois ne permettent pas non plus à la DGDDI de se prononcer sur l'éventuelle nécessité de faire appel à la dernière tranche d'effectifs qui lui ont été alloués pour le Brexit (100 ETP). S'ils sont bien inscrits dans le schéma d'emplois du programme 302, il est encore trop tôt pour savoir si ce plafond sera respecté en 2020.

Seule certitude, ces effectifs seront sans doute mobilisés sur la façade maritime nord . Ainsi, le rétablissement d'une frontière tierce entre le Royaume-Uni et l'Union européenne aura un impact particulièrement fort sur l'exercice des missions douanières dans les Hauts-de-France, mais aussi dans les directions interrégionales de Bretagne-Pays de la Loire et de Normandie. L'abondement en emplois a, par conséquent, principalement concerné ces trois inter-régions (277 emplois dans les Hauts-de-France, 68 en Normandie, 47 en Bretagne-Pays de la Loire). D'autres circonscriptions ont reçu des effectifs compte tenu de leur mission particulière (82 emplois à la direction de Paris-Aéroports) ou d'une activité ciblée renforcée liée au dédouanement (centres d'expertise) ou aux flux de passagers notamment sur les aéroports secondaires.

Il est cependant des circonstances sur lesquelles les administrations peuvent agir et des situations dans lesquelles les conséquences des décisions relatives à la gestion des ressources humaines auraient dû être mieux anticipées. Vos rapporteurs spéciaux partagent le constat de la directrice générale des douanes et des droits indirects : on ne peut pas imposer à des agents trois restructurations en six ans , comme c'est le cas à Metz. Ce constat vaut également pour la DGFiP où davantage d'agents devraient être de surcroît concernés par la déconcentration des services et par la restructuration du réseau en région.

Des problèmes similaires s'observent sur les prévisions des départs en retraite , avec un impact sur les primo-recrutements et sur le taux de vacance. Comme vos rapporteurs spéciaux l'avaient précédemment relevé 6 ( * ) , la DGFiP a eu tendance, ces dernières années, à sous-estimer les départs en retraite, ce qui contribuait ainsi à la sur-exécution de son schéma d'emplois.

Écart constaté entre les

prévisions de départs retraite

et les départs en

retraite effectifs à la DGFiP

|

2015 |

2016 |

2017 |

2018 |

Total |

||||||

|

LFI |

Exécution |

LFI |

Exécution |

LFI |

Exécution |

LFI |

Exécution |

Prévision |

Exécution |

|

|

Nombre de départs en retraite |

3 500 |

3 748 |

3 650 |

3 752 |

3 650 |

4 008 |

3 800 |

4 300 |

14 600 |

15 808 |

|

Écart à la prévision |

7,09 % |

2,79 % |

9,81 % |

13,16 % |

8,27 % |

|||||

Source : commission des finances du Sénat, d'après les documents budgétaires

Interrogée sur ce sujet par vos rapporteurs spéciaux, il semble que la direction préfère garder ses prévisions prudentes 7 ( * ) . Or, vos rapporteurs spéciaux soulignent que ces départs en retraite ont un impact sur les effets de la réorganisation du réseau . S'ils sont mal pris en compte dans les effectifs répartis par département, cela signifie que, d'ici quelques années, certains centres de la DGFiP se retrouveront sans aucun agent ou avec un faible nombre d'agents.

Par ailleurs, dans son rapport sur l'affectation et la mobilité des fonctionnaires, la Cour des comptes relève que, dans certaines directions, il y a un décalage croissant entre le nombre de postes estimés nécessaires et le nombre de postes réellement ouverts. Cela s'expliquerait, selon elle, par une anticipation déficiente des besoins en effectifs qui se traduirait, dans certains endroits, par des sur-effectifs, au détriment de zones en sous-effectif. La Cour cible plus particulièrement la DGDDI, avec des taux de vacance élevés, et la DGFiP, dont le logiciel de suivi des emplois, le « tableau de gestion des emplois de référence des finances publiques », est marqué par une multitude de biais, prévenant par là-même une gestion optimale des effectifs.

Si les outils techniques et budgétaires ne parviennent pas à assurer un suivi rigoureux des emplois et des vacances, il est fort à craindre que la restructuration du réseau de ces deux administrations ne révèle de mauvaises surprises .

b) La gestion de l'unification du recouvrement

Après la publication de son rapport sur la simplification du recouvrement fiscal et social, pour lequel il avait été mandaté par les ministres de l'action et des comptes publics et des solidarités et de la santé, Alexandre Gardette a été nommé à la tête de la mission interministérielle France Recouvrement. Conformément à ses préconisations, ainsi qu'à la quinzième recommandation de la Cour des comptes dans son rapport sur la DGFIP 10 ans après la fusion, une partie de l'assiette et du recouvrement de taxes aujourd'hui traitées par la DGDDI sera prise en charge par la DGFiP . Si ce mouvement a été enclenché dès l'année 2019, il devrait s'accélérer avec la direction interministérielle.

Si vos rapporteurs spéciaux considèrent que cette unification peut générer, à terme, des économies liées à la mutualisation des tâches ainsi que des gains de productivité , ils se montrent beaucoup plus sceptiques quant à la possibilité de réaliser des économies à court terme. En effet, cette réforme ne se fait pas sans susciter de nombreuses protestations auprès des agents concernés par cette unification.

Conscientes de la sensibilité de cette réforme, la DGFiP et la DGDDI participent conjointement à des groupes de travail et réunions techniques destinés à étudier les aspects de chacun des produits dont il est question de transférer le recouvrement (règlementation juridique, système informatique, contrôle et recouvrement). Une concertation sociale est menée en parallèle et au même rythme que la constitution de ces groupes de travail, c'est-à-dire pour chaque produit.

Se pose en effet la question de la gestion des effectifs douaniers auparavant affectés au recouvrement de ces produits. Émettant l'idée que les prochains transferts pourraient, d'après certaines informations, concerner 700 à 1 000 agents de la DGDDI, soit au moins 4,2 % de ses effectifs, vos rapporteurs spéciaux n'ont pas pu obtenir de chiffres précis de la part des deux directeurs généraux . Ils estiment tous deux qu'il est trop tôt pour connaitre précisément des impacts de la réforme sur les effectifs de chacune des directions et que la publication d'un chiffre donnerait l'impression d'avoir fixé un quota. Certains agents de la DGDDI pourraient en effet, sur la base du volontariat, rejoindre les services de la DGFiP afin d'y apporter leur expertise. Si vos rapporteurs spéciaux entendent ces arguments, ils notent également que cela va à l'encontre de leur volonté de donner davantage de visibilité aux agents , ainsi qu' à l'encontre d'une information claire et précise sur les impacts des réformes de l'État sur ses effectifs .

c) La gestion du dialogue social

Le climat social est marqué en 2019 par une conflictualité fluctuante selon les directions locales liée au projet de « nouveau réseau de proximité » (dit également « géographie revisitée »), mais également à la déconcentration des services et, pour la DGDDI également, à l'unification du recouvrement. À ce jour, les taux de grève à la DGFiP lors des principaux mouvements d'appel nationaux de 2019 se sont échelonnés entre 0,55 % (31 janvier) et 37 % (16 septembre), ce dernier représente un taux élevé mais comparable à des mouvements récents comme la mobilisation contre la loi de transformation de la Fonction Publique en 2018.

Le mouvement des douaniers a quant à lui été particulièrement suivi au mois de mars, conduisant à l'adoption d'un protocole d'accord par lequel des mesures indemnitaires ont été prises en faveur des agents mobilisés pour le Brexit. L'accord porte également sur l'amélioration des conditions de travail, notamment en termes d'habillement, d'équipement, d'immobilier et d'organisation du travail. Le coût global du protocole est de 17 millions d'euros, dont 2,6 millions d'euros en 2019 et 12,1 millions d'euros en 2020.

2. Les processus de numérisation et de dématérialisation risquent de ne pas se traduire immédiatement par des gains de productivité

La dématérialisation pourrait permettre de réduire les effectifs

La mise en place du prélèvement à la source et la dématérialisation croissante des procédures est aujourd'hui l'un des arguments les plus entendus en faveur de la restructuration de la DGFiP et de la suppression des effectifs. Toutefois, comme vos rapporteurs spéciaux ont pu le dire plus haut, les impacts du PAS en termes de gains de productivité pourraient encore prendre un peu de temps à se matérialiser .

Il est vrai que le taux de paiement dématérialisé augmente . Utilisé comme sous-indicateur de performance du programme 156, il est attendu à 97 % en 2020, contre 95,02 % en 2017 et 96 % en 2018. Cette hausse continue provient de l'abaissement du seuil de paiement obligatoire par voie dématérialisée à 300 euros pour tout avis d'impôt et de la généralisation de moyens de paiement dématérialisés par les entités publiques. Toutefois, la cible de ce sous-indicateur présente un biais puisque le paiement en espèces (en deçà de 300 euros) ne serait plus opéré par le réseau de la DGFiP mais par les buralistes.

|

L'article 201 de la loi de finances pour 2019

Se préparer à la fin du paiement en espèces au sein du réseau de la DGFiP L'article 201 de la loi n° 2018-1317 de finances pour 2019 a autorisé l'État à confier à un ou plusieurs prestataires extérieurs certaines opérations relevant jusqu'alors de la compétence des comptables publics. Il s'agit des opérations d'encaissement et de décaissement en numéraire au titre des recettes et dépenses de l'Etat, des établissements publics de santé ainsi que des collectivités territoriales et de leurs établissements publics. Cette mesure permettrait d'achever le processus entamé en 2014 visant à réduire l'utilisation des espèces dans le réseau de la DGFiP. Cette suppression est également l'une proposition du comité d'action publique 2022. La DGFiP demeure toutefois seule compétente pour les procédures de recouvrement, ainsi que pour l'octroi de délais de paiement. Les paiements réalisés directement auprès de régies ou auprès d'établissements publics nationaux ou d'établissements publics locaux d'enseignement ne sont pas concernés. Le marché conclu avec les buralistes Le marché a été attribué après une procédure concurrentielle avec négociation ouverte à la fin du mois de décembre 2018. Cette procédure devait permettre de vérifier l'expérience des candidats (opérations d'encaissement, respect de la confidentialité des données) et de négocier les aspects tarifaires de l'offre. Ce marché est d'une durée de cinq ans, renouvelable d'un an cinq fois, la durée du marché ne pouvant excéder 10 ans. Le cahier des charges fixait des exigences très précises pour les candidats, notamment en termes de maillage territorial. Puisqu'il s'agissait d'une mission de service public, elle devait être assurée par un usager unique, facilement identifiable et expérimenté. Pour protéger les données des contribuables, la DGFiP appose sur chaque facture concernée par ce marché un « datamatrix » (code à barre à deux dimensions) : le candidat doit donc s'équiper de dispositifs de lecture optique. Il doit également s'engager à respecter les standards de la charte « Marianne », c'est-à-dire les principes qui régissent l'accueil dans un service public. C'est le groupement formé par MDB Services, filiale de la Confédération des buralistes, et par la Française des jeux qui ont remporté ce projet d'appels d'offre, qui pondérait à 40 % le critère du prix et à 60 % les autres critères techniques (dont 30 % pour l'accueil des usagers). La DGFiP s'est engagée à former les agents concernés. Le forfait global de mise en place de la prestation s'élève à 1,7 millions d'euros et devrait couvrir les frais liés aux développements techniques pour assurer la lecture des données dans les factures, à la centralisation des flux comptables et financiers, ainsi qu'à la formation). Source : réponses au questionnaire budgétaire, audition du directeur général des finances publiques |

3. L'application de la loi pour un État au service d'une société de confiance

Les deux grandes directions de Bercy ont été particulièrement mobilisées par la mise en oeuvre de la loi pour un État au service d'une société de confiance 8 ( * ) , dite « loi ESSOC ». Outre leur contribution au site « oups.gouv.fr », elles participent toutes deux à une expérimentation lancée le 1 er décembre 2018 et qui vise à limiter la durée des contrôles opérés par l'administration.

Un an après l'adoption de la loi, la DGFiP a peu ou prou fixé le cadre global qui vient modifier les pratiques de l'administration, afin de développer une « nouvelle relation de confiance » avec les administrations. Dès l'été 2018, la Douane s'est employée à diffuser les informations contenues dans les dispositifs de la loi Essoc de la manière la plus large possible (infographies, création d'une rubrique dédiée sur le site internet, numéro dédié de Douane magazine , etc.).

|

La loi ESSOC : de nouvelles garanties pour les contribuables contrôlés La garantie fiscale : le contribuable peut se prévaloir des positions prises par l'administration à l'issue d'un contrôle fiscal externe, y compris sur les points examinés et n'ayant pas donné lieu à rectification, et non plus seulement sur les points ayant fait l'objet d'un redressement (article 9). Le rescrit en cours de contrôle : le contribuable peut se prévaloir d'une prise de position formelle de l'administration sur un point du contrôle (article 9). L'encadrement des durées de contrôles : expérimentation en cours dans les Hauts-de-France ainsi qu'en Auvergne-Rhône-Alpes. Cela concerne les entreprises de moins de 250 salariés et dont le chiffre d'affaires annuel n'excède pas 50 millions d'euros. La durée cumulée du contrôle ne peut pas dépasser de neuf mois sur une période de trois ans (article 32). Source : réponses au questionnaire budgétaire |

La progressive entrée en vigueur des dispositifs créés par la loi ESSOC se traduit dans les indicateurs de performance . L'indicateur du programme 302 (DGDDI) dispose maintenant d'un sous-indicateur relatif au taux de réponse dans les délais règlementaires aux demandes de rescrit. Cependant, comme l'ont expliqué à vos rapporteurs spéciaux les représentants de Solidaires Finances publiques, les agents ont parfois eu l'impression, par la mise en place de cette loi, d'être directement attaqués dans leurs métiers et dans leurs compétences. Ce mécontentement serait d'autant plus fort au sein des effectifs en charge du contrôle fiscal.

4. Le contrôle fiscal : une priorité du Gouvernement qui se traduit par une multiplication des outils et des services de contrôle

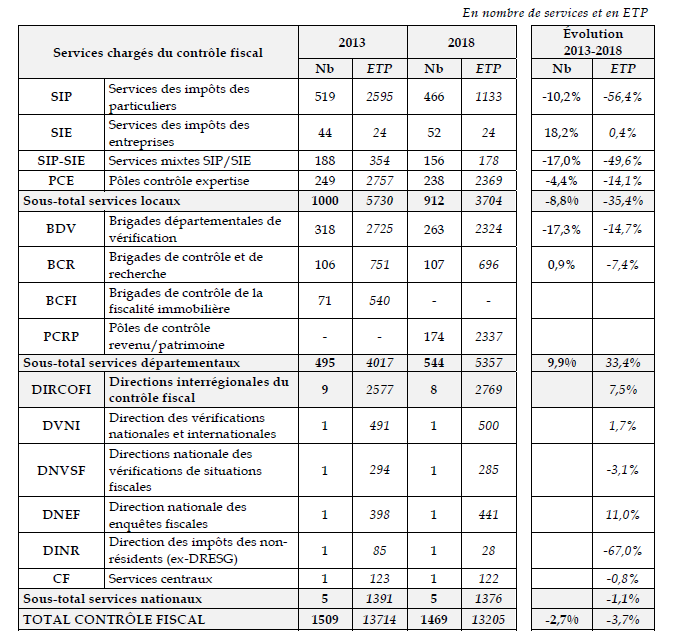

La promesse d'une « sanctuarisation » des effectifs du contrôle fiscal, reprise par les gouvernements successifs, n'a été que partiellement tenue. Entre 2013 et 2018 9 ( * ) , s'observe ainsi une baisse de 3,7 % du total des effectifs du contrôle fiscal. Toutefois, au lieu d'une sanctuarisation des effectifs, le Gouvernement actuel semble davantage s'orienter vers la création et le renforcement de bridages spécialisées ainsi que la mobilisation de nouveaux outils .

a) Des hausses d'effectifs concentrées sur les brigades spécialisées

Ainsi, les effectifs des directions du contrôle fiscal, de la direction nationale des enquêtes fiscales, ou encore de la direction des vérifications nationales et internationales sont en hausse. Ce choix permet une concentration sur les dossiers à fort enjeu, ce que vos rapporteurs spéciaux ne contestent pas. Ce qu'ils regrettent, c'est la baisse corrélative des effectifs consacrés au contrôle fiscal « de proximité ».

Évolution des effectifs chargés du

contrôle fiscal par type de service

entre 2013 et 2019

(en nombre de services et en ETP)

Source : commission des finances, d'après les réponses au questionnaire budgétaire

Dernier en date, le service d'enquêtes judiciaires des finances, service à compétence nationale, a été créé le 1 er juillet 2019 10 ( * ) . Il est dirigé par un magistrat de l'ordre judiciaire et regroupe au sein du ministère de l'action et des comptes publics des officiers de douane judiciaire (ODJ - au nombre de 241) et des des officiers fiscaux judiciaires (OFJ - 25 + 14 d'ici le mois de juillet 2020). Les ODJ continueront, comme c'était le cas sous l'ancien service national de la douane judiciaire, à mener des enquêtes judiciaires sur les grands trafics, tandis que le pôle d'investigations fiscales, au sein duquel seront regroupés les OFJ, se concentrera sur les enquêtes judiciaires fiscales. Cette mission étant exclusivement judiciaire, les OFJ ne pourront pas assurer eux-mêmes le contrôle des contribuables sur lesquels ils ont enquêté.

Ce service vient seconder le dispositif de procédure judiciaire d'enquête fiscale , qui repose aujourd'hui sur la brigade nationale de répression de la délinquance fiscale (BNRDF). Cette dernière intervient en effet sur un champ d'enquête plus large que les seuls dossiers de fraude fiscale présumée. Or, du fait de l'accroissement du nombre de dossiers complexes et aux enjeux budgétaires élevés, il est apparu nécessaire de créer ce second dispositif.

Si vos rapporteurs spéciaux se félicitent de telles initiatives , qui participent de l'efficacité de la lutte contre l'évasion et la fraude fiscales en regroupant dans un même pôle des compétences pointues et variées, ils seront néanmoins très attentifs à la bonne articulation de ces services . L'absence de coordination risquerait en effet de nuire aux résultats du contrôle fiscal.

b) Des algorithmes qui doivent encore faire leur preuve

Le contrôle fiscal a connu ces dernières années une transformation profonde de ses outils, avec un recours accru à l'intelligence artificielle, aux algorithmes, ainsi qu'au datamining. Ces nouvelles techniques sont au coeur des objectifs ambitieux affichés par le Gouvernement, qui entend mettre à profit ces outils pour redresser les résultats du contrôle fiscal, bien ternes ces dernières années.

L'évolution des opérations et des

recettes du contrôle fiscal

ces cinq dernières

années

(en nombre et en millions d'euros)

|

2014 |

2018 |

Évolution 2018/2014 |

|

|

A. Contrôle sur place |

|||

|

I. Vérification de comptabilité |

|||

|

Nombre d'opérations |

47 776 |

45 330 |

- 5,12 % |

|

Résultats |

|||

|

Droits simples rappelés |

7 576 |

6 758 |

- 10,80 % |

|

Pénalités appliquées |

2 724 |

2 030 |

- 25,48 % |

|

II. Examen contradictoire de l'ensemble de la situation fiscale personnelle |

|||

|

Nombre d'opérations |

3 964 |

3 134 |

- 20,94 % |

|

Droits simples rappelés |

400 |

469 |

17,25 % |

|

Pénalités |

184 |

259 |

40,76 % |

|

B. Contrôle sur pièce |

|||

|

Nombre d'opérations |

|||

|

Impôt sur les sociétés |

71 178 |

88 867 |

24,85 % |

|

Impôt sur le revenu |

635 507 |

516 687 |

- 18,70 % |

|

Droits simples rappelés |

|||

|

Impôt sur les sociétés |

680 |

496 |

- 27,06 % |

|

Impôt sur le revenu |

1 463 |

1 586 |

8,41 % |

|

Pénalités appliquées |

1 056 |

946 |

- 10,42 % |

Source : commission des finances du Sénat, d'après les documents budgétaires

Afin d'assurer un meilleur suivi des bénéfices tirés du recours à ces nouvelles technologies, le Gouvernement a introduit, au sein de l'indicateur sur l'efficacité de la lutte contre la fraude fiscale, un nouveau sous-indicateur portant sur la part des contrôles fiscaux ciblés par l'intelligence artificielle et le data-mining . Cette cible est fixée à 35 % en 2020, après 13,85 % en 2018 et 21,85 % attendus en 2019. Cette hausse conséquente, qui pourrait atteindre 50 à 60 % en 2021, illustre la montée en puissance de la mission requêtes et valorisation (MRV) et la conviction de la DGFiP que les agents parviendront à se saisir à bon escient de ces nouveaux outils de programmation.

|

La mission requêtes et valorisation (MRV) Depuis avril 2018, la MRV, qui s'appuie pour cela sur un logiciel d'intelligence artificielle, le ciblage de la fraude et valorisation des requêtes (CFRV), envoie chaque trimestre aux services en charge du contrôle un volume de dossiers déterminé en fonction des objectifs de contrôle. Elle couvre la plupart des risques fiscaux et son processus d'apprentissage permanent lui permet de fournir, pour chaque entreprise relevant d'un régime déclaratif réel, une cotation traduisant le niveau de son risque fiscal. En 2018, les productions de la MRV ont été à l'origine de 6 917 propositions de contrôle fiscal externe (3 000 en 2017, 345 en 2016) et 34 200 contrôles du bureau (22 700 en 2017). Les premiers contrôles terminés ont permis de rappeler plus de 250 millions d'euros de droits et 59 millions d'euros de pénalités. Cela semble d'autant plus satisfaisant que, compte tenu des délais d'investigations et des délais prévus par les procédures de contrôle, seule une petite partie des contrôles effectués à la suite d'une proposition de la MRV sont terminés (2 600 dossiers de contrôle externe au 31 décembre 2018 sur 55 000 dossiers transmis par la MRV entre le 1 er janvier 2017 et le 31 décembre 2018). Des investissements importants ont été consentis par la DGFiP pour développer la MRV, et ce avec l'appui du fonds pour la transformation de l'action publique : acquisition de matériels informatiques pour obtenir davantage de puissance de calcul ; acquisition de bases de données auprès d'entreprises privées ; renforcement de l'équipe initiale de 14 à 26 agents de la fin de l'année 2017 à fin juin 2019). La MRV devrait continuer à renforcer ses capacités d'analyse en 2019, à la fois en développement des techniques de text-mining , mais aussi en acquérant de nouveaux outils et en renforçant son équipe. Source : auditions, réponses au questionnaire budgétaire |

Vos rapporteurs spéciaux estiment néanmoins que cet indicateur ne permet pas de bien évaluer l'apport de ces nouvelles technologies . En effet, il ne permet pas de connaître la part des contrôles ciblés par intelligence artificielle et datamining et qui ne l'aurait pas été en recourant aux méthodes de programmation traditionnelle.

Lors de son audition par vos rapporteurs spéciaux, le directeur général des finances publiques a expliqué que les progrès de ces méthodes de ciblage des contrôles s'appuyaient sur un processus structuré de retour d'expériences , afin de pouvoir corriger les algorithmes, affiner la pertinence des productions et tenir compte des observations des services utilisateurs. Pour ce faire, la MRV s'appuie sur un réseau de correspondants au sein des pôles de programmation des Dircofi.

La programmation des contrôles fiscaux est au coeur du métier du contrôle fiscal et son remplacement partiel par des données tirées d'un programme numérique suscite quelques remous. S'opposent en effet ici deux conceptions : celle défendue par les syndicats devant vos rapporteurs spéciaux, qui refusent de se reposer sur une programmation centralisée , qui ne prendrait pas en compte les spécificités du tissu fiscal et économique local, et celle du directeur général des finances publiques et du ministre, qui vantent au contraire le décloisonnement permis par ces nouvelles techniques . En effet, contrairement aux travaux d'analyse des risques aujourd'hui effectués via des applications cloisonnées pour deux tiers des opérations des services territoriaux, la MRV permettrait de tirer profit de la richesse des données dont dispose l'administration 11 ( * ) .

La DGDDI a elle-même développé son propre service à compétence national dédié au traitement des données, le service d'analyse de risque et de ciblage (SARC).

|

Le service d'analyse de risque et de ciblage (SARC) Le SARC, service à compétence nationale, a été créé par un arrêté du 29 février 2016. Entré en fonction en 2016, il est chargé de la production de l'intégralité des analyses de risque et études à vocation opérationnelle portant sur l'avant dédouanement, le dédouanement et la fiscalité. Le SARC a une vocation directement opérationnelle : l'intégration des profils de ciblage dans l'outil Risk management system (RMS) ; l'orientation des contrôles ex-post 1et ex-post 2 grâce à l'attribution des dossiers aux services concernés par le type de risque préalablement identifié. Le SARC est composé de cinq cellules de travail spécialisées : sûreté-sécurité ; protection des intérêts financiers ; protection du consommateur et datamining et fiscalité. Selon le rapport d'activité de la Douane en 2018, le niveau de pertinence des cibles choisies par le SARC serait de 50%. Pour autant, il n'aurait permis sur cette année de ne notifier qu'un million d'euros de droits et taxes éludés, sur 49 millions d'euros d'avoirs criminels financiers saisis. Source : ministère de l'action et des comptes publics |

Pour développer leurs processus de traitement de la donnée, la DGFiP et la DGDDI consacrent une partie de leurs dépenses de fonctionnement à l'alimentation des bases de données utiles à l'exploration ou à l'analyse de données . La DGDDI devrait ainsi recourir à trois prestations visant soit à préparer et mettre en forme les données, soit à les extraire et les traiter, soit encore à les explorer, pour un montant total prévisionnel de 1,9 million d'euros en 2020. Quant à la mission requêtes et valorisation, 700 000 euros devraient être engagés en 2020. La DGFiP recourt en effet à un prestataire spécialisé pour intégrer le plus rapidement possible les dernières évolutions technologiques, afin que ces outils conservent toute leur efficacité.

c) La fin des derniers traitements au titre du service de traitement des déclarations rectificatives

Le service de traitement des déclarations rectificatives (STDR) a traité plus de 49 000 dossiers de sa création en 2013 au 1 er juin 2019 . Si la fin de ce dispositif a été annoncé par le ministre de l'action et des comptes publics le 15 septembre 2017, eu égard à l'entrée en vigueur de l'échange automatique d'informations bancaires, les pôles de régularisation ont continué à traiter les demandes reçues avant la date butoir du 1 er janvier 2018. Un arrêté a ensuite été signé pour prolonger les compétences de ces différents pôles jusqu'au 1 er juin 2019 (Lille, Nantes, Ermont) ou jusqu'au 30 juin 2019 (Paris, Vanves, Saint-Germain-en-Laye, Lyon, Marseille, Strasbourg et Bordeaux). Ce sont maintenant les services des impôts des particuliers qui traitent les régularisations déposées après le 1 er janvier 2018.

Les recettes du STDR depuis 2016

(en millions d'euros, sauf pour les dossiers traités)

|

Au 31 décembre 2016 |

Au 31 décembre 2017 |

Au 31 décembre 2018 |

Au 1 er juin 2019 |

|

|

Nombre de dossiers traités en N |

11 650 |

12 000 |

11 300 |

2 200 |

|

Avoirs correspondants |

8 800 |

5 200 |

4 300 |

1 100 |

|

Recettes budgétaires au titre de N |

2 470 |

1 310 |

939 |

246 |

Source : commission des finances du Sénat, d'après les réponses au questionnaire budgétaire des rapporteurs spéciaux

* 6 Contribution de MM. Thierry Carcenac et Claude Nougein, rapporteurs spéciaux, au rapport n° 625 (2018-2019) de M. Albéric de Montgolfier, sur le projet de loi de règlement du budget et d'approbation des comptes de l'année 2018. https://www.senat.fr/rap/l18-625-2/l18-625-2.html

* 7 Réponses au questionnaire budgétaire de vos rapporteurs spéciaux

* 8 Loi n° 2018-727 du 10 août 2018 pour un État au service d'une société de confiance.

* 9 Dernières données transmises à vos rapporteurs spéciaux

* 10 Article 28-2 du code de procédure pénale

* 11 Réponses au questionnaire budgétaire de vos rapporteurs spéciaux.