B. LA CAPACITÉ D'INVESTISSEMENT DES BAILLEURS SOCIAUX RESTE SOUS TENSION, MALGRÉ L'ACCORD DU 25 AVRIL 2019

1. Face au « choc » qu'a représenté la réduction de loyer de solidarité pour les organismes de logement social...

L ' article 126 de la loi de finances initiale pour 2018 a mis en place le mécanisme de la réduction de loyer de solidarité (RLS), qui consiste en une diminution simultanée du loyer dans les logements sociaux, accompagnée d ' une réduction des aides personnelles au logement pour les locataires qui en bénéficient.

|

La réduction de loyer de solidarité Inscrite à l ' article L. 442-2-1 du code de la construction et de l ' habitation, la RLS est instituée pour les logements , autres que les logements-foyers, qui ouvrent droit à l ' aide personnalisée au logement (APL) et qui sont gérés par les organismes d ' habitations à loyer modéré (HLM) visés à l ' article L. 411-2 du code de la construction et de l ' habitation 25 ( * ) . Le montant de la RLS et les plafonds de ressources qui y donnent droit évoluent dans un cadre strict. Les montants de RLS, modulés en fonction de la composition du ménage et de la zone géographique, sont fixés chaque année par voie réglementaire , à un niveau qui doit être inférieur aux montants maximaux établis par l ' article L. 442-2-1 précité du code de la construction. Ces montants maximaux sont indexés chaque année, au 1 er janvier, sur l ' indice de référence des loyers (IRL) et les montants effectifs de la RLS sont eux-mêmes revalorisés de manière à suivre au moins l ' évolution du même IRL. Le bénéfice de la RLS est soumis au respect par les locataires de plafonds de ressources qui, comme les montants de RLS, sont définis par voie réglementaire en fonction de la composition du ménage et de la zone géographique. Les plafonds sont revalorisés chaque année, au 1 er janvier, en fonction de l ' évolution de l ' indice des prix à la consommation hors tabac, constatée pour l ' avant-dernière année précédant la revalorisation. Ils s ' appliquent aux ressources prises en compte pour le calcul de l ' attribution de l ' aide personnalisée au logement. Source : commission des finances du Sénat |

Lors de l ' examen du projet de loi de finances pour 2018, il a été décidé de ne pas mettre en oeuvre la RLS au niveau des maxima légaux, ce qui aurait eu un coût d ' environ 1,5 milliard d ' euros, mais de la fixer à un coût d ' environ 800 millions d ' euros pendant deux ans.

Une mesure de compensation a consisté dans le gel pendant deux ans du taux du livret A, avant mise en oeuvre de la nouvelle formule, pour un gain estimé à 150 millions d ' euros en 2018.

Par ailleurs, les bailleurs ont pu bénéficier de mesures d ' allongement de la dette de la part de la Caisse des dépôts et consignations, ainsi que de « prêts de haut de bilan » dont le remboursement ne débute qu ' au bout de vingt ans, mais votre rapporteur spécial souligne que ces mesures ne font que repousser la dette et ne l ' allègent pas.

D ' autres mesures ont pesé sur les comptes des bailleurs sociaux. La loi de finances pour 2018 a ainsi prévu un gel des loyers pour cette année-là. Le manque à gagner, estimé à 160 millions d ' euros, est pérenne dans la mesure où les augmentations ultérieures portent sur un montant de loyer minoré : le coût sera donc de 1,6 milliard d ' euros sur dix ans et affecte donc la capacité des bailleurs à rembourser leurs emprunts.

Enfin et surtout, la TVA a été augmentée de 5,5 % à 10 % pour la plupart des opérations de construction de logements sociaux. Cette augmentation devait être provisoire et, selon le projet initial, ne devait que faiblement peser sur la capacité d ' investissement des organismes : elle n ' affecte en effet pas leur capacité d ' autofinancement et le surcoût devait être financé par le recours à l ' emprunt. Il semble toutefois, selon les éléments apportés par le groupe Action Logement à votre rapporteur spécial, que le recours à l'emprunt pour financer le surcoût de TVA a été limité , ce qui nécessite désormais un abaissement du taux afin de préserver la capacité d ' investissement de la part des organismes.

Votre rapporteur spécial note que le coût pour le secteur du logement social de la hausse du taux de TVA en 2018 reste difficile à déterminer . Les estimations dont il disposait lors des débats relatifs au projet de loi de finances pour 2018 étaient de 600 millions d'euros environ, tandis que celles fournies alors en séance publique par le Gouvernement étaient de 700 millions d'euros 26 ( * ) .

Selon le Compte du logement, publié par le Commissariat général du développement durable (CGDD), le montant de l'avantage fiscal lié au taux réduit de TVA pour l'investissement locatif social est passé de 2 202 millions d'euros en 2017 à 1 548 millions d'euros en 2018, soit une diminution de l'ordre de 650 millions d'euros . Le CGDD explique cette diminution par le relèvement du taux réduit de TVA de 5,5 % à 10 % à partir du 1 er janvier 2018.

Or, comme le mentionne le rapporteur général de la commission des finances dans le tome II de son rapport sur le présent projet de loi de finances 27 ( * ) , l'évaluation préalable de l'article 8 indique que la hausse de TVA aurait représenté un coût supplémentaire de l'ordre de 350 millions d'euros seulement en 2018 pour le secteur . Ce montant s'obtient également en comparant le coût des dépenses fiscales relatives à ces taux de TVA entre 217 et 2018, tels qu'indiqués dans le tome 2 de l'annexe « Voies et moyens » au projet de loi de finances 28 ( * ) .

Votre rapporteur s'étonne de la divergence considérable des estimations relatives à l'impact de l'augmentation du taux de TVA .

2. ... le Gouvernement a accepté de revoir les paramètres pour la période 2020-2022

Constatant de manière générale que la RLS avait représenté un poids plus important qu ' il ne l ' avait prévu, le Gouvernement a réuni au début de l ' année 2019 l ' ensemble des acteurs du logement social, dans le cadre d ' une concertation à laquelle votre rapporteur spécial a participé.

À l ' issue de cette « clause de revoyure », deux accords ont été signés le 25 avril par le Gouvernement : un « pacte productif » avec les bailleurs sociaux et les autres acteurs du secteur et le « plan d ' investissement volontaire » d ' Action Logement. Ces accords ont acté la reconnaissance par le Gouvernement du choc qu'a représenté la RLS pour le secteur et de la nécessité de compenser toute augmentation de son niveau.

Le « pacte productif » a fixé l'objectif de 110 000 agréments annuels de logement sociaux sur la période 2020-2022. Votre rapporteur spécial note que cet objectif n ' est guère ambitieux, alors qu ' on estimait il y a peu les besoins à 150 000 logements par an ; en outre, le nombre de logements effectivement réalisés est toujours significativement inférieur au nombre d ' agréments.

Cet accord a prévu une augmentation de la RLS à un niveau de 1,3 milliard d ' euros, et non de 1,5 milliard d ' euros comme prévu initialement, tout en prévoyant plusieurs mesures de compensation afin de limiter à 950 millions d ' euros l ' impact des dispositions des lois de finances pour 2018 et 2019 sur le compte d ' exploitation des bailleurs sociaux, parmi lesquelles :

- la suppression de la règle de l ' indexation annuelle automatique des forfaits de RLS (montants mensuels et plafonds de ressources permettant d ' en bénéficier) et des plafonds de ressource d ' éligibilité, réalisée par l ' article 67 du présent projet de loi de finances pour ce qui concerne les plafonds de ressources mensuelles 29 ( * ) ;

- une diminution de 300 millions d ' euros de la contribution des bailleurs sociaux au financement des aides à la pierre pendant la période 2020-2022, compensée à due concurrence par une contribution du groupe Action Logement ;

- la mise à disposition par la Caisse des dépôts et consignations d ' une enveloppe annuelle de 50 millions d ' euros de remises commerciales d ' intérêts ;

- un abaissement de la TVA pour les opérations les plus « sociales », à savoir les logements financés en prêt locatif aidé d ' intégration (PLA-I), ainsi que pour les opérations menées dans le cadre du nouveau programme de renouvellement urbain (NPNRU) : démolitions, construction de logements, requalification, résidentialisation... Cette diminution du taux de TVA est réalisée par l ' article 8 du présent projet de loi de finances.

3. Le secteur du logement social demeure toutefois soumis à des incertitudes sur ses conditions de financement

Votre rapporteur spécial constate que les principaux éléments de nature législative des accords du 25 avril sont mis en oeuvre dans le cadre du projet de loi de finances pour 2020 .

Il considère toutefois que des mesures plus fortes devraient être prises afin de favoriser le développement du parc social et que, en particulier, l ' abaissement du taux de TVA devrait être plus largement appliqué aux opérations de logement social. Il s ' interroge en outre sur les mesures qui seront prises après 2022, le secteur étant soumis à une incertitude sur ses conditions de financement à moyen et à long terme .

L ' édition 2019 de l ' étude « Perspectives » de la Caisse des dépôts, qui prend en compte les conséquences des accords du 25 avril 2019, présente une vision moins sombre de l ' avenir du logement social que celle parue un an plus tôt. Désormais les ratios d ' autofinancement des bailleurs devraient demeurer positifs, malgré un creux très marqué vers la fin des années 2030.

Toutefois le niveau d ' endettement devrait croître de manière considérable, passant de 160 milliards d ' euros aujourd ' hui à 300 milliards d ' euros dans vingt ans. En outre cette étude se place dans une cible de production de 100 000 logements sociaux construits par an, que votre rapporteur spécial juge peu ambitieuse .

4. L'application de la nouvelle formule du taux du livret A apparaît dès lors comme une nécessaire prise en compte du contexte des taux bas...

Concomitamment aux réformes introduites par la loi de finances pour 2018, le taux du livret A, qui est de 0,75 % depuis août 2015, a été alors stabilisé à ce niveau jusqu ' au 1 er février 2020, date à laquelle devrait être appliquée une nouvelle formule de calcul 30 ( * ) .

Cette formule prévoit que le taux du livret A sera égal à la moyenne entre l ' inflation hors tabac et le taux Eonia 31 ( * ) , calculés en moyenne semestrielle, avec un plancher de 0,5 %.

Or, compte tenu du niveau actuel de l ' inflation hors tabac, qui est d ' environ 1 %, et du taux Eonia, qui est négatif depuis le début de 2015 et presque constamment inférieur à - 0,35 % depuis novembre 2016 32 ( * ) , le taux du livret A devrait être égal au taux plancher de 0,5 % à partir du 1 er février 2020.

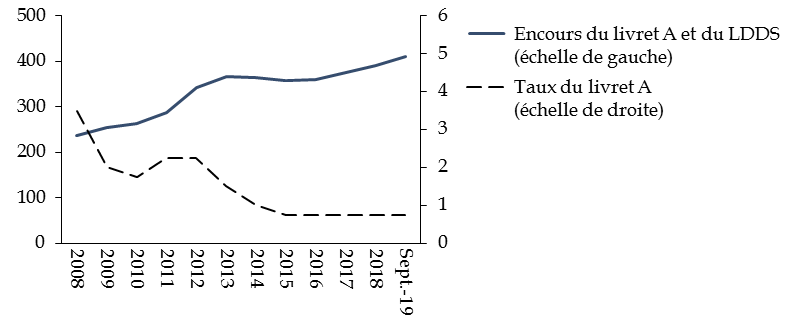

Cette diminution du taux du livret A intervient dans un contexte où la collecte se situe à un niveau élevé , puisque l ' encours du livret A et du livret de développement durable et solidaire (LDDS) s ' élève à 410,8 milliards d ' euros à la fin du mois de septembre 2019, avec une collecte nette cumulée de près de 20 milliards d ' euros sur les neuf premiers mois de l ' année 33 ( * ) .

Évolution du taux et de l ' encours de l ' encours du livret A et du LDDS

(en milliards d'euros et en pourcent)

Source : commission des finances du Sénat, données Caisse des dépôts et consignations

Votre rapporteur spécial est sensible à la nécessité d ' éviter une trop grande déconnexion entre le taux du livret A et les taux de marchés , qui sur le long terme pourrait remettre en cause le modèle de financement du logement social français par les prêts réglementés de la Caisse des dépôts et consignations, modèle dont la stabilité permet de maintenir un niveau de construction plus élevé que dans la plupart des pays européens 34 ( * ) . Les prêts au logement social étant indexés sur le taux du livret A, cette baisse contribuera à réduire les charges des bailleurs sociaux.

Il est donc favorable à l ' application, comme prévu, de la formule de calcul du livret A au 1 er février 2020 et souligne que la rémunération du livret A , s ' agissant d ' un placement entièrement défiscalisé, disponible et sans risque, restera attractive dans un environnement où les taux sont négatifs jusqu ' à une échéance de 5, voire 10 ans 35 ( * ) .

5. ... à condition toutefois que les collectivités locales ne soient pas découragées de construire des logements sociaux

La réforme de la fiscalité locale proposée dans le cadre du présent projet de loi de finances risque de freiner fortement la construction de logements sociaux et intermédiaires dans les communes.

Elle prévoit en effet le remplacement, au sein des ressources communales, de la taxe d ' habitation par la part de taxe foncière sur les propriétés bâties (TFPB) actuellement perçue par les départements. Une commune ne percevra donc aucune recette fiscale sur une très longue période de la construction de logements sociaux, ceux-ci bénéficiant d ' une exonération de TFPB pendant 25 ans, voire 30 ans s ' ils respectent des critères environnementaux. Il en est de même, sur une durée de 20 ans, de la construction de logements locatifs intermédiaires.

Votre rapporteur spécial s ' inquiète fortement des effets de la réforme de la fiscalité locale sur la construction de logements sociaux et intermédiaires dans les communes.

Il constate que cette réforme rendra plus difficile encore l ' atteinte par celles-ci des objectifs SRU 36 ( * ) .

* 25 Ces organismes sont les offices publics de l'habitat (OPH), les sociétés anonymes d'habitations à loyer modéré (SA HLM), les sociétés anonymes coopératives de production, les sociétés anonymes coopératives d'intérêt collectif d'habitations à loyer modéré et les fondations HLM, ainsi que deux catégories d'organismes rajoutés par la la loi n° 2018-1021 du 23 novembre 2018 portant évolution du logement, de l'aménagement et du numérique (ELAN) : les sociétés de coordination et les sociétés de vente HLM.

* 26 Amendement I-645 rectifié , déposé par le Gouvernement sur l'article 28 (équilibre du budget de l'État) du projet de loi de finances pour 2018, lors de l'examen de ce texte en première lecture au Sénat.

* 27 Albéric de Montgolfier, rapport général fait au nom de la commission des finances sur le projet de loi de finances pour 2019, tome II, commentaire de l'article 8.

* 28 Dépenses fiscales nos 730204, 730210 et 730216, en tenant compte de la modification de leur définition rendue nécessaire par la réforme des taux de TVA.

* 29 L'article 67 ne supprime pas l'indexation des montants de RLS, car ceux-ci seront en fait accrus par voie réglementaire pour faire passer le montant total de 900 millions à 1 300 millions d'euros, conformément à l'accord du 25 avril.

* 30 Arrêté du 27 novembre 2017 relatif aux taux mentionnés dans le règlement du Comité de la réglementation bancaire n° 86-13 du 14 mai 1986 relatif à la rémunération des fonds reçus par les établissements de crédit et arrêté du 14 juin 2018 modifiant le règlement du Comité de la réglementation bancaire n° 86-13 du 14 mai 1986 relatif à la rémunération des fonds reçus par les établissements de crédit.

* 31 Le taux EONIA (Euro Overnight Index Average) est le taux de référence pour les opérations de prêt interbancaires au jour le jour pratiqué dans la zone euro. Ce taux est calculé, depuis le 2 octobre 2019, en ajoutant 8,5 points de base au nouveau taux de référence €STR (ou Ester).

* 32 Données Banque de France, « Taux interbancaires ».

* 33 Caisse des dépôts et consignations, Collecte mensuelle en septembre 2019 sur le Livret A et le Livret de développement durable et solidaire (LDDS) , 22 octobre 2019.

* 34 Voir Logement social : diversifier les sources de financement sans remettre en cause les fondements du modèle , rapport d'information n° 731 (2018-2019), de M. Philippe Dallier, au nom de la commission des finances du Sénat, déposé le 18 septembre 2019.

* 35 Les taux des OAT à 10 ans, devenus négatifs le 28 juin 2019, sont repassés très légèrement en terrain positif le 7 novembre 2019 mais demeurent d'environ 0,05 %. Le taux des OAT de durée inférieure ou égale à 2 ans demeure compris entre - 0,6 % et - 0,5 %.

* 36 Article L. 302-5 du code de la construction et de l'habitation, issu de l'article 55 de la loi n° 2000-1208 du 13 décembre 2000 relative à la solidarité et au renouvellement urbains (SRU).