Rapport n° 153 (2019-2020) de M. Jean-Marie VANLERENBERGHE , rapporteur général, fait au nom de la commission des affaires sociales, déposé le 27 novembre 2019

Disponible au format PDF (7,9 Moctets)

Tableau comparatif au format PDF (2,4 Moctets)

-

AVANT-PROPOS

-

EXAMEN DES ARTICLES

-

PREMIÈRE PARTIE

DISPOSITIONS RELATIVES À L'EXERCICE 2018

-

DEUXIÈME PARTIE

DISPOSITIONS RELATIVES À L'EXERCICE 2019

-

Article 3

Correction des affectations de recettes à la sécurité sociale

pour l'exercice en cours

-

Article 4

Modification du seuil de déclenchement

de la clause de sauvegarde médicaments pour 2019

-

Article 5

Rectification des tableaux d'équilibre 2019

-

Article 6

Rectification de l'Ondam et des sous Ondam 2019

-

Article 3

-

TROISIÈME PARTIE

DISPOSITIONS RELATIVES AUX RECETTES

ET A L'EQUILIBRE DE LA SECURITÉ SOCIALE

POUR L'EXERCICE 2020

-

TITRE IER

DISPOSITIONS RELATIVES AUX RECETTES,

AU RECOUVREMENT ET À LA TRÉSORERIE

-

CHAPITRE IER

FAVORISER LE SOUTIEN

À L'ACTIVITÉ ÉCONOMIQUE ET AUX ACTIFS

-

Article 7

Reconduction du versement d'une prime exceptionnelle

exonérée de contributions et de cotisations sociales

-

Article 8

Ajustement du calcul des allégements généraux

-

Article 8 bis

Clarification des règles d'affiliation à la sécurité sociale

de certains salariés du secteur agricole

-

Article 8 ter

Dispense de cotisations minimales

pour les travailleurs indépendants exerçant une activité saisonnière

-

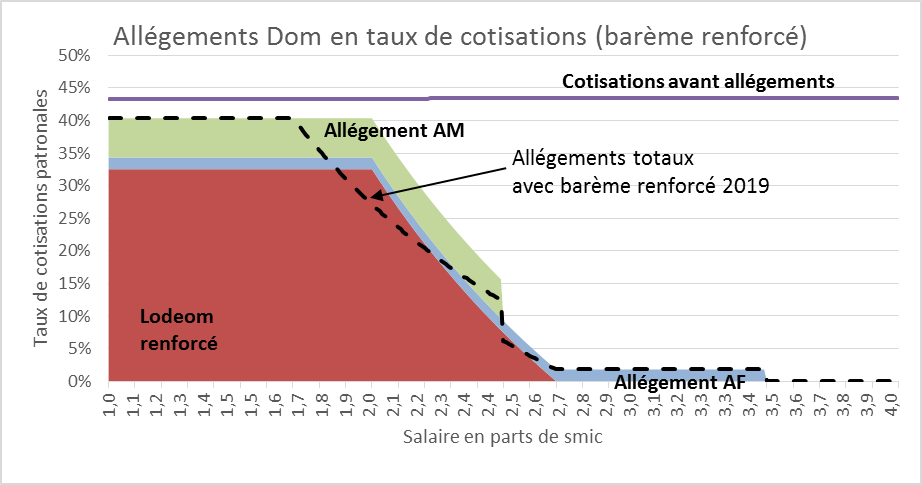

Article 8 quater

Inclusion du secteur de la presse dans le régime

d'exonération renforcé propre à certaines collectivités d'outre-mer

-

Article 8 quinquies

Extension des seuils d'exonération du régime d'exonération renforcé propre à certaines collectivités d'outre-mer

-

Article 9

Non-assujettissement aux cotisations

et contributions sociales des indemnités spécifiques

de rupture conventionnelle dans la fonction publique

-

Article 9 bis

Exclusion du dédommagement du proche aidant

d'un bénéficiaire de la prestation de compensation du handicap

de l'assiette de l'impôt sur le revenu, de la CSG et de la CRDS

-

Article 9 ter

Révision du champ d'application

et du barème de la taxe sur les « prémix »

-

Article 9 quater

Exclusion de l'assiette de la CSG d'une fraction des rémunérations

perçues par les détenus exerçant une activité dans le cadre pénitentiaire

-

Article 9 quinquies

Exonération de la contribution sur les avantages de préretraite

du dispositif de reconnaissance de la pénibilité et de cessation anticipée d'activité de la branche des ports et de la manutention portuaire

-

Article 7

-

CHAPITRE II

SIMPLIFIER ET MODERNISER

LES RELATIONS AVEC L'ADMINISTRATION

-

Article 10

Unification du recouvrement dans la sphère sociale

-

Article 11

Simplifier les démarches déclaratives

et les modalités de recouvrement des cotisations

et contributions sociales des travailleurs indépendants

-

Article 12

Simplifier et créer un cadre de prise en compte contemporaine

des aides en faveur des particuliers employeurs

dans le cadre des services à la personne

-

Article 13

Simplifications pour les cotisants

et renforcement de la sécurité juridique

-

Article 14

Mesures de lutte contre la fraude

-

Article 10

-

CHAPITRE III

RÉGULER LE SECTEUR DES PRODUITS DE SANTÉ

-

TITRE II

CONDITIONS GÉNÉRALES DE L'ÉQUILIBRE FINANCIER

DE LA SÉCURITÉ SOCIALE

-

Article 17

Circuits financiers et transferts de recettes

-

Article 18

Approbation du montant de la compensation

des exonérations mentionnées à l'annexe 5

-

Article 19

Approbation des prévisions de recettes, réparties par catégories

dans l'état figurant en annexe C à la présente loi, et le tableau d'équilibre,

par branche, de l'ensemble des régimes obligatoires

de base de sécurité sociale et du FSV

-

Article 20

Approbation des prévisions de recettes, réparties par catégories

dans l'état figurant en annexe C à la présente loi,

et le tableau d'équilibre, par branche, du régime général et du FSV

-

Article 21

Objectif d'amortissement de la dette sociale

et prévisions sur les recettes du FRR et du FSV

-

Article 22

Liste et plafonds de trésorerie des régimes

et organismes habilités à recourir à des ressources non permanentes

-

Article 23

Approbation du rapport sur l'évolution pluriannuelle

du financement de la sécurité sociale (annexe B)

-

Article 17

-

QUATRIÈME PARTIE

DISPOSITIONS RELATIVES AUX DÉPENSES

POUR L'EXERCICE 2020

-

TITRE Ier

POURSUIVRE LA TRANSFORMATION

DU SYSTÈME DE SOINS

-

CHAPITRE Ier

RÉFORMER LE FINANCEMENT

DE NOTRE SYSTÈME DE SANTÉ

-

Article 24 A

Visibilité pluriannuelle sur les ressources des établissements de santé

-

Article 24

Réforme du financement des hôpitaux de proximité

-

Article 25

Réforme du financement de la psychiatrie

et évolution du modèle-cible de financement des SSR

-

Article 26

Réforme du ticket modérateur à l'hôpital

-

Article 26 bis

Réforme du financement des services d'urgence

-

Article 26 ter

Rapport au Parlement sur le financement et l'évolution

du financement des missions de recherche

et d'innovation des établissements de santé

-

Article 27

Refonte de la nomenclature des actes médicaux et paramédicaux de ville

-

Article 28

Réforme de la prise en charge des dispositifs médicaux

-

Article 28 bis

Accès précoce aux dispositifs médicaux

-

Article 28 ter

Rapport au Parlement sur la prise en charge des dispositifs médicaux

-

Article 29

Prise en charge et régulation des prix

de certains médicaments particuliers

-

Article 29 bis

Expérimentation de l'usage médical du cannabis

-

Article 30

Accès précoce et soutenabilité financière des ATU

-

Article 31

Transfert du financement

de l'ANSP et de l'ANSM vers l'Ondam

-

Article 24 A

-

CHAPITRE II

AMÉLIORER L'ACCÈS AUX SOINS

-

Article 32

Lissage de la fin de droit à la protection complémentaire

en matière de santé

-

Article 33

Prise en charge intégrale des frais liés à la contraception

pour l'ensemble des mineures

-

Article 34

Renforcement du dispositif en matière de prévention et de lutte

contre les ruptures de stock de médicaments

-

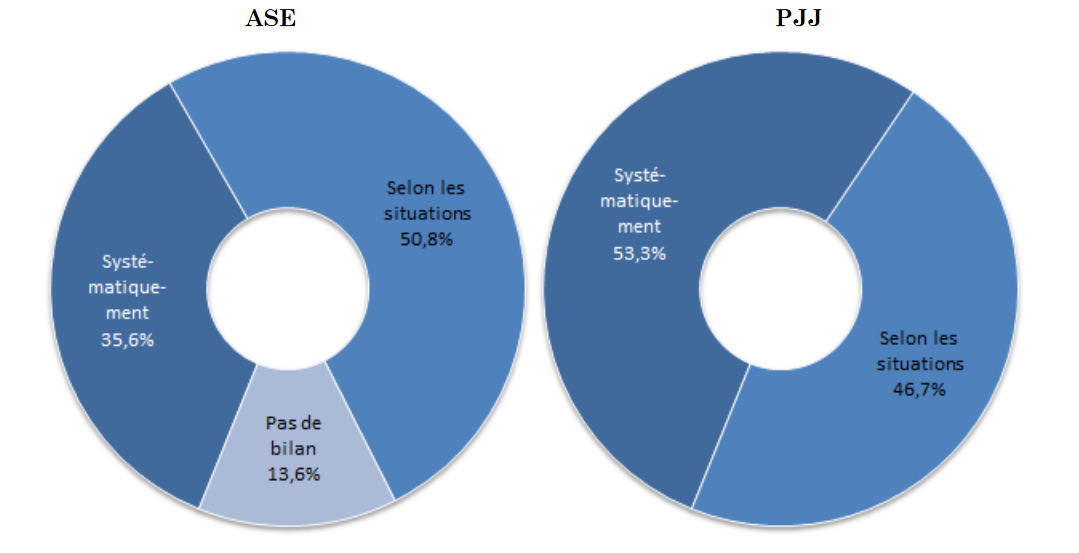

Article 35

Bilan de santé obligatoire

pour les entrées dans l'aide sociale à l'enfance

-

Article 35 bis

Protocole de coopération nationale pour améliorer

la protection maternelle et infantile

-

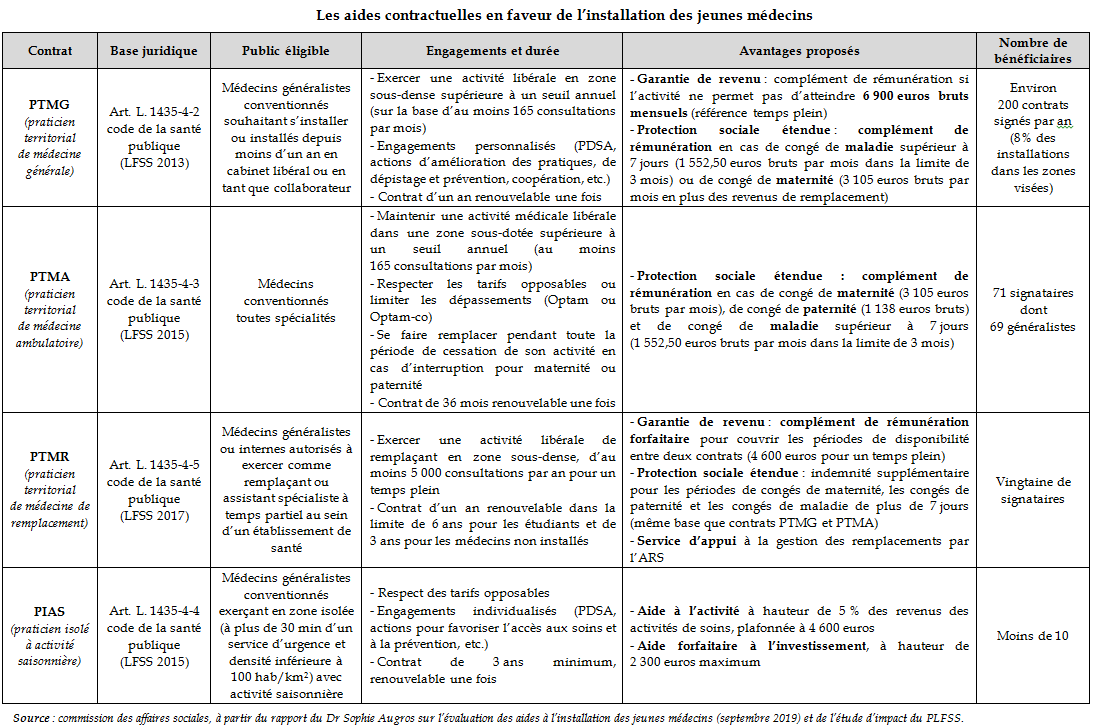

Article 36

Mesures en faveur de l'installation des jeunes médecins

-

Article 37

Faciliter l'accès aux soins pour les femmes enceintes

les plus éloignées des maternités

-

Article 37 bis

Aménagements de l'expérimentation nationale sur la prise en charge

du congé maternité des travailleuses indépendantes

-

Article 38

Financement par la CNSA des établissements à l'étranger

accueillant des adultes handicapés français

-

Article 38 bis

Critères d'appréciation de l'activité

d'un établissement social ou médico-social

-

Article 38 ter

Expérimentation d'un forfait santé

pour les personnes en situation de handicap

-

Article 39

Recentralisation de la lutte contre la tuberculose

-

Article 39 bis

Modalités de prise en charge des vaccins

administrés par les centres de vaccination antiamarile

-

Article 32

-

CHAPITRE III

RENFORCER LA QUALITÉ, LA PERTINENCE

ET L'EFFICIENCE DES SOINS

-

Article 40

Mise en place d'un forfait pour un parcours global

post-traitement aigu du cancer

-

Article 40 bis

Expérimentation du financement d'un accompagnement psychologique

des patients atteints de sclérose en plaques

-

Article 41

Simplification des certificats médicaux

de non contre-indication au sport

-

Article 41 bis

Caractère obligatoire de l'entretien prénatal précoce

-

Article 41 ter

Autorisation de délivrance de substituts nicotiniques

par certains professionnels de santé

-

Article 42

Contrat de l'amélioration de la qualité et de l'efficience des soins

et adaptation du dispositif du financement à la qualité

-

Article 43

Favoriser la pertinence des prescriptions de médicaments

à l'aide de plusieurs outils ciblés

-

Article 44

Mesures diverses pour le secteur des transports de patients

et extension des dérogations prévues à l'article 51 de la LFSS pour 2018

-

Article 44 bis

Élargissement du cadre de la pratique de la biologie délocalisée

-

Article 40

-

TITRE II

PROMOUVOIR LA JUSTICE SOCIALE

-

CHAPITRE IER

PROTÉGER LES FRANÇAIS

CONTRE LES NOUVEAUX RISQUES

-

Article 45

Indemnisation du congé proche aidant

-

Article 45 bis

Assouplissement des conditions de recours

au congé de présence parentale

-

Article 46

Création d'un fonds d'indemnisation des victimes de produits pesticides

-

Article 47

Modernisation des structures de réadaptation des accidentés de la route :

élargissement du FMESPP au secteur médico-social

-

Article 45

-

CHAPITRE II

LUTTER CONTRE LA REPRODUCTION

DES INÉGALITÉS SOCIALES ET TERRITORIALES

-

Article 48

Création du service public de versement

des pensions alimentaires

-

Article 49

Améliorer l'information sur l'accès aux modes d'accueil des jeunes enfants

-

Article 49 bis

Extension du complément de libre choix du mode de garde

aux titulaires d'un contrat de service civique

-

Article 50

Mesures de convergence des prestations familiales à Mayotte

-

Article 51

Élargissement des possibilités

de créer des caisses communes de sécurité sociale

-

Article 51 bis

Mise en place d'un programme de contrôle et de lutte

contre la fraude dans les organismes de sécurité sociale

-

Article 51 ter

Facilitation du recours aux échanges d'informations

entre administrations de l'État et organismes de sécurité sociale

-

Article 51 quater

Inclusion des agences régionales de santé parmi les administrations et

organismes habilités à s'échanger des informations de lutte anti-fraude

-

Article 51 quinquies

Rapport au Parlement sur les modalités de gestion et d'utilisation

du répertoire national commun de la protection sociale

-

Article 48

-

CHAPITRE III

PRENDRE EN COMPTE LES PARCOURS,

LES SITUATIONS ET LES TRANSITIONS

-

Article 52

Revalorisation différenciée des prestations sociales

-

Article 53

Simplification de la transition vers la retraite

des bénéficiaires des minima sociaux (AAH et RSA)

-

Article 54

Suppression du dispositif de rachat

de rentes d'accident du travail (AT) ou de maladie professionnelle (MP)

et simplification de la notification du taux AT-MP des employeurs

-

Article 55

Rénovation des politiques d'indemnisation

de l'incapacité de travail de longue durée

-

Article 56

Assouplissement des conditions de recours au travail aménagé

ou à temps partiel et évolution des modalités de versement

des indemnités journalières

-

Article 52

-

TITRE III

DOTATIONS ET OBJECTIFS DE DÉPENSES

DES BRANCHES ET DES ORGANISMES

CONCOURANT AU FINANCEMENT

DES RÉGIMES OBLIGATOIRES

-

Article 57

Dotation de l'assurance maladie au FMESPP,

à l'Oniam, de la CNSA aux ARS

-

Article 57 bis

Suppression de l'expertise médicale

prévue pour le contentieux général de la sécurité sociale

-

Article 58

Objectif de dépenses de la branche maladie,

maternité, invalidité et décès

-

Article 59

Ondam et sous-Ondam

-

Article 60

Dotation au Fiva, au Fcaata et transfert

au titre de la compensation de la sous-déclaration des AT-MP

-

Article 61

Objectif de dépenses de la branche AT-MP

-

Article 62

Objectif de dépenses de la branche vieillesse

-

Article 63

Objectif de dépenses de la branche famille

-

Article 64

Prévisions des charges des organismes

concourant au financement des régimes obligatoires (FSV)

-

Article 57

-

EXAMEN EN COMMISSION

N° 153

SÉNAT

SESSION ORDINAIRE DE 2019-2020

|

Enregistré à la Présidence du Sénat le 27 novembre 2019 |

RAPPORT

FAIT

au nom de la commission des affaires sociales (1) sur le projet de loi de financement de la sécurité sociale , adopté par l'Assemblée nationale en nouvelle lecture, pour 2020 ,

Par M. Jean-Marie VANLERENBERGHE,

Rapporteur général,

Sénateur

|

(1) Cette commission est composée de : M. Alain Milon , président ; M. Jean-Marie Vanlerenberghe , rapporteur général ; MM. René-Paul Savary, Gérard Dériot, Mme Colette Giudicelli, M. Yves Daudigny, Mmes Michelle Meunier, Élisabeth Doineau, MM. Michel Amiel, Guillaume Arnell, Mme Laurence Cohen, M. Daniel Chasseing , vice-présidents ; M. Michel Forissier, Mmes Pascale Gruny, Corinne Imbert, Corinne Féret, M. Olivier Henno , secrétaires ; Mme Cathy Apourceau-Poly, M. Stéphane Artano, Mmes Martine Berthet, Christine Bonfanti-Dossat, MM. Bernard Bonne, Jean-Noël Cardoux, Mmes Annie Delmont-Koropoulis, Catherine Deroche, Chantal Deseyne, Nassimah Dindar, Catherine Fournier, Frédérique Gerbaud, M. Bruno Gilles, Mmes Michelle Gréaume, Nadine Grelet-Certenais, Jocelyne Guidez, Véronique Guillotin, Victoire Jasmin, M. Bernard Jomier, Mme Florence Lassarade, M. Martin Lévrier, Mmes Monique Lubin, Viviane Malet, Brigitte Micouleau, MM. Jean-Marie Morisset, Philippe Mouiller, Mmes Frédérique Puissat, Marie-Pierre Richer, Laurence Rossignol, Patricia Schillinger, MM. Jean Sol, Dominique Théophile, Jean-Louis Tourenne, Mme Sabine Van Heghe . |

Voir les numéros :

Première lecture : 2296 , 2314 , 2340 et T.A. 345

Commission mixte paritaire : 2426

|

Nouvelle lecture : 2416 , 2436 et T.A. 353 |

Première lecture : 98 , 103 , 104 , 109 et T.A. 26 (2019-2020)

Commission mixte paritaire : 132 et 133 (2019-2020)

|

Nouvelle lecture : 151 (2019-2020) |

AVANT-PROPOS

Mesdames, Messieurs,

Le Sénat a rejeté, en première lecture, la troisième partie puis l'ensemble du présent projet de loi de financement de la sécurité sociale (PLFSS) lors de sa séance du jeudi 14 novembre. Notre assemblée avait alors considéré ne pas être en mesure d'exprimer un avis éclairé sur ce texte en l'absence d'éléments chiffrés sur le « plan hôpital » que le Gouvernement devait annoncer la semaine suivante.

De même, la commission mixte paritaire, réunie le mardi 19 novembre, a vite constaté son incapacité à établir un texte commun : d'une part, en raison de l'écart trop important entre les positions des deux assemblées ; d'autre part, parce qu' en tout état de cause, les annonces du Gouvernement auraient remis en cause dès le lendemain l'équilibre du texte que la CMP aurait pu élaborer , ce qui vidait en grande partie l'exercice de son sens.

Du fait de ces circonstances exceptionnelles, la nouvelle lecture du présent PLFSS est la première lors de laquelle le Sénat pourra se prononcer en toute connaissance de cause.

En effet, l'impact du plan hôpital sur les comptes de la sécurité sociale est désormais connu : l'augmentation de l'objectif national de dépenses d'assurance maladie (Ondam) , concentrée sur les sous-objectifs relatifs aux établissements de santé ou médico-sociaux, est évaluée à 300 millions d'euros dès 2020, puis 500 millions d'euros en 2021 et 700 millions d'euros en 2022, soit un total de 1,5 milliard d'euros sur les trois prochaines années .

En outre, ces éléments importants, intégrés par l'Assemblée nationale lors de la nouvelle lecture, n'ont été accompagnés ni de nouvelles recettes ni de diminutions de dépenses.

En l'état, l'équilibre de la sécurité sociale se trouve donc dégradé de manière significative pour plusieurs années .

Dans ces conditions, l'objectif déjà très optimiste 1 ( * ) d'un retour à un timide équilibre en 2023 qui figure dans le rapport constituant l'annexe B du PLFSS, ne semble plus envisageable . Et le respect de l'objectif de valeur organique de l'extinction de la dette sociale en 2024 apparaît tout aussi illusoire .

C'est pourquoi le rapporteur général considère qu'il est essentiel que le Sénat puisse débattre du présent PLFSS en nouvelle lecture afin d'affirmer explicitement sa vision des finances de la sécurité sociale à un moment de la navette :

- en premier lieu, sur les articles sur lesquels il ne s'est pas prononcé formellement lors de la première lecture du fait des circonstances, notamment sur le niveau de l'Ondam ;

- mais également sur les articles qu'il avait alors examinés, tant les mesures introduites en nouvelle lecture par l'Assemblée nationale renforcent plusieurs des analyses du Sénat, en particulier sur la nécessité de renoncer au principe de non-compensation , principe que le Gouvernement semble pourtant désormais vouloir faire prévaloir de manière systématique.

En effet, on ne saurait demander à la sécurité sociale de financer toujours plus de dépenses de nature assurantielle tout en la privant de ressources au nom de politiques gouvernementales d'augmentation du pouvoir d'achat. Et, au sein même de la sécurité sociale, il ne paraît plus du tout raisonnable de faire coexister des excédents récurrents au sein de la branche accidents du travail et maladies professionnelles (AT-MP) et un cumul de déficits toujours plus lourds au sein de la branche maladie, sauf à perdre le sens même de ce qu'est une assurance sociale.

Une telle affirmation des positions du Sénat aura bien sûr une valeur institutionnelle propre. Mais il faut également rappeler qu'aux termes du dernier alinéa de l'article 45 de la Constitution, seuls des amendements adoptés par le Sénat en nouvelle lecture peuvent être déposés à l'Assemblée nationale lors de la lecture définitive . Il importe donc également de donner aux députés, qui n'ont disposé que de très peu de temps pour se prononcer après l'annonce du « plan hôpital », une ultime possibilité de faire évoluer leur vote sur les articles qui resteront en discussion.

Dans ce contexte, le présent rapport reprend très largement l'analyse des articles qui figurait dans le rapport sénatorial publié à l'occasion de la première lecture 2 ( * ) , tout en précisant, le cas échéant, la teneur des amendements adoptés par l'Assemblée nationale en nouvelle lecture. De même, l'appréciation de la commission est délibérément succincte et limitée aux termes des débats de la nouvelle lecture. Pour une analyse plus exhaustive, chacun pourra se référer au rapport de première lecture.

EXAMEN DES ARTICLES

PREMIÈRE PARTIE

DISPOSITIONS

RELATIVES À L'EXERCICE 2018

Article

1er

Approbation des tableaux d'équilibre, de l'Ondam

et des

éléments relatifs au FRR, au FSV et à la Cades

Objet : Cet article a pour objet d'approuver les données définitives de 2018, dernier exercice clos.

I - Le dispositif proposé

Conformément aux dispositions de l'article L.O. 111-3 du code de la sécurité sociale, cet article comporte des dispositions figurant obligatoirement dans les lois de financement de la sécurité sociale.

|

Article L.O. 111-3 du code de la

sécurité sociale

« A - Dans sa partie comprenant les dispositions relatives au dernier exercice clos, la loi de financement de la sécurité sociale : 1° Approuve les tableaux d'équilibre par branche du dernier exercice clos des régimes obligatoires de base de sécurité sociale, du régime général et des organismes concourant au financement de ces régimes, ainsi que les dépenses relevant du champ de l'objectif national de dépenses d'assurance maladie constatées lors de cet exercice ; 2° Approuve, pour ce même exercice, les montants correspondant aux recettes affectées aux organismes chargés de la mise en réserve de recettes au profit des régimes obligatoires de base de sécurité sociale et ceux correspondant à l'amortissement de leur dette ; [...] » |

En application de ces dispositions, le présent article prévoit l'approbation des trois tableaux d'équilibre distincts relatifs au dernier exercice clos :

- le tableau d'équilibre, par branche, de l'ensemble des régimes obligatoires de base de sécurité sociale (ROBSS) ;

- le tableau d'équilibre, par branche, du régime général ;

- le tableau d'équilibre des organismes concourant au financement des régimes de sécurité sociale, cette catégorie ne comportant que le Fonds de solidarité vieillesse (FSV).

Ces tableaux comportent le résultat, le montant total des produits et le montant total des charges en droits constatés.

Cet article établit également les dépenses constatées relevant du champ de l'objectif national des dépenses d'assurance maladie (Ondam), le montant des recettes affectées au Fonds de réserve des retraites (lesquelles sont nulles), le montant des recettes mises en réserve par le FSV (lesquelles sont également nulles) et le montant de la dette amortie par la Caisse d'amortissement de la dette sociale (Cades).

|

L'avis de la Cour des comptes sur la

cohérence

Dans le cadre de la mission d'assistance du Parlement et du Gouvernement définie à l'article 47-1 de la Constitution, en application du 2° du VIII de l'article L.O. 111-3 du code de la sécurité sociale, la Cour des comptes produit un avis sur la cohérence des tableaux d'équilibre relatifs au dernier exercice clos. Sur la base des vérifications effectuées et au regard des éléments d'information qui lui ont été communiqués, la Cour, dans son rapport annuel sur l'application des lois de financement de la sécurité sociale « estime que les tableaux d'équilibre précités fournissent une représentation cohérente des recettes, des dépenses et du solde qui en découle. Elle formule néanmoins les trois observations suivantes : « 1. À la date de ses constats, la Cour n'a pas été rendue destinataire du projet d'annexe 4 au projet de loi de financement qui contient des informations intéressant les tableaux d'équilibre (modalités d'établissement, détail des recettes et des dépenses, analyse des évolutions par rapport à 2017 et par rapport aux prévisions 2018) ; « 2. Les tableaux d'équilibre sont établis en procédant à des contractions de produits et de charges non conformes au cadre normatif fixé par la loi organique relative aux lois de financement de la sécurité sociale pour l'établissement des comptes sociaux ; « 3. Les réserves formulées par la Cour dans le rapport de certification des comptes de 2018 du régime général de sécurité sociale et les opinions émises par les commissaires aux comptes soulignent les limites qui continuent d'affecter la fiabilité des comptes des régimes de sécurité sociale intégrés aux tableaux d'équilibre pour l'exercice 2018, sous l'effet, notamment, de faiblesses persistantes des dispositifs de contrôle interne et de difficultés comptables. » |

• L'approbation du tableau d'équilibre, par branche, de l'ensemble des régimes obligatoires de base de sécurité sociale

Le déficit global des régimes de base est de 1,4 milliard d'euros en 2018, en diminution de 3,4 milliards d'euros par rapport à 2017.

Tableau d'équilibre 2018 de l'ensemble des

régimes obligatoires

de base et du fonds de solidarité

vieillesse

(en milliards d'euros)

|

Recettes |

Dépenses |

Solde |

|

|

Maladie |

212,3 |

213,1 |

- 0,8 |

|

AT-MP |

14,1 |

13,4 |

0,7 |

|

Vieillesse |

236,4 |

236,5 |

- 0,1 |

|

Famille |

50,4 |

49,9 |

0,5 |

|

Total |

499,7 |

499,3 |

0,3 |

|

FSV |

17,2 |

19,0 |

- 1,8 |

|

Total avec FSV |

498,4 |

499,8 |

- 1,4 |

Source : Projet de loi de financement de la sécurité sociale pour 2020

Par rapport à 2017, les charges ont progressé de 2,3 % et les recettes de 3 %.

Soldes de l'ensemble des régimes obligatoires de

base

pour les années 2016 à 2018

(en milliards d'euros)

|

Résultats 2016 |

Résultats 2017 |

Résultats 2018 |

|

|

Maladie |

- 4,7 |

- 4,9 |

- 0,8 |

|

Vieillesse |

1,6 |

2,0 |

- 0,1 |

|

Famille |

- 1 |

- 0,2 |

0,5 |

|

AT-MP |

0,8 |

1,2 |

0,7 |

|

Total |

- 3,4 |

- 1,9 |

- 1,9 |

Source : LFSS et PLFSS 2020

L'évolution de la situation des branches par rapport à 2017 est contrastée :

- la branche maladie, bien que restant dans le rouge, a enregistré une très nette amélioration de son solde en 2018, son déficit s'établissant à 0,8 milliard d'euros (contre 4,9 milliards l'année précédente) ;

- la branche famille a renoué avec les excédents (+ 0,5 milliard d'euros) à 0,2 milliard d'euros, son solde s'est amélioré de 800 millions d'euros ;

- la branche accidents du travail-maladies professionnelles enregistre également un excédent, pour la sixième année consécutive, son solde positif étant légèrement en retrait par rapport à 2017 ;

- la branche vieillesse est légèrement retombée dans le rouge, enregistrant un résultat en net retrait par rapport à l'année précédente.

La loi de financement pour 2018 prévoyait un déficit de 2,2 milliards d'euros à l'issue de l'exercice. C'est essentiellement le FSV, dont le déficit s'est élevé à « seulement » 1,8 milliard d'euros (au lieu des 3,5 milliards d'euros initialement prévus) qui explique ce résultat meilleur qu'escompté.

L'ensemble des régimes de base présente en revanche un solde relativement proche de la prévision rectifiée par la LFSS pour 2019, le résultat du FSV étant cependant une nouvelle fois sous-estimé.

Comparaison du solde effectif 2018 avec le solde

prévisionnel

de l'ensemble des régimes obligatoires de base

pour 2018

(en milliards d'euros)

|

LFSS 2018 Solde prévisionnel 2018 |

LFSS 2019

Solde prévisionnel

|

PLFSS 2020 Solde effectif 2018 |

Écart LFSS/solde effectif |

|

|

ROBSS |

1,3 |

0,7 |

0,3 |

- 1,0 |

|

ROBSS + FSV |

- 2,2 |

- 1,4 |

- 1,4 |

+ 0,8 |

Source : LFSS et PLFSS 2020

• L'approbation du tableau d'équilibre pour 2018, par branche, du régime général de sécurité sociale

Le déficit du régime général et du Fonds de solidarité vieillesse (FSV) s'est élevé à 1,2 milliard d'euros en 2018, en réduction de 3,9 milliards d'euros par rapport à 2017.

Ce tableau ne comporte que de faibles écarts avec celui des régimes obligatoires de base précédemment exposé. En effet, les régimes de base de vieillesse autres que celui du régime général, traditionnellement sources des principaux écarts, affichent un solde global relativement proche de l'équilibre.

Tableau d'équilibre 2018 du régime

général

et du fonds de solidarité

vieillesse

(en milliards d'euros)

|

Recettes |

Dépenses |

Solde |

|

|

Maladie |

210,8 |

211,5 |

- 0,7 |

|

AT-MP |

12,7 |

12,0 |

0,7 |

|

Vieillesse |

133,8 |

133,6 |

0,2 |

|

Famille |

50,4 |

49,9 |

0,5 |

|

Total |

394,6 |

394,1 |

0,5 |

|

FSV |

17,2 |

19,0 |

- 1,8 |

|

Total avec FSV |

394,6 |

395,8 |

- 1,2 |

Source : PLFSS 2020

Comparaison du solde effectif 2018 avec le solde

prévisionnel

de l'ensemble des branches du régime

général pour 2018

(en milliards d'euros)

|

LFSS 2018 |

LFSS 2019 |

PLFSS 2020 |

Écart LFSS/

|

|

|

Maladie |

- 0,7 |

- 0,9 |

- 0,7 |

0 |

|

AT-MP |

0,4 |

0,8 |

0,7 |

0,3 |

|

Vieillesse |

0,2 |

0,8 |

0,2 |

0 |

|

Famille |

1,3 |

0,4 |

0,5 |

- 0,8 |

|

Total |

1,2 |

1,1 |

0,5 |

- 0,7 |

|

FSV |

- 3,5 |

- 2,1 |

- 1,8 |

1,7 |

|

Total avec FSV |

- 2,2 |

- 1,0 |

- 1,2 |

- 1,0 |

Source : LFSS et PLFSS 2020

Par rapport aux prévisions de la loi de financement initiale, le solde s'est amélioré de 1 milliard d'euros. En revanche, il est légèrement dégradé par rapport à la prévision rectifiée.

• L'approbation du tableau d'équilibre pour 2018 des organismes concourant au financement des régimes obligatoires de base de sécurité sociale

Ce tableau ne concerne qu'un seul organisme, le Fonds de solidarité vieillesse (FSV), qui assure le financement d'avantages vieillesse à caractère non contributifs relevant de la solidarité nationale servis par les régimes de retraite de base de la sécurité sociale.

Organismes concourant au financement

des

régimes obligatoires de base de sécurité

sociale

(en milliards d'euros)

|

Résultat 2015 |

Résultat 2016 |

Résultat 2017 |

Résultat 2018 |

|

|

FSV |

- 3,9 |

- 3,6 |

- 2,9 |

- 1,8 |

Source : LFSS et PLFSS 2020

La loi de financement pour 2018 avait prévu pour le FSV un solde de - 3,5 milliards d'euros en 2018.

Le déficit constaté, - 1,8 milliard d'euros, est meilleur que la prévision initiale ainsi que de la prévision rectifiée par la LFSS pour 2019 (- 2,1 milliards d'euros).

• L'approbation des dépenses constatées en 2018 relevant du champ de l'objectif national de dépenses d'assurance maladie

Pour 2018, l'objectif national de dépenses d'assurance maladie (Ondam) de l'ensemble des régimes obligatoires de base était fixé par la loi de financement initiale à 195,2 milliards d'euros . Il représentait, par rapport aux dépenses alors estimées pour 2017, une progression de 2,35 %.

Ce taux de progression a été révisé par la loi de financement pour 2019 à 2,4 %, l'objectif en valeur étant porté à 195,4 milliards d'euros .

La construction de l'Ondam 2018 reposait sur une hypothèse d'évolution moyenne « spontanée » des dépenses de 4,5 %, à laquelle devaient s'appliquer 4,17 milliards d'économies répartis sur l'ensemble des sous-objectifs.

Avec des dépenses constatées de 195,2 milliards d'euros , exactement au niveau de l'objectif initial voté par le Parlement (et en sous-exécution de 0,2 milliard d'euros par rapport à la rectification), celui-ci est respecté pour la neuvième année consécutive, tant en volume, qu'en taux d'évolution révisé.

Comme les années précédentes, le respect de l'Ondam s'accompagne cependant d'une croissance des dépenses d'assurance maladie nettement supérieure à celle de la richesse nationale .

Dépenses relevant de l'Ondam constatées entre 2012 et 2018

(en milliards d'euros)

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

|

Ondam voté |

171,1 |

175,4 |

178,3 |

181,9 |

185,2 |

190,7 |

195,2 |

|

Ondam exécuté |

170,1 |

173,7 |

177,9 |

181,8 |

185,2 |

190,7 |

195,2 |

|

Augmentation des dépenses |

+ 3,8 |

+ 3,7 |

+ 4,2 |

+ 3,9 |

+ 3,4 |

+ 5,5 |

+ 4,5 |

|

Source : LFSS |

|||||||

L'exécution de l'Ondam 2018 est marquée par une surexécution des dépenses de soins de ville, qui n'a pas empêché un respect global de l'Ondam grâce, essentiellement, à une activité hospitalière inférieure aux prévisions.

Par sous-objectifs, les dépenses constatées sont les suivantes :

|

Sous-objectifs

|

Objectif LFSS 2018 |

Rectif.

|

Exécution 2018 |

Variation/2017 |

|

Dépenses de soins de ville |

88,9 |

89,5 |

89,3 |

2,4 % |

|

Dépenses relatives aux établissements de santé tarifés à l'activité |

80,7 |

80,5 |

80,4 |

2,0 % |

|

Contribution de l'assurance maladie aux dépenses en établissements et services pour personnes âgées |

9,3 |

9,2 |

9,2 |

2,0 % |

|

Contribution de l'assurance maladie aux dépenses en établissements pour personnes handicapées |

11,2 |

11,1 |

11,1 |

1,8 % |

|

Fonds d'intervention régional |

3,4 |

3,3 |

3,3 |

3,1 % |

|

Autres prises en charge |

1,8 |

1,7 |

1,8 |

4,9 % |

|

Total |

195,2 |

195,4 |

195,2 |

2,2 % |

Les quelques corrections auxquelles la Cour des comptes procède dans son rapport 2019 sur l'application des lois de financement de la sécurité sociale l'amène à estimer que le taux de progression de l'Ondam en 2018 est de 2,3 %, soit une correction peu significative par rapport au montant figurant dans le présent PLFSS.

• L'approbation des recettes affectées au Fonds de réserve pour les retraites

Conformément aux dispositions de la loi du 9 novembre 2010, le Fonds de réserve pour les retraites a été mis en extinction. Depuis 2011, il ne perçoit plus aucune recette, ses produits (1,3 point de prélèvement sur les revenus du capital) ayant été transférés à la Cades.

Le fonds a pour objet :

- de participer au financement des déficits des organismes chargés d'assurer les prestations du régime de base de l'assurance vieillesse pour les exercices 2011 à 2018 en application de la loi de financement de la sécurité sociale pour 2011. Sur ce fondement, à compter du 1 er janvier 2011 et jusqu'en 2024, le fonds verse chaque année 2,1 milliards d'euros à la Cades. À la fin de l'année 2017, il avait ainsi versé 14,7 milliards d'euros ;

- de gérer à l'horizon 2020, pour le compte de la Cnav, la part de la soulte (40 %) versée par la Caisse nationale des industries électriques et gazières (Cnieg) en contrepartie de son adossement au régime général, en application de la loi de financement de la sécurité sociale pour 2005 ;

- de mobiliser ses actifs, sur recommandation du comité de suivi des retraites, en application de la loi garantissant l'avenir et la justice du système de retraites, en cas de dérapage des déficits de la branche vieillesse.

Au 31 décembre 2018, la valeur de marché des actifs du fonds de réserve des retraites, dont la soulte IEG valorisée à 4,9 milliards d'euros, était de 32,6 milliards d'euros. Le résultat financier de l'exercice était de 1 milliard d'euros et le résultat net de 945 millions d'euros.

• L'approbation du montant de la dette amortie par la Caisse d'amortissement de la dette sociale

Ce paragraphe propose l'approbation du montant de la dette amortie par la Cades en 2018, soit 15,4 milliards d'euros. Ce montant est légèrement supérieur à l'objectif d'amortissement défini en loi de financement de la sécurité sociale pour 2018 (15,2 milliards d'euros) et égal à l'objectif révisé en loi de financement de la sécurité sociale pour 2019.

L'amortissement est égal à la différence entre le produit net des ressources affectées (soit le produit de la CRDS, de 0,6 point de CSG et du versement annuel effectué par le FRR à la Cades) et le montant de ses frais financiers nets.

Les recettes de la caisse se sont élevées à 17,7 milliards d'euros pour l'année 2018.

|

Nature des ressources |

Montant

|

|

CRDS |

7,4 |

|

CSG |

8,2 |

|

Versement du FRR |

2,1 |

Source : CCSS

Aucun transfert de dette n'ayant été opéré en 2017, le montant des dettes transférées à la Cades s'élevait à 260,5 milliards d'euros à la fin 2018, tout comme l'année précédente.

La dette amortie s'élevait à 155,1 milliards d'euros et la dette restant à amortir à 105,3 milliards d'euros.

II - Les modifications adoptées par l'Assemblée nationale

En première lecture et en nouvelle lecture, l'Assemblée nationale a adopté cet article sans modification.

III - La position de la commission

Par définition, le présent article invite le législateur à porter un regard sur l'exercice écoulé. Il s'agit donc avant tout d'un exercice « notarial » consistant à acter des constats.

Pour un regard plus approfondi sur l'exercice 2018, le lecteur pourra se référer au rapport d'information 3 ( * ) rédigé par le rapporteur général au nom de la mission d'évaluation des comptes de la sécurité sociale (Mecss) en juillet dernier.

La commission vous demande d'adopter cet article sans modification.

Article 2

Approbation du rapport annexé sur les

excédents

ou déficits de l'exercice 2018 et du tableau

patrimonial (annexe A)

Objet : Cet article prévoit l'approbation du rapport figurant en annexe A du projet de loi de financement retraçant la situation patrimoniale de la sécurité sociale au 31 décembre 2018 ainsi que les modalités proposées pour l'affectation des excédents et la couverture de déficits constatés en 2018, dernier exercice clos.

I - Le dispositif proposé

Cet article fait partie des dispositions figurant obligatoirement dans la loi de financement de la sécurité sociale, conformément aux dispositions de la loi organique du 2 août 2005.

|

Article L.O. 111-3 du code de la sécurité

sociale

« A - Dans sa partie comprenant les dispositions relatives au dernier exercice clos, la loi de financement de la sécurité sociale : 3° Approuve le rapport mentionné au II de l'article L.O. 111-4 et, le cas échéant, détermine, dans le respect de l'équilibre financier de chaque branche de la sécurité sociale, les mesures législatives relatives aux modalités d'emploi des excédents ou de couverture des déficits du dernier exercice clos, tels que ces excédents ou ces déficits éventuels sont constatés dans les tableaux d'équilibre prévus au 1° ; Article L.O. 111-4 du code de la sécurité sociale II. Le projet de loi de financement de la sécurité sociale de l'année est accompagné d'un rapport décrivant les mesures prévues pour l'affectation des excédents ou la couverture des déficits constatés à l'occasion de l'approbation des tableaux d'équilibre relatifs au dernier exercice clos dans la partie de la loi de financement de l'année comprenant les dispositions relatives au dernier exercice clos. |

L'annexe A comporte deux parties distinctes décrivant, d'une part, la situation patrimoniale des régimes et organismes de sécurité sociale au 31 décembre 2018 et d'autre part, les mesures prévues pour la couverture des déficits constatés.

• La situation patrimoniale de la sécurité sociale au 31 décembre 2018

Le tableau patrimonial consolide l'ensemble des bilans des régimes et organismes compris dans son périmètre, qui comprend le régime général et quinze autres régimes (n'y figurent pas les régimes qui n'ont pas de bilan ou dont le bilan est inférieur à 200 millions d'euros, dont le montant agrégé est inférieur à 0,1 milliard d'euros après neutralisation des effets des relations financières entre eux), les organismes concourant à leur financement (FSV), à l'amortissement de leur dette (Cades) ou à la mise en réserve de recettes à leur profit (Fonds de réserve pour les retraites, FRR).

En 2018, le résultat d'ensemble de la sécurité sociale s'est amélioré une nouvelle fois. Le tableau patrimonial présente un résultat net d'ensemble positif de 14,9 milliards d'euros, en amélioration de 2,3 milliards d'euros par rapport à 2017.

Ce solde positif est dû au résultat

excédentaire de la Cades et du FRR (respectivement de

15,4 milliards et 1 milliard d'euros). Par ailleurs, le régime

général a renoué avec un résultat

excédentaire (+ 0,5 milliard d'euros), les autres

régimes enregistrant en revanche un léger

déficit

(- 0,2 milliard d'euros), de même que le FSV

(- 1,8 milliard d'euros). L'amélioration de ce résultat

d'ensemble traduit donc essentiellement la réduction des

déficits. Hors Cades et FRR, le solde des régimes de base et du

FSV s'est établi en 2018 à - 1,4 milliard d'euros

contre - 4,8 milliards d'euros en 2017.

Le report à nouveau , qui reflète les déficits des années passées se réduit de 6,6 milliards d'euros pour s'établir à - 136,9 milliards d'euros .

Le financement du passif est assuré par l'endettement financier, l'endettement financier net, différence entre le passif et l'actif financier, s'élevant à 86,8 milliards d'euros au 31 décembre 2018, en nette diminution par rapport à 2017. Sur ce total, l'endettement financier net du régime général s'élevait à 27,9 milliards d'euros, dont 23,1 milliards d'euros portés par l'Acoss.

Les actifs financiers sont principalement ceux du Fonds de réserve des retraites (31,8 milliards d'euros).

En application de l'article 2 de la loi organique du 13 novembre 2010 relative à la gestion de la dette sociale, la Cour des comptes a émis un avis sur « la cohérence du tableau patrimonial du dernier exercice clos » dans son rapport annuel sur l'application des lois de financement de la sécurité sociale.

|

Avis de la Cour des comptes sur la

cohérence

La Cour estime que le tableau patrimonial qui sera soumis à l'approbation du Parlement à l'article 2 du projet de loi de financement de la sécurité sociale pour 2020 fournit une représentation cohérente de la situation patrimoniale de la sécurité sociale au 31 décembre 2018. Elle formule néanmoins l'observation suivante : - les réserves formulées par la Cour dans le rapport de certification des comptes de 2018 du régime général de sécurité sociale et les opinions émises par les commissaires aux comptes de certains des autres régimes soulignent les limites qui continuent d'affecter la fiabilité des comptes des régimes de sécurité sociale intégrés au tableau patrimonial, sous l'effet, notamment des faiblesses des dispositifs de contrôle interne et de la persistance de difficultés comptables. |

• La couverture des déficits constatés sur l'exercice 2018

L'annexe A rappelle les soldes des différentes branches du régime général et du FSV pour 2018.

Elle rappelle que l'article 26 de la loi de financement pour 2016 a saturé le plafond de 62 milliards d'euros de transfert à la Cades prévu par la loi de financement pour 2011 en organisant un transfert de 23,6 milliards d'euros couvrant la totalité des déficits 2013 et 2014 de la branche famille et de la branche maladie et des déficits 2015 de la branche vieillesse et du FSV et une partie du déficit 2015 de la branche maladie.

À fin 2016, le plafond de transfert de dette étant saturé, les déficits de l'année 2018 restent portés en trésorerie par l'Acoss.

|

(en milliards d'euros) |

Solde |

Modalités de couverture |

|

Maladie |

- 0,8 |

Acoss |

|

Famille |

0,5 |

Trésorerie Acoss |

|

Vieillesse |

- 0,1 |

Acoss |

|

FSV |

- 1,8 |

Acoss |

|

AT-MP |

+ 0,7 |

Trésorerie Acoss |

L'annexe A précise que le résultat cumulé des régimes de base autres que le régime général est déficitaire de 0,2 milliard d'euros à fin 2018. La plupart de ces régimes sont équilibrés :

- par une intégration financière au régime général (régimes maladie dans le cadre de la Puma, branche vieillesse des salariés agricoles, RSI) ;

- par une subvention d'équilibre de l'État (SNCF, RATP, régime des mines et des marins) ;

- par la « cotisation » employeur (Fonction publique de l'État, IEG).

Il est rappelé que le déficit cumulé (0,7 milliard d'euros) de la branche maladie du régime des mines a été transféré à la Cnam en 2016.

L'annexe A indique que le résultat de la Caisse national de retraite des agents des collectivités locales (CNRACL), encore excédentaire en 2017, ressort en déficit de 0,6 milliard d'euros en 2018.

L'annexe A indique que la branche retraite du régime des exploitants agricoles a enregistré un résultat positif de 0,01 milliard d'euros en 2018, mais a toujours un déficit cumulé de 3,7 milliards d'euros dont l'Acoss assure le financement en trésorerie.

L'annexe A souligne enfin que l'excédent du régime de retraite des professions libérales (0,1 milliard d'euros en 2018) ; ceux de la branche vieillesse du régime de retraite et de prévoyance des clercs et employés de notaires (0,09 milliard d'euros en 2018) et du régime de base de la caisse nationale des barreaux français (0,06 milliard d'euros en 2018) sont restés globalement stables. Ces excédents sont affectés aux réserves des régimes concernés.

II - Les modifications adoptées par l'Assemblée nationale

En première lecture et en nouvelle lecture, l'Assemblée nationale a adopté cet article sans modification.

III - La position de la commission

La commission vous demande d'adopter cet article sans modification.

DEUXIÈME PARTIE

DISPOSITIONS

RELATIVES À L'EXERCICE 2019

Article 3

Correction des affectations de recettes à

la sécurité sociale

pour l'exercice en cours

Objet : Cet article propose de corriger des affectations de recettes entre branches et avec le FSV pour l'année 2019, ainsi que de ne pas compenser à la sécurité sociale diverses diminutions de recettes adoptées depuis un an. Il permet enfin la prise en charge par les organismes de sécurité sociale de la rémunération des personnels des juridictions compétentes pour connaître le contentieux de la sécurité sociale.

I - Le dispositif proposé

A. Des réaffectations de CSG destinées à corriger des erreurs matérielles

Le présent article propose tout d'abord plusieurs corrections des affectations de CSG effectuées par la loi de financement de la sécurité sociale pour 2019. Il s'agit d'assurer le respect concret des montants de recettes figurant dans les tableaux d'équilibre alors adoptés.

1. La majoration de la fraction de CSG affectée au FSV

L'affectation de CSG en faveur du Fonds de solidarité vieillesse (FSV) opérée en LFSS 2019 devait compenser la perte de recettes de 5,1 milliards d'euros résultant pour le fonds du transfert à l'État des prélèvements sociaux sur les revenus du capital 4 ( * ) .

Or les dispositions adoptées l'année dernière ne permettent pas d'atteindre le niveau de recettes souhaité :

- d'une part, en raison d'une erreur de calcul . Le FSV ne perçoit en effet qu'une fraction de la CSG applicable aux pensions de retraite et d'invalidité imposés au taux « de droit commun », soit 8,3 %.

Mais l'assiette utilisée par les services pour déterminer la part revenant au FSV (soit la part correspondant à un taux de 1,72 %) comprenait également la CSG des pensions imposées au taux réduit de 3,8 %, perçues par les retraités appartenant à certains ménages modestes 5 ( * ) . Il en résulte une perte de recettes de 0,7 milliard d'euros par le FSV ;

- d'autre part, en raison de la création , dans le cadre de la loi n° 2018-1213 du 24 décembre 2018 portant mesures d'urgence économiques et sociales (MUES), d'une nouvelle « tranche intermédiaire » de CSG au taux de 6,6 % pour certains titulaires de pensions de retraite ou d'invalidité 6 ( * ) . Cette mesure a notamment eu pour effet mécanique de réduire l'assiette de la CSG à partir de laquelle était calculée la part revenant au FSV, ce qui a porté à 1,5 milliard d'euros la perte de recettes pour le fonds par rapport au solde voté en LFSS pour 2019.

Pour répondre à cette situation, le 3° du I du présent article propose d'étendre aux pensions imposées à 6,6 % le principe de l'octroi d'une quote-part d'une fraction de CSG au FSV . Il propose également de porter à 1,98 % , au lieu de 1,72 %, le taux de CSG auquel correspond la fraction de contribution attribuée au FSV - aussi bien pour la contribution au taux normal de 8,3 % que pour la contribution au taux intermédiaire de 6,6 %.

De ce fait, le Fonds de solidarité vieillesse percevrait le montant de CSG prévu par la LFSS pour 2019.

2. La minoration de la fraction de CSG affectée à la branche famille

Dans le sens inverse, la LFSS pour 2019 a attribué par erreur à la branche famille une fraction correspondant à 0,95 point de la totalité de la CSG sur les pensions alors même que le montant de recettes de cette branche adopté dans les tableaux d'équilibre de la même loi correspondait à une part de 0,95 point sur la seule CSG au taux « normal » de 8,3 % (assiette subdivisée depuis par la loi MUES en une CSG au taux normal et une CSG au taux intermédiaire).

Le 1° du I du présent article propose donc d'exclure la CSG sur les pensions au taux réduit de 3,8 % de l'assiette des contributions versées à la Caisse nationale des allocations familiales.

3. Les modifications de conséquence des parts de CSG attribuées à la branche maladie

La branche maladie subirait en miroir les effets des corrections techniques décrites précédemment.

Ainsi, elle percevrait des fractions correspondant aux taux suivants pour la CSG sur les pensions :

- 4,77 % pour la CSG au taux normal de 8,3 %, au lieu de 5,03 % actuellement, afin de tenir compte de l'augmentation, de 1,72 % à 1,98 %, de la quote-part du FSV ;

- 3,07 % pour la CSG au taux intermédiaire de 6,6 %, au lieu de 5,05 % actuellement, afin de permettre l'attribution d'une quote-part de 1,98 % de cette contribution au FSV ;

- et 3,2 % pour la CSG au taux réduit de 3,8 %, au lieu de 2,25 % actuellement, du fait de la récupération de la quote-part de 0,95 % attribuée jusqu'alors à la branche famille.

Il est à noter que le choix de diminuer, au profit du FSV, la quote-part de la branche maladie sur la « CSG pensions » au taux intermédiaire de 6,6 % revient à faire porter par cette seule branche le coût de l'absence de compensation à la sécurité sociale de la création de cette CSG dans le cadre de la loi MUES (voir ci-après).

Le tableau suivant récapitule l'ensemble de ces mouvements.

Modifications des attributions de CSG aux

différentes branches

et organismes proposées par le

présent article

(en points de CSG)

|

Branche famille |

Branche maladie |

FSV |

||||

|

Taux en vigueur |

Taux proposé |

Taux en vigueur |

Taux proposé |

Taux en vigueur |

Taux proposé |

|

|

CSG pensions à 8,3 % |

0,95 |

0,95 |

5,03 |

4,77 |

1,72 |

1,98 |

|

CSG pensions à 6,6 % |

0,95 |

0,95 |

5,05 |

3,07 |

0 |

1,98 |

|

CSG pensions à 3,8 % |

0,95 |

0 |

2,25 |

3,2 |

0 |

0 |

Source : PLFSS pour 2020

4. Une coordination pour adapter la répartition des ressources de la Caisse nationale de solidarité pour l'autonomie aux modifications survenues dans son financement

Par ailleurs, la rédaction actuelle de l'article L. 14-10-5 du code de l'action sociale et des familles, qui établit les sections de la Caisse nationale de solidarité pour l'autonomie (CNSA) ainsi que leurs ressources et leurs charges, n'a pas été adaptée pour tenir compte de la modification de sa structure de financement.

En effet, la CNSA percevait notamment une contribution additionnelle au prélèvement social sur les revenus du capital et les produits de placement, dite contribution additionnelle de solidarité pour l'autonomie (CASA). Or la LFSS pour 2019 a transformé le prélèvement social lui-même et la CASA en un impôt désormais perçu par l'État 7 ( * ) .

Cependant, le dernier alinéa du III de l'article L. 14-10-5 du code de l'action sociale et des familles, précise que l'ensemble des ressources de la caisse destinées aux personnes handicapées doivent être au moins égales à un seuil déterminé notamment par référence au produit de la CASA - plus précisément 40 % du produit de la contribution solidarité autonomie (CSA) acquittée par les entreprises et de la CASA.

Par coordination, le II du présent article propose donc de modifier ce seuil pour tenir compte de la nouvelle structure de financement de la caisse : désormais, la CNSA devrait consacrer à ces dépenses au moins 24 % du produit de la CSA et de la CSG affectée à la caisse .

Ce nouveau seuil vise à maintenir inchangé le niveau des dépenses de la CNSA à destination des personnes handicapées , soit environ 1 milliard d'euros. La modification proposée n'aurait donc pas d'incidence financière.

B. L'absence de compensation de trois dispositifs qui diminuent les recettes de la sécurité sociale

Le III du présent article propose plusieurs dérogations au principe de compensation défini à l'article L. 131-7 du code de la sécurité sociale. Les dispositifs concernés ont été adoptés :

- soit en LFSS pour 2019 sans que cette dérogation ait alors été prévue ;

- soit dans la loi MUES qui n'a pas le caractère d'une loi de financement de la sécurité sociale et ne peut donc créer de mesure diminuant les recettes de la sécurité sociale sans compensation en vertu du IV de l'article L.O. 111-3 du code de la sécurité sociale.

Dans tous les cas, en l'état du droit, le coût total de ces mesures doit être compensé par l'État à la sécurité sociale.

1. La diminution du taux de CSG applicables à certaines pensions

Le 1° du III du présent article propose ainsi de ne pas compenser :

- d'une part, l'assouplissement des conditions d'éligibilité au taux réduit de CSG sur les pensions de retraite et d'invalidité et sur les allocations de chômage résultant de l'article 14 de la LFSS pour 2019, dont le coût est évalué à 350 millions d'euros ;

- d'autre part, la création, à l'article 3 de la loi MUES, d'une tranche intermédiaire de CSG sur les pensions de retraite et d'invalidité au taux de 6,6 %. Le coût de cette mesure est estimé à 1,5 milliard d'euros pour l'année 2019.

Dans l'un et l'autre cas, après les corrections effectuées par le présent article, c'est la branche maladie qui supporterait seule le coût de l'un et l'autre dispositifs .

2. La limitation du forfait social dans les petites et moyennes entreprises

Le 2° du III propose de ne pas compenser les limitations du forfait social dans les entreprises de moins de 250 salariés auxquels a procédé l'article 16 de la LFSS pour 2019.

Le coût de cette mesure, estimé à 600 millions d'euros , serait supporté par la branche vieillesse , à qui est attribué le produit du forfait social.

3. L'anticipation au 1 er janvier 2019 de l'exonération de cotisations salariales sur le recours aux heures supplémentaires et complémentaires

Le 3° du III propose de ne pas compenser l'anticipation au 1 er janvier 2019 de l'exonération de cotisations salariales des rémunérations perçues au titre des heures supplémentaires ou complémentaires.

Pour mémoire, la LFSS pour 2019 , dont l'article 7 avait instauré cette exonération alors censée s'appliquer à partir du 1 er septembre 2019, avait également prévu la non-compensation par l'État du coût de cette mesure aux organismes concernés .

Le coût de cette anticipation de huit mois, qui n'aura évidemment un effet qu'en 2019 , est estimé à :

- 1,2 milliard d'euros pour la branche vieillesse du régime général ;

- 39 millions d'euros pour la CNRACL .

Il est à noter que plusieurs mesures (assouplissement des critères de franchissement de seuil de CSG et diminution du forfait social) avait été adoptées en LFSS pour 2019. Le Gouvernement avait alors annoncé qu'elles n'avaient pas vocation à être compensées à la sécurité sociale sans pour autant inscrire dans le texte adéquat le principe de cette non-compensation. Outre le fait que la pratique est discutable en soi - il serait en effet de bonne gestion et conforme à l'esprit des textes que lorsqu'une mesure est portée par le Gouvernement en PLFSS, la proposition de non-compensation soit faite concomitamment et pas un an plus tard - elle a probablement conduit le Gouvernement a tenir pour acquise la non-compensation sollicitée par le présent article. En tout cas, le coût de ces mesures n'est pas intégré dans l'étude d'impact annexée à ce PLFSS, qui ne donne donc qu'une vision partielle du coût total pour la sécurité sociale des dérogations proposées.

Le tableau suivant récapitule le coût par organisme de ces mesures pour les années 2019 à 2023, en conservant par convention sur l'ensemble de la période un coût constant de 600 millions d'euros pour le forfait social et de 350 millions d'euros pour l'assouplissement des conditions de franchissement de seuil de CSG pensions.

Impact financier des non-compensations

proposées

par organisme de sécurité sociale pour les

années 2019 à 2023

(en millions d'euros)

|

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

CNAV |

- 1 847 |

- 600 |

- 600 |

- 600 |

- 600 |

|

CNRACL |

- 39 |

||||

|

CNAM |

- 1 855 |

- 1 905 |

- 1 957 |

- 2 014 |

- 2 072 |

|

Total |

- 3 741 |

- 2 505 |

- 2 557 |

- 2 614 |

- 2 672 |

Source : Commission des affaires sociales, d'après étude d'impact annexée au PLFSS

C. La sécurisation financière de la période de transition pour les anciennes juridictions sociales spécialisées

L'article 12 de la loi n° 2016-1547 du 18 novembre 2016 de modernisation de la justice du XXI e siècle, entré en vigueur le 1 er janvier 2019, a transféré les tribunaux des affaires de sécurité sociale (TASS), les tribunaux du contentieux de l'incapacité (TCI) et les commissions départementales d'aide sociale (CDAS) vers des tribunaux de grande instance dédiés .

Jusqu'à cette date, en vertu de l'article L. 144-5 du code de la sécurité sociale 8 ( * ) , les organismes de sécurité sociale prenaient à leur charge l'ensemble des rémunérations des personnels affectés aux TASS, TCI et CDAS, à l'exception des rémunérations des présidents des juridictions et de celles de leurs secrétaires ainsi que de celles du secrétaire général et des secrétaires généraux adjoints de la Cour nationale de l'incapacité et de la tarification de l'assurance des accidents du travail.

Par la suite, une ordonnance en date du 16 mai 2018 9 ( * ) a prévu qu' à compter du 1 er janvier 2019, les salariés de droit privé des organismes de sécurité sociale mis à disposition auprès des TASS et des TCI soient mis à disposition auprès du ministère de la justice 10 ( * ) .

En outre, la même ordonnance dispose que jusqu'au 31 décembre 2020 , par dérogation à l'article 43 de la loi n° 84-16 du 11 janvier 1984 portant dispositions statutaires relatives à la fonction publique de l'État 11 ( * ) , cette mise à disposition ne donne pas lieu à remboursement .

Par la suite, toujours aux termes de ladite ordonnance, les modalités de la mise à disposition et de son remboursement à compter du 1 er janvier 2021 doivent être définies par une convention-cadre conclue entre le ministère de la justice et la caisse nationale ou centrale de l'organisme employeur.

Le IV du présent article propose, par sécurité juridique, de confirmer ces dispositions transitoires et de préciser que la prise en charge concernerait , comme dans le dispositif en vigueur jusqu'au 31 décembre 2018, les rémunérations :

- des fonctionnaires de l'État affectés au sein des TASS et des TCI à la date du 31 décembre 2018 et mis à disposition du ministère de la justice ;

- des agents contractuels de l'État affectés au sein des TASS et des TCI à la date du 31 décembre 2018 et transférés sous l'autorité du ministre de la justice à la même date ;

- et des salariés de droit privé des organismes de sécurité sociale mis à disposition auprès TASS et des TCI et mis à disposition auprès du ministère de la justice.

Ces rémunérations représentaient, en 2018, un montant de 36 millions d'euros.

II - Les modifications adoptées par l'Assemblée nationale

A. En première lecture

L'Assemblée nationale a adopté cet article sans modification.

B. En nouvelle lecture

L'Assemblée nationale a adopté un amendement d'Olivier Véran clarifiant le financement des actions de la Caisse nationale de solidarité pour l'autonomie (CNSA) en matière de handicap.

III - La position de la commission

Comme en première lecture et de manière encore plus nette après l'augmentation des dépenses d'assurance maladie programmées après l'adoption du « plan hôpital » du Gouvernement, la commission exprime sa claire opposition aux mesures de non-compensation proposées par le présent article.

En effet, elle ne partage pas du tout les conclusions du rapport que le Gouvernement a remis au Parlement l'année dernière sur la rénovation des relations financières entre l'État et la sécurité sociale . En particulier, la doctrine dite du « chacun chez soi » selon laquelle chaque sphère des finances publiques aurait à assumer « ses » baisses de recettes relève du « faux bon sens ». De fait, cette logique fait fi de ce qu'est vraiment la sécurité sociale, à savoir une protection accordée face aux possibles difficultés de la vie au moyen de recettes dédiées à des dépenses dédiées . Ce système de redistribution, qui nécessite d'ailleurs l'équilibre de ses comptes sur un cycle économique, doit fonctionner en adaptant les recettes à l'évolution des besoins .

Tel n'est pas le de la plupart des mesures de baisses des recettes de la sécurité sociale, décidées par l'État sur le fondement d'autres besoins . Les mesures prises dans le cadre de la loi MUES en réponse à la crise des « gilets jaunes » l'illustrent d'ailleurs très bien. Il s'agissait expressément de mesures de pouvoir d'achat et l'adéquation de la perte de recettes au niveau des assurances fournies par la sécurité sociale n'a jamais fait partie de la réflexion. De même, s'agissant d'une question émergeant au sein du Gouvernement, une éventuelle suppression de la contribution sociale de solidarité des sociétés (CSSS) obéirait à une logique de compétitivité des entreprises n'ayant rien à voir avec l'évolution des besoins de financement de la branche vieillesse, qui perçoit son produit et qui n'aurait aucune raison d'adapter le niveau des pensions en fonction de l'issue de ce débat.

C'est pourquoi le principe de compensation :

- d'une part, est une condition indispensable au respect du nécessaire équilibre des comptes de la sécurité sociale ;

- d'autre part, est un facteur-clé de responsabilisation financière de l'État qui, sinon, serait aisément tenté de faire porter à la sécurité sociale le poids financier de ses propres arbitrages ( cf. de manière encore plus typique le commentaire de l'article 17 du présent PLFSS).

Ce principe doit donc être préservé , ce qui ne signifie pas que des entorses ponctuelles ne puissent lui être faites dans une logique de solidarité entre administrations publiques et lorsque cela est possible. La commission l'a d'ailleurs illustré l'année dernière en acceptant certaines non-compensations dans un contexte financier qui semblait alors favorable à la sécurité sociale.

Or la situation financière de la sécurité sociale s'est très nettement dégradée par rapport aux prévisions de l'année dernière . En particulier, la trajectoire pour les années 2020 à 2023 que décrit l'annexe B du présent de loi ( cf. commentaire de l'article 23) n'est clairement pas compatible avec l'extinction de la dette de la sécurité sociale en 2024, alors même que la commission considère comme particulièrement important le respect de cette échéance , annoncée par les gouvernements successifs aux Français depuis le début de la décennie. Il serait sans nul doute dangereux pour la confiance que nos concitoyens ont dans la pérennité de notre système social de prolonger indéfiniment l'existence du « trou de la sécurité sociale »,

Certes, la compensation de ces « niches sociales » par l'État ne permettrait pas, à elle seule, le rétablissement des comptes sociaux et ne saurait signifier le relâchement des nécessaires efforts budgétaires. Elle permettrait néanmoins d'éviter la constitution d'environ 16 milliards d'euros de nouvelles dettes, de surcroît sous forme de découverts portés par l'Acoss, à la merci d'un retournement des marchés de taux .

C'est pourquoi la commission a adopté un amendement (amendement n° 13) visant à maintenir l'application du principe de compensation par l'État du coût :

- de l'assouplissement des conditions d'éligibilité au taux réduit de CSG sur les pensions de retraite et d'invalidité et sur les allocations de chômage ;

- de la création d'une tranche intermédiaire de CSG sur les pensions de retraite et d'invalidité au taux de 6,6 % ;

- des limitations du forfait social dans les entreprises de moins de 250 salariés adoptées en LFSS pour 2019 ;

- et de l'anticipation au 1 er janvier 2019 de l'exonération de cotisations salariales des rémunérations perçues au titre des heures supplémentaires ou complémentaires.

La commission vous demande d'adopter cet article ainsi modifié.

Article 4

Modification du seuil de déclenchement

de la clause

de sauvegarde médicaments pour 2019

Objet : Cet article modifie le seuil de déclenchement de la clause de sauvegarde des médicaments pour l'exercice 2019.

I - Le dispositif proposé

L'article L. 138-10 du code de la sécurité (CSS) prévoit qu'une contribution est mise à la charge des entreprises assurant l'exploitation d'une ou de plusieurs spécialités pharmaceutiques , dès lors que ces dernières bénéficient d'une autorisation de mise sur le marché (AMM) et sont inscrites sur les listes autorisant leur prise en charge financière par les régimes obligatoires de sécurité sociale, ou bénéficient d'une autorisation temporaire d'utilisation (ATU). Cette contribution est communément désignée comme « clause de sauvegarde médicaments » ou clause de sauvegarde de l'objectif national de dépenses d'assurance maladie (Ondam), son objectif étant de contribuer à la maîtrise du taux d'évolution des dépenses d'assurance maladie lié à la prise en charge des médicaments.

Le fait générateur de l'assujettissement à cette contribution est le dépassement par le chiffre d'affaires hors taxes réalisé par l'ensemble des entreprises concernées, minoré des remises conventionnelles pratiquées par le secteur, d'un montant M fixé par la loi .

|

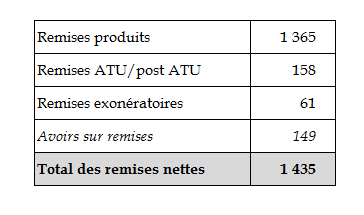

Les remises conventionnelles Pour le calcul de la contribution du secteur pharmaceutique à la maîtrise de l'évolution des dépenses d'assurance maladie, les remises conventionnelles désignent les montants de chiffre d'affaires faisant l'objet d'une restitution par les laboratoires exploitants aux organismes de sécurité sociale . Ces remises constituent la différence entre le prix facial des médicaments et le prix effectivement acquitté par l'assurance maladie. Elles regroupent : - pour les entreprises dont le chiffre d'affaires excède 30 millions d'euros et pour des médicaments sous autorisation temporaire d'utilisation (ATU), la différence entre le chiffre d'affaires facturé aux établissements de santé et un montant de 10 000 euros multiplié par le nombre de patients traités au titre de ces médicaments (dites « remises ATU ou post-ATU ») ; - les montants équivalents à la perte anticipée de chiffre d'affaires qui résulterait d'une baisse du prix ou de tarif de responsabilité décidée par le comité économique des produits de santé (CEPS) pour n'importe quelle spécialité inscrite sur la liste des produits remboursables ou sur la liste en sus ; - toute remise collective ou individuelle stipulée par une convention entre une entreprise pharmaceutique et le CEPS (dites « remises produits »). Il convient également de tenir compte des remises spécifiques mentionnées à l'article L. 138-13 du CSS, qui désignent les montants dont peuvent s'acquitter les entreprises en vue de s'exonérer totalement de la contribution. Ces remises doivent pour ce faire représenter au moins 80 % du total des montants dont l'entreprise serait redevable au titre de la contribution (il s'agit en fait d'un abattement de 20 % appliqué à tout redevable privilégiant le versement de remises au versement de la contribution). Le montant total de ces remises est agrégé entre mars et avril de l'exercice n+1 au titre de l'exercice n. D'après le rapport d'activité du CEPS pour l'exercice 2017, le montant des remises s'élèverait à 1 435 millions d'euros . Le détail de ces remises figure au tableau ci-dessous. |

Remises conventionnelles dues en 2018 au titre de l

`exercice 2017

(en millions d `euros)

Source : Rapport d `activité du CEPS

|

Le dépassement du montant M rend l'entreprise pharmaceutique redevable de la contribution selon un barème progressif décrit à l'article L. 138-12 du CSS. Il varie selon l'ampleur du dépassement, de 50 à 70 % de la part du chiffre d'affaires supérieur au seuil de déclenchement.

Le montant M, que l'article 21 de la LFSS pour 2019 a substitué aux modalités précédentes de calcul de la contribution, a été défini pour l'année 2019 comme le produit du chiffre d'affaires hors taxes 12 ( * ) réalisé au cours de l'exercice 2018 par l'ensemble des entreprises assurant l'exploitation d'une ou de plusieurs spécialités pharmaceutiques, diminué du montant des remises conventionnelles, et d'un coefficient de 1,005 .

L'article 4 du présent projet de loi substitue au coefficient « 1,005 » le coefficient « 1,01 » . Cette augmentation du seuil de déclenchement est une mesure de correction visant à tenir compte du niveau de chiffre d'affaires hors taxes global pour 2018, plus faible qu'anticipé.

II - Les modifications adoptées par l'Assemblée nationale

A. En première lecture

L'Assemblée nationale a adopté cet article sans modification.

B. En nouvelle lecture

L'Assemblée nationale a adopté cet article sans modification.

III - La position de la commission

Votre commission a adopté cet article sans modification.

Article 5

Rectification des tableaux d'équilibre 2019

Objet : Cet article a pour objet de rectifier pour 2019, exercice en cours, les prévisions de recettes et les tableaux d'équilibre, par branche, des régimes obligatoires de base et du régime général, ainsi que les tableaux d'équilibre des organismes concourant au financement de la sécurité sociale.

I - Le dispositif proposé

Cet article fait partie des dispositions devant obligatoirement figurer dans la loi de financement de la sécurité sociale , conformément à la loi organique du 2 août 2005.

|

Article L.O. 111-3 du code de la

sécurité sociale

B. - Dans sa partie comprenant les dispositions relatives à l'année en cours, la loi de financement de la sécurité sociale : 1° Rectifie les prévisions de recettes et les tableaux d'équilibre des régimes obligatoires de base et du régime général par branche, ainsi que des organismes concourant au financement de ces régimes ; |

• La rectification des prévisions de recettes et des tableaux d'équilibre

Le présent article propose trois tableaux, le premier pour l'ensemble des régimes obligatoires de base, le deuxième pour le régime général, le troisième pour les organismes concourant au financement des régimes de la sécurité sociale, que le rapporteur général traitera avec les deux premiers. Il rectifie également l'objectif d'amortissement de la Cades.

S'agissant de la révision proposée pour les tableaux d'équilibre, elle est particulièrement spectaculaire.

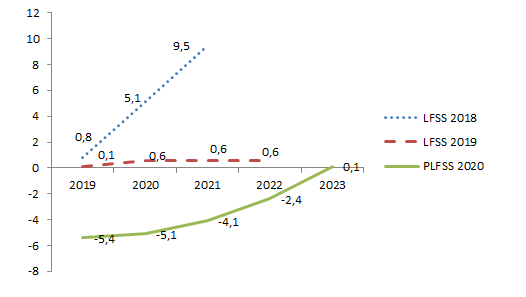

Ainsi, alors que la loi de financement de la sécurité sociale pour 2019 a prévu un solde des régimes de base et du FSV très légèrement déficitaire, de - 0,2 milliard d'euros, le présent article révise ce solde à - 5,5 milliards d'euros.

Régimes obligatoires de base

(en milliards d'euros)

|

Régimes obligatoires de base |

Prévisions LFSS 2019 |

Rectification PLFSS 2020 |

||||

|

Recettes |

Dépenses |

Solde |

Recettes |

Dépenses |

Solde |

|

|

Maladie |

217,3 |

218,0 |

- 0,7 |

215,7 |

218,7 |

- 3,0 |

|

AT-MP |

14,7 |

13,5 |

1,2 |

14,6 |

13,5 |

1,2 |

|

Vieillesse |

241,7 |

241,2 |

0,2 |

239,2 |

241,5 |

- 2,3 |

|

Famille |

51,4 |

50,3 |

1,1 |

51,1 |

50,2 |

0,8 |

|

Toutes branches hors transferts |

510,9 |

509,2 |

1,8 |

506,9 |

510,2 |

- 3,3 |

|

FSV |

16,5 |

18,4 |

- 2,0 |

16,6 |

18,9 |

- 2,3 |

|

Toutes branches y compris FSV |

509,4 |

509,6 |

- 0,2 |

505,1 |

510,6 |

- 5,5 |

Source : PLFSS 2020

Pour ce qui concerne le régime général, alors que la LFSS adoptée l'année dernière prévoyait enfin un retour à l'équilibre (+ 0,1 milliard d'euros), son solde, consolidé avec le FSV, s'établirait finalement à - 5,4 milliards d'euros.

(en milliards d'euros)

|

Régime général |

Prévisions LFSS 2019 |

Rectification PLFSS 2020 |

||||

|

Recettes |

Dépenses |

Solde |

Recettes |

Dépenses |

Solde |

|

|

Maladie |

209,9 |

210,6 |

- 0,7 |

214,1 |

217,1 |

- 3,0 |

|

AT-MP |

133,9 |

133,6 |

1,1 |

13,2 |

12,1 |

1,1 |

|

Vieillesse |

51,0 |

49,7 |

0,6 |

135,5 |

137,5 |

- 2,1 |

|

Famille |

12,6 |

12,2 |

1,1 |

51,1 |

50,2 |

0,8 |

|

Toutes branches hors transferts |

394,3 |

393,0 |

2,1 |

400,7 |

403,8 |

- 3,1 |

|

FSV |

15,8 |

19,3 |

- 2,0 |

16,6 |

18,9 |

- 2,3 |

|

Toutes branches y compris FSV |

392,5 |

394,8 |

0,1 |

400,0 |

405,4 |

- 5,4 |

Source : PLFSS 2020

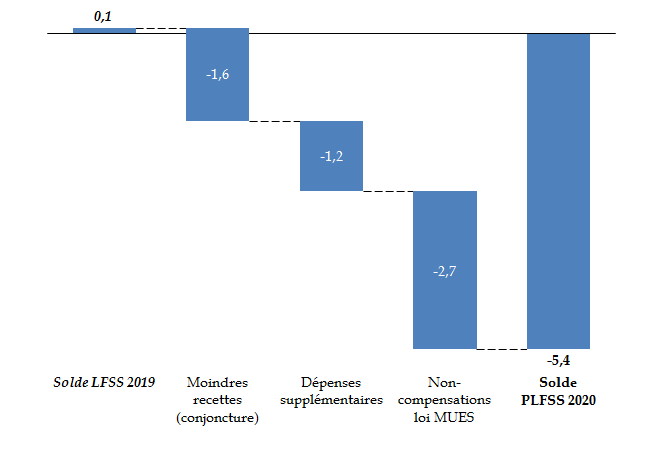

Le tome I du présent rapport revient en détail sur les différents facteurs qui expliquent cette dégradation particulièrement nette de la rectification proposée.

Les principales raisons en sont :

- une baisse de recettes due à la conjoncture (1,6 milliard d'euros) ;

- une augmentation des dépenses plus importante que prévue des branches maladie et vieillesse (1,2 milliard d'euros) ;

- et des baisses de recettes non compensées dues aux mesures adoptées dans la loi n° 2018-1213 du 24 décembre 2018 portant mesures d'urgence économiques et sociales (MUES), pour 2,7 milliards d'euros.

Les différents facteurs de dégradation du solde du régime général et du FSV entre la LFSS pour 2019 et le PLFSS pour 2020

(en milliards d'euros)

Source : Commission des affaires sociales, d'après LFSS 2019 et PLFSS 2020

• La rectification de l'objectif d'amortissement de la Cades

Pour l'année 2019, l'objectif d'amortissement de la Cades était fixé à 16 milliards d'euros. Le présent article conserve cet objectif à ce niveau.

Cet objectif d'amortissement porterait le total de la dette amortie en 2019 à 171,2 milliards d'euros et le montant de la dette restant à amortir serait de 89,3 milliards d'euros (l'article 17 du présent PLFSS proposant par ailleurs d'abandonner les nouveaux transferts de dette à hauteur de 15 milliards d'euros entre 2020 et 2022 prévus par la PLFSS pour 2019).

II - Les modifications adoptées par l'Assemblée nationale

En première lecture et en nouvelle lecture, l'Assemblée nationale a adopté cet article sans modification.

III - La position de la commission

La commission vous demande d'adopter cet article sans modification.

Article 6

Rectification de l'Ondam et des sous Ondam 2019

Objet : Cet article porte l'Ondam pour 2019 de 200,3 à 200,4 milliards d'euros et ajuste sa répartition en sous-objectifs, notamment en majorant la dotation de l'assurance maladie en faveur des établissements pour personnes âgées à hauteur de la sous-exécution des dépenses de soins de ville.

I - Le dispositif proposé

• Les dispositions du présent article font partie de celles devant obligatoirement figurer dans la loi de financement de la sécurité sociale, en application de l'article L.O. 111-3 du code de la sécurité sociale :

« B.- Dans sa partie comprenant les dispositions relatives à l'année en cours, la loi de financement de la sécurité sociale :

(...) 2° Rectifie les objectifs de dépenses par branche de ces régimes, l'objectif national de dépenses d'assurance maladie de l'ensemble des régimes obligatoires de base, ainsi que leurs sous-objectifs ayant été approuvés dans la précédente loi de financement de la sécurité sociale ».