II. LA DÉGRADATION DE LA CONJONCTURE ET LA MISE EN oeUVRE DE MESURES DE SOUTIEN PÈSENT SUR LA TRAJECTOIRE DE REDRESSEMENT DES COMPTES PUBLICS

A. LE CONTEXTE BUDGÉTAIRE CONTRAINT NE SAURAIT CONDUIRE À RENONCER À LA MISE EN oeUVRE DE MESURES DE SOUTIEN

1. Si la France n'a pas reconstitué de marges de manoeuvre budgétaires avant le déclenchement de la crise...

Cette crise sanitaire intervient dans un contexte budgétaire malheureusement contraint .

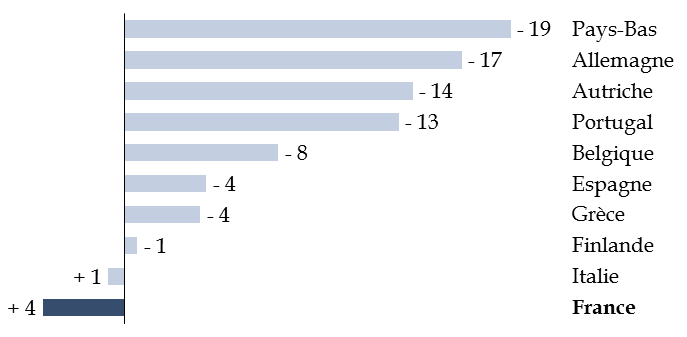

Sur le plan de l'endettement, la France est ainsi, avec l'Italie, le seul grand pays de la zone euro dont la part de la dette dans la richesse nationale a augmenté entre 2014 et 2019, une fois la crise européenne des dettes souveraines résolue.

Évolution prévisionnelle du ratio

d'endettement entre 2014 et 2019

au sein des principaux pays de la zone

euro

(en points de PIB)

Source : commission des finances du Sénat (d'après les données de la base Ameco de la Commission européenne, fondées sur les prévisions d'automne 2019)

Dans le cadre de ses travaux, la commission des finances du Sénat a pourtant régulièrement souligné que le choix des majorités successives de reporter l'ajustement structurel des comptes publics risquait de rendre l'économie française vulnérable face aux chocs , en limitant la capacité de la politique budgétaire à jouer son rôle d'amortisseur 13 ( * ) .

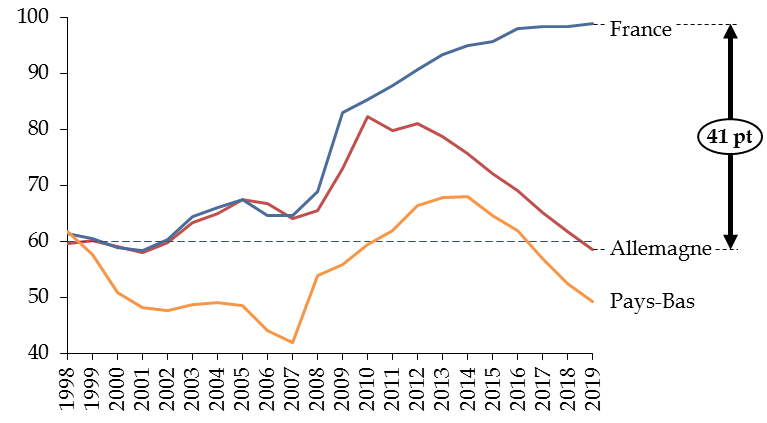

La France aborde ainsi cette crise dans une situation budgétaire bien plus défavorable que certains de ses voisins tels que l'Allemagne et les Pays-Bas, dont le ratio d'endettement est revenu sous le seuil maastrichtien de 60 % du PIB.

Comparaison de l'évolution prévisionnelle

du ratio

d'endettement de la France, de l'Allemagne et des Pays-Bas

(en points de PIB)

Source : commission des finances du Sénat (à partir des données d'exécution, de la trajectoire gouvernementale et des prévisions d'octobre 2019 du FMI pour l'Allemagne et les Pays-Bas)

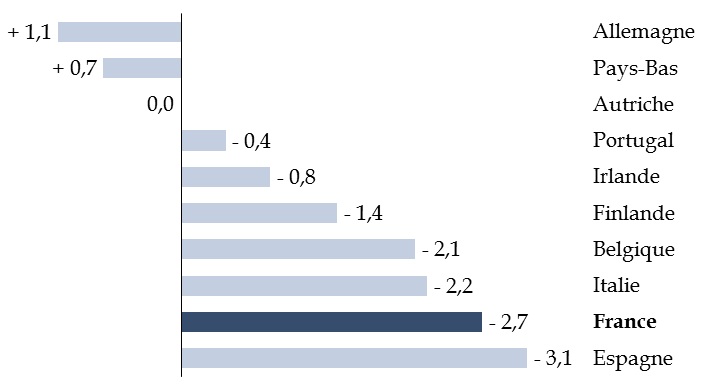

Le constat est identique sur le plan du déficit. Après l'Espagne, la France est ainsi le pays de la zone euro dont la situation structurelle des comptes publics apparaît la plus dégradée, avec un déficit structurel de 2,7 % à l'issue de l'exercice 2019.

Niveau anticipé du solde structurel à

l'issue de l'exercice 2019

au sein des principaux pays de la zone

euro

(en points de PIB)

Source : commission des finances du Sénat (d'après les données de la base Ameco de la Commission européenne, fondées sur les prévisions d'automne 2019)

Ce contexte budgétaire contraint ne saurait toutefois conduire à renoncer à la mise en place de mesures de soutien.

2. ...elle bénéfice d'une forte confiance sur les marchés et du soutien monétaire de la Banque centrale européenne

En effet, la France continue de bénéficier d'un haut degré de confiance sur les marchés financiers. L'écart de coût de financement avec l'Allemagne se situe ainsi à un niveau très faible (environ 40 points de base à 10 ans) par rapport à la plupart des pays voisins et au point haut atteint lors de la crise des dettes souveraines (190 points de base fin 2011).

Écart de coût de financement à 10

ans par rapport à l'Allemagne

observé le 19 mars

2020

(en points de base)

Source : commission des finances du Sénat (d'après les données du London Stock Exchange Group du 19 mars 2020 pour les obligations souveraines à 10 ans)

Cela peut s'expliquer par deux principaux facteurs .

Tout d'abord, la crédibilité de la politique budgétaire d'un pays ne se réduit pas à son niveau d'endettement ou de déficit .

Or, la France bénéficie de nombreux atouts aux yeux des créanciers : absence de défaut depuis 1812, qualité de la gestion de la dette, forte capacité à lever l'impôt, mise en oeuvre de réformes structurelles visant à élever le potentiel de croissance de l'économie française (et donc sa future capacité de remboursement), diminution programmée des dépenses liées au vieillissement à long terme, etc .

En outre, le poids de la charge de la dette dans la richesse nationale est en forte diminution , dans un contexte d'affaiblissement durable des taux d'intérêt à l'échelle mondiale 14 ( * ) .

La charge de la dette s'est ainsi établie à 1,5 % du PIB en 2019, contre 3 % du PIB lors de la mise en place de l'euro, alors même que l'endettement a augmenté de près de 40 points au cours de la période.

Pour faire face à la crise sanitaire, la France peut par ailleurs compter sur le plein soutien de la Banque centrale européenne (BCE) , qui a clairement réaffirmé qu'un accroissement des différentiels de coûts de financement entre les pays de la zone euro perturberait la bonne transmission de sa politique monétaire et conduirait à une réponse de sa part.

Évolution du coût de financement à

10 ans de différents États de la zone euro

entre le 9 mars et

le 18 mars 2020

(en points de base)

Source : commission des finances du Sénat (d'après les données de Bloomberg pour les obligations souveraines à 10 ans)

Le durcissement des conditions de financement observé depuis le 9 mars a ainsi conduit la BCE à annoncer dès le 18 mars un nouveau programme d'achat d'obligations de 750 milliards d'euros , qui porte ainsi à 1 100 milliards le montant total des achats d'actifs prévus d'ici la fin de l'année 2020.

3. En outre, l'absence de mesures de soutien risquerait de dégrader durablement les perspectives de croissance de l'économie française

Au-delà de la confiance des marchés, la mise en place de mesures de soutien se justifie enfin et surtout par la nécessité de préserver le capital productif et humain de l'économie française pendant la mise en oeuvre des mesures de confinement.

De ce point de vue, les risques liés au choc sanitaire sont principalement de deux ordres :

- des entreprises viables peuvent disparaître , du fait de la dégradation temporaire de leur carnet de commandes ;

- des salariés peuvent se retrouver durablement au chômage et perdre en employabilité.

* 13 Voir par exemple : rapport général n° 140 (2019-2020) d'Albéric de Montgolfier relatif au projet de loi de finances pour 2020, fait au nom de la commission des finances et déposé le 21 novembre 2019.

* 14 Sur les conséquences de l'affaiblissement durable des taux d'intérêt sur la conduite de la politique budgétaire, voir par exemple : rapport d'information n° 468 (2018-2019) relatif au projet de programme de stabilité pour les années 2019 à 2022 d'Albéric de Montgolfier, rapporteur général, fait au nom de la commission des finances et déposé le 29 avril 2019.