EXAMEN DES ARTICLES

ARTICLE LIMINAIRE

Solde structurel et solde effectif de

l'ensemble

des administrations publiques de l'année 2019

. Le présent article retrace le solde structurel et le solde effectif de l'ensemble des administrations publiques résultant de l'exécution de l'année 2019 ainsi que l'écart aux prévisions de la loi de programmation des finances publiques.

Conformément à l'article 8 de la loi organique du 17 décembre 2012 relative à la programmation et à la gouvernance des finances publiques, le présent projet de loi de règlement comprend un article liminaire qui présente « un tableau de synthèse retraçant le solde structurel et le solde effectif de l'ensemble des administrations publiques résultant de l'exécution de l'année à laquelle elle se rapporte » ainsi que, le cas échéant, « l'écart aux soldes prévus par la loi de finances de l'année et par la loi de programmation des finances publiques ».

En première lecture à l'Assemblée nationale , le présent article a été modifié par un amendement de la commission des finances, introduit à l'initiative de son rapporteur général Laurent Saint-Martin, avec l'avis favorable du Gouvernement, afin de tenir compte de la publication des comptes nationaux par l'Insee le 29 mai 2020 . Elle a ainsi donné lieu à une révision à la hausse des taux de croissance pour les exercices 2018 et 2019, ce qui a pour conséquence de relever la part du déficit considérée comme structurelle de 0,2 point de PIB en 2019 .

Tableau de synthèse de l'article liminaire (après examen à l'Assemblée nationale)

(en points de PIB)

|

Exécution 2019 |

LFI 2019 |

LPFP 2018-2022 |

|||

|

Soldes prévus |

Écart |

Soldes prévus pour 2019 |

Écart |

||

|

Solde structurel (1) |

- 2,2 |

- 2,3 |

0,1 |

- 1,9 |

- 0,3 |

|

Solde conjoncturel (2) |

0,2 |

0,1 |

0,1 |

- 0,1 |

0,3 |

|

Mesures ponctuelles et temporaires (3) |

- 1,0 |

- 0,9 |

- 0,1 |

- 0,9 |

0,0 |

|

Solde effectif (1 + 2 + 3) |

- 3,0 |

- 3,2 |

0,2 |

- 2,9 |

- 0,1 |

Source : article liminaire du présent projet de loi de règlement et d'approbation des comptes

Les données présentées font l'objet d'une analyse détaillée dans le cadre de l'exposé général du présent rapport.

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, votre commission vous propose de ne pas adopter cet article.

ARTICLE

PREMIER

Résultats du budget de l'année 2019

. Cet article arrête les résultats définitifs de l'exécution des lois de finances pour 2019.

Conformément à l'article 37 de la loi organique relative aux lois de finances du 1 er août 2001, le présent article « arrête le montant définitif des recettes et des dépenses du budget auquel elle se rapporte, ainsi que le résultat budgétaire qui en découle ».

Le I arrête le résultat budgétaire de l'État en 2018 à la somme de - 92 685 941 144,57 euros.

Le II détaille, pour cette même année, le montant définitif des recettes et des dépenses du budget général, des budgets annexes et des comptes spéciaux.

L'analyse détaillée du solde budgétaire figure dans l'exposé général du présent rapport.

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, votre commission vous propose de ne pas adopter cet article.

ARTICLE 2

Tableau de

financement de l'année 2019

. Cet article retrace le montant définitif des ressources et des charges de trésorerie ayant concouru à la réalisation de l'équilibre financier en 2019.

Le présent article arrête le montant définitif des ressources et des charges de trésorerie ayant concouru à la réalisation de l'équilibre financier de l'année 2019 .

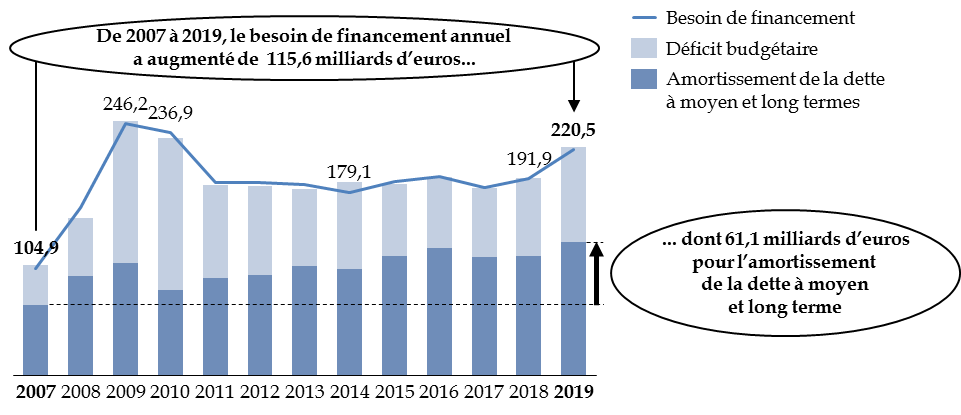

Le tableau de financement qui y figure arrête à 220,5 milliards d'euros le besoin de financement de l'État et décrit les ressources mobilisées pour y répondre.

Le besoin de financement se rapprochait ainsi en 2019 du niveau atteint pendant la crise de 2009 et 2010 (respectivement 246,2 et 236,9 milliards d'euros). Avant même le déclenchement de la crise sanitaire qui exercera ses effets sur le budget de l'État à compter de 2020, le besoin de financement était déjà en 2019 supérieur de plus de 115 milliards d'euros à son niveau antérieur à la crise précédente , c'est-à-dire en 2007.

Évolution du besoin de financement de l'État

(en milliards d'euros)

Le besoin de financement (ligne) n'est pas strictement égal à la somme du déficit budgétaire et de l'amortissement de la dette à moyen et long termes (colonnes empilées) en raison de l'existence de besoins divers de trésorerie.

Source : commission des finances, à partir des lois de finances et de règlement

En effet, le besoin de financement de l'année dépend non seulement du déficit budgétaire de la même année, mais aussi de l'accumulation des déficits passés et donc du niveau de la dette. Celle-ci devant être périodiquement renouvelée, le niveau des émissions de dette s'accroît d'autant. L'État va donc devoir, à partir de 2020, aborder les conséquences budgétaires de la crise sanitaire avec un « stock » de besoin de financement beaucoup plus élevé que lors de la précédente crise de 2008-2010 .

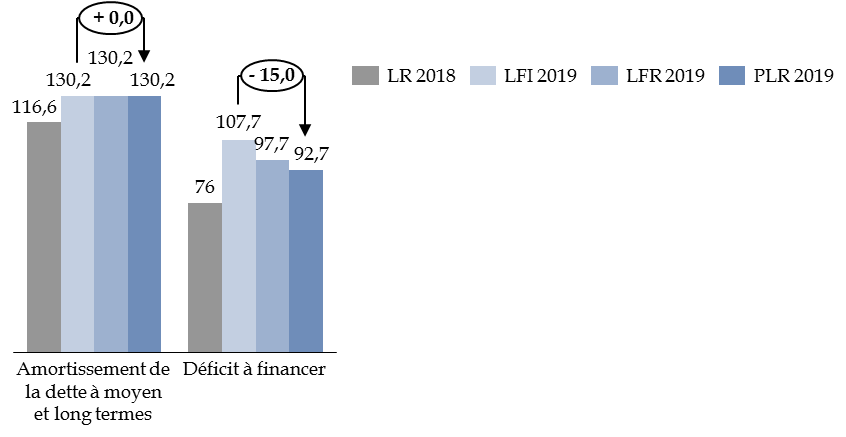

Ce besoin de financement est en augmentation de 28,6 milliards d'euros en 2019 par rapport au besoin de financement en 2018, qui était de 191,9 milliards d'euros. Cet écart s'explique aussi bien par le niveau plus élevé du déficit budgétaire que par un accroissement important du montant de dette à moyen et long terme à amortir, qui était en 2019 de 130,2 milliards d'euros, contre 116,6 milliards d'euros en 2018.

En revanche, le besoin de financement est inférieur de 16,1 milliards d'euros à celui voté en loi de finances initiale pour 2019, principalement à cause de la constatation d'un déficit budgétaire inférieur de 15,0 milliards d'euros à la prévision, comme cela a déjà été expliqué dans l'exposé général de ce rapport.

Les principaux déterminants du besoin de

financement

de l'État en 2018 et en 2019

(en milliards d'euros)

LR : loi de règlement. LFI : loi de finances initiale. LFR : loi de finances rectificative. PLR : projet de loi de règlement.

Source : commission des finances, à partir des lois de finances et de règlement

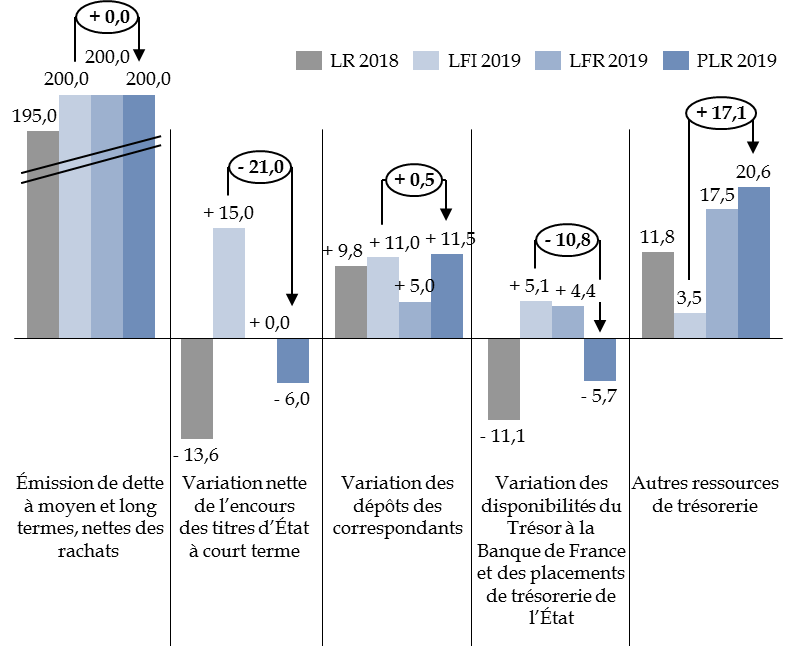

Les ressources de financement mobilisées pour combler ce besoin de financement sont identiques à la prévision pour ce qui concernent les émissions nettes de dette à moyen et long terme, qui s'élèvent à 200 milliards d'euros, comme prévu en loi de finances initiale et en loi de finances rectificative.

L' écart avec la prévision porte donc principalement sur les ressources de trésorerie. L'élément déterminant est la catégorie des autres ressources de trésorerie, qui sont plus élevées de 17,1 milliards d'euros qu'en loi de finances initiale. Cet écart correspond principalement aux primes, nettes des décotes, enregistrées à l'émission des titres à moyen-long terme, qui ont fait l'objet d'une analyse dans l'exposé général du présent rapport. Cet afflux de ressources permet de réduire l'encours des emprunts à court terme de 6 milliards d'euros alors que la loi de finances initiale prévoyait une augmentation de 15 milliards d'euros et tandis que les montants déposés à la Banque de France ou sur différents placements de trésorerie sont inférieurs de 10,8 milliards d'euros au niveau prévu.

La quasi-conformité à la loi de finances initiale du montant des fonds déposés au Trésor par les correspondants 31 ( * ) , à 11,5 milliards d'euros par rapport à une prévision de 11,0 milliards d'euros, recouvre en réalité une évolution contrastée : alors que la renonciation à certaines privatisations a privé le fonds pour l'innovation et l'industrie (FII) de ressources qui auraient pu être déposées au Trésor, les autres déposants ont dans l'ensemble augmenté leur encours déposé sur ce compte.

Les ressources de financement en 2018 et 2019

(en milliards d'euros)

Lecture : l'encours des titres d'État à court terme diminue en 2019 de 6,0 milliards d'euros, alors que la loi de finances initiale pour 2019 prévoyait une augmentation de 15,0 milliards d'euros, soit un écart de - 21,0 milliards d'euros entre la prévision et l'exécution.

Source : commission des finances, à partir des lois de finances et de règlement

Le besoin de financement en 2019 étant supérieur de 28,6 milliards d'euros à celui de l'exercice 2018, l'ensemble de ces ressources de financement sont globalement en croissance, avec en particulier une augmentation de 5,0 milliards d'euros des émissions nettes de dette à moyen et long termes.

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, votre commission vous propose de ne pas adopter cet article.

.

ARTICLE 3

Résultat

de l'exercice 2019 - Affectation au bilan

et approbation du bilan et de

l'annexe

. Cet article, dans lequel figurent le compte de résultat et le bilan de l'État, approuve le bilan après affectation du résultat comptable de l'exercice.

Conformément au III de l'article 37 de la LOLF, la loi de règlement affecte au bilan le résultat comptable de l'exercice, tel qu'il procède du compte de résultat établi à partir des ressources et des charges constatées dans les conditions prévues à l'article 30 de la loi organique, et approuve le bilan après affectation ainsi que l'annexe.

Le résultat comptable de l'État en 2018 est arrêté à - 84,6 milliards d'euros, soit la différence entre les charges nettes, d'un montant de 379,5 milliards d'euros, et les produits régaliens qui s'élèvent à 294,9 milliards d'euros.

Le bilan , après affectation du résultat comptable, se compose d'un actif net de 1 079,5 milliards d'euros et d'un passif de 2 449,4 milliards d'euros. La situation nette s'établit donc à - 1 369,9 milliards d'euros.

Le compte de résultat et le bilan font l'objet de présentations détaillées dans le compte général de l'État (CGE) annexé au présent projet de loi de règlement. En revanche, le rapport de présentation du CGE n'a toujours pas été publié . Prévu par le 7° de l'article 54 de la loi organique relative aux lois de finances (LOLF), ce rapport doit en principe être joint au projet de loi de règlement afin d'indiquer notamment les changements des méthodes et des règles comptables appliqués au cours de l'exercice.

Les principales évolutions du résultat patrimonial et de la situation nette sont analysées dans l'exposé général du présent rapport.

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, votre commission vous propose de ne pas adopter cet article.

ARTICLE 4

Budget

général - Dispositions relatives aux autorisations d'engagement

et aux crédits de paiement

. Cet article ajuste et arrête, pour le budget général, le montant par mission et par programme des autorisations d'engagement consommées et des dépenses au titre de l'année 2019.

Le présent article ajuste et arrête, pour le budget général, les montants définitifs, par mission et par programme, des autorisations d'engagement consommées (485,7 milliards d'euros) et des dépenses (476,1 milliards d'euros).

Le présent projet de loi de règlement ne prévoit aucune ouverture de crédits.

Il prévoit des annulations de crédits non consommés et non reportés qui s'élèvent à 7 133,4 millions d'euros en autorisations d'engagement et 3 905,6 millions d'euros en crédits de paiement.

Les dépenses exécutées sur les missions du budget général sont analysées dans le tome II du présent rapport.

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, votre commission vous propose de ne pas adopter cet article.

ARTICLE 5

Budgets annexes

- Dispositions relatives aux autorisations d'engagement et aux crédits

de paiement

. Cet article ajuste et arrête, pour les budgets annexes, le montant par mission et par programme des autorisations d'engagement consommées et les résultats desdits budgets au titre de l'année 2019.

Le I du présent article ajuste et arrête, pour les budgets annexes, les montants définitifs, par mission et par programme, des autorisations d'engagement consommées , soit 2 173,1 millions d'euros pour le budget annexe « Contrôle et exploitation aériens » et 140,1 millions d'euros pour le budget annexe « Publications officielles et information administrative ».

Le montant des annulations d'autorisations d'engagement non engagées et non reportées est de 8,5 millions d'euros pour le premier budget annexe et de 14,7 millions d'euros pour le second.

Le II ajuste et arrête les dépenses et les recettes , soit respectivement :

- 2 125,8 millions d'euros et 2 231,6 millions d'euros pour la mission « Contrôle et exploitation aériens » ;

- 139,7 millions d'euros et 198,1 millions d'euros pour le budget « Publications officielles et information administrative ».

Il ne procède pas à l'ouverture de crédits complémentaires, mais annule 5,4 millions d'euros de crédits non consommés et non reportés pour le premier budget annexe et 12,6 millions d'euros pour le second.

Les dépenses exécutées sur les budgets annexes sont analysées dans le tome II du présent rapport.

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, votre commission vous propose de ne pas adopter cet article.

ARTICLE 6

Comptes

spéciaux - Dispositions relatives aux autorisations d'engagement, aux

crédits de paiement et aux découverts

autorisés.

Affectation des soldes

. Cet article récapitule le montant des ouvertures complémentaires et annulations de crédits de l'exercice 2019, s'agissant des comptes spéciaux. Il arrête le solde de ces derniers au 31 décembre 2019 et, sauf exceptions, le reporte à la gestion 2020.

Le I du présent article ajuste et arrête le montant des autorisations d'engagement consommées sur les comptes spéciaux, dont les opérations s'élèvent en 2018 à 71 953,8 millions d'euros pour les comptes d'affectation spéciale et à 117 766,4 millions d'euros pour les comptes de concours financiers.

Il ne procède à aucune ouverture de crédits complémentaires, mais annule 7 201,8 millions d'euros d'autorisations d'engagement non consommées et non reportées sur les comptes d'affectation spéciale et 8 639,4 millions d'euros sur les comptes de concours financiers.

Le II ajuste et arrête les résultats des comptes spéciaux ; les crédits de paiement ouverts et les découverts autorisés sont modifiés de la manière suivante :

- les dépenses sont de 71 719,0 millions d'euros et les recettes de 75 155,8 millions d'euros pour les comptes d'affectation spéciale, 7 184,9 millions d'euros de crédits non consommés et non reportés étant annulés ;

- les dépenses sont de 119 498,6 millions d'euros et les recettes de 120 049,0 millions d'euros pour les comptes de concours financiers, 6 961,5 millions d'euros de crédits non consommés et non reportés étant annulés ;

- les dépenses sont de 46 238,6 millions d'euros et les recettes de 46 208,6 millions d'euros pour les comptes de commerce ;

- les dépenses sont de 1 817,4 millions d'euros et les recettes de 1 863,6 millions d'euros pour les comptes d'opérations monétaires. Cette ligne supporte en outre une majoration du découvert de 20 151,1 millions d'euros correspondant comme chaque année à la dotation des opérations avec le Fonds monétaire international.

Le III arrête les soldes des comptes spéciaux dont les opérations se poursuivent en 2020, à la date du 31 décembre 2019, soit :

- un solde débiteur global de 43 649,9 millions d'euros ;

- un solde créditeur global de 23 319,9 millions d'euros.

Le IV reporte à la gestion 2020 les soldes arrêtés au III, à l'exception :

- d'un solde créditeur de 53,8 millions d'euros concernant le compte d'affectation spéciale « Services nationaux de transport conventionnés de voyageurs » ;

- d'un solde débiteur de 68,9 millions d'euros concernant le compte de concours financiers « Prêts à des États étrangers » ;

- d'un solde créditeur de 51,0 millions d'euros concernant le compte de commerce « Opérations commerciales des domaines » ;

- d'un solde créditeur de 112,0 millions d'euros concernant le compte d'opérations monétaires « Émission des monnaies métalliques » ;

- d'un solde débiteur de 7,5 millions d'euros concernant le compte d'opérations monétaires « Pertes et bénéfices de change ».

Les dépenses exécutées sur les comptes spéciaux sont analysées dans le tome II du présent rapport.

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, votre commission vous propose de ne pas adopter cet article.

ARTICLE 7

Coordination

. Cet article supprime l'article 267 de la loi de finances pour 2020, qui prévoit la remise d'une annexe générale à la loi de finances. Cette disposition figure en effet également dans l'article 179 de la même loi de finances.

L'article 267 de la loi de finances pour 2020 32 ( * ) résulte de plusieurs amendements adoptés par l'Assemblée nationale et tendant à demander au Gouvernement de présenter une nouvelle annexe générale au projet de loi de finances relative à la politique de prévention et de promotion de la santé. Cet article a été adopté conforme par le Sénat.

Toutefois, l'Assemblée nationale avait également inscrit la même mention dans l'article 59 quindecies du projet de loi de finances, devenu article 179 du texte promulgué, lequel rassemble l'ensemble des dispositions prévoyant la remise de « jaunes » budgétaires en annexe des projets de lois de finances initiales.

Le présent article propose en conséquence de supprimer cet article 267 de la loi de finances pour 2020, le fondement juridique du « jaune » demeurant l'article 179 de la loi de finances pour 2020.

Il s'agit donc d'une mesure de coordination visant à éviter une redondance.

Décision de la commission : en conséquence de sa décision de proposer au Sénat de ne pas adopter l'ensemble du présent projet de loi, votre commission vous propose de ne pas adopter cet article.

* 31 Pour une présentation détaillée du principe de centralisation des trésoreries publiques sur le compte du Trésor, voir le rapport pour avis n° 444 (2019-2020) d'Albéric de Montgolfier, fait au nom de la commission des finances du Sénat, sur le projet de loi portant diverses dispositions urgentes pour faire face aux conséquences de l'épidémie de covid-19, déposé le 19 mai 2020.

* 32 Loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020.