Rapport n° 528 (2019-2020) de M. Albéric de MONTGOLFIER , rapporteur général, fait au nom de la commission des finances, déposé le 17 juin 2020

Disponible au format PDF (2,3 Moctets)

-

EXPOSÉ GÉNÉRAL

-

PREMIÈRE PARTIE

L'EXERCICE 2019 ET SON CONTEXTE

ÉCONOMIQUE ET FINANCIER

-

I. UNE CROISSANCE ANNUELLE SOLIDE QUI MASQUE UN NET

ESSOUFFLEMENT DE L'ACTIVITÉ AU COURS DE L'EXERCICE

-

A. UNE PERFORMANCE SOLIDE AU REGARD DU POTENTIEL DE

CROISSANCE DE L'ÉCONOMIE FRANÇAISE ET DE L'ENVIRONNEMENT

EUROPÉEN

-

1. Le taux de croissance du PIB, qui

s'élève à 1,5 %, est légèrement

supérieur à la prévision actualisée

-

2. La France a mieux résisté au

ralentissement mondial que le reste de la zone euro

-

3. Pour la troisième année

consécutive, le Gouvernement bénéficie d'une croissance

supérieure au potentiel de l'économie française

-

1. Le taux de croissance du PIB, qui

s'élève à 1,5 %, est légèrement

supérieur à la prévision actualisée

-

B. UN RALENTISSEMENT DE L'ACTIVITÉ TOUT AU

LONG DE L'ANNÉE QUI PÈSERA SUR L'EXERCICE 2020

-

A. UNE PERFORMANCE SOLIDE AU REGARD DU POTENTIEL DE

CROISSANCE DE L'ÉCONOMIE FRANÇAISE ET DE L'ENVIRONNEMENT

EUROPÉEN

-

II. UNE NOUVELLE OCCASION MANQUÉE DE

REDRESSER LES COMPTES PUBLICS

-

A. UNE ABSENCE DE REDRESSEMENT DE LA SITUATION

STRUCTURELLE DES COMPTES PUBLICS, EN DÉPIT DE CIRCONSTANCES

HISTORIQUEMENT FAVORABLES

-

1. Le surcoût temporaire lié à

la transformation du CICE ne saurait justifier la dégradation du

déficit public, compte tenu des autres facteurs favorables dont a

bénéficié le Gouvernement

-

2. La dégradation de la situation

structurelle des comptes publics s'explique par l'absence de maîtrise de

la dépense publique

-

3. L'infléchissement de la trajectoire

d'endettement s'en trouve une nouvelle fois différé, en

dépit de l'effet « boule de neige » favorable dont a

bénéficié le Gouvernement

-

1. Le surcoût temporaire lié à

la transformation du CICE ne saurait justifier la dégradation du

déficit public, compte tenu des autres facteurs favorables dont a

bénéficié le Gouvernement

-

B. UNE STRATÉGIE SINGULIÈRE À

L'ÉCHELLE DE LA ZONE EURO QUI FAIT ÉCHO AUX TRAVERS TRADITIONNELS

DE LA POLITIQUE BUDGÉTAIRE FRANÇAISE

-

A. UNE ABSENCE DE REDRESSEMENT DE LA SITUATION

STRUCTURELLE DES COMPTES PUBLICS, EN DÉPIT DE CIRCONSTANCES

HISTORIQUEMENT FAVORABLES

-

III. LA DÉGRADATION DES COMPTES PUBLICS EST

ESSENTIELLEMENT PORTÉE PAR L'ÉTAT

-

A. LES ADMINISTRATIONS DE SÉCURITÉ

SOCIALE CONFORTENT LEUR EXCÉDENT, TANDIS QUE L'INVESTISSEMENT LOCAL

REBONDIT

-

B. LE BUDGET DE L'ÉTAT

-

1. Le déficit budgétaire se

dégrade par l'effet de mesures transitoires

-

2. Les recettes fiscales nettes diminuent en raison

d'une nouvelle part de TVA transférée aux administrations de

sécurité sociale

-

3. Les dépenses continuent d'augmenter en

2019 de 2,2 % à champ constant

-

4. Les données de la comptabilité

générale confirment la dégradation des comptes de

l'État

-

1. Le déficit budgétaire se

dégrade par l'effet de mesures transitoires

-

A. LES ADMINISTRATIONS DE SÉCURITÉ

SOCIALE CONFORTENT LEUR EXCÉDENT, TANDIS QUE L'INVESTISSEMENT LOCAL

REBONDIT

-

I. UNE CROISSANCE ANNUELLE SOLIDE QUI MASQUE UN NET

ESSOUFFLEMENT DE L'ACTIVITÉ AU COURS DE L'EXERCICE

-

DEUXIÈME PARTIE

LE RESPECT DE L'AUTORISATION PARLEMENTAIRE

EN 2019

-

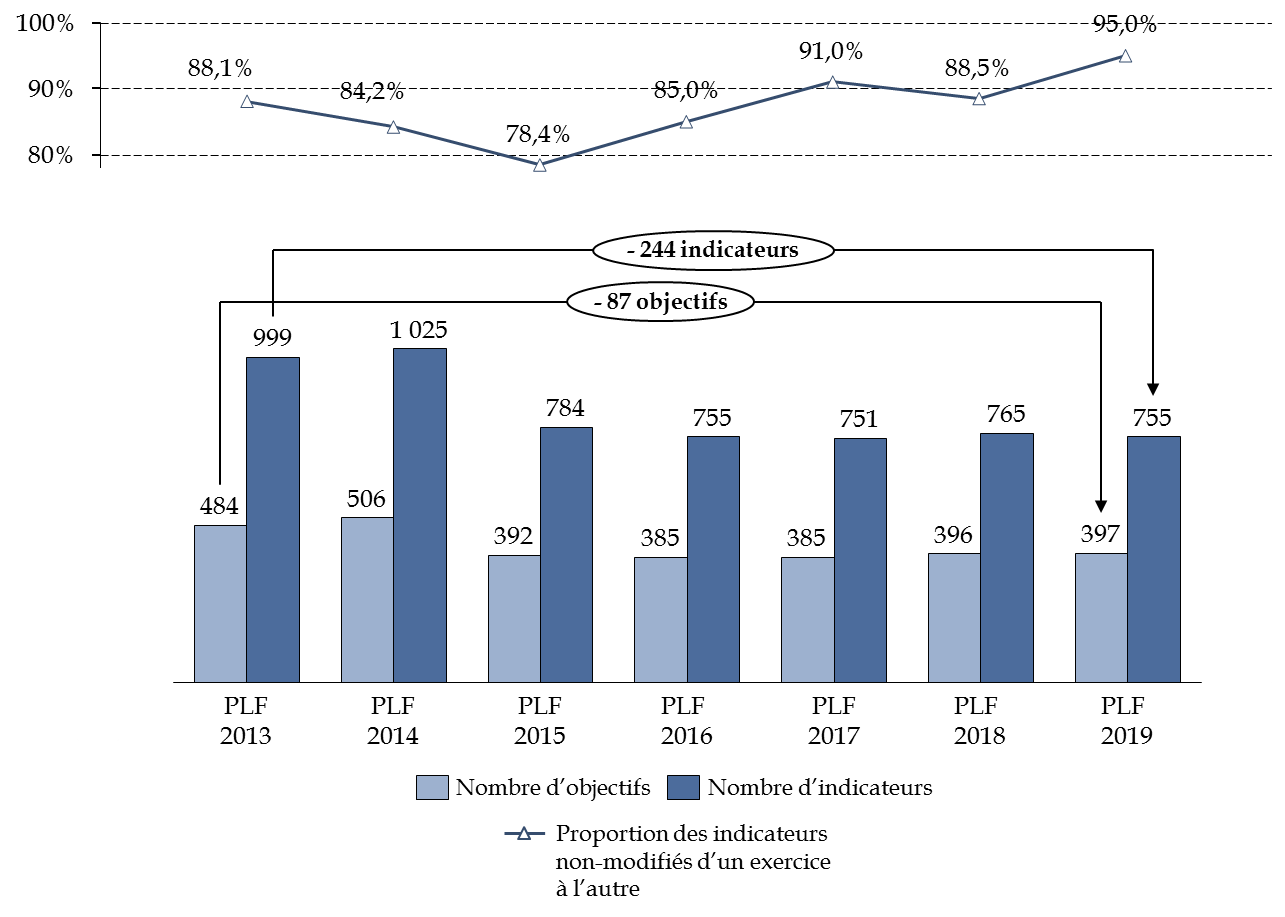

TROISIÈME PARTIE

LA MESURE DE LA PERFORMANCE

-

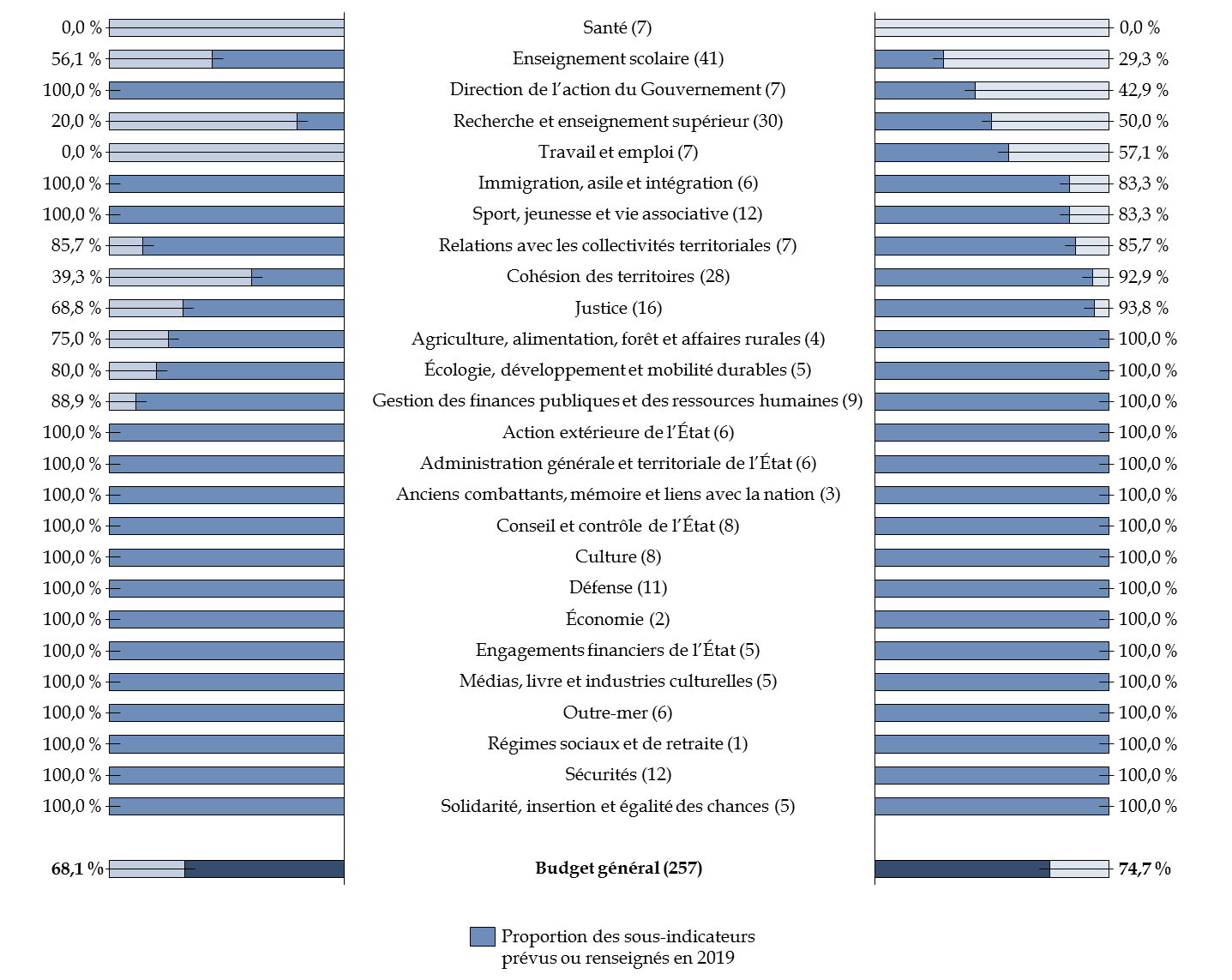

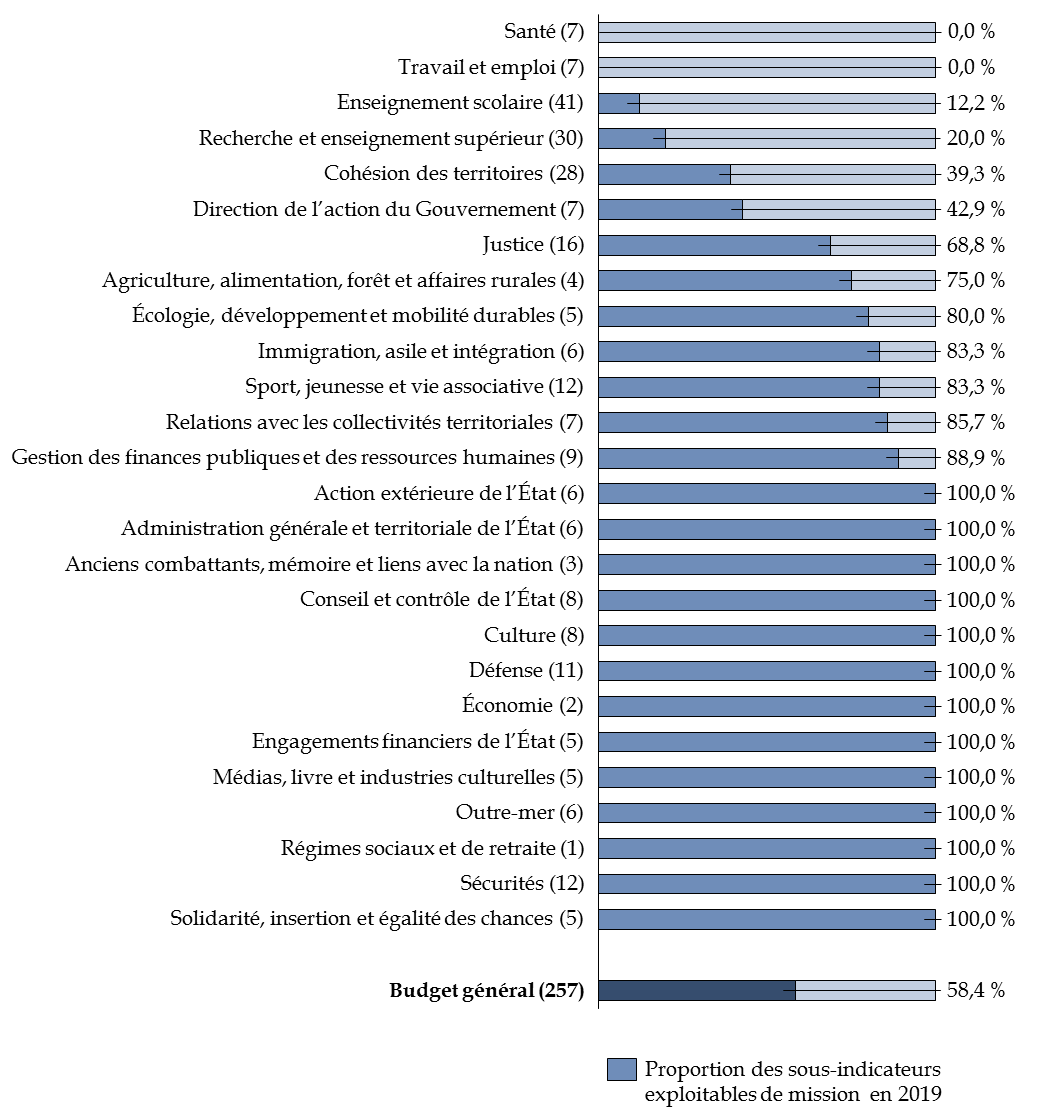

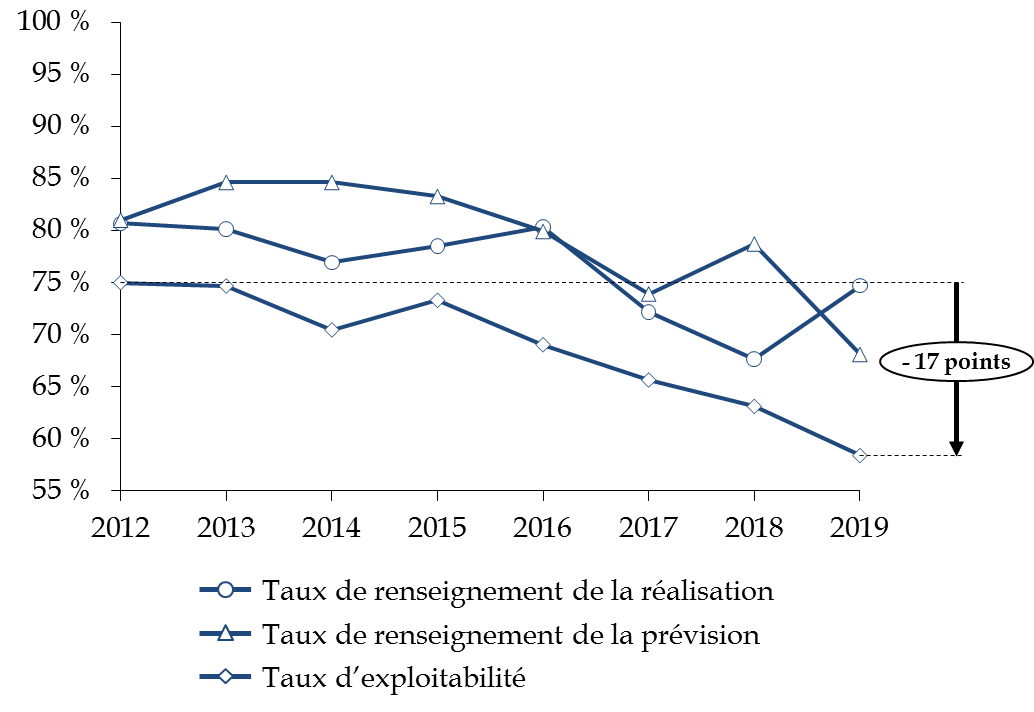

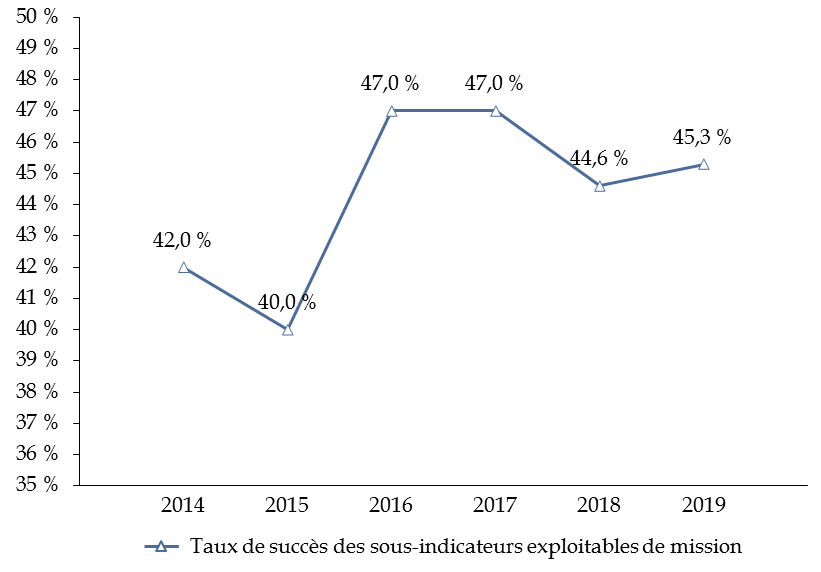

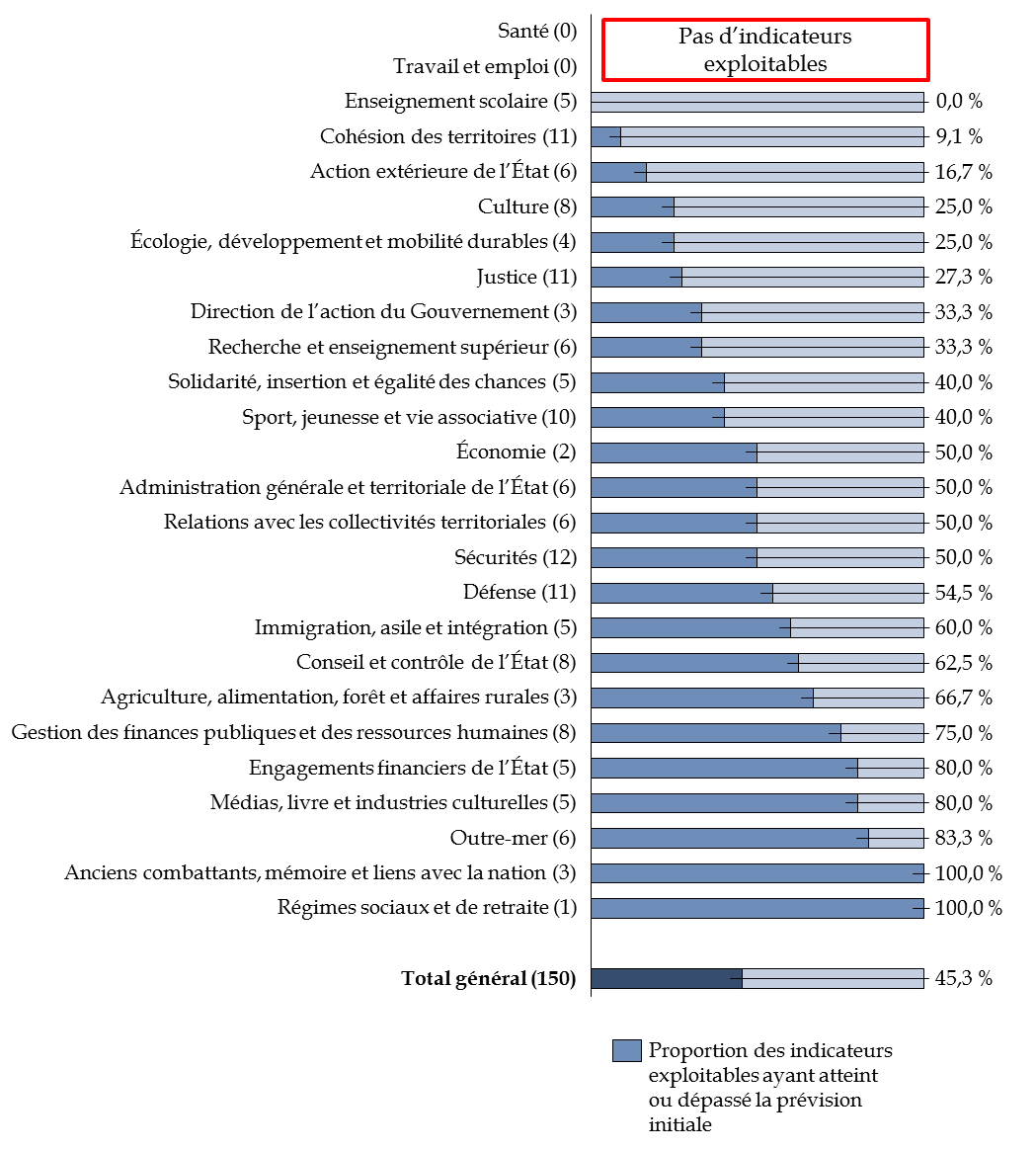

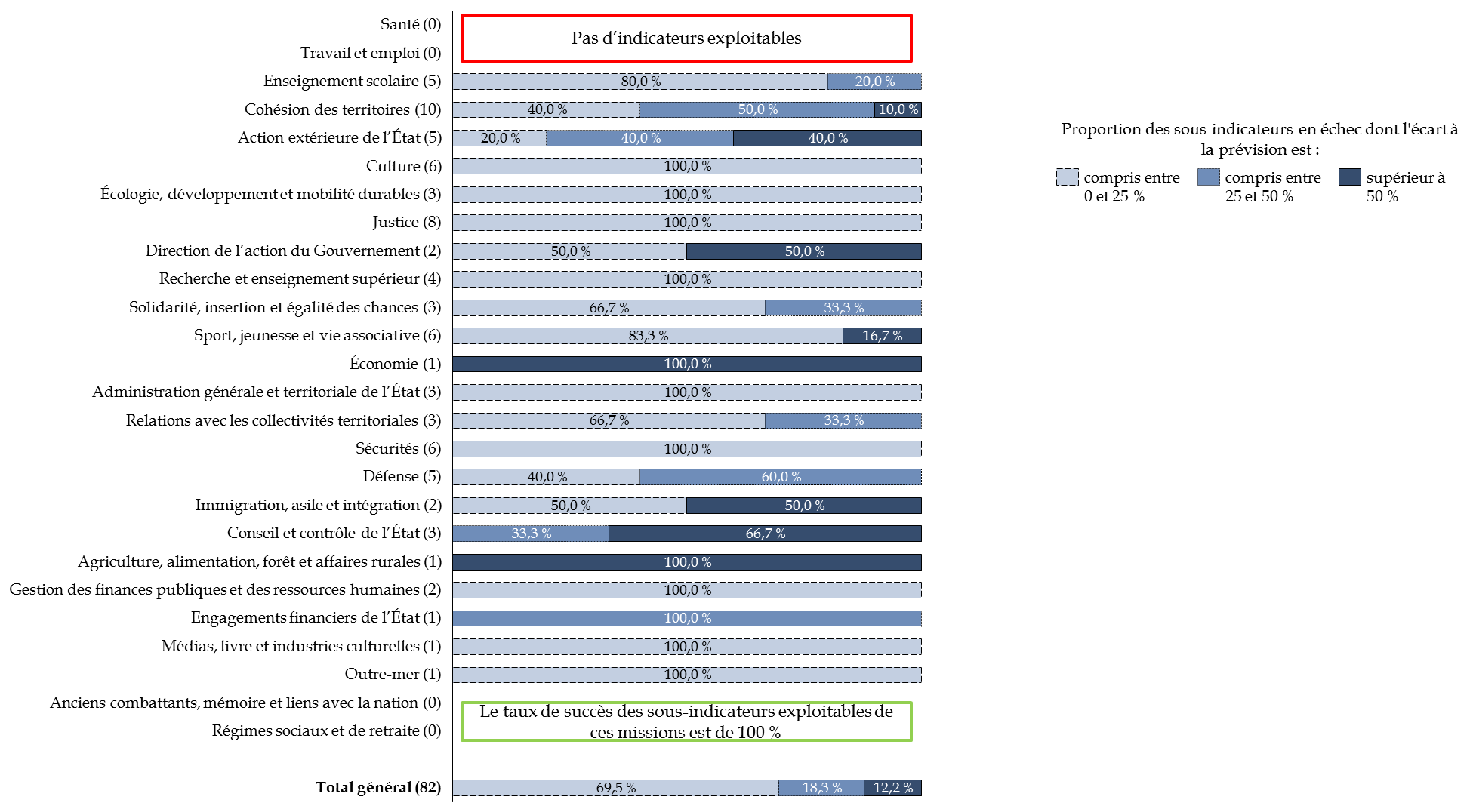

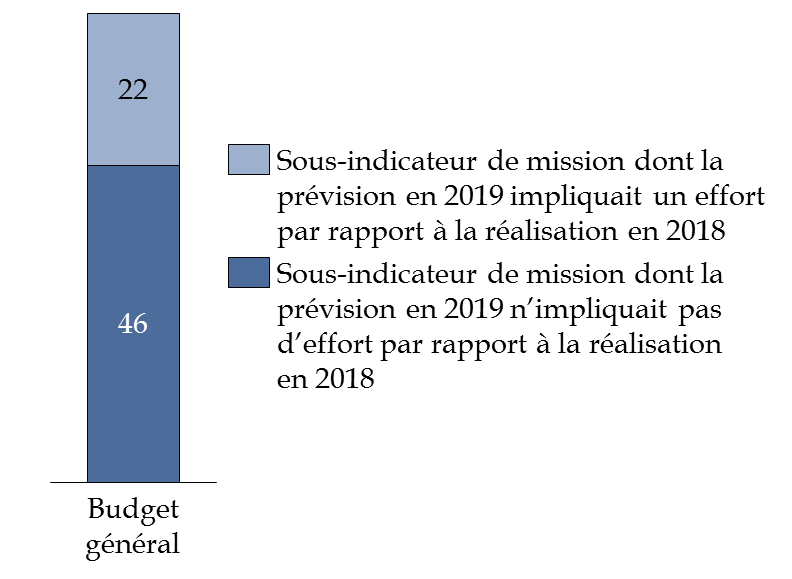

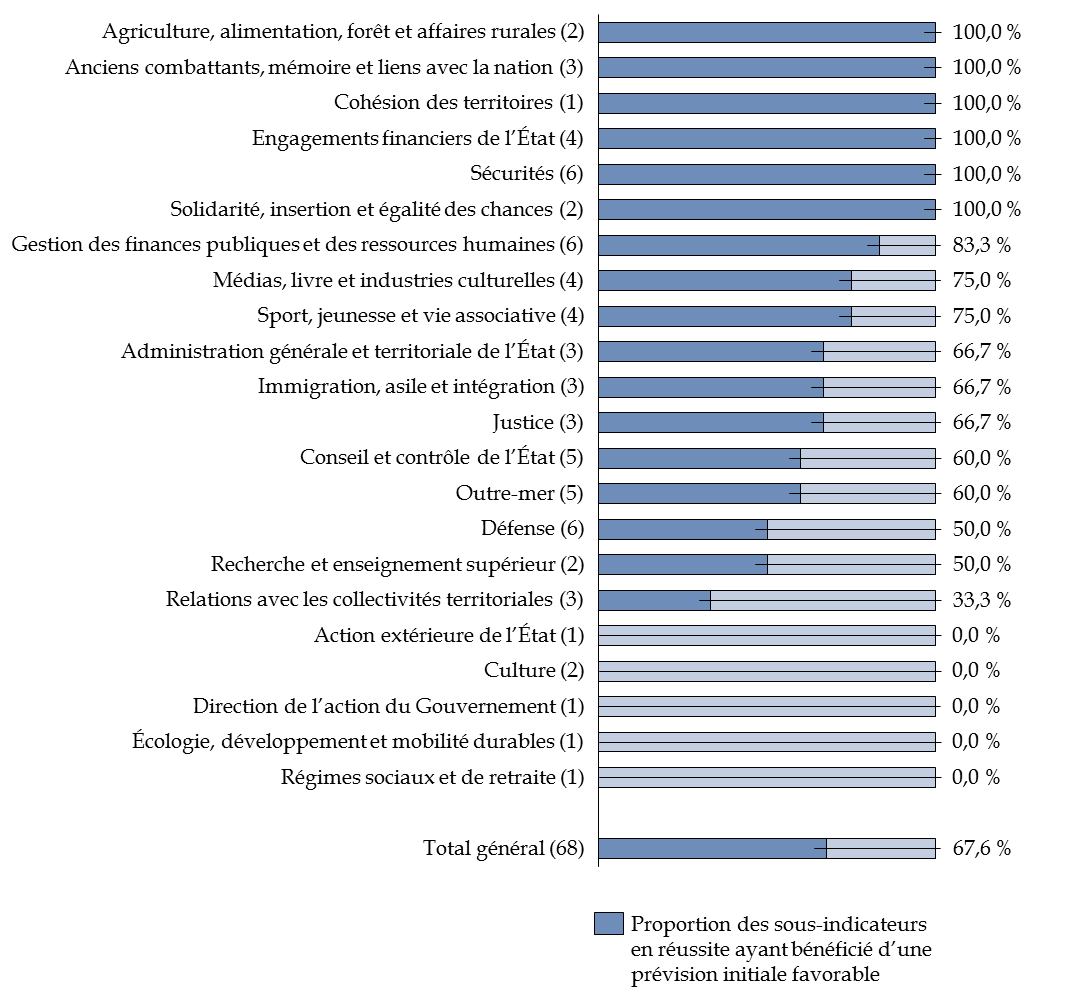

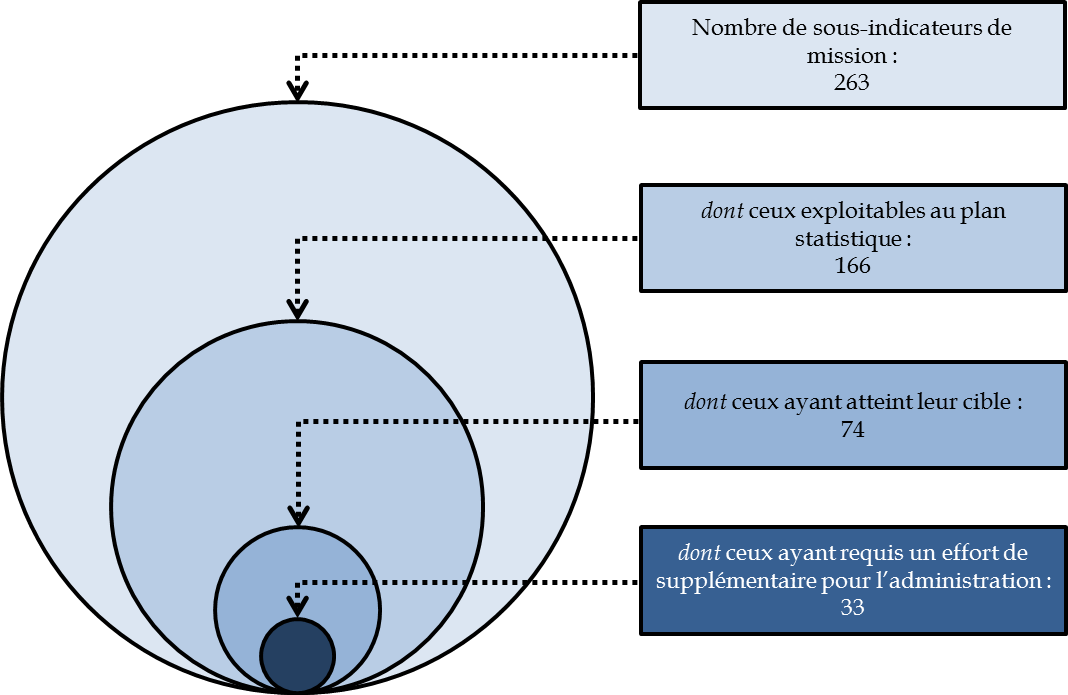

I. AVEC 22 SOUS-INDICATEURS DE MISSION SUR 257 QUI

PERMETTENT VÉRITABLEMENT D'OBSERVER UNE AMÉLIORATION DE

L'EFFICIENCE DE L'ACTION PUBLIQUE, LA DÉMARCHE DE PERFORMANCE NE SEMBLE

PAS PRISE AU SÉRIEUX

-

A. EN 2019 ENCORE, SEULE UNE FRACTION DES

INDICATEURS DES MISSIONS DU BUDGET DE L'ÉTAT PERMETTENT D'EXAMINER LA

PERFORMANCE DES DÉPENSES PUBLIQUES

-

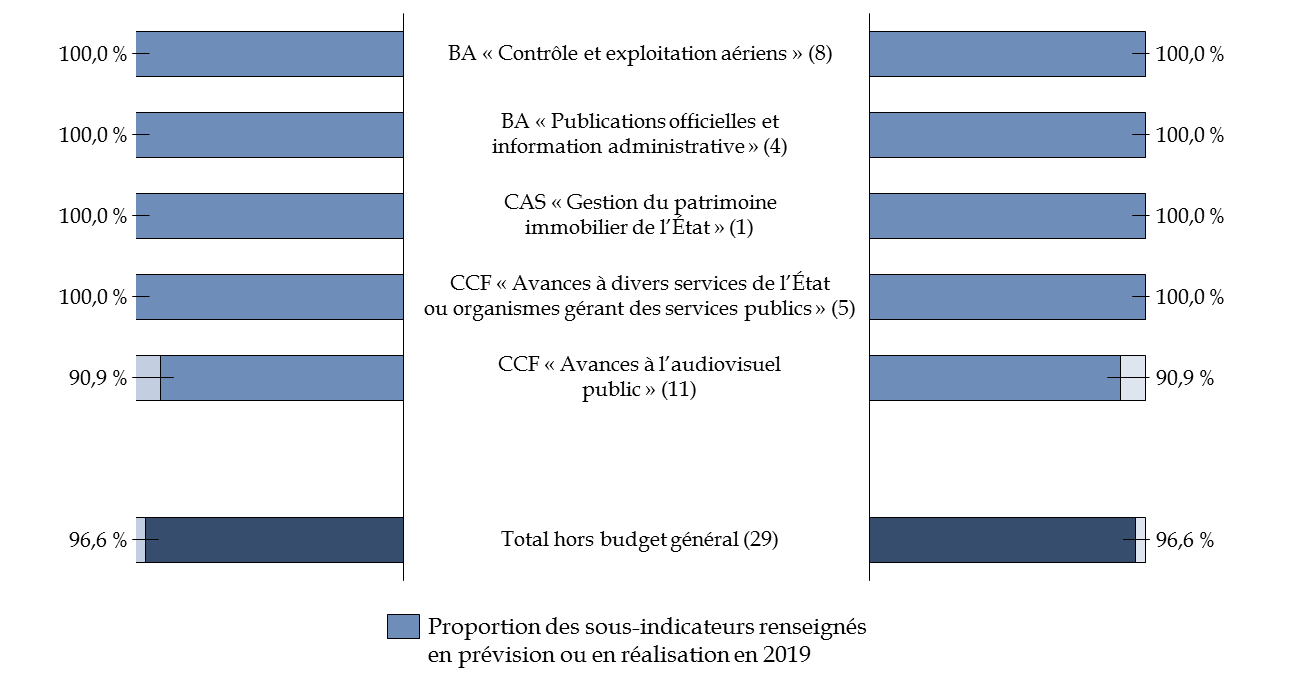

B. LES RÉSULTATS POUR L'ENSEMBLE DU BUDGET

DE L'ÉTAT SONT MITIGÉS

-

C. LES « BONS

RÉSULTATS » ENREGISTRÉS POUR CERTAINES DES MISSIONS DU

BUDGET GÉNÉRAL S'EXPLIQUENT MAJORITAIREMENT PAR UNE

PRÉVISION INITIALE TROP FAVORABLE

-

A. EN 2019 ENCORE, SEULE UNE FRACTION DES

INDICATEURS DES MISSIONS DU BUDGET DE L'ÉTAT PERMETTENT D'EXAMINER LA

PERFORMANCE DES DÉPENSES PUBLIQUES

-

II. PAR CONTRASTE, LES INDICATEURS TRANVERSAUX

CONTINUENT D'OFFRIR UNE VISION D'ENSEMBLE PERTINENTE QUANT À

L'EFFICIENCE DE CERTAINES DÉPENSES

-

III. UNE RÉFORME DU DISPOSITIF DE

PERFORMANCE DOIT ÊTRE ENVISAGÉE

-

I. AVEC 22 SOUS-INDICATEURS DE MISSION SUR 257 QUI

PERMETTENT VÉRITABLEMENT D'OBSERVER UNE AMÉLIORATION DE

L'EFFICIENCE DE L'ACTION PUBLIQUE, LA DÉMARCHE DE PERFORMANCE NE SEMBLE

PAS PRISE AU SÉRIEUX

-

EXAMEN DES ARTICLES

-

ARTICLE LIMINAIRE

Solde structurel et solde effectif de l'ensemble

des administrations publiques de l'année 2019

-

ARTICLE PREMIER

Résultats du budget de l'année 2019

-

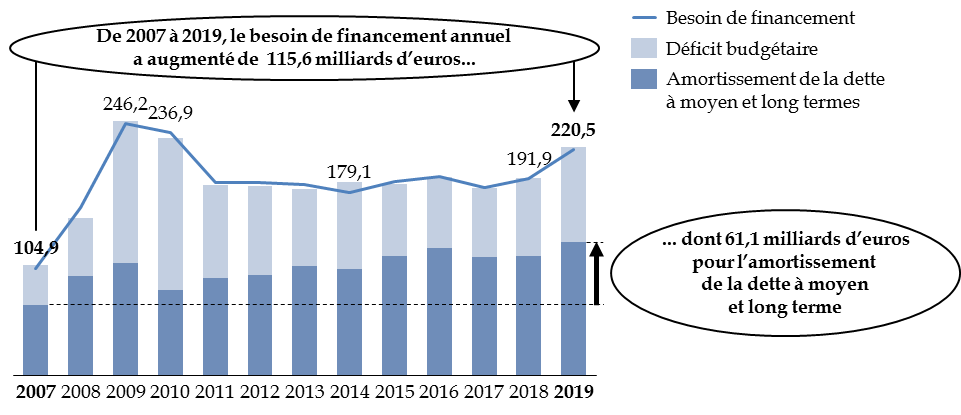

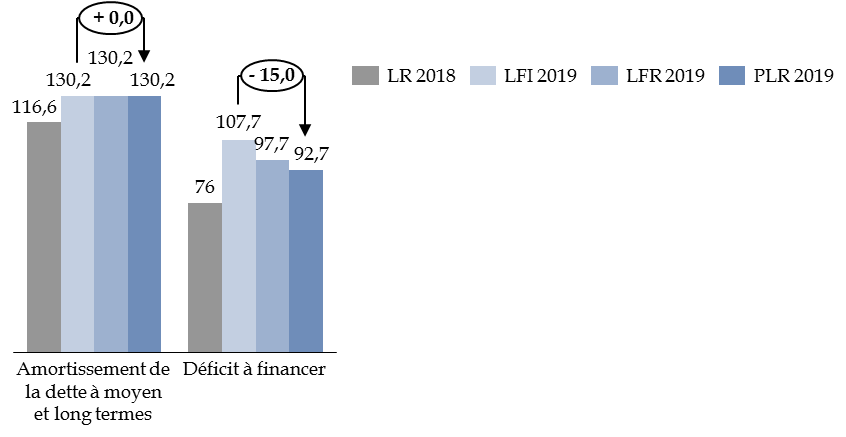

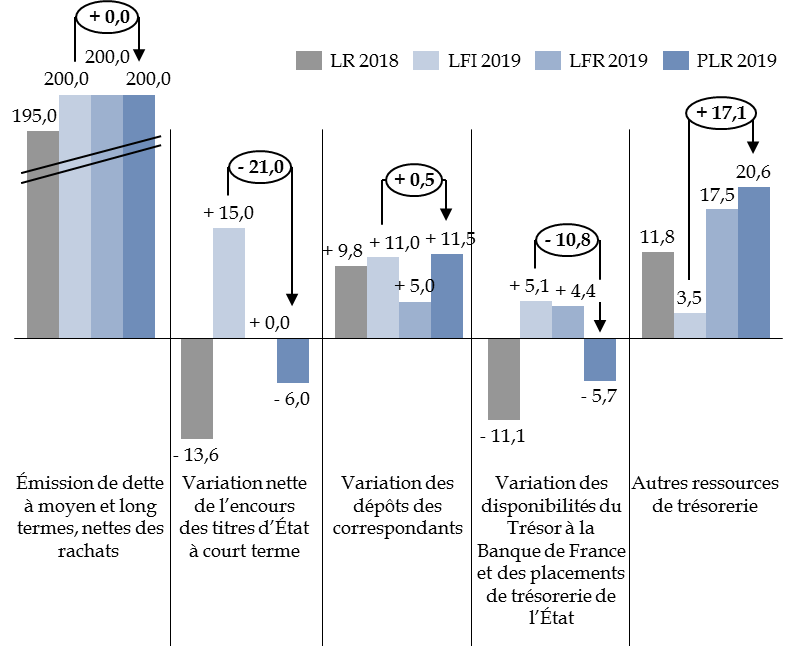

ARTICLE 2

Tableau de financement de l'année 2019

-

ARTICLE 3

Résultat de l'exercice 2019 - Affectation au bilan

et approbation du bilan et de l'annexe

-

ARTICLE 4

Budget général - Dispositions relatives aux autorisations d'engagement et aux crédits de paiement

-

ARTICLE 5

Budgets annexes - Dispositions relatives aux autorisations d'engagement et aux crédits de paiement

-

ARTICLE 6

Comptes spéciaux - Dispositions relatives aux autorisations d'engagement, aux crédits de paiement et aux découverts autorisés.

Affectation des soldes

-

ARTICLE 7

Coordination

-

ARTICLE LIMINAIRE

-

TRAVAUX DE LA COMMISSION

-

LA LOI EN CONSTRUCTION

N° 528

SÉNAT

SESSION ORDINAIRE DE 2019-2020

Enregistré à la Présidence du Sénat le 17 juin 2020

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet de loi , adopté par l'Assemblée nationale après engagement de la procédure accélérée, de règlement du budget et d' approbation des comptes de l' année 2019 ,

Tome I : Exposé général et examen des articles

Par M. Albéric de MONTGOLFIER,

Rapporteur général,

Sénateur

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Philippe Dominati, Charles Guené, Jean-François Husson, Mme Christine Lavarde, MM. Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Jean Bizet, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel .

Voir les numéros :

|

Assemblée nationale ( 15 ème législ.) : |

2899 , 3011 et T.A. 432 |

|

|

Sénat : |

505 (2019-2020) |

|

EXPOSÉ GÉNÉRAL

PREMIÈRE PARTIE

L'EXERCICE 2019 ET SON

CONTEXTE

ÉCONOMIQUE ET FINANCIER

I. UNE CROISSANCE ANNUELLE SOLIDE QUI MASQUE UN NET ESSOUFFLEMENT DE L'ACTIVITÉ AU COURS DE L'EXERCICE

A. UNE PERFORMANCE SOLIDE AU REGARD DU POTENTIEL DE CROISSANCE DE L'ÉCONOMIE FRANÇAISE ET DE L'ENVIRONNEMENT EUROPÉEN

1. Le taux de croissance du PIB, qui s'élève à 1,5 %, est légèrement supérieur à la prévision actualisée

Alors que le projet de loi de règlement du budget et d'approbation des comptes de l'État (PLR) pour 2019 faisait initialement état d'une croissance du produit intérieur brut (PIB) limitée à 1,3 % en volume, les nouvelles estimations publiées par l'Insee le 29 mai 2020 tablent désormais sur une progression de 1,5 %, portée par le dynamisme de l'investissement (+ 4,2 %).

Décomposition de l'évolution du PIB

|

Niveau 2019 (en milliards d'euros) |

Évolution 2018-2019 (en %) |

Contribution à la croissance 2019

|

|

|

Produit intérieur brut (PIB) |

2425,7 |

1,5 |

1,5 |

|

Importations |

794,4 |

2,5 |

0,8 |

|

Exportations |

770,7 |

1,9 |

0,6 |

|

Consommation effective des ménages |

1668,2 |

1,6 |

1,1 |

|

Consommation des administrations |

195,3 |

1,7 |

0,1 |

|

Investissement, dont : |

573,1 |

4,2 |

1 |

|

- entreprises non financières |

320,8 |

3,6 |

0,5 |

|

- ménages |

129,8 |

1,8 |

0,1 |

|

- administrations publiques |

88,7 |

7,7 |

0,3 |

|

Variations de stocks |

12,9 |

- 0,4 |

- 0,4 |

Source : commission des finances du Sénat (d'après les données de l'Insee)

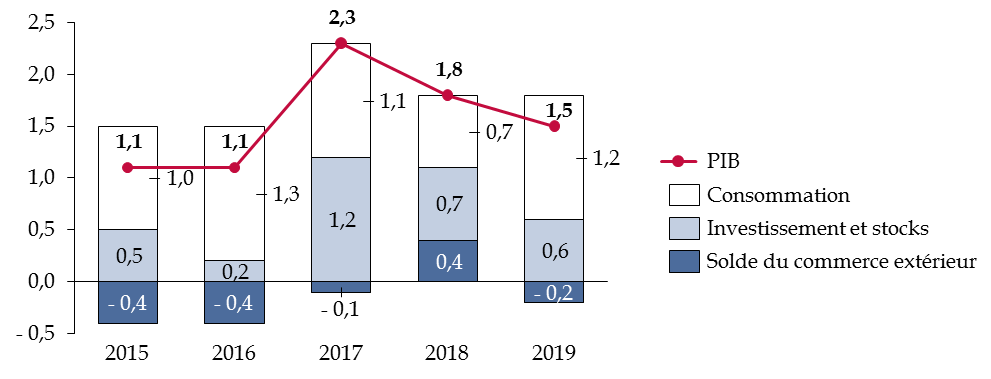

La progression du PIB est néanmoins plus limitée qu'en 2018 (1,8 %) , malgré le dynamisme persistant de l'investissement et le redressement de la consommation, du fait d'une forte dégradation de la contribution du commerce extérieur , qui a pesé sur la croissance française à hauteur de 0,2 point.

Croissance du PIB et contributions à cette évolution depuis 2015

(taux d'évolution du PIB en volume, contributions à cette évolution en points de pourcentage)

Précision méthodologique : la somme des arrondis n'est pas nécessairement égale à l'arrondi de la somme.

Source : commission des finances du Sénat (d'après les données de l'Insee)

Cette contre-performance du commerce extérieur ne s'explique pas par le dynamisme des importations, dont la croissance est moins rapide que l'an dernier (+ 2,5 %, contre + 3,1 % en 2018), mais par la forte décélération des exportations (+ 1,9 %, contre + 4,4 % en 2018) , qui apparaît particulièrement marquée pour les services (+ 1,3 %, après + 5,9 %) et les produits manufacturés (+ 2,1 %, après + 3,9 %).

Si l'économie a donc ralenti en 2019, cette décélération avait été correctement anticipée par le Gouvernement.

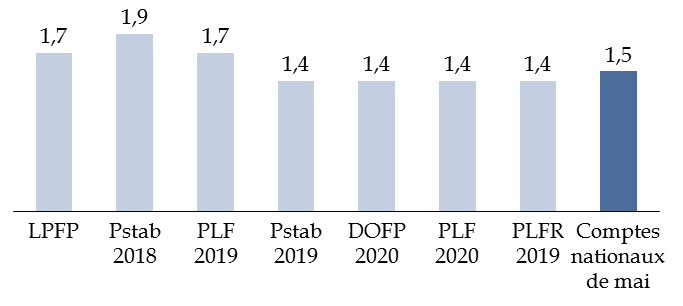

Le taux de croissance du PIB (1,5 %) est ainsi très proche de celui escompté par le Gouvernement lors de l'examen du projet de loi de finances rectificative pour 2019 (1,4 %).

Comparaison des prévisions de croissance du

PIB

et de l'exécution pour 2019

(taux d'évolution en volume)

Source : commission des finances du Sénat (d'après les documents budgétaires)

Par rapport à la dernière prévision gouvernementale, la consommation des ménages et l'investissement ont été plus dynamiques qu'escompté, ce qui a plus que compensé la contribution négative des stocks et du commerce extérieur.

Décomposition de l'écart entre la

prévision de croissance actualisée

du PLFR et les

données d'exécution

(taux d'évolution en volume, sauf indication contraire)

|

PLFR 2019 |

Exécution |

|

|

PIB |

1,4 |

1,5 |

|

Dépenses de consommation des ménages |

1,2 |

1,6 |

|

Investissement |

2,9 |

4,2 |

|

dont : entreprises non financières |

3,3 |

3,6 |

|

Contribution des stocks à la croissance (en points de PIB) |

- 0,2 |

- 0,4 |

|

Exportations |

2,3 |

1,9 |

|

Importations |

2,2 |

2,5 |

|

Contribution du commerce extérieur (en points de PIB) |

0,0 |

- 0,2 |

Source : commission des finances du Sénat (d'après les données du Gouvernement et de l'Insee)

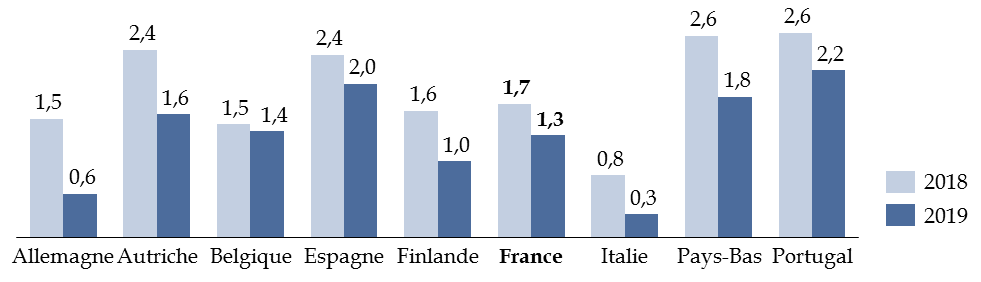

2. La France a mieux résisté au ralentissement mondial que le reste de la zone euro

Loin d'être circonscrit à la France, le ralentissement observé en 2019 apparaît général au niveau européen .

Comparaison de la croissance du PIB de différents pays de la zone euro

(taux d'évolution du PIB en volume)

Source : commission des finances du Sénat (d'après les données de l'Insee et de la Commission européenne)

En effet, celui-ci « reflète principalement la faiblesse actuelle du commerce international dans un contexte de persistance des incertitudes au niveau mondial, qui pèsent en particulier sur le secteur manufacturier de la zone euro », comme le relèvent les services de la Banque centrale européenne (BCE) 1 ( * ) . Le commerce extérieur a ainsi pesé à hauteur de 0,5 point sur la croissance de la zone euro en 2019, après avoir soutenu celle-ci de 0,4 point en 2018.

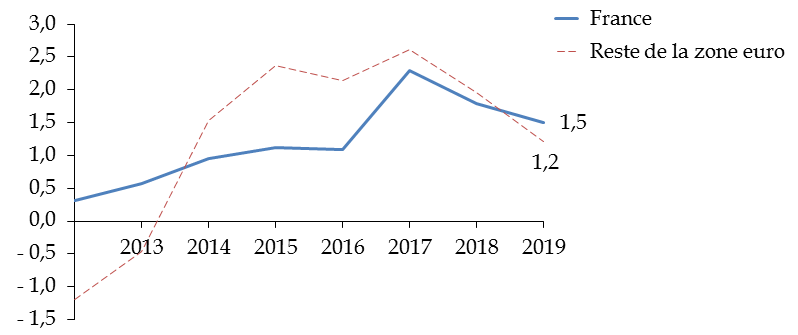

L'économie française, traditionnellement moins sensible au commerce international, apparaît avoir mieux résisté que ses voisins : pour la première fois depuis 2013, la croissance française est ainsi supérieure à celle du reste de la zone euro.

Comparaison de la croissance du PIB de la France et du reste de la zone euro

(taux d'évolution du PIB en volume)

Source : commission des finances du Sénat (d'après les données de l'Insee et de la Commission européenne)

3. Pour la troisième année consécutive, le Gouvernement bénéficie d'une croissance supérieure au potentiel de l'économie française

En outre, le taux de croissance enregistré en 2019 reste supérieur au potentiel de croissance de l'économie française , qui correspond à l'évolution du niveau de production « soutenable » sur longue période sans provoquer de déséquilibre sur les marchés des biens et du travail, aussi appelé PIB potentiel.

Bien que la croissance potentielle et le niveau du PIB potentiel ne soient pas directement observables, ils peuvent néanmoins être estimés à l'aide de différentes méthodes économétriques 2 ( * ) . Dans ce domaine où l'incertitude est par nature importante, il apparaît néanmoins que les estimations de la croissance potentielle française sont aujourd'hui relativement convergentes .

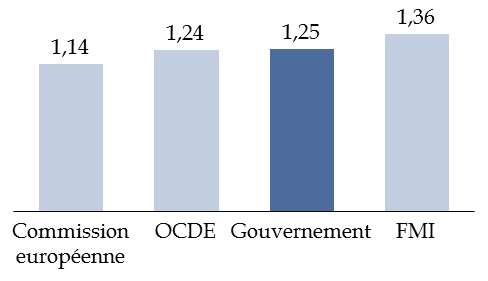

L'hypothèse retenue par le Gouvernement (1,25 %) présente ainsi un caractère central par rapport aux prévisions des principales organisations internationales, qui se situent toutes à un niveau inférieur à la croissance effectivement constatée en 2018 (1,5 %).

Estimations de la croissance potentielle

de

l'économie française en 2019

(taux d'évolution en volume)

Source : commission des finances du Sénat (à partir de : FMI, Perspectives de l'économie mondiale d'octobre 2019 ; Commission européenne, prévisions économiques du printemps 2020 ; OCDE, Perspectives économiques de novembre 2019)

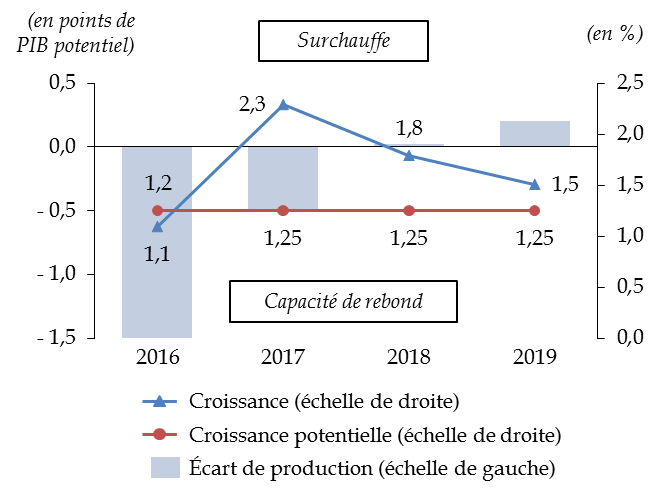

Pour la troisième année consécutive, le Gouvernement a donc bénéficié d'une conjoncture favorable pour atteindre ses objectifs budgétaires , contrairement à ses prédécesseurs.

Évolution de l'écart de production, de la

croissance

et de la croissance potentielle depuis 2016

selon le

scénario du Gouvernement

Note méthodologique : l'écart de production a été recalculé pour tenir compte des nouvelles estimations publiées par l'Insee le 29 mai 2020.

Source : commission des finances du Sénat (à partir des données du Gouvernement sous-jacentes au PLF 2020)

Selon le Gouvernement, cette « croissance de rattrapage » aurait même conduit l'économie française à entrer dans une phase de légère « surchauffe » , caractérisée par l'apparition d'un écart de production positif (+ 0,2 point de PIB potentiel).

L'écart de production

L'écart de production, qui correspond à la différence entre le PIB potentiel et le PIB effectif, exprimée en points de PIB potentiel, traduit l'existence d'un « potentiel de rattrapage » lorsqu'il est négatif et mesure le « niveau de surchauffe » de l'économie lorsqu'il est positif.

Chaque année, l'évolution de l'écart de production dépend de l'écart entre la croissance effective et la croissance potentielle : si la croissance effective est inférieure à la croissance potentielle, l'écart de production se creuse d'autant ; inversement, si la croissance effective est supérieure à la croissance potentielle, le « potentiel de rattrapage » de l'économie diminue à hauteur du différentiel.

Source : commission des finances du Sénat

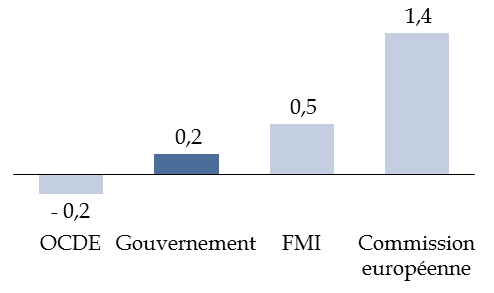

Il doit toutefois être noté que des interrogations demeurent sur la position de l'économie française dans le cycle à l'issue de l'exercice 2019.

En effet, l'incertitude sur le niveau de l'écart de production est bien plus élevée que sur celui de la croissance potentielle, pour lequel il a été précédemment montré que les estimations sont globalement convergentes.

L'OCDE considérait ainsi avant la crise que la phase de « rattrapage » de l'économie française n'était pas tout à fait achevée, tandis que la Commission européenne estime pour sa part que le niveau de « surchauffe » est bien plus important qu'envisagé par le Gouvernement.

Estimations de l'écart de production

à l'issue de l'exercice 2019

(en points de PIB potentiel)

Note méthodologique : pour chacune des estimations, l'écart de production a été recalculé pour tenir compte des nouvelles estimations publiées par l'Insee le 29 mai 2020.

Source : commission des finances du Sénat (à partir de : FMI, Perspectives de l'économie mondiale d'octobre 2019 ; Commission européenne, prévisions économiques du printemps 2020 ; OCDE, Perspectives économiques de novembre 2019)

Sans entrer trop en détail dans ce débat, qui avait fait l'objet d'une analyse approfondie en 2018, à laquelle le lecteur est invité à se reporter 3 ( * ) , la difficulté majeure tient à l'orientation des indicateurs macroéconomiques traditionnels de « surchauffe » (inflation, dynamique des salaires) , qui restent aujourd'hui peu dynamiques, ce qui peut sembler contradictoire avec l'hypothèse d'un écart de production significativement positif.

Évolution de l'inflation sous-jacente, hors énergie et alimentation

(taux d'évolution en %)

Source : commission des finances du Sénat (d'après les données de l'OCDE)

L'hypothèse gouvernementale selon laquelle la « capacité de rebond » de l'économie française serait désormais épuisée présente en tout état de cause un caractère central au regard des estimations disponibles.

Elle paraît également corroborée par le profil infra-annuel de la croissance française 2019, marqué par un très net ralentissement . En effet, la croissance effective ne peut durablement s'écarter de la croissance potentielle : une fois l'écart de production refermé, cette dernière a donc vocation à retrouver son rôle de « limitateur de vitesse ».

B. UN RALENTISSEMENT DE L'ACTIVITÉ TOUT AU LONG DE L'ANNÉE QUI PÈSERA SUR L'EXERCICE 2020

1. Le profil infra-annuel de la croissance française témoigne d'un essoufflement marqué de l'activité

Si la croissance effective s'est donc une nouvelle fois établie à un niveau supérieur à la croissance potentielle en 2019, l'économie française semble progressivement s'essouffler .

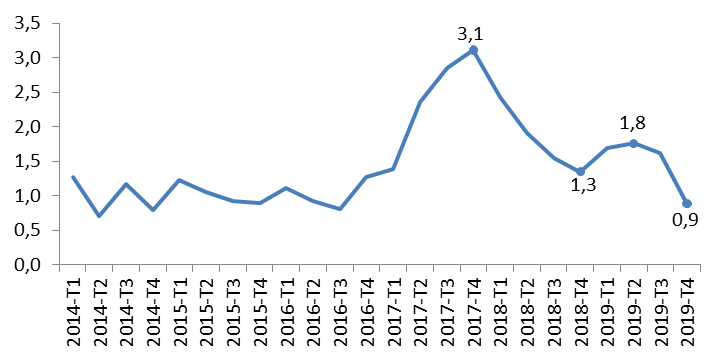

À moyen terme, ce ralentissement est particulièrement visible lorsque l'on suit l'évolution du PIB en glissement annuel , en comparant le niveau du PIB pour un trimestre donné à ce qu'il était au même trimestre de l'année précédente.

Croissance du PIB en glissement annuel

(glissement annuel de séries trimestrielles, taux d'évolution en volume)

Source : commission des finances du Sénat (d'après les données de l'Insee)

Ainsi mesurée, la croissance française a connu une forte accélération entre le troisième trimestre 2016 (0,8 %) et le dernier trimestre 2017 (3,1 %), au cours duquel elle a même dépassé les 3 %, avant d' entrer dans une phase de ralentissement progressif , brièvement interrompue entre le quatrième trimestre 2018 et le deuxième trimestre 2019.

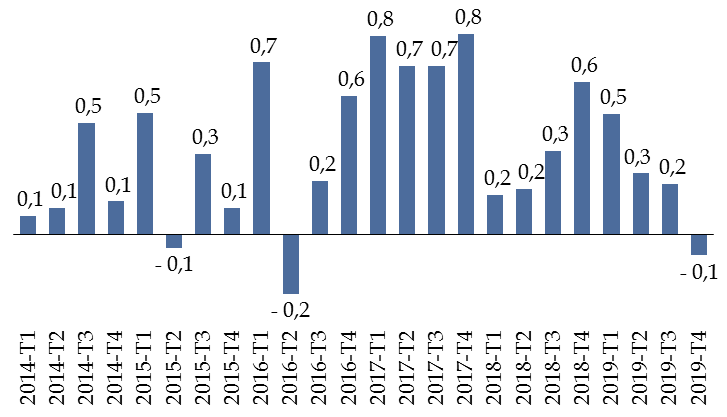

À court terme, le ralentissement de l'activité est encore plus flagrant lorsqu'il est mesuré de trimestre à trimestre. Alors qu'il avait augmenté de 0,5 % au premier trimestre, le PIB a ainsi fortement décéléré, avant de connaître un léger recul (- 0,1 %) au dernier trimestre.

Croissance du PIB de trimestre à trimestre

(taux d'évolution du PIB en volume)

Source : commission des finances du Sénat (d'après les données de l'Insee)

Avant même le déclenchement de la crise sanitaire, l'économie française connaissait donc un ralentissement marqué , sous le double effet de l'arrivée à maturité du cycle économique et du ralentissement du commerce mondial - ce qui constitue un handicap important pour l'exercice 2020 .

2. L'acquis de croissance pour 2020 est au plus bas depuis 2012

En effet, plus le profil infra-annuel de la croissance de l'année précédente est ascendant, plus l'économie dispose d'une « rampe de lancement » favorable pour l'exercice à venir. À l'inverse, un profil descendant est fortement handicapant pour la croissance de l'exercice suivant.

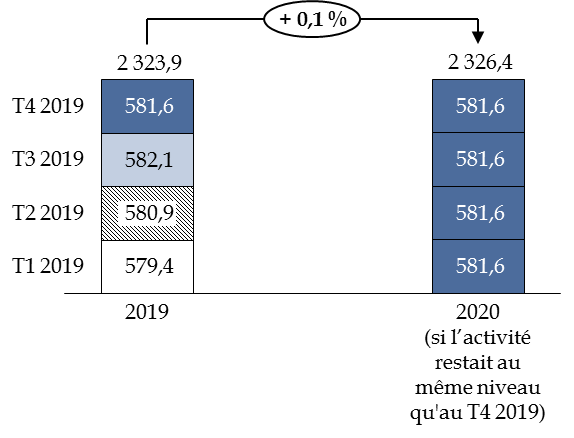

L' acquis de croissance , qui correspond à la croissance qui serait enregistrée sur l'ensemble de l'année si l'activité restait au même niveau qu'au dernier trimestre de l'exercice précédent, permet à cet égard de quantifier la « rampe de lancement » dont dispose l'économie en début d'exercice.

Pour l'exercice 2020, l'acquis de croissance est ainsi limité à 0,1 %. Autrement dit, si la croissance de trimestre à trimestre était nulle tout au long de l'exercice 2020, la croissance 2020 s'élèverait malgré tout à 0,1 %.

Acquis de croissance pour 2020

(produit intérieur brut trimestriel, en milliards d'euros)

Source : commission des finances du Sénat (d'après les données de l'Insee)

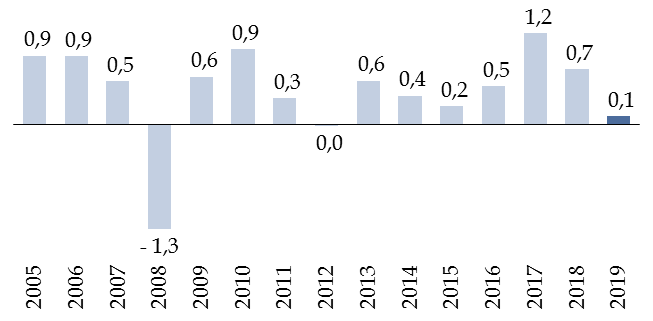

Il faut remonter à 2012 pour trouver une « rampe de lancement » aussi peu favorable pour l'économie française.

Acquis de croissance à la fin de l'exercice

(taux d'évolution en volume)

Source : commission des finances du Sénat (d'après les données de l'Insee)

Plutôt que de profiter de la conjoncture favorable dont il a encore bénéficié l'an dernier afin de reconstituer des marges de manoeuvre sur le plan budgétaire, le Gouvernement a préféré différer une nouvelle fois le redressement structurel des comptes publics.

II. UNE NOUVELLE OCCASION MANQUÉE DE REDRESSER LES COMPTES PUBLICS

A. UNE ABSENCE DE REDRESSEMENT DE LA SITUATION STRUCTURELLE DES COMPTES PUBLICS, EN DÉPIT DE CIRCONSTANCES HISTORIQUEMENT FAVORABLES

Principaux éléments de l'exécution budgétaire en comptabilité nationale

(en points de PIB)

|

2016 |

2017 |

2018 |

2019 |

|

|

Déficit public |

3,6 |

2,9 |

2,3 |

3,0 |

|

Déficit structurel |

2,6 |

2,4 |

2,2 |

2,2 |

|

Dette publique |

98,0 |

98,3 |

98,1 |

98,1 |

|

Recettes publiques |

53,0 |

53,5 |

53,4 |

52,6 |

|

dont : prélèvements obligatoires |

44,6 |

45,1 |

44,8 |

44,1 |

|

Dépenses publiques |

56,7 |

56,5 |

55,7 |

55,6 |

Note méthodologique : hors changement de périmètre des administrations publiques lié à la création de France compétences, les dépenses publiques auraient atteint 55,3 % du PIB en 2019 et les prélèvements obligatoires 43,8 % du PIB. Le déficit structurel a été recalculé à partir des comptes annuels de l'Insee du 29 mai et diffère donc de l'estimation du projet de loi initial.

Source : commission des finances du Sénat (d'après les données de l'Insee et du Gouvernement)

1. Le surcoût temporaire lié à la transformation du CICE ne saurait justifier la dégradation du déficit public, compte tenu des autres facteurs favorables dont a bénéficié le Gouvernement

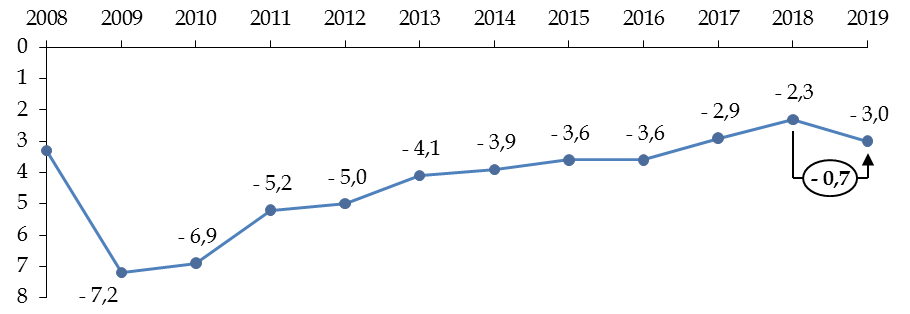

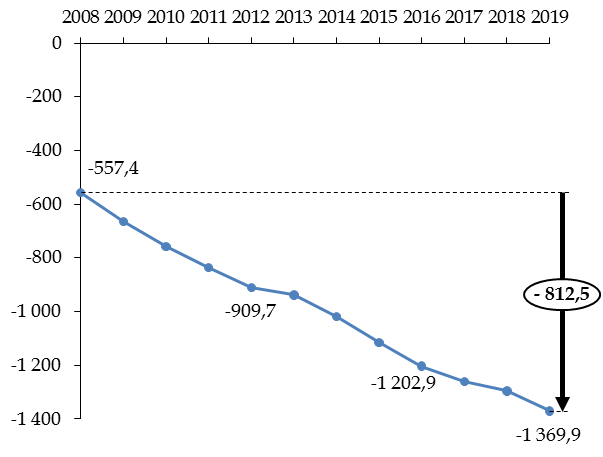

Après s'être établi à 2,3 % du PIB en 2018, le déficit public a atteint 3,0 % du PIB à l'issue de l'exercice 2019 , soit une dégradation de 0,7 point de PIB. C'est la première fois que le déficit public français se détériore depuis la crise financière de 2009.

Évolution du solde public depuis 2008

(en points de PIB)

Source : commission des finances du Sénat (d'après les données de l'Insee)

Pour justifier cette contre-performance, le Gouvernement met en avant le surcoût temporaire lié à la transformation du crédit d'impôt pour la compétitivité et l'emploi (CICE) en allègements de cotisations sociales.

Il est vrai que le chevauchement des deux dispositifs au cours de l'année 2019 induit un surcoût pour les finances publiques, estimé à 0,9 point de PIB par l'Insee. Sans ce facteur exceptionnel, le déficit se serait donc élevé à 2,1 % du PIB, en baisse de 0,2 point de PIB par rapport à 2018 .

Cela ne signifie toutefois pas que le Gouvernement a réalisé un effort structurel de redressement des comptes publics.

En effet, le Gouvernement a bénéficié au cours de l'exercice d'autres facteurs non discrétionnaires qui, en jouant en sens inverse , ont grandement facilité l'atteinte de son objectif de déficit, fixé à 3,1 % du PIB par la loi de finances rectificative pour 2019.

Le Gouvernement a d'abord pu compter sur une conjoncture favorable . Comme indiqué précédemment, la croissance enregistrée en 2019 (1,5 %) est supérieure de 0,25 point à la croissance potentielle (1,25 %), ce qui a permis d'améliorer le solde budgétaire de 0,16 point de PIB 4 ( * ) .

Le dynamisme anormalement élevé des prélèvements obligatoires a également aidé . Alors que l'élasticité des prélèvements obligatoires à l'activité est en principe unitaire, elle a atteint 1,2 en 2019, ce qui a généré environ 6,9 milliards de recettes supplémentaires, permettant d'améliorer le solde budgétaire de 0,28 point de PIB .

Élasticité des prélèvements obligatoires à l'activité

|

2017 |

2018 |

2019 |

|

|

Mesures nouvelles (en milliards d'euros) |

3,1 |

- 8,7 |

- 23,6 |

|

Prélèvements obligatoires (en milliards d'euros) |

1 036,8 |

1 057,4 |

1 069,8 |

|

Croissance du PIB en valeur du PIB (%) |

2,8 |

2,8 |

2,8 |

|

Évolution spontanée des prélèvements obligatoires (%) |

3,9 |

2,8 |

3,4 |

|

Élasticité des prélèvements obligatoires à l'activité |

1,4 |

1,0 |

1,2 |

Source : commission des finances du Sénat (calculs réalisés à partir des documents budgétaires et des données d'exécution de l'Insee)

Ces deux facteurs non discrétionnaires - conjoncture favorable et dynamisme des recettes - sont traditionnellement neutralisés dans le cadre du calcul de l'« effort structurel », qui s'élève en 2019 à - 0,2 point de PIB .

Du solde public effectif à l'effort structurel

Le solde structurel correspond au solde public effectif corrigé de l'impact des mesures exceptionnelles et temporaires et de l' effet du cycle économique - ce dernier étant appréhendé en calculant le déficit qui aurait été observé si l'écart de production avait été ramené à zéro, compte tenu de la sensibilité des recettes et des dépenses à la croissance.

L' ajustement structurel correspond à l'évolution du solde structurel d'une année sur l'autre. Un ajustement structurel de 0,5 point signifie ainsi que le déficit structurel a été réduit de 0,5 point de PIB.

Le concept d' effort structurel a pour objectif de mieux appréhender la part de l'évolution du solde structurel réellement imputable au Gouvernement .

En effet, par construction, le solde structurel est conçu comme un résidu entre le solde effectif et sa part conjoncturelle, de sorte que tous les éléments qui ne figurent pas explicitement dans le solde conjoncturel sont considérés comme étant de nature structurelle. En particulier, le solde structurel ne permet pas d'exclure les incidences de l'évolution de l'élasticité des prélèvements obligatoires , pourtant sensible aux évolutions conjoncturelles et qui échappe au contrôle du Gouvernement.

Traditionnellement, l'effort structurel se décomposait en deux facteurs :

- l'effort structurel en dépense , qui mesure l'écart entre la progression de la dépense publique et la croissance potentielle : il correspond ainsi à l'évolution structurelle de la part de la dépense publique dans la richesse nationale ;

- l'effort structurel en recettes , qui correspond aux mesures nouvelles portant sur les prélèvements obligatoires perçus par l'ensemble des administrations publiques, hors mesures ponctuelles et temporaires.

La différence entre l'effort et l'ajustement structurels provenait dès lors de deux origines :

- d'une part, la « composante non discrétionnaire », qui regroupe les effets liés aux fluctuations des élasticités des différents prélèvements obligatoires et la contribution de l'évolution des recettes hors prélèvements obligatoires ;

- d'autre part, la « clé en crédits d'impôts » : en effet, le coût en comptabilité nationale des crédits d'impôt remboursables tels que le crédit d'impôt pour la compétitivité et l'emploi (CICE) et le crédit d'impôt recherche (CIR) correspond à la créance acquise, tandis que leur coût mesuré au sens de l'effort en recettes correspond au montant budgétaire effectivement restitué ou imputé. La clé en crédits d'impôts permet ainsi de prendre en compte l'écart entre ces deux mesures dans la décomposition de l'ajustement structurel.

Depuis la loi de programmation des finances publiques pour les années 2018 à 2022, la clé en crédits d'impôts est désormais incluse dans la mesure de l'effort structurel.

Source : rapport n° 625 (2018-2019) relatif au projet de loi de règlement du budget et d'approbation des comptes de l'année 2018 (tome 1) d'Albéric de Montgolfier, rapporteur général, fait au nom de la commission des finances et déposé le 3 juillet 2019, p. 17

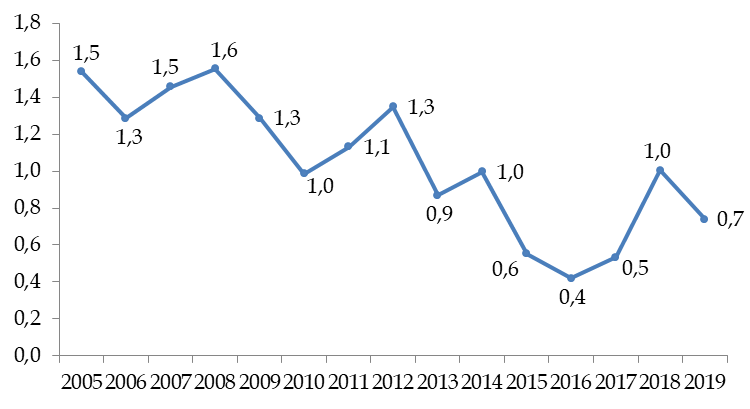

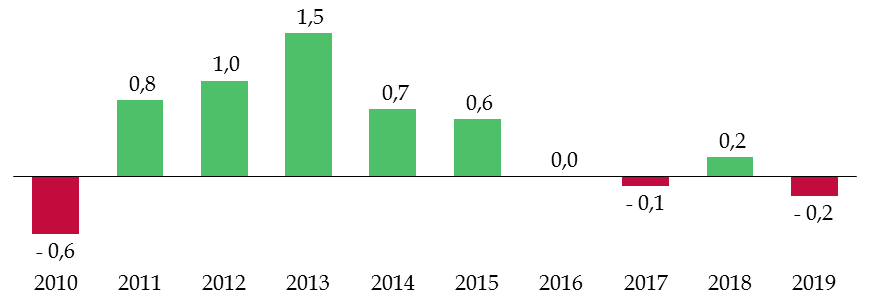

Il faut remonter à l'exercice 2010, marqué par la crise économique, pour trouver une performance aussi défavorable. Sur les trois premières années du quinquennat, l'effort structurel cumulé est légèrement négatif, confirmation de l'absence de redressement structurel des comptes publics.

Effort structurel depuis 2010

(en points de PIB potentiel)

Précision méthodologique : l'effort structurel sur la période 2017-2019 diffère de celui figurant dans l'avis du HCFP car il tient compte de la publication des comptes annuels du 29 mai 2020, intervenue postérieurement à ce dernier.

Source : commission des finances du Sénat (d'après les données du Gouvernement)

L'effort structurel continue néanmoins de surestimer l'effort de redressement des comptes publics réellement imputable au Gouvernement , dès lors qu'il ne permet pas de neutraliser les évolutions des dépenses publiques qui ne sont pas maîtrisées par celui-ci.

En particulier, une baisse exogène de la charge de la dette liée à l'évolution de la politique monétaire est comptabilisée à tort comme un « effort en dépense » dans le cadre de l'effort structurel.

Il s'agit là d'une limite majeure, dans un contexte marqué par une forte baisse des taux d'intérêt auxquels la France emprunte auprès des acteurs financiers.

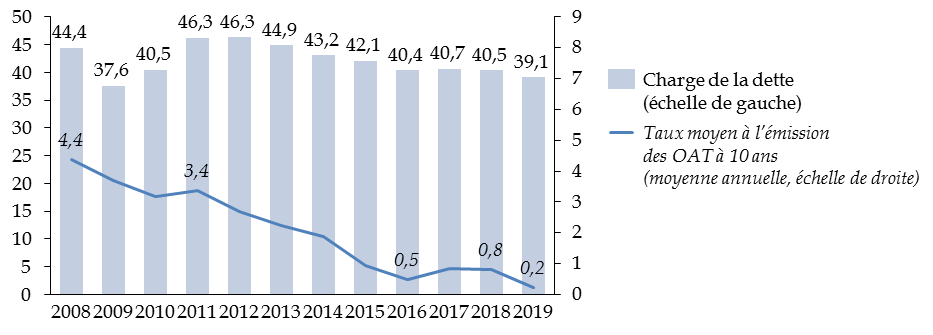

En 2019, la baisse de la charge de la dette (- 5,1 milliards d'euros) a ainsi contribué à diminuer le déficit public de 0,3 point de PIB.

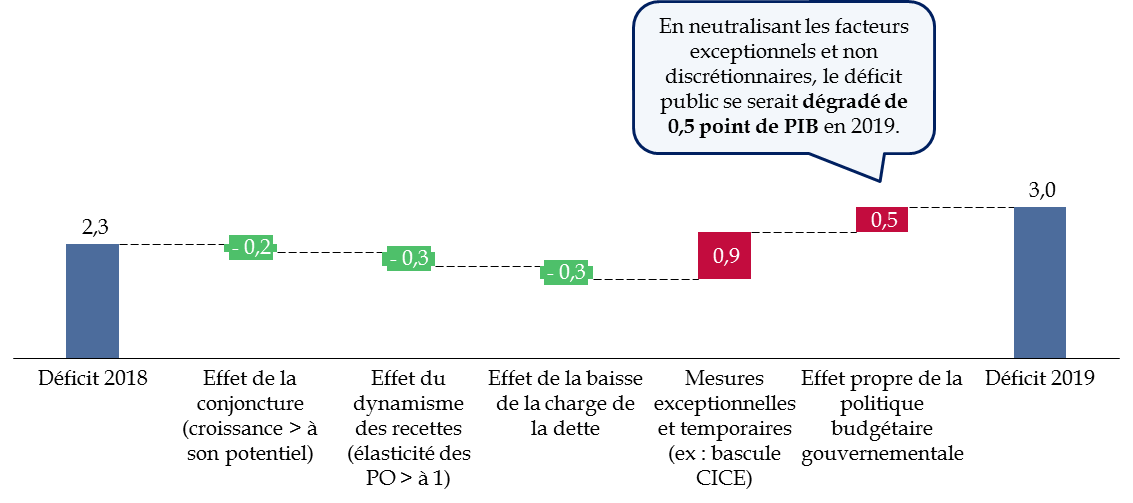

Au total, l'effet cumulé sur le solde public de la conjoncture favorable, du dynamisme des recettes et de la baisse de la charge de la dette (- 0,8 point de PIB) a pratiquement permis de compenser le surcoût temporaire lié au CICE (+ 0,9 point de PIB).

Une fois l'ensemble de ces facteurs exceptionnels et non discrétionnaires neutralisés, il apparaît que la politique gouvernementale a contribué à dégrader le solde budgétaire de 0,5 point de PIB en 2019 . Cela correspond à l'effort structurel primaire, c'est-à-dire hors charge de la dette, qui s'élève à - 0,5 point de PIB sur l'exercice.

Décomposition de l'évolution du déficit entre 2018 et 2019

(en points de PIB)

Note méthodologique : l'effet de la conjoncture sur le déficit public a été calculé à partir de la semi-élasticité budgétaire de la Commission européenne pour la France et de l'hypothèse du Gouvernement concernant le niveau de la croissance potentielle. L'effet du dynamisme des recettes a été calculé par différence avec le niveau des prélèvements obligatoires qui aurait été observé avec une élasticité à l'activité unitaire.

Source : commission des finances du Sénat (calculs réalisés à partir des données de l'Insee)

2. La dégradation de la situation structurelle des comptes publics s'explique par l'absence de maîtrise de la dépense publique

Contrairement à ce qu'indique le Gouvernement pour justifier cette contre-performance, ce choix de reporter le redressement structurel des comptes publics ne tient pas à une accélération de la baisse des prélèvements obligatoires mais bien à une absence d'effort de maîtrise de la dépense publique .

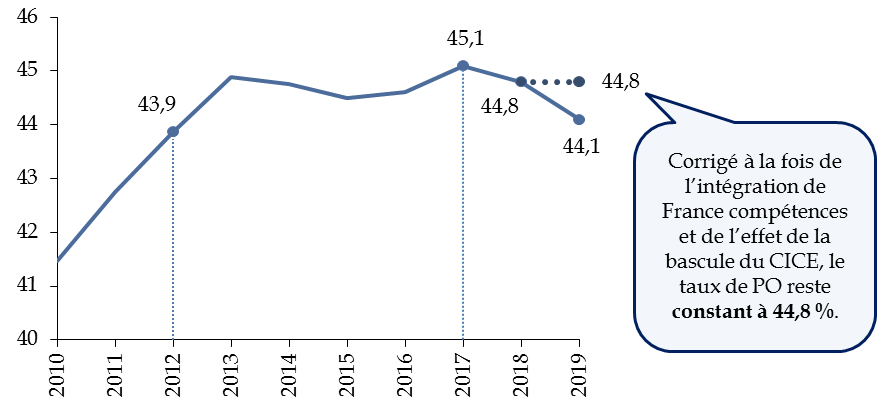

Du côté des recettes, le dynamisme anormalement élevé des prélèvements obligatoires à l'activité est venu contrebalancer l'effet des mesures nouvelles décidées par le Gouvernement : hors mesures de périmètre et bascule du CICE, la part des prélèvements obligatoires dans la richesse nationale n'a pas diminué l'an dernier .

Évolution de la part des prélèvements obligatoires dans la richesse nationale

(en points de PIB)

Rappel méthodologique : la mise en place de France compétences a pour effet d'augmenter artificiellement le niveau de la dépense publique et des prélèvements obligatoires à hauteur de 4,6 milliards d'euros en 2019.

Source : commission des finances du Sénat (d'après les données de l'Insee)

Du côté des dépenses, la croissance de la dépense publique donne un premier aperçu de l'ampleur du relâchement.

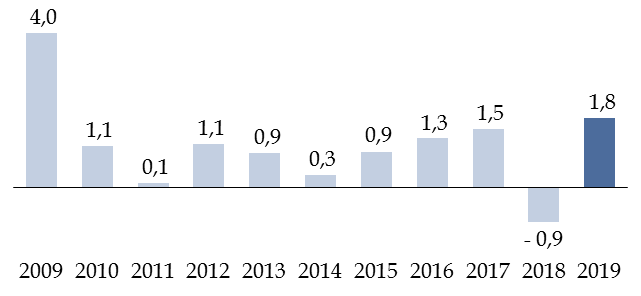

Son niveau s'élève à 1,8 %, pour un objectif initial fixé à 0,6 % dans le cadre du projet de loi de finances pour 2019. Jamais celle-ci n'avait été aussi élevée depuis la mise en oeuvre du plan de relance en 2009.

Croissance de la dépense publique hors

crédits d'impôt

entre 2009 et 2019

(taux d'évolution en volume)

Précision méthodologique : la dépense publique a été déflatée par l'indice des prix à la consommation hors tabac.

Source : commission des finances du Sénat (d'après les données de l'Insee)

Si cet indicateur est utile, isoler l'effort de maîtrise de la dépense publique réellement imputable au Gouvernement implique néanmoins de réaliser des retraitements.

Par exemple, la baisse en volume de la dépense publique observée en 2018 s'explique largement par des facteurs exceptionnels tels que le contrecoup de la recapitalisation d'Areva effectuée en 2017 (- 4,8 milliards d'euros) et du moindre remboursement de la taxe à 3 % sur les dividendes (- 8,6 milliards d'euros) 5 ( * ) .

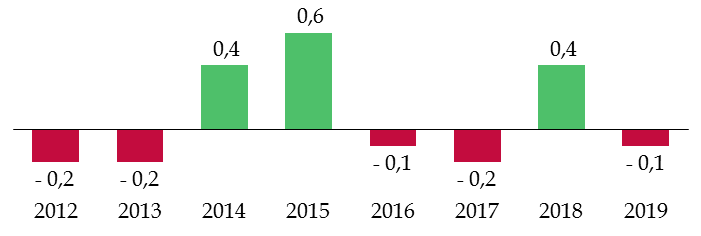

À cet égard, le concept d'effort structurel primaire en dépense constitue le meilleur indicateur pour apprécier l'ampleur de la maîtrise de la dépense 6 ( * ) , en mesurant l'écart entre la progression de la dépense primaire structurelle - c'est-à-dire hors charge de la dette et après neutralisation des dépenses exceptionnelles - et la croissance potentielle, pondéré par son poids dans la production potentielle. Un effort en dépense implique ainsi une baisse structurelle de la part de la dépense publique primaire dans la richesse nationale. Sur le fond, l'indicateur se rapproche de la règle en dépense européenne, qui ne porte que les seules dépenses « pilotables », sans nécessiter des retraitements aussi complexes ( voir le 1 du B du présent II ), qui nuisent à la lisibilité des objectifs budgétaires.

Mesuré de cette façon, l'effort de maîtrise de la dépense apparaît négatif en 2019 (- 0,1 point de PIB) , confirmant ainsi le relâchement. Sur les trois premières années du quinquennat, il apparaît même plus faible que sous la précédente majorité, contrairement au discours gouvernemental.

Effort en dépense hors charge de la dette depuis 2012

(en points de PIB potentiel)

Précision méthodologique : la mise en oeuvre de France compétences a été neutralisée.

Source : commission des finances du Sénat (d'après les données du Gouvernement)

3. L'infléchissement de la trajectoire d'endettement s'en trouve une nouvelle fois différé, en dépit de l'effet « boule de neige » favorable dont a bénéficié le Gouvernement

Comme depuis le début du quinquennat, l'effort de redressement des comptes publics a été insuffisant pour permettre d'infléchir la trajectoire d'endettement de la France.

Le Gouvernement bénéficiait pourtant l'an dernier d'un contexte très favorable pour ce faire.

En effet, l'évolution de l'endettement d'une année sur l'autre dépend non seulement de l'orientation de la politique budgétaire mais également de l'effet « boule de neige » , fonction de la différence entre le taux d'intérêt moyen payé sur la dette et la croissance nominale du PIB - deux variables qui échappent largement au contrôle du Gouvernement à court terme.

Qu'est-ce que l'effet « boule de neige » ?

D'une année sur l'autre, la variation du taux d'endettement peut être décomposée comme la somme de trois facteurs .

Premièrement, le solde primaire , qui correspond au solde public hors charge de la dette.

Deuxièmement, l'ajustement stock-flux , qui correspond à la partie de la variation de l'endettement qui n'est pas reflétée dans le déficit (par exemple, les recettes tirées des privatisations n'ont pas d'effet sur le déficit car elles constituent une opération financière au sens de la comptabilité nationale mais permettent de diminuer la dette).

Troisièmement, le différentiel entre le taux d'intérêt moyen que les administrations publiques paient sur leur dette (dit taux d'intérêt « apparent ») et le taux de croissance nominal de l'économie, multiplié par le taux d'endettement initial .

Ce dernier facteur est communément désigné sous le terme d'effet « boule de neige » . En effet, lorsque le taux d'intérêt apparent est supérieur au taux de croissance nominal, il implique que l'endettement continue d'« augmenter tout seul » même si l'équilibre primaire est atteint - et ce dans des proportions d'autant plus importantes que le stock de dette initial est élevé.

À titre d'exemple, si le solde public primaire est nul et que la dette publique atteint 100 % du PIB, le numérateur du ratio d'endettement va s'accroître du montant de la charge de la dette, tandis que le dénominateur évolue au même rythme que le taux de croissance nominal. Si le taux d'intérêt est supérieur au taux de croissance nominal, le numérateur augmente plus vite que le dénominateur. Par conséquent, le ratio d'endettement augmente, alors même que l'équilibre primaire est atteint. On parle alors d' effet « boule de neige » défavorable . Ce phénomène est susceptible de s'auto-entretenir, si bien que stabiliser l'endettement requiert de dégager un excédent primaire toujours plus élevé.

À l'inverse, si le taux d'intérêt moyen payé sur la dette est inférieur au taux de croissance nominal, un solde primaire à l'équilibre - ou même légèrement négatif - suffit pour diminuer l'endettement. On parle alors d' effet « boule de neige » favorable .

Source : rapport n° 406 (2019-2020) d'Albéric de Montgolfier relatif au deuxième projet de loi de finances rectificative pour 2020, fait au nom de la commission des finances et déposé le 21 avril 2020, p. 38

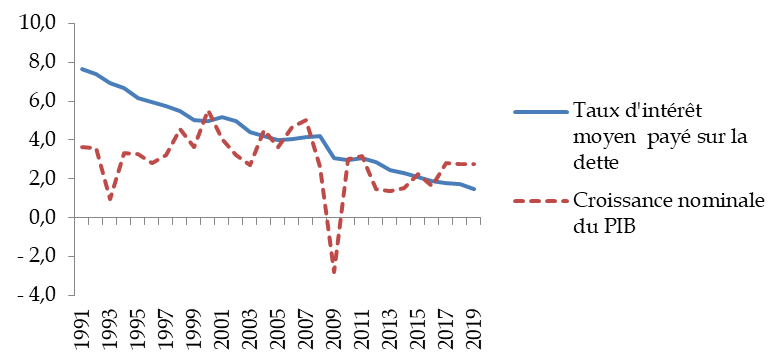

Or, cet effet « boule de neige » était cette année encore favorable . En effet, le taux d'intérêt moyen payé sur la dette française est passé à compter de 2017 en-deçà de la croissance nominale du PIB.

Évolution du taux d'intérêt moyen

payé sur la dette

et de la croissance nominale du PIB

(en points de PIB)

Source : commission des finances du Sénat (calculs réalisés à partir des données de l'Insee)

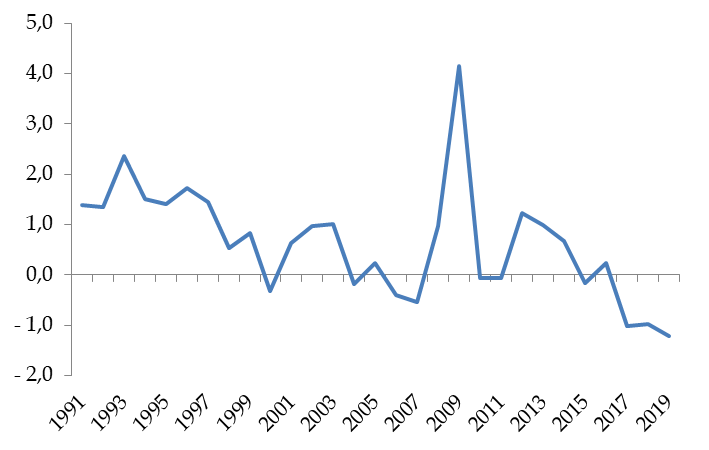

Au cours des trente dernières années, jamais aucune majorité n'avait bénéficié d'un contexte aussi favorable pour infléchir l'endettement.

Effet « boule de neige » sur l'endettement en France depuis 1991

(en points de PIB)

Effet « boule de neige » favorable

Effet « boule de neige » défavorable

Note de lecture : en 2019, l'effet « boule de neige » favorable lié au différentiel entre le taux d'intérêt payé sur la dette (1,5 %) et la croissance nominale (2,8%) a contribué à réduire l'endettement de 1,2 point de PIB.

Source : commission des finances du Sénat (calculs réalisés à partir des données de l'Insee)

Or, plutôt que de profiter de cet effet « boule de neige » favorable pour retrouver des marges de manoeuvre en vue de la prochaine crise, le Gouvernement a reporté l'effort de redressement des comptes publics, si bien que l'endettement n'a pas été réduit depuis le début du quinquennat.

Décomposition de l'évolution de l'endettement de la France depuis 2016

(en points de PIB)

|

2016 |

2017 |

2018 |

2019 |

|

|

Endettement |

98,0 |

98,3 |

98,1 |

98,1 |

|

Variation de l'endettement |

2,4 |

0,3 |

- 0,2 |

0,0 |

|

dont : solde primaire |

1,8 |

1,2 |

0,6 |

1,5 |

|

dont : effet « boule de neige » (différentiel intérêt-croissance) |

0,2 |

- 1,0 |

- 1,0 |

- 1,2 |

|

dont : ajustement stock-flux |

0,3 |

0,1 |

0,1 |

- 0,3 |

Précision méthodologique : la somme des arrondis peut différer de l'arrondi de la somme.

Source : commission des finances du Sénat (calculs réalisés à partir des données de l'Insee et de la Commission européenne)

En l'absence d'effet « boule de neige » favorable, l'endettement serait même actuellement supérieur de plus de 3 points de PIB au niveau de 2016.

En la matière, le choix du Gouvernement apparaît singulier à l'échelle européenne.

B. UNE STRATÉGIE SINGULIÈRE À L'ÉCHELLE DE LA ZONE EURO QUI FAIT ÉCHO AUX TRAVERS TRADITIONNELS DE LA POLITIQUE BUDGÉTAIRE FRANÇAISE

1. La stratégie budgétaire gouvernementale s'écarte significativement des règles budgétaires européennes et des choix budgétaires de nos principaux voisins

La singularité de la stratégie gouvernementale transparait tout d'abord clairement à la lumière des règles budgétaires européennes.

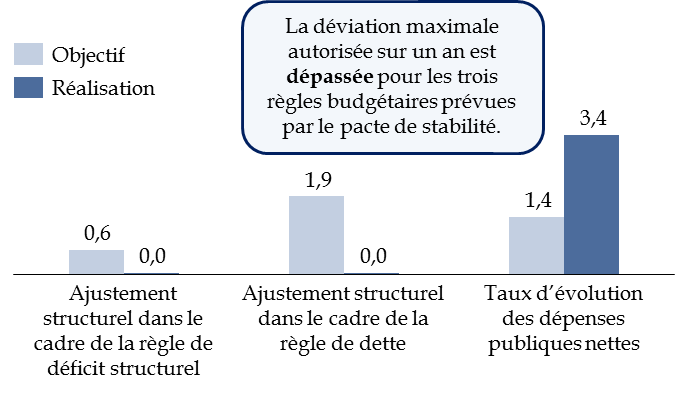

En effet, bien que la France soit sortie du volet « correctif » du pacte de stabilité à l'issue de l'exercice 2017, notre pays reste soumis dans le cadre du volet « préventif » à trois règles budgétaires 7 ( * ) .

Tout d'abord, le pacte de stabilité encadre la trajectoire de solde structurel devant conduire à l'atteinte d'un « objectif à moyen terme » (OMT) ne devant pas dépasser - 0,5 % du PIB. Dans le cadre de la règle de déficit structurel , la France est ainsi tenue d' améliorer chaque année son solde structurel de 0,6 point de PIB au minimum jusqu'à atteindre son OMT, fixé à - 0,4 % du PIB par l'article 2 de loi de programmation des finances publiques pour les années 2018 à 2022.

Ensuite, afin de remédier aux difficultés liées à la mesure de l'ajustement structurel, une règle en dépense , dont le respect est évalué conjointement à celui de la règle de déficit structurel, a été introduite en complément 8 ( * ) .

En vertu de cette règle, la croissance des dépenses publiques « pilotables », nette des mesures nouvelles en recettes, ne peut excéder un taux de référence fixé à un niveau cohérent avec la trajectoire d'ajustement structurel 9 ( * ) . Ainsi, une hausse des dépenses publiques « pilotables » supérieure au taux de référence n'est admise que si elle est financée par une hausse des prélèvements obligatoires, rapprochant la règle en dépense européenne de la notion d'effort structurel primaire précédemment décrite. Dans le cas français, le taux de référence à ne pas dépasser au titre de l'année 2019 avait été fixé à 1,4 % par le Conseil de l'Union européenne.

Enfin, dans le cadre de la règle de dette , tout État membre dont le ratio d'endettement excède 60 % du PIB doit en principe réduire l'écart entre sa dette et le seuil de 60 % du PIB de 1/20 e chaque année en moyenne sur trois ans. La France fait toutefois partie des États membres qui bénéficient temporairement d'une dérogation à cette règle, qui ne leur sera pleinement applicable qu'à l'issue d'une période de trois ans suivant la correction du déficit excessif (2018-2020). Dans l'intervalle, le Gouvernement est néanmoins tenu de tenir un ajustement structurel linéaire minimal de nature à garantir le respect du critère de réduction de la dette avant la fin de la période de transition. En pratique, l'application de cette règle impliquait pour la France de réduire son déficit structurel de 1,9 point de PIB en 2019 .

La violation des deux premières règles peut conduire à l'ouverture d'une procédure pour « déviation significative » si l'écart dépasse 0,25 point de PIB en moyenne sur deux ans ou 0,5 point de PIB sur une année. S'agissant de la règle de dette, la déviation maximale autorisée se limite à 0,25 % du PIB seulement sur un an et son dépassement peut conduire à l'ouverture d'une procédure pour « déficit excessif ».

À l'issue de l'exercice 2019, le Gouvernement dépasse la déviation maximale autorisée pour les trois règles .

Évaluation du respect de l'effort

budgétaire demandé

par le Conseil de l'Union

européenne pour 2019

(en points de PIB potentiel, taux d'évolution en %)

Source : commission des finances du Sénat (d'après : Commission européenne, « Assessment of the 2020 Stability Programme for France », 20 mai 2020, p. 15)

Dans un contexte marqué par le déclenchement de la crise sanitaire et l'activation de la clause pour « récession économique sévère » prévue par le pacte de stabilité, aucune procédure n'a toutefois été ouverte à l'encontre de la France.

Reste que les règles budgétaires européennes ont été mises en place pour prévenir le risque de divergence économique entre les États membres et inciter à la reconstitution de marges de manoeuvre budgétaires en bas de cycle.

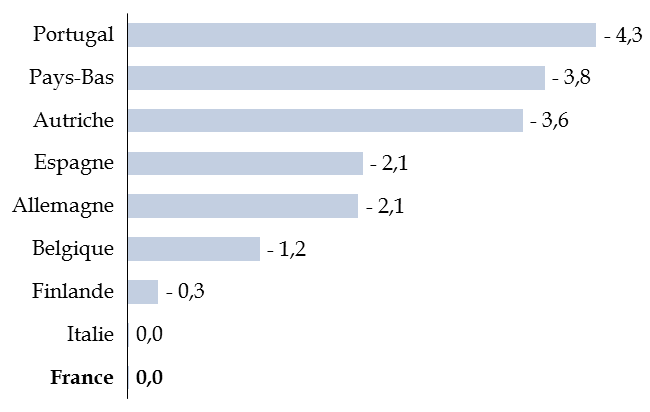

Or, force est de constater que le choix du Gouvernement de se jouer des règles européennes en reportant l'ajustement structurel des comptes publics se traduit par un isolement croissant de la France au plan budgétaire .

Avec l'Italie, la France est ainsi le seul grand pays de la zone euro à ne pas avoir infléchi son endettement public en 2019.

Évolution de la dette publique en 2019

au

sein de différents pays de la zone euro

(en points de PIB)

Source : commission des finances du Sénat (d'après les données de l'Insee et de la Commission européenne)

2. Une nouvelle fois, la France n'a pas su retrouver des marges de manoeuvre budgétaires en haut de cycle

Alors que la crise sanitaire va provoquer cette année la plus grande chute du PIB de l'après-guerre, l'exercice 2019 vient donc clore la phase de croissance forte qu'a connue la France depuis la fin de la crise européenne des dettes souveraines , dont l'analyse peut utilement permettre de tirer de premières leçons.

De ce point de vue, le principal enseignement tient à la confirmation de l'incapacité de notre pays à profiter des phases hautes du cycle économique pour retrouver des marges de manoeuvre sur le plan budgétaire , alors même qu'il s'agit de périodes spontanément favorables à la réduction de l'endettement, dès lors qu'elles sont caractérisées par une croissance élevée et un fort dynamisme des recettes.

En 2010 déjà, alors que la crise financière était en train de provoquer une brusque dégradation des comptes publics, Paul Champsaur et Jean-Philippe Cotis, missionnés par le Président de la République pour établir un rapport sur la situation des finances publiques, concluaient ainsi que « les périodes de haute conjoncture n'ont pas été utilisées, en France, pour réduire sérieusement les déficits publics comme d'autres nations ont su le faire » 10 ( * ) .

À l'issue de cette nouvelle phase haute cycle économique, ce constat conserve malheureusement toute sa pertinence.

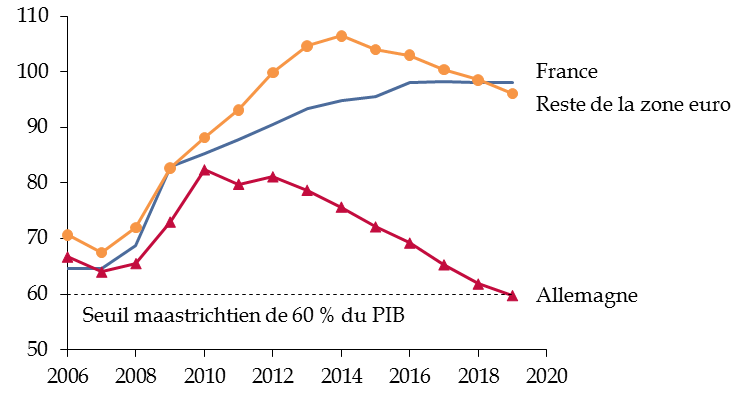

Le différentiel d'endettement avec l'Allemagne atteint ainsi près de 40 points de PIB , tandis que la dette publique française est pour la première fois supérieure à celle du reste de la zone euro hors Allemagne.

Décomposition de l'évolution de la dette

publique

au sein de la zone euro entre 2006 et 2019

(en points de PIB)

Source : commission des finances du Sénat (d'après les données de l'Insee et de la Commission européenne)

La comparaison avec l'Italie est également éclairante sur les défauts de la politique budgétaire française et le risque que représente le basculement dans la spirale de l'endettement.

Décomposition de l'évolution du ratio

d'endettement

de la France et de l'Italie entre 1995 et 2019

(en points de PIB)

Source : commission des finances du Sénat (calculs réalisés à partir des données de l'Insee et de la Commission européenne)

Depuis 1995, la hausse de la dette italienne tient exclusivement à un effet « boule de neige » défavorable , qui a été en grande partie compensé par l'accumulation d'excédents primaires substantiels. La défiance des marchés, la faiblesse de la croissance et l'importance du stock de dette initial s'auto-entretiennent et empêchent l'infléchissement de l'endettement, malgré un sérieux budgétaire indéniable.

À l'inverse, la hausse de l'endettement de la France sur la période tient en grande partie à l'accumulation de déficits primaires .

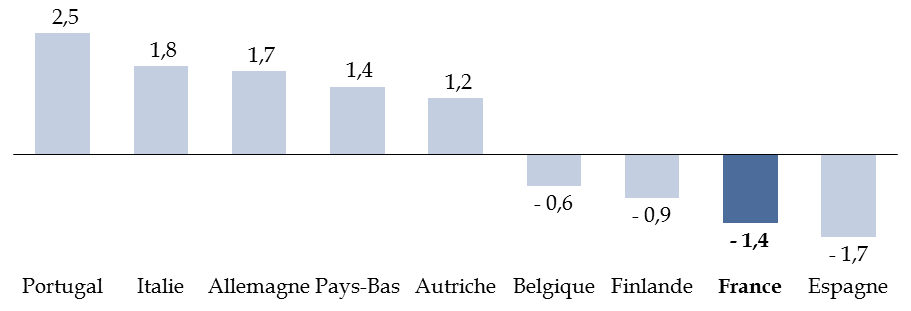

L'Italie affiche d'ailleurs à l'issue de l'exercice 2019 un excédent primaire structurel significatif, contrairement à la France.

Solde structurel primaire à l'issue de l'exercice 2019

(en points de PIB potentiel)

Note méthodologique : pour la France, l'estimation du solde structurel primaire de la Commission européenne a été préférée à celle du Gouvernement, par souci de comparabilité avec les autres pays de la zone euro.

Source : commission des finances du Sénat (d'après les données de la Commission européenne)

Le cas italien démontre ainsi l'importance de conserver une marge de sécurité suffisante par rapport au seuil de soutenabilité budgétaire au-delà duquel une hausse supplémentaire de l'endettement est susceptible de provoquer une élévation brutale des taux d'intérêt auxquels l'État se finance sur les marchés financiers 11 ( * ) , ce qui fait alors basculer l'économie dans une spirale négative dont il est très difficile de se sortir. Si la baisse des taux d'intérêt observée à l'échelle mondiale a vraisemblablement élevé ce seuil 12 ( * ) , elle ne l'a pas pour autant fait disparaître.

Une fois la situation économique revenue à la normale, il sera donc plus que jamais nécessaire d'infléchir progressivement l'endettement de la France, afin de préserver la crédibilité et la soutenabilité de notre politique budgétaire.

De ce point de vue, le cycle qui s'achève apparaît comme une nouvelle occasion manquée.

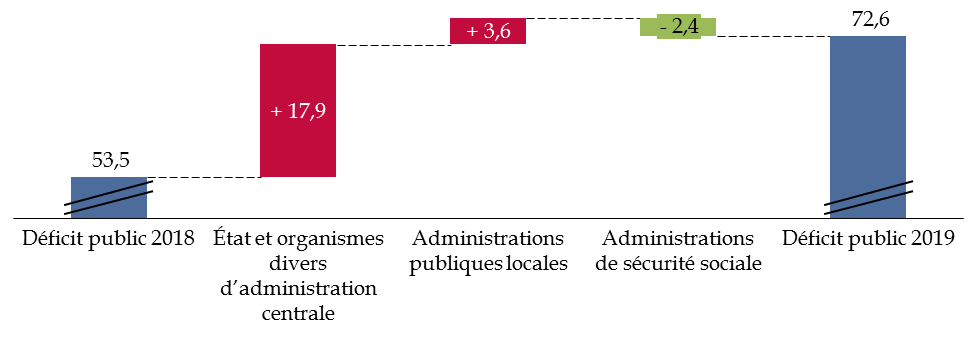

III. LA DÉGRADATION DES COMPTES PUBLICS EST ESSENTIELLEMENT PORTÉE PAR L'ÉTAT

La décomposition de l'évolution du déficit public en comptabilité nationale par sous-secteur fait apparaître des dynamiques contrastées : la dégradation s'explique pour l'essentiel par la contribution des administrations centrales et de façon beaucoup plus marginale par celle de la sphère locale, tandis que les administrations de sécurité sociale ont réduit leur besoin de financement.

Contributions des différents sous-secteurs des administrations publiques à l'évolution du déficit public entre 2018 et 2019

(en milliards d'euros)

Source : commission des finances du Sénat (d'après les données de l'Insee)

L'exercice 2019 permet ainsi à la sphère sociale d'accroître son excédent (14,1 milliards d'euros), tandis que le solde la sphère locale est quasi-équilibré (- 0,9 milliard d'euros). L'essentiel du déficit demeure donc porté par l'État (83,5 milliards d'euros).

Évolution du solde des différents sous-secteurs des administrations publiques entre 2016 et 2019

(en milliards d'euros)

|

2016 |

2017 |

2018 |

2019 |

|

|

État |

- 75,4 |

- 69,6 |

- 65,4 |

- 83,5 |

|

Organismes divers d'administration centrale |

- 6,2 |

- 4,4 |

- 2,5 |

- 2,3 |

|

Administrations publiques locales |

3,0 |

1,6 |

2,7 |

- 0,9 |

|

Administrations de sécurité sociale |

- 2,2 |

4,9 |

11,7 |

14,1 |

|

Ensemble des administrations publiques |

- 80,7 |

- 67,4 |

- 53,5 |

- 72,7 |

Source : commission des finances du Sénat (d'après les données de l'Insee)

La décomposition de l'évolution du déficit est toutefois une mesure très imparfaite de l'ampleur des efforts réalisés par les différents sous-secteurs.

En effet, la dynamique de leurs recettes est très contrastée , dès lors que c'est à l'État qu'il revient de financer le surcoût temporaire lié à la transformation du CICE en baisses de cotisations sociales. Les administrations publiques centrales ont ainsi fait face à une baisse de 1,5 % de leurs recettes en 2019.

Décomposition de l'évolution des recettes des administrations publiques en 2019

(en milliards d'euros, taux d'évolution en valeur)

|

Recettes brutes des crédits d'impôt |

Recettes nettes des crédits d'impôt |

|||||

|

2018 |

2019 |

Évolution (en %) |

2018 |

2019 |

Évolution (en %) |

|

|

Administrations publiques centrales |

466 |

459 |

- 1,5 |

431 |

424 |

- 1,5 |

|

Administrations publiques locales |

262 |

270 |

3,1 |

262 |

270 |

3,1 |

|

Administrations de sécurité sociale |

620 |

636 |

2,5 |

620 |

635 |

2,5 |

|

Total des administrations publiques |

1 261 |

1 275 |

1,2 |

1 224 |

1 239 |

1,2 |

Note méthodologique : en comptabilité nationale, les crédits d'impôt restituables sont enregistrés en tant que dépense, même lorsqu'en pratique ils viennent réduire l'impôt dû par le contribuable. Ce traitement a pour contrepartie une recette supplémentaire, qui est ici comptabilisée dans les « recettes brutes des crédits d'impôts » mais neutralisée dans les « recettes nettes des crédits d'impôts ».

Source : commission des finances du Sénat (d'après l'Insee)

Se concentrer sur l'évolution de la dépense présente également des difficultés majeures.

Décomposition de l'évolution de la

dépense publique en 2019,

hors crédits d'impôt et

à champ constant

(taux d'évolution en pourcentage)

|

En volume |

En valeur |

|

|

Administrations publiques centrales |

- 0,1 |

0,8 |

|

Administrations publiques locales |

3,8 |

4,7 |

|

Administrations de sécurité sociale |

1,2 |

2,1 |

|

Total des administrations publiques |

1,3 |

2,2 |

Note méthodologique : les mesures de périmètre retraitées concernent la création de France Compétences, la recentralisation du revenu de solidarité active et la rebudgétisation de dépenses fiscales (ex : crédit d'impôt pour l'apprentissage).

Source : commission des finances du Sénat (d'après les données transmises par le Gouvernement)

En effet, apprécier l'ampleur des efforts réellement effectués impliquerait de comparer l'évolution de la dépense publique pilotable de chaque sous-secteur à la croissance de la dépense qui serait observée « à politique inchangée » , communément désignée sous le terme d'évolution « tendancielle ».

De fait, ralentir la progression d'une dépense très dynamique peut représenter un effort considérable, tandis que stabiliser une dépense qui tend naturellement à diminuer traduit en réalité un relâchement de l'effort.

En 2019, la position dans le cycle électoral communal conduit par exemple mécaniquement à une forte hausse des dépenses d'investissement de la sphère locale, ainsi que cela sera mis en évidence ci-après. À l'inverse, la baisse de la charge d'intérêts profite en quasi-totalité aux administrations publiques centrales, qui concentrent l'essentiel de la dette publique. Neutraliser la baisse de la charge de la dette intervenue en 2019 majorerait ainsi le taux de croissance de la dépense publique des administrations centrales de 1,1 point.

La difficulté est d'autant plus grande que, contrairement à son prédécesseur, le Gouvernement n'a jamais communiqué aux parlementaires ses estimations de la croissance tendancielle de la dépense publique par sous-secteur , à l'exception notable de la sphère locale (pour les seules dépenses de fonctionnement) - ce que n'a pas manqué de critiquer votre rapporteur général par le passé 13 ( * ) .

Aussi, pour que l'examen du projet de loi de règlement et d'approbation des comptes prenne tout son sens, il serait nécessaire, comme l'avait déjà relevé l'an dernier le rapporteur général, que le prochain projet de loi de programmation des finances publiques soit l'occasion pour le Gouvernement de se montrer plus transparent sur la répartition des efforts , en fournissant aux parlementaires une estimation de la croissance tendancielle de la dépense de chaque sous-secteur des administrations publiques.

Ces précisions méthodologiques étant faites, la présente section s'attachera à décrire brièvement les évolutions des soldes de la sphère locale et de la sphère sociale en comptabilité nationale, avant d'analyser dans le détail les évolutions constatées pour l'État en comptabilité budgétaire, qui constituent par nature le coeur du projet de loi de règlement.

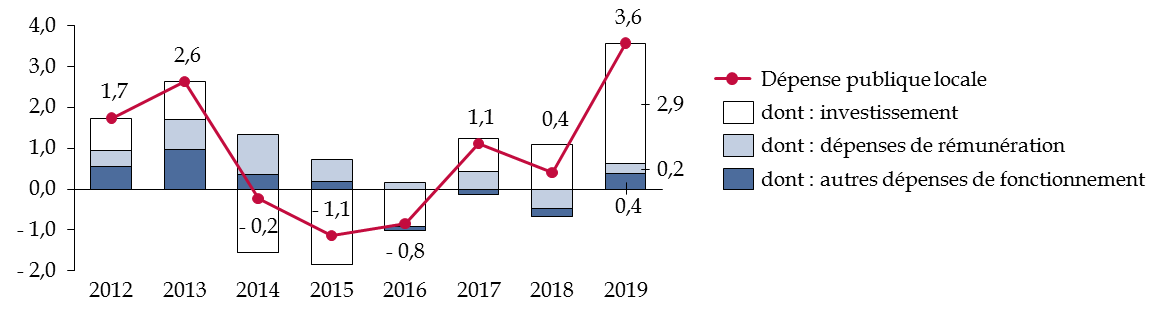

A. LES ADMINISTRATIONS DE SÉCURITÉ SOCIALE CONFORTENT LEUR EXCÉDENT, TANDIS QUE L'INVESTISSEMENT LOCAL REBONDIT

1. L'apparition d'un léger besoin de financement de la sphère locale traduit un rebond bienvenu de l'investissement

S'agissant des administrations publiques locales, l'accroissement des recettes (+ 3,1 % en valeur ; + 2,2 % en volume) est insuffisant pour compenser celui des dépenses (+ 4,5 % en valeur ; + 3,6 % en volume), ce qui se traduit par une dégradation du solde de 3,6 milliards d'euros, faisant apparaître pour la première fois depuis 2015 un besoin de financement, limité à 0,9 milliard d'euros.

Cette évolution reflète avant tout un rebond de l'investissement (+ 13,4 % en volume) et non un relâchement de la maîtrise des dépenses de fonctionnement, dont la croissance reste maîtrisée (+ 0,8 % en volume).

La progression de l'investissement explique ainsi 80 % du dynamisme de la dépense locale en 2019.

Évolution des dépenses des

administrations publiques locales

et contributions à cette

évolution

(taux d'évolution en volume, contributions en points de pourcentage)

Précision méthodologique : la dépense publique locale a été déflatée par l'indice des prix à la consommation hors tabac. L'investissement correspond aux postes « transferts en capital à payer » et « acquisitions moins cessions d'actifs non financiers ». La somme des arrondis peut différer de l'arrondi de la somme des contributions.

Source : commission des finances du Sénat (calculs réalisés à partir des données de l'Insee)

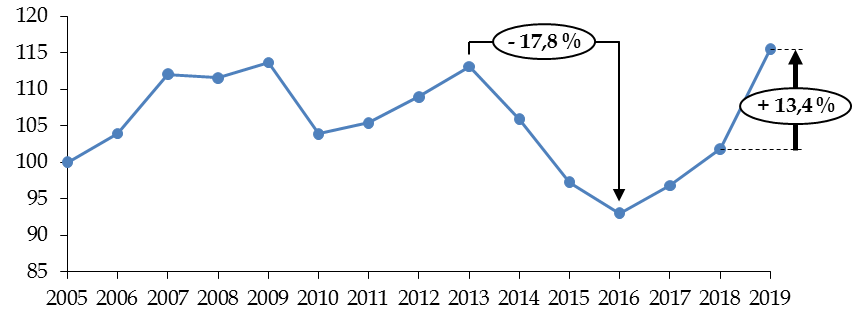

Il faut se féliciter de cette évolution , qui vient contrebalancer la forte baisse intervenue sur la période 2013-2016 (- 17,8 %), dont l'ampleur avait largement excédé les fluctuations habituelles liées au cycle électoral.

Évolution des dépenses d'investissement des administrations publiques locales

(en volume, base 100, 2005=100)

Note méthodologique : l'investissement en volume correspond aux postes « transferts en capital à payer » et « acquisitions moins cessions d'actifs non financiers », déflatés par l'indice des prix à la consommation hors tabac.

Source : commission des finances du Sénat (d'après les données de l'Insee)

2. La sphère sociale conforte son excédent, qui reste néanmoins dépendant de la contribution de la Cades

S'agissant de la sphère sociale, les administrations de sécurité sociale sont parvenues l'an dernier à accroître leur excédent (+ 2,4 milliards d'euros). Celui-ci s'élève désormais à 14,1 milliards d'euros , ainsi que cela a été précédemment rappelé.

L'amélioration du solde est légèrement supérieure à la prévision révisée du projet de loi de financement de la sécurité sociale pour 2020, en raison de recettes plus dynamiques (+ 2,5 %, pour une prévision actualisée de 2,4 %) et de dépenses plus faibles (+ 2,1 %, pour une prévision actualisée de 2,2 %).

Comparaison de la prévision et de

l'exécution

pour le solde des administrations de

sécurité sociale

(en milliards d'euros)

|

PLFSS 2020 |

Exécution |

||||

|

2018 |

2019 |

Évolution |

2018 |

2019 |

Évolution |

|

10,6 |

11,7 |

1,1 |

11,7 |

14,1 |

2,4 |

Source : commission des finances du Sénat (d'après les documents budgétaires)

La décomposition de l'évolution du solde de la sphère sociale ne peut malheureusement être analysée cette année avec la précision habituelle , compte tenu de l'absence de publication du rapport d'exécution de la commission des comptes de la Sécurité sociale, en partie liée à l'avancement du calendrier de la loi de règlement.

Décomposition de l'évolution du solde des administrations de sécurité sociale

(en milliards d'euros)

|

2018 |

2019 |

|

|

Régime général et Fonds de solidarité vieillesse (FSV) |

- 1,5 |

- 2,7 |

|

Caisse d'amortissement de la dette sociale (Cades) |

14,8 |

15,9 |

|

Fonds de réserve pour les retraites (FRR) |

- 1,2 |

- 1,9 |

|

Autres régimes de sécurité sociale |

- 0,9 |

3,0 |

|

...dont assurance chômage |

-2,7 |

- 2,1 |

|

...dont régimes complémentaires |

2,0 |

3,3 |

|

Organismes dépendant des assurances sociales (Odass) |

0,5 |

- 0,2 |

|

Solde |

11,7 |

14,1 |

Source : commission des finances du Sénat (d'après les informations transmises par le Gouvernement)

L'on peut néanmoins constater que l'amélioration tient à l'assurance chômage et aux régimes complémentaires , gérés par les partenaires sociaux, et non au régime général, dont le déficit s'accroît.

La décomposition confirme par ailleurs que l'excédent dégagé par la sphère sociale dans son ensemble demeure en « trompe-l'oeil » , ainsi que le souligne chaque année le rapporteur général.

En effet, cet excédent demeure subordonné à la contribution positive au solde de la sphère sociale de la caisse d'amortissement de la dette sociale (Cades), qui atteint désormais 0,7 point de PIB.

À titre de rappel, la contribution positive de la Cades s'explique par le fait que si la totalité de ses ressources sont considérées comme des recettes en comptabilité nationale, tel n'est le cas que d'une faible partie de ses dépenses. En effet, les remboursements du capital des emprunts ne constituent pas une dépense en comptabilité nationale, dès lors qu'ils ne modifient pas la valeur nette du patrimoine des administrations publiques, contrairement aux remboursements des intérêts 14 ( * ) . Il en résulte donc un excédent, qui contribue optiquement à améliorer la situation des comptes sociaux.

De ce fait, la suppression de tout ou partie des prélèvements obligatoires affectés à la Cades mais aussi leur réaffectation à autre chose qu'au désendettement aurait pour effet de dégrader le solde de la sphère sociale à due concurrence , dès lors que la charge qui en résulterait serait regardée comme une dépense en comptabilité nationale, contrairement aux remboursements du capital de la dette sociale. À titre d'exemple, le déficit de la sphère sociale se creuserait si la contribution pour le remboursement de la dette sociale (CRDS) était réaffectée au financement de la perte d'autonomie ou remplacée par un prélèvement ayant le même objectif.

Pour apprécier la situation budgétaire de la sphère sociale, il apparaît donc préférable de neutraliser la contribution positive de la Cades, qui a vocation à s'éteindre à long terme. En l'absence de contribution positive de la Cades, les administrations de sécurité sociale seraient toujours légèrement déficitaires en 2019 , ce qui témoigne de la fragilité de leur excédent.

Décomposition de l'évolution du solde des administrations de sécurité sociale

(en milliards d'euros)

|

2018 |

2019 |

|

|

Solde |

11,7 |

14,1 |

|

...dont : CADES |

14,8 |

15,9 |

|

Solde hors CADES |

- 3,1 |

- 1,8 |

Source : commission des finances du Sénat (d'après les informations transmises par le Gouvernement)

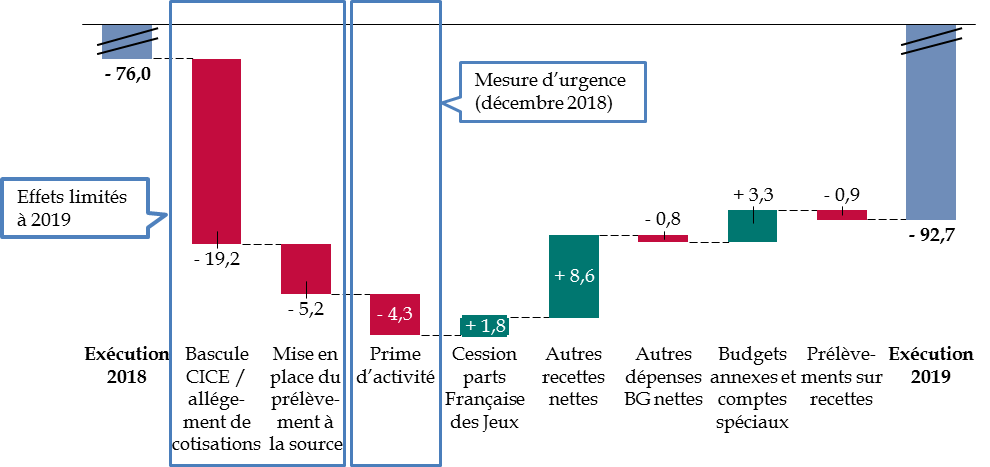

B. LE BUDGET DE L'ÉTAT

1. Le déficit budgétaire se dégrade par l'effet de mesures transitoires

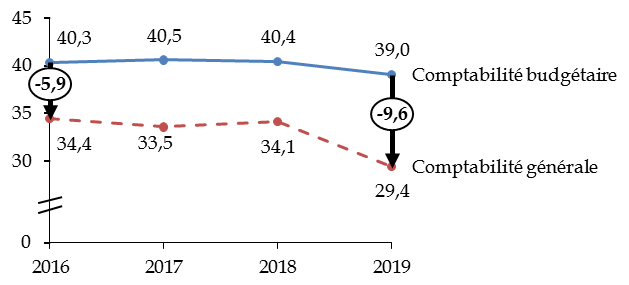

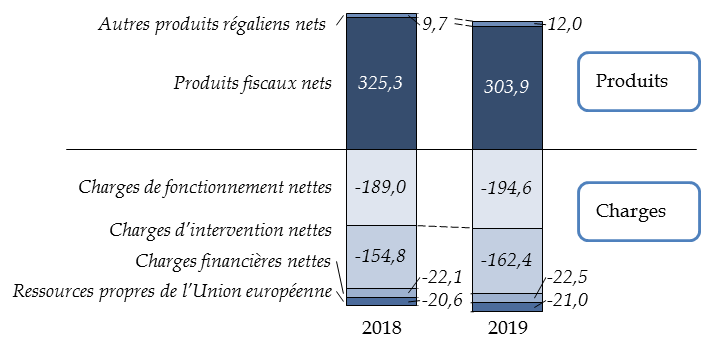

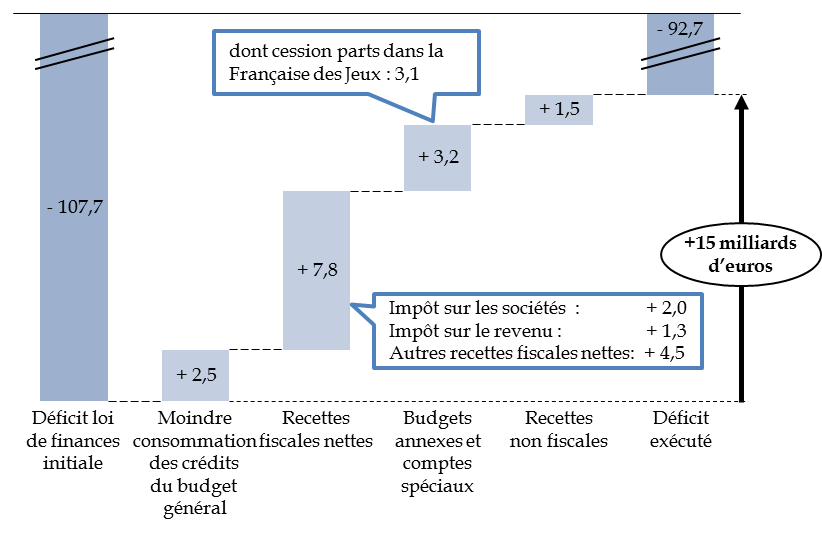

Le déficit budgétaire se dégrade de 16,7 milliards d'euros entre 2018 et 2019, passant de 76,0 milliards d'euros à 92,7 milliards d'euros.

Certains effets sont toutefois liés à des effets transitoires , comme la transformation du crédit d'impôt compétitivité emploi (CICE) en allégement de charges, qui entraîne une double charge pour l'État, et la mise en place du prélèvement à la source qui a eu pour effet l'absence de perception de l'impôt sur le revenu au mois de janvier 2019.

Décomposition des facteurs d'évolution du

solde budgétaire de l'État

entre 2018 et 2019 en

exécution

(en milliards d'euros)

BG : budget général.

Source : commission des finances, à partir des documents budgétaires.

Les mesures relatives au pouvoir d'achat , prises en décembre 2018 en réponse aux manifestations des « gilets jaunes », ont compris une renonciation à la hausse de certains prélèvements obligatoires, en particulier la taxe intérieure de consommation sur les produits énergétiques (TICPE). Elles ont surtout eu pour effet d'augmenter de 4,3 milliards d'euros les dépenses de la mission « Solidarité, insertion et égalité des chances » au titre de la prime d'activité par rapport à 2018 pour atteindre 9,6 milliards d'euros.

L'évolution des recettes nettes est présentée en détail infra .

2. Les recettes fiscales nettes diminuent en raison d'une nouvelle part de TVA transférée aux administrations de sécurité sociale

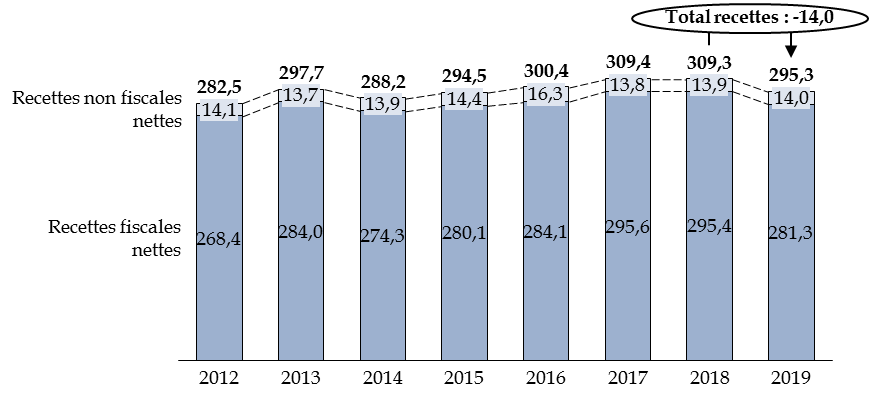

Après une légère baisse de 0,2 milliard d'euros en 2018, les recettes fiscales nettes de l'État connaissent en 2019 une importante diminution de 14,1 milliards d'euros , tandis que les recettes non fiscales augmentent légèrement de 0,1 milliard d'euros.

Évolution des recettes fiscales et non fiscales de l'État de 2012 à 2019

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

La diminution des recettes fiscales résulte principalement d'un effet de périmètre : la transformation du crédit d'impôt compétitivité emploi (CICE) en allégement de cotisations sociales s'est accompagnée d'un accroissement de la part de TVA affectée à la sécurité sociale.

a) Les recettes fiscales nettes diminuent sous l'effet d'un transfert de TVA à la Sécurité sociale

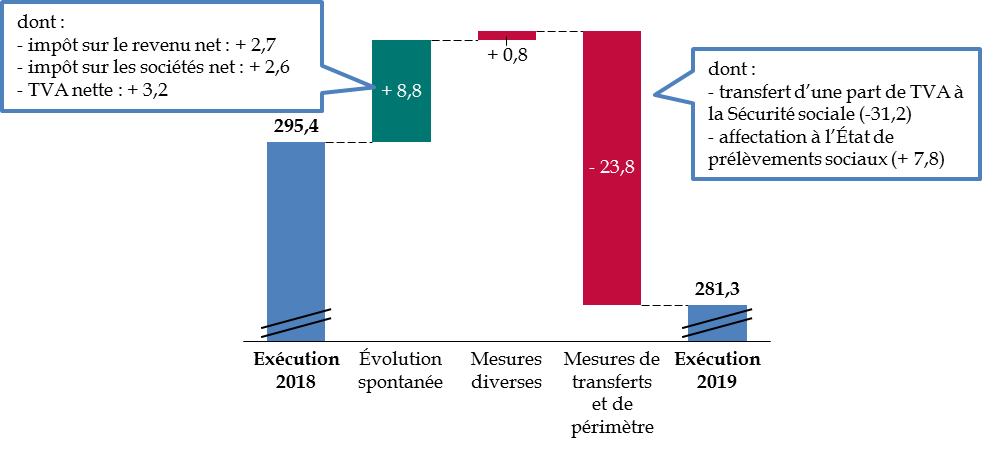

L'évolution des recettes fiscales nettes en 2018 et 2019 dépend d'une part de l'évolution spontanée, d'autre part des importantes mesures de transfert entre l'État et la Sécurité sociale.

Décomposition des facteurs d'évolution

des recettes fiscales nettes

entre 2018 et 2019

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

La croissance spontanée des recettes fiscales nettes indiquée dans les documents budgétaires, d'un niveau de + 8,8 milliards d'euros, est presque deux fois inférieure à son niveau de 2018 (+ 16,3).

Cette faible croissance spontanée s'explique par une combinaison de facteurs. D'une part la croissance n'est en 2019 que de 1,3 % selon le projet de loi de règlement, chiffre réévalué récemment à 1,5 % par l'INSEE (contre 1,8 % en 2018). D'autre part l'inflation est limitée à 1,1 % en 2019, contre 1,8 % en 2018.

L 'élasticité des recettes fiscales nettes , qui avait atteint un niveau exceptionnelle élevé de 1,8 en 2018, retrouve un niveau de 1,1, plus proche du niveau de long terme égal à 1 . Le niveau réel de l'élasticité est probablement encore inférieur et très proche de l'unité, si l'on prend en compte le niveau de la croissance calculé récemment par l'INSEE, égal à 1,5 %.

L'évolution est contrastée selon les grands impôts.

Le produit de l' impôt sur le revenu net diminue de 1 266,5 millions d'euros. Son évolution spontanée est de 2,7 milliards d'euros, soit 3,7 %, niveau nettement supérieur à la croissance en valeur (+ 2,6 %). En revanche, le produit est réduit de près de 4 milliards d'euros pour une raison technique, à savoir l'instauration du prélèvement à la source, qui n'a produit de recettes qu'à partir du mois de février, donc sur onze mois seulement.

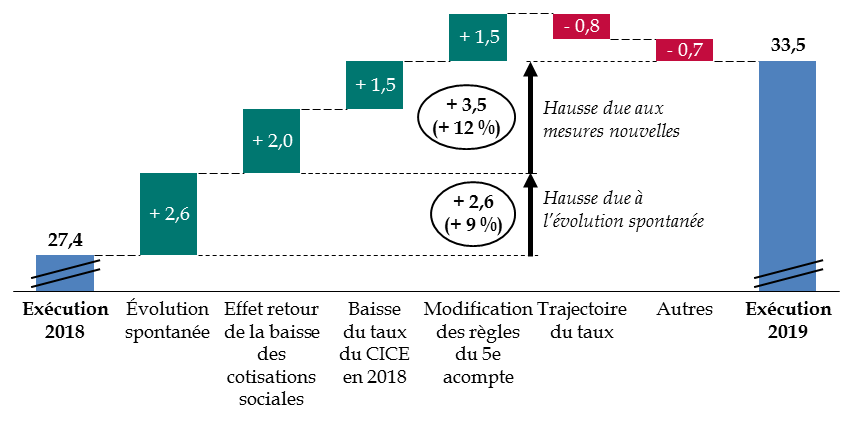

L'impôt sur les sociétés net est très dynamique en 2019 et progresse de 6,1 milliards d'euros. Sa croissance spontanée est de 2,6 milliards d'euros, soit une augmentation de 9,5 %.

Décomposition des facteurs d'évolution de

l'impôt sur les sociétés net

entre 2018 et

2019

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

Si le Gouvernement met en avant la diminution progressive du taux de l'impôt sur les sociétés , cette politique n'a finalement diminué le produit de l'impôt sur les sociétés que de 0,8 milliard d'euros en 2019 et les mesures nouvelles ont eu, dans l'ensemble, un impact à la hausse sur ce produit . En effet, la baisse des cotisations sociales en 2019 a élargi l'assiette de l'impôt sur les sociétés (+ 2,0 milliards d'euros), tandis que la baisse du taux du CICE de 7 % à 6 % en 2018 réduisait le montant de la dépense fiscale imputée sur l'exercice 2019 (+ 1,5 milliard d'euros) et que la modification des règles de détermination du cinquième acompte a majoré ses recettes de 1,5 milliard d'euros.

La taxe sur la valeur ajoutée nette connaît une augmentation spontanée de 3,2 milliards d'euros, soit + 2,1 %, inférieure à la croissance en valeur, comme il est habituel pour cet impôt étroitement lié à l'évolution de l'activité. La Cour des comptes explique cette faiblesse de l'évolution spontanée par un montant élevé de demandes de remboursements de crédits de TVA relatifs à l'année 2018 qui ont été déposés et traités au début de l'année 2019 15 ( * ) . La comptabilité nationale , qui neutralise ce phénomène ponctuel, donne au contraire une vision dynamique des recettes de TVA en 2019 , avec une augmentation spontanée de 4 % nettement supérieure à la croissance en valeur.

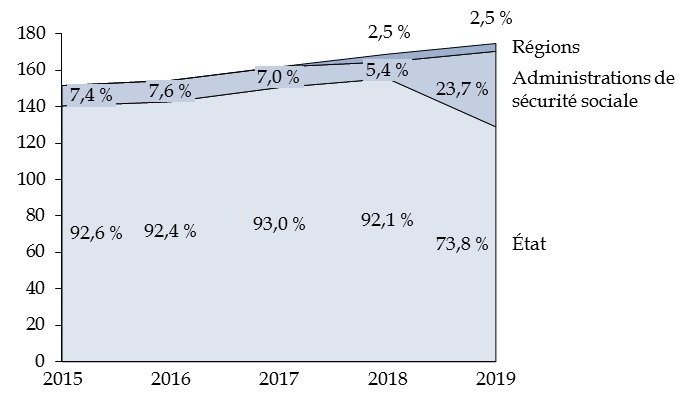

Le principal facteur d'évolution du produit de la TVA nette est toutefois le transfert d'une part de TVA aux administrations de sécurité sociale , qui réduit son produit de 31,2 milliards d'euros , soit 19,9 % des recettes de TVA nette et 10,5 % de l'ensemble des recettes fiscales nettes.

Alors que plus de 92 % du produit de la TVA revenait à l'État jusqu'en 2017 (et même 95,5 % en 2006), la création d'une part attribuée aux régions en 2018 et, surtout, l'affectation d'une part beaucoup plus importante aux administrations de sécurité sociale en 2019 a ramené celle revenant à l'État à moins de 74 % . Cette tendance devrait s'accentuer en 2021 avec l'affectation d'une part de TVA aux départements et aux établissements publics de coopération intercommunale (EPCI) en compensation de la suppression de la taxe d'habitation.

Répartition de la TVA entre les administrations publiques

(en milliards d'euros et en pourcentage)

Source : commission des finances du Sénat, à partir des données du rapport sur le budget de l'État de la Cour des comptes

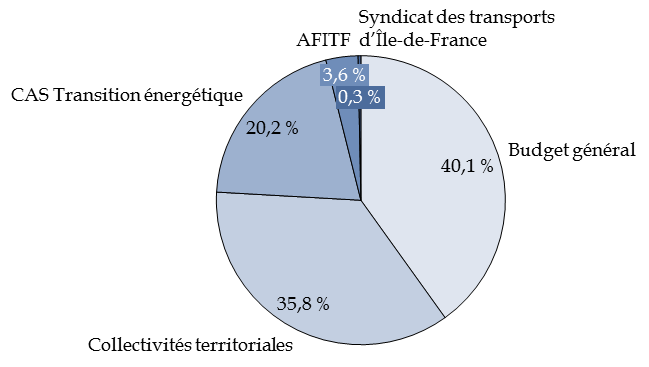

La part de l'État diminue également et devient même minoritaire dans l'affectation du produit de la taxe intérieure de consommation des produits énergétiques (TICPE). Près de 60 % de son produit revient à d'autres personnes que l'État ou au compte d'affectation spéciale « Transition énergétique ».

Répartition du produit de la TICPE en 2019

(en pourcentage)

CAS : compte d'affectation spéciale. AFITF : Agence de financement des infrastructures de transport de France.

Source : commission des finances du Sénat, à partir des données du rapport sur le budget de l'État de la Cour des comptes

Le produit de la TICPE est resté stable à un niveau de 33,3 milliards d'euros en 2019, mais la part attribuée à l'État recule de 0,3 milliard d'euros en raison de la hausse des fractions attribuées au CAS « Transition énergétique » (+ 0,1 milliard d'euros) et à l'Agence de financement des infrastructures de transport de France (AFITF, + 0,2 milliard d'euros).

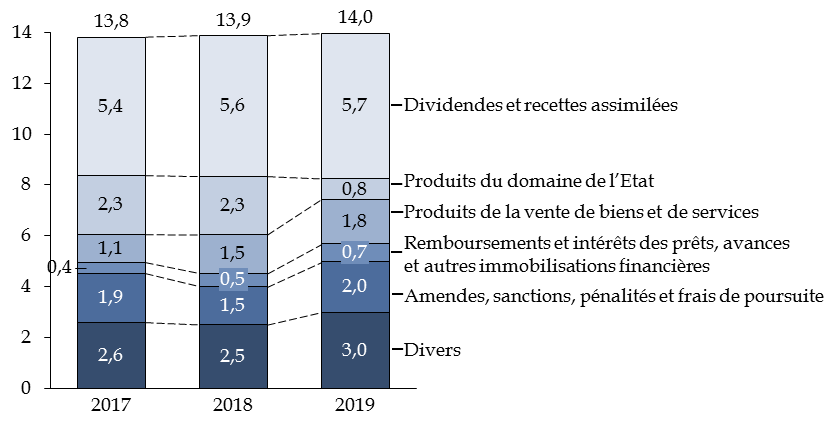

b) Les recettes non fiscales sont globalement stables

Les recettes non fiscales sont de 14,0 milliards d'euros en 2019, en hausse de 81,4 millions d'euros.

Cette quasi-stabilité résulte en fait d'une diminution de 1,5 milliard d'euros des produits du domaine de l'État , compensée par une hausse modérée des autres ressources non fiscales.

Évolution de la décomposition des

recettes non fiscales

de 2017 à 2019

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

La majorité des dividendes et recettes assimilées proviennent d'un petit nombre d'entités : la Banque de France (3,1 milliards d'euros en 2019, contre 2,1 milliards d'euros en 2018), la Caisse des dépôts et consignations (775,8 millions d'euros en 2019, contre 982,7 millions d'euros en 2018), GDF-Suez (433,1 millions d'euros) et France Télécom (249,3 millions d'euros). Alors qu'EDF avait versé 319,4 millions d'euros de dividendes en 2018, l'État a opté en 2019 pour un versement intégral en actions.

c) Les fonds de concours et attributions de produits poursuivent une augmentation préoccupante

Les fonds de concours et attributions de produits connaissent une hausse très importante et atteignent un niveau de 5,7 milliards d'euros en crédits de paiement, contre 4,9 milliards d'euros en 2018 et 4,1 milliards d'euros en 2017. Ils n'étaient que de 3,6 milliards d'euros en 2016.

Fonds de concours et attributions de produits

Les fonds de concours sont des sommes versées par des personnes morales ou physiques afin de concourir à des dépenses d'intérêt public, ou le produit de legs et donations attribués à l'État. L'administration doit utiliser ces sommes conformément à l'intention de la partie versante.

Les attributions de produits correspondent aux recettes tirées de la rémunération de prestations régulièrement fournies par un service de l'État.

Les fonds de concours et les attributions de produits sont définis à l'article 17 de la loi organique relative aux lois de finances (LOLF) 16 ( * ) .

Source : commission des finances

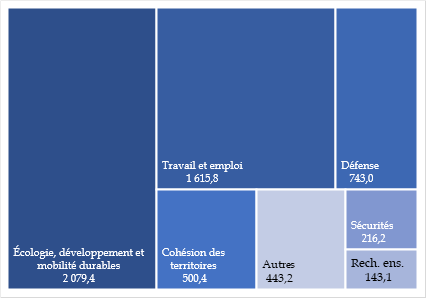

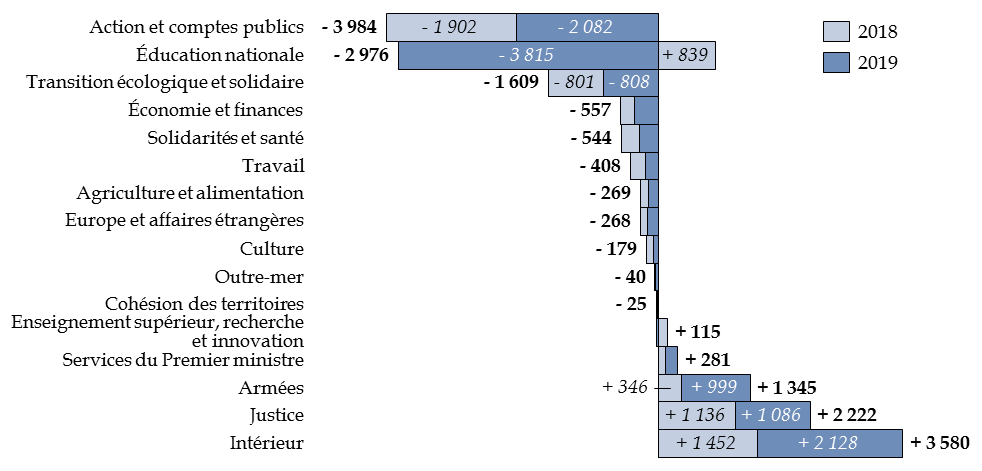

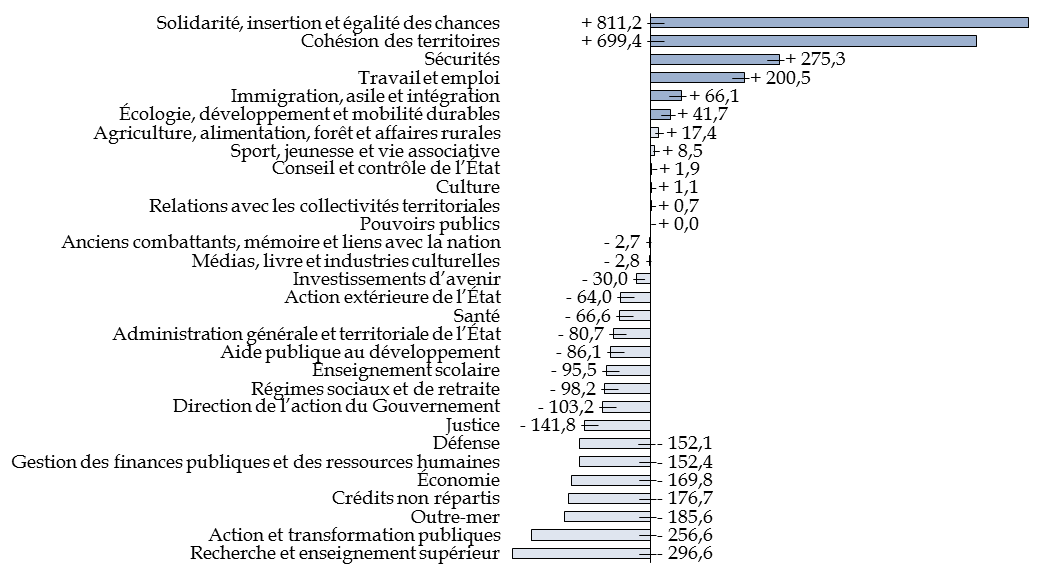

Les fonds de concours et attributions de produits sont très concentrés en montant sur un petit nombre de programmes budgétaires . Trois programmes comprennent 71 % des fonds de concours et attributions de produits en crédits de paiement :

- le programme 203 « Infrastructures et services de transports » de la mission « Écologie, développement et mobilités durables » (2 048,7 millions d'euros), en provenance en majorité de l'Agence de financement des infrastructures de transports de France (AFITF) ;

- le programme 103 « Accompagnement des mutations économiques et développement de l'emploi » de la mission « Travail et emploi » (1 531,1 millions d'euros), correspondant au versement de la part de France Compétences pour le plan d'investissement dans les compétences (PIC) ;

- le programme 135 « Urbanisme, territoires et amélioration de l'habitat » (471,9 millions d'euros), principalement pour les contributions des bailleurs sociaux au Fonds national des aides à la pierre (FNAP).

La répartition des fonds de concours et

attributions de produits

entre les missions budgétaires

(en millions d'euros)

Rech. ens. : Recherche et enseignement supérieur. Autres : 20 missions recevant moins de 100 millions d'euros de fonds de concours et d'attributions de produits.

Source : commission des finances, à partir de l'annexe 1 du projet de loi de règlement pour 2019

Toutefois, le budget de l'État compte au total 506 fonds de concours et attributions de produits, dont près de 30 % sont considérés comme inactifs. 31 programmes budgétaires reçoivent des fonds de concours ou attributions de produit d'un montant inférieur à 1 million d'euros .

Cette situation n'est pas satisfaisante , car la procédure des fonds de concours réduit la visibilité sur les crédits effectivement consacrés par le budget de l'État aux politiques concernées.

Elle conduit également à des reports de crédits très importants et en progression constante : les reports de crédits de fonds de concours sont de 1 058 millions d'euros de 2019 vers 2020, alors qu'ils n'étaient que de 639 millions d'euros quatre ans auparavant. Ces reports sont de 338 millions d'euros pour la mission « Travail et emploi » et de 247 millions d'euros pour la mission « Cohésion des territoires » (soit plus de la moitié des fonds de concours ouverts sur cette dernière mission en 2019).

La Cour des comptes souligne la difficulté à suivre un nombre aussi élevé de fonds de concours et l'incapacité du Gouvernement à en simplifier le paysage, malgré les tentatives faites par la direction du budget auprès des ministères par voie de circulaire.

3. Les dépenses continuent d'augmenter en 2019 de 2,2 % à champ constant

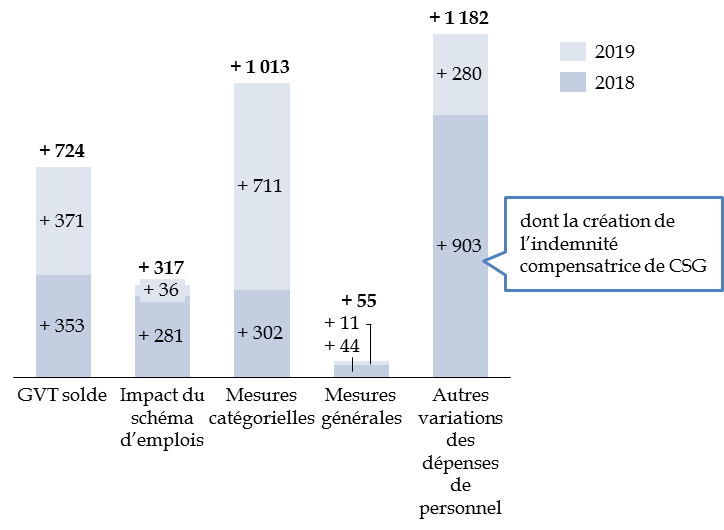

Les dépenses du budget général , hors remboursements et dégrèvements, sont de 336,1 milliards d'euros en 2019 , soit une augmentation de 6,3 milliards d'euros, ou 1,9 %, par rapport à 2018. À champ constant, l'augmentation est même de 2,2 %, soit 1,1 % hors inflation.

Cette augmentation est beaucoup plus importante qu'en 2018, année où les dépenses du budget général, hors remboursements et dégrèvements et à champ constant, avaient augmenté de 1,1 % alors que l'inflation avait atteint un niveau de 1,8 % cette année-là.