Avis n° 444 (2019-2020) de M. Albéric de MONTGOLFIER , fait au nom de la commission des finances, déposé le 19 mai 2020

Disponible au format PDF (677 Koctets)

N° 444

SÉNAT

SESSION ORDINAIRE DE 2019-2020

|

Enregistré à la Présidence du Sénat le 19 mai 2020 |

AVIS

PRÉSENTÉ

au nom de la commission des finances (1) sur le projet de loi , adopté par l'Assemblée nationale après engagement de la procédure accélérée, relatif à diverses dispositions liées à la crise sanitaire , à d' autres mesures urgentes ainsi qu'au retrait du Royaume - Uni de l' Union européenne ,

Par M. Albéric de MONTGOLFIER,

Sénateur

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Philippe Dominati, Charles Guené, Jean-François Husson, Mme Christine Lavarde, MM. Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Jean Bizet, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . |

Voir les numéros :

|

Assemblée nationale ( 15 ème législ.) : |

2907 , 2915 et T.A. 420 |

|

|

Sénat : |

440 (2019-2020) |

|

L'ESSENTIEL

Réunie le 19 mai 2020, sous la présidence de M. Vincent Éblé , président, la commission des finances a examiné le rapport pour avis de M. Albéric de Montgolfier sur le projet de loi n° 440 , adopté par l'Assemblée nationale après engagement de la procédure accélérée, relatif à diverses dispositions liées à la crise sanitaire, à d'autres mesures urgentes, ainsi qu'au retrait du Royaume-Uni de l'Union européenne .

Comportant initialement 4 articles, le projet de loi en compte désormais 31 . Plusieurs des articles insérés lors de l'examen à l'Assemblée nationale visent à « mettre en dur » dans le projet de loi des mesures que le Gouvernement envisageait initialement de prendre par voie d'ordonnances, en demandant des habilitations aux articles 1 er et 2.

La commission des lois constitutionnelles, de législation, du suffrage universel, du Règlement et d'administration générale a donné délégation au fond à la commission des finances pour examiner l'article 3. Cet article habilite le Gouvernement à prendre par ordonnances , dans un délai de 12 mois, les mesures relevant du domaine de la loi destinées à prescrire le dépôt sur le compte du Trésor des disponibilités des personnes morales soumises aux règles de la comptabilité publique et des organismes publics ou privés chargés d'une mission de service public .

Lors de ses travaux, la commission des finances a proposé à la commission des lois de supprimer l'article 3 , marquant ainsi son opposition à la méthode retenue par le Gouvernement, par l'introduction d'une habilitation au champ d'application particulièrement large et pouvant inclure un nombre conséquent d'organismes aux structures très variées.

Il ne s'agit donc pas d'une opposition de principe à la centralisation des trésoreries publiques, un processus qui présente des avantages indéniables en matière de gestion des deniers publics, en particulier en diminuant le volume des emprunts émis par l'État pour couvrir son besoin de financement, lequel est encore plus fort depuis le début de la crise liée à l'épidémie de covid-19.

Pour autant, le champ de l'habilitation est particulièrement large et le Gouvernement n'est pas en mesure de citer un organisme qui pourrait se voir contraint à centraliser sa trésorerie dans un délai proche. Le Parlement ne peut donc pleinement apprécier les avantages et les inconvénients de l'extension de cette obligation à d'autres entités. En conséquence, il n'est pas possible non plus de savoir dans quelle mesure une ordonnance devra effectivement être prise , puisque la centralisation de la trésorerie ne nécessite pas obligatoirement de recourir à une disposition législative.

Dès lors et dans la mesure où le Gouvernement ne semble pas encore avoir commencé les concertations indispensables avec les organismes concernés, il apparaît prématuré d'intégrer ce dispositif dans le présent projet de loi .

Au-delà de l'article 3, le projet de loi compte quelques dispositions qui , sans appeler d'opposition de principe, de propositions de modifications ou encore de remarques spécifiques de la part de votre commission des finances, sont susceptibles d'entrer dans son champ de compétences .

Ainsi en est-il en particulier de l'article 2 ter , adopté par l'Assemblée nationale en première lecture, qui vise à préciser l'interprétation de l'article 232 de la loi du 28 décembre 2018 de finances pour 2019, afin d' harmoniser le traitement des demandes d'indemnisation des victimes des essais nucléaires français . Cet article, qui se substitue à une habilitation initialement prévue à l'article 2, reprend une disposition adoptée par le Sénat en mars 2020, sur amendement du Gouvernement, lors de l'examen en première lecture du projet de loi d'accélération et de simplification de l'action publique, tirant les conséquences de deux décisions (n° 429574 et 432578) rendues le 27 janvier 2020 par le Conseil d'État. Celui-ci a, en effet, jugé que, en l'absence de dispositions transitoires prévues à l'article 232 de la loi de finances pour 2019, certaines de ses dispositions n'étaient applicables qu'aux demandes déposées après la date d'entrée en vigueur de ladite loi, soit à partir du 31 décembre 2018, ce qui n'était pas l'intention du Législateur. L'article 2 ter corrige ainsi cet écueil en permettant explicitement une application rétroactive des dispositions prévues par la loi de finances pour 2019 et relatives aux critères de présomption de causalité entre essais nucléaires et maladies développées par les demandeurs, permettant ainsi leur application à l'ensemble des demandes d'indemnisation, quelle que soit la date du dépôt de ces demandes.

L'article 4 du présent projet de loi prévoit une habilitation du Gouvernement à légiférer par voie d'ordonnances, pour une durée maximale de quinze mois (trente mois dans la version initiale du projet de loi), pour prendre les mesures législatives requises dans l'éventualité où aucun accord ne serait conclu entre l'Union européenne et le Royaume-Uni sur les termes de leurs relations futures, avant la fin de la période de transition.

Dans le périmètre de l'habilitation sollicitée, plusieurs dispositions portent plus spécifiquement sur des questions économiques et financières, afin :

- de sécuriser les conditions d'exécution des contrats d'assurance conclus par des ressortissants français auprès d'entités britanniques présentes en France avant qu'elles perdent leur agrément pour opérer au sein du marché unique, en assurant la continuité des pouvoirs de supervision de l'Autorité de contrôle prudentiel et de résolution (ACPR), ce qui permettra de garantir que les organismes d'assurance britanniques respectent leurs obligations contractuelles ( 3° du I de l'article 4) ;

- d' introduire des règles adaptées pour la gestion de placements collectifs et pour les plans d'épargne en actions dont l'actif ou l'emploi respecte des ratios ou des règles d'investissement dans des entités européennes, caractéristique que perdraient automatiquement les entités britanniques. Dès lors, il serait nécessaire, pour ne pas bouleverser l'équilibre des conditions d'investissement, de maintenir l'éligibilité de ces entités pendant une période complémentaire ( 4° du I de l'article 4) ;

Pour mémoire, l'accord de retrait prévoit une période de transition jusqu'au 31 décembre 2020, pendant laquelle le droit de l'Union européenne est applicable au Royaume-Uni et sur son territoire. Les négociations sur les termes de la relation future se sont engagées à la fin du premier trimestre 2020 et se poursuivent dans le cadre du comité mixte, composé de représentants de l'Union européenne et du Royaume-Uni. À ce stade, il existe effectivement un risque qu'aucun accord ne soit trouvé d'ici la fin de la période de transition, tandis qu'une décision de prolongation de cette dernière devrait être adoptée par le comité mixte avant le 1 er juillet.

L'article 4 reprend ainsi le modèle de la loi du 19 janvier 2019 habilitant le Gouvernement à prendre par ordonnances les mesures de préparation au retrait du Royaume-Uni de l'Union européenne afin d'anticiper une éventuelle sortie non négociée.

EXAMEN DE L'ARTICLE DÉLÉGUÉ AU FOND

ARTICLE 3

Centralisation des trésoreries

publiques

|

Le présent article habilite le Gouvernement à prendre par ordonnances, dans un délai de 12 mois, les mesures relevant du domaine de la loi destinées à prescrire le dépôt sur le compte du Trésor des disponibilités des personnes morales soumises aux règles de la comptabilité publique et des organismes publics ou privés chargés d'une mission de service public. Principe ancien, la centralisation des trésoreries publiques est obligatoire pour les entités soumises aux règles de la comptabilité publique. Elle présente des avantages indéniables en matière de gestion des deniers publics. Cette mutualisation permet notamment de diminuer le volume des emprunts émis par l'État pour couvrir son besoin de financement, avec un impact positif sur ses coûts de financement, au bénéfice de tous les organismes publics. En aucun cas, la centralisation des dépôts des organismes soumis aux règles de la comptabilité publique ne revient, pour l'État, à s'approprier les dépôts des correspondants du Trésor. L'obligation de centralisation accepte par ailleurs plusieurs aménagements : les organismes visés par l'obligation de dépôt auprès du Trésor peuvent demander une dérogation s'ils ont des besoins financiers et bancaires spécifiques et requièrent des services qui ne peuvent être assurés ni par le Trésor, ni par la direction générale des finances publiques. La commission ne s'oppose donc pas, par principe, à la centralisation des trésoreries publiques, sous réserve qu'il soit bien tenu compte des besoins spécifiques des organismes concernés. Elle refuse néanmoins la méthode retenue par le Gouvernement, qui introduit une habilitation au champ d'application particulièrement large et pouvant inclure un nombre significatif d'organismes, aux structures très variées. Le Gouvernement n'est pas en mesure de citer ne serait-ce qu'un seul organisme qu'il souhaiterait effectivement contraindre, dans un délai proche, à centraliser sa trésorerie. Cela empêche le Parlement de pleinement apprécier les avantages et les éventuels inconvénients de l'extension de cette obligation. Le Parlement n'est pas non plus en mesure de connaître dans quel cas une habilitation à légiférer serait nécessaire, l'obligation de centralisation ne revêtant pas obligatoirement un caractère législatif. Dès lors et tandis qu'il n'est même pas acquis que les concertations avec les organismes concernés soient vraiment engagées, la commission des finances estime qu'il est prématuré d'intégrer ce dispositif dans le présent projet de loi, son inscription pouvant être suspectée d'opportunisme. C'est pourquoi, sur proposition du rapporteur, la commission des finances a proposé à la commission des lois de supprimer cet article. |

I. LE DROIT EXISTANT : LE PRINCIPE GÉNÉRAL DE CENTRALISATION DES TRÉSORERIES PUBLIQUES, SES AMÉNAGEMENTS ET SES IMPLICATIONS POUR LES CORRESPONDANTS DU TRÉSOR

A. LE PRINCIPE DE CENTRALISATION DES TRÉSORERIES PUBLIQUES ET SES AMÉNAGEMENTS

1. La gestion de la trésorerie de l'État et l'obligation de dépôt des disponibilités auprès du Trésor

L'une des missions de l' Agence France Trésor (AFT) est d' assurer la gestion au quotidien de la trésorerie de l'État et de garantir sa continuité financière : l'État doit en toutes circonstances être capable d'honorer ses engagements et le dénouement de ses opérations financières, en recettes et en dépenses. L'AFT gère la trésorerie de l'État via un compte unique ouvert à la Banque de France . En vertu de l'article 123 du traité sur le fonctionnement de l'Union européenne 1 ( * ) , ce compte doit être, en fin de journée, créditeur .

Comme le rappelle la Cour des comptes 2 ( * ) , la trésorerie est constituée de l'ensemble des mouvements financiers exécutés par les comptables publics. La trésorerie de l'État a toutefois une particularité , celle « d ' englober également l'activité des "correspondants ", c'est-à-dire des organismes tenus de déposer leurs fonds auprès de l'État » 3 ( * ) . D'autres entités et organismes que l'État déposent en effet leurs disponibilités sur le compte unique du Trésor, soit qu'ils y soient contraints, en vertu du principe de centralisation des trésoreries publiques, soit qu'ils le fassent volontairement, sur le fondement d'une convention.

Des dispositions législatives, règlementaires et conventionnelles encadrent ainsi la centralisation auprès du Trésor des trésoreries publiques :

- l'article 26 de la loi organique relative aux lois de finances (LOLF) 4 ( * ) dispose que, sous réserve d'une disposition expresse d'une loi de finances, les collectivités territoriales et leurs établissements publics sont tenus de déposer toutes leurs disponibilités auprès de l'État . Cet article précise également qu' aucun découvert ne peut être consenti aux correspondants du Trésor ;

- l'article 47 du décret du 7 novembre 2012 relatif à la gestion budgétaire et comptable publique 5 ( * ) (« décret GBCP ») impose aux personnes morales mentionnées à l'article 1 er du décret , et donc soumises aux règles de la comptabilité publique, de déposer leurs fonds au Trésor , sous réserve des dispositions de l'article 197 (cf. infra ) ;

|

Les entités et organismes soumis aux principes de la comptabilité publique Ces entités sont listées à l'article 1 er du décret du 7 novembre 2012 relatif à la gestion budgétaire et comptable publique. Il s'agit des administrations publiques au sens du règlement (CE) du 25 juin 1996 suivantes : - l'État ; - les collectivités territoriales, leurs établissements publics, les établissements publics locaux d'enseignement (général, agricole et maritime) ; - les établissements publics de santé et les groupements de coopération sanitaire lorsqu'ils sont érigés en établissement public de santé ; - les personnes morales de droit public figurant sur une liste établie par arrêté conjoint du ministre chargé de l'économie et du ministre chargé du budget 6 ( * ) ; - après avis conforme du ministre chargé du budget et lorsque leurs statuts le prévoient, les personnes morales de droit privé 7 ( * ) . L'article 1 er précise que sont également soumises aux règles de la comptabilité publique les personnes morales de droit public ne relevant pas de la catégorie des administrations publiques, sauf si leurs statuts en disposent autrement. Cette disposition s'applique, sous conditions, aux groupements d'intérêt public 8 ( * ) . Le décret GBCP et, partant, l'obligation de centralisation des dépôts auprès du Trésor, couvrent donc la quasi-totalité des entités publiques françaises . |

- des conventions de coopération monétaire ont par ailleurs été conclues, par exemple avec les pays de la Zone franc 9 ( * ) . Ces accords stipulent qu'une partie des réserves de change de ces banques centrales doivent être déposées sur un compte dit « d'opérations », auprès du Trésor.

2. Des aménagements autorisés par des dispositions législatives ou règlementaires

Conformément au 3° de l'article 26 de la LOLF, des dispositions adoptées en loi de finances ont permis aux collectivités territoriales de déroger, pour une partie de leurs disponibilités, au principe de centralisation . L'article 1618-2 du code général des collectivités territoriales (CGCT) autorise en effet les collectivités territoriales et les établissements publics à déroger à l'obligation de dépôt auprès du Trésor pour les fonds qui proviennent de libéralités, de l'aliénation d'un élément de leur patrimoine, d'emprunts dont l'emploi est différé pour des raisons indépendantes de la volonté de la collectivité ou de l'établissement public et de recettes exceptionnelles dont la liste est fixée par décret en Conseil d'État 10 ( * ) . Ce même article ajoute que les collectivités territoriales et leurs établissements publics peuvent, sur autorisation du ministre du budget, déposer les fonds de leurs régies de recettes et d'avances sur un compte ouvert à la Poste ou dans un établissement de crédit agrémenté. L'article L. 1618-1 du CGCT précise que ces dispositions ne sont pas applicables aux établissements publics d'habitations à loyer modéré.

L' article 5 du décret GBCP précise quant à lui que, par dérogation à l'article 1 er , les dispositions du présent décret, dont celles relatives à la centralisation des disponibilités, ne s'appliquent pas à l'Institut de France et aux académies qui le composent, à l'Académie d'agriculture de France, à l'Académie de chirurgie, à l'Académie de médecine, à l'Académie de pharmacie, à l'Académie vétérinaire de France, aux autorités publiques indépendantes, aux chambres des métiers et de l'artisanat, aux chambres de commerce et d'industrie, à l'Institut national de l'audiovisuel, à La Monnaie de Paris et à la Caisse nationale de retraite des agents des collectivités locales.

Au-delà de ces dérogations, inscrites dans les textes, il convient de relever que toutes les entités en principe visées par le décret GBCP et ne relevant d'aucune des exceptions précitées ne déposent pas, en réalité, leurs disponibilités auprès du Trésor . À cet égard, trois situations peuvent être distinguées :

- leurs statuts leur permettent de déroger au principe général de centralisation des trésoreries ;

- une disposition législative ou règlementaire ultérieure les y a autorisés ;

- ils ont demandé l'autorisation de déroger au principe de centralisation des trésoreries publiques, dans les conditions prévues à l'article 197 du décret GBCP.

Le I de l'article 197 permet en effet aux organismes visés à l'article 1 er de déroger à l'obligation de dépôt de leurs disponibilités auprès du Trésor sur autorisation délivrée par le ministre chargé de l'économie et le ministre chargé du budget . Ces organismes, une centaine aujourd'hui, peuvent alors déposer leurs fonds à la Banque de France 11 ( * ) ou dans un établissement de crédit. Ces dérogations sont généralement accordées lorsque les organismes ont des contraintes opérationnelles ou des besoins de gestion spécifiques et requièrent par conséquent des services que ni le Trésor ni la DGFiP ne sont en mesure de leur fournir (par exemple la réalisation d'opérations à l'étranger en devises ou le recours à des moyens de paiement non pris en charge par le Trésor). Les autorisations ministérielles sont valables pour une durée maximale de trois ans, ce caractère renouvelable permettant d'apprécier à intervalle régulier le bien-fondé de la dérogation, par exemple si de nouveaux services bancaires sont offerts par la DGFiP.

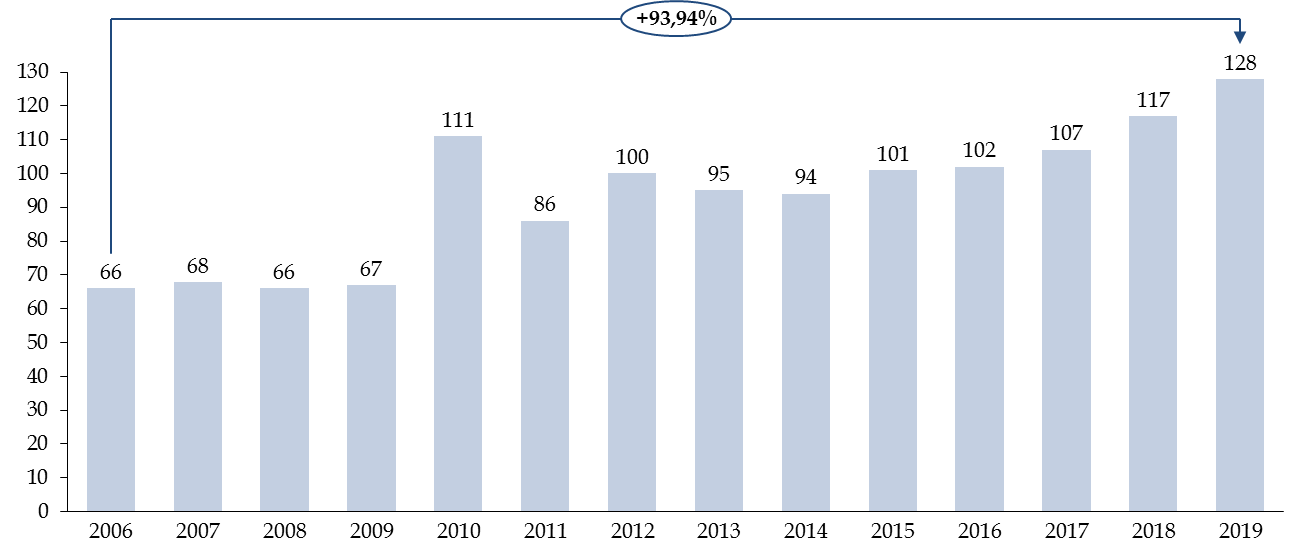

3. Les dépôts des correspondants ont fortement augmenté ces dernières années et demeurent difficiles à prévoir

Les dépôts des correspondants du Trésor atteignent, au 31 décembre 2019, 128,4 milliards d'euros ; ils ont quasiment doublé en 15 ans . Diverses raisons expliquent cette hausse : une année 2010 « exceptionnelle » du fait des abondements liés aux programmes d'investissements d'avenir, l'interdiction pour la plupart des établissements publics nationaux de recourir à l'endettement, les abondements dans le cadre du plan Campus...

Évolution des dépôts des correspondants du Trésor depuis 2006

(en milliards d'euros)

Source : commission des finances du Sénat, d'après la note d'analyse d'exécution budgétaire de la Cour des comptes « Gestion de la dette et trésorerie de l'État » (2019) et les documents budgétaires

Il est extrêmement difficile pour l'AFT de prévoir la tendance (hausse ou baisse) et le volume de variation des dépôts des correspondants attendus au cours de l'année , les entités bénéficiant d'une autonomie de gestion . Ces deux dernières années, les dépôts des correspondants ont augmenté de respectivement 10 et 11,5 milliards d'euros.

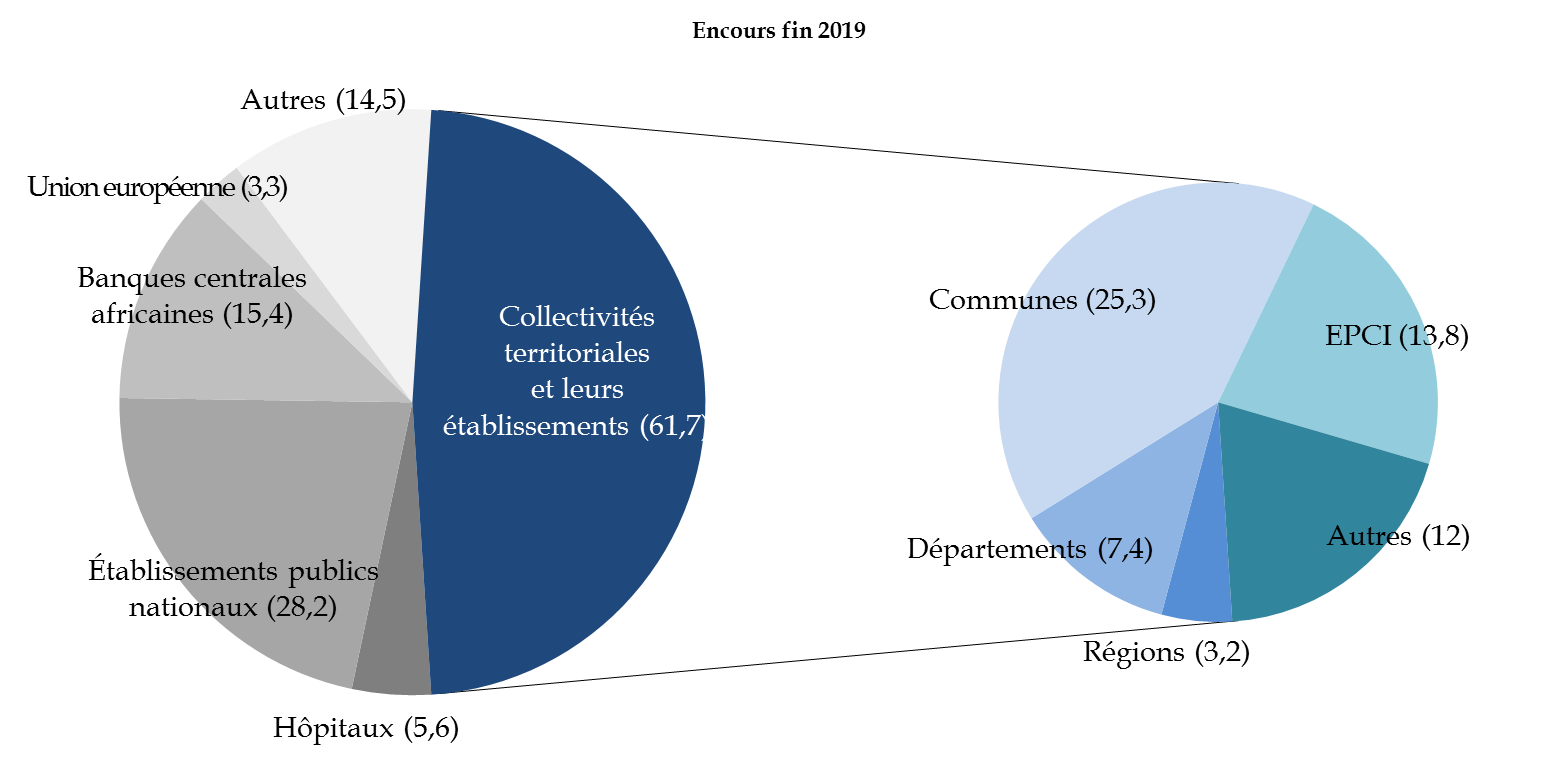

Les collectivités territoriales et leurs établissements publics représentent près de la moitié de ces dépôts, suivis des établissements publics nationaux et des gouvernements et organismes étrangers.

Encours des dépôts des principaux correspondants du Trésor en 2019

(en milliards d'euros)

Source : commission des finances du Sénat, d'après la note d'analyse d'exécution budgétaire de la Cour des comptes « Gestion de la dette et trésorerie de l'État » (2019) et les documents budgétaires

B. LA GESTION DU COMPTE UNIQUE DU TRÉSOR ET LE TRAITEMENT DES DISPONIBILITÉS DES CORRESPONDANTS DU TRÉSOR

1. La gestion du compte unique du Trésor et de leurs disponibilités par les correspondants

Au 31 décembre 2018, le compte unique du Trésor réalisait la synthèse de 5 548 comptes d'opérations , sur lesquels opéraient environ 5 000 comptables publics 12 ( * ) . En 2009, la Cour des comptes rappelait que près de 100 000 opérations étaient exécutées chaque jour , pour un montant total quotidien avoisinant les 20 milliards d'euros 13 ( * ) des chiffres stables. Hors opération de dette et de trésorerie, les correspondants du Trésor sont à l'origine de plus de la moitié des flux bancaires en volume 14 ( * ) . Le suivi des mouvements financiers exécutés par les comptables publics est assuré par la direction générale des finances publiques, la Banque de France centralisant les mouvements en temps réel et l'AFT se chargeant de la gestion des liquidités disponibles sur le compte.

La centralisation des trésoreries publiques ne signifie pas que l'État s'approprie les fonds des correspondants . Pour schématiser, l'État joue simplement le rôle d'un teneur de compte, à l'image d'une banque pour un particulier. Les correspondants sont donc globalement libres dans leurs opérations et les dépôts sont à l'entière disposition de chacun des déposants.

Le compte unique du Trésor est une abstraction, c'est la synthèse d'une multitude de comptes sur lequel sont retracées et centralisées l'ensemble des opérations des déposants. Le niveau de l'ensemble des disponibilités peut donc fortement varier d'un jour à l'autre, en raison des opérations réalisées par l'État et les correspondants, mais également du déphasage calendaire entre le recouvrement des recettes (à intervalles réguliers et espacés) et l'exécution des dépenses (intervalles plus irréguliers et plus fréquents). L'AFT estime quotidiennement les montants nécessaires au financement des opérations appelées à s'imputer sur le compte du Trésor, les mouvements opérés sur les comptes des correspondants du Trésor affectant en effet directement le compte unique du Trésor 15 ( * ) . C'est pour cette raison q u'ils doivent signaler à l'AFT toute opération financière supérieure à un million d'euros avant 16 heures la veille du jour de leur imputation . À défaut, l'AFT peut soit bloquer un débit supérieur à un million d'euros et n'ayant pas été annoncé dans le délai imparti, soit l'autoriser si elle estime que l'opération ne génère pas de risque sur le solde du compte unique du Trésor. Selon les informations présentées dans les documents budgétaires 16 ( * ) , les correspondants respectent quasi-parfaitement cette obligation d'annonce.

L'arrêté du 24 janvier 2013 17 ( * ) définit les conditions d'ouverture et de fonctionnement des comptes de disponibilités des comptables publics, des régisseurs et des trésoriers militaires. Il est par exemple prévu que le correspondant dispose d'un délai de cinq jours pour rétablir la situation créditrice ou nulle de son compte si les opérations de débit ont eu pour effet de faire apparaitre un solde débiteur sur son compte, l'État pouvant percevoir des intérêts débiteurs en cas de retard (article 19) ou si une opération de débit émise par un correspondant n'a pas pu être imputée sur son compte au Trésor faute de provision suffisante (article 20).

2. La rémunération des disponibilités et des fonds placés auprès du Trésor

Le II de l'article 197 du décret GBCP énonce clairement que « les fonds déposés au Trésor par les organismes ne bénéficient d'aucune rémunération », sauf exceptions prévues dans le cadre de conventions ou de dispositifs spéciaux . Par exemple, les dépôts des banques centrales africaines de la Zone franc 18 ( * ) sont rémunérés dans les conditions prévues par les accords de coopération monétaire entre la France et les États parties, soit, actuellement, au taux plancher de 0,75 % jusqu'à la moitié des avoirs extérieurs totaux de ces banques (et 2,5 % pour la Banque centrale des Comores) 19 ( * ) . Les dotations non consommables versées par l'État dans le cadre des programmes d'investissements d'avenir font également exception (la rémunération de ces dotations a représenté un coût de 0,8 milliard d'euros en 2019).

Par ailleurs, le II de l'article 197 du décret GBCP ajoute que, sur autorisation expresse des ministres chargés de l'économie et du budget, ou pour leurs fonds libres provenant soit de libéralités soit de l'aliénation d'éléments de leur patrimoine, les organismes visés par le décret GBCP peuvent placer ces dépôts sur un ou des comptes à terme ouverts auprès du Trésor , sur un compte de placement rémunéré ouvert auprès du Trésor ou encore acquérir des titres libellés en euros, détenus, émis ou garantis par les États membres de l'Union européenne et de l'Espace économique européen.

Les chapitres V et VI de l'arrêté du 24 janvier 2013 20 ( * ) précisent les règles de fonctionnement des comptes à terme et de placement rémunéré ouverts auprès du Trésor (durée du placement, montant minimal, fixation des taux de rémunérations, indisponibilité des fonds, gestion). Les comptes à terme et les comptes de placement ouverts auprès du Trésor sont rémunérés en référence aux taux courts, avec un taux plancher de 0 % . Les taux à court terme étant aujourd'hui négatifs, c'est ce plancher qui est actuellement appliqué, à l'exception de certains comptes de placement rémunéré, aux modalités de fonctionnement spécifiques fixées par décisions ministérielles ou dans le cadre de conventions bilatérales.

II. LE DISPOSITIF PROPOSÉ : HABILITER LE GOUVERNEMENT À PRENDRE PAR ORDONNANCES LES MESURES RELEVANT DU DOMAINE DE LA LOI AFIN D'ÉTENDRE LE PRINCIPE DE CENTRALISATION DES DISPONIBILITÉS AUPRÈS DU TRÉSOR

Le I du présent article vise à habiliter le Gouvernement à prendre par ordonnances les mesures relevant du domaine de la loi destinées à prescrire le dépôt sur le compte du Trésor des disponibilités des personnes morales soumises aux règles de la comptabilité publique et des organismes publics ou privés chargés d'une mission de service public .

Sont concrètement visées les entités qui sont déjà citées par l'article 1 er du décret GBCP mais qui, en dépit de l'obligation générale de centralisation des fonds prévue à l'article 47 du décret GBCP, dérogent au principe de centralisation. Elles peuvent y déroger du fait de leurs statuts ou parce qu'une disposition législative ou règlementaire les y a autorisées. S'ajoutent à ces entités les organismes publics ou privés chargés d'une mission de service public.

Après l'avis du Conseil d'État, le Gouvernement a modifié le dispositif prévu au présent article afin de bien indiquer que cette habilitation à prescrire le dépôt des disponibilités sur le compte du Trésor s'appliquait sous réserve de l'article 26 de la LOLF . Cela signifie concrètement que les collectivités territoriales et leurs établissements publics ne sont pas visés par le champ de l'habilitation .

Le délai d'habilitation prévu par l'article est de 12 mois , le II précisant également qu' un projet de loi de ratification devra être déposé devant le Parlement dans un délai de trois mois à compter de la publication des ordonnances.

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE : EXCLURE FORMELLEMENT LES ORGANISMES GÉRANT DES RÉGIMES DE RETRAITE

L'Assemblée nationale a adopté, avec un avis favorable du Gouvernement et de la commission spéciale, trois amendements identiques de nos collègues députés du groupe La République en Marche (dont le rapporteur du texte Guillaume Kasbarian), de M. Savignat et de plusieurs de ses collègues, ainsi que de M. Isaac-Sibille et Mme de Vaucouleurs afin d' exclure formellement du champ de l'habilitation les organismes gérant un régime de retraite .

L'exclusion explicite de ces organismes du champ du dispositif prévu au présent article visait à traduire « en dur » l'intention du Gouvernement, telle qu'exprimée à l'Assemblée nationale en commission 21 ( * ) et en séance 22 ( * ) , de ne pas inclure ces organismes dans le champ des ordonnances prescrivant la centralisation des dépôts auprès du Trésor public.

IV. LA POSITION DE VOTRE COMMISSION DES FINANCES : SI LA CENTRALISATION DES TRÉSORERIES PUBLIQUES PRÉSENTE DES AVANTAGES INDÉNIABLES, LE DISPOSITIF PROPOSÉ PAR LE GOUVERNEMENT MANQUE DE TRANSPARENCE ET SON INSCRIPTION DANS LE PRÉSENT PROJET DE LOI PEUT ÊTRE SUSPECTÉE D'OPPORTUNISME

A. SI LE PRINCIPE DE CENTRALISATION DES TRÉSORERIES PUBLIQUES MÉRITE D'ÊTRE SOUTENU...

L e principe de centralisation des trésoreries publiques est un principe de bonne gestion publique , comme la Cour des comptes a d'ailleurs pu le rappeler 23 ( * ) .

Selon les éléments recueillis auprès de l'Agence France Trésor, la centralisation des disponibilités présente les avantages suivants :

- elle permet tout d'abord de réduire l'endettement des administrations publiques et, partant, le besoin de l'État de recourir à l'emprunt pour couvrir son besoin de financement . Selon l'étude d'impact annexée au présent projet de loi, la centralisation des trésoreries publiques aurait permis de réduire le niveau des emprunts d'environ 200 milliards d'euros entre 2000 et 2020, dont une économie cumulée de charge d'intérêt d'environ 70 milliards d'euros ;

- la réduction du volume des emprunts de l'État peut avoir un effet positif sur les coûts de financement proposés par les marchés à l'État . La diminution du coût de financement de l'État a en retour une répercussion positive sur les coûts de financement des organismes publics, ces derniers dépendant en effet de celui de l'État, augmenté d'une prime ;

- les dépôts des correspondants du Trésor sont sûrs et garantis . Certains organismes ont effectivement eu tendance à recourir à des placements risqués, y compris à l'étranger, pour augmenter leurs ressources. Comme le rappelle l'étude d'impact, la crise sanitaire et l'effondrement consécutif des actifs ont montré qu'il pouvait être « risqué pour des établissements publics de compter sur les revenus de placements mobiliers pour leur financement ». Certes, en plaçant leurs dépôts auprès du Trésor, les organismes bénéficient sur leurs fonds d'une rémunération à un taux nul, mais le marché peut à l'heure actuelle leur proposer des taux négatifs ;

- les flux financiers sont supervisés par l'AFT , qui s'appuie pour cela sur un système d'information dédié, lui permettant d'identifier chaque flux (en dépenses ou en recettes) ;

- l'AFT procède à une gestion active de la trésorerie , c'est-à-dire qu'elle place une partie des liquidités disponibles afin de diminuer le coût de la trésorerie pour le contribuable. Toutefois, les taux de court terme étant aujourd'hui, et depuis plusieurs années, en territoire négatif, le taux servi sur le compte de la Banque de France est souvent plus avantageux que ceux proposés sur le marché interbancaire. L'AFT a donc eu tendance, ces dernières années, à ne placer qu'une faible part des liquidités disponibles.

Le contexte actuel montre toute l'utilité de la centralisation des trésoreries publiques . D'après la seconde loi de finances rectificative pour 2020 24 ( * ) , le besoin de financement de l'État s'élèverait cette année à 324,6 milliards d'euros, contre 230,5 milliards d'euros en loi de finances initiale. Pour couvrir ce besoin de financement, l'Agence France Trésor devra lever 245 milliards d'euros à moyen et long terme, soit 40 milliards d'euros de plus que ce qui était initialement prévu, tandis que l'encours des titres d'État à court-terme augmenterait de 64,1 milliards d'euros (10 milliards d'euros en loi de finances pour 2020). À cet effet, l'AFT a, au cours du mois d'avril, rehaussé les appels de fonds au marché : la taille des émissions des bons du Trésor à taux fixe et à intérêt précompté ( BTF) a doublé (passant de 4,5 à 5 milliards d'euros d'émission moyenne hebdomadaire à 9 à 10 milliards d'euros) et la taille des émissions des OAT a été augmenté de moitié (passant d'environ 8 à 9,5 milliards d'euros d'appel tous les quinze jours à 10 à 11 milliards d'euros) 25 ( * ) .

Ce processus de centralisation n'est enfin pas exclusif du maintien et de l'octroi quasi-automatique de dérogations pour les organismes qui ont besoin de services spécifiques.

B. .... LA MÉTHODE EMPLOYÉE PAR LE GOUVERNEMENT MANQUE DE TRANSPARENCE, TANT SUR LE PÉRIMÈTRE DE L'HABILITATION QUE SUR LES RAISONS QUI L'ONT CONDUIT À INSCRIRE CE DISPOSITIF DANS LE PRÉSENT PROJET DE LOI

1. L'absence d'informations sur les organismes qui pourraient se voir contraindre, dans un avenir proche, à centraliser leurs trésoreries empêche le Parlement d'apprécier pleinement les avantages et les inconvénients de l'extension de cette obligation

Dans le dispositif proposé au présent article, le champ des organismes pour lesquels le Gouvernement pourrait prescrire le dépôt des disponibilités auprès du Trésor est très large . Cette incertitude s'attache notamment à la notion des « organismes publics ou privés chargés d'une mission de service public » 26 ( * ) . Le Gouvernement avait pourtant déjà revu, après l'avis du Conseil d'État, la formulation du présent article, en substituant à la mention « tout organisme public ou chargé d'une mission de service public et des établissements publics administratifs » celle « d'organismes publics ou privés chargés d'une mission de service public ». D'après le Conseil d'État, cette modification était de nature à bien montrer que le Gouvernement n'avait pas l'intention d'inclure dans ce dispositif tous les organismes privés chargés d'une mission de service public , notamment ceux dont les disponibilités sont essentiellement issues de cotisations de personnes privées .

Aucune information sur les organismes prioritairement visés par cette habilitation n'est transmise dans les documents accompagnant le projet de loi et le Gouvernement n'est pas en mesure de citer ne serait-ce qu'un seul organisme dont il souhaiterait effectivement, dans un délai proche, contraindre à centraliser sa trésorerie . C'est donc bien une habilitation très générale que le Gouvernement demande, conférant un caractère discrétionnaire et particulièrement large à ce dispositif.

Ce manque de transparence ne pouvait que susciter des réticences. Le Gouvernement a dû se défendre de vouloir inclure dans le champ de l'habilitation des organismes tels que les associations sportives, les organismes gérant des régimes de retraite ou encore les ordres professionnels. La liste des exemptions est donc longue, mais elle est loin d'être exhaustive. La Cour des comptes indiquait dans son rapport en 2009 qu'elle regrettait qu'il n'y ait pas un recensement solide des dérogations accordées à certains établissements, afin de mieux en apprécier la pertinence et le volume 27 ( * ) , certaines ne se justifiant plus. Il est possible que ce processus de recensement ne soit pas encore achevé.

Le Gouvernement reconnait lui-même que les concertations, l'appréciation de la pertinence de la centralisation des dépôts, la définition des modalités de rapatriement des trésoreries et le traitement des éventuelles demandes de dérogations prendront du temps et demande un délai d'habilitation de douze mois.

2. La nécessité d'une mesure législative n'est même pas encore établie, ce qui rend la demande d'habilitation dans le projet de loi prématurée et suspecte d'opportunisme de la part du Gouvernement

Si le Gouvernement n'a pas encore recensé ces organismes ou ne sait pas précisément avec lesquels commencer les concertations, ni lesquels nécessiteraient une intervention de niveau législatif, il apparaît prématuré d'intégrer cette demande d'habilitation et ce dispositif dans le présent projet de loi .

Afin de suivre l'avis du Conseil d'État, le Gouvernement a ajouté au sein du présent article la finalité du dispositif proposé, à savoir améliorer la gestion de la trésorerie de l'État .

Certes, la centralisation des trésoreries permet de réduire le coût de financement de l'État et son volume d'emprunt, ce qui ne peut être que soutenu dans le contexte actuel (cf. supra ). Dans l'étude d'impact annexée au présent projet de loi, le Gouvernement estime qu' une bonne application du principe de centralisation permettrait de rapatrier dans le champ du compte unique du Trésor environ 10 milliards d'euros . Toutefois, comme il le concède lui-même, ce chiffre doit être pris avec beaucoup de précaution. Il dépendra tout d'abord des organismes qui seront inclus. Il est également peu probable que les sommes escomptées soient rapatriées rapidement : le Gouvernement demande déjà un délai d'habilitation de douze mois pour mener les premières concertations avec les organismes concernés ; ensuite, ces concertations pourraient s'étendre au-delà de ce délai, une fois le principe d'un rapatriement des fonds auprès du Trésor acté. Enfin, ce montant ne représente pas non plus une variation nette positive des dépôts auprès du Trésor, puisque des retraits pourraient possiblement intervenir ces prochains mois.

Les quelques milliards d'euros attendus ne représentent toutefois qu' une faible proportion du besoin de financement de l'État qui atteindrait, selon les prévisions inscrites dans la seconde loi de finances rectificative pour 2020 28 ( * ) , 324,6 milliards d'euros. Quant à la variation des dépôts des correspondants, elle est très difficile à apprécier (cf. supra ) et elle ne semble pas devoir susciter d'inquiétudes, dans l'immédiat. Si, effectivement, dans le cadre de la réforme du franc CFA et de la révision des accords de coopération monétaire avec les pays de l'Union économique et monétaire des États d'Afrique de l'Ouest, il serait mis fin à l'obligation pour la Banque centrale des États d'Afrique de l'Ouest de déposer la moitié de ses réserves de change auprès du Trésor, ces montants, quoique conséquents, ne représentent qu'une petite partie de l'encours total des dépôts des correspondants.

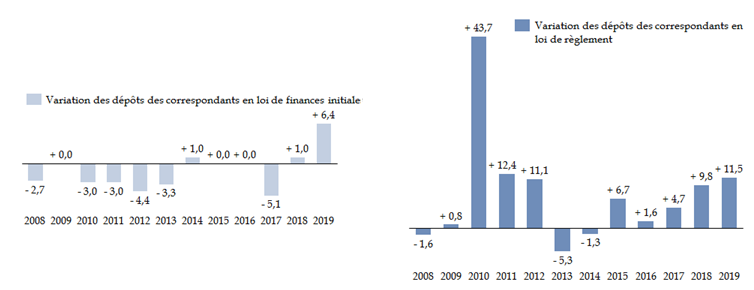

La seconde loi de finances rectificative pour 2020 prévoit une stabilité des dépôts ( contre une augmentation de 6,4 milliards d'euros en loi de finances initiale pour 2020 ). Toutefois, comme le montre les graphiques ci-après, il est rare que l'on arrive à estimer avec précision les variations des dépôts des correspondants : l'AFT n'a en effet qu'une faible visibilité sur les intentions de chacun des correspondants du Trésor, ce qui rend tout travail prédictif extrêmement difficile (cf. supra).

Prévision des variations des dépôts

des correspondants

en loi de finances initiale et réalisation

(en milliards d'euros)

Source : commission des finances du Sénat, d'après les lois de finances initiales et de règlement

Il n'est, par ailleurs, pas clairement indiqué par le Gouvernement pourquoi il lui est nécessaire de recourir à des ordonnances, alors que de nombreuses dérogations relèvent à l'heure actuelle du niveau réglementaire, voire du statut des organismes concernés.

Dès lors, et alors même que le Gouvernement ne semble pas encore avoir commencé les concertations indispensables avec les organismes concernés, l'inscription de ce dispositif dans le présent projet de loi pourrait être suspectée d'opportunisme. Il s'agirait ainsi de « toiletter le dispositif », selon l'expression utilisée par le ministre chargé des relations avec le Parlement, M. Marc Fesneau, devant la commission spéciale 29 ( * ) chargée d'examiner le projet de loi à l'Assemblée nationale.

La centralisation des disponibilités n'est ni un principe nouveau, ni une politique récente . Le Gouvernement précise bien, dans l'étude d'impact, qu'entre 2011 et 2019, près de 14 milliards d'euros ont été rapatriés auprès du Trésor, dont trois milliards en 2019 au titre de la caisse d'amortissement de la dette sociale (Cades). Il ajoute même que « la hausse qui était anticipée en 2019 correspond au rapatriement de la trésorerie d'établissements publics, qui dérogeaient jusqu'alors au principe de centralisation des dépôts au Trésor ». Les documents transmis avec le présent projet de loi auraient pu étayer les éventuels blocages constatés dans ce processus de centralisation.

Enfin, étant entendu que la mise en oeuvre de cette disposition prendra du temps, que les organismes visés n'ont pas encore été bien définis et qu'il n'est même pas certain que les concertations aient commencé, il aurait été tout à fait possible, et préférable, que le Gouvernement propose « en dur », dans un futur projet de loi, les dispositions législatives lui permettant de revenir sur certaines dérogations, une fois ces mesures effectivement négociées et concertées, voire éventuellement une habilitation au champ beaucoup plus restreint. Le Parlement pourrait alors débattre de manière apaisée, avec une idée précise des organismes visés.

La méthode retenue manque donc de transparence et alimente les suspicions les plus diverses.

Pour l'ensemble de ces raisons, qui portent davantage sur la méthode retenue par le Gouvernement que sur le principe même de la centralisation des trésoreries publiques, la commission des finances a adopté les amendements FINC-1 (COM-74) présenté par le rapporteur, COM-1 rectifié présenté par Mme Jocelyne Guidez, COM-5 rectifié bis présenté par M. Roger Karoutchi et COM-7 présenté par M. Patrice Joly et plusieurs de leurs collègues, afin de supprimer cet article .

Décision de la commission : votre commission propose à la commission des lois de supprimer cet article.

AMENDEMENT PROPOSÉ

PAR

VOTRE COMMISSION DES FINANCES

Amendements n° COM-74, COM-1 rectifié, COM-5 rectifié bis et COM-7

Article 3

Supprimer cet article

EXAMEN EN COMMISSION

Réunie le mardi 19 mai 2020 sous la présidence de M. Vincent Éblé, président, la commission a procédé à l'examen du rapport pour avis de M. Albéric de Montgolfier, rapporteur, sur le p rojet de loi portant diverses dispositions urgentes pour faire face aux conséquences de l'épidémie de Covid-19.

M. Vincent Éblé , président. - Mes chers collègues, notre commission s'est saisie pour avis du projet de loi relatif à diverses dispositions liées à la crise sanitaire, à d'autres mesures urgentes ainsi qu'au retrait du Royaume-Uni de l'Union européenne.

En outre, elle s'est vu déléguer par la commission des lois l'examen au fond de l'article 3 de ce texte, relatif à la centralisation de fonds auprès du Trésor public. En plus de l'amendement FINC.1 que le rapporteur nous proposera dans quelques instants, huit amendements ont été déposés sur cet article.

Je remercie notre collègue Muriel Jourda, rapporteur sur ce texte au nom de la commission des lois, d'être présente parmi nous.

Les délais d'examen de ce projet de loi, qui comprend plusieurs mesures d'habilitation du Gouvernement à prendre des ordonnances, sont très resserrés : déposé le 7 mai, il a été adopté par l'Assemblée nationale le 15 mai, et nous l'examinerons en séance publique à compter du 26 mai.

Je salue nos collègues qui participent à cette réunion à distance : qu'ils n'hésitent surtout pas à prendre la parole !

M. Albéric de Montgolfier , rapporteur général. - Nous examinons ce matin le projet de loi relatif à diverses dispositions liées à la crise sanitaire, à d'autres mesures urgentes, ainsi qu'au retrait du Royaume-Uni de l'Union européenne.

La commission des lois a délégué à notre commission l'examen au fond de l'article 3, qui vise à centraliser les trésoreries publiques.

Ce projet de loi comportait initialement quatre articles et trente-six demandes d'habilitation à légiférer par ordonnances, dans des domaines extrêmement variés : justice, droit du travail, gestion du personnel des armées, droit d'asile, compétences des fédérations sportives, indemnisation des victimes des essais nucléaires, fonctions confiées aux volontaires internationaux, conséquences de la fin de la période de transition avant le Brexit. Il s'agit donc d'un texte quelque peu fourre-tout, dont l'urgence serait nécessitée par la crise sanitaire.

À l'Assemblée nationale, le projet de loi est passé de quatre à trente et un articles. Pour une fois, cet accroissement va plutôt dans le bon sens, un certain nombre d'articles ayant consisté à inscrire dans la loi des mesures que le Gouvernement prévoyait d'adopter par voie d'ordonnance. Sans doute le Gouvernement avait-il vu trop large pour ses demandes d'habilitation ; j'y reviendrai en ce qui concerne l'article 3.

Avant d'en venir à cet article, j'aborderai rapidement les dispositions incluses dans le projet de loi, qui sans appeler d'opposition de principe, de propositions de modifications ou encore de remarques spécifiques de la part de notre commission, sont susceptibles d'entrer dans son champ de compétences.

Ainsi, l'article 2 ter , introduit par l'Assemblée nationale pour remplacer une habilitation initialement prévue à l'article 2, harmonise le traitement des demandes d'indemnisation des victimes des essais nucléaires en précisant l'interprétation de l'article 232 de la loi du 28 décembre 2018 de finances pour 2019. Il reprend une disposition adoptée par le Sénat en mars dernier, sur l'initiative du Gouvernement, lors de l'examen du projet de loi d'accélération et de simplification de l'action publique (ASAP), afin de tirer les conséquences de deux décisions du Conseil d'État.

Par ailleurs, sur le modèle de la loi du 19 janvier 2019 habilitant le Gouvernement à prendre par ordonnances les mesures de préparation au retrait du Royaume-Uni de l'Union européenne pour anticiper une éventuelle sortie non négociée, l'article 4 sollicite du Parlement une habilitation à légiférer par ordonnances pour répondre aux risques juridiques qu'entraînerait une absence d'accord sur le terme des relations futures entre le Royaume-Uni et l'Union européenne. Dans le domaine économique et financier, il s'agit notamment de sécuriser les conditions d'exécution des contrats d'assurance conclus par des ressortissants français auprès d'entités britanniques et d'introduire des règles adaptées pour la gestion des placements collectifs et des plans d'épargne en actions. Ces mesures n'appellent pas de remarques particulières de ma part.

En revanche, je formulerai un certain nombre d'observations sur l'article 3, dont l'examen au fond nous est délégué.

Cet article habilite le Gouvernement à prendre par ordonnances, dans un délai de douze mois, les mesures relevant du domaine de la loi destinées à prescrire le dépôt sur le compte du Trésor des disponibilités des personnes morales soumises aux règles de la comptabilité publique, ainsi que des organismes publics ou privés chargés d'une mission de service public.

L'Agence France Trésor (AFT) est chargée d'assurer la gestion au quotidien de la trésorerie de l'État, qui englobe l'activité des correspondants du Trésor, c'est-à-dire de tous les organismes tenus de déposer leurs fonds auprès de l'État.

Certains de ces organismes sont visés par l'article 1 er du décret relatif à la gestion budgétaire et comptable publique : l'État, les établissements publics de santé et certaines personnes morales de droit public, ainsi que certaines personnes morales de droit privé, selon leurs statuts. Par ailleurs, l'article 26 de la LOLF impose aux collectivités territoriales et à leurs établissements publics de déposer leurs fonds auprès du Trésor, sous réserve de dispositions expresses d'une loi de finances - quelques dérogations peuvent s'appliquer, s'agissant notamment des libéralités ou des produits de cessions d'éléments de patrimoine, mais aussi d'emprunts dont l'emploi est différé et de recettes dites exceptionnelles. Enfin, des conventions de coopération monétaire ont été conclues entre la France et les pays membres de la Zone franc, prévoyant le dépôt par les banques centrales de cette zone d'une partie de leurs réserves de change auprès du Trésor.

Le Trésor réalise aujourd'hui la synthèse de 5 548 comptes d'opérations, avec environ 100 000 opérations exécutées chaque jour. Les dépôts des correspondants du Trésor ont atteint 128,4 milliards d'euros au 31 décembre 2019 ; ils ont quasiment doublé en quinze ans. Il est très difficile pour l'AFT de prévoir la tendance et le volume de variation des dépôts au cours de l'année, les organismes dépositaires bénéficiant d'une large autonomie de gestion.

Je rappelle, pour dissiper l'inquiétude de plusieurs de nos collègues, que la centralisation des dépôts des organismes soumis aux règles de la comptabilité publique ne revient en aucun cas, pour l'État, à s'approprier les dépôts des correspondants du Trésor : l'État joue en quelque sorte le rôle d'un teneur de compte, à l'image d'une banque pour un particulier. Les correspondants sont libres de leurs opérations, y compris de retrait ; leur seule obligation est de prévenir l'AFT la veille de toute opération monétaire dont le montant dépasse 1 million d'euros.

Par ailleurs, l'obligation de centralisation connaît plusieurs aménagements : les organismes qui y sont soumis peuvent demander une dérogation s'ils ont des besoins financiers et bancaires spécifiques et s'ils requièrent des services que ni le Trésor ni la direction générale des finances publiques (DGFiP) ne peuvent fournir. D'autres organismes ont été autorisés, par une disposition législative ou règlementaire, à déroger à l'obligation de dépôt des fonds auprès du Trésor.

En outre, l'article 5 du décret relatif à la gestion budgétaire et comptable publique exclut formellement l'Institut de France, certaines académies, les autorités publiques indépendantes, les chambres de métiers et de l'artisanat, les chambres de commerce et d'industrie, la Monnaie de Paris et la Caisse nationale de retraites des agents des collectivités locales (CNRACL) : tous ces organismes ne sont pas tenus de déposer leurs comptes auprès du Trésor.

Principe ancien, la centralisation des trésoreries publiques est obligatoire pour les entités soumises aux règles de la comptabilité publique. Elle présente des avantages indéniables, notamment celui de diminuer le volume des emprunts émis par l'État pour couvrir ses besoins de financement, avec une incidence positive sur le coût du financement, particulièrement utile en ce moment. Cette année, de fait, le besoin de financement de l'État devrait s'élever à 324,6 milliards d'euros - je le précise notamment pour Philippe Dallier, qui s'interrogeait récemment sur ce montant. Mais ce dernier peut encore augmenter...

Concrètement, l'AFT devrait emprunter cette année environ 245 milliards d'euros à moyen et long terme. La variation nette de l'encours des titres d'État à court terme devrait, selon les prévisions de la deuxième loi de finances rectificative, atteindre 64,1 milliards d'euros, contre 10 milliards d'euros prévus en loi de finances initiale, soit une augmentation tout à fait inédite. L'agence a dû rehausser ses appels de fonds au marché : elle a multiplié par deux la taille des émissions des bons du Trésor à taux fixe et à intérêt précompté (BTF) - nous empruntons chaque semaine entre 9 et 10 milliards d'euros - et augmenté de moitié ses émissions d'obligations assimilables du Trésor (OAT) - nous empruntons de l'ordre de 10 à 11 milliards d'euros tous les quinze jours.

La centralisation des fonds auprès du Trésor assure également aux correspondants la sécurité de leurs dépôts. Sauf exception, ces dépôts ne sont toutefois pas rémunérés. Dans le contexte actuel, ces conditions peuvent s'avérer tout de même avantageuses, le marché pouvant proposer des taux négatifs.

Je ne suis donc pas opposé au principe de la centralisation des trésoreries publiques. En revanche, je suis beaucoup plus dubitatif devant la méthode employée par le Gouvernement avec l'introduction de ce dispositif dans le projet de loi. Nous avons du mal à obtenir des réponses précises et publiques, ce qui peut laisser soupçonner des intentions cachées.

Tout d'abord, le champ de l'habilitation est particulièrement large, puisqu'elle vise tous les organismes publics ou privés chargés d'une mission de service public. Or le Gouvernement n'est pas en mesure de citer ne serait-ce qu'un seul organisme qu'il souhaite voir contraint, dans un délai proche, à centraliser sa trésorerie. Nous aimerions savoir exactement qui est visé. Le manque actuel de précision ne peut que susciter des interrogations et des réticences.

Le Gouvernement, sur la défensive, a dû démentir vouloir inclure dans le champ de l'habilitation de structures telles que les fédérations sportives et les organismes gérant des régimes de retraite, ou encore les ordres professionnels et les organismes gérant des fonds pour le compte de tiers. La liste des exemptions est donc longue, mais non exhaustive. Par ailleurs, l'Assemblée nationale a explicitement exclu les organismes gérant un régime de retraite.

Il n'est pas davantage possible de savoir dans quelle mesure une ordonnance devra effectivement être prise, dans la mesure où le principe de centralisation de la trésorerie revêt de manière générale un caractère règlementaire. Par ailleurs, la centralisation n'est pas un principe nouveau: entre 2011 et 2019, près de 14 milliards d'euros ont été rapatriés auprès du Trésor. Le processus de centralisation s'est donc poursuivi à un rythme soutenu ces dernières années, sans qu'une loi d'habilitation soit nécessaire.

Enfin, il me semble prématuré d'inscrire cette demande d'habilitation dans le présent projet de loi. S'agit-il vraiment d'une urgence liée à la crise sanitaire ? Le Gouvernement doit aussi mener avec les organismes concernés des concertations indispensables, qu'il n'est pas même certain qu'il ait commencées. D'autres textes pourraient prochainement accueillir cette disposition, qui ne me paraît pas présenter un caractère d'urgence tel qu'il faille l'inscrire dans celui-ci, avec un champ d'application aussi large.

L'intégration de ce dispositif dans le projet de loi pourrait être purement opportuniste, le Gouvernement s'offrant une faculté avant d'envisager ce qu'il en fera. Enfin, améliorer la gestion de la trésorerie de l'État est un objectif que l'on peut comprendre, mais le chiffre de 10 milliards d'euros de rapatriements, avancé par le Gouvernement, doit être pris avec précaution ; il me paraît difficile d'estimer ce montant si les organismes visés ne sont pas connus...

Sans être hostile, je le répète, au principe de la centralisation, mais compte tenu de ce flou et de la méthode employée par le Gouvernement, je propose à la commission de supprimer l'article 3 du projet de loi.

D'autres amendements ont été déposés, visant, pour les uns, à supprimer l'article et, pour les autres, à exclure du dispositif certains organismes ; tous seront satisfaits par l'adoption de l'amendement que je présente.

Ce texte n'étant pas un projet de loi de finances, je vous rappelle que l'adoption de mon amendement de suppression entraînera la disparition de l'article 3 du texte porté en séance publique ; nous pourrons néanmoins interroger le Gouvernement sur les questions qui se posent, en espérant obtenir quelques réponses...

Mme Muriel Jourda , rapporteur de la commission des lois . - Je me félicite de pouvoir recueillir l'avis de la commission des finances sur un certain nombre de sujets que la commission des lois doit traiter, sujets d'ailleurs extrêmement divers - d'aucuns parlent du projet de loi « gloubi-boulga »...

La commission des lois devant se réunir demain matin, je ne saurais vous en dire davantage sur sa position. À titre personnel, je partage l'approche qui vient d'être présentée : il n'y a pas d'opposition de principe quant aux dispositifs, mais une demande d'habilitation doit être précise. Je proposerai à la commission des lois de traiter de la même façon les habilitations lorsqu'elles paraissent trop générales ou que nous n'arrivons pas à savoir ce que souhaite véritablement le Gouvernement - à charge pour lui de bien vouloir le préciser.

M. Roger Karoutchi . - J'ai moi aussi déposé un amendement de suppression de l'article 3 ; il sera naturellement satisfait si celui du rapporteur est adopté.

L'urgence sanitaire ne doit pas servir de prétexte commode pour retirer des compétences au Parlement dans tous les domaines. En l'occurrence, j'ai contacté un certain nombre d'organismes publics : pas un seul n'est demandeur d'un transfert de ses comptes au Trésor... Par ailleurs, pourquoi le Gouvernement n'agit-il pas par décret ? Tout cela n'est pas clair.

Bien sûr, le Gouvernement a exclu un certain nombre d'organismes - on avait un temps imaginé qu'il voulait faire main basse sur les matelas financiers des ordres professionnels... Reste que la mesure ne paraît pas présenter un intérêt majeur pour les organismes demandeurs. Je soutiens donc sans réserve la position du rapporteur.

M. Éric Bocquet . - La loi de finances initiale prévoyait 38 milliards d'euros d'intérêts versés aux marchés financiers au titre de 2020. Est-il d'ores et déjà possible, compte tenu de toutes les inconnues, d'estimer l'évolution de ce volume d'intérêts ?

M. Philippe Dallier . - La meilleure solution me paraît être la suppression de l'article 3 - au moins pour tenter de faire sortir le Gouvernement du bois. Je ne crois pas un seul instant qu'il n'ait pas déjà en tête une idée précise de la liste des organismes concernés... Seulement, n'ayant informé personne, il a jugé préférable de ne rien dire à l'Assemblée nationale, ce qui est tout de même assez étonnant.

Je souhaite obtenir une précision en ce qui concerne les bailleurs sociaux. Les offices publics ont déjà leur compte au Trésor, mais pas les entreprises sociales pour l'habitat : pourraient-elles être concernées par ce dispositif ? Vu l'ambiance dans le secteur du logement social, si on les oblige à déposer leurs fonds auprès du Trésor...

Si nous supprimons l'article, le Gouvernement sera bien obligé de déposer ou de faire déposer un amendement pour le rétablir. Nous pourrons alors lui poser toutes nos questions.

M. Patrice Joly . - Mon groupe n'est pas opposé au principe de la centralisation, mais nous nous interrogeons sur la nécessité de recourir à des ordonnances, surtout dans une période où nous avons le sentiment que la place du Parlement n'est pas exactement ce qu'elle devrait être. Au surplus, le lien avec la crise en cours ne paraît pas évident. Le Parlement devrait avoir son mot à dire sur le périmètre d'application de cette disposition, ce qui n'est pas le cas. Pour toutes ces raisons, nous sommes favorables à la suppression de l'article 3, qui ne présente aucun avantage financier compte tenu des taux auxquels l'État emprunte aujourd'hui.

M. Marc Laménie . - Combien d'organismes pourraient être concernés par ce dispositif et quelles sont les masses financières en jeu ?

M. Albéric de Montgolfier , rapporteur général . - Je ne peux pas répondre aux différents orateurs qui m'interrogent sur le périmètre des organismes visés, car le Gouvernement lui-même est incapable de nous donner les réponses. Compte tenu du nombre important d'organismes de droit privé remplissant une mission de service public, ce périmètre est potentiellement très large. Si nous n'avons pas d'opposition de principe, nous souhaitons clarifier le champ de l'habilitation et son caractère d'urgence. Comme l'a dit Roger Karoutchi, la crise sanitaire ne doit pas être un prétexte pour déroger à certaines règles, la centralisation ne se fera pas sans concertation. Il faudra que le Gouvernement sorte du bois.

Pour répondre à Éric Bocquet, la charge de la dette s'élèvera cette année à 36 milliards d'euros, deux milliards d'euros ayant été annulés dans la deuxième loi de finances rectificative. Malgré ce besoin de financement considérable, le coût de la dette ne devrait pas varier sensiblement cette année du fait du niveau très bas des taux d'emprunt, de la maturité de la dette française et de la politique d'injection massive de liquidités menée par la Banque centrale européenne (BCE). En revanche, la question se posera à moyen terme.

EXAMEN DE L'ARTICLE

Article 3 (délégué)

L'amendement FINC.1 ( COM-74 ) et les amendements identiques COM-1 rectifié, COM-5 rectifié bis et COM-7 sont adoptés.

En conséquence, les amendements COM-36 , COM-16 rectifié, COM-12 , COM-14 et COM-11 tombent.

La commission proposera à la commission des lois de supprimer l'article 3.

Le sort des amendements examinés par la commission est retracé dans le tableau suivant :

TABLEAU DES SORTS

|

Article 3

|

|||

|

Auteur |

N° |

Objet |

Sort de l'amendement |

|

M. de MONTGOLFIER |

COM-74 (FINC. 1) |

Suppression de l'article |

Adopté |

|

Mme GUIDEZ |

COM-1 rect. |

Suppression de l'article |

Adopté |

|

M. KAROUTCHI |

COM-5 rect bis |

Suppression de l'article |

Adopté |

|

M. Patrice JOLY |

COM-7 |

Suppression de l'article |

Adopté |

|

M. CAPUS |

COM-36 |

Exclusion des organismes publics ou privés chargés d'une mission de service public du champ de l'habilitation |

Tombé |

|

M. HOUPERT |

COM-16 |

Exclusion des organismes privés chargés d'une mission de service public du champ de l'habilitation |

Tombé |

|

Mme GATEL |

COM-12 |

Exclusion des régies d'avance et de recettes des collectivités et de leurs établissements publics du champ de l'habilitation |

Tombé |

|

Mme Nathalie DELATTRE |

COM-14 |

Exclusion des régies d'avance et de recettes des collectivités et de leurs établissements publics du champ de l'habilitation |

Tombé |

|

Mme FÉRAT |

COM-11 |

Exclusion des ordres professionnels du champ de l'habilitation |

Tombé |

* 1 Cet article interdit aux banques centrales des États membres d'accorder des découverts ou tout autre type de crédit aux administrations, organismes et entreprises publics des États membres.

* 2 Cour des comptes, « La gestion de la trésorerie : une fonction vitale pour l'État » (2009).

* 3 Ibid.

* 4 Article 26 de la loi organique n° 2001-692 du 1 août 2001 relative aux lois de finances.

* 5 Décret n° 2012-1246 du 7 novembre 2012 relatif à la gestion budgétaire et comptable publique.

* 6 Arrêté du 1er juillet 2013 fixant la liste des personnes morales de droit public relevant des administrations publiques mentionnées au 4° de l'article 1er du décret n° 2012-1246 du 7 novembre 2012 relatif à la gestion budgétaire et comptable publique : https://www.legifrance.gouv.fr/affichTexte.do?cidTexte=JORFTEXT000027678866

* 7 D'après les informations transmises au rapporteur, aucun organisme ne relève actuellement de cette catégorie.

* 8 La comptabilité du groupement doit être tenue selon les règles du droit public lorsqu'il assure à titre principal la gestion d'une activité de service public administratif. Elle doit être tenue selon les règles de droit privé lorsque le groupement assure à titre principal la gestion d'une activité de service public industriel et commercial (article 112 de la loi n° 2011-525 du 17 mai 2011 de simplification et d'amélioration de la qualité du droit).

* 9 La Zone franc regroupe trois zones monétaires : les États membres de l'Union monétaire ouest-africaine, les États membres de l'Union monétaire d'Afrique centrale et les Comores.

* 10 Inscrites à l'article R. 1618-1 du code général des collectivités territoriales, il s'agit des indemnités d'assurance, des sommes perçues à l'occasion d'un litige, des recettes provenant de vente de biens tirés de l'exploitation du domaine réalisées à la suite de catastrophes naturelles ou technologiques, des dédits et pénalités reçus à l'issue de l'exécution d'un contrat.

* 11 Dans les conditions prévues à l'article L. 141-8 du code monétaire et financier, qui dresse la liste des entités pouvant être titulaires de comptes à la Banque de France.

* 12 Agence France Trésor, rapport d'activité pour l'année 2018.

* 13 Cour des comptes, « La gestion de la trésorerie : une fonction vitale pour l'État » (2009).

* 14 Agence France Trésor, rapport d'activité pour l'année 2018.

* 15 Agence France Trésor, rapport d'activité pour l'année 2018.

* 16 D'après le rapport annuel de performance de la mission « Engagements financiers de l'État » annexé au projet de loi de règlement du budget et d'approbation des comptes pour 2019, le taux d'annonce des collectivités territoriales et des établissements publics s'est établi à 99 % en 2019, comme en 2017 et 2018.

* 17 Arrêté du 24 janvier 2013 portant application des articles 43 à 47, 134, 138, 141, 142, 143, 195 et 197 du décret n° 2012-1246 du 7 novembre 2012 relatif à la gestion budgétaire et comptable publique et encadrant les comptes de disponibilité et les dépôts de fonds au Trésor.

* 18 Banque centrale des États d'Afrique de l'Ouest, Banque centrale des États d'Afrique centrale, Banque des Comores.

* 19 Cour des comptes, note d'analyse de l'exécution budgétaire de la Cour des comptes sur la gestion de la dette et de la trésorerie de l'État (2019).

* 20 Arrêté du 24 janvier 2013 portant application des articles 43 à 47, 134, 138, 141, 142, 143, 195 et 197 du décret n° 2012-1246 du 7 novembre 2012 relatif à la gestion budgétaire et comptable publique et encadrant les comptes de disponibilité et les dépôts de fonds au Trésor.

* 21 Réunion de la commission spéciale sur le projet de loi portant diverses dispositions liées à la crise sanitaire, à d'autres mesures urgentes ainsi qu'au retrait du Royaume-Uni de l'Union européenne.

* 22 Séance publique du vendredi 15 mai 2020 à 9 heures, relative à l'examen du projet de loi portant diverses dispositions liées à la crise sanitaire, à d'autres mesures urgentes ainsi qu'au retrait du Royaume-Uni de l'Union européenne.

* 23 Cour des comptes, « La gestion de la trésorerie : une fonction vitale pour l'État » (2009).

* 24 Loi n° 2020-473 du 25 avril 2020 de finances rectificative pour 2020.

* 25 Audition de M. Anthony Requin, directeur de l'Agence France Trésor, devant la commission des finances de l'Assemblée nationale, le 13 mai 2020. http://videos.assemblee-nationale.fr/video.9042651_5ebbb4ec12386.commission-des-finances--m-anthony-requin-directeur-general-de-l-agence-france-tresor-sur-les-be-13-mai-2020

* 26 La jurisprudence administrative avait, dans les années 1960, posé trois critères pour identifier un organisme privé chargé d'une mission de service public : l'exercice d'une mission d'intérêt général, le contrôle par une personne publique, la détention de prérogatives de puissance publique (Conseil d'État, 28 juin 1963, Narcy ). Depuis, le Conseil d'État a modifié sa jurisprudence, en estimant tout d'abord que le critère de la détention de prérogatives de puissance publique n'était pas toujours nécessaire (Conseil d'État, 17 février 1992, Société Textron ). Il a été plus loin en 2007, en considérant que, dans le silence de la loi, un organisme privé peut être regardé comme assurant une mission de service public si, eu égard à un certain nombre de critères (intérêt général de l'activité, conditions de la création, organisation, fonctionnement, obligations imposées, mesures prises pour, vérifier que ses objectifs sont bien atteints), l'administration a entendu lui confier une telle mission. Voir notamment les conclusions du commissaire du Gouvernement Célia Vérot sur l'arrêt du 22 juin 2007, Association du personnel relevant des établissements pour inadaptés.

* 27 Cour des Comptes, « La gestion de la trésorerie : une fonction vitale pour l'État » (2009).

* 28 Loi n° 2020-473 du 25 avril 2020 de finances rectificative pour 2020.

* 29 Réunion de la commission spéciale sur le projet de loi portant diverses dispositions liées à la crise sanitaire, à d'autres mesures urgentes ainsi qu'au retrait du Royaume-Uni de l'Union européenne. Compte-rendu : http://www.assemblee-nationale.fr/dyn/15/comptes-rendus/csdducovid/l15csdducovid1920002_compte-rendu