N° 528

SÉNAT

SESSION ORDINAIRE DE 2019-2020

Enregistré à la Présidence du Sénat le 17 juin 2020

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet de loi , adopté par l'Assemblée nationale après engagement de la procédure accélérée, de règlement du budget et d' approbation des comptes de l' année 2019 ,

Tome II : Contributions des rapporteurs spéciaux

Par M. Albéric de MONTGOLFIER,

Rapporteur général,

Sénateur

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Philippe Dominati, Charles Guené, Jean-François Husson, Mme Christine Lavarde, MM. Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Jean Bizet, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel .

Voir les numéros :

|

Assemblée nationale ( 15 ème législ.) : |

2899 , 3011 et T.A. 432 |

|

|

Sénat : |

505 (2019-2020) |

|

PARTICIPATION DE LA FRANCE

AU

BUDGET DE L'UNION EUROPÉENNE

m. patrice joly, rapporteur

spécial

SOMMAIRE

Pages

I. EXÉCUTION DU PRÉLÈVEMENT SUR RECETTES EN 2019 7

1. Une exécution en 2019 relativement proche de la prévision inscrite en loi de finances initiale 8

2. Les facteurs explicatifs de l'écart à la prévision 9

II. PRINCIPALES OBSERVATIONS DU RAPPORTEUR SPÉCIAL 11

1. La progression des « restes à liquider » : un angle mort de la gestion financière et budgétaire de l'Union européenne 11

2. La prévisibilité des ressources de l'Union européenne devrait devenir un point de crispation de plus en plus important 12

I. EXÉCUTION DU PRÉLÈVEMENT SUR RECETTES EN 2019

Le prélèvement sur recettes au profit de l'Union européenne (PSRUE) est défini à l'article 6 de la loi organique relative aux lois de finances (LOLF) 1 ( * ) comme « un montant déterminé de recettes de l'État [...] rétrocédé directement au profit [...] des Communautés européennes en vue de couvrir des charges incombant à ces bénéficiaires ». Il est composé principalement des éléments suivants :

- la ressource relative à la taxe sur la valeur ajoutée (TVA) qui correspond à 0,3 % d'une assiette harmonisée pour l'ensemble des États membres ;

- la ressource fondée sur le revenu national brut (RNB) , dite « ressource RNB » ;

- la participation de la France au montant de la correction britannique .

Bien que le PSRUE représente une dépense au sens de la comptabilité nationale, il est traité comme une moindre recette et son montant est inscrit en première partie de loi de finances.

Traditionnellement, le PSRUE ne faisait pas l'objet d'une contribution dans le cadre du projet de loi de règlement du budget et d'approbation des comptes. Toutefois, le rapporteur spécial a souhaité qu'il fasse, pour la troisième année consécutive, l'objet d'un traitement spécifique en raison de son montant conséquent - 21 milliards d'euros en 2019 - et de son effet non négligeable sur l'équilibre des finances publiques.

Pour rappel, le PSRUE constitue la majeure partie, mais non la totalité, de la contribution de la France au budget de l'Union européenne . En effet, depuis 2010, son périmètre ne comprend plus les ressources propres traditionnelles (droits de douane et cotisations sur le sucre) versées par la France à l'Union européenne.

1. Une exécution en 2019 relativement proche de la prévision inscrite en loi de finances initiale

Évolution du prélèvement sur

recettes

au profit de l'Union européenne

(en millions d'euros)

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Crédits votés en LFI |

20 224 |

20 742 |

20 169 |

18 690 |

19 912 |

21 443 |

|

Crédits exécutés |

20 347 |

19 702 |

18 996 |

16 380 |

20 645 |

21 025 |

|

Écart LFI/exécution en valeur |

123 |

- 1 040 |

- 1 173 |

- 2 310 |

733 |

- 418 |

|

Écart LFI/exécution en % |

0,6 % |

- 5 % |

- 5,8 % |

- 12,4 % |

3,7 % |

- 1,9 % |

Source : commission des finances, à partir des documents budgétaires

La loi de finances pour 2019 évaluait le montant du PSRUE à 21,4 milliards d'euros , soit une augmentation de 3,9 % par rapport au montant exécuté en 2018.

Le montant annuel du PSRUE varie selon les cycles de dépenses des cadres financiers pluriannuels, et poursuit une montée en charge progressive . Ainsi, après une sous-exécution de 12,4 % en 2017 caractérisée par les retards de décaissement des crédits européens, le montant du montant du PSRUE a progressé de 3 % environ depuis 2014 .

Cette montée en charge du PSRUE est toutefois bien inférieure à ce qu'avait anticipé la loi de programmation des finances publiques pour les années 2018 à 2022 2 ( * ) . En effet, celle-ci avait prévu que le PSRUE s'élèverait à 23,3 milliards d'euros en 2019, soit 2,3 milliards d'euros de plus que le montant effectivement exécuté .

En fin de gestion, la loi de finances rectificative pour 2019 3 ( * ) a tenu compte de la perspective de cette sous-exécution en minorant de 249 millions d'euros le montant du PSRUE.

Cette sous-exécution du montant du PSRUE s'écarte de 1,9 % de la prévision inscrite en loi de finances initiale. Cet écart est relativement faible , compte tenu de la sous-exécution historique constatée en 2017, et des sous-exécutions plus importantes constatées en 2015 et 2016.

Si l'exercice 2019 est caractérisé par une sous-exécution, il s'inscrit néanmoins dans un retournement de tendance par rapport à la première moitié du cadre financier pluriannuel.

2. Les facteurs explicatifs de l'écart à la prévision

Pour rappel, aux termes de l'article 310 du Traité sur le fonctionnement de l'Union européenne (TFUE), la contribution des États membres constitue la variable d'ajustement en cas d'évolution non anticipée des dépenses de l'Union européenne .

Ainsi, le montant du PSRUE inscrit dans le projet de loi de finances n'est qu'évaluatif. Il repose sur :

- le projet de budget de la Commission européenne , présenté en N-1. Ce projet de budget établit les prévisions de besoins de financement de l'Union européenne en crédits de paiements pour l'année suivante ;

- les hypothèses d'évolution des assiettes des ressources TVA et RNB de l'ensemble des États membres , actualisées après la réunion du comité consultatif des ressources propres (CCRP) en mai de l'année N-1 ;

- les hypothèses des montants des corrections accordées à certains États membres ainsi que le montant prévisionnel du solde budgétaire de l'exercice en cours, reporté sur le budget de l'année suivante.

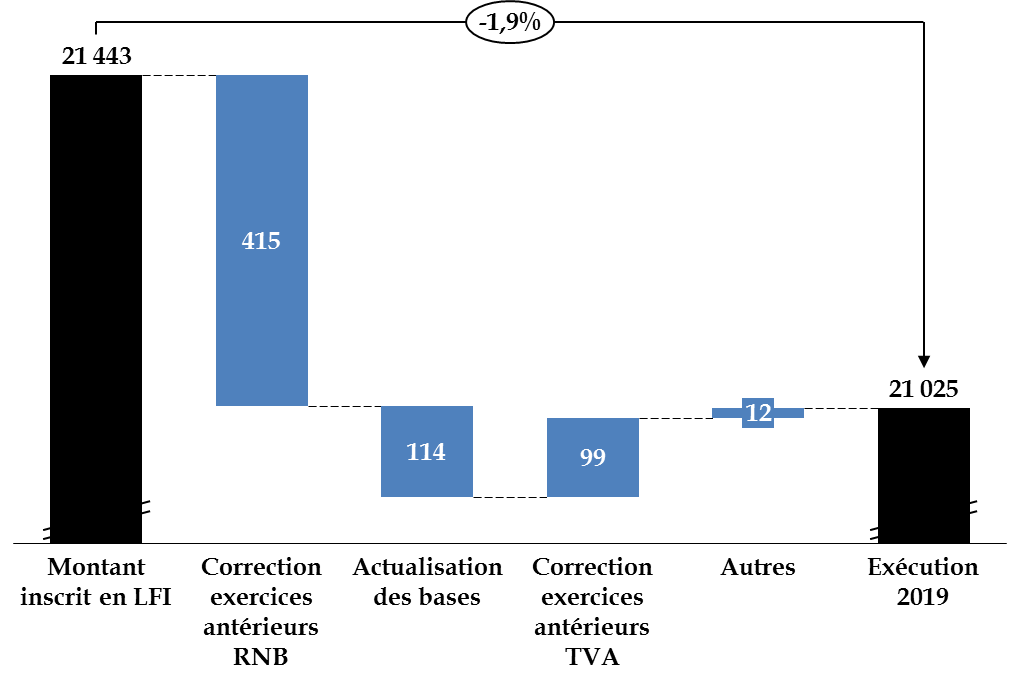

Pour l'exercice 2019, le recours aux contributions nationales en tant que ressource d'équilibre a été moins important que prévu. Toutefois, cette évolution en cours de gestion résulte d'évènements circonstanciés et ponctuels , et non d'une réelle amélioration de la prévision du montant de la contribution de la France au budget de l'Union européenne.

En effet, la minoration de la contribution nationale de la France au budget de l'Union européenne s'explique principalement par deux facteurs :

- des corrections sur les exercices antérieurs , c'est-à-dire les révisions appliquées a posteriori sur les montants que les États membres doivent payer chaque année, ont été moins élevées que prévu ;

- la non-adoption du budget rectificatif n° 4 , en raison d'un désaccord entre le Parlement européen et le Conseil, n'a pas permis d'actualiser les bases de calcul du CCRP . Cette actualisation aurait dû conduire à minorer le montant théorique perçu par les douanes, ce qui aurait mécaniquement entraîné une augmentation des contributions nationales des États membres. Ce budget rectificatif aurait également réactualisé les clés de contribution au titre de la ressource RNB, de la ressource TVA et de la participation au « chèque » britannique.

Facteurs justifiant l'écart entre la

prévision et l'exécution

du montant du PSRUE en

2019

(en millions d'euros)

Source : Commission des finances, à partir de la note d'exécution budgétaire de la Cour des comptes

* 1 Loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances.

* 2 Loi n° 2018-32 du 22 janvier 2018 de programmation des finances publiques pour les années 2018 à 2022.

* 3 Loi n° 2019-1270 du 2 décembre 2019 de finances rectificative pour 2019.