II. PRINCIPALES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

1. La progression des « restes à liquider » : un angle mort de la gestion financière et budgétaire de l'Union européenne

La question des besoins en crédits de paiement s'explique par le « reste à liquider » (RAL) qui caractérise les engagements financiers pris par l'Union européenne mais qui n'ont pas été couverts par des paiements.

Lors de l'examen du projet de loi de finances pour 2019, le rapporteur spécial avait déjà souligné que la fin du cadre financier précédent (2007-2013) avait été caractérisée par l'apparition d'un arriéré « anormal » de paiements , en raison de l'insuffisance des crédits de paiement approuvés par rapport aux crédits engagés. Néanmoins, ce constat avait été nuancé, car la formation d'un reste à liquider est une conséquence habituelle de la structure bipartite du budget de l'Union européenne, qui dissocie les crédits de paiement des crédits d'engagement.

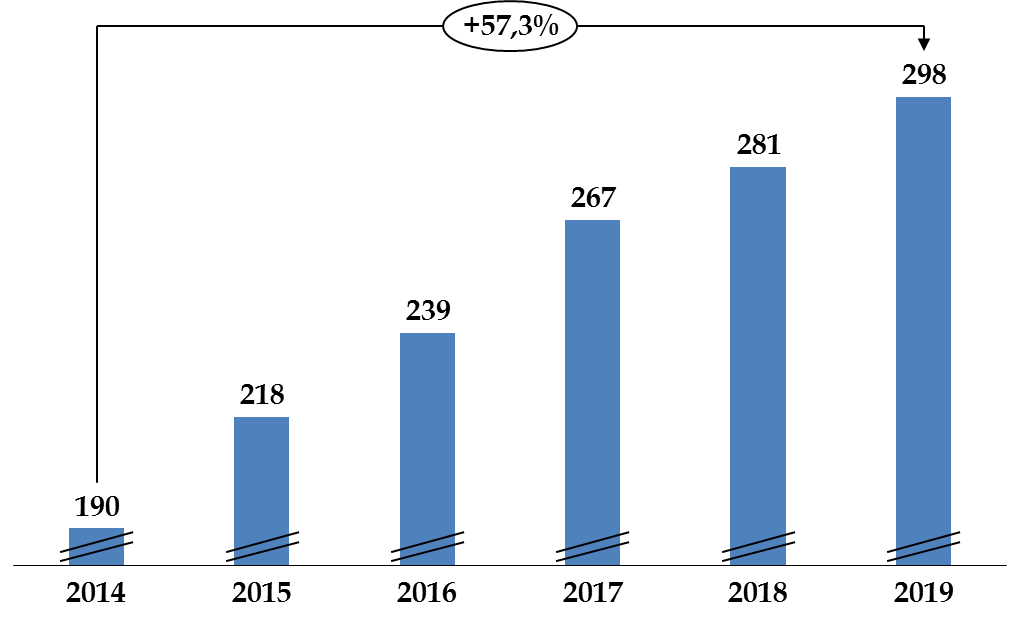

Force est de constater que l'ampleur de la progression des RAL demeure préoccupante . En effet, comme le relève la Cour des comptes, leur montant s'élève à 298 milliards d'euros à la fin de l'année 2019 , soit 57 % de plus qu'au début du cadre financier pluriannuel en 2014.

Ainsi, les RAL représentent environ un tiers du total des crédits d'engagements du cadre financier pluriannuel 2014-2020 , contre 23 % en 2013 , soit la dernière année du cadre financier pluriannuel 2007-2013.

En outre, le rapporteur spécial relève que 60 % du stock de RAL correspond à des engagements de la sous-rubrique 1b du budget, c'est-à-dire de la politique de cohésion. Or, la mobilisation de ces crédits européens constitue une importance vitale pour certains territoires, en particulier ceux qui demeurent exclus des zones d'emplois et de pôles d'attractivité.

Alors que les discussions relatives au prochain cadre financier pluriannuel accusent de longs retards et se heurtent à des désaccords persistants entre les États membres, le rapporteur spécial s'interroge sur le volume de crédits de paiement qui devra être prévu dans les prochaines années pour couvrir les engagements passés .

Progression du stock de RAL depuis 2014

(en milliards d'euros)

Source : Commission des finances, à partir de la note d'exécution budgétaire de la Cour des comptes

2. La prévisibilité des ressources de l'Union européenne devrait devenir un point de crispation de plus en plus important

Les ressources de l'Union européenne sont composées des éléments suivants :

- les ressources propres traditionnelles (RPT) incluant les droits de douane perçus sur les importations de produits en provenance de pays extérieurs à l'Union ;

- la ressource dite « TVA » due par chaque État membre , et calculée à partir d'un taux d'appel à une assiette de TVA harmonisée ;

- la ressource dite « RNB » versée par chaque État membre et obtenue par l'application d'un taux à une assiette constituée du revenu national brut de chaque État membre ;

- les autres ressources telles que, par exemple, le report du solde des exercices antérieurs, les recettes provenant des administrations européennes (produits de la location ou vente de biens, prestations de services, etc.), les amendes.

Si le rapporteur spécial a déjà rappelé dans ses contributions à la loi de règlement antérieures que les dépenses annuelles de l'Union européenne sont sujettes à de nombreuses incertitudes, ce risque s'applique également aux ressources. Ainsi, pour l'exercice 2019, la non-actualisation des bases de calcul retenues par la CCRP s'est traduite par une minoration de la contribution de la France au budget européen, rappelant que celle-ci dépend en grande partie du montant prévisionnel des agrégats économiques retenus pour estimer le montant des ressources de l'Union européenne .

S'agissant de la ressource « RNB », la Cour des comptes rappelle que la Commission européenne a émis en 2018 4 ( * ) une réserve générale sur les données transmises par la France afin d'estimer le montant de son revenu national brut. En effet, la Commission européenne a considéré que les informations transmises ne respectaient pas les normes de format, de contenu et de détail en vigueur.

Or, toute révision des comptes d'un État membre se traduit par des corrections notifiées ultérieurement .

L'évaluation du montant des ressources propres traditionnelles est également sujette à plusieurs incertitudes, alors qu'elles représentent environ 13 % des ressources propres de l'Union européenne.

Premièrement, leur volume est par nature lié à la conjoncture économique et aux variations du commerce international.

Deuxièmement, plusieurs méthodes statistiques prévisionnelles peuvent être mobilisées pour estimer leur montant. Ainsi, en mai 2018, le CCRP a modifié sa méthode d'évaluation en estimant le montant des droits de douane non plus sur les hypothèses macroéconomiques établies par la Commission européenne, mais en prolongeant les tendances de collecte observées au cours des mois précédents.

Enfin, le montant des droits de douane collectés dépend de l'efficacité de leur recouvrement par les différents États membres. Comme l'avait déjà souligné le rapporteur spécial dans le cadre de l'examen de la loi de règlement l'année dernière, l'Office européen de lutte contre la fraude (OLAF) met régulièrement en lumière des cas de sous-évaluation de marchandises importées au sein de l'Union européenne.

Or, les lacunes du recouvrement des droits de douane constituent un manque à gagner pour l'Union européenne se répercutant, in fine , sur le contribuable national , via une augmentation des contributions nationales.

Le rapporteur spécial considère que la question de la fiabilité des prévisions relatives au montant des ressources de l'Union d'une part, et de l'efficacité du recouvrement d'autre part, constitue un enjeu déterminant dans le débat actuel sur l'introduction d'un panier de nouvelles ressources propres dans les prochaines années.

En effet, sous l'impulsion du rapport publié en décembre 2016 par le groupe de haut niveau sur les ressources propres présidé par Mario Monti, dit « Rapport Monti », la Commission européenne a présenté en mai 2018 plusieurs pistes pour diversifier les ressources de l'Union européenne 5 ( * ) . Parmi elles, la Commission a renouvelé ses voeux d'instituer une ressource basée sur une assiette consolidée de l'impôt sur les sociétés (ACCIS), une ressource fondée sur les déchets d'emballage plastique, et une ressource fondée sur le système d'échange de quotas d'émission de l'Union européenne.

La question de l'introduction de nouvelles ressources propres devient d'autant plus pressante que la Commission européenne a proposé en mai 2020 de relever le plafond de ressources de l'Union afin de pouvoir lever des ressources sur les marchés financiers , dans le cadre de sa réponse économique à la crise actuelle 6 ( * ) .

Toutefois, ces ressources supplémentaires devront faire l'objet d'un remboursement , ce qui impliquerait une hausse significative des contributions nationales des États membres. S'ils n'y consentent, en particulier les États membres qui sont déjà contributeurs nets au budget européen, la perspective de nouvelles ressources propres constitue une piste pour répondre à cette équation budgétaire , à condition que les recettes associées soient suffisamment élevées et pérennes.

* 4 Note d'exécution budgétaire p. 31.

* 5 Pour une information plus détaillée, le lecteur est invité à se reporter au rapport d'information n° 651 (2017-2018) de M. Patrice Joly, fait au nom de la commission des finances, sur les ambitions de l'Union européenne et de la France pour le prochain cadre financier pluriannuel.

* 6 COM (2020) 445 Proposition modifiée de décision du Conseil relative aux ressources propres de l'Union européenne.