B. L'AUGMENTATION DES REMBOURSEMENTS ET DÉGRÈVEMENTS D'IMPÔTS LOCAUX RÉSULTE D'UNE RÉFORME CRITIQUABLE DE LA TAXE D'HABITATION SUR LES RÉSIDENCES PRINCIPALES

Considérant qu'elle contribue majoritairement à la dynamique budgétaire du programme, le rapporteur spécial estime utile de rappeler que la suppression de la taxe d'habitation sur les résidences principales est critiquable.

La forte augmentation du coût de cette mesure (+ 4,1 milliards d'euros) en 2019 est appelée à se reproduire en 2020, 2021 et 2022 puisque la loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020 a institué un allégement total de taxe d'habitation sur les résidences principales au profit de l'ensemble des contribuables.

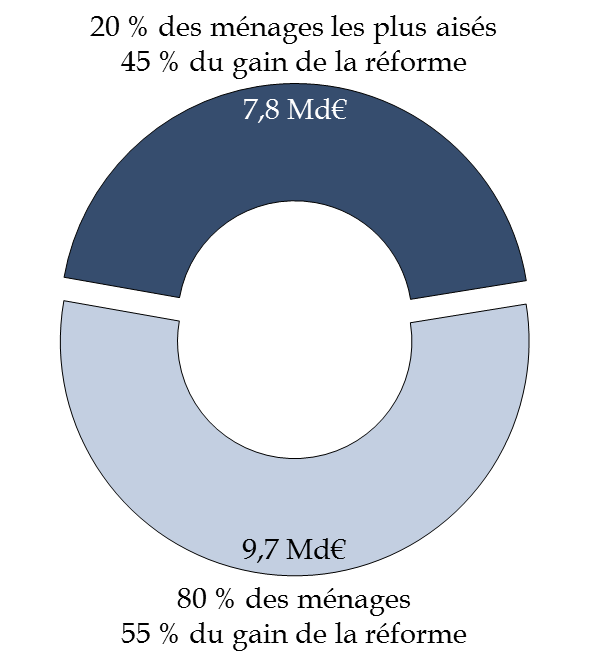

Pourtant, cette mesure bénéficiera davantage aux 20 % des ménages les plus aisés qui percevront 45 % du gain résultant de la suppression de la taxe d'habitation sur les résidences principales.

Répartition des gains pour le contribuable

résultant de la

suppression de la taxe d'habitation sur les

résidences principales

Source : rapport sur les crédits demandés au projet de loi de finances pour 2020 au titre de la mission « Remboursements et dégrèvements »

Par ailleurs, le rapporteur spécial rappelle que la crise sanitaire et économique a entrainé une contraction des recettes des collectivités territoriales.

Dans ce contexte, il y a lieu de regarder avec prudence le schéma de compensation de la réforme de la taxe d'habitation institué en loi de finances initiale pour 2020 .

Celui-ci implique, notamment, de substituer une fraction de TVA aux recettes de taxe foncière des départements et de taxe d'habitation des établissements publics de coopération intercommunale.

Il s'agit donc d'un modèle susceptible de fragiliser les collectivités territoriales dont les recettes - malgré l'existence d'un mécanisme de garantie sur lesquels la commission des finances du Sénat a émis plusieurs critiques - se trouveront de plus en plus soumises aux aléas de la conjoncture .

Enfin, il convient de rappeler que la TVA n'est pas un impôt équitable en ce qu'il pèse également sur l'ensemble des contribuables quel que soit le niveau de leurs revenus.