II. PRINCIPALES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

1. Le soutien au mouvement sportif : la nouvelle gouvernance mise en place en 2019 à l'épreuve du feu

L'année 2019 a été marquée par la mise en place d'une nouvelle gouvernance du sport : l'Agence nationale du sport a été instituée en avril 2019 sous la forme d'un groupement d'intérêt public. Englobant le Centre national pour le développement du sport (CNDS) et chargée à la fois du développement des pratiques et du sport de haute performance, l'agence doit conduira à la définition d'une nouvelle gouvernance des politiques locales du sport. À compter de 2020, elle gère de surcroît les 90 millions d'euros de subventions de l'État aux fédérations sportives.

Cependant, pour relever l'ensemble des espoirs placés dans cette nouvelle gouvernance et être à même de réussir les Olympiades de 2024, il importe de préserver les capacités de soutien financier au mouvement sportif.

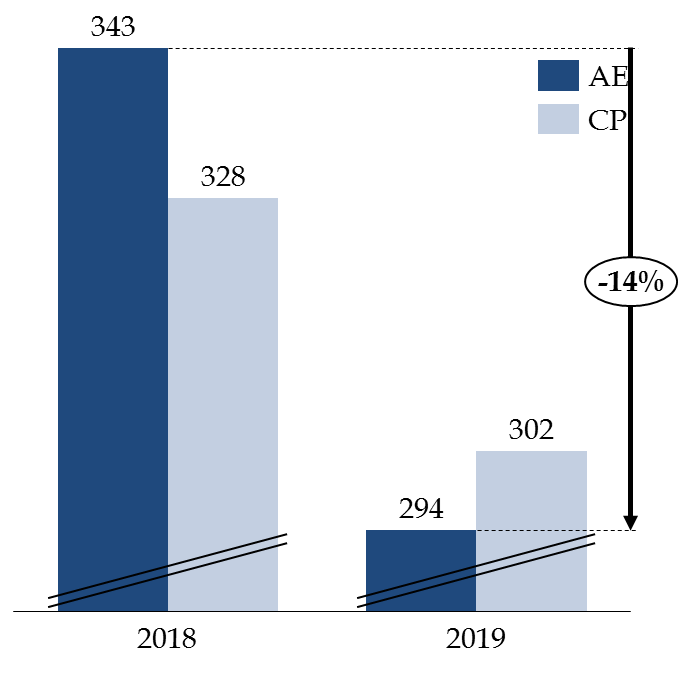

Cette ambition contraste avec l'attrition des crédits consommés sur le programme 2019 « Sport » entre 2018 et 2019 , qui atteint plus de 14 % en autorisations d'engagement et 8 % en crédits de paiement, comme l'illustre le graphique ci-après.

La maquette de performances étaye ce constat , avec une forte progression du nombre de fédérations en mauvaise posture financière. L'indicateur 2.1 du programme 219 enregistre une multiplication par deux 355 ( * ) entre 2018 et 2019 du nombre de fédérations sportives présentant une situation financière fragile.

Évolution des crédits

exécutés sur

le programme 219 « Sport »

entre 2018 et 2019

(en millions d'euros)

Source : commission des finances du Sénat

Enrayer cette tendance sera primordial , a fortiori compte tenu de l'ébranlement financier qui secoue actuellement le mouvement sportif en raison des mesures d'urgence prises pour faire face à la crise sanitaire.

2. Le soutien à la vie associative : une montée en puissance du fonds pour le développement de la vie associative à confirmer

En 2018, il avait fallu attendre la fin du second semestre et la publication du décret 356 ( * ) pour rendre effective la nouvelle mission du fonds pour le développement de la vie associative (FDVA), introduite en loi de finances initiale pour 2018 en compensation de la suppression de la dotation d'action parlementaire. Si presque l'intégralité de l'enveloppe de 25 millions d'euros ouverts à cet effet avait été consommée, la procédure s'était déroulée à marche forcée et les subventions allouées aux associations retenues ont été versées tardivement.

L'année 2019 marque donc le premier exercice de stabilisation de ce nouveau dispositif, propice à un premier bilan .

Ce sont ainsi 18 410 associations qui ont déposé une demande de subvention en 2019, pour 9 804 associations effectivement soutenues , dont 81 % ayant moins de deux salariés et une majorité n'appartenant à aucun réseau associatif. Il y a lieu de se féliciter que, malgré les procédures d'allocation qui auraient pu les en écarter, les crédits viennent en premier lieu accompagner de petites structures qui font la vie de notre tissu associatif.

Pour autant, quelle que soit l'efficacité de la nouvelle procédure, elle sanctionne une baisse de moitié des montants alloués précédemment par la dotation d'action parlementaire , qui s'élevaient en 2017 à 51 millions d'euros.

L'épisode que nous traversons rappelle le précieux et indispensable rôle que jouent de nombreuses associations pour soutenir, accompagner et prendre le relai de l'action publique auprès de nombreux de nos concitoyens les plus fragiles.

Renforcer les capacités d'appui du FDVA s'impose donc .

Si le mécanisme de fléchage des avoirs des comptes inactifs adopté à l'occasion de la loi de finances pour 2020 357 ( * ) offre une perspective pour 2021, il ne permettra pas de renforcer les subventions versées en 2020. À cet égard, le rapporteur spécial se félicite du rehaussement à 1 000 euros du plafond de déduction à l'impôt sur le revenu pour les associations de soutien aux plus démunis en 2020, introduit à l'initiative du Sénat dans le deuxième collectif budgétaire 358 ( * ) .

* 355 De trois à six entre 2018 et 2019, contre une cible initialement fixée à deux lors de l'examen du projet de loi de finances pour 2019.

* 356 Décret n° 2018-460 du 8 juin 2018.

* 357 Article 272 de la loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020.

* 358 Article 14 de la loi n° 2020-473 du 25 avril 2020 de finances rectificative pour 2020.