B. PRINCIPALES OBSERVATIONS DES RAPPORTEURS SPÉCIAUX

1. La sous-exécution des crédits de la mission en 2019 s'explique par des retards accumulés dans la mise en oeuvre des premiers projets sélectionnés

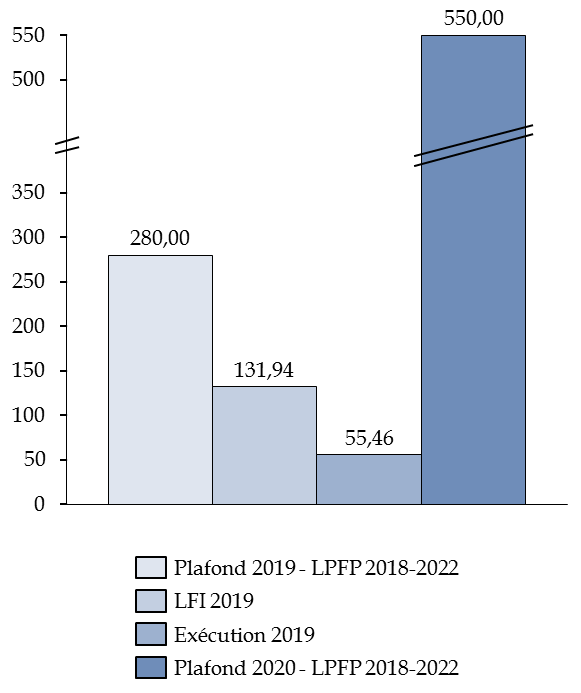

Pour son second exercice, la mission « Action et transformation publiques » présente, à nouveau, une exécution bien en-deçà des prévisions inscrites en loi de finances initiale. En 2018, cette sous-exécution, d'ampleur similaire, pouvait se justifier : elle traduisait la démarche essentiellement programmatique de la mission pour sa première année de mise en oeuvre (définition des procédures de sélection des projets, travaux d'audits et d'évaluation pour les cités administratives...). En 2019, c'est plutôt l'optimisme du Gouvernement, qui l'a conduit à surestimer la rapidité de mise en oeuvre des projets sélectionnés, qui doit être mis en cause . Cette ambition ne pouvait qu'être déçue, en particulier pour le fonds dédié à l'accompagnement des ressources humaines, seulement mis en place en octobre 2018. Ces surbudgétisations, ajoutées au décalage entre les besoins anticipés et réels des porteurs de projet, expliquent cette sous-exécution.

La signature des « contrats de transformation » avec les lauréats, contrats qui doivent s'accorder sur les modalités des projets et le besoin de financement du projet, sur les économies attendues et sur sa mise en oeuvre, est plus longue qu'anticipée, certains projets nécessitant de nombreuses itérations entre les lauréats et l'administration 201 ( * ) .

Certes, les crédits alloués à la mission « Action et transformation publiques » ont été multipliés par 15 entre 2018 et 2019 : cette forte progression, qui visait à traduire la volonté du Gouvernement d'une montée en charge rapide sur cette mission, s'est traduite par une exécution extrêmement décevante, qui explique que la consommation des crédits soit bien inférieure au plafond inscrit dans la LPFP 2018-2022 202 ( * ) .

Plafond des crédits de paiement inscrits dans la

LPFP 2018-2022

et exécution 2019

(en millions d'euros)

Source : commission des finances, d'après les documents budgétaires

2. Comme le craignaient les rapporteurs spéciaux lors de l'examen de la loi de finances initiale pour 2019, la montée en charge de l'ensemble des programmes s'est révélée décevante

La mission « Action et transformation publique » présente la plus forte sous-exécution des dépenses d'investissement de l'ensemble des missions du budget général (- 95 %, contre - 50 % pour la mission « Écologie, développement et mobilité durables » ou - 33 % pour la mission « Justice »).

À l'instar de la Cour des comptes, qui a consacré à l'exécution des crédits de la mission un développement particulier dans le cadre de son rapport sur la certification des comptes de l'État en 2019, les rapporteurs spéciaux s'interrogent sur la concrétisation de la montée en charge tant attendue des crédits de la mission . Celle-ci demeure très incertaine et le manque de progrès observables dans la mise en oeuvre de ces programmes, alors que la mission a atteint la moitié de sa « durée de vie » anticipée, a conduit les rapporteurs spéciaux à vouloir tirer, par le biais d'un contrôle budgétaire, un premier bilan de cette mission.

La mise en oeuvre, bien plus lente qu'anticipée, des programmes de la mission suscite en effet deux interrogations :

1. L'extinction de la mission en 2022 est-elle toujours un objectif réaliste ? Ne peut-on pas s'attendre, au regard de ses conditions d'exécution, à une prolongation de la mission et de ses programmes ? La Cour des comptes estime que le retard accumulé sur la rénovation des cités administratives et sur le financement des projets sélectionnés par le Fonds pour la transformation de l'action publique devra conduire à allouer une partie des crédits de paiement en 2023 et les années suivantes 203 ( * ) . Certains retards auraient pu être mieux anticipés, par exemple sur la sélection des cités administratives éligibles au programme 348 : ce sont des projets complexes, qui ont nécessité la réalisation d'études et d'audits et une vérification stricte des critères d'éligibilité. En 2019, seul un quart des projets lauréats, soit 10 sur 39, ont été définitivement validés. Or, la validation est une étape cruciale : elle intervient après accord sur les performances attendues de la réalisation du projet et sur son coût ;

2. Quel sera l'impact de ce retard sur la mise en oeuvre des économies attendues dans le cadre du plan de transformation de l'action publique ? La mission « Action et transformation publiques » avait pour premier objectif de conduire à la réalisation d'économies pérennes sur la dépense publique : les retards accumulés dans la mise en oeuvre de ces projets ne peuvent que conduire à repousser l'horizon de ces économies, seule justification à la création de cette mission, destinée à afficher les crédits consacrés par le Gouvernement à la transformation publique et aux réformes structurelles de l'État et de ses administrations. En outre, comme les rapporteurs spéciaux avaient déjà pu s'en inquiéter, le seuil des économies attendues a été abaissé : si le projet ne permet pas de réaliser un euro d'économie pérenne trois ans après l'investissement d'un euro, cela ne conduit plus automatiquement à disqualifier le projet de l'éligibilité au fonds pour la transformation de l'action publique (FATP).

3. Cette exécution décevante, pour la seconde année consécutive, nourrit les doutes quant à l'efficacité de ces programmes pour encourager à la transformation de l'action publique

Lors de l'examen des lois de finances initiales pour 2019 et 2020 204 ( * ) , les rapporteurs spéciaux s'étaient montrés plutôt réservés quant à l'apport réel des deux nouveaux fonds de la mission pour la transformation de l'action publique . Leur fonctionnement interroge :

- l'exercice du programme 351, dédié au fonds d'accompagnement interministériel des ressources humaines, est fortement contraint par les principes de la gestion publique . En effet, 80 % de ses crédits relèvent du titre 2 « dépenses de personnel », alors même que le programme ne porte aucun emploi. Pour cofinancer les projets sélectionnés, il doit donc procéder par décret de virement, à destination du programme porteur du projet, mais dans la limite d'un plafond maximal correspondant à 2 % des crédits ouverts sur le titre 2 sur le programme récipiendaire du transfert. La DGFiP (programme 156) a rapidement dépassé ce plafond et la direction du budget a dû se livrer à une contorsion budgétaire surprenante : lever une partie de la réserve de précaution du programme 156 à hauteur du montant alloué par le programme 351 aux projets de la DGFiP et annuler à due proportion les crédits du programme 351, en loi de finances rectificative pour 2019. Les rapporteurs spéciaux estiment qu' il aurait sans doute été plus simple, et plus lisible, d'octroyer les crédits du programme 351 directement au programme 148 « Fonction publique », à vocation interministérielle , et géré par la direction générale de l'administration et de la fonction publique, également responsable du fonds d'accompagnement des ressources humaines ;

- le programme 352, créé à l'initiative de l'Assemblée nationale, ne regroupe en réalité qu' une très petite partie des crédits budgétaires alloués au soutien des start-up d'État et du développement des services numériques au niveau ministériel et déconcentré . Le programme 129 « Coordination du travail gouvernemental » de la mission « Direction de l'action du Gouvernement » porte en effet l'essentiel des crédits visant à soutenir la modernisation de l'État et, partant, ses services numériques. À l'image de la mission « Action et transformation publique » et de l'ensemble de ces programmes, l'imputation de ces crédits sur un programme spécifique répond davantage à une volonté d'affichage qu'à un réel besoin de gestion .

L'appréciation de l'efficacité de ces fonds doit également tenir compte de la diversité des projets retenus , en particulier pour les trois fonds de la mission. Si davantage de projets relevant des administrations déconcentrées ont été sélectionnés en 2019, une majorité des projets retenus provient du ministère de l'action et des comptes publics . Par exemple, sur les 63 premiers lauréats du FATP (programme 349) en 2018 et 2019, près de la moitié sont portés par les ministères de l'action et des comptes publics (16) et de l'intérieur (12). Certains ministères sont peu représentés (armées, affaires étrangères, travail), le sport n'étant pas du tout présent.

4. Les indicateurs de performance ne permettent toujours pas d'évaluer correctement l'efficacité des projets sélectionnés, ni les progrès réalisés dans leur mise en oeuvre

Les rapporteurs spéciaux regrettent à nouveau que les indicateurs de la mission ne leur donnent pas de réelles informations sur l'état d'avancement des projets et qu'ils ne soient pas adaptés au caractère temporaire de la mission . Les indicateurs choisis sont pour la plupart des indicateurs de résultats ou portent sur la sélectivité des fonds. Aucun d'entre eux ne permet d'assurer un suivi dans le temps. En effet, la sélectivité peut diminuer au fur et à mesure des appels à projets, sans pour autant que cela ne s'explique par une moindre qualité des projets ou une moindre attractivité du fonds (par exemple, les projets peuvent être mieux préparés en amont, les candidats ayant pu observer le déroulement des premiers appels à projets).

L'évaluation des économies d'énergie attendues du fait de la rénovation des cités administratives ne sera pertinente qu'en fin de mission , pour évaluer la performance de ces bâtiments et l'exactitude des informations transmises lors de l'appel à projet. Cette économie est en outre appréciée à travers un indicateur synthétique, qui pourrait masquer de profondes divergences entre les cités administratives . Les données sous-jacentes devront donc être transmises à l'expiration du programme, afin de pouvoir porter une attention plus fine aux résultats obtenus. Il en va de même pour le retour sur investissement attendu des projets financés par le FTAP. La direction du budget indique d'elle-même que la cible anticipée sur la base des contrats signés en 2019, positive (1,3) ne pourra être réellement appréciée qu'une fois ces projets mis en place : les chiffres renseignés ne sont aujourd'hui que des indicateurs, basés sur les données transmises par les porteurs de projet.

* 201 Lors de l'examen du projet de loi de finances pour 2020, et d'après les informations transmises aux rapporteurs spéciaux, seule la moitié des projets sélectionnés par le Fonds pour la transformation de l'action publique était en cours de contractualisation.

* 202 Loi n° 2018-32 du 22 janvier 2018 de programmation des finances publiques pour les années 2018 à 2022.

* 203 Cour des comptes, note d'analyse de l'exécution budgétaire 2019 de la mission « Action et transformation publiques ».

* 204 Annexe n°15 au rapport général n° 147 (2018-2019) de MM. Claude Nougein et Thierry Carcenac, fait au nom de la commission des finances, déposé le 22 novembre 2018, sur le projet de loi de finances pour 2019 et annexe n°15 au rapport général n° 140 (2019-2020) de MM. Claude Nougein et Thierry Carcenac, fait au nom de la commission des finances, déposé le 21 novembre 2019, sur le projet de loi de finances pour 2020.