II. PRINCIPALES OBSERVATIONS DES RAPPORTEURS SPÉCIAUX

1. La promesse gouvernementale d'une transformation de dépenses fiscales en dépenses budgétaires en 2019 n'a pas été tenue

L'exercice 2019 est marqué par la promesse du Gouvernement, qui s'était engagé à « convertir » deux dépenses fiscales, la TVA non perçue récupérable (NPR) et une partie de la réduction d'impôt dont bénéficient les contribuables domiciliés dans les départements d'outre-mer, en dépenses budgétaires, considérées comme plus « pilotables ».

Les deux dépenses fiscales supprimée ou

modifiées

par la loi de finances pour 2019

La TVA non perçue récupérable (TVA NPR), qui représentait une dépense fiscale annuelle de 100 millions d'euros, a été supprimée 243 ( * ) . Les rapporteurs spéciaux, qui avaient relevé que cette dernière était jugée opaque, non ciblée, difficile à contrôler et à chiffrer sans qu'aucun impact réel sur les prix ou sur l'économie ultramarine ne puisse être établi, ne s'étaient pas opposés à cette suppression ;

La réduction d'impôt sur le revenu applicable aux contribuables domiciliés dans les départements d'outre-mer, a vu ses plafonds abaissés 244 ( * ) . Les rapporteurs spéciaux avaient à cet égard estimé que l'efficacité de cette dépense fiscale était sujette à caution, et que ses effets étaient concentrés sur les hauts revenus, en contradiction avec la finalité de l'impôt sur le revenu et ne s'étaient donc pas opposés à son recentrage 245 ( * ) .

Source : commission des finances

Aussi, en contrepartie de la suppression du mécanisme de la TVA NPR, le Gouvernement avait prévu de mobiliser l'équivalent de cette dépense fiscale en dépense budgétaire, soit 100 millions d'euros, afin de favoriser le développement économique des territoires rassemblés principalement dans la nouvelle action 04 « Financement de l'économie » du programme 138 « Emploi outre-mer ».

Cette promesse est tenue en apparence puisque les crédits de cette nouvelle action, dont l'exécution s'est élevée à 42 millions d'euros en AE, présentent une sur-exécution de plus de 78 %.

Exécution de l'action n°04 « Financement de l'économie » en 2019

(en millions d'euros, en AE)

Source : commission des finances

du Sénat (d'après les documents budgétaires)

Cette conclusion est toutefois trompeuse, puisque cette surconsommation s'explique par le fait que la sous-exécution des dépenses d'exonérations de charges sociales (cf. infra ) a permis au directeur général des outre-mer (DGOM) de modifier la répartition entre lignes budgétaires et d'assurer le versement en anticipation du volet 2020 du prêt de développement outre-mer (PTDOM). Les taux d'exécution de cette action s'élevaient à 0 % en AE et 2 % en CP au 30 avril 2019 246 ( * ) , démontrant qu'une sous-exécution aurait pu se produire en l'absence de redéploiement interne lié à la sous-exécution structurelle de la mission et de versement anticipé du PTDOM .

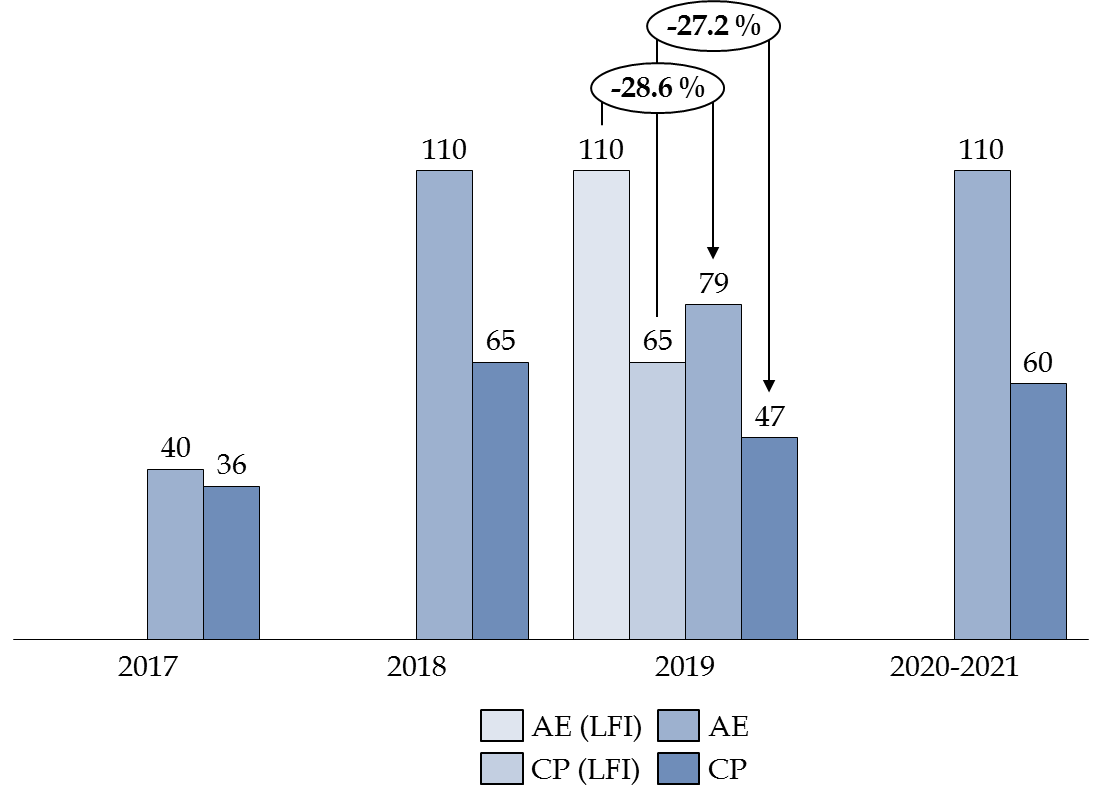

De même, le gain budgétaire dégagé par l'abaissement de la réduction d'impôt sur le revenu, de l'ordre de 70 millions d'euros, devait être dédié à l'abondement supplémentaire du fonds exceptionnel d'investissement (FEI), dont les crédits devaient être maintenus à 65 millions d'euros 247 ( * ) en CP et 110 millions d'euros en AE sur la durée du quinquennat.

Les rapporteurs spéciaux avaient indiqué que si cette volonté de rationalisation des dépenses fiscales était bienvenue, elle devait être accueillie avec une extrême prudence 248 ( * ) . Si le caractère pilotable des dépenses budgétaires permet un meilleur ciblage que la dépense fiscale, il n'offre aucune garantie quant à leur pérennité. Cette question se posait, par ailleurs, avec une prégnance particulière pour le fonds exceptionnel d'investissement (FEI), qui avait déjà fait l'objet, par le passé, de promesses d'abondement qui n'ont pas été honorées, ou de sous-exécutions importantes, comme en 2018 249 ( * ) .

Malgré l'engagement du Gouvernement, l'année 2019 ne fait pas exception à cette règle. Le FEI fait l'objet d'une sous-consommation élevée, puisque les montants exécutés sont inférieurs de 26,8 % en AE et de 27,2% en CP à ceux prévus.

Évolution des crédits du fonds exceptionnel d'investissement

(en millions d'euros)

Source : commission des finances du Sénat (d'après les documents budgétaires)

Au total, les rapporteurs spéciaux regrettent que les craintes qu'ils avaient exprimées lors de l'examen du projet de loi de finances pour 2019 se soient révélées pleinement fondées. Ils constatent que la suppression de la TVA NPR et l'abaissement de l'exonération d'impôt sur le revenu dont bénéficient les contribuables des DOM ne se sont pas pleinement transformées en dépenses budgétaires de niveau équivalent, entrainant une perte financière nette pour les outre-mer.

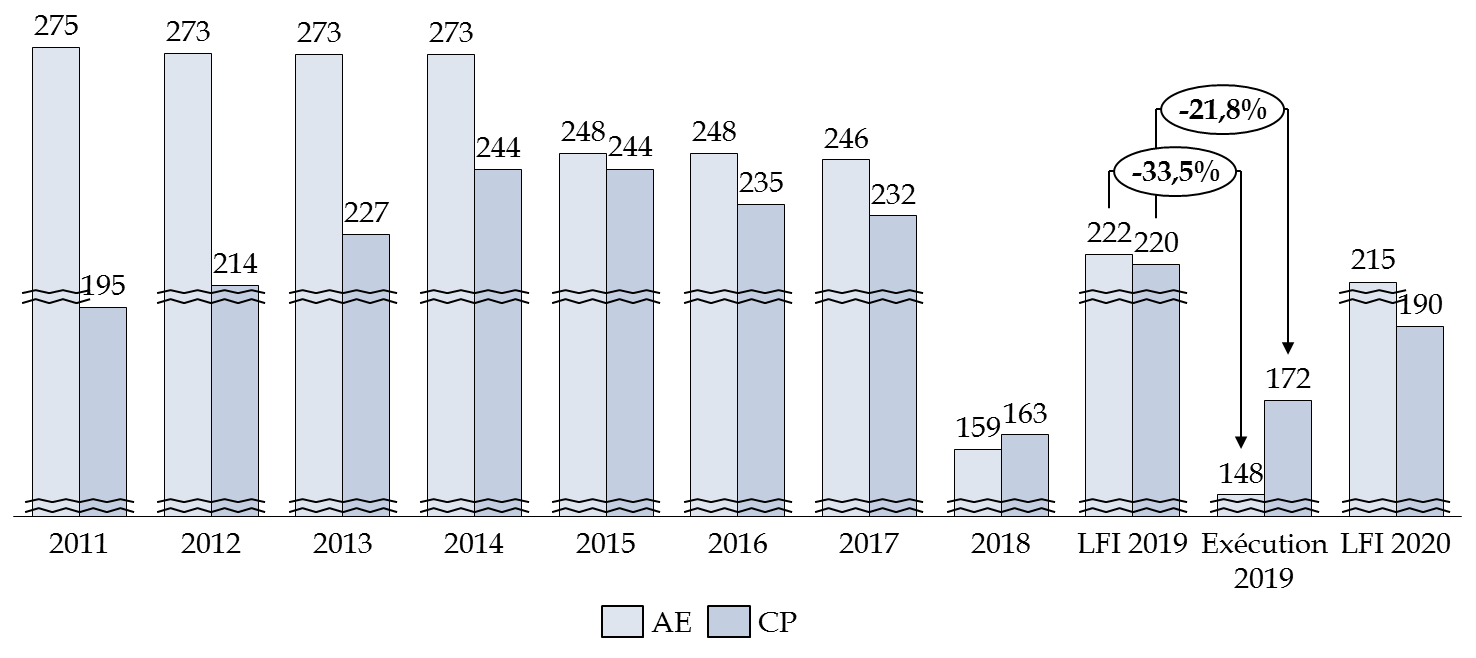

2. Pour la deuxième année consécutive, une sous-exécution des dépenses relatives au logement, malgré des besoins toujours prégnants

Le taux de consommation de la ligne budgétaire unique, qui concentre l'ensemble des crédits de la mission destinés au logement est, comme l'année dernière, particulièrement faible, puisque les crédits consommés sont inférieurs aux crédits prévus de 33,5 % en AE et de 21,8 % en CP . Cette sous-exécution se produit alors même que les crédits prévus pour le logement par la loi de finances pour 2019 étaient en diminution par rapport à ceux prévus pour 2018.

Évolution des crédits de l'action n°01 « Logement » du programme 123 « Conditions de vie outre-mer »

(en millions d'euros)

Source : commission des finances du Sénat (d'après les documents budgétaires)

Le Gouvernement indique que cette sous-exécution résulte de la faiblesse des engagements en Guadeloupe et à la Réunion.

Ainsi, les dépenses engagées en faveur du logement n'ont jamais été aussi basses en AE (148 millions d'euros en 2019). Cette évolution est regrettable, alors même que les besoins restent particulièrement importants . Les rapporteurs spéciaux rappellent ainsi que le nombre de demandeurs de logements sociaux s'élève à 62 699, et les besoins s'élèvent à 21 500 logements neufs par an (dont plus de la moitié en logements sociaux et en accession). Cette problématique est particulièrement prégnante pour certains territoires ultramarins, comme la Guyane ou encore Mayotte, qui fait face à d'importants flux migratoires, et dont l'insalubrité des logements est de plus en plus alarmante.

Cette baisse des crédits consommés est d'autant plus préoccupante qu'elle se conjugue avec les dispositions fiscales entrées en vigueur en 2019 et restreignant à nouveau les dispositifs fiscaux en faveur du logement outre-mer 250 ( * ) . La suppression de la réduction d'impôt sur le revenu à raison des investissements dans le logement locatif social dans les départements d'outre-mer 251 ( * ) à compter de 2019 devrait en effet entrainer une baisse de la construction de logements sociaux. Cette suppression ne devrait pas être pleinement compensée par la montée en puissance des crédits d'impôt faute, notamment, de mécanismes de préfinancement suffisamment efficaces.

3. Une première année de mise en oeuvre de la réforme des exonérations de charges sociales marquée par une importante sous-consommation, traduisant la nécessité de fiabiliser les prévisions de dépenses et de stabiliser ce dispositif

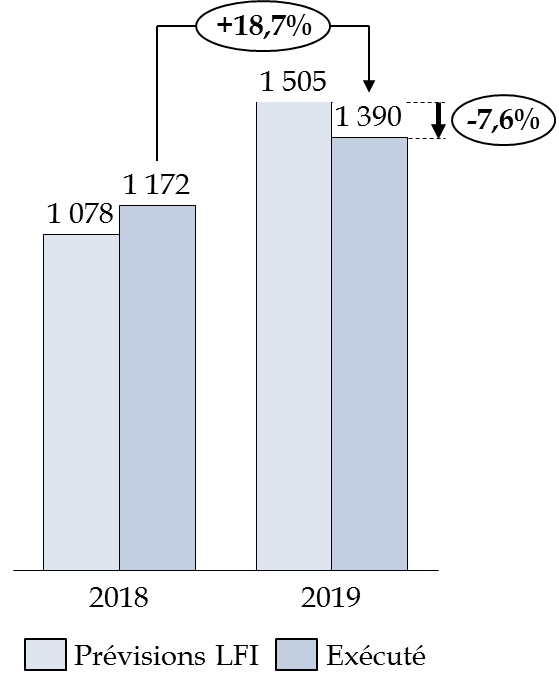

La compensation par l'État des exonérations de charges sociales dont bénéficient les départements d'outre-mer aux organismes de sécurité sociale constitue le poste de dépenses le plus important de la mission (et plus de 80 % des AE et CP du programme 138 « Emploi outre-mer ») et représente à ce titre un enjeu majeur.

Cette politique publique fait l'objet, depuis sept ans, d'une démarche de rationalisation visant à la rendre plus efficiente. La loi de finances pour 2014 et la loi de financement de la sécurité sociale (LFSS) pour 2016 ont ainsi abaissé les niveaux de salaires concernés par les exonérations de charges patronales afin de recentrer l'application de celles-ci sur les bas et moyens salaires , compte tenu de l'importance plus grande que joue, à ce niveau, le facteur du coût du travail sur l'emploi.

La loi de financement de la sécurité sociale pour 2017 a poursuivi ces recentrages, cette fois, sur le dispositif d'exonérations applicables aux cotisations dont les travailleurs indépendants sont redevables, ce qui devait entraîner une économie nette de 30 millions d'euros par an .

En 2019, le dispositif d'allègements et d'exonération de charges patronales de sécurité sociale spécifiques aux outre-mer a été modifié afin de répondre entièrement aux dispositions de l'article 86 de la loi de finances initiale pour 2018 252 ( * ) qui acte la suppression du CICE au 1 er janvier 2019 et sa compensation par un renforcement des exonérations de charges patronales.

Cette réforme avait entrainé une augmentation de plus de 42 % des crédits affectés à la compensation de ces exonérations de charges. En exécution, elles connaissent une sous-consommation de 115 millions d'euros en AE et en CP, soit 7,6 % en deçà de la prévision.

Évolution des crédits du fonds exceptionnel d'investissement

(en millions d'euros, en AE/CP)

Source : commission des finances du Sénat (d'après les documents budgétaires)

Selon le Gouvernement, cette sous-exécution est liée à une prévision plus faible qu'anticipée, de la compensation à la sécurité sociale des exonérations de cotisations patronales. À cet égard, la Cour des comptes indique que « si les données produites par l'Acoss mettent plus en valeur que par le passé les sous-jacents des prévisions réalisées, permettant ainsi un dialogue plus apaisé autour des montants des compensations, l'absence de communication des données brutes au RPROG et à la direction du budget prive ces derniers de tout moyen de contre-expertise ». Les rapporteurs spéciaux souhaitent que l'ensemble des données permettant de fiabiliser les prévisions de dépenses d'exonérations de charges sociales, qui constituent le principal levier de sincérisation de l'ensemble de la mission, soient transmises à l'État. Par ailleurs, ils relèvent que l'instabilité dont ce dispositif fait l'objet depuis plus de sept ans nuit à la prévisibilité des dépenses et souhaitent donc qu'il soit stabilisé.

* 243 Article 17 de la loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019.

* 244 Article 15 de la loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019.

* 245 Rapport général n° 147 (2018-2019) de MM. Nuihau LAUREY et Georges PATIENT, fait au nom de la commission des finances, déposé le 22 novembre 2018.

* 246 Note d'exécution budgétaire de la Cour des comptes sur la mission « Outre-mer ».

* 247 Chiffre ramené à 60 millions d'euros en 2020.

* 248 Rapport général n° 147 (2018-2019) de MM. Nuihau LAUREY et Georges PATIENT, fait au nom de la commission des finances, déposé le 22 novembre 2018.

* 249 Les crédits consommés par ce dernier étaient alors inférieurs de 3,2 millions d'euros en AE et de 6,78 millions d'euros en CP à la prévision.

* 250 Loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019.

* 251 Article 199 undecies C du code général des impôts.

* 252 Loi n° 2017-1837 du 30 décembre 2017 de finances pour 2018.