II. PRINCIPALES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

1. Une performance dégradée du portefeuille coté de l'État actionnaire en 2019, à rebours des sommets atteints par les marchés actions

L'année 2019 a été marquée par une progression de grande ampleur des marchés actions , l'indice parisien CAC 40 s'étant apprécié de 27 % en un an.

Pour l'État actionnaire, la performance de son portefeuille coté a cependant connu une dynamique inverse , expliquée en particulier par les contre-performances d'EDF et de Renault. C'est ce qui explique l'écart important constaté entre le taux de rendement du portefeuille coté de l'État actionnaire, de - 0,9 %, et le rendement brut du CAC 40 en 2019 258 ( * ) , de 31,7 %.

C'est donc dans une situation moins favorable que le portefeuille de l'État actionnaire a abordé la crise sanitaire du Covid-19 et les conséquences économiques qui en résultent. Comme le rapporteur spécial l'a souligné dans la note de suivi du compte spécial publiée le 14 avril dernier, les secousses boursières liées au Covid-19 se sont traduites par un décrochage plus marqué du portefeuille coté de l'État actionnaire de 15 points environ par rapport aux indices parisiens CAC 40 et SBF 120 259 ( * ) .

Pour faire face à cette situation, le Gouvernement a obtenu du Parlement une ouverture de 20 milliards d'euros de crédits supplémentaires sur le compte à l'occasion de la deuxième loi de finances rectificative pour 2020 260 ( * ) , portant la trésorerie du compte à plus de 23 milliards d'euros . Une première utilisation de ces crédits a été effectuée début mai pour consentir un prêt d'actionnaire à Air France pour un montant de 3 milliards d'euros 261 ( * ) .

2. La privatisation de la Française des jeux : un succès populaire à nuancer, mais une « poule aux oeufs d'or » pour les commissionnaires de l'État actionnaire

Entre le 22 novembre et le 19 décembre 2019, l'État a cédé plus de la moitié du capital de la Française des jeux , pour une recette brute totale de 1,89 milliard d'euros .

À cette occasion, le Gouvernement s'est félicité du succès populaire de l'opération , dans le cadre de l'objectif plus global qu'il porte de réorienter l'épargne des Français.

Certes, la souscription a rencontré un succès indéniable , particulièrement marqué pour les investisseurs institutionnels, mais également notable pour les particuliers, dont la demande s'est élevée à 1,6 milliard d'euros. Pour y répondre, le Gouvernement a privilégié de servir l'intégralité des ordres dans la limite de 2 000 euros.

Cependant, comme le suggère la Cour des comptes 262 ( * ) , l'ampleur de ce succès doit sans nul doute être nuancée à deux égards :

- pour le nombre de particuliers impliqués d'une part, puisque ce sont 500 000 personnes physiques qui ont demandé à devenir actionnaires de la Française des jeux, ce qui « situe l'opération Française des jeux dans la fourchette basse des opérations de privatisation conduites auparavant, jusque dans les années 2000 [...], les particuliers investisseurs étaient dix fois plus nombreux lors de la privatisation partielle d'EDF en octobre-novembre 2005 » 263 ( * ) , a fortiori étant donné que ce chiffre inclue les revendeurs détaillants du réseau et les salariés du groupe ;

- pour l'arrivée de nouveaux investisseurs en bourse d'autre part, dans la mesure où le Gouvernement ne précise pas la part des petits porteurs ayant effectué leur premier investissement sur les marchés à cette occasion.

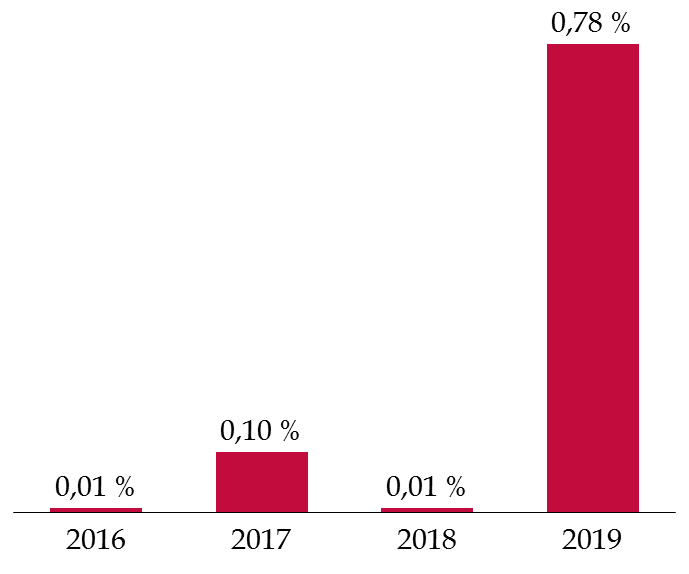

Parallèlement, le montant perçu par l'État au titre de cette privatisation doit être amputé de près de 15 millions d'euros de frais de commissions versées aux conseils de l'Agence des participations de l'État dans la conduite de cette opération. Le taux de commissionnement de l'opération atteint ainsi 0,78 % , soit un niveau inédit et largement supérieur aux commissions versées au titre des opérations précédentes, comme le détaille le graphique ci-après.

Cette forte hausse des commissions versées par l'État à ses conseils renforce la conviction du rapporteur spécial sur le manque d'informations de la représentation nationale sur les conditions de mise en oeuvre des opérations de cession. Certes, l'opération se distingue des précédentes par son ampleur, sans qu'un comparable récent ne puisse être identifié, ce qui reflète la portée relative de la maquette de performances . Il est donc indispensable que le Gouvernement détaille les conditions financières du recours à des conseils tiers à l'occasion de la privatisation de la Française des jeux.

De surcroît, d'autres coûts doivent être pris en compte pour apprécier l'intérêt patrimonial de la cession.

La Cour des comptes déplore ainsi que « l'imputation depuis 2018 des divers frais (hors commissions financières) liés aux opérations patrimoniales (conseils, communication auprès du grand public...) au titre des « marchés de prestations intellectuelles de l'APE » sur l'action 1 du programme 305 « Stratégie économique et fiscale » de la mission « Économie » ne permet pas de retracer l'ensemble des coûts mobilisés par les équipes de l'Agence des participations de l'État pour mener à son terme l'opération Française des jeux » 264 ( * ) .

Évolution du taux des commissions

versées

par l'État à ses conseils depuis

2016

Source : commission des finances du Sénat, à partir des documents budgétaires et de la Cour des comptes.

3. Le fonds pour l'innovation et l'industrie : le maquillage effacé, la réalité d'un mécanisme inutile se dévoile

Depuis 2017, le Gouvernement s'est engagé dans une politique active de cessions du portefeuille de l'État actionnaire. Cette démarche répondait à l'objectif de réorienter les capitaux disponibles au service du financement de l'innovation dite « de rupture ». À cet effet, le fonds pour l'innovation et l'industrie , créé par voie réglementaire, devait recevoir une dotation de 10 milliards d'euros à partir du produit tiré des cessions, dont le produit annuel devait servir à financer le soutien à l'innovation.

Dans l'attente de la réalisation des cessions, le fonds a reçu une dotation transitoire et hybride, composée de 1,8 milliard d'euros en numéraire et de titres EDF et Thalès confiés par l'État.

Le rapporteur spécial a déjà eu l'occasion de détailler et de justifier son opposition à ce projet, pour lequel la communication moderniste du Gouvernement ne suffit guère à occulter l'inutile complexité et la débudgétisation du mécanisme.

Plus de deux années après la création du fonds, force est de constater que les évènements confirment le bien-fondé des analyses du rapporteur spécial .

Après un lent démarrage, le soutien effectif apporté par le fonds pour l'innovation et l'industrie correspond quasi intégralement aux actions précédemment financées par le budget général et le programme d'investissements d'avenir (PIA) 265 ( * ) . La Cour des comptes fait ainsi état de « paiements effectifs encore très loin de la cible des 250 millions d'euros annuels, dont ils ne représentent que 20 % en moyenne sur deux ans » et souligne que « l'objectif recherché de sanctuarisation des crédits disponibles ne semble pas mieux atteint qu'à travers une inscription au budget général » 266 ( * ) . Ainsi, les nouvelles actions spécifiques du fonds ne représentent que 7,6 millions d'euros d'engagements et 0,6 million des décaissements effectifs, soit 1 % du total.

Surtout, la situation actuelle bouleverse la concrétisation du projet, à court comme à moyen terme . En effet, sa dotation en numéraire pourrait être rapatriée sur le compte spécial pour renforcer les marges de manoeuvre de l'État actionnaire en soutien d'entreprises en difficulté, tandis que les titres EDF et Thalès confiés par l'État ne devraient pas donner lieu à versement de dividende en 2020. Plus globalement, la suspension par le Gouvernement de la privatisation d'ADP, dont le cours de bourse a été divisé par plus de deux depuis le début de la crise, rend impossible tout renforcement de sa dotation à brève échéance.

Il semble donc acquis que le fonds pour l'innovation et l'industrie ne pourra remplir la tâche que le Gouvernement lui a assignée. C'est pourquoi le projet doit être abandonné.

Le rapporteur spécial veillera à ce que le Gouvernement honore ses ambitions pour l'innovation de rupture en renforçant les crédits budgétaires.

* 258 Il s'agit du CAC 40 GR -pour gross return ou rendement brut), c'est-à-dire l'indice mesurant à la fois l'évolution du cours de bourse des sociétés composant l'indice et le montant des dividendes versés et réinvestis en actions de ces mêmes sociétés.

* 259 Voir la note sur le compte d'affectation spéciale « Participations financières de l'État » de M. Victorin Lurel du 14 avril 2020.

* 260 Loi n° 2020-473 du 25 avril 2020 de finances rectificative pour 2020.

* 261 À ce prêt d'actionnaire s'ajoute la garantie de l'État à hauteur de 90 % pour la souscription d'un prêt bancaire de 4 milliards d'euros.

* 262 Voir la note d'analyse de l'exécution budgétaire 2019 du compte d'affectation spéciale « Participations financières de l'État », pp. 31-32.

* 263 Ibid.

* 264 Voir la note d'analyse de l'exécution budgétaire 2019 du compte d'affectation spéciale « Participations financières de l'État », p. 34.

* 265 À savoir le plan Nano et des concours d'innovation du programme « Deep tech ».

* 266 Voir la note d'analyse de l'exécution budgétaire 2019 du compte d'affectation spéciale « Participations financières de l'État », p. 57.