II. RESSOURCES AFFECTÉES

DISPOSITIONS RELATIVES

AUX

COLLECTIVITÉS TERRITORIALES

ARTICLE 5

Prélèvement sur recettes au profit des communes

et des EPCI à fiscalité propre confrontés à des

pertes de recettes fiscales et domaniales

du fait de la crise sanitaire

|

. Le présent article vise à créer un prélèvement sur recettes pour accompagner financièrement les communes et les établissements publics de coopération intercommunale (EPCI) à fiscalité propre en 2020. Les communes et leurs groupements pourraient en effet connaître respectivement en 2020 une perte de ressources de 1,8 milliard d'euros et 720 millions d'euros, dont 1,5 milliard d'euros et 864 millions d'euros de perte de recettes fiscales. Le total des pertes du secteur communal s'élèverait ainsi à 2,5 milliards d'euros. La dotation de compensation créée par le présent article vise à compenser les communes et les EPCI à fiscalité propre connaissant les pertes de recettes les plus importantes en 2020, ainsi que les syndicats mixtes de transport, au titre de la diminution de leur produit de versement mobilité. Elle est calculée, pour l'ensemble des impositions citées, à l'exception de la taxe de séjour et de la taxe de séjour forfaitaire, à partir de la différence entre les recettes perçues en 2020 et le montant moyen de celles-ci perçu entre 2017 et 2019. Un acompte de cette dotation sera versé en 2020 et un ajustement de celle-ci aura lieu en 2021 à partir des montants définitifs de recettes perçues en 2020. L'Assemblée nationale a adopté plusieurs amendements visant à compléter le dispositif proposé. Elle a, en premier lieu, introduit l'impôt sur les maisons de jeux et la part communale du fonds régional pour le développement et l'emploi perçue par les communes d'outre-mer dans le calcul de la dotation de compensation. Alors que les modalités de traitement des pertes de recettes liées à une baisse des tarifs des redevances et recettes d'utilisation du domaine étaient renvoyés à un décret dans le texte initial, l'Assemblée nationale a, en second lieu, adopté un amendement visant à permettre une forfaitisation des pertes de ces recettes sur la base de 11 semaines de fermeture des services publics, soit 21 % de l'année civile. Le produit des redevances et recettes d'utilisation du domaine public pris en compte dans le calcul de la dotation s'entend donc comme le produit perçu en 2019 auquel est appliqué un abattement forfaitaire de 21 %. Elle a, en troisième lieu, modifié l'année de référence du produit de taxe de séjour et de taxe de séjour forfaitaire perçu par les communes et les EPCI à fiscalité propre. Ainsi, le calcul de la dotation de compensation repose désormais, pour cette taxe, sur l'année 2019 et non sur la moyenne 2017-2019, compte tenu de la hausse d'environ 30 % de la base de calcul de cette taxe sur cette période et d'environ 40 % de la recette. L'Assemblée nationale a également prévu qu'aucune commune ou EPCI, éligible à la dotation créée par le présent article, ne puisse toucher une dotation de compensation des pertes de recettes inférieure à 1 000 euros. Enfin, elle a adopté plusieurs amendements visant à faire bénéficier de cette dotation de compensation des entités exclues du champ initial. Elle a ainsi adopté un amendement qui prévoit la prise en charge par l'État des pertes liées au versement mobilité d'Île-de-France mobilités, avec un acompte de 425 millions d'euros, et deux amendements identiques visant à ce que les établissements publics locaux (syndicats intercommunaux, syndicats mixtes, PETR, etc.) qui perçoivent le montant de la taxe de séjour (au réel ou forfaitaire), du produit brut des jeux ou de la taxe sur les remontées mécaniques bénéficient du même mécanisme de soutien que les syndicats de transport pour le versement mobilité. La commission souscrit aux compléments apportés au texte initial par l'Assemblée nationale, qui visent à assurer une compensation plus complète des pertes de recettes des collectivités et à s'assurer de l'égalité de celles-ci face au mécanisme de compensation, quel que soit leur statut. Elle souhaite toutefois compléter encore, par trois amendements, le dispositif proposé en améliorant la compensation prévue pour Ile-de-France Mobilités, avec : - pour le calcul des pertes de versement mobilité, la substitution à la moyenne 2017-2019 d'un produit de référence qui y ajoute l'effet taux constaté en 2019 ; - la majoration du montant de l'acompte de dotation prévu en 2020, de manière à ce qu'il soit plus conforme aux estimations de pertes de recettes réalisées ; - l'ajustement avant le 1 er mars 2021de la dotation de compensation versé à Ile-de-France Mobilités au titre de 2020. Ces dispositions sont complétées par la création d'avances remboursables destinées à compenser, partiellement et temporairement, les pertes de recettes tarifaires de cet établissement, à l'article 10 du présent projet de loi de finances rectificative. La commission vous propose d'adopter cet article ainsi modifié. |

I. LE DROIT EXISTANT : DES PERTES DE RECETTES QUI POURRAIENT S'ÉLEVER POUR LE BLOC COMMUNAL, EN 2020, À 2,5 MILLIARDS D'EUROS

A. DES RECETTES COMMUNALES ET INTERCOMMUNALES À L'ÉPREUVE DE LA CRISE SANITAIRE ET ÉCONOMIQUE ACTUELLE

Selon la mission conduite par Jean-René Cazeneuve, les pertes fiscales et tarifaires des collectivités territoriales s'élèveraient à 7,4 milliards d'euros en 2020 , soit 3 à 4 % de leurs recettes réelles de fonctionnement mais 20 % de leur épargne nette. Les DMTO diminueraient de 25 % et le versement mobilité de 20 %. La taxe de séjour serait encore plus affectée, avec une baisse de 40 %.

Certaines recettes fiscales devraient en revanche croître en 2020 : la taxe sur le foncier bâti qui, cette année encore, sera partagée entre les communes, les intercommunalités et les départements devrait progresser de 2,6 %, la taxe d'habitation de 2 %, la cotisation foncière des entreprises d'1,7 %, la cotisation sur la valeur ajoutée des entreprises de 3,9 % et les impositions forfaitaires sur les entreprises de réseaux de 2 %.

Les communes et leurs groupements pourraient ainsi connaître respectivement en 2020 une perte de ressources de 1,8 milliard d'euros et 720 millions d'euros, dont 1,5 milliard d'euros et 864 millions d'euros de perte de recettes fiscales. Le total des pertes du secteur communal s'élèverait ainsi à 2,5 milliards d'euros 150 ( * ) .

Ces évaluations reposent sur les hypothèses d'évolution suivantes pour l'année 2020 :

Hypothèses d'évolution des recettes fiscales du bloc communal retenues par la mission Cazeneuve pour l'année 2020

|

Taxe d'habitation (TH) |

2 % |

|

Taxe sur le foncier bâti (FB) |

2,6 % |

|

Taxe sur le foncier non bâti

|

1,4 % |

|

Cotisation foncière des entreprises (CFE) |

1,7 % |

|

Cotisation sur la valeur ajoutée des entreprises (CVAE) |

3,9 % |

|

Impositions forfaitaires des entreprises de réseaux (IFER) |

2 % |

|

Taxe sur les surfaces commerciales (TASCOM) |

2 % |

|

Taxe d'enlèvement des ordures ménagères (TEOM) |

1,5 % |

|

Taxe d'aménagement (TA) |

0 % |

|

Droits de mutation à titre onéreux (DMTO) (y compris Paris) |

- 25 % |

|

Versement mobilité |

- 20 % |

|

Taxe sur la consommation finale d'électricité (TCFE) |

- 7 % |

|

Taxe de séjour |

- 40 % |

|

Droits de place |

- 17 % |

|

Taxe sur les passagers |

- 20 % |

|

Impôt sur les cercles et maisons de jeux |

- 20 % |

|

Prélèvement sur les produits des jeux |

- 20 % |

|

Taxe sur les remontées mécaniques |

- 15 % |

|

Taxe locale sur la publicité extérieure |

- 20 % |

|

Octroi de mer |

- 15 % |

Source : mission gouvernementale sur l'impact du covid-19 sur les finances locales

Hypothèses d'évolution des autres

recettes du bloc communal

retenues par la mission Cazeneuve pour

l'année 2020

|

Ventes de récoltes et de produits forestiers |

- 8 % |

|

Stationnement et occupation du domaine public |

- 25 % |

|

Redevances des droits et services à caractère culturel |

- 25 % |

|

Redevances et droits des services à caractère social |

- 25 % |

|

Redevances et droits des services à caractère sportif et de loisir |

- 25 % |

|

Redevances et droits des services périscolaires et d'enseignement |

- 25 % |

|

Transports de voyageurs |

- 35 % |

|

Redevances versées par les fermiers ou concessionnaires |

- 9 % |

Source : mission gouvernementale sur l'impact du covid-19 sur les finances locales

1. Certaines recettes fiscales devraient encore progresser en 2020

a) La taxe d'habitation et les taxes foncières ne devraient pas être touchées par la crise actuelle

Les impositions directes locales devraient, d'après les évaluations réalisées par la mission menée par le député Jean-René Cazeneuve 151 ( * ) , augmenter en 2020.

La taxe d'habitation devrait progresser de 2 % et les taxes foncières de 2,6 %, conformément aux tendances observées les années précédentes. La valeur locative cadastrale sur laquelle elles sont assises n'est en effet pas touchée par la crise sanitaire et économique liée au Covid-19.

b) D'autres recettes devraient progresser en 2020 avant de diminuer à compter de 2021

La progression en 2020 est, pour certaines d'entre elles, liée à leurs modalités de liquidation et de recouvrement , la diminution de leurs produits étant attendue avec au moins une année de décalage, soit en 2021 ou 2022.

Impositions dont les produits ne devraient baisser qu'à compter de 2021 ou 2022

|

Impositions |

Assiette |

Taux |

Exigibilité et fait générateur |

|

Taxe sur les surfaces commerciales (TaSCom) |

Surface de vente des magasins de commerce de détail de plus de 400 m² au 31 décembre de l'année précédant l'année d'imposition |

Le taux applicable au cours d'une année N est fonction du chiffre d'affaires de la période de référence rapporté à l'assiette de la taxe |

Existence au 1 er janvier de l'année de l'établissement de commerce de détail imposable et dont les paramètres d'assiette et de tarif sont établis à partir des données de l'exploitation de N-1 (ou cessation définitive d'exploitation). |

|

CFE 152 ( * ) |

Valeur locative des seuls biens passibles d'une taxe foncière dont dispose l'entreprise au cours de la période de référence. Base minimum substituée à la base nette de cet établissement lorsque celle-ci est plus faible. Base minimum fixée par la collectivité dans le respect d'un barème en fonction du chiffre d'affaires. |

Taux votés par la commune et l'EPCI. |

Échelonnement sur 3 exercices : la clôture de l'exercice N-2 sert de base de déclaration de l'immobilier utilisé pour l'imposition à la CFE de l'année N; en N-1, déclaration d'une éventuelle modification d'immobilier intervenue depuis la clôture N-2; règlement en N de la CFE assise sur la période N-1. |

|

CVAE |

Valeur ajoutée |

Taux effectif d'imposition fixé à 1,5 % |

Pour une année N, les produits de CVAE à répartir en N+1 sont constitués des deux acomptes versés en année N et du solde de N-1 versé en mai de l'année N. |

|

Taxe d'aménagement |

Opérations soumises à autorisation d'urbanisme |

Taux fixé par la commune ou l'EPCI et le département |

Quand le montant de la taxe est inférieur à 1 500 euros, le titre de perception est émis dans le délai de 12 mois à compter de la date de la délivrance de l'autorisation. Quand le montant de la taxe est supérieur à 1 500 euros, elle est payée en 2 fractions égales dont les titres de perception sont émis 12 et 24 mois suivant la délivrance de l'autorisation . |

Source : commission des finances du Sénat

Pour d'autres, l'assiette d'imposition n'a pas été touchée par la crise sanitaire et économique actuelle et ne devrait pas l'être. C'est notamment le cas de la taxe d'habitation et des taxes foncières , assises sur la valeur locative cadastrale du bien. En effet, 76 % des recettes fiscales du bloc communal sont assises sur la valeur locative des locaux présents sur le territoire, qui n'est pas modifiée par la crise rencontrée.

2. Certaines recettes fiscales, qui ne représentent au niveau agrégé qu'une faible part des recettes réelles de fonctionnement, devraient diminuer de 7 % à 20 % en 2020

La mission gouvernementale sur l'impact du covid-19 sur les finances locales menée par le député Jean-René Cazeneuve a estimé qu'un certain nombre de taxes, représentant une part minoritaire des recettes réelles de fonctionnement des communes et EPCI, allaient diminuer de 7 % à 20 % en 2020.

Ces taxes - taxe sur la consommation finale d'électricité, taxe locale sur la publicité extérieure, taxe sur les remontées mécaniques ou encore taxe sur les passagers - représentent moins de 5 % des recettes fiscales de l'ensemble des communes 153 ( * ) . Elles peuvent toutefois, pour une collectivité donnée, représenter une part importante des recettes.

a) La taxe communale sur la consommation finale d'électricité

La taxe sur la consommation finale d'électricité 154 ( * ) est instituée au profit des communes ou, selon le cas, au profit des EPCI ou des départements qui leur sont substitués au titre de leur compétence d'autorité organisatrice de la distribution publique d'électricité.

En 2018, elle représentait 846 millions d'euros de recettes pour les communes et 39 millions d'euros pour les groupements à fiscalité propre, soit moins de 2 % de leurs recettes fiscales.

Son produit devrait baisser de 7 % en 2020 du fait de la baisse de consommation d'électricité observée durant la période de confinement, d'après les estimations de la mission menée par Jean-René Cazeneuve.

b) La taxe locale sur la publicité extérieure

Les communes peuvent, par délibération de leur conseil municipal, instaurer une taxe locale sur la publicité extérieure frappant les supports publicitaires dans les limites de leur territoire 155 ( * ) .

Un établissement de coopération intercommunale à fiscalité propre compétent en matière de voirie, de zone d'aménagement concerté ou de zone d'activités économiques d'intérêt communautaire peut décider d'instituer cette taxe, en lieu et place de tout ou partie de ses communes membres.

Cette taxe, qui a représenté moins de 200 millions d'euros de produit en 2018, devrait diminuer de 20 % en 2020 du fait de la contraction du marché publicitaire.

c) La taxe communale sur les entreprises exploitant des engins de remontées mécaniques

Les entreprises exploitant des engins de remontée mécanique peuvent être assujetties en zone de montagne à une taxe communale portant sur les recettes brutes provenant de la vente des titres de transport et dont le produit est versé au budget communal.

Le montant de la taxe est inclus dans le prix du titre de transport et perçu sur l'usager.

Représentant moins de 150 millions d'euros de produits par an, cette taxe devrait diminuer de 15 % en 2020 en raison de la fermeture des stations de tourisme en montagne durant une partie de la période hivernale. Elle représente toutefois la principale recette liée à l'exploitation des domaines skiables et peut constituer une ressource importante des communes de montagne.

d) La taxe sur les passagers du transport public maritime

La taxe sur les passagers est due par les entreprises de transport public maritime. Cette taxe est assise sur le nombre de passagers embarqués à destination d'un site naturel classé, d'un parc national, d'une réserve naturelle, d'un site du domaine relevant du Conservatoire de l'espace littoral et des rivages lacustres ou d'un port desservant exclusivement ou principalement un des espaces protégés mentionnés ci-dessus mais sans y être inclus.

La taxe est ajoutée au prix demandé aux passagers et perçue au profit de la personne publique qui assure la gestion de l'espace naturel protégé et est affectée à la préservation de celui-ci.

Son produit devrait diminuer de 20 % en 2020 en raison des mesures de confinement et de la baisse de la fréquentation touristique.

e) Le prélèvement sur les produits des jeux

Dans les communes qui réalisent des actions de promotion en faveur du tourisme, le conseil municipal peut instituer un prélèvement sur le produit brut des jeux dans les casinos.

Le taux maximum des prélèvements opérés par les communes sur le produit brut des jeux dans les casinos ne doit, en aucun cas, dépasser 15 %.

Les communes peuvent, par convention, reverser tout ou partie du prélèvement à un groupement de communes, à une métropole, à la métropole de Lyon ou au syndicat mixte dont elles sont membres lorsqu'il réalise des actions de promotion en faveur du tourisme.

La mission menée par Jean-René Cazeneuve a estimé que ce prélèvement diminuerait de 20 % en 2020 en raison de la fermeture des casinos, maisons de jeux et hippodromes pendant et après la période de confinement.

3. Quelques taxes mineures n'ont pas fait l'objet de projections d'évolution

D'autres taxes, qui représentent une très faible part des recettes réelles de fonctionnement des communes et des EPCI, n'ont pas fait l'objet d'une estimation d'évolution par la mission gouvernementale sur l'impact du covid-19 sur les finances locales.

Il s'agit de :

- la taxe de balayage 156 ( * ) , que les communes et EPCI peuvent instituer, lorsqu'elles assurent le balayage de la superficie des voies livrées à la circulation publique qui incombe aux propriétaires riverains. Le produit total de la taxe de balayage ne peut dépasser les dépenses occasionnées à la collectivité bénéficiaire par le balayage de la superficie des voies livrées à la circulation publique, telles que constatées dans le dernier compte administratif de la collectivité ;

- la contribution sur les eaux minérales que les communes sur le territoire desquelles sont situées des sources d'eaux minérales peuvent instituer, à leur profit. La contribution est due par l'exploitant de la source à raison des livraisons des eaux qu'il réalise, à titre gratuit ou onéreux. Elle est assise sur le volume des eaux. La commune fixe le tarif ou les tarifs marginaux, dans la limite de 0,58 euros par hectolitre.

4. D'autres recettes en revanche devraient baisser considérablement en 2020

Certaines ressources, représentant une part importante des recettes réelles de fonctionnement des communes et intercommunalités, devraient être particulièrement touchées par la crise et baisser d'au moins 20 %. Ce devrait être le cas de la taxe de séjour, du versement mobilité, des droits de mutation à titre onéreux (DMTO) et des recettes propres à l'outre-mer.

Montant de certaines recettes fiscales perçues en 2018

(en millions d'euros)

|

Communes |

Groupements à fiscalité propre |

|

|

Impôts et taxes de la section de fonctionnement |

41 334 |

32 180 |

|

Taxe de séjour |

232 |

193 |

|

DMTO |

2 715 |

367 |

|

Impôts et taxes Corse et Outre-mer |

972 |

10 |

Source : rapport 2019 de l'OFGL

a) La taxe de séjour et la taxe de séjour forfaitaire devraient diminuer de 40 %

Une taxe de séjour ou une taxe de séjour forfaitaire 157 ( * ) peut être instituée par délibération prise par le conseil municipal des communes touristiques, des stations classées de tourisme, des communes littorales, des communes de montagne, des communes qui réalisent des actions de promotion en faveur du tourisme ainsi que de celles qui réalisent des actions de protection et de gestion de leurs espaces naturels.

Les EPCI, quel que soit leur régime fiscal, peuvent instituer, à l'instar des communes, la taxe de séjour intercommunale par délibération de leur organe délibérant.

La taxe peut être recouvrée au réel - elle est alors appelée « taxe de séjour » - ou de manière forfaitaire - « taxe de séjour forfaitaire ». La taxe de séjour « au réel » est établie directement sur les personnes hébergées qui ne sont pas domiciliées dans la commune et qui n'y possèdent pas de résidence à raison de laquelle elles sont redevables de la taxe d'habitation. La taxe de séjour forfaitaire est recouvrée de manière forfaitaire auprès des logeurs. Son montant est calculé en fonction de la capacité d'accueil de l'hébergement et de sa période d'ouverture incluse dans la période de perception. La collectivité ou le groupement ne peut appliquer qu'un seul des deux régimes d'imposition à chaque nature d'hébergement à titre onéreux.

La mission gouvernementale sur l'impact du covid-19 sur les finances locales estime que les pertes de recettes au titre de la taxe de séjour (forfaitaire et au réel) pourraient s'élever à 40 % , soit une perte de 93 millions d'euros pour les communes et de 77 millions d'euros pour les groupements à fiscalité propre, si l'on se réfère au produit 2018.

b) Des pertes de versement mobilité estimées à 2 milliards d'euros

Le versement mobilité (VM) est une contribution locale des employeurs qui permet de financer les transports en commun . Il est perçu par l'Urssaf, qui le reverse ensuite aux collectivités territoriales en charge des transports (commune, établissement public de coopération intercommunale, département, région, syndicats), qui sont « autorités organisatrices de la mobilité » (AOM).

Tout employeur public et privé qui a au moins 11 salariés et dont l'établissement est situé dans un périmètre de transport urbain - en région parisienne ou dans le périmètre d'une AOM - y est assujetti, à l'exception des fondations et associations reconnues d'utilité publique à but non lucratif et à caractère social, des représentants d'États étrangers et de certains organismes internationaux.

Le taux de la contribution est fixé par la commune ou le groupement de communes.

La contribution est calculée sur la base des revenus d'activité tels qu'ils sont pris en compte pour la détermination de l'assiette des cotisations d'assurance maladie mises à la charge des employeurs et affectées au financement des régimes de base de l'assurance maladie. Le versement est recouvré dans les mêmes conditions et sous les mêmes garanties que ces cotisations.

Or, dans un contexte de développement de l'activité partielle, l'assiette de cette ressource diminue . Le décret n° 2020-325 du 25 mars 2020 relatif à l'activité partielle a en effet permis aux entreprises qui en ont fait la demande à compter du 1 er mars 2020 d'indemniser leurs salariés placés en activité partielle à hauteur de 70 % de la rémunération brute (soit 84 % de la rémunération nette) 158 ( * ) , et de bénéficier d'une allocation de l'État permettant de couvrir les indemnités afférentes aux salaires allant jusqu'à 4,5 SMIC. Le régime d'activité partielle a ensuite évolué avec la loi du 17 juin 2020 relative à diverses dispositions liées à la crise sanitaire et évoluera encore dans les prochains mois, comme cela a été annoncé lors du sommet social du 24 juin 2020 pour permettre aux entreprises de continuer à en bénéficier dans des conditions renouvelées. Les indemnités versées par les entreprises à leurs salariés au titre de l'activité partielle sont exonérées de cotisations sociales et sortent, à ce titre, de l'assiette du versement mobilité .

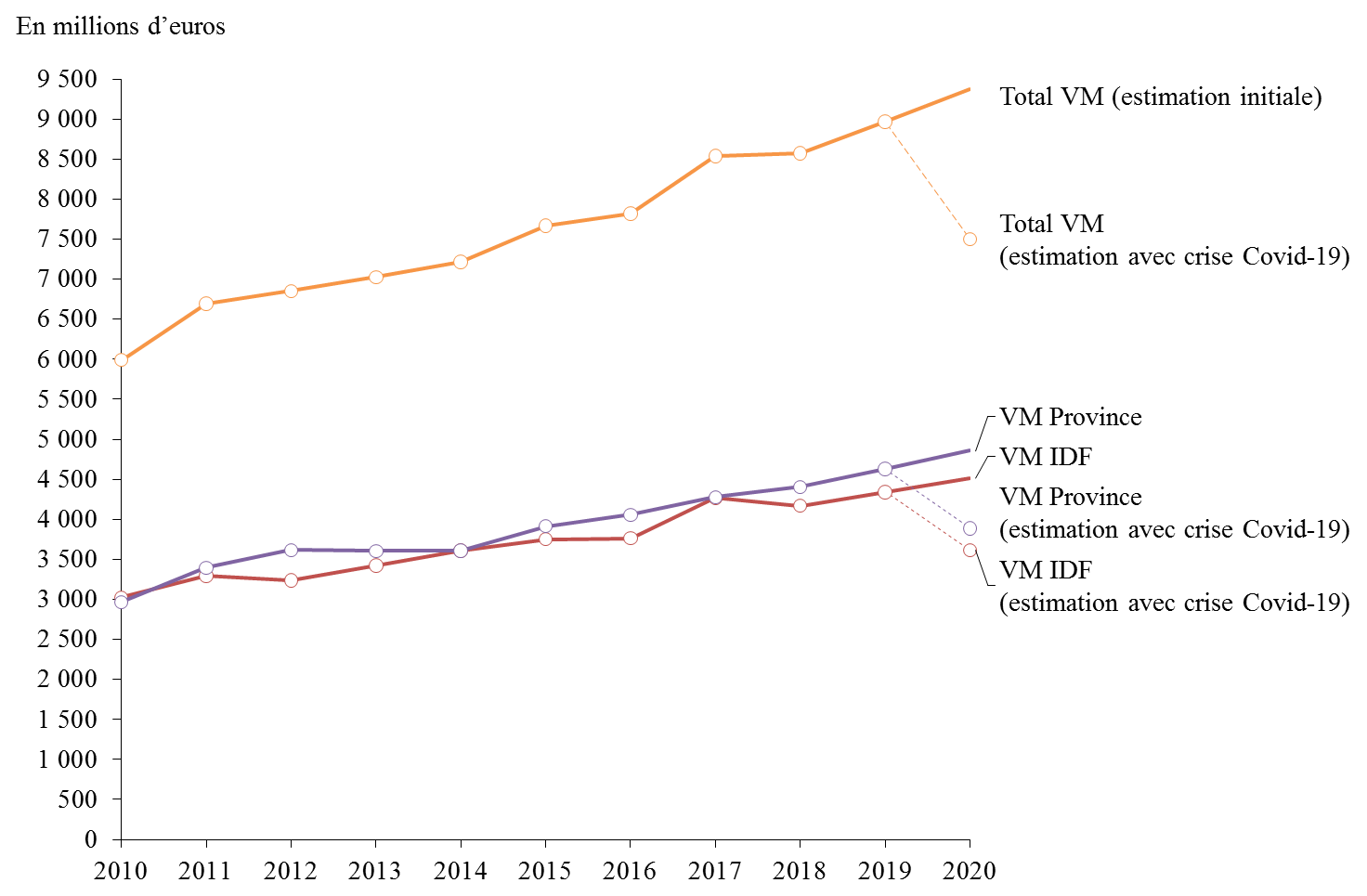

En 2018, le versement mobilité représentait plus de 8 milliards d'euros , répartis pour moitié en faveur de l'opérateur « Île-de-France mobilités » et pour moitié en faveur des autres AOM.

Évolution du versement mobilité

(en millions d'euros)

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

|

VM IDF |

3 025 |

3 296 |

3 235 |

3 424 |

3 610 |

3 753 |

3 765 |

4 265 |

4 170 |

|

VM Province |

2 966 |

3 396 |

3 616 |

3 603 |

3 608 |

3 915 |

4 057 |

4 276 |

4 404 |

|

TOTAL |

5 991 |

6 692 |

6 851 |

7 027 |

7 218 |

7 668 |

7 822 |

8 541 |

8 574 |

Source : DGCL

La commission des finances avait estimé, à la mi-avril, les pertes de versement mobilité à 1,4 milliard d'euros dans un scénario médian et à 1,9 milliard d'euros dans un scénario pessimiste 159 ( * ) .

Estimation de l'évolution du versement

mobilité en 2020

avec une baisse de 20 % des recettes (soit 1,9

milliard d'euros)

Source : commission des finances d'après les données de la DGCL

Les dernières estimations du Groupement des autorités responsables de transport (GART) et de l'Union des transports publics et ferroviaires (UTP) chiffrent les pertes de versement mobilité à 2 milliards d'euros . S'ajouteraient à ces pertes fiscales des pertes de recettes commerciales du même montant, soit une perte totale de ressources de 4 milliards d'euros en 2020 pour les AOM .

Parmi elles, 2,6 milliards d'euros concerneraient Ile-de-France Mobilités . Sur un budget annuel de fonctionnement de plus de 10 milliards d'euros, Ile-de-France Mobilités anticipe en effet une baisse de 20 % à 26 % de son budget, soit des pertes annuelles de 0,6 à 1 milliard d'euros de versement mobilité et de 1,2 à 1,6 milliard d'euros de recettes provenant des usagers.

Pour les autres AOM, la part du versement mobilité dans les recettes totales est encore plus importante . S'il représentait en moyenne 30 % des recettes réelles de fonctionnement en 2018 au sein des 8 établissements publics de coopération intercommunale percevant le plus de versement mobilité (à l'exception d'Ile de France Mobilités et du syndicat mixte de la région lyonnaise), il en représente 50 % en moyenne dans les AOM de plus petite taille.

Part du versement mobilité dans les recettes de fonctionnement des huit EPCI qui en percevaient le plus en 2018 160 ( * )

|

Part du VM dans les recettes réelles de fonctionnement |

|

|

MARSEILLE |

41% |

|

LILLE |

31% |

|

TOULOUSE |

40% |

|

BORDEAUX |

25% |

|

NANTES |

25% |

|

MONTPELLIER |

20% |

|

STRASBOURG |

17% |

|

RENNES |

41% |

Source : commission des finances d'après les données du GART et les comptes administratifs 2018

La diminution du versement mobilité, conjuguée à celle des recettes commerciales, en raison de la crise sanitaire et économique actuelle, pourrait se traduire par une impossibilité pour les AOM , au cours du second semestre 2020, d'honorer leurs contributions auprès des opérateurs et, par conséquent, par une diminution de l'offre de transport.

c) Les DMTO perçus par les communes diminueraient de 25 %

Une taxe additionnelle aux droits d'enregistrement ou à la taxe de publicité foncière exigibles sur les mutations à titre onéreux est perçue au profit des communes de plus de 5 000 habitants , ainsi que de celles d'une population inférieure classées comme stations de tourisme. Cette taxe, dont la perception est confiée au service des impôts, est fixée à 1,20 %.

Elle représentait 2,7 milliards d'euros pour les communes en 2018. Sa diminution telle qu'estimée par la mission menée par M. Jean-René Cazeneuve pourrait donc s'élever à 675 millions d'euros.

d) Les recettes propres aux communes d'outre-mer : la dotation globale garantie et la taxe spéciale de consommation 161 ( * )

Le produit de l'octroi de mer fait l'objet, après un prélèvement pour frais d'assiette et de recouvrement égal à 1,5 %, d'une « dotation globale garantie » versée aux communes 162 ( * ) . Cette dotation est perçue par les services de l'État suivant un taux fixé par la région au profit des communes. Le montant de la dotation globale garantie est égal au montant d'octroi de mer de l'année précédente majoré d'un indice représentant la somme du taux d'évolution annuel moyen du prix de la consommation hors tabac des ménages et du taux d'évolution du PIB en volume.

Par ailleurs, dans les Départements d'Outre-mer (DOM), la taxe spéciale de consommation (TSC) s'applique en lieu et place de la taxe intérieure de consommation sur les produits énergétiques (TICPE).

La mission gouvernementale d'évaluation des effets de la crise du covid-19 a estimé que ces recettes pourraient diminuer de 15 % en 2020.

B. DES RECETTES DOMANIALES TOUCHÉES PAR LES MESURES DE CONFINEMENT

Les communes et les EPCI perçoivent diverses recettes d'utilisation du domaine , regroupées au sein du compte 703 de la M14.

Dans le cadre de l'organisation de leurs foires, halles et marchés, les communes perçoivent spécifiquement des droits de place au titre de l'occupation du domaine public communal .

Les mesures de confinement prises par le Gouvernement ont conduit à restreindre l'occupation du domaine public et ont donc entraîné une diminution de ces recettes, évaluée à 25 %.

II. LE DISPOSITIF PROPOSÉ : LA CRÉATION D'UN PRÉLÈVEMENT SUR RECETTES POUR ACCOMPAGNER FINANCIÈREMENT LES COMMUNES ET LES EPCI À FISCALITÉ PROPRE EN 2020

Le I du présent article institue, par prélèvement sur les recettes de l'État, une dotation aux communes et aux EPCI à fiscalité propre confrontés en 2020 à des pertes de certaines recettes fiscales et de produits d'utilisation du domaine liées aux conséquences économiques de l'épidémie de covid-19.

A. UNE DOTATION AUX COMMUNES VISANT À COMPENSER LES PERTES DE CERTAINES RECETTES FISCALES ET DOMANIALES

Le II précise les modalités de calcul de cette dotation pour les communes .

Il prévoit qu'elle soit égale à la différence, si elle est positive, entre la moyenne des produits perçus entre 2017 et 2019 et la somme des produits perçus en 2020.

Il liste, dans le A , les impositions, redevances et recettes concernées par ce calcul :

- la taxe communale sur la consommation finale d'électricité ;

- la taxe locale sur la publicité extérieure ;

- la taxe de séjour et la taxe de séjour forfaitaire ;

- la taxe communale sur les entreprises exploitant des engins de remontées mécaniques ;

- les produits bruts des jeux ;

- le versement mobilité ;

- la taxe de balayage ;

- les impositions prévues au I et au 1° du II de l'article 1379 du code général des impôts (TFPB, TFPNB, TH, CFE, CVAE, redevance des mines, IFER, imposition forfaitaire sur les pylônes, taxe additionnelle à la TFPNB, TEOM) ;

- la taxe additionnelle aux droits d'enregistrement ou la taxe de publicité foncière ;

- la contribution sur les eaux minérales ;

- la taxe sur les surfaces commerciales (TASCOM) ;

- les droits de place perçus dans les halles, foires et marchés ;

- la dotation globale garantie ;

- la taxe spéciale de consommation sur les produits énergétiques ;

- la taxe sur les passagers ;

- les redevances et recettes d'utilisation du domaine (au sens du compte 703 de la M14 applicable au 1 er janvier 2019 au budget principal et aux budgets annexes administratifs, y compris les droits de stationnement).

Le 1 du B du II précise que sont exclues du champ des recettes servant au calcul de la dotation les pertes de recettes qui résultent d'une mesure d'exonération, d'abattement ou de dégrèvement ou d'une baisse de taux, au titre de l'année 2020, mises en oeuvre sur délibération de la commune concernée. Les hausses de taux (ou de tarifs) décidées pour 2020 par les communes sont en revanche prises en compte.

Le 2 du B du II renvoie à un décret la définition des modalités de traitement des pertes de recettes résultant d'une baisse des tarifs des redevances et recettes d'utilisation du domaine mise en oeuvre sur délibération de la commune.

B. UNE DOTATION AUX INTERCOMMUNALITÉS CALQUÉE SUR LE MÊME MODÈLE QUE LA DOTATION AUX COMMUNES

Le III précise les modalités de calcul de cette dotation pour les établissements publics de coopération intercommunale .

Il prévoit qu'elle soit égale à la différence, si elle est positive, entre la moyenne des produits perçus entre 2017 et 2019 et la somme des produits perçus en 2020.

Il liste, dans le A , les impositions, redevances et recettes concernées par ce calcul :

- la taxe communale sur la consommation finale d'électricité ;

- la taxe locale sur la publicité extérieure ;

- le versement mobilité ;

- la taxe de séjour et la taxe de séjour forfaitaire ;

- la taxe communale sur les entreprises exploitant des engins de remontées mécaniques ;

- les produits bruts des jeux ;

- les impositions prévues à l'article 1379-0 bis du code général des impôts (TFPB, TFPNB, TH, CFE, CVAE, IFER, taxe additionnelle à la TFPNB) ;

- la taxe sur les surfaces commerciales (TASCOM) ;

- la taxe spéciale de consommation sur les produits énergétiques ;

- les redevances et recettes d'utilisation du domaine (au sens du compte 703 de la M14 applicable au 1 er janvier 2019 au budget principal et aux budgets annexes administratifs, y compris les droits de stationnement).

Le 1 du B du III précise que sont exclues du champ des recettes servant au calcul de la dotation les pertes de recettes qui résultent d'une mesure d'exonération, d'abattement ou de dégrèvement ou d'une baisse de taux, au titre de l'année 2020, mises en oeuvre sur délibération de l'EPCI à fiscalité propre concerné. Les hausses de taux (ou de tarifs) décidées pour 2020 par les EPCI sont en revanche prises en compte.

Le 2 du B du III renvoie à un décret la définition des modalités de traitement des pertes de recettes résultant d'une baisse des tarifs des redevances et recettes d'utilisation du domaine mise en oeuvre sur délibération de l'EPCI à fiscalité propre.

C. UNE DOTATION VERSÉE EN 2020 ET AJUSTÉE EN 2021

Le IV du présent article prévoit que le montant de la dotation aux communes et aux EPCI à fiscalité propre est notifié par arrêté et qu'il est constaté par les bénéficiaires aux recettes de leur compte administratif 2020. Cette dotation sera donc bien enregistrée comme une recette de l'exercice 2020.

Le V prévoit que la dotation fait l'objet d'un acompte versé en 2020 , sur le fondement d'une estimation des pertes de recettes citées au II et III , puis d'un ajustement en 2021 , calculé à partir des pertes réelles subies en 2020. Si l'acompte est supérieur à la dotation définitive, la collectivité concernée doit reverser cet excédent.

Le décret d'application précisera les modalités précises de calcul de la perte de recettes (mouvements de périmètres, retraitements nécessaires, etc.) et de son estimation temporaire. Le calcul sera réalisé par les services de l'État (direction générale des finances publiques et direction générale des collectivités locales).

D. UNE DOTATION AUX SYNDICATS MIXTES DE TRANSPORTS CALQUÉE SUR LE MODÈLE DE CELLE DESTINÉE AUX COMMUNES ET EPCI

Le VI du présent article prévoit que les groupements de collectivités territoriales qui exercent les compétences d'AOM et qui ont perçu en 2019 et en 2020 un produit de versement mobilité sont éligibles à la dotation prévue au I . 40 syndicats mixtes de transports seraient concernés.

Le calcul de la dotation repose sur la différence, si elle est positive, entre le produit moyen de versement mobilité perçu entre 2017 et 2019 et le produit de ce même versement perçu en 2020.

Les groupements peuvent solliciter le versement en 2020 d'un acompte sur le montant de la dotation. Le versement d'un acompte n'est donc pas automatique, contrairement aux dispositions prévues pour les communes et les EPCI à fiscalité propre . En cas de versement d'un acompte, un ajustement a lieu en 2021, de la même manière que pour les communes et EPCI à fiscalité propre.

Le VII précise que les dispositions du présent article ne sont pas applicables à Ile-de-France Mobilités.

Enfin, le VIII prévoit que les modalités d'application du présent article sont prises par décret, notamment pour prendre en compte les modifications de périmètre des syndicats mixtes de transports et pour préciser dans quelles conditions ils peuvent solliciter un acompte sur leur dotation.

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE

À l'initiative de notre collègue Laurent Saint-Martin , rapporteur général du budget, avec l'avis favorable du Gouvernement, l'Assemblée nationale a adopté un amendement qui introduit l'impôt sur les maisons de jeux dans le calcul de la dotation de compensation des pertes de recettes fiscales des communes. Le prélèvement sur les produits bruts des jeux perçu par les communes sur le territoire desquelles est implanté un casino figurait déjà dans le texte initial.

À l'initiative du Gouvernement, l'Assemblée nationale a par ailleurs adopté un amendement ajoutant à la liste des recettes incluses dans le calcul de la dotation de compensation la part communale du fonds régional pour le développement et l'emploi qui constitue, avec la dotation globale garantie, le produit global d'octroi de mer collecté et versé aux communes.

L'Assemblée nationale a également, à l'initiative de Jean-René Cazeneuve et Marie-Christine Verdier-Jouclas, adopté un amendement, tel que sous-amendé par Stella Dupont et Nadia Hai , avec l'avis favorable du Gouvernement et de la commission des finances, visant à permettre une forfaitisation des pertes liées aux redevances et recettes d'utilisation du domaine public sur la base de 11 semaines de fermeture des services publics (entre le 16 mars et le 2 juin), soit 21 % de l'année civile. Le produit des redevances et recettes d'utilisation du domaine public pris en compte dans le calcul de la dotation s'entend donc comme le produit perçu en 2019 auquel est appliqué un abattement forfaitaire de 21 %. Ce mode de calcul s'applique tant à la dotation en faveur des communes qu'à celle en faveur des EPCI.

L'Assemblée nationale a adopté trois amendements identiques 163 ( * ) , dont un amendement à l'initiative de notre collègue Laurent Saint-Martin, rapporteur général du budget , avec un avis de sagesse du Gouvernement, visant à modifier l'année de référence du produit de taxe de séjour et de taxe de séjour forfaitaire perçu par les communes et les EPCI à fiscalité propre. Ainsi, le calcul de la dotation de compensation repose désormais, pour cette taxe, sur l'année 2019 et non sur la moyenne 2017-2019, compte tenu de la hausse d'environ 30 % de la base de calcul de cette taxe sur cette période et d'environ 40 % de la recette.

L'Assemblée nationale a adopté deux amendements identiques, dont un amendement de notre collègue Laurent Saint-Martin, rapporteur général du budget, tel que sous-amendé par le Gouvernement, visant à ce qu'aucune commune ou EPCI, éligible à la dotation créée par le présent article, ne puisse toucher une dotation de compensation des pertes de recettes inférieure à 1 000 euros.

À l'initiative de notre collègue Laurent Saint-Martin , rapporteur général du budget, avec l'avis favorable du Gouvernement, l'Assemblée nationale a adopté un amendement visant à corriger deux erreurs de référence qui conduisaient à inclure doublement la taxe sur la consommation finale d'électricité et la taxe de séjour ou la taxe de séjour forfaitaire dans le calcul de la dotation créée par le présent article et qui y incluait également la taxe pour la gestion des milieux aquatiques et la prévention des inondations (GEMAPI).

À l'initiative de notre collègue Laurent Saint-Martin , rapporteur général du budget, avec l'avis favorable du Gouvernement, l'Assemblée nationale a également adopté un amendement qui prévoit la prise en charge par l'État des pertes liées au versement mobilité d'Île-de-France mobilités, avec un acompte de 425 millions d'euros.

L'Assemblée nationale a adopté deux amendements identiques, dont l'un à l'initiative de notre collègue Laurent Saint-Martin, avec l'avis favorable du Gouvernement, visant à ce que les établissements publics locaux (syndicats intercommunaux, syndicats mixtes, PETR, etc.) qui perçoivent le montant de la taxe de séjour (au réel ou forfaitaire), du produit brut des jeux ou de la taxe sur les remontées mécaniques bénéficient du même mécanisme de soutien que les syndicats de transport pour le versement mobilité. L'Assemblée nationale a également adopté le sous-amendement présenté par M. Jean-Noël Barrot et plusieurs de ses collègues, avec l'avis favorable du Gouvernement, visant à ce que le montant de la compensation pour la taxe de séjour et la taxe de séjour forfaitaire soit calculé à partir du montant perçu en 2019 et non de la moyenne 2017-2019, conformément aux amendements adoptés sur la dotation de compensation des communes et des EPCI.

IV. LA POSITION DE LA COMMISSION DES FINANCES : UN ACCOMPAGNEMENT FINANCIER BIENVENU, QUI MÉRITE TOUTEFOIS D'ÊTRE COMPLÉTÉ

A. UNE DOTATION DONT LE COÛT EST ESTIMÉ ENTRE 500 ET 750 MILLIONS D'EUROS

Le coût de la dotation instituée par le présent article fait l'objet d'une hypothèse basse et d'une hypothèse haute d'estimation par les services du ministère de l'action et des comptes publics et par la mission menée par M. Jean-René Cazeneuve. La différence entre ces deux estimations provient essentiellement des variations estimées sur certaines recettes : le versement transport, les impôts ménages et la taxe de séjour.

Selon les premières estimations provisoires en fonction de l'hypothèse basse, la compensation versée pour les communes (hors outre-mer) s'élèverait à 200 millions d'euros, celle versée aux communes d'outre-mer représenterait 120 millions d'euros, celle versée aux EPCI à fiscalité propre représenterait environ 80 millions d'euros et celle versée aux syndicats de transport (hors Ile-de-France Mobilités) s'élèverait à 45 millions d'euros. Le coût de cette dotation représenterait donc un peu moins de 500 millions d'euros. Les premières estimations fournies par voie de presse l'estimaient plutôt autour de 750 millions d'euros.

Ces données sont susceptibles de variation à la baisse pour les communes si la fiscalité des ménages augmentait plus vite que prévu dans les simulations et à la hausse pour les EPCI à fiscalité propre si les baisses de versement mobilité étaient plus élevées que prévues.

Concernant les syndicats mixtes de transport , 30 (sur 40) d'entre eux bénéficieraient de la dotation de compensation si le versement mobilité baissait de 7,5 % et tous y auraient le droit si le versement mobilité baissait de 20 %. La perte de recettes pour ces syndicats représenterait, dans la première hypothèse, 100 millions d'euros environ et 330 millions d'euros dans la seconde hypothèse. La compensation pourrait donc varier entre 45 millions d'euros et 245 millions d'euros.

B. UNE DOTATION GLOBALE QUI NE COMPENSERA QUE LES COLLECTIVITÉS CONNAISSANT LES PERTES LES PLUS IMPORTANTES

Le dispositif prévu, en fixant le montant de la dotation à partir de la différence entre la somme globale des produits perçus entre 2017 et 2019 et la somme des mêmes produits en 2020, raisonne de manière globale . Il ne s'agit pas de compenser, impôt par impôt, les pertes de recettes mais de couvrir la perte de recettes de fonctionnement de la collectivité constatée en 2020, incluant des évolutions à la hausse et à la baisse des différentes ressources.

La référence à la moyenne 2017-2019 ne permet donc pas de compenser intégralement cette perte , mais lisse les fluctuations annuelles des différentes recettes.

C. UNE COMPENSATION QUI N'INCLUT PAS L'ENSEMBLE DES RECETTES DES COMMUNES ET DES INTERCOMMUNALITÉS QUI DIMINUERONT EN 2020 EN RAISON DE LA CRISE ACTUELLE

1. Les recettes tarifaires des AOM ne sont pas incluses dans le dispositif de compensation

Les recettes tarifaires des autorités organisatrices de la mobilité, qui représentent environ 2 milliards d'euros par an 164 ( * ) , comme le versement mobilité, ne sont pas incluses dans le dispositif de compensation. Alors que la fréquentation des transports publics mettra sans doute de nombreux mois à retrouver son niveau antérieur, la diminution des recettes tarifaires des AOM posera de véritables difficultés à moyen terme . L'inclusion de ces recettes dans le calcul de la dotation de compensation créée par le présent article pourrait toutefois être prématurée , compte tenu de l'absence de recul existant sur la reprise du trafic. La compensation des pertes de versement mobilité constitue une première étape , dont le bilan devra être fait, au regard de la situation financière des AOM en fin d'année. En fonction des enseignements qui en seront tirés, la compensation de la perte des recettes tarifaires des AOM pourra être abordée à l'occasion de l'examen du projet de loi de finances pour 2021.

2. Les produits des ventes et les produits des services ne figurent pas dans le dispositif proposé

Un certain nombre de recettes, dont la mission Cazeneuve a pourtant estimé qu'elles diminueraient en 2020, ne sont pas incluses dans le dispositif de compensation prévu :

- les ventes de récoltes et de produits forestiers (compte 702 en M14) dont la baisse est évaluée à 8 % ;

- les produits des services (compte 706 en M14) dont la baisse est estimée à 25 %. En leur sein, ce sont en particulier les redevances et droits des services à caractère culturel, sportif, de loisir, social et les redevances et droits des services périscolaires et d'enseignement qui ont chuté, en raison des mesures de confinement ;

- les redevances versées par les fermiers et concessionnaires (compte 757 en M14) dont la diminution est estimée à 9 %.

Leur inclusion conduirait toutefois à établir des différences entre les collectivités gérant ces services en régie , qui enregistrent ces recettes dans leurs comptes, et les collectivités les exerçant par le biais de délégations de service public , qui n'enregistrent pas ces recettes mais versent une participation au délégataire.

Il conviendra de faire le bilan de ces pertes de recettes en 2020 et de prévoir, le cas échéant, un mécanisme de compensation pour les collectivités dont ces ressources représentent une part substantielle des recettes réelles de fonctionnement.

3. Certaines impositions sont également absentes du dispositif

Plusieurs recettes fiscales communales et intercommunales ne sont pas prises en compte dans le calcul de la dotation proposée. Parmi elles figurent la taxe pour la GEMAPI, la taxe sur les convois, les inhumations et les crémations, la taxe sur la cession à titre onéreux de terrains devenus constructibles, la taxe sur les friches commerciales, la taxe d'aménagement, le versement pour sous-densité, le prélèvement sur les paris hippiques, le prélèvement sur les jeux de cercle en ligne, l'impôt sur les cercles et maisons de jeux ou encore la fraction de taxe due par les entreprises de transport public aérien et maritime dans les régions d'outre-mer.

La taxe additionnelle aux droits d'enregistrement ou à la taxe de publicité foncière 165 ( * ) exigible sur les mutations à titre onéreux, qui est perçue par les communes d'une population inférieure à 5 000 habitants autres que les communes classées comme stations de tourisme, par le biais d'un fonds de péréquation départemental, n'est pas non plus incluse dans le calcul de la dotation de compensation. En effet, les conséquences de la crise sur la répartition de cette taxe ne seront perceptibles qu'en 2021, compte tenu de son mécanisme de perception.

D. L'EXAMEN DU TEXTE À L'ASSEMBLÉE NATIONALE A PERMIS D'INCLURE ILE-DE-FRANCE MOBILITÉS DANS LE DISPOSITIF DE COMPENSATION, MAIS CE DERNIER DEMEURE TOUTEFOIS INSUFFISANT

L'établissement public administratif Ile-de-France Mobilités était explicitement exclu du champ de la compensation par le VII du présent article dans sa version initiale. L'Assemblée nationale a toutefois adopté, à l'initiative de Laurent Saint-Martin, un amendement qui prévoit la prise en charge par l'État des pertes liées au versement mobilité d'Île-de-France mobilités, avec un acompte de 425 millions d'euros.

Si l'inclusion, en cours d'examen, d'Ile-de-France Mobilités dans le champ couvert par le présent article constitue une satisfaction, en ce qu'elle rétablit une forme d'égalité de traitement entre les autres AOM et Ile-de-France Mobilités, le rapporteur général souhaite toutefois vous proposer de modifier les paramètres de cette compensation.

Par un amendement FINC.22 (n°393), il vous propose de substituer à la référence au montant moyen de versement mobilité perçu entre 2017 et 2019 un montant de référence tenant compte des hausses de taux intervenues entre 2017 et 2019. Le versement mobilité perçu par Ile-de-France Mobilités est en effet dynamique (+3,2 % en moyenne par an entre 2017 et 2019) et des hausses de taux sont intervenues chaque année depuis 2017 pour financer le pass navigo unique. Alors que la référence à la moyenne 2017-2019 plutôt qu'au montant perçu en 2019 ferait perdre à cet établissement 224 millions d'euros, l'ajout de l'effet taux intervenu entre 2017 et 2019 permet d'augmenter le montant de la compensation d'environ 100 millions d'euros.

Par un amendement FINC.20 (n°391), il vous propose également de majorer le montant de l'acompte qui sera versé en 2020 à Ile-de-France Mobilité, pour le rendre conforme aux estimations de pertes de recettes réalisées, à savoir 920 millions d'euros.

En outre, par un amendement FINC.21 (n°392), le rapporteur général vous propose de fixer au 1 er mars 2021 la date limite de versement du solde de la dotation de compensation, qui pourrait sinon intervenir jusqu'au 31 décembre 2021.

Par ailleurs, en complément des mesures proposées au présent article et afin de compenser temporairement une partie des pertes de recettes tarifaires de cet établissement, un amendement de crédits a également été adopté à l'article 10, en proposant un mécanisme d'avances remboursables. 800 millions d'euros d'avances remboursables seraient ainsi consenties à Ile-de-France Mobilités en 2020 166 ( * ) .

Décision de la commission : la commission des finances vous propose d'adopter cet article ainsi modifié.

ARTICLE 6

Compensation des pertes fiscales des régions

d'outre-mer

|

. Le présent article vise à créer un prélèvement sur recettes pour accompagner financièrement les régions de Guadeloupe et de La Réunion, les collectivités territoriales de Guyane et de Martinique et le Département de Mayotte en 2020. Ces collectivités pourraient en effet connaître en 2020 une perte de ressources fiscales de l'ordre de 68 millions d'euros. La dotation de compensation créée par le présent article est calquée sur celle qui est proposée par l'article 5 du présent projet de loi de finances rectificative pour le bloc communal. Elle est calculée, pour l'ensemble des impositions citées (octroi de mer régional et taxe spéciale de consommation), à partir de la différence entre les recettes perçues en 2020 et le montant moyen de celles-ci perçu entre 2017 et 2019. Un acompte de cette dotation sera versé en 2020 et un ajustement de celle-ci aura lieu au premier semestre 2021 à partir des montants définitifs de recettes perçues en 2020. La commission partage l'objectif de cet article, qui prend en compte la singularité fiscale des régions ultramarines. Les articles additionnels, adoptés à l'Assemblée nationale pour compenser les pertes de recettes fiscales des collectivités d'outre-mer et de la Collectivité de Corse, complètent utilement l'édifice de compensation des pertes de recettes fiscales des collectivités. La commission vous propose d'adopter cet article sans modification. |

I. LE DROIT EXISTANT : UNE PERTE DE RESSOURCES FISCALES POUR LES RÉGIONS D'OUTRE-MER QUI POURRAIT S'ÉLEVER À 68 MILLIONS D'EUROS EN 2020

A. UNE FISCALITÉ INDIRECTE PRÉPONDÉRANTE EN OUTRE-MER, ÉTROITEMENT LIÉE À L'ACTIVITÉ ÉCONOMIQUE

1. L'octroi de mer régional et la taxe spéciale de consommation représentent une part importante des recettes de fonctionnement des régions d'outre-mer

Les régions de Guadeloupe et de La Réunion, les collectivités territoriales uniques (CTU) de Guyane et de Martinique et le département de Mayotte disposent de recettes relevant du droit commun et de recettes fiscales spécifiques : l'octroi de mer, la taxe spéciale de consommation sur les carburants et les taxes sur les tabacs et les rhums.

Les recettes fiscales de ces collectivités représentent une part bien plus importante, dans leurs budgets, que pour les régions de métropole. Ainsi, en 2018, les recettes fiscales des conseils régionaux de Guadeloupe et de La Réunion représentaient respectivement 511 et 504 euros par habitant, contre une moyenne en métropole de 337 euros par habitant 167 ( * ) .

En leur sein, l'octroi de mer occupe une place prépondérante .

Part de l'octroi de mer dans les recettes fiscales en 2018, par collectivité

(en pourcentage)

|

Communes |

Départements |

Régions |

CTU |

|

|

Guadeloupe |

43,5 % |

40 % |

||

|

Martinique |

47,1 % |

11,8 % |

||

|

Guyane |

45,7 % |

12,5 % |

||

|

La Réunion |

36,1 % |

23,4 % |

||

|

Mayotte |

76,5 % |

22,9 % |

Source : rapport de l'OFGL 2019

L'octroi de mer représentait, dans les régions et CTU d'outre-mer ainsi que dans le département de Mayotte entre 7 % et 27 % des recettes réelles de fonctionnement en 2018.

La taxe sur les carburants représentait quant à elle entre 9 % et 21 % des recettes réelles de fonctionnement.

Au total, ces deux recettes fiscales représentaient donc entre 16 % et 48 % des recettes réelles de fonctionnement de ces collectivités .

Part de l'octroi de mer et de la taxe sur les

carburants

dans les recettes réelles de fonctionnement

(en pourcentage)

|

Département de Mayotte |

Région de La Réunion |

Région de Guadeloupe |

CTU de Guyane |

CTU de Martinique |

|

|

Recettes fiscales |

19% |

61% |

60% |

41% |

50% |

|

dont octroi de mer |

7% |

18% |

27% |

9% |

9% |

|

dont taxe sur les carburants |

9% |

21% |

17% |

15% |

10% |

Source : commission des finances du Sénat d'après des données de la DGCL et de la DGOM

2. Ces impositions dépendent largement de la conjoncture économique

a) L'octroi de mer régional

L'octroi de mer régional peut être institué par les conseils régionaux, les collectivités territoriales uniques et le conseil départemental de Mayotte. Il a la même assiette que l'octroi de mer, constituée, pour les importations de biens (« octroi de mer externe), par la valeur en douane au sens de la réglementation communautaire, et pour les livraisons de biens produits localement (« octroi de mer interne »), par le prix hors taxe sur la valeur ajoutée et hors accises .

Il est exigible , pour les importations de biens, l ors de l'entrée dans l'une des cinq régions ultramarines - ou lors de la mise à la consommation lorsque les biens sont placés, lors de cette entrée, sous un régime suspensif douanier ou fiscal - ou, pour les livraisons de biens, au moment de la livraison.

Les taux de base de l'octroi de mer régional ne peuvent excéder 2,5 % en Guadeloupe, en Martinique, à Mayotte et à La Réunion, et 5 % en Guyane. Un taux supplémentaire ne pouvant excéder 2,5 % peut être décidé après la signature d'un plan de convergence 168 ( * ) .

Le produit d'octroi de mer régional a progressé de 20 % entre 2014 et 2019, en raison d'une forte dynamique en début de période .

Évolution de l'octroi de mer régional

(en millions d'euros)

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Montant en euros |

270 |

300 |

347 |

328 |

328 |

324 |

|

Taux d'évolution |

11% |

16% |

-5% |

0% |

-1% |

Source : commission des finances du Sénat d'après les données de la DGCL et de la DGOM

b) La taxe spéciale de consommation sur les carburants

Les conseils régionaux de Guadeloupe et de La Réunion, l'assemblée de Guyane, l'assemblée de Martinique ou le conseil départemental de Mayotte peuvent instituer, au profit de la collectivité, une taxe spéciale de consommation sur les carburants. Le taux de cette taxe est fixé par l'assemblée délibérante et ne peut excéder des plafonds fixés par l'article 266 quater du code des douanes. Elle est calculée forfaitairement sur le volume de carburant consommé.

La répartition est faite par le conseil régional, en vertu de l'article L4434-3 du CGCT, avec une partie affectée au budget de la région, une autre au budget du département, et enfin une troisième entre les communes et entre les EPCI lorsque la population de l'ensemble des communes membres de l'établissement dépasse 50 000 habitants et qu'il a mis en place un service public de transports urbains de personnes ou approuvé un plan de déplacement urbain.

Au sein des budgets régionaux, la taxe est destinée :

- pour un montant égal à 10 % du produit total, au financement d'opérations d'investissement d'intérêt régional ;

- sous forme d'une dotation, à l'aménagement du réseau routier national et des pistes forestières ainsi qu'au développement des transports publics de personnes.

Au sein des budgets départementaux, la taxe comprend :

- les sommes nécessaires au remboursement des emprunts souscrits pour le financement des travaux de voirie ;

- une dotation consacrée aux dépenses d'investissement afférentes à la voirie, aux dépenses de fonctionnement des services chargés de la réalisation et de l'entretien des routes dans la région, aux infrastructures de transport et au développement des transports publics de personnes et à des dépenses d'investissement d'intérêt départemental autres que les précédentes dans la limite de 10 % du montant de la dotation.

Le produit de taxe spéciale de consommation sur les carburants a progressé de 42 % entre 2014 et 2019 , en raison notamment d'un bond de 27 % entre 2015 et 2016.

Évolution de la taxe spéciale de consommation sur les carburants perçue par les régions et CTU d'outre-mer et par le département de Mayotte

(en millions d'euros)

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Montant en euros |

251 |

263 |

334 |

340 |

350 |

356 |

|

Taux d'évolution |

5% |

27% |

2% |

3% |

2% |

Source : commission des finances du Sénat d'après les données de la DGCL et de la DGOM

B. DES RÉGIONS ULTRAMARINES CONFRONTÉES À UNE DIMINUTION IMPORTANTE DE LEURS RECETTES

En 2020, la diminution des importations et la baisse de la production locale liées à la crise du covid-19 pèsent sur le produit d'octroi de mer . En outre, la possibilité a été donnée, dans le cadre des mesures d'urgence, aux entreprises rencontrant des difficultés financières liées à la crise, de reporter des paiements d'octroi de mer régional pour la livraison de biens produits localement. À ce jour, environ 117 millions d'euros d'octroi de mer et d'octroi de mer régional ont fait l'objet de facilités de paiement dans le cadre du plan de soutien aux entreprises mis en place par l'État au regard de la crise sanitaire. 70 % de ces facilités de paiement ont été accordés sur les mois d'avril, mai et juin et ont déjà été régularisés. Les 30 % restants devraient être acquittés entre juillet et octobre 2020.

La taxe sur les carburants devrait également diminuer, en raison de la baisse de la consommation de carburant durant la période de confinement , de même que la TICPE en métropole.

Au regard des premiers retours des préfectures des régions d'outre-mer sur l'impact de la crise sanitaire sur les recettes de fiscalité indirecte des régions, l'hypothèse d'une diminution de 10 % des recettes d'octroi de mer et de taxe sur les carburants par rapport au produit perçu en 2019 a été retenue par le Gouvernement. Cette diminution correspondrait à un montant de 68 millions d'euros.

II. LE DISPOSITIF PROPOSÉ : LA CRÉATION D'UN PRÉLÈVEMENT SUR RECETTES POUR ACCOMPAGNER FINANCIÈREMENT LES RÉGIONS ULTRAMARINES EN 2020

Le I du présent article institue, par un prélèvement sur les recettes de l'État, une dotation destinée à compenser, pour les régions de Guadeloupe et de La Réunion, les collectivités territoriales de Guyane et de Martinique et le Département de Mayotte, la perte de certaines recettes en 2020 résultant des effets de la crise sanitaire et économique due à l'épidémie de covid-19.

Le II précise le champ des recettes concernées par la dotation de compensation, à savoir l'octroi de mer régional et la taxe spéciale de consommation .

Le III exclut du champ de la compensation les pertes de recettes d'octroi de mer régional ou de taxe spéciale de consommation qui résulteraient d'une exonération, d'un abattement ou d'un dégrèvement décidés par la collectivité, pour l'exercice 2020.

Le IV précise les modalités de calcul de la dotation, qui sont identiques à celles du dispositif proposé à l'article 5 du présent projet de loi de finances pour compenser les pertes de recettes fiscales des communes et des EPCI : le montant de la dotation versé à chaque collectivité est égal à la différence, si elle est positive, entre le montant moyen des recettes perçues entre 2017 et 2019 et le montant de ces mêmes recettes perçues en 2020.

Le V prévoit les modalités de versement de la dotation. De même que la dotation créée par l'article 5 du présent projet de loi de finances, elle fait l'objet d'un acompte versé en 2020 sur le fondement d'une estimation des pertes de recettes fiscales puis d'un ajustement en 2021 à partir du montant définitif des recettes perçues au titre de l'exercice 2020. Le versement de cet ajustement intervient au cours du premier semestre 2021. Si l'acompte versé en 2020 est supérieur à la dotation définitive, la collectivité concernée doit reverser l'excédent.

III. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE

L'Assemblée nationale a adopté plusieurs amendements identiques, dont un amendement à l'initiative de Laurent Saint-Martin, rapporteur du budget, et plusieurs de ses collègues, avec un avis de sagesse du Gouvernement, visant à neutraliser, pour le calcul de la dotation de compensation de la collectivité territoriale de Guyane, la hausse de recettes résultant de l'augmentation du taux de l'octroi de mer régional , votée pour 2020 dans le cadre du plan de performance et d'accompagnement signé par la Collectivité avec l'État.

Elle a également adopté un amendement du Gouvernement, avec un avis favorable de la commission, qui précise que le versement de la dotation de compensation est conditionné au maintien de la partition entre la part régionale et départementale de la taxe spéciale de consommation au niveau moyen constaté entre 2017 et 2019 . Cet amendement vise à garantir le même niveau de recettes de taxe spéciale de consommation aux départements de la Guadeloupe et de la Réunion qu'antérieurement et à éviter tout effet d'aubaine consistant à augmenter la fraction de taxe spéciale de consommation affectée aux régions.

Elle a enfin adopté deux amendements rédactionnels.

IV. LA POSITION DE LA COMMISSION DES FINANCES : LA NÉCESSAIRE COMPENSATION POUR LES RÉGIONS D'OUTRE-MER

A. LA RÉFÉRENCE À LA MOYENNE 2017-2019 EST LÉGÈREMENT DÉFAVORABLE AUX RÉGIONS D'OUTRE-MER

L'octroi de mer régional a progressé de 20 % entre 2014 et 2019 mais cette évolution dynamique tient à la croissance de cette recette entre 2014 et 2016. À partir de 2017, le produit d'octroi de mer régional a diminué (de 5 % en 2017 et de 1 % en 2019, après s'être stabilisé en 2018 au même niveau que l'année précédente).

La référence faite, au IV du présent article, à la moyenne des recettes perçues entre 2017 et 2019 pour établir le montant de la dotation est par conséquent plus favorable aux régions d'outre-mer, en matière d'octroi de mer régional , que la seule référence à l'année 2019, inférieure de 4 millions d'euros au montant perçu en 2018.

À l'inverse, la taxe sur les carburants a progressé entre 2018 et 2019 de 6 millions d'euros. La référence à la moyenne 2017-2019 est par conséquent moins favorable que ne l'aurait été la référence à l'année 2019.

Au total, la référence à la moyenne 2017-2019 pour l'ensemble de ces deux recettes est légèrement défavorable aux régions et CTU d'outre-mer et au département de Mayotte, par rapport à la référence à la seule année 2019, équivalant à un écart d'environ 5 millions d'euros.

B. UNE DOTATION DONT LE COÛT DEVRAIT SE SITUER ENTRE 63 ET 97 MILLIONS D'EUROS

L'évaluation préalable du présent article prévoit une diminution des recettes d'octroi de mer régional et de taxe sur les carburants de 10 % par rapport à 2019. La mission gouvernementale sur l'impact du Covid-19 sur les finances locales évalue quant à elle cette perte de recettes à 15 % en 2020.

La dotation de compensation devrait par conséquent représenter un montant compris entre 63 millions d'euros (hypothèse retenue par le Gouvernement) et 97 millions d'euros (hypothèse retenue par la mission menée par M. Jean-René Cazeneuve).

Décision de la commission : la commission vous propose d'adopter cet article sans modification.

ARTICLE 6 bis (nouveau)

Compensation des pertes fiscales de la

collectivité de Corse

|

. Le présent article vise à créer un prélèvement sur recettes pour accompagner financièrement la collectivité de Corse en 2020, dont les ressources fiscales spécifiques devraient diminuer en 2020 de 42 millions d'euros. La dotation de compensation créée par le présent article est calquée sur celle qui est proposée par les articles 5 et 6 du présent projet de loi de finances rectificative pour le bloc communal d'une part et pour les régions d'outre-mer d'autre part. Elle est calculée, pour l'ensemble des impositions citées (taxe intérieure de consommation sur les produits énergétiques, droits de consommation sur les tabacs, taxe sur le transport aérien et maritime et taxe sur les navires de plaisance francisés), à partir de la différence entre les recettes perçues en 2020 et le montant moyen de celles-ci perçu entre 2017 et 2019. Un acompte de cette dotation sera versé en 2020 et un ajustement de celle-ci aura lieu au premier semestre 2021 à partir des montants définitifs de recettes perçues en 2020. La commission partage l'objectif de cet article, qui prend en compte la singularité fiscale de la collectivité de Corse et complète utilement l'édifice de compensation des pertes de recettes fiscales des collectivités. La commission vous propose d'adopter cet article sans modification. |

I. LE DROIT EXISTANT : UNE COLLECTIVITÉ AUX RESSOURCES SPÉCIFIQUES

A- UNE COLLECTIVITÉ QUI, COMME LES RÉGIONS D'OUTRE-MER, DISPOSE DE RESSOURCES PARTICULIÈRES

La collectivité territoriale de Corse bénéficie de ressources fiscales spécifiques 169 ( * ) , de même que les régions et collectivités territoriales uniques d'outre-mer, en plus des ressources de droit commun des départements et des régions métropolitains. À ce titre, elle perçoit :

- un droit de consommation sur les tabacs manufacturés vendus au détail ou importés en Corse (article 575 E bis du code général des impôts) ;

- la taxe due par les entreprises de transport public aérien et maritime prévue à l'article 1599 vicies du code général des impôts ;

- la fraction prélevée sur le produit de la taxe intérieure de consommation sur les produits énergétiques (TICPE) mis à la consommation en Corse ;

- le droit de francisation et de navigation , ainsi que le droit de passeport , prévu aux articles 223 et 238 du code des douanes, des navires de plaisance dont le port d'attache est situé en Corse.

B- DES RECETTES FISCALES SPÉCIFIQUES QUI DEVRAIENT DIMINUER EN 2020 DE 42 MILLIONS D'EUROS EN RAISON DE LA CRISE SANITAIRE ET ÉCONOMIQUE ACTUELLE

Les recettes de droit commun de la collectivité de Corse, au titre de ses compétences départementales et régionales, diminueront probablement en 2020.

Comme les autres départements, la collectivité de Corse devrait pouvoir, en vertu de l''article 7 du présent projet de loi de finances, solliciter le versement d'avances remboursables de droits de mutation à titre onéreux (DMTO) au cours du troisième trimestre de l'année 2020.

Comme les autres régions également, la collectivité de Corse ne bénéficie en revanche d'aucune compensation, s'agissant de ses ressources régionales, dans le présent projet de loi de finances rectificative tel que modifié par l'Assemblée nationale. À ce titre, elle connaît donc le même traitement que les autres régions françaises.

En revanche, contrairement à ce qui est proposé pour les régions d'outre-mer, ses ressources spécifiques ne font pas l'objet d'un dispositif de compensation dans le présent projet de loi de finances rectificative. Or ces ressources devraient diminuer de 19 % par rapport à 2019 en raison des mesures de confinement et de la diminution de l'activité économique.

Estimations d'évolution des ressources fiscales spécifiques de la Collectivité de Corse

(en euros)

|

2017 |

2018 |

2019 |

2020

|

|

|

Droits de consommation sur les tabacs (-15 %) |

91 138 467 |

108 783 202 |

117 682 828 |

100 030 404 |

|

TICPE Corse (-10 %) |

47 177 949 |

56 260 667 |

59 700 000 |

53 730 000 |

|

Taxe entreprises de transport public aérien et maritime (-50 %) |

34 931 804 |

35 947 115 |

35 507 133 |

17 753 567 |

|

Droit de francisation et de navigation (-15 %) |

4 477 157 |

4 460 000 |

4 566 546 |

3 881 564 |

|

Total des impôts spécifiques |

177 725 376 |

205 450 985 |

217 456 507 |

175 395 534 |

Source : direction générale des collectivités locales

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : UNE DOTATION DE COMPENSATION CALQUÉE SUR CELLE DES RÉGIONS D'OUTRE-MER

Le présent article additionnel est issu de l'adoption par l'Assemblée nationale d'un amendement présenté par M. Acquaviva et plusieurs collègues députés. Il a reçu un avis favorable du Gouvernement et de la commission.

Le I du présent article institue, par prélèvement sur les recettes de l'État, une dotation destinée à compenser, pour la collectivité territoriale de Corse, la perte de certaines recettes en 2020 résultant des effets de la crise due à l'épidémie de Covid-19.

Le II prévoit que la dotation vise à compenser les pertes de recettes au titre de :

- la taxe intérieure de consommation sur les produits énergétiques ;

- des droits de consommation sur les tabacs ;

- de la taxe sur le transport aérien et maritime en provenance ou à destination de la Corse ;

- de la taxe sur les navires de plaisance francisés dont le port d'attache est situé en Corse.

Le III prévoit, comme pour les régions d'outre-mer à l'article 6 du présent projet de loi de finances rectificative, que le montant de la dotation est égal à la différence, si elle est positive, entre le montant moyen des recettes citées au II perçu entre 2017 et 2019 et le montant de ces mêmes recettes perçu en 2020.

Enfin le IV prévoit les mêmes modalités de versement de la dotation que celles prévues par les articles 5 et 6 du présent projet de loi finances rectificative pour les communes et les EPCI, d'une part, et pour les régions d'outre-mer, d'autre part. Un acompte sera en effet versé en 2020 sur le fondement d'une estimation des pertes de recettes fiscales au titre de 2020. Un ajustement aura lieu au premier semestre 2021 à partir du montant définitif des recettes perçus en 2020. Si l'acompte versé est supérieur à la dotation définitive, la collectivité de Corse devra reverser le trop perçu.

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE COMPENSATION BIENVENUE

L'absence de compensation, dans le texte déposé par le Gouvernement, des pertes de recettes spécifiques de la collectivité de Corse était difficilement compréhensible, dans la mesure où ces recettes sont largement dépendantes de l'activité économique et des trajets effectués entre la Corse et le continent.

Cet article comble utilement un vide laissé par le texte déposé , en réalisant un parallélisme entre les recettes spécifiques des régions d'outre-mer, compensées par la dotation prévue à l'article 6 du présent projet de loi de finances rectificative, et celles de la collectivité de Corse.

Décision de la commission : la commission vous propose d'adopter cet article sans modification.

ARTICLE 6 ter (nouveau)

Compensation des pertes fiscales des

collectivités d'outre-mer

et des communes de

Saint-Pierre-et-Miquelon

|

. Le présent article vise à créer un prélèvement sur recettes pour accompagner financièrement les collectivités d'outre-mer (Saint-Pierre-et-Miquelon, Saint-Martin, Saint-Barthélemy et Wallis-et-Futuna) et les communes de Saint-Pierre-et-Miquelon en 2020. Ces collectivités pourraient en effet connaître en 2020 une perte de ressources fiscales de 4,2 millions d'euros. La dotation de compensation créée par le présent article est calquée sur celle qui est proposée par les articles 5 et 6 du présent projet de loi de finances rectificative pour le bloc communal d'une part et pour les régions d'outre-mer d'autre part. Elle est calculée, pour l'ensemble des impositions citées (octroi de mer et taxe sur les carburants), à partir de la différence entre les recettes perçues en 2020 et le montant moyen de celles-ci perçu entre 2017 et 2019. Un acompte de cette dotation sera versé en 2020 et un ajustement de celle-ci aura lieu au premier semestre 2021 à partir des montants définitifs de recettes perçues en 2020. La commission des finances partage l'objectif de cet article additionnel, adopté à l'Assemblée nationale à l'initiative du Gouvernement, qui complète l'édifice de compensation des pertes de recettes fiscales des collectivités en l'appliquant aux collectivités d'outre-mer. Elle propose d'adopter l'article sans modification. |

I. LE DROIT EXISTANT : UNE FISCALITÉ INDIRECTE PRÉPONDÉRANTE, DÉPENDANTE DE L'ACTIVITÉ ÉCONOMIQUE

A- UNE FORTE DÉPENDANCE DES COLLECTIVITÉS D'OUTRE-MER À LA FISCALITÉ INDIRECTE, ÉTROITEMENT LIÉE À L'ACTIVITÉ ÉCONOMIQUE

La part de la fiscalité indirecte est prépondérante dans les collectivités d'outre-mer . Si les taxes sont diverses, un schéma général, lié aux caractéristiques et à l'histoire particulière de ces territoires, se retrouve peu ou prou partout : la fiscalité a d'abord reposé sur la perception de droits à la frontière, sous forme de droits de douane ou de taxes d'approche, avant d'être complétée par la création de droits tirés de la consommation intérieure (sur les tabacs et les alcools, puis sur les hydrocarbures et autres produits importés).

1. Saint-Pierre-et-Miquelon

L'article L.O 6414-1 du code général des collectivités territoriales (CGCT) donne compétence à la collectivité territoriale de Saint-Pierre-et-Miquelon pour fixer les règles applicables en matière d'impôts, droits et taxes, cadastre et régime douanier . Le Conseil territorial, en tant qu'assemblée délibérante de la collectivité, dispose donc de compétences propres en matière de fiscalité locale . Il décide, par délibération, des impôts et taxes qu'il souhaite mettre en place dans l'archipel. Le Code local des impôts fixe les conditions d'établissement des impôts directs et taxes assimilées, des droits de mutation, des taxes successorales et des droits d'apport, des taxes de publicité foncière, des taxes diverses et de l'impôt foncier. L'une des principales caractéristiques de la fiscalité à Saint-Pierre-et-Miquelon réside dans l'absence de contribution indirecte telle que la TVA. En tant que pays et territoire d'outre-mer (PTOM), ne faisant pas partie du territoire douanier communautaire, l'archipel dispose également d'une autonomie douanière totale. Le Conseil territorial fixe librement le montant des droits de douane, de la taxe spéciale, de l'octroi de mer et des droits de consommation.

L'octroi de mer représentait 4,1 millions d'euros en 2019 170 ( * ) et la taxe spéciale sur les carburants 3 millions d'euros.

2. Saint-Martin

La loi organique n° 2007-223 du 21 février 2007 a érigé Saint-Martin en collectivité d'outre-mer régie par l'article 74 de la Constitution, et doté cette collectivité d'une compétence fiscale. Ainsi, l'article L.O 6314-3 du code général des collectivités territoriales dispose que la collectivité fixe les règles applicables en matière « d'impôts, droits et taxes ». La collectivité de Saint-Martin forme donc une juridiction fiscale autonome par rapport à l'État français. Elle dispose ainsi de son propre code général des impôts et de son propre livre des procédures fiscales.

La taxe de consommation sur les produits pétroliers, qui représente la deuxième recette la plus importante de la collectivité (12,4 millions d'euros en 2019), frappe les produits suivants 171 ( * ) :

- essences et supercarburants à forte teneur en hydrocarbures aromatiques ;

- essences, y compris l'essence d'aviation et les carburéacteurs, et supercarburants ;

- gazole ;

- émulsion d'eau dans du gazole stabilisée par des agents tensioactifs, dont la teneur en eau est égale ou supérieure à 7 % en volume sans dépasser 20 % en volume, destiné à être utilisée comme carburant.

Elle est due en cas d'importation par voie maritime , par la personne apparaissant comme destinataire des produits sur le document de transport ou tout autre document en tenant lieu remis à l'autorité portuaire et en cas d'importation par voie terrestre , par la personne exploitant les installations dans lesquelles sont matériellement livrés les produits.

Le taux de la taxe est fixé à :

- 0,23 euro par litre pour le gazole utilisé par des établissements industriels comme carburant pour l'alimentation des moteurs fixes, à l'exception des moteurs utilisés à titre de secours pour pallier les ruptures d'alimentation en électricité ;

- 0,06 euro par litre pour les produits destinés à l'avitaillement des aéronefs, de navires ou de bateaux ;

- 0,12 euro par litre pour les autres produits.

La déclaration, accompagnée du paiement de la taxe due, est adressée chaque mois au pôle douanier et fiscal.

3. Saint-Barthélemy