B. UN PLAN DE RELANCE EST INDISPENSABLE POUR PRÉSERVER LE CAPITAL PRODUCTIF ET HUMAIN DE L'ÉCONOMIE FRANÇAISE

1. L'économie est loin d'avoir achevé son rebond et va rechuter sous l'effet de la reprise de l'épidémie

Si la reprise a été plus rapide qu'escompté, elle était avant même l'annonce du reconfinement en train de s'essouffler, butant sur le fait que certains secteurs resteront très perturbés jusqu'à la fin de l'épidémie. Ces derniers représentent près de 9 % de l'économie et évoluaient en septembre 21 % en deçà de leur niveau d'avant-crise, contre 4 % pour l'ensemble de l'économie.

Poids dans le PIB et niveau d'activité des

principaux secteurs qui resteront

fortement perturbés jusqu'à

la fin de l'épidémie

(poids en % du PIB, perte d'activité en % par rapport au niveau d'avant-crise)

|

Poids dans le PIB |

Perte d'activité en avril |

Perte d'activité en septembre |

|

|

Fabrication de matériels de transport |

0,8 |

- 45 |

- 17 |

|

Transports terrestres et transport par conduites |

2,2 |

- 33 |

- 17 |

|

Transports aériens |

0,3 |

- 48 |

- 29 |

|

Entreposage et services auxiliaires des transports |

1,5 |

- 36 |

- 18 |

|

Hébergement |

0,7 |

- 68 |

- 41 |

|

Restauration |

2,2 |

- 68 |

- 17 |

|

Production cinématographique et activités connexes |

0,4 |

- 47 |

- 48 |

|

Programmation et diffusion |

0,2 |

- 24 |

- 20 |

|

Activités des agences de voyage et activités connexes |

0,1 |

- 82 |

- 39 |

|

Activités créatives, artistiques et de spectacle |

0,1 |

- 35 |

- 16 |

|

Activités sportives, récréatives et de loisirs |

0,2 |

- 51 |

- 18 |

|

Total |

8,7 |

- 48 |

- 21 |

Source : commission des finances du Sénat (d'après la note de conjoncture de l'Insee du 6 octobre 2020)

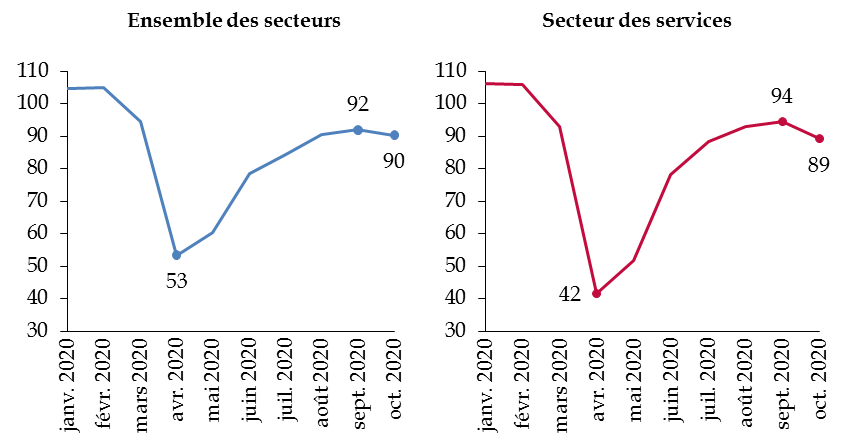

Avant même l'annonce du reconfinement, les derniers indicateurs conjoncturels de l'Insee faisaient ainsi état d'une dégradation du climat des affaires , principalement liée à la baisse des perspectives d'activité dans le secteur des services.

Évolution du climat des affaires en France

(indicateur normalisé de moyenne 100 et d'écart-type 10)

Source : commission des finances du Sénat (d'après : Insee, Informations rapides n° 268, 22 octobre 2020)

De même, l'indice d'activité « Flash » de l'entreprise IHS Markit s'est de nouveau replié en octobre (47,3 en octobre, contre 51,6 en août) et est désormais inférieur à 50, ce qui suggère un début de rechute du PIB 8 ( * ) .

Dans ce contexte, deux principaux risques existent en l'absence de plan de relance .

Dans les secteurs les plus affectés par les contraintes sanitaires, la crise pourrait conduire rapidement de nombreuses entreprises viables à la faillite . Cela se traduirait par une perte de capacité productive, à la fois liée à la disparition de ces entreprises et à la perte d'employabilité des salariés durablement touchés par le chômage 9 ( * ) . Cette perte serait d'autant plus grande que différents travaux suggèrent qu'une proportion importante des entreprises susceptibles de devenir insolvables comptaient avant la crise parmi les plus productives de leur secteur 10 ( * ) et pourraient retrouver un niveau normal d'activité une fois l'épidémie jugulée. Ainsi que le résume Olivier Blanchard, « laisser, par exemple, les restaurants et les hôtels faire faillite à grande échelle avant d'en avoir à nouveau besoin une fois la pandémie passée a peu de sens, autant économiquement qu'humainement » 11 ( * ) .

Dans le reste de l'économie, les entreprises subiraient les conséquences de la baisse de la demande globale induite par la crise . En effet, une part substantielle de la baisse de la consommation dans les secteurs les plus affectés ne se reporte pas vers les secteurs préservés mais se traduit par une hausse de l'épargne 12 ( * ) , ce qui provoque une chute de la demande globale que viennent ensuite renforcer la montée progressive du chômage et les comportements de précaution des entreprises et des ménages en matière de consommation et d'investissement.

Un cercle vicieux est ainsi susceptible d'apparaître où la chute de la demande privée s'auto-entretient sous l'effet des comportements de précaution des agents économiques.

Dans le cas français, ce risque apparaît aujourd'hui particulièrement marqué .

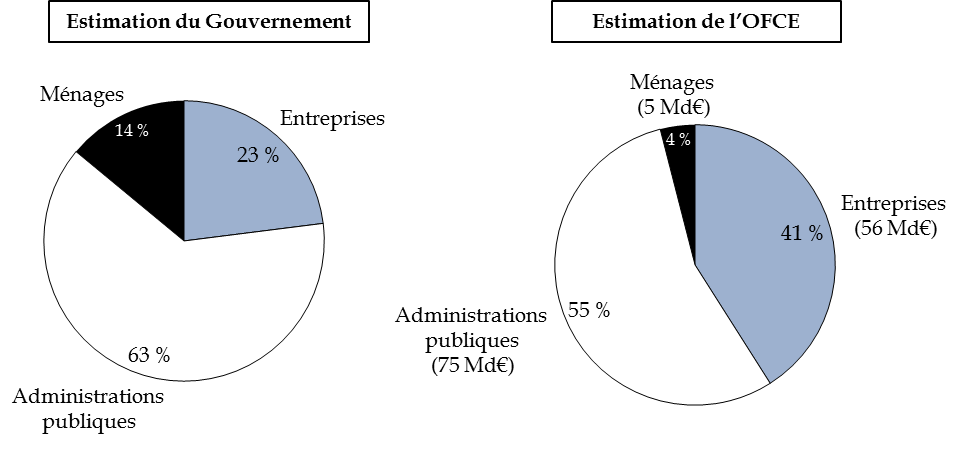

D'une part, les entreprises conservent à leur bilan une part substantielle du coût du premier confinement, compris entre 20 et 40 % selon les études, ce qui pourrait les conduire à différer leurs investissements .

Répartition prévisionnelle des pertes de

revenu à l'issue de l'exercice 2020

avant l'annonce du

reconfinement

(en milliards d'euros)

Note : les méthodologies des deux études sont différentes car l'OFCE estime les pertes en écart avec l'année 2019, tandis que le Gouvernement prend pour point de comparaison un scénario contrefactuel de ce qu'aurait été l'évolution des revenus des agents en 2020 en l'absence de crise sanitaire.

Source : commission des finances du Sénat (d'après : rapport économique, social et financier 2021 ; OFCE, policy brief n° 78, 14 octobre 2020)

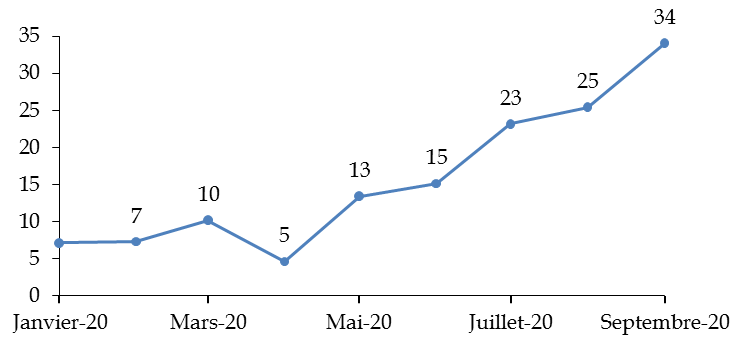

D'autre part, les souhaits d'épargne des ménages continuent d'augmenter fortement , alors même que le confinement s'est déjà traduit par une « surépargne » de l'ordre de 62 milliards d'euros au premier semestre 13 ( * ) .

Évolution des intentions d'épargne des ménages

(% des ménages estimant qu'il est opportun d'épargner davantage)

Source : commission des finances du Sénat (d'après : Insee, Informations rapides n° 249, 29 septembre 2020)

2. Aider les entreprises et les ménages reste la bonne stratégie, tant sur le plan économique que budgétaire

Si le risque économique de l'inaction apparaît donc massif, il doit toutefois être mis en regard de celui engendré par le surcroît d'endettement lié à la relance .

a) À court terme, le surcroît d'endettement ne pèse pas sur la charge d'intérêts

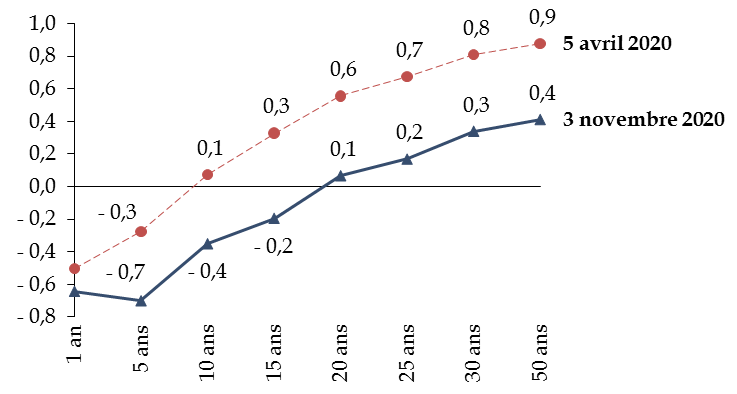

À court terme, le surcroît d'endettement lié à la crise sanitaire n'a aucun coût budgétaire , dès lors que les taux auxquels la France se finance sur les marchés sont négatifs jusqu'à une maturité de quinze ans. Ces derniers ont fortement baissé depuis le début de la crise, sous l'effet notamment du soutien monétaire de la Banque centrale européenne (BCE).

Évolution du coût de financement de la France

(taux d'intérêt annuel en pourcentage)

Source : commission des finances du Sénat (d'après : World Government Bonds)

En effet, afin que l'ensemble des acteurs économiques puissent bénéficier de conditions favorables en zone euro, la BCE a renforcé ses achats d'obligations souveraines et privées après le déclenchement de la crise sanitaire, avec :

- une enveloppe supplémentaire temporaire de 120 milliards d'euros dans le cadre de son programme traditionnel, qui s'ajoute aux achats nets mensuels de 20 milliards d'euros déjà prévus ;

- le lancement d'un programme d'achats d'urgence face à la pandémie (PEPP), dont l'enveloppe totale est désormais fixée à 1 350 milliards d'euros .

Dans ce contexte, la hausse de l'endettement devrait paradoxalement s'accompagner à court terme d'une baisse de la charge de la dette , qui s'élèverait selon le Gouvernement à 30,4 milliards d'euros en 2021, contre 35,3 milliards d'euros en 2019.

La charge de la dette pourrait même se révéler inférieure à la prévision gouvernementale , dès lors que cette dernière repose sur l'hypothèse d'une remontée rapide des taux longs (OAT à 10 ans), qui atteindraient 0,7 % à la fin de l'exercice 2021, contre - 0,25 % actuellement. À titre de comparaison, les marchés financiers n'anticipent pas de remontée des taux longs à cet horizon 14 ( * ) , tandis que le Consensus forecasts d'octobre table sur un scénario de remontée beaucoup plus lent, dans lequel les taux à dix ans n'atteindraient 0,7 % que fin 2023.

Scénario de remontée des taux du Consensus forecasts pour la France

(taux d'intérêt annuel en pourcentage, moyenne annuelle)

|

2021 |

2022 |

2023 |

2024 |

2025 |

2026-2030 |

|

|

Taux de long terme (OAT à 10 ans) |

0,0 |

0,3 |

0,6 |

0,8 |

1,0 |

1,4 |

|

Taux de cout terme (Euribor 3 mois) |

- 0,4 |

- 0,4 |

- 0,2 |

0,0 |

0,3 |

0,9 |

Source : commission des finances du Sénat (d'après l'édition d'octobre 2020 du Consensus forecasts)

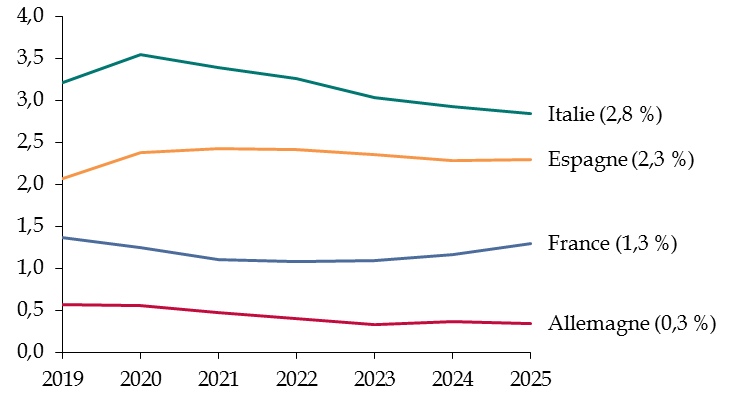

D'après les prévisions du FMI, la charge de la dette resterait globalement stable jusqu'en 2025 , en dépit de la hausse de l'endettement.

Prévisions du FMI concernant l'évolution de la charge de la dette

(en points de PIB)

Source : commission des finances du Sénat (d'après : FMI, Perspectives de l'économie mondiale, octobre 2020)

En outre, l'impact budgétaire du plan de relance sera limité à court terme par les subventions européennes dont pourra bénéficier la France dans le cadre de la Facilité pour la reprise et la résilience, dont le remboursement n'interviendra qu'à partir de 2028 et pourra être étalé sur une période maximale de trente ans 15 ( * ) . Sur la base des prévisions économiques de la Commission européenne de l'été 2020, ces subventions sont actuellement estimées à 37 milliards d'euros constants (prix 2018).

Répartition prévisionnelle des subventions européennes accordées dans le cadre de la Facilité pour la reprise et la résilience

(en milliards d'euros constants, prix 2018)

|

Pays |

Part fixe (70 %) |

Part prévisionnelle (30 %) |

Total |

|

Autriche |

2,0 |

0,9 |

2,9 |

|

Belgique |

3,4 |

1,7 |

5,1 |

|

Bulgarie |

4,3 |

1,7 |

6,0 |

|

Croatie |

4,3 |

1,6 |

5,9 |

|

Chypre |

0,8 |

0,2 |

1,0 |

|

Tchéquie |

3,3 |

3,4 |

6,7 |

|

Danemark |

1,2 |

0,3 |

1,5 |

|

Estonie |

0,7 |

0,3 |

1,0 |

|

Finlande |

1,6 |

0,8 |

2,4 |

|

France |

22,7 |

14,7 |

37,4 |

|

Allemagne |

15,2 |

7,5 |

22,7 |

|

Grèce |

12,6 |

3,6 |

16,2 |

|

Hongrie |

4,3 |

1,9 |

6,2 |

|

Irlande |

0,9 |

0,4 |

1,3 |

|

Italie |

44,7 |

20,7 |

65,4 |

|

Lettonie |

1,5 |

0,3 |

1,8 |

|

Lituanie |

2,0 |

0,5 |

2,5 |

|

Luxembourg |

0,1 |

0,0 |

0,1 |

|

Malte |

0,2 |

0,0 |

0,2 |

|

Pays-Bas |

3,7 |

1,9 |

5,6 |

|

Pologne |

18,9 |

4,1 |

23,0 |

|

Portugal |

9,1 |

4,1 |

13,2 |

|

Roumanie |

9,5 |

4,3 |

13,8 |

|

Slovénie |

1,2 |

0,4 |

1,6 |

|

Slovaquie |

4,3 |

1,5 |

5,8 |

|

Espagne |

43,5 |

15,7 |

59,2 |

|

Suède |

2,7 |

1,0 |

3,7 |

|

Total |

218,8 |

93,8 |

312,5 |

Source : commission des finances du Sénat (d'après : Commission européenne, « The pillars of Next Generation EU », disponible en ligne, 2020)

Si cette stratégie de soutien au tissu productif ne devrait donc pas se traduire par une hausse de la charge de la dette à court terme, elle permet en revanche de prévenir une destruction de capital productif et humain qui aurait durablement pesé sur le niveau du PIB - et donc sur les ratios d'endettement et de déficit, dont il constitue le dénominateur.

Mais il est également nécessaire de s'interroger sur l'impact de ce surcroît d'endettement sur la soutenabilité budgétaire à moyen terme .

b) À moyen terme, le surcroît d'endettement ne devrait pas remettre en cause la soutenabilité de la politique budgétaire française

À cet horizon, l'endettement est généralement considéré comme insoutenable si sa stabilisation implique de dégager un excédent primaire perçu comme excessif 16 ( * ) . Une telle situation apparaît lorsque le taux d'intérêt payé sur la dette devient nettement supérieur au taux de croissance de l'économie, phénomène qualifié d'effet « boule de neige » négatif.

Qu'est-ce que l'effet « boule de neige » ?

D'une année sur l'autre, la variation du taux d'endettement peut être décomposée comme la somme de trois facteurs .

Premièrement, le déficit primaire , qui correspond au déficit public hors charge de la dette.

Deuxièmement, l'ajustement stock-flux , qui correspond à la partie de la variation de l'endettement qui n'est pas reflétée dans le déficit (par exemple, les recettes tirées des privatisations n'ont pas d'effet sur le déficit car elles constituent une opération financière au sens de la comptabilité nationale mais permettent de diminuer la dette).

Troisièmement, le différentiel entre le taux d'intérêt moyen que les administrations publiques paient sur leur dette (dit taux d'intérêt « apparent ») et le taux de croissance nominal de l'économie , rapporté au taux d'endettement initial.

Ce dernier facteur est communément désigné sous le terme d' effet « boule de neige » . En effet, lorsque le taux d'intérêt apparent est supérieur au taux de croissance nominal, il implique que l'endettement continue d'« augmenter tout seul » même si l'équilibre primaire est atteint - et ce dans des proportions d'autant plus importantes que le stock de dette initial est élevé.

À titre d'exemple, si le solde public primaire est nul et que la dette publique atteint 100 % du PIB, le numérateur du ratio d'endettement va s'accroitre du montant de la charge de la dette, tandis que le dénominateur évolue au même rythme que le taux de croissance nominal. Si le taux d'intérêt est supérieur au taux de croissance nominal, le numérateur augmente plus vite que le dénominateur. Par conséquent, le ratio d'endettement augmente, alors même que l'équilibre primaire est atteint. On parle alors d'effet « boule de neige » défavorable. Ce phénomène est susceptible de s'auto-entretenir, si bien que stabiliser l'endettement requiert de dégager un excédent primaire toujours plus élevé.

À l'inverse, si le taux d'intérêt apparent est inférieur au taux de croissance nominal, un solde primaire à l'équilibre (ou même légèrement négatif) suffit pour diminuer l'endettement. On parle alors d'effet « boule de neige » favorable.

Source : commission des finances du Sénat

S'interroger sur la soutenabilité de l'endettement de la France implique donc de comparer le taux de croissance potentiel de l'économie avec le taux d'intérêt qui devra être payé sur la dette à moyen terme lorsque le soutien monétaire de la BCE cessera.

En l'absence de crise sanitaire, il est très probable que la France aurait continué à bénéficier d'un effet « boule de neige » favorable , comme l'a souligné à plusieurs reprises la commission des finances, dès lors que l'essentiel de la baisse des taux d'intérêt souverains observée à l'échelle mondiale depuis plusieurs décennies paraît relever de facteurs structurels (excès d'épargne et déficit d'investissement), et non de facteurs monétaires 17 ( * ) .

La hausse du ratio d'endettement lié à la crise sanitaire ne paraît pas de nature à reconsidérer ce diagnostic .

Ainsi, les services de la BCE estimaient avant la crise que les mesures non conventionnelles mises en oeuvre depuis 2014 pour redresser l'inflation ont entraîné une baisse du coût de financement à long terme (10 ans) de la France de 1,6 point de pourcentage 18 ( * ) . La mise en place du nouveau programme aurait accru cet effet de 0,2 point de pourcentage environ 19 ( * ) .

La hausse du ratio d'endettement lié à la crise sanitaire devrait par ailleurs accroître le coût de financement de la France , compte tenu du risque plus élevé induit pour les prêteurs. Dans leurs analyses de soutenabilité, le FMI et la Commission européenne considèrent ainsi qu'au-delà de 60 points de PIB d'endettement, une augmentation de 10 points de PIB de l'endettement se traduit en moyenne par une élévation du coût de financement à long terme de 0,3 à 0,4 point de pourcentage en zone euro 20 ( * ) . À supposer que le surcroît d'endettement lié à la crise sanitaire atteigne 20 points de PIB, ce qui correspond à l'hypothèse actuelle du Gouvernement , la hausse de coût de financement pour la France devrait donc atteindre environ 0,7 point.

Au total, la « normalisation » de la politique monétaire et la crise sanitaire devraient donc porter le coût de financement à long terme de la France, actuellement de - 0,3 % à 10 ans, autour de 2-2,5 % maximum.

Même en l'absence de soutien monétaire, la France ne devrait donc pas se financer à moyen terme sur les marchés à un taux (environ 2 % en moyenne, compte tenu du fait qu'une partie de la dette est émise à plus court terme) supérieur à sa croissance nominale potentielle (autour de 2,5-3 %, en partant d'un taux d'inflation proche de la cible de la BCE et d'une croissance potentielle française en volume estimée entre 1,1 % et 1,4 % par le Gouvernement et les prévisionnistes).

Encore faut-il préciser que cette remontée des taux serait très lente et subordonnée à l'évolution du contexte macroéconomique . À titre d'illustration, lors de l'arrêt des achats nets d'obligations souveraines fin 2018, les services de la BCE anticipaient que l'impact sur le coût de financement des États mettrait quinze ans pour se dissiper, sur la base des anticipations de marché d'une réduction très progressive de son bilan 21 ( * ) .

L'héritage budgétaire de la crise sanitaire ne paraît donc pas de nature à créer un effet « boule de neige » problématique pour la soutenabilité de la politique budgétaire française, ce qui laissera du temps pour retrouver des marges de manoeuvre budgétaire en sortie de crise. À l'inverse, ne pas soutenir le tissu productif aurait pu créer un risque de ce point de vue , en grevant la croissance potentielle.

Cette analyse converge avec celle de modèles beaucoup plus sophistiqués, qui s'efforcent de calculer l'orientation optimale de la politique budgétaire en fonction du niveau d'endettement, de l'état de la conjoncture et du niveau du solde primaire structurel 22 ( * ) . Schématiquement, il s'agit de choisir l'orientation budgétaire qui permet de minimiser deux risques :

- le risque qu'une absence de soutien budgétaire à court terme conduise à une perte définitive de capacité productive ;

- le risque que le surcroît d'endettement lié au soutien budgétaire provoque une crise de financement à long terme, qui grèverait également la capacité productive de l'économie.

À titre d'illustration, le modèle utilisé par les services du FMI a été paramétré 23 ( * ) pour calculer l'effort budgétaire qui aurait été recommandé pour la France au moment du déclenchement de la crise sanitaire si son effet sur l'activité avait pu être anticipé avec précision 24 ( * ) .

En dépit du taux d'endettement élevé de la France en 2019 (98,1 % du PIB), le modèle aurait recommandé un soutien budgétaire très significatif, de l'ordre de 6 points de PIB .

Celui-ci est très largement supérieur au niveau de soutien budgétaire résultant de la troisième loi de finances rectificative pour 2020 , qui s'élevait à 2,5 % du PIB pour les mesures avec un impact immédiat sur le déficit, ainsi que cela a été précédemment rappelé.

Accroître le soutien aux entreprises et aux ménages constitue donc la bonne stratégie, tant sur le plan économique que budgétaire . Mais le plan de relance proposé par le Gouvernement paraît mal calibré pour stimuler l'activité à court terme et surmonter le reconfinement.

* 8 IHS Markit, « IHS Markit Flash France PMI - Sharper decline in private sector activity amid rise in Covid-19 cases », 23 octobre 2020.

* 9 Pour une revue récente de la littérature sur les effets d'hystérèse, voir : Valerie Cerra, Antonio Fatás et Sweta C. Saxena, « The persistence of a COVID-induced global recession », 14 mai 2020.

* 10 Voir par exemple : OFCE, « Dynamique des défaillances d'entreprises en France et crise de la Covid-19 », 19 juin 2020.

* 11 Olivier Blanchard, « La crise économique du Covid-19 », Le Grand Continent, 23 septembre 2020.

* 12 Pour une analyse approfondie, voir : Veronica Guerrieri, Guido Lorenzoni, Ludwig Straub et Ivan Werning, « Macroeconomic Implications of COVID-19 : Can Negative Supply Shocks Cause Demand Shortages? », University of Chicago, Becker Friedman Institute for Economics Working Paper n° 2020-35, avril 2020.

* 13 OFCE, « Perspectives économiques 2020-2021 », policy brief n° 78, 14 octobre 2020, p. 14.

* 14 D'après l'information extraite de la courbe des taux selon la méthodologie retenue par la BCE pour ses projections macroéconomiques. Cf. BCE, « Computing long-term interest rate assumptions from the euro area yield curve », Bulletin mensuel de la BCE, décembre 2008.

* 15 Pour une analyse détaillée, voir la troisième partie du présent rapport.

* 16 Pour un examen détaillé, le lecteur est invité à se reporter au rapport d'information n° 468 (2018-2019) relatif au programme de stabilité pour les années 2019 à 2022 d'Albéric de Montgolfier, rapporteur général, fait au nom de la commission des finances du Sénat et déposé le 29 avril 2019.

* 17 Pour une synthèse récente sur le sujet, voir : François Villeroy de Galhau, « Les taux bas : quelles causes, et quels effets pour la France ? », 9 janvier 2020.

* 18 « Bilan du programme d'achats d'actifs de l'Eurosystème après l'arrêt des achats nets d'actifs », Bulletin économique de la Banque centrale européenne, n° 2/2019, p. 95.

* 19 Isabel Schnabel, « The ECB's policy response to the COVID-19 crisis », 25 juin 2020.

* 20 Cinzia Alcidi et Daniel Gros, « Public Debt and the Risk Premium: A Dangerous Doom Loop », Econpol Europe, 2019.

* 21 « Bilan du programme d'achats d'actifs de l'Eurosystème après l'arrêt des achats nets d'actifs », Bulletin économique de la Banque centrale européenne, n° 2/2019, p. 94.

* 22 Voir notamment : Jean-Marc Fournier, « A Buffer-Stock Model for the Government: Balancing Stability and Sustainability », FMI, Working Paper No. 19/159, 22 juillet 2019.

* 23 Le détail des paramètres retenus pour la France figure dans l'article suivant : Jean-Marc Fournier et Philipp Lieberknecht, « A Model-based Fiscal Taylor Rule and a Toolkit to Assess the Fiscal Stance », FMI, Working Paper No. 20/33, p. 16. Les conclusions tirées n'engagent pas le FMI.

* 24 Afin de définir l'état de la conjoncture initial, l'écart de production anticipé par le Gouvernement à l'issue de l'exercice 2020 (9,4 % du PIB potentiel) a été majoré à hauteur de la perte de PIB potentiel intégrée à la trajectoire budgétaire pour 2020 (1,55 % du PIB potentiel) et de l'effet du soutien budgétaire mis en oeuvre sur le PIB 2020 (estimé à 3,4 % par l'OFCE).