B. LES RECETTES NON FISCALES AUGMENTERAIENT NETTEMENT SOUS L'EFFET DU FINANCEMENT DU PLAN DE RELANCE PAR L'UNION EUROPÉENNE

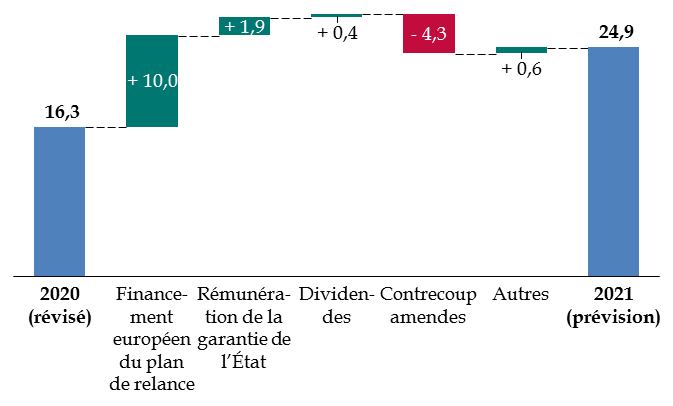

Les recettes non fiscales s'élèveraient en 2021 à 24,9 milliards d'euros , contre 16,3 milliards d'euros en 2020 (estimation identique dans le quatrième projet de loi de finances rectificative), soit une hausse de 8,7 milliards d'euros.

Le principal déterminant de cette évolution est l'apport de financement attendu en provenance de l'Union européenne pour le plan de relance .

Évolution des recettes non fiscales entre 2020 et 2021

(en milliards d'euros)

Source : commission des finances du Sénat (à partir des documents budgétaires)

1. L'apport de 10 milliards d'euros de la part de l'Union européenne dès 2021 est soumis à un processus de décision complexe

Le plan de relance est fondé sur l'hypothèse d'un co-financement à hauteur de 40 milliards d'euros par l'Union européenne , dont 10 milliards d'euros versés dès 2021 . Ils seraient imputés sur les recettes non fiscales.

L'annexe Voies et moyens, tome 1, précise toutefois qu'il s'agit d'une « évaluation forfaitaire » qui dépend aussi bien du périmètre des dépenses qui seront effectivement éligibles à la Facilité pour la reprise et la résilience que de la quote-part qui sera versée en 2021.

La Facilité pour la reprise et la résilience

Le Conseil européen a décidé, le 21 juillet 2020, la mise en oeuvre d'un plan de relance européen, dit « Next Generation EU », d'un montant de 750 milliards d'euros, dont 360 milliards d'euros de prêts aux États membres et 390 milliards d'euros de subventions. Il sera financé par une émission de dette commune aux États membres.

Une partie de ces fonds viendra abonder la nouvelle « Facilité pour la reprise et la résilience » (FRR), qui doit contribuer aux dépenses engagées par les États membres pour financer des investissements et des réformes structurelles en réponse à la crise sanitaire.

Chaque État dispose d'une enveloppe pré-allouée en fonction de la fragilité de l'économie et de l'impact conjoncturel de la crise. Cette enveloppe serait d'environ 40 milliards d'euros pour la France.

Source : commission des finances du Sénat (à partir des documents budgétaires)

Le versement de cette somme demeure soumis à des incertitudes aussi bien sur son montant que sur son calendrier.

En effet, les conclusions du Conseil européen des 17 au 21 juillet 2020 ont défini une clé d'allocation des crédits de la « facilité pour la reprise et la résilience » en deux temps :

- 70 % des subventions seront engagées en 2021 et 2022 selon la clé de répartition initialement proposée par la Commission européenne, qui est calculée en fonction de la population de l'État membre, en proportion inverse du produit intérieur brut (PIB) par habitant, et sur la base du taux de chômage constaté entre 2015 et 2019 ;

- les 30 % restants seront engagés en 2023 en remplaçant le critère du taux de chômage par celui de la perte de PIB en 2020 et la perte cumulée entre 2020 et 2021.

Cette clé d'allocation modifiée vise à introduire des critères dynamiques d'attribution de ces subventions, en fonction de l'impact réel de la crise sanitaire.

Ainsi, le montant de 40 milliards d'euros dépend de l'évolution de la situation économique et pourrait être réévalué, à la hausse ou à la baisse, en fonction de l'évolution du PIB en 2020 et 2021. Ce montant, calculé en euros courants et correspondant à 37,5 milliards d'euros constants (prix 2018), repose sur les prévisions macroéconomiques réalisées par la Commission européenne.

Le versement effectif aura probablement lieu après l'engagement des premières dépenses . En effet, chaque pays doit d'abord déposer un Plan national de relance et de résilience entre le 1 er janvier et le 30 avril 2021, que la Commission européenne a deux mois pour examiner avant qu'il ne soit soumis au Conseil. Dès l'approbation du plan, l'État peut solliciter un préfinancement à hauteur de 10 % du montant de l'enveloppe, soit 4 milliards d'euros pour la France.

Encore faut-il toutefois que le règlement financier du prochain cadre financier pluriannuel (CFP) de l'Union européenne entre en vigueur au 1 er janvier 2020, et que la nouvelle décision « ressources propres » ait été ratifiée d'ici là par les parlements nationaux des vingt-sept États membres, afin de permettre le décaissement effectif des fonds.

Il importe également de noter que ce financement européen ne constitue pas une subvention sans contrepartie pour la France, mais une nouvelle manière de s'endetter .

La Commission va en effet emprunter 750 milliards d'euros au nom des États membres. Le remboursement de cet emprunt aura lieu à partir de 2028, sur une période maximale de trente ans. Dans cette perspective, l'accord obtenu au Conseil européen le 21 juillet dernier demande à la Commission européenne de présenter des propositions relatives à l'introduction de nouvelles ressources propres, ces dernières devant être affectées en priorité au remboursement du plan de relance européen.

Toutefois, à défaut de nouvelles ressources propres, le remboursement du plan de relance reposera sur les États membres, qui y participeront en fonction de leur part respective dans le revenu national brut (RNB) de l'Union européenne. Pour la France, ces échéances annuelles pourraient représenter 2,5 milliards d'euros courants par an .

Une incertitude pèse enfin sur l'utilisation en France de ce financement européen. Si une grande partie des investissements de la mission « Plan de relance » semblent répondre aux critères du plan de relance européen, il en devrait en être également de même de ceux prévus, à hauteur de 6 milliards d'euros sur plusieurs années, par les administrations de sécurité sociale dans le cadre du « Ségur » de la santé 117 ( * ) . Il sera donc nécessaire de déterminer le véhicule financier permettant de transférer les financements européens vers les administrations de sécurité sociale .

2. Les primes de rémunération de la garantie de l'État apporteront également une ressource exceptionnelle

Les autres recettes non fiscales seraient marquées par deux phénomènes principaux.

Le premier est la diminution du produit des amendes , en baisse de 4,3 milliards d'euros, en contrecoup à l'année 2020 qui a connu le versement d'amendes d'un montant exceptionnel, telles que la convention judiciaire d'intérêt public (CGI) avec Airbus et des amendes prononcées par l'Autorité de la Concurrence.

Le second est la perception de recettes au titre de la rémunération de la garantie accordée par l'État à des prêts conclus en application du dispositif d'urgence des prêts garantis par l'État (PGE), pour un montant prévisionnel de 2,4 milliards d'euros, contre 0,4 milliard d'euros en 2020.

Les dividendes perçus par l'État seraient en légère augmentation, les effets de la reprise économique sur les dividendes versés par les entreprises non financières (+ 1,5 milliard d'euros) compensant la baisse des dividendes de la Banque de France et de la Caisse des dépôts et consignations (- 1,1 milliard d'euros), en raison d'un résultat 2020 amoindri par la crise.

* 117 « The scope of application of the Recovery and Resilience Facility established by this Regulation shall refer to policy areas related to economic, social and territorial cohesion, the green and digital transitions, health, competitiveness, resilience, productivity, education and skills, research and innovation, smart, sustainable and inclusive growth, jobs and investment, and the stability of the financial systems. » (Commission européen, proposition de règlement du Parlement européen et du Conseil établissant une Facilité pour la reprise et la résilience, article 3, COM/2020/408 final, 28 mai 2020).