B. - Impositions et autres ressources affectées à des tiers

ARTICLE 24

Mesures

relatives à l'ajustement des ressources affectées à des

organismes chargés de missions de service public

. Le présent article propose, comme chaque, année, d'ajuster les modalités et en particulier le montant maximal d'affectation des taxes et autres ressources à des personnes autres que les collectivités territoriales et les administrations de sécurité sociale.

Parmi les principales modifications apportées, le présent article accroît les moyens affectés à l'Agence de financement des infrastructures de transport de France (AFITF), supprime une compensation prévue au profit d'Action Logement Services et introduit un plafonnement au montant des redevances affectées à l'Institut national de propriété industrielles (INPI).

Le texte initial prévoyait également de réduire de 100 millions d'euros le plafond des taxes affectées aux chambres de commerce et d'industrie (CCI). Suite à un accord intervenu entre le Gouvernement et les CCI, l'Assemblée nationale a annulé cette réduction pour 2021.

La commission propose de maintenir la compensation due à Action Logement Services et d'adopter l'article ainsi modifié.

I. LE DROIT EXISTANT : LE PLAFONNEMENT DES TAXES AFFECTÉES FACILITE LE SUIVI DE LA FISCALITÉ AFFECTÉE

A. LE PLAFONNEMENT EST UN MÉCANISME TENDANT À MAÎTRISER LA DÉROGATION AUX PRINCIPES BUDGÉTAIRES QUE CONSTITUE LA FISCALITÉ AFFECTÉE

La loi organique relative aux lois de finances (LOLF) 394 ( * ) soumet l'affectation d'une imposition de toute nature à une personne autre que l'État à une condition de fond et à une condition de procédure : l'affectation doit permettre à l'organisme d'accomplir des missions de service public (article 2) et ne peut être prévue que par une loi de finances (article 36). L'affectation de recettes à un organisme tiers est une dérogation au principe d'universalité budgétaire et limite la portée du contrôle parlementaire.

Les organismes affectataires relèvent de catégories très diverses : les principales sont les collectivités territoriales et leurs groupements, les organismes de protection sociale et les agences de l'État.

S'agissant des organismes dépendant directement de l'État, l'article 46 de la loi de finances initiale pour 2012 395 ( * ) a posé le principe du plafonnement du montant des ressources et impositions qui leur sont affectées .

Ce principe est justifié parce que le dynamisme des recettes peut être supérieur à l'évolution des besoins de l'organisme affectataire.

Le dispositif du plafonnement a donc pour objectif d' amener les opérateurs à contribuer à l'objectif de maîtrise de la dépense publique , et de renforcer le suivi des ressources affectées par la discussion chaque année, dans le cadre du projet de loi de finances, d'un article prévoyant l'ajustement des plafonds.

L'article 46 précité de la loi de finances initiale pour 2012 se présente sous la forme d'un tableau mis à jour au fil des années. Il indique sur trois colonnes :

- le fondement juridique de la ressource ou de l'imposition affectée ;

- la personne affectataire ;

- le plafond au-delà duquel les sommes obtenues ne sont plus versées à l'opérateur mais reversées au budget général de l'État. Certaines taxes sont toutefois affectées successivement à plusieurs opérateurs, leur produit revenant à l'État lorsque le plafond le plus élevé est atteint.

Comme il était indiqué dans l'amendement gouvernemental qui a instauré cette disposition 396 ( * ) , le mécanisme du plafonnement ne s'applique pas aux affectations qui correspondent à des redevances pour service rendu ou à des taxes qui relèvent de cette logique, ni à celles qui appliquent une logique de péréquation au sein d'un secteur économique, ou encore lorsqu'il existe un mécanisme indirect de plafonnement via une subvention d'équilibre portée par le budget général.

L'article 51 de la LOLF prévoit qu'une annexe explicative doit présenter la liste et l'évaluation des impositions de toutes natures affectées à des personnes morales autres que l'État. Cette présentation est faite dans le tome 1 de l'annexe « Voies et moyens » au projet de loi de finances. Elle est doublée, depuis la loi de finances pour 2020, de la publication simultanée de ces informations sous la forme d'un fichier numérique de type tableur, ce qui en facilite le suivi.

B. LA LOI DE PROGRAMMATION DES FINANCES PUBLIQUES A PRÉCISÉ LA DOCTRINE D'AFFECTATION DES TAXES

L'article 18 de la loi de programmation des finances publiques pour 2018-2022 397 ( * ) a défini une doctrine d'affectation des taxes , précisée dans le rapport annexé à cette loi.

Cette doctrine exclut l'affectation de taxes à des tiers autres que les organismes de sécurité sociale, les collectivités territoriales et les établissements publics de coopération intercommunale, sauf dans trois situations :

- la ressource résulte d'un service rendu par l'affectataire à un usager (quasi-redevance) et son montant doit pouvoir s'apprécier sur des bases objectives ;

- la ressource finance, au sein d'un secteur d'activité ou d'une profession, des actions d'intérêt commun ;

- la ressource permet de constituer, selon un principe assurantiel , des fonds nécessitant la constitution régulière de réserves financières.

Le même article précise, dans son III, que le niveau du plafond , résultant de la loi de finances initiale de l'année, d'une taxe affectée à un tiers ne peut excéder de plus de 5 % le rendement de cette taxe indiqué dans le tome 1 de l'annexe « Voies et moyens ».

C. LE PLAFONNEMENT NE CONCERNE QU'UNE MINORITÉ DES TAXES AFFECTÉES

Le plafonnement prévu au présent article ne concerne qu'une part minoritaire de la fiscalité affectée puisqu'il ne s'applique pas aux taxes affectées aux organismes de sécurité sociale, aux collectivités territoriales et aux établissements publics de coopération intercommunale.

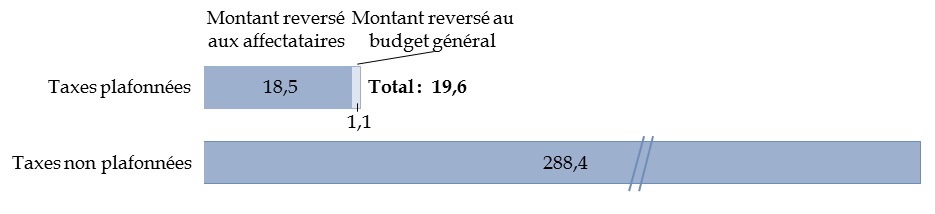

D'après le tome 1 de l'annexe « Voies et moyens » au présent projet de loi de finances, le produit total prévisionnel des taxes affectées , tous affectataires compris, est de 308,0 milliards d'euros en 2020.

Sur ce montant, 288,4 milliards d'euros correspondent à des taxes non plafonnées et 19,6 milliards d'euros à des taxes non plafonnées. Sur ce dernier montant, le montant total du plafonnement est de 19,3 milliards d'euros. L' « écrêtement », c'est-à-dire le montant dépassant le plafond et reversé par conséquent au budget général, est de 1,1 milliard d'euros et les organismes concernés ont effectivement reçu un produit de 18,5 milliards d'euros.

Montant des taxes plafonnées et non plafonnées en 2020

(en milliards d'euros)

Source : commission des finances du Sénat (à partir de l'annexe « Voies et moyens », tome 1)

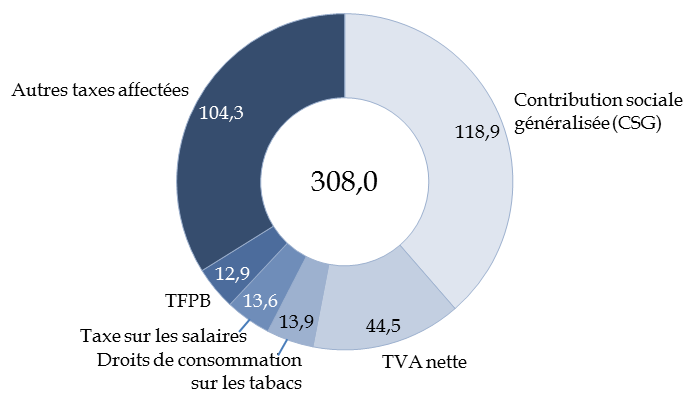

En conséquence, 306,9 milliards d'euros de taxes devraient être versés à des personnes autres que l'État en 2020.

Ce montant est nettement supérieur à celui des recettes totales nettes prévisionnelles , fiscales et non fiscales, du budget général, qui est de 263,1 milliards d'euros en 2020 et qui, avant la crise sanitaire et économique actuelle, était de 295,3 milliards d'euros en 2019.

La majeure partie de ce montant revient à des organismes relevant de la Sécurité sociale . En particulier, la CSG et la TVA nette affectées à des administrations de Sécurité sociale ont un produit prévisionnel en 2020 respectif de 118,9 milliards d'euros et 44,5 milliards d'euros.

Montant des principales taxes affectées

(Exécution prévisionnelle 2020, en milliards d'euros)

Source : commission des finances, à partir des données du tome 1 de l'annexe « Voies et moyens »

S'agissant des taxes affectées plafonnées, près de la moitié du montant total de 19,3 milliards d'euros correspond à la contribution unique à la formation professionnelle et à l'alternance, affectée entièrement à France Compétences.

Le plafonnement ne concerne toutefois pas la totalité des opérateurs de l'État.

Quatorze taxes affectées à des opérateurs rattachés aux missions du budget général ne font l'objet en 2020 d'aucun plafonnement , pour un produit total de 1,5 milliard d'euros.

Liste des principales taxes non plafonnées en 2020 et affectées à des opérateurs rattachés aux missions du budget général

(en millions d'euros, liste limitée aux montants supérieurs à 100 millions d'euros)

|

Programme (mission) |

Affectataire |

Nom de la taxe |

Éxécution 2020 (prévision) |

|

135 - Urbanisme, territoires et amélioration de l'habitat (Cohésion des territoires) |

Caisse de garantie du logement locatif social (CGLLS) |

Cotisation versée par les organismes HLM et les SEM |

384,0 |

|

134 - Développement des entreprises et régulations (Économie) |

Institut national de la propriété industrielle (INPI) |

Redevances liées aux procédures et formalités ainsi qu'au registre du commerce et des sociétés |

235,0 |

|

334 - Livre et industries culturelles (Médias, livre et industries culturelles) |

Centre national du cinéma et de l'image animée (CNC) |

Taxe sur les éditeurs et distributeurs de services de télévision - fraction éditeurs |

233,4 |

|

Taxe sur les éditeurs et distributeurs de services de télévision - fraction distributeurs |

223,5 |

||

|

174 - Énergie, climat et après-mines (Écologie, développement et mobilité durables) |

Agence nationale pour la gestion des déchets radioactifs (ANDRA) |

Contribution spéciale pour la gestion des déchets radioactifs |

148,7 |

Source : commission des finances du Sénat (à partir des données du tome 1 de l'annexe « Voies et moyens »)

La taxe sur le prix des entrées aux séances organisées par les exploitants d'établissements de spectacles cinématographiques, qui a été de 154,4 millions d'euros en 2019, ne figure pas dans cette liste parce que son montant prévisionnel n'est, en raison de la crise actuelle, que de 60,0 millions d'euros en 2020, estimation qui devra sans doute être encore révisée à la baisse suite au reconfinement décidé le 28 octobre dernier.

S'agissant des redevances affectées à l'INPI, leur plafonnement est proposé à compter de 2021 par le présent article (voir infra ).

II. LE DISPOSITIF PROPOSÉ : UNE VARIATION DES PLAFONDS D'AFFECTATION DES TAXES

A. LE MONTANT DES REDEVANCES AFFECTÉES À L'INPI EST INTÉGRÉ AU MÉCANISME DE PLAFONNEMENT

Le présent article intègre une seule taxe au périmètre des taxes plafonnées.

Taxe intégrée au mécanisme de plafonnement en 2021

(en milliers d'euros)

|

Imposition ou ressource affecté |

Personne affectataire |

Plafond proposé |

|

Redevances perçues à l'occasion des procédures et formalités en matière de propriété industrielle ainsi que de registre du commerce et des sociétés, établies par divers textes |

Institut national de la propriété industrielle (INPI) |

192 900 |

Source : commission des finances du Sénat (à partir du projet de loi de finances)

L' Institut national de la propriété industrielle (INPI) reçoit le produit de plusieurs redevances établies en application de l'article L. 411-2 du code de la propriété intellectuelle et dont le montant ne fait pas actuellement l'objet d'un plafonnement.

Dans un référé relatif à l'INPI 398 ( * ) publié en septembre 2019, la Cour des comptes a constaté la persistance de nombreux dysfonctionnements dans cet organisme. Elle a notamment considéré que le mécanisme actuel des redevances permet à l'Institut d'accumuler des excédents anormaux et a recommandé, soit de faire percevoir les redevances des brevets par l'État, qui verserait ensuite une subvention à l'INPI, soit pour le moins de « mettre sous tension » l'organisme en prévoyant le versement systématique de ses excédents au budget général. Le plafonnement de l'affectation de ces redevances va dans ce sens.

Le montant de ces redevances a été de 234,9 millions d'euros en 2019 et il est prévu à 235 millions d'euros en 2020 puis 228,9 millions d'euros en 2021. Le plafonnement fixé à 192,9 millions d'euros par le I du présent article aurait donc pour effet un reversement de 36 millions d'euros au budget général. Le V réécrit par ailleurs l'article L. 411-2 précité du code de la propriété intellectuelle afin d'y inclure la mention du plafonnement et de retirer des références obsolètes.

B. CINQ TAXES AFFECTÉES SONT REBUDGÉTISÉES ET SORTENT EN CONSÉQUENCE DU MÉCANISME DE PLAFONNEMENT

Le présent article fait sortir cinq taxes du mécanisme de plafonnement.

Liste des taxes déplafonnées en 2021

(en milliers d'euros)

|

Imposition ou ressource affecté |

Personne affectataire |

Plafond en LFI 2020 |

|

Taxe spéciale sur les conventions d'assurance (TSCA) |

Action Logement Services (ALS) |

290 000 |

|

Taxe sur la mise sur le marché de produits du tabac |

Agence nationale de sécurité sanitaire de l'alimentation, de l'environnement et du travail (ANSéS) |

2 000 |

|

Droit de sécurité |

Établissement public de sécurité ferroviaire (EPSF) |

13 200 |

|

Prélèvement sur le produit des primes ou cotisations additionnelles relatives à la garantie contre le risque de catastrophes naturelles |

Fonds de prévention des risques naturels majeurs |

137 000 |

|

Taxe sur les casinos embarqués |

Organismes de secours et de sauvetage en mer agréés mentionnés à l'article L. 742-9 du code de la sécurité intérieure |

1 000 |

Source : commission des finances du Sénat (à partir du projet de loi de finances)

Ces dispositions n'ont pas pour conséquence d'accroître le montant des ressources affectées aux organismes concernés, mais résultent en fait de la rebudgétisation de ces cinq taxes , l'intégralité de leur montant étant désormais affecté au budget général de l'État.

Quatre d'entre elles sont rebudgétisées en application d'autres articles du présent projet de loi de finances ou d'une loi de finances précédente et ne feront donc pas l'objet de développements dans le cadre du présent article qui en tire seulement les conséquences :

- le droit de sécurité dû par les entreprises ferroviaires et affecté à l'EPSF a été supprimé par le 3° du V de l'article 21 de la loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020, avec effet au 1 er janvier 2021 ;

- la taxe sur la mise sur le marché de produits du tabac et la taxe sur les casinos embarqués sont supprimées par l'article 16 du présent projet de loi, qui prévoit également la suppression de leur plafonnement à l'article 46 de la loi de finances pour 2012. Il est donc superfétatoire de prévoir également la suppression de ce plafonnement dans le présent article ;

- enfin et surtout, l'article 25 du présent projet de loi de finances intègre au budget de l'État le fonds de prévention des risques naturels majeurs ou « fonds Barnier ».

S'agissant de la fraction de taxe sur les conventions d'assurance (TSCA) affectée à Action Logement Services (ALS), le présent article propose, dans son IV qui modifie l'article 1001 du code général des impôts et ses II et VIII qui procèdent à des modifications de coordination, de mettre fin à l'affectation à cet organisme , à hauteur de près de 300 millions d'années par an, d'une fraction du produit de la taxe afférente aux contrats d'assurance en cas de décès souscrits en garantie du remboursement d'un prêt.

Cette affectation a été décidée par l'article 123 de la loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019 afin de compenser à Action Logement Services la diminution des recettes résultant du relèvement de vingt à cinquante du seuil de salariés requis pour assujettir une entreprise au versement de la participation des employeurs à l'effort de construction (PEEC). Ce relèvement est prévu par la loi n° 2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises ( loi PACTE ).

Il convient de souligner que cette compensation était neutre pour le budget de l'État, car les contrats d'assurance-décès étaient précédemment exonérés du paiement de TSCA.

C. LES AUGMENTATIONS DE PLAFOND CONDUISENT NOTAMMENT À UNE AUGMENTATION DES MOYENS DE L'AFITF ET DE L'AGENCE NATIONALE DU SPORT

Le présent article augmente le plafond d'affectation de neuf taxes, pour un montant total de 215,4 millions d'euros.

Liste des augmentations de plafonds de taxes

affectées en 2021

prévues par le présent

article

(en milliers d'euros)

|

Imposition ou ressource affecté |

Personne affectataire |

Plafond proposé |

Augmentation |

|

Fraction de la TICPE affectée à l'AFITF |

Agence de financement des infrastructures de transport de France (AFITF) |

1 285 000 |

+ 75 000 |

|

Taxe annuelle sur les locaux à usage de bureaux, les locaux commerciaux, les locaux de stockage et les surfaces de stationnement annexées à ces catégories de locaux perçue dans la région Île-de-France |

Société du Grand Paris (SGP) |

591 000 |

+ 47 000 |

|

Taxes affectées aux agences de l'eau |

Agences de l'eau |

2 197 620 |

+ 41 000 |

|

Contribution sur la cession à un service de télévision des droits de diffusion de manifestations ou de compétitions sportives (taxe Buffet) |

Agence nationale du sport chargée de la haute performance sportive et du développement de l'accès à la pratique sportive |

64 100 |

+ 24 100 |

|

Contribution destinée à favoriser l'accueil et l'accompagnement social, sanitaire, culturel et sportif des étudiants (CVEC) |

Établissements mentionnés au I de l'article L. 841-5 du code de l'éducation |

150 000 |

+ 10 000 |

|

Taxe due par les concessionnaires d'autoroutes |

AFITF |

566 667 |

+ 9 367 |

|

Taxe annuelle sur les surfaces de stationnement |

SGP |

16 000 |

+ 6 000 |

|

Droits et contributions pour frais de contrôle |

Autorité des marchés financiers (AMF) |

101 500 |

+ 2 500 |

|

Taxe spéciale d'équipement |

Établissement public foncier de Normandie |

12 158 |

+ 408 |

Source : commission des finances du Sénat (à partir du projet de loi de finances)

La principale augmentation de plafond, comme l'an passé, concerne l'Agence de financement des infrastructures transports de France ( AFITF) , s'agissant d'une part de la fraction de taxe intérieure de consommation sur les produits énergétiques (TICPE) qui lui est affectée (+ 75 millions d'euros, pour un montant total de 1,3 milliard d'euros) et d'autre part de la taxe due par les concessionnaires d'autoroute (+ 9,4 millions d'euros, pour un montant total de 566,7 millions d'euros). Selon l'évaluation préalable du présent article, le niveau d'affectation de TICPE est déterminé de manière à financer les dépenses opérationnelles de l'AFITF inscrites dans le projet de loi d'orientation des mobilités ainsi que le Canal Seine-Nord Europe.

Les mouvements relatifs aux taxes spéciales d'équipement et à la taxe sur les bureaux et autres locaux en Île-de-France , affectées aux établissements publics fonciers et à la Société du Grand Paris (SGP), n'ont pas pour effet une augmentation des moyens de ces établissements, mais sont liés aux conséquences de la réforme de la taxe d'habitation, décrites infra .

La SGP bénéficie toutefois de moyens accrus avec l'ajustement du plafond de la taxe annuelle sur les surfaces de stationnement en Île-de-France (+ 6,0 millions d'euros), qui vise à prendre en compte la progression attendue du rendement de la taxe.

S'agissant des agences de l'eau , le relèvement du plafond au A du I du présent article est lié aux dispositions du B du même I, du III , du VI et du IX qui fusionnent , dans un objectif de simplification, les plafonds des taxes affectées aux agences de l'eau prévues actuellement par deux dispositifs distincts : le V de l'article L. 213-10-8 du code de l'environnement prévoit qu'une part de la redevance pour pollution diffuse versée aux agences de l'eau est, à hauteur de 41 millions d'euros, affectée au programme national Ecophyto gérée par l'Office français de la biodiversité, tandis que l'article 46 précité de la loi de finances pour 2012 prévoit un plafonnement à hauteur de 2,2 milliards d'euros pour les autres taxes affectées aux agences de l'eau. Pour mémoire, la loi de finances pour 2020 avait déjà transféré aux agences de l'eau le produit des redevances cynégétiques et du droit de timbre, intégrés au plafond global.

Le relèvement du plafond d'affectation de la contribution sur la cession à un service de télévision des droits de diffusion de manifestations ou de compétitions sportives, dite « taxe Buffet », est expliqué par la nécessité pour l' Agence nationale des sports de répondre à certains enjeux actuels : la gestion des répercussions de la crise sanitaire sur les fédérations organisatrices d'événements sportifs majeurs et le besoin de soutien accru des clubs sportifs pour faire face à une réduction de leurs sources de revenus, ainsi que la structuration interne de l'Agence qui est de création récente.

La contribution destinée à favoriser l'accueil et l'accompagnement social, sanitaire, culturel et sportif des étudiants (CVEC), versée chaque année par les étudiants, vise à favoriser l'accueil et l'accompagnement social, sanitaire, culturel et sportif des étudiants et à conforter les actions de prévention et d'éducation à la santé réalisées à leur intention. Le produit de cette taxe est affecté aux établissements publics et privés d'enseignement supérieur et assimilés, ainsi qu'aux centres régionaux des oeuvres universitaires et scolaires (CROUS). Le taux élevé de réussite au baccalauréat est l'une des raisons qui font attendre une augmentation du produit de cette taxe ainsi que des besoins liés aux actions en faveur de la vie étudiante et de campus , ce qui explique le relèvement de 10 millions d'euros de son plafond d'affectation.

Enfin le relèvement, limité à 2,5 millions d'euros pour un montant total de 101,5 millions d'euros, du plafonnement des droits et contributions pour frais de contrôle affectés à l'Autorité des marchés financiers (AMF) tend à répondre à l'accroissement des missions de cet organisme : lutte contre le blanchiment, cyber-sécurité, développement de la finance durable, développement des crypto-actifs, accompagnement et supervision des acteurs qui décident de se domicilier en France après le Brexit, renforcement de la coordination de la régulation des marchés financiers à l'échelle de l'Union européenne.

D. UNE DIMINUTION DE PLAFOND DE 100 MILLIONS D'EUROS AFFECTE LES CHAMBRES DE COMMERCE ET D'INDUSTRIE DANS LE PROJET DE LOI INITIAL

Le présent article diminue le plafond d'affectation de quinze taxes, pour un montant total de 299,9 millions d'euros. Seuls toutefois les mouvements affectant les chambres de commerce et d'industrie (CCI) et, dans une moindre mesure, l'Institut de radioprotection et de sûreté nucléaire (IRSN), correspondent à une diminution réelle des moyens attribués à ces organismes.

Liste des augmentations de plafonds de taxes

affectées en 2021

prévues par le présent

article

(en milliers d'euros)

|

Imposition ou ressource affecté |

Personne affectataire |

Plafond proposé |

Évolution |

|

Fraction de la taxe additionnelle à la cotisation foncière des entreprises pour frais de chambres de commerce et d'industrie de région (TA-CFE) |

CCI France |

249 000 |

- 100 000 |

|

Taxe annuelle sur les locaux à usage de bureaux, les locaux commerciaux, les locaux de stockage et les surfaces de stationnement annexées à ces catégories de locaux perçue dans la région Île-de-France |

Fonds national d'aide au logement (FNAL) |

69 100 |

- 47 000 |

|

Taxe spéciale d'équipement au profit de l'établissement public Société du Grand Paris |

Société du Grand Paris (SGP) |

70 000 |

- 47 000 |

|

Taxe spéciale d'équipement |

Établissement public foncier (EPF) d'Île-de-France |

147 616 |

- 44 692 |

|

Taxe spéciale d'équipement |

EPF Nord - Pas-de-Calais |

35 693 |

- 16 297 |

|

Taxe spéciale d'équipement |

EPF de Provence-Alpes-Côte d'Azur |

42 240 |

- 12 640 |

|

Taxe spéciale d'équipement |

EPF de Nouvelle-Aquitaine |

26 531 |

- 8 469 |

|

Taxe spéciale d'équipement |

EPF de l'Ouest Rhône-Alpes |

24 015 |

- 6 415 |

|

Taxe spéciale d'équipement |

EPF de Bretagne |

12 371 |

- 4 929 |

|

Taxe spéciale d'équipement |

EPF de Lorraine |

14 605 |

- 4 895 |

|

Taxe spéciale d'équipement |

EPF de Vendée |

3 772 |

- 3 628 |

|

Taxe spéciale d'équipement |

EPF d'Occitanie |

25 875 |

- 2 465 |

|

Contribution annuelle au profit de l'IRSN due par les exploitants des installations nucléaires de base |

Institut de radioprotection et de sûreté nucléaire (IRSN) |

61 300 |

- 1 200 |

|

Taxe spéciale d'équipement |

Établissement public foncier et d'aménagement de Mayotte |

732 |

- 268 |

|

Taxe spéciale d'équipement |

Établissement public foncier et d'aménagement de Guyane |

3 975 |

- 25 |

Source : commission des finances du Sénat (à partir du projet de loi de finances)

Les mouvements portant sur les taxes spéciales d'équipement et la taxe sur les bureaux et autres locaux en Île-de-France sont des conséquences de la réforme de la taxe d'habitation, analysée infra .

L'abaissement de 100 millions d'euros de la fraction de la taxe additionnelle à la cotisation foncière des entreprises pour frais de chambres de commerce et d'industrie de région (TA CFE) correspond à un mouvement pluriannuel tendant à réformer les chambres de commerce et d'industrie en réduisant le montant des taxes qui leur sont affectées. L'évaluation préalable du présent article le justifie par l'évolution des missions des CCI, par les gisements d'économies existants dans la mutualisation des fonctions supports et la régionalisation, ainsi que par la revue des actifs.

Les chambres de commerce et d'industrie (CCI) bénéficient d'une fraction du produit d'une « taxe pour frais de chambres », prévue par l'article 1600 du code général des impôts et composée de deux contributions :

- une taxe additionnelle à la cotisation foncière des entreprises (TA-CFE), dont le plafond d'affectation est de 349 millions d'euros ;

- une taxe additionnelle à la cotisation sur la valeur ajoutée des entreprises (TA-CVAE), dont le plafond d'affectation est de 226,1 millions d'euros.

Par dérogation, la troisième loi de finances rectificative du 30 juillet 2020 a porté le plafond d'affectation de la TA-CFE à 449 millions d'euros au titre de l'année 2020, afin d'appuyer les mesures d'accompagnement des très petites entreprises (TPE) et des petites et moyennes entreprises (PME) mises en oeuvre par les CCI dans le cadre du soutien à l'économie.

Le présent article propose de diminuer à 249 millions d'euros le plafond d'affectation de la TA-CFE, ce qui correspondrait à une diminution de 100 millions d'euros par rapport au plafond prévu dans le droit actuel pour 2021 et de 200 millions d'euros par rapport au plafond d'affectation applicable à titre exceptionnel en 2020.

Enfin, la diminution, égale à 1,2 millions d'euros pour atteindre un montant de 61,3 millions d'euros, du plafond d'affectation de la contribution annuelle due par les exploitants des installations nucléaires de base au profit de l' Institut de radioprotection et de sûreté nucléaire (IRSN) est justifiée par la diminution prévisionnelle du rendement de cette taxe.

E. PLUSIEURS MOUVEMENTS SONT LIÉS AUX CONSÉQUENCES DE LA RÉFORME DE LA TAXE D'HABITATION

Plusieurs modifications des plafonds de taxes affectées aux établissements publics fonciers (EPF) , à la Société du Grand Paris (SGP) et au fonds national d'aide au logement (FNAL) résultent de la réforme de la taxe d'habitation prévue par la loi de finances pour 2020.

Cette réforme a en effet réduit l'assiette des taxes spéciales d'équipement , qui constituent des taxes additionnelles aux taxes foncières sur les propriétés bâties et non bâties, à la taxe d'habitation et à la cotisation foncière des entreprises. Ces taxes sont perçues au profit des établissements publics fonciers locaux, des établissements publics fonciers d'État, d'établissements publics particuliers et de la Société du Grand Paris (SGP). Leur montant est réparti entre toutes les personnes physiques ou morales assujetties aux taxes foncières sur les propriétés bâties et non bâties, à la taxe d'habitation et à la taxe professionnelle dans les communes comprises dans la zone de compétence de l'établissement public.

Or l'article 16 de la loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020 a prévu, à compter de 2021, d'une part que le produit réparti, en 2020, entre les personnes assujetties à la taxe d'habitation afférente à l'habitation principale est pris en charge par l'État, et d'autre part que le produit à répartir entre les assujettis est minoré de cette compensation.

En conséquence, le niveau global du plafond d'affectation des taxes spéciales d'équipement aux établissements publics fonciers est réduit de 104 millions d'euros, la dotation budgétaire de ces organismes étant augmentée à titre de compensation dans le cadre du programme 135 « Urbanisme, territoires et amélioration de l'habitat » de la mission « Cohésion des territoires ».

S'agissant de la SGP , le plafond d'affectation de la taxe spéciale d'équipement affectée à cet organisme est abaissé de 47 millions d'euros. À titre de compensation, le Gouvernement propose non pas d'instituer une dotation budgétaire, mais de rehausser à due concurrence le plafonnement d'affectation de la taxe sur les bureaux et autres locaux en Île-de-France. Ce rehaussement a lui-même pour conséquence une diminution du montant de la même taxe affecté au fonds national d'aide au logement, laquelle sera compensée par la subvention d'équilibre que l'État verse à ce fonds sur le programme 109 « Aide au logement » de la mission « Cohésion des territoires ».

En conséquence, le VII du présent article supprime le H du V de l'article 16 de la loi de finances pour 2020, qui prévoyait le versement d'une dotation de l'État à la SGP à compter de 2021.

F. LE FONDS DE COMPENSATION DES RISQUES DE L'ASSURANCE-CONSTRUCTION EST MIS EN EXTINCTION

Le X du présent article prévoit un prélèvement de 6 millions d'euros sur les ressources du fonds de compensation des risques de l'assurance-construction (FCAC), prévu par l'article L. 431-4 du code des assurances.

Ce fonds, géré par la Caisse centrale de réassurance, a été institué afin de contribuer à l'indemnisation de sinistres affectant des bâtiments dont la construction a débuté avant le 1 er janvier 1983.

Le fonds peut conclure des conventions avec les entreprises d'assurance afin de compenser les incidences financières de l'évolution des coûts de construction sur leurs garanties d'assurance décennale. Il contribue au financement d'actions de prévention des désordres et de promotion de la qualité dans la construction.

La Cour des comptes a recommandé la suppression de ce fonds 399 ( * ) , qui n'est plus alimenté depuis 2004 . Ses reliquats seraient utilisés pour l'essentiel pour des actions déconnectées de sa vocation initiale.

Le X du présent article propose donc de réintégrer à la trésorerie de l'État les ressources accumulées de ce fonds à hauteur de 6 millions d'euros, en lui laissant une trésorerie suffisante pour couvrir les paiements restants d'ici à l'extinction définitive du fonds.

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE : LES DÉPUTÉS SONT REVENUS SUR LA DIMINUTION DES MOYENS DES CHAMBRES DE COMMERCE ET D'INDUSTRIE

L'Assemblée nationale a adopté dix amendements sur le présent article, tous avec un avis favorable du Gouvernement et de la commission .

A. PLUSIEURS AMENDEMENTS PROCÈDENT À DES COORDINATIONS

Sur un amendement de coordination du rapporteur général Laurent Saint-Martin, l'Assemblée nationale a supprimé les alinéas 7 et 34, relatifs au plafonnement respectivement de la taxe sur la mise sur le marché de produits du tabac affectée à l'Agence nationale de sécurité sanitaire de l'alimentation, de l'environnement et du travail (ANSES) et de la taxe sur les casinos embarqués affectée aux organismes de secours et de sauvetage en mer agréés mentionnés à l'article L. 742-9 du code de la sécurité intérieure. En effet, le plafonnement de ces deux taxes est déjà supprimé par l'article 16 du présent projet de loi. Il s'agissait donc d'un doublon.

Deux amendements présentés par le rapporteur général M. Laurent Saint-Martin adaptent les plafonds :

- d'une part de la taxe spéciale d'équipement affectée aux Agences pour la mise en valeur des espaces urbains de la zone dite des cinquante pas géométriques en Guadeloupe et en Martinique, dont le niveau de plafonnement n'était pas modifié dans le projet de loi initial (5° bis et 5° ter nouveaux);

- d'autre part, de la taxe spéciale d'équipement affectée aux établissements publics fonciers et à la Société du Grand Paris (SGP), de la taxe annuelle sur les locaux à usage de bureaux , les locaux commerciaux, les locaux de stockage et les surfaces de stationnement annexées à ces catégories de locaux perçue dans la région Île-de-France affectée au fonds national d'aide au logement (FNAL) et à la SGP, par modification des niveaux inscrits dans le texte déposé (10° à 21°, 24°, 27°, 28°).

Selon l'exposé des motifs de ces amendements, ces montants sont adaptés suite à la détermination des montants de compensation par établissement prévus par l'article 4 du présent projet de loi.

B. LES MOYENS DE L'AGENCE NATIONALE DU SPORT SONT ENCORE AUGMENTÉS

Les députés ont adopté deux amendements identiques présentés d'une part par Benjamin Dirx et plusieurs de ses collègues, d'autre part par François Cormier-Bouligeon et plusieurs de ses collègues, qui tendent à fixer à 74,1 millions d'euros , contre 64,1 millions d'euros dans le texet initial et 40 millions d'euros dans le droit existant, le niveau de plafonnement de la « taxe Buffet » à l'Agence nationale du sport .

Cette augmentation est expliquée par la nécessité de mieux aider le sport professionnel. Le niveau de 74,1 millions d'euros correspond au rendement prévu pour cette taxe en 2021 et en 2021, selon le tome 1 de l'annexe « Voies et moyens » au projet de loi de finances.

C. LES CHAMBRES DE COMMERCE ET D'INDUSTRIE CONSERVENT LE NIVEAU DE TAXE AFFECTÉE EN 2021

L'Assemblée nationale a adopté un amendement déposé par le Gouvernement et tendant à maintenir en 2021 à 349 millions d'euros , contre une diminution à 249 millions d'euros dans le texte initial, le niveau d'affectation de la fraction de taxe additionnelle à la cotisation foncière des entreprises pour frais de chambres de commerce et d'industrie de région (TA-CFE). À partir de 2022, ce niveau serait abaissé à 299 millions d'euros.

En outre, le Gouvernement remettrait chaque année, avant le 1 er septembre, un rapport présentant la situation financière du réseau des CCI et le bilan des mesures de sa modernisation et, avant le 1 er septembre 2022, un rapport examinant l'opportunité d'un ajustement du niveau de ressources du réseau pour les années postérieures à 2022 s'appuyant sur une évaluation préalable et partagée entre l'État et CCI France au vu de la situation financière du réseau des chambres de commerce et d'industrie en 2021 et 2022.

Le rapport annuel se substituerait au rapport annuel de CCI France prévu par le V de l'article 59 de la loi de finances pour 2020, qui a été remis en juin 2020.

D. LES TAXES AFFECTÉES À DEUX CENTRES TECHNIQUES INDUSTRIELS SONT DÉPLAFONNÉES

Les députés ont poursuivi le mouvement de déplafonnement des taxes affectées aux centres techniques industriels mis en oeuvre par la loi de finances pour 2020.

D'une part, ils ont adopté un amendement présenté par Laurent Saint-Martin, rapporteur général au nom de la commission des finances, et Anne-Laure Cattelot, tendant à supprimer le plafonnement de l'affectation de la taxe pour le développement des industries de fabrication du papier, du carton et de la pâte de cellulose , prévue par le I bis de l'article 71 de la loi n o 2003-1312 du 30 décembre 2003 de finances rectificative pour 2003, aux centres techniques de l'industrie des papiers, cartons et celluloses , dont le plafond était de 2,6 millions d'euros en 2020 .

D'autre part, ils ont adopté deux amendements identiques présentés d'une part par Laurent Saint-Martin, rapporteur général au nom de la commission des finances, et Anne-Laure Cattelot, et d'autre part par Xavier Roseren et plusieurs de ses collègues, tendant à supprimer le plafonnement de l'affectation de la taxe affectée au financement de l'Institut des corps gras , dont le plafond était de 666 000 euros en 2020.

IV. LA POSITION DE LA COMMISSION DES FINANCES : MAINTENIR LA COMPENSATION DUE À ACTION LOGEMENT SERVICES

Le rapporteur général prend acte des évolutions proposées par le présent article, comme chaque année, au mécanisme du plafonnement des taxes affectées, en approuvant sur le principe la volonté de simplification qui pousse à réintégrer au budget général plusieurs taxes.

S'agissant du plafonnement des taxes affectées aux chambres de commerce et d'industrie , le rapporteur général prend acte de l'accord intervenu entre le Gouvernement et les CCI pour annuler la baisse prévue du plafond en 2021 et limiter cette baisse à 50 millions d'euros en 2022 400 ( * ) .

En contrepartie, le réseau des chambres de commerce et d'industrie s'engage à renforcer sa mobilisation au profit des entreprises dans le cadre de la mise en oeuvre du plan de relance et à travailler à la prévention et l'accompagnement des difficultés financières des entreprises, ce que les conséquences prévisibles, même en 2021, de la nouvelle période de confinement sur la situation des entreprises rendront encore plus nécessaire. Il poursuivra également la réforme de son organisation, notamment par des plans régionaux de mutualisation sur les fonctions supports.

S'agissant des agences de l'eau , le présent article intègre dans le plafonnement les redevances pour pollution diffuse affectées au programme national Ecophyto et gérées par l'Office français de la biodiversité, ce qui est cohérent avec les transferts déjà opérés en 2020 : perception des redevances cynégétiques et du droit de timbre par les agences, rehaussement de leur plafond de redevance à la même hauteur et transfert des fonds correspondant à l'Office français de la biodiversité.

S'agissant des redevances affectées à l'INPI , le rapporteur général approuve l'introduction d'un plafonnement, compte tenu des observations sévères faites par la Cour des comptes. Ce plafond, fixé à 192,9 millions d'euros pour un produit de redevances de 228,9 millions d'euros, devrait aller dans le sens d'une meilleure gestion, mais il devra certainement être examiné à nouveau dans les années à venir afin de vérifier s'il met effectivement fin aux abus tout en laissant à l'Institut les moyens d'assurer ses fonctions.

S'agissant enfin de la suppression de l'affectation à Action Logement Services d'une fraction de taxe spéciale sur les conventions d'assurance (TSCA) afférente aux contrats d'assurance-décès, le rapporteur général regrette que le présent article propose de supprimer une compensation prévue par la loi de finances pour 2019 et résultant de la loi PACTE, tout en maintenant l'assujettissement des contrats d'assurance-décès à la TSCA, qui pèse sur les particuliers.

Alors qu'un prélèvement ponctuel de 1 milliard d'euros sur la trésorerie d'Action Logement est déjà prévu par l'article 47 du présent projet de loi de finances, la suppression de cette compensation pèserait chaque année sur les comptes d'Action Logement et elle est surtout directement liée à une disposition législative qui prive cet organisme d'une partie des ressources issues de la PEEC.

La commission a adopté en conséquence, sur la proposition du rapporteur général, un amendement FINC.28 maintenant la compensation à Action Logement Services due au titre des conséquences de la loi PACTE.

Décision de la commission : la commission des finances vous propose d'adopter l'article ainsi modifié.

ARTICLE 24 bis

(nouveau)

Clarification des modalités d'établissement de

la taxe pour frais des chambres d'agriculture et restructuration du

réseau

. Cet article vise à poser le cadre d'une régionalisation de la gestion de la taxe additionnelle à la taxe sur le foncier non bâti revenant aux chambres d'agriculture et à harmoniser les taux départementaux de cette taxe.

La commission propose de supprimer cet article.

I. LE DROIT EXISTANT

L'article 1604 du code général des impôts fixe les conditions dans lesquelles la taxe perçue au profit des chambres d'agriculture (dite « taxe pour frais de chambre d'agriculture » ou encore « taxe additionnelle à la taxe foncière sur les propriétés non bâties ») est arrêtée et répartie .

La taxe est assise sur les mêmes bases que la taxe foncière sur les propriétés non bâties .

Elle fait l'objet d'un plafonnement déterminé par le I de l'article 46 de la loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012. Le plafond prévu en 2021 est de 292 millions d'euros , le fascicule « Voies et moyens » annexé au projet de loi de finances pour 2021 se référant à une affectation aux chambres départementales d'agriculture. Toutefois, les différentes chambres d'agriculture exercent leurs missions à différents niveaux territoriaux : national, régional, départemental ou interdépartemental (voir infra ).

La taxe est établie dans la circonscription territoriale de la chambre d'agriculture affectataire après un processus complexe.

Dans la limite du plafond de l'affectation fixée par la loi de finances, le ministre chargé de l'agriculture notifie à chaque chambre d'agriculture, après avoir établi un tableau de répartition, après avis de l'Assemblée permanente des chambres d'agriculture, le montant maximal de la taxe qu'elle peut inscrire à son budget.

Pour décider de ce montant, le ministre est soumis à un double encadrement. Il doit tenir compte de la situation financière de la chambre ; il ne peut notifier un produit de la taxe excédant un taux de croissance de 3 % par rapport au produit perçue l'année précédente.

Une fois connu le produit maximal accessible, chaque chambre fixe le taux de la taxe en fonction de ce qu'elle connaît de la base taxable.

Il y a donc autant de taux que de situations territoriales.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE

Le dispositif adopté par l'Assemblée nationale sur proposition du Gouvernement par voie d'amendement (n° 2153), au cours de la discussion de la première partie du projet de loi de finances pour 2021 , sous-amendé à l'initiative de Mme Verdier-Jouclas (n° 2967), consiste à prévoir les conditions d'une modification de la répartition du pouvoir de gestion de la taxe pour frais de chambre d'agriculture et à en tirer les conséquences sur les modalités de fixation des taux de la taxe, ces derniers devant être harmonisés dans le cadre de circonscriptions élargies.

En premier lieu , l'article 1604 du code général des impôts est modifié (deuxième alinéa de l'article introduit par l'Assemblée nationale) pour mentionner expressément que la taxe est établie dans la circonscription territoriale des chambres d'agriculture , comme c'est actuellement le cas, mais également, le cas échéant , des chambres interdépartementales d'agriculture ou de chaque chambre d'agriculture de région .

En conséquence, un alinéa est ajouté au II de l'article 1604 du code général des impôts pour prévoir que le taux de la taxe est calculé en divisant le produit arrêté par la chambre (qu'elle soit départementale, interdépartementale ou régionale) par le total des bases d'imposition de taxe foncière sur les propriétés non bâties de la circonscription de la chambre (cette circonscription pouvant en conséquence être départementale, interdépartementale ou régionale).

En second lieu, il est prévu qu'un objectif d'harmonisation progressive du taux de la taxe doit être pris en compte par le ministre lorsqu'il arrête le montant maximal de la taxe que la chambre affectataire peut inscrire à son budget.

Ce processus d'harmonisation progressive est décrit au 9 ème alinéa de l'article nouvellement introduit, qui ajoute un alinéa final au II de l'article 1604 du code général des impôts. Il est prévu que, pour les impositions établies au titre des six années suivant celle de sa création, une chambre supra-départementale (interdépartementale ou régionale) peut arrêter des produits différents pour chaque département de sa circonscription afin de permettre une harmonisation progressive du taux de la taxe dans sa circonscription. Il est alors fait somme des produits ainsi attendus par la chambre tête de file, lequel montant ne peut excéder celui assigné par le ministre chargé de l'agriculture. Le taux de la taxe applicable dans chacun des départements est obtenu en divisant le produit arrêté par la chambre pour chaque département par le total des bases d'imposition de taxe foncière de ce département.

La période de six années désormais consacrée par l'article provient du sous-amendement susmentionné, le Gouvernement ayant initialement prévu une période de trois années pour procéder à l'harmonisation des taux de la taxe additionnelle à la taxe foncière sur les propriétés non bâties (TATFNB).

Le II de l'article 24 bis (nouveau) envisage la situation des chambres supra départementales crées avant le 1 er janvier 2020 et leur ouvre la même faculté que celle ouverte aux chambres crées ultérieurement d'arrêter des produits différents pour les différents départements de leurs circonscriptions avec pour conséquence la faculté d'appliquer des taux différents par département pendant une durée de six années, jusqu'en 2025. L'échéance de 2025 est elle aussi issue du sous-amendement susmentionné, le terme initial ayant été fixé par le Gouvernement à 2022.

Le nouveau dispositif est censé s'appliquer aux impositions dues au titre de l'année 2020.

En ce qui concerne les reversements de produits aux chambres régionales d'agriculture, rien n'est changé du côté de la fraction du produit de la taxe reversable (10 % minimum) mais cette obligation aujourd'hui faite aux seules chambres départementales est étendue aux chambres interdépartementales. Une même situation est prévue pour ce qui est du prélèvement attribué au fonds national de solidarité et de péréquation constitué au sein de l'Assemblée permanente des chambres d'agriculture, à ceci près que les chambres régionales d'agriculture sont incluses dans les parties versantes, en plus des chambres départementales et, dorénavant interdépartementales.

III. LA POSITION DE LA COMMISSION DES FINANCES

Depuis quelques années, la situation financière des chambres d'agriculture est au coeur d'une réflexion plus large qui englobe la question du bon niveau de positionnement de ces établissements publics.

Dans son rapport public de 2017, la Cour des comptes avait consacré un chapitre à cette question intitulé significativement « Les chambres d'agriculture : façonner un réseau efficace » .

Parmi d'autres points moins pertinents pour l'analyse du dispositif adopté par l'Assemblée nationale, il y était préconisé d'encourager la fusion des chambres départementales et de transférer la compétence fiscale du niveau départemental au niveau régional.

Les réponses aux observations de la Cour des comptes émanées de différents responsables de chambres d'agriculture, départementales, interdépartementales ou régionales, alors publiées n'abordaient pas de front cette dernière préconisation. Un certain nombre de réponses faisaient cependant valoir les efforts accomplis pour fusionner les entités, d'autres insistaient plutôt sur l'importance d'un lien de proximité avec les opérateurs de l'agriculture.

On rappelle qu'il existait en 2016 114 chambres d'agriculture (13 chambres régionales, 91 chambres départementales et interdépartementales ainsi que neuf organismes inter-établissements du réseau). Cet ensemble déployait, en 2014, 373 antennes sur le territoire.

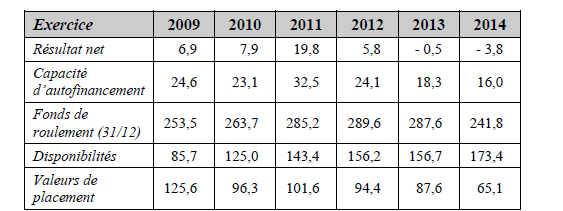

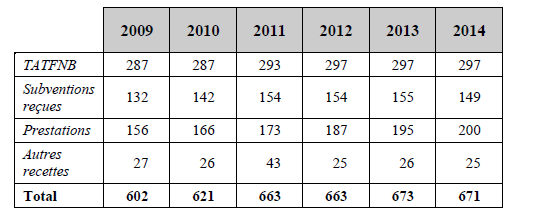

Sa situation financière avait eu tendance à se dégrader du fait de la combinaison d'un essoufflement des subventions et du plafonnement du produit de la TATFNB par l'État.

Évolution de la situation financière des chambres d'agriculture

Source : Cour des comptes, rapport public 2017

Évolution des financements des chambres d'agriculture

Source : Cour des comptes, rapport public 2017

Par rapport aux chiffes pour 2014, le plafonnement de la TATFNB a été encore durci. Le plafond est désormais de 292 millions d'euros , situation inchangée depuis 2015.

La taxe concernée ne repose qu'en partie sur les terres agricoles : pour 53,5 % en 2014, le reste étant constitué par les forêts (6,4 % de la base taxable) et des entités sans lien avec le monde agricole (40 % de la base taxable).

Au fil du temps, un processus de mutualisation est intervenu au terme duquel les contributions des chambres départementales aux chambres régionales et à l'Assemblée permanente des chambres agricoles ont augmenté.

Il apparaît donc que le dispositif adopté par l'Assemblée nationale s'inscrit dans un contexte marqué par une double tendance au renforcement de la contrainte financière sur le réseau et à la concentration à des niveaux supradépartementaux des moyens des chambres.

Le présent amendement manifeste l'intention du Gouvernement d'aller vers une restructuration du réseau.

À ce titre, il ne peut être que regretté que ce dispositif soit adopté dans le cadre d'un amendement du Gouvernement, sans aucune étude d'impact, alors que les modifications proposées pourraient avoir des incidences majeures sur le réseau des chambres d'agriculture, lesquelles sont de plus en plus chargées d'accompagner une agriculture française en difficulté et appelée à assurer une transition écologique.

L'objet de l'article est néanmoins clair puisqu'il s'agit de régionaliser la gestion de la taxe affecté aux chambres d'agriculture. À cet égard, l'on ne comprend pas bien les raisons pour lesquelles l'article sous revue maintient la référence aux chambres départementales et interdépartementales d'agriculture comme des acteurs de la détermination du produit de la taxe, à côté des chambres régionales. En bref, l'article aboutit à un cumul de pouvoir de décision fiscale, qui demandera à être « épuré ».

En tout cas, on rappelle que la TATFNB est par nature territorialisée si bien que son nouveau régime ne devrait laisser, une fois précisé que les chambres régionales d'agriculture sont désignées comme des entités susceptibles d'arrêter le produit de la taxe, aucune part aux autres niveaux de chambres infrarégionaux, sauf à ce que les chambres régionales renoncent à l'exercice de leur pouvoir fiscal. Mais si tel était le cas, le dispositif adopté manquerait son objectif.

Quant au processus d'harmonisation progressive des taux, dont la pertinence peut être discutée, il n'irait de toute façon pas au-delà des limites des circonscriptions d'exercice du pouvoir budgétaire.

Ainsi, même si l'harmonisation devait être achevée dans le cadre de chacune des circonscriptions appelées à exercer le pouvoir fiscal (sous la contrainte très forte de l'État), demeurerait une variété de circonscriptions d'exercice de ce pouvoir, avec, naturellement, une variété de taux de taxe additionnelle.

En outre, chacune des circonscriptions servant de limites à la définition des bases taxables présente des particularités fortes sous cet angle, les unes mieux dotées que les autres.

Dans ces conditions, l'harmonisation des taux se traduirait en situation stationnaire par des issues relevant en analyse économique de la catégorie des situations incertaines avec des résolutions à équilibres multiples, dépendant des conditions d'exercice de leur pouvoir fiscal par les chambres supradépartementales.

Il existe également un biais allant vers une situation dans laquelle certaines circonscriptions à bas taux devraient connaître une forte progression, liée à l'ampleur comparativement élevée de leur base taxable, mais sans lien avec celle de leurs actions.

Quant au processus de transition, rien n'est précisé sinon que le ministre chargé de l'agriculture devra tenir compte de l'objectif d'harmonisation de taux promu au rang de préoccupation prioritaire, pourtant sans lien évident avec les objectifs opérationnels d'un ministre chargé de l'agriculture. Rien n'est davantage précisé quant au rythme selon lequel les taux seraient harmonisés dans la période transitoire.

Compte tenu de l'ensemble de ces éléments, la commission des finances a décidé de proposer, par un amendement FINC.29 , de supprimer cet article .

Décision de la commission : la commission des finances vous propose de supprimer cet article.

ARTICLE 24 ter

(nouveau)

Annulation de la taxe sur les spectacles de

variétés

. L'article 24 bis prévoit d'exonérer les entreprises de spectacles du versement de la taxe sur les spectacles de variétés pour la période du 17 mars au 31 décembre 2020. La date de limite de paiement pour les représentations antérieures au 17 mars 2020 est, quant à elle, fixée au 31 décembre 2021.

La commission des finances vous propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : LA TAXE SUR LES SPECTACLES DE VARIÉTÉS VISE À SOUTENIR LE SECTEUR DU SPECTACLE VIVANT DE MUSIQUES ACTUELLES ET DE VARIÉTÉS

L'article 76 de la loi de finances pour 2003 institue une taxe sur les spectacles de variétés.

Cette taxe s'applique aux représentations de spectacles de variétés, lorsque ceux-ci donnent lieu à la perception d'un droit d'entrée, ou à défaut à la cession ou à la concession de son droit d'exploitation. Elle est assise sur le montant hors taxe des recettes de billetterie ou sur le montant hors taxe des sommes perçues au titre de la cession ou de la concession du droit d'exploitation du spectacle. Son taux est de 3,5 %. Les représentations de spectacles de variétés qui sont intégrées à des séances éducatives présentées dans le cadre des enseignements d'un établissement placé sous la tutelle de l'État ou ayant passé avec celui-ci un contrat d'association sont exonérées de cette taxe.

La taxe est acquittée par l'entrepreneur de spectacle responsable de la billetterie ou , en cas de cession ou de concession du droit d'exploitation, par le vendeur du spectacle .

Visant le financement des actions de soutien aux spectacles de chanson, de variétés et de jazz, cette taxe est affectée au Centre national de la chanson, des variétés et du jazz 401 ( * ) , dans la limite d'un plafond fixé par la loi de finances pour 2012 402 ( * ) . Créé par la loi n° 2019-1100 du 30 octobre 2019, le Centre national de la musique (CNM) a succédé, le 1 er janvier 2020, au Centre national de la chanson, des variétés et du jazz 403 ( * ) .

Le CNM recouvre directement la taxe. Chaque redevable dispose d'un délai de trois mois à l'issue de la représentation concernée pour effectuer sa déclaration de taxe. Dans les quinze jours suivant la réception de la déclaration, le Centre national de la musique procède à la liquidation de la taxe et adresse au redevable un avis des sommes à payer. La date limite de paiement est fixée au dernier jour du mois qui suit la date d'émission de cet avis. La taxe n'est pas recouvrée lorsque le montant cumulé sur l'année civile dû par le redevable est inférieur à 80 euros.

Le plafond de cette taxe est fixé à 50 millions d'euros. La loi de finances pour 2020 prévoyait que le rendement de la taxe atteigne 42,5 millions d'euros. Compte tenu de la crise sanitaire, le rendement est désormais estimé à 10 millions d'euros 404 ( * ) .

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : UNE EXONÉRATION DE LA TAXE POUR LES SPECTACLES ORGANISÉS DU 17 MARS 2020 AU 31 DÉCEMBRE 2020 AFIN DE TENIR COMPTE DES CONSÉQUENCES DE LA CRISE SANITAIRE

À l'initiative de notre collègue député Pascal Bois et plusieurs membres du groupe La République en marche, après avis favorable du Gouvernement et du rapporteur général du budget de la commission des finances, l'Assemblée nationale a adopté un article additionnel prévoyant l'exonération de la taxe sur les spectacles pour les représentations ayant eu lieu entre le 17 mars et le 31 décembre 2020.

La date limite de paiement de la taxe due pour les représentations antérieures au 17 mars 2020 est, par ailleurs, fixée au 31 décembre 2021.

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE ADAPTATION NÉCESSAIRE AU REGARD DE LA CRISE QUE TRAVERSE LE SPECTACLE VIVANT

Cette annulation prend acte de la situation dramatique du spectacle vivant, paralysé par le premier confinement puis fragilisé depuis la sortie de celui-ci par les mesures de réduction des jauges et de couvre-feu. La situation se dégrade encore avec la mise en place d'un nouveau confinement allant au moins jusqu'au 1 er décembre.

L'exonération devrait permettre, en tout état de cause, soulager la trésorerie des entreprises du secteur du spectacle vivant musical, dont le chiffre d'affaires devrait chuter a minima de 74 % par rapport à 2019 405 ( * ) . La perte totale d'activité par rapport à 2019 est évaluée à 2,867 milliards d'euros par le ministère de la culture . Cette estimation ayant été réalisée avant la mise en oeuvre des mesures de couvre-feu et l'instauration d'un nouveau confinement, le montant devrait donc être plus élevé.

En ce qui concerne le report de la date limite de paiement pour les spectacles ayant eu lieu avant la mise en place des mesures du premier confinement, l'ordonnance du 25 mars 2020 dite « ordonnance délais » 406 ( * ) avait déjà conduit à la suspension des délais légaux de recouvrement de la taxe jusqu'au 10 septembre dernier. Le nouveau confinement demandé à ce stade jusqu'au 1 er décembre rend ce nouveau report opportun.

L'annulation comme le report de la collecte de la taxe ont déjà été partiellement anticipés par la loi du 30 juillet 2020 de finances rectificative pour 2020 qui prévoit l'octroi d'une dotation supplémentaire de 50 millions d'euros au Centre national de la musique, afin, notamment, de couvrir la perte de recettes, estimée, pour l'heure, à 32,5 millions d'euros soit 76,5 % du montant initialement attendu.

Au regard de la situation difficile que rencontre le secteur et de l'impossibilité d'envisager une sortie de crise rapide, il est proposé d'adopter cet article additionnel sans modification.

Décision de la commission : la commission des finances vous propose d'adopter cet article sans modification.

ARTICLE

25

Intégration au budget de l'État du Fonds de

prévention des risques naturels majeurs (FPRNM)

. Le présent article propose une intégration au budget de l'État des dépenses du Fonds de prévention des risques naturels majeurs (FPRNM) et une réaffectation au budget général de la taxe qui lui était jusqu'à présent affectée.

Le FPRNM, dont la gestion comptable et financière est assurée par la caisse centrale de réassurance (CCR), est à ce jour principalement financé par un prélèvement obligatoire de 12 % sur le produit des primes ou cotisations additionnelles payées par les assurés au titre de la garantie contre le risque de catastrophes naturelles. Ce prélèvement alimente toutefois le fonds dans la limite du plafond prévu par la loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012, soit 137 millions d'euros par an. Le surplus de recettes est reversé au budget général de l'État.

Le présent article abroge, à compter du 1 er janvier 2021, l'affectation du prélèvement au fonds et institue le même prélèvement, versé par les entreprises d'assurances, cette fois, au budget général de l'État, rompant donc l'affectation des primes d'assurances précitées aux dépenses de prévention des risques naturels. Il prévoit également que le solde au 31 décembre 2020 du compte de la caisse centrale de réassurance qui retrace les opérations du fonds est reversé au budget général de l'État avant le 1 er avril 2021.

Cette réforme est bienvenue dans un contexte de diminution de la trésorerie du fonds et d'augmentation inévitable de ses dépenses dans les années à venir. Le projet de loi de finances pour 2021 prévoit également un montant de crédits de 205 millions d'euros sur le programme 181 « Prévention des risques » de la mission « Écologie, développement et mobilité durables » au titre des dépenses du fonds, soit un montant proche du prélèvement recouvré chaque année.

I. LE DROIT EXISTANT : LE FONDS BARNIER, PRINCIPAL INSTRUMENT DE POLITIQUE DE LA PRÉVENTION DES RISQUES NATURELS DE L'ÉTAT, EST AUJOURD'HUI EN DEHORS DU BUDGET GÉNÉRAL

A. LE CHAMP D'APPLICATION DU FONDS DE PRÉVENTION DES RISQUES NATURELS MAJEURS (FPRNM)

Le fonds de prévention des risques naturels majeurs (FPRNM) a été créé par la loi n° 95-101 du 2 février 1995 relative au renforcement de la protection de l'environnement et constitue aujourd'hui le principal instrument de politique de la prévention des risques naturels de l'État.

La vocation initiale du fonds visait à financer les indemnités versées aux propriétaires de biens expropriés en raison de risques naturels majeurs, et les dépenses liées à la limitation de l'accès et à la démolition éventuelle de ces biens. Néanmoins, son champ d'action a progressivement été élargi à d'autres types de dépenses, en raison de l'augmentation des dommages résultant de la fréquence et de l'intensité des phénomènes climatiques.

Les différents domaines d'intervention du FPRNM sont énumérés, d'une part, à l'article L. 561-3 du code de l'environnement , s'agissant des mesures permanentes, et, d'autre part, à l'article 136 de la loi de finances pour 2006 407 ( * ) , s'agissant des mesures temporaires.

1. Le financement de dépenses liées à l'expropriation de propriétaires de biens exposés à des risques naturels majeurs

La vocation initiale du FPRNM était de financer les indemnités versées aux propriétaires de biens expropriés en raison de risques naturels menaçant gravement la vie des occupants et de leur permettre de se réinstaller hors des zones à risques .

Ainsi, le FPRNM finance ces indemnités mais aussi les dépenses liées à la limitation de l'accès et à la démolition éventuelle des biens exposés aux risques afin d'en empêcher toute occupation future, à la condition que le coût estimé de l'acquisition des biens soit moins élevé que celui des autres moyens de sauvegarde de la population. Le taux de financement par le fonds peut atteindre 100 %.

Il finance également les dépenses de prévention liées aux évacuations temporaires et au relogement des personnes exposées à un risque naturel.

En outre, le fonds peut financer dans les mêmes conditions que pour l'expropriation, l'acquisition amiable par une commune, un groupement de communes ou l'État d'un bien exposé à un risque naturel majeur prévisible , sous réserve que le prix de l'acquisition amiable s'avère moins coûteux que les moyens de sauvegarde et de protection des populations 408 ( * ) , ainsi que les mesures nécessaires pour en limiter l'accès et en empêcher toute occupation. Il s'agit d'une mesure préventive permettant de ne procéder à l'expropriation qu'en dernier recours.

De la même façon, le fonds peut contribuer au financement de l'acquisition amiable de biens sinistrés à plus de 50 % de leur valeur par une catastrophe naturelle menaçant la vie de personnes humaines. Cette contribution du fonds aide la commune, le groupement de communes ou l'État dans l'acquisition de ces biens, dans la limite d'un montant de 240 000 euros par unité foncière 409 ( * ) , qu'ils soient à usage d'habitation ou utilisés dans le cadre d'activités professionnelles 410 ( * ) , après déduction des indemnités perçues par les sinistrés au titre de la garantie contre les catastrophes naturelles. La commune doit prendre une mesure réglementaire déclarant les terrains acquis inconstructibles dans un délai de trois ans.

Enfin, aux termes de l'article 136 de la loi de finances pour 2006, dans la zone du territoire français la plus exposée au risque sismique, définie par décret, le fonds prend en charge, dans la limite de 5 millions d'euros par an et jusqu'en 2024 411 ( * ) , l'aide financière et les frais de démolition de l'habitat informel situé en zone fortement exposée aux risques en outre-mer .

2. Le financement de mesures de réduction de la vulnérabilité face aux risques naturels

a) Une prise en charge de mesures pour les personnes physiques ou morales propriétaires des biens concernés ou pour les collectivités

Les dépenses d'études et de travaux rendus obligatoires par un plan de prévention des risques naturels (PPRN) approuvé peuvent être couvertes par le fonds, déduction faite du montant des indemnités perçues au titre de la garantie contre les catastrophes naturelles. Dans ce cas, aux termes de l'article R. 561-15 du code de l'environnement tel que modifié par le décret n° 2019-1301 du 5 décembre 2019 412 ( * ) , l'aide s'élève à :

- 20 % des dépenses éligibles réalisées sur des biens utilisés dans le cadre d'une activité professionnelle ;

- 80 % des dépenses éligibles réalisées sur les biens des particuliers pour les études et travaux de prévention des inondations ;

- 40 % des dépenses éligibles réalisées sur des biens des particuliers pour les études et travaux de prévention des autres risques naturels .

Le fonds participe en outre au financement d'études et de travaux menés dans le cadre des programmes d'actions de prévention contre les inondations (PAPI) sur les biens des particuliers et des PME.

Sa contribution s'élève dans ce cas, dans la limite d'un plafond global de 5 millions d'euros par an :

- à 50 % pour les études de diagnostic de la vulnérabilité des biens ;

- à 20 % des dépenses éligibles réalisées sur des biens utilisés dans le cadre d'activités professionnelles, dans la limite de 10 % de la valeur vénale du bien 413 ( * ) ;

- à 80 % des dépenses éligibles réalisées sur des biens à usage d'habitation ou à usage mixte, dans la limite de 10 % de la valeur vénale du bien.

La liste des types de travaux de réduction de la vulnérabilité aux inondations des biens est fixée par arrêté des ministres chargés des finances et des risques naturels 414 ( * ) .

Le fonds peut également prendre en charge, à hauteur de 30 % des dépenses éligibles, les dépenses relatives aux opérations de reconnaissance, de traitement et de comblement des cavités souterraines et des marnières, lorsque le traitement est moins coûteux que l'expropriation. Cette mesure est mobilisable pour les biens couverts par un contrat d'assurance dommages aux biens et si un danger est avéré pour les constructions ou les vies humaines.

b) Une prise en charge de mesures spécifiques aux collectivités territoriales

Aux termes de l'article L. 561-3 du code de l'environnement, le fonds contribue au financement des études et travaux de prévention contre les risques naturels dont les collectivités territoriales assurent la maîtrise d'ouvrage , uniquement dans les communes couvertes par un plan de prévention des risques naturels prévisibles (PPRN) approuvé ou prescrit.

Ce financement a été étendu aux actions de prévention des risques naturels réalisées sur le territoire de communes non couvertes par un PPRN prescrit ou approuvé mais qui bénéficient à des communes couvertes par ce type de plan . Les taux de couverture de ces dépenses varient selon la nature des demandes tout en étant plus important lorsque le PPRN a été approuvé, et atteint jusqu'à 50 % du total .

Ce taux d'intervention est majoré de 10 % jusqu'au 31 décembre 2023 pour les études et travaux de prévention du risque sismique pour les établissements d'enseignement scolaire dans la zone du territoire français la plus exposée au risque sismique.

L'article 136 de la loi de finances pour 2006 prévoit enfin que le fonds participe aux études, équipements et travaux de prévention contre les risques naturels majeurs et de protection des lieux habités exposés à des risques naturels, réalisés ou subventionnés par l'État, dès lors qu'ils ont fait l'objet d'un engagement de l'État avant le 1 er janvier 2014.

c) Une prise en charge de mesures spécifiques aux services départementaux d'incendie et de secours et organismes publics dans les Antilles

Le fonds participe également au renforcement sismique des bâtiments accueillant du public aux Antilles, dans le cadre du Plan Séisme Antilles (PSA).

Aux termes de l'article 136 de la loi de finances pour 2006, jusqu'au 31 décembre 2023, dans la zone du territoire français la plus exposée au risque sismique, définie par décret, le fonds participe au financement (jusqu'à 50 %) des études et travaux de prévention du risque sismique pour les bâtiments, équipements et installations nécessaires au fonctionnement des SDIS ainsi qu'aux travaux de confortement des habitations à loyer modéré (à un taux maximal de 35 %).

d) Une participation à des financements à la charge de l'État

L'article 136 de la loi de finances pour 2006 prévoit une participation du fonds « Barnier » à plusieurs dépenses à la charge de l'État, détaillées dans le tableau ci-dessous.

Participation du Fonds « Barnier » aux mesures de réduction de la vulnérabilité face aux risques à la charge de l'État

|

Type de dépenses |

Taux d'intervention |

Borne temporelle |

|

Études et travaux de mise en conformité des digues domaniales de protection contre les crues et les submersions marines |

Jusqu'à 100 % |

Jusqu'au 31 décembre 2023 |

|

Dans la zone du territoire français la plus exposée au risque sismique, définie par décret, études et travaux de prévention du risque sismique pour les immeubles domaniaux utiles à la gestion de crise |

50 % maximum |

Jusqu'au 31 décembre 2023 |

Source : commission des finances du Sénat

3. Le financement de la réalisation d'études visant à mieux connaître le risque et de campagnes d'information sur la prévention

Le fonds assure la prise à charge des campagnes d'information sur les risques majeurs, notamment sur la garantie catastrophes naturelles .

Aux termes de l'article 136 de la loi de finances pour 2006, plusieurs dépenses visant à assurer une meilleure connaissance du risque et à informer sur la prévention peuvent également être prises en charge jusqu'à 100 % par le fonds. Il s'agit des dépenses afférentes :

- à la préparation et à l'élaboration des plans de prévention des risques naturels (PPRN) prévisibles ;

- aux actions d'information préventive sur les risques majeurs ;

- à l'élaboration et à la mise à jour des cartes des surfaces inondables et des cartes des risques d'inondation prévues au titre de la directive européenne « inondation » 415 ( * ) .

B. LE FINANCEMENT ET LES DÉPENSES DU FONDS

Aux termes de l'article L. 561-3 du code de l'environnement, et de l'article 1365 bis AD du code général des impôts, la gestion comptable et financière du fonds, non doté de la personnalité morale, est assurée par la caisse centrale de réassurance (CCR) dans un compte distinct de ceux qui retracent les autres opérations pratiquées par cet établissement. Les frais exposés par la caisse centrale de réassurance pour cette gestion sont imputés sur le fonds.

1. Les recettes du fonds

Aux termes du II de l'article L. 561-3 du code de l'environnement, le FPRNM est principalement financé par un prélèvement obligatoire de 12 % sur le produit des primes ou cotisations additionnelles payées par les assurés au titre de la garantie contre le risque de catastrophes naturelles , prévues à l'article L. 125-2 du code des assurances 416 ( * ) .

Le reste du produit des primes ou cotisations additionnelles alimente le système d'indemnisation des catastrophes naturelles (CATNAT). Ainsi, tous les particuliers disposant d'une assurance multirisques habitation ou automobile participent au financement du fonds, à raison de 1,44 % ou de 0,72 %, de la cotisation d'assurance. Le prélèvement est versé par les entreprises d'assurances, et recouvré suivant les mêmes règles, sous les mêmes garanties et les mêmes sanctions que la taxe sur les conventions d'assurances (article 1635 bis AD du code général des impôts).

Cela représente au total, chaque année, environ 210 millions d'euros versés par les compagnies d'assurances.

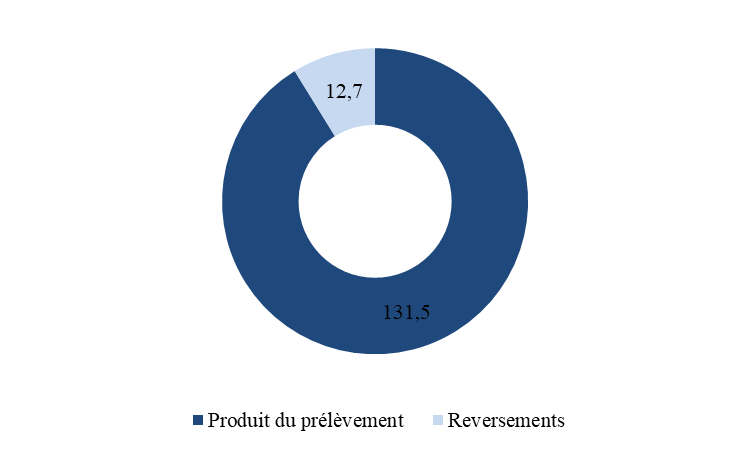

Ce prélèvement alimente toutefois le fonds dans la limite du plafond prévu au I de l'article 46 de la loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012. En effet, l'article 44 de la loi de finances pour 2018 a plafonné le montant des recettes affectées au fonds à 137 millions d'euros par an , hors frais d'assiette et décalage du produit de prélèvement du dernier mois de l'année, et 131,5 millions d'euros une fois les frais de gestion prélevés. Le surplus de recettes est reversé au budget général de l'État.

En outre, aux termes de l'article L. 561-3 du code de l'environnement, le fonds peut recevoir des avances de l'État .

Le fonds est également financé par le produit éventuel de placements financiers , et par les reversements correspondant aux reliquats d'opérations achevées pour des délégations antérieures, et dont le montant s'ajoute aux recettes annuelles.

D'après le rapport sur la gestion du fonds de prévention des risques naturels majeurs annexé au projet de loi de finances pour 2021, en 2019, le montant total de ressources perçues par le Fonds s'est élevé à 144,21 millions d'euros, dont la répartition est illustrée par le graphique ci-dessous.

Synthèse des recettes 2019 du FPRNM

(en millions d'euros)

* Produit calculé sur la période allant de décembre 2018 à décembre 2019 déduction faite des frais d'assiette imputés sur le produit du prélèvement.

Source : commission des finances du Sénat d'après le rapport sur la gestion du Fonds de prévention des risques naturels majeurs annexé au projet de loi de finances pour 2020

2. Les dépenses du fonds

Les crédits du fonds sont délégués aux préfets de département, qui instruisent les demandes de financement et gèrent l'engagement et le suivi des crédits mis à disposition.

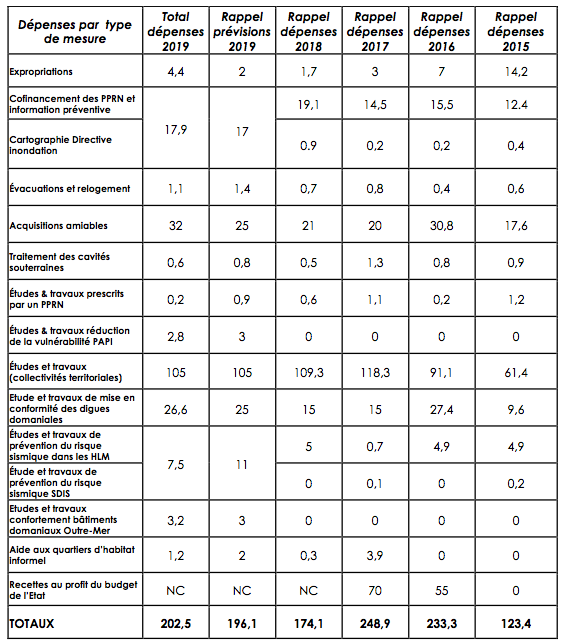

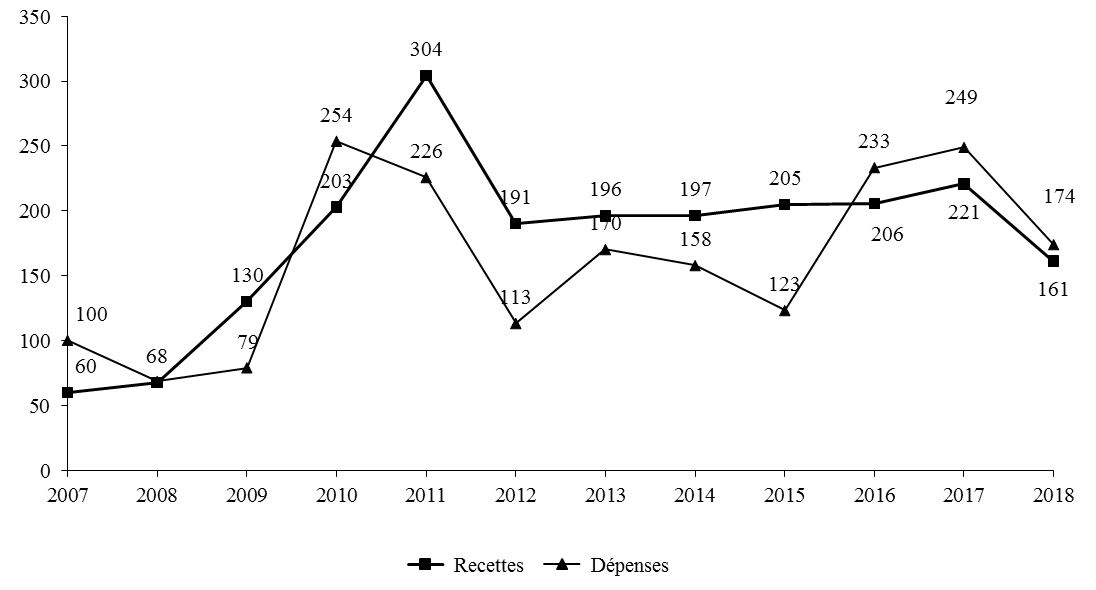

D'après le rapport sur la gestion du Fonds de prévention des risques naturels majeurs annexé au projet de loi de finances pour 2021 417 ( * ) , en 2019, le montant des dépenses supportées par le fonds s'est élevé à 202,5 millions d'euros, soit 15 % de hausse par rapport à 2018 et 20 % par rapport à la moyenne des cinq dernières années.

Le tableau ci-après retrace l'évolution des dépenses depuis 2015.

Synthèse des dépenses financées

par le fonds par type de mesures

entre 2015 et 2019

(en millions d'euros)

Source : rapport sur la gestion du Fonds de prévention des risques naturels majeurs annexé au projet de loi de finances pour 2021

Il est à noter que 52 % des dépenses du fonds en 2019 correspondent aux études et travaux réalisés par les collectivités territoriales (105 millions d'euros).

II. LE DISPOSITIF PROPOSÉ : UNE BUDGÉTISATION DU FONDS BARNIER

A. UNE REBUDGÉTISATION DES RECETTES ET DÉPENSES DU FONDS « BARNIER »

Le I du présent article abroge :

- d'une part, l'alimentation du fonds par le prélèvement obligatoire de 12 % sur le produit des primes ou cotisations additionnelles payées par les assurés au titre de la garantie contre le risque de catastrophes naturelles (dans la limite du plafond fixé par l'article 46 de la loi de finances pour 2012), et d'autre part, la gestion comptable et financière du fonds par la caisse centrale de réassurance (II de l'article L. 561-3 du code de l'environnement) ;

- l'obligation de présentation chaque année par le Gouvernement d'un rapport sur la gestion du fonds de prévention des risques naturels majeurs (20° du I de l'article 179 de la loi n° 2019-1479 du 29 décembre 2019 de finances pour 2020).

Le 2° du III abroge l'article 1635 bis AD du code général des impôts, régissant le prélèvement sur le produit des primes ou cotisations additionnelles relatives à la garantie contre le risque de catastrophes naturelles.

En contrepartie, le 1° du III du présent article insère un article 235 ter ZE au sein du code général des impôts créant de nouveau ce prélèvement , soumis aux mêmes règles en matière de recouvrement qu'à l'heure actuelle, mais serait affecté non plus au fonds « Barnier » mais au budget général de l'État.

En outre, les dépenses du fonds seront budgétisées à compter du 1 er janvier 2021 sur le programme 181 « Prévention des risques » de la mission « Écologie, développement et mobilité durables ».

B. UN TRANSFERT DE LA TRÉSORERIE DU FONDS, GÉRÉ PAR LA CAISSE CENTRALE DE RÉASSURANCE, À LA COMPTABILITÉ DE L'ÉTAT

Le II du présent article transfère la trésorerie du fonds « Barnier » au budget général de l'État. Ainsi, il prévoit que le solde au 31 décembre 2020 du compte de la caisse centrale de réassurance qui retrace les opérations du fonds est reversé au budget général de l'État avant le 1 er avril 2021 .

D'après l'évaluation préalable du présent article, ce transfert représente une recette exceptionnelle estimée à 100 millions d'euros .

Les opérations enregistrées au 31 décembre 2020 relatives au fonds sont reprises sur le budget général de l'État.

Le IV précise que le présent article entre en vigueur au 1 er janvier 2021.

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE

L'Assemblée nationale a adopté cet article sans modification .

IV. LA POSITION DE LA COMMISSION DES FINANCES : FACE À UN FINANCEMENT DEVENU INSOUTENABLE, UNE BUDGÉTISATION INDISPENSABLE DU FONDS BARNIER

Le rapporteur général comprend la budgétisation du fonds Barnier, qui constitue une mesure indispensable dans un contexte de diminution de la trésorerie du fonds et d'augmentation inévitable de ses dépenses dans les années à venir .

Alors qu'environ 210 millions d'euros sont prélevés sur la prime payée par les assurés au titre de la garantie contre les catastrophes naturelles, seuls 137 millions d'euros sont actuellement reversés au fonds, soit 65 % des recettes , l'écart étant reversé au budget général .