PREMIÈRE PARTIE

LA

MISSION « GESTION DES FINANCES PUBLIQUES »

I. LES CRÉDITS DE LA MISSION : UNE BAISSE TENDANCIELLE QUI S'APPUIT SUR LA DIMINUTION DES DÉPENSES DE PERSONNEL ET LA TRANSFORMATION DES ADMINISTRATIONS

Le premier constat dressé par les rapporteurs spéciaux porte sur la relative imperméabilité des crédits de la mission aux effets de la crise sanitaire et économique . Les administrations ont certes été mobilisées pour répondre à la crise, mais cela n'affecte pas, ou marginalement, les effectifs et les crédits alloués à la mission dans le cadre du projet de loi de finances pour 2021. La mission poursuit ainsi sa trajectoire de baisse des dépenses.

Cette imperméabilité ne signifie pas que la crise n'a eu aucun impact sur les deux grandes directions de la mission que sont la direction générale des finances publiques (DGFiP) et la direction générale des douanes et des droits indirects (DGDDI), ni sur les travaux engagés par le secrétariat général des ministères économiques et financiers . Il n'en demeure pas moins que les prévisions budgétaires pour l'année 2021 sont moins affectées par les conséquences de la crise sanitaire que par les effets des processus de transformation engagés ces deux dernières années , et sur lesquels les rapporteurs spéciaux reviendront plus longuement en seconde partie. Certaines de ces transformations ont pu être retardées, d'autres ont pu voir leur nécessité renforcée par la crise, mais aucune n'a été abandonnée. Elles doivent désormais être achevées.

A. UNE BAISSE CONTINUE DES CRÉDITS DE LA MISSION, LARGEMENT DUE À LA DIMINUTION DES DÉPENSES DE PERSONNEL

1. Une mesure de périmètre : le rattachement du programme 148 « Fonction publique » à la mission « Transformation et fonction publiques »

Dans le cadre du projet de loi de finances pour 2021, la mission « Gestion des finances publiques et des ressources humaines » voit son périmètre modifié par le rattachement du programme 148 « Fonction publique » à la mission « Transformation et fonction publiques ».

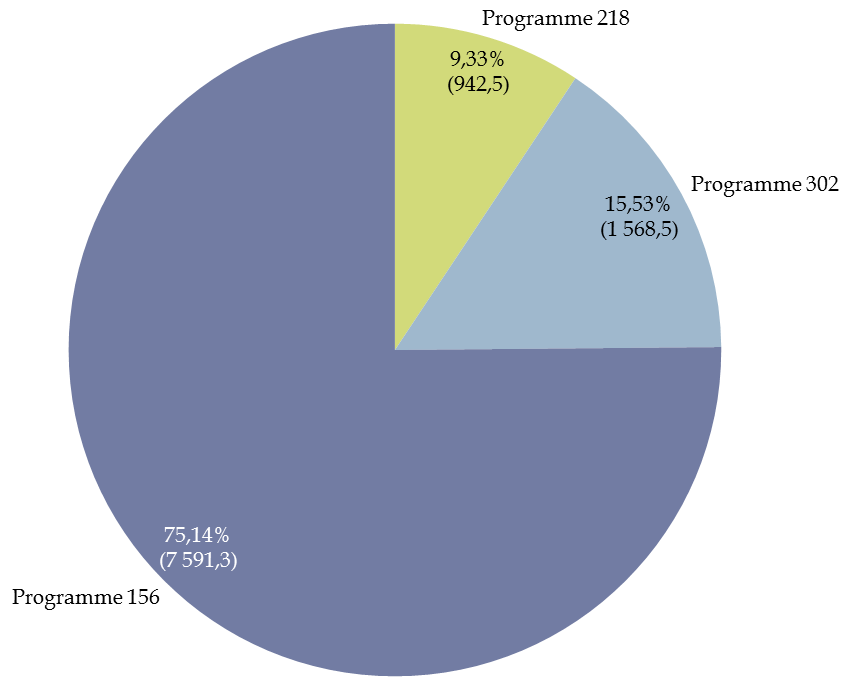

Renommée « Gestion des finances publiques » et placée sous l'autorité du ministère de l'économie, des finances et de la relance, la mission, qui porte l'essentiel des crédits du pôle économique et financier de l'État se compose désormais de trois programmes :

- les programmes 156 « Gestion fiscale et financière de l'État et du service public local » et 302 « Facilitation et sécurisation des échanges » sont les deux programmes opérationnels de la mission. Ils portent les crédits des deux grandes directions de réseau que sont la direction générale des finances publiques (DGFiP) et la direction générale des douanes et des droits indirects (DGDDI). Ils représentent plus de 90 % des crédits de la mission ;

- le programme 218 « Conduite et pilotage des politiques économiques et financiers » porte les crédits du secrétariat général du ministère de l'économie, des finances et de la relance (SG MEFR), ainsi que d'une pluralité de structures 1 ( * ) . Le secrétariat général n'interfère pas avec ces entités et n'agit pas à leur égard comme un donneur d'ordres. Il joue simplement un rôle de fonction support et budgétaire, son objectif étant de s'assurer qu'elles disposent bien, dans un contexte de ressources contraint, des moyens de fonctionner. La conciliation de ces deux objectifs implique des arbitrages. Par exemple, en 2021, et au regard de l'importance de ses missions dans le contexte actuel, les effectifs de la cellule Tracfin, chargée du renseignement financier pour lutter contre le blanchiment de capitaux et le financement du terrorisme, seront renforcés, alors qu'ils diminuent à l'échelle du programme.

En termes de crédits, les programmes de la mission sont de poids très inégaux, l'analyse de la mission étant dominée par les enjeux auxquels sont confrontées la DGFiP et la DGDDI . Le programme 218, et notamment les actions portées par le secrétariat général des ministères économiques et financiers, joue toutefois un rôle très important en matière de transformation des administrations et de gestion des ressources humaines.

Répartition des crédits de la mission

« Gestion des finances publiques »

en 2021

(en millions d'euros et en %, en CP)

Source : commission des finances, d'après les documents budgétaires

Le périmètre du programme 156 est également modifié puisqu'il tient compte de l'intégration de la direction de la législation fiscale (DLF), dont les crédits étaient auparavant portés par le programme 305 « Stratégies économiques » de la mission « Économie ». Ses crédits sont portés par l'action 10 « Élaboration de la législation fiscale » du programme et s'élèvent à 18,43 millions d'euros en 2021 (AE=CP).

|

Les contentieux fiscaux de la France Se saisissant de l'occasion du transfert de la DLF sur le programme 156, les rapporteurs spéciaux ont demandé au directeur général des finances publiques un état des lieux des condamnations ou des risques de condamnation de la France du fait de dispositifs fiscaux qui seraient contraires à la Constitution ou au droit européen . D'après les informations transmises, il n'y aurait pas de nouveaux contentieux fiscaux de grande ampleur, mais les plus anciens d'entre eux sont extrêmement longs et difficiles à régler. Il y aurait ainsi sept contentieux de série 2 ( * ) et leur coût en matière de remboursements et de restitutions pourrait s'élever à 2,41 milliards d'euros en 2021 3 ( * ) . |

2. Retraité des mesures de périmètre, le budget octroyé à la mission « Gestion des finances publiques » diminue, du fait de la baisse des dépenses de personnel

À périmètre constant, l es crédits inscrits dans le projet de loi de finances pour 2021 diminuent de 1,22 % en autorisations d'engagement (AE) et de 1,40 % en crédits de paiement (CP) par rapport aux crédits demandés en loi de finances initiale pour 2020 4 ( * ) , pour atteindre respectivement 10,2 milliards d'euros et 10,1 milliards d'euros . C'est la première fois que l'ensemble des programmes de la mission contribue à la baisse des crédits , comme l'illustre le tableau ci-dessous.

Évolution des crédits de la mission

« Gestion des finances publiques » entre 2020 et

2021

(à périmètre constant format PLF 2021, en millions d'euros)

|

Exécution 2019 |

LFI 2020 |

PLF 2021 |

Évolution

|

||

|

[ 156 ] Gestion fiscale et financière de l'État et du service public local |

AE |

7 753,00 |

7 779,22 |

7 651,75 |

- 1,64 % |

|

CP |

7 678,50 |

7 703,86 |

7 591,26 |

- 1,46 % |

|

|

[ 302 ] Facilitation et sécurisation des échanges |

AE |

1 569,50 |

1 587,96 |

1 576,20 |

- 0,74 % |

|

CP |

1 541,70 |

1 590,97 |

1 568,52 |

- 1,41 % |

|

|

[ 218 ] Conduite et pilotage des politiques économiques et financières |

AE |

905,90 |

933,09 |

946,20 |

1,41 % |

|

CP |

905,70 |

951,06 |

942,46 |

- 0,90 % |

|

|

Total |

AE |

10 228,40 |

10 300,27 |

10 174,15 |

- 1,22 % |

|

CP |

10 125,90 |

10 245,88 |

10 102,24 |

- 1,40 % |

Source : commission des finances, d'après les documents budgétaires

Ces dernières années, c'était surtout le programme 156, et donc la DGFiP, qui portait les efforts en dépenses de la mission , allant jusqu'à compenser la hausse des crédits sur les autres programmes, et notamment celui de la DGDDI. La Douane a en effet connu deux années d'augmentation significative de ses crédits (+ 2,53 % en 2018 et + 4,8 % en 2019) avant une stabilisation en 2020 (+ 0,31 %) et une diminution cette année (- 1,41 %). En 2021, les diminutions sont également nettes pour la DGFiP (- 1,46 %, contre - 0,43 % dans le PLF 2020) et pour le programme 218 (- 0,9 %, contre + 4,14 % dans le PLF 2020).

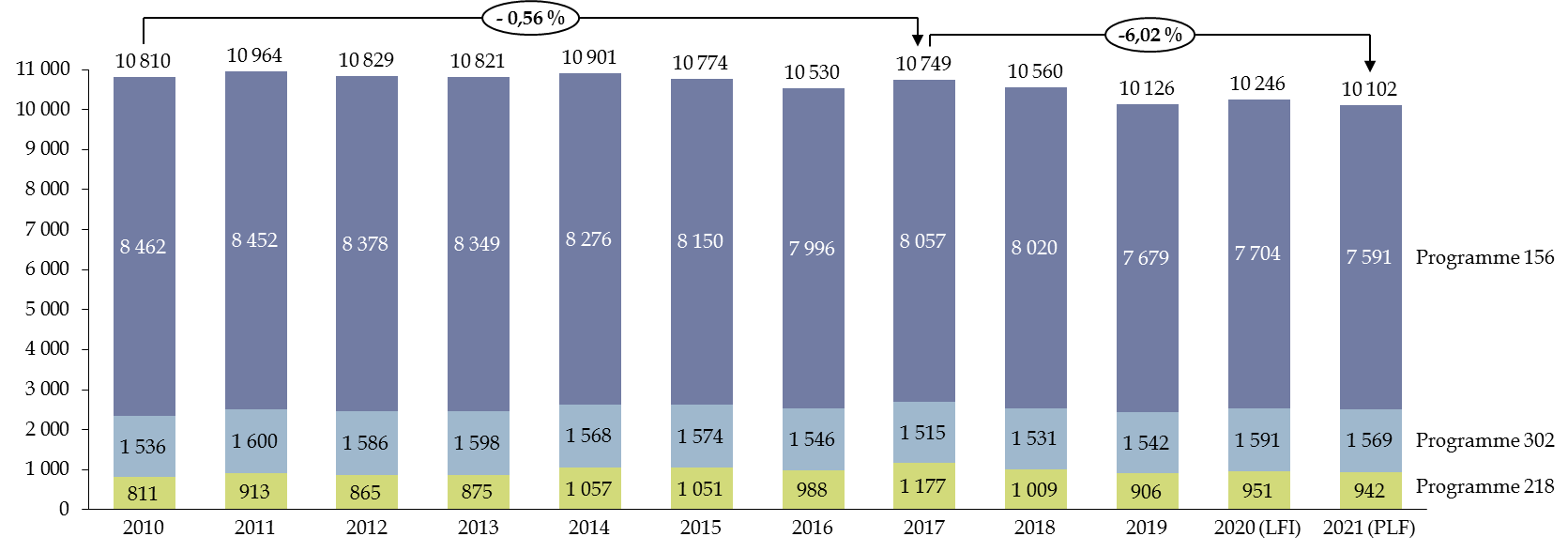

Sur longue période, la mission connait donc une stabilisation de ses crédits (- 0,61 %), avec un infléchissement plus marqué depuis le début du quinquennat (- 6,02 %) . En termes d'effort sur la dépense publique , les rapporteurs spéciaux relèvent que la mission « Gestion des finances publiques » fait partie, depuis plusieurs années, des missions les plus vertueuses . Parmi celles de taille comparable, c'est d'ailleurs la seule à connaitre une diminution de ses crédits.

Évolution des crédits de paiement de la mission « Gestion des finances publiques » depuis 2010

(périmètre format PLF 2021, en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

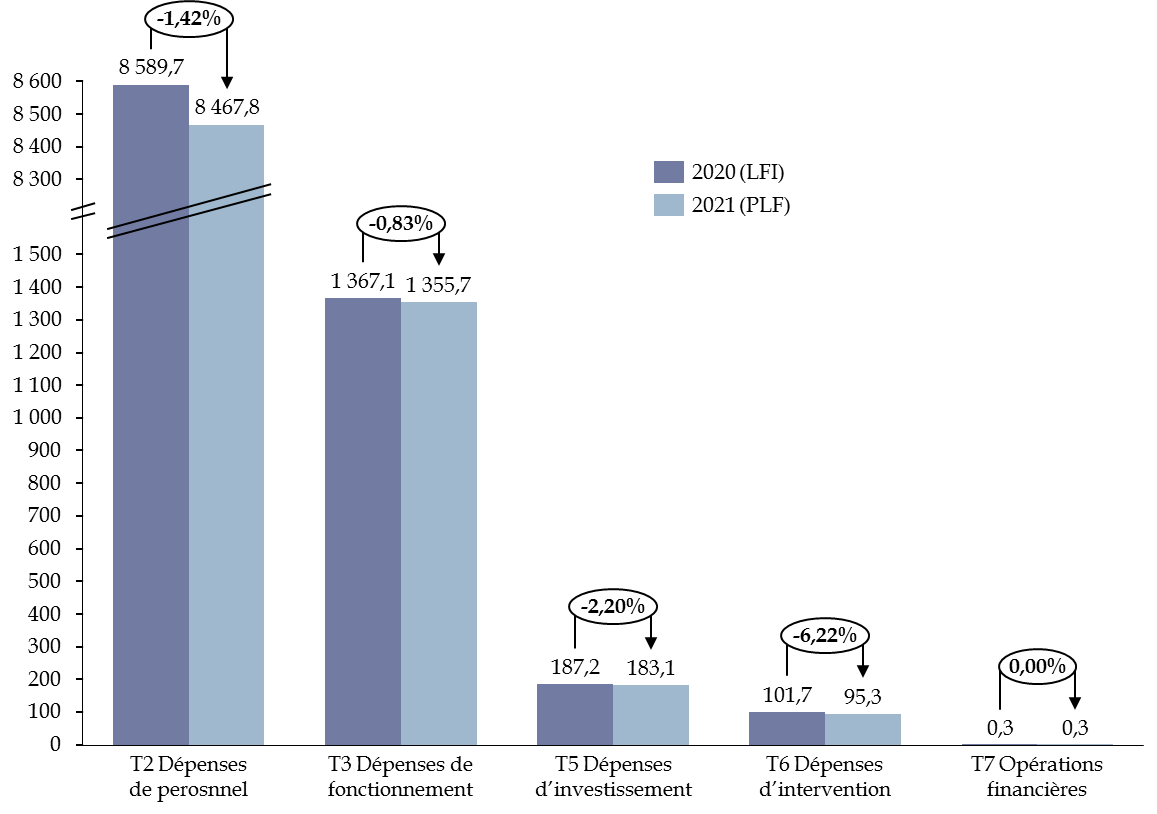

Comme le montre le graphique ci-dessous, la baisse des crédits de la mission entre 2020 et 2021 s'explique quasi-exclusivement par la diminution des dépenses de personnel , qui représentent une part prépondérante des crédits de la mission (respectivement 82,14 % et 82,05 % dans les projets de loi de finances pour 2020 et pour 2021).

Décomposition par titre de l'évolution

des dépenses de la mission

« Gestion des finances publiques

» entre 2020 et 2021

(en millions d'euros)

Source : commission des finances, d'après les réponses au questionnaire des rapporteurs spéciaux

La diminution des dépenses de personnel résulte du schéma d'emploi de la mission, négatif depuis plusieurs années . En 2021, l'ensemble des programmes contribuerait, comme en 2020, à la maîtrise des dépenses de personnel et à la rationalisation des effectifs.

Évolution du plafond d'emplois de la mission

« Gestion des finances publiques »

(en équivalent temps plein travaillé, ETPT)

|

Exécution

|

Écart 2019-2018 |

Exécution

|

Écart 2020/2019 |

LFI

|

PLF

|

Écart 2021/2020 |

|

|

Programme 156 |

101 394 |

- 2 137 |

99 257 |

- 364 |

98 893 |

97 585 |

- 1 308 |

|

Programme 302 |

16 776 |

188 |

16 964 |

388 |

17 352 |

17 171 |

- 181 |

|

Programme 218 |

5 314 |

-36 |

5 278 |

59 |

5 337 |

5 287 |

- 50 |

|

Total |

123 484 |

- 1 985 |

121 499 |

83 |

121 582 |

120 043 |

- 1 539 |

Source : commission des finances, d'après les réponses au questionnaire budgétaires des rapporteurs spéciaux

La DGFiP (programme 156), deuxième plus grande administration civile de l'État, demeure néanmoins la plus fortement sollicitée pour contribuer à la baisse des effectifs de la mission et, plus généralement, de l'État. Dans le PLF 2021, 157 suppressions d'équivalents temps plein [ETP] sont prévues, dont 11 sur le périmètre de l'État et 146 dans les opérateurs. Les rapporteurs spéciaux observent que le rythme de suppression des ETP demeure très élevé et retrouve un niveau proche de celui observé en 2019, après un léger ralentissement en 2020.

Évolution du schéma d'emplois de la

mission

« Gestion des finances publiques »

(en équivalent temps plein, ETP)

|

Exécution 2018 |

Exécution 2019 |

LFI 2020 |

PLF 2021 |

Écart 2021/2020 |

|

|

Programme 156 |

- 2 038 |

- 2 203 |

- 1 500 |

- 1 800 |

- 300 |

|

Programme 302 |

201 |

220 |

- 93 |

-178 |

- 85 |

|

Programme 218 |

- 65 |

- 99 |

- 60 |

- 55 |

5 |

|

Mission |

- 1 902 |

- 2 081 |

- 1 653 |

- 2 033 |

- 380 |

Source : commission des finances, d'après les réponses au questionnaire budgétaire des rapporteurs spéciaux

La prévision de suppression de postes pour la DGFiP en 2021 est conforme aux annonces qui avaient été faites en 2020 . L'objectif de supprimer 4 900 postes d'ici la fin du quinquennat est donc maintenu, puisque s'ajouterait en 2022 la suppression de 1 600 ETP. Les rapporteurs spéciaux notent que la DGFiP contribuerait pour un tiers à l'objectif révisé de 15 000 suppressions de postes dans la fonction publique d'État fixé par le Gouvernement . Elle constitue donc, de loin, l'administration qui contribue le plus à la rationalisation de la masse salariale publique.

Lors de leurs auditions, les rapporteurs spéciaux ont demandé aux responsables des trois programmes de la mission - la secrétaire générale du ministère de l'économie, des finances et de la relance, le directeur général des finances publiques et la directrice générale des douanes et des droits indirects - jusqu'à quand et jusqu'à quel niveau ils estimaient que ces réductions d'effectifs pouvaient se poursuivre . Si le ministère doit se montrer exemplaire , d'autant que les efforts de l'État sont plus que limités en matière de rationalisation des effectifs publics, il arrivera en effet un palier où les gains de productivité ne suffiront plus à compenser la réduction des effectifs .

D'après les informations transmises aux rapporteurs spéciaux, il n'y a encore ni calendrier ni cible arrêtés , si ce n'est pour le programme 218, qui pourrait connaître un rythme moyen de suppression annuelle de 50 ETP ces cinq prochaines années. Cette absence de visibilité provient également de l'impossibilité de quantifier très précisément les gains de productivité issus de la dématérialisation de certaines procédures, des réformes entreprises en matière de fiscalité (passage au prélèvement à la source, disparition de la taxe d'habitation) ou de la mise en oeuvre des projets financés avec le soutien du Fonds pour la transformation de l'action publique 5 ( * ) (estimation de - 1 000 postes en trois ans pour la DGFiP). L'évolution du schéma d'emplois de la Douane dépend quant à lui d'effets contradictoires, entre potentiels recrutements supplémentaires pour répondre au Brexit et rationalisation du réseau. Les rapporteurs spéciaux ne disposent pas non plus de données sur les effets du transfert de la gestion et du recouvrement de certaines taxes de la DGDDI à la DGFiP , entamé dans la loi de finances pour 2019 et poursuivi en 2020 et 2021.

|

Prélèvement à la source et taxe

d'habitation : des impacts difficiles à évaluer

La mise en oeuvre du prélèvement à la source (PAS) a conduit à la disparition des encaissements des acomptes et des soldes des paiements par chèque, carte bancaire ou espèces (environ 30 % des contribuables), ainsi qu'à la disparition des travaux de relance des défaillances de paiement (environ 800 000 lettres adressées chaque année). Le PAS diminue en outre les travaux de gestion des contrats de mensualisation de l'impôt sur le revenu, réalisés par les Centres Prélèvement Services, ainsi que les demandes de délai de paiement et de remise gracieuse. En contrepartie, de nouvelles tâches sont apparues, tenant tant à l'accompagnement des collecteurs (les entreprises) qu'à l'assistance portée aux particuliers dans la gestion de leurs choix personnels en matière de PAS. Il y a toujours environ quatre millions de demandes ou de questions qui sont adressées aux trésoreries lors de la campagne de déclaration à l'impôt sur le revenu. Ainsi, si la DGFiP se refuse à toute évaluation de l'impact du PAS sur les effectifs, l'Inspection générale des finances estimait quant à elle que le gain pourrait aller de 1 466 à 1 621 ETP . La taxe d'habitation sur la résidence principale doit être supprimée en intégralité d'ici 2023. S'il est difficile de donner une évaluation exacte du nombre d'ETP affectés par la réforme, il est possible d'identifier quelques tendances, aux sens opposés. Ainsi, les travaux relatifs à l'assiette demeureront, mais les actions ayant trait au recouvrement ou à la gestion des recours gracieux et contentieux non. 261 ETP ont été mobilisés en 2018 dans le cadre de la révision des valeurs locatives des locaux des professionnels mais vos rapporteurs spéciaux ne disposent pas de ces données pour la revalorisation des valeurs locatives des habitations. Source : réponse au questionnaire budgétaire de vos rapporteurs spéciaux |

3. Les autres dépenses de la mission se stabilisent ou diminuent

Les rapporteurs spéciaux observent que, contrairement à ce qui avait été relevé lors de l'examen du projet de loi de finances pour 2020, les autres postes de dépenses de la mission « Gestion des finances publiques » 6 ( * ) connaissent eux aussi une stabilisation de leurs crédits, voire une diminution .

Évolution des dépenses de la mission

« Gestion des finances publiques » par

titre

(périmètre 2021, en euros et en %)

|

Exécution |

LFI 2020 |

Évolution |

PLF 2021 |

Évolution |

||

|

2019 |

2020/2019 |

2021/2020 |

||||

|

Titre 2 |

AE |

8 559 731 016 |

8 589 672 462 |

0,35 % |

8 467 837 549 |

- 1,42 % |

|

Personnel |

CP |

8 559 731 016 |

8 589 672 462 |

0,35 % |

8 467 837 549 |

- 1,42 % |

|

Titre 3 |

AE |

1 474 840 080 |

1 394 359 116 |

- 5,46 % |

1 423 031 141 |

2,06 % |

|

Fonctionnement |

CP |

1 380 169 769 |

1 367 057 363 |

- 0,95 % |

1 355 676 269 |

- 0,83 % |

|

Titre 5 |

AE |

111 556 850 |

214 215 674 |

92,02 % |

187 614 789 |

- 12,42 % |

|

Investissement |

CP |

103 601 285 |

187 159 028 |

80,65 % |

183 050 013 |

- 2,20 % |

|

Titre 6 |

AE |

81 781 909 |

101 689 000 |

24,34 % |

95 339 000 |

- 6,24 % |

|

Intervention |

CP |

82 020 840 |

101 665 000 |

23,95 % |

95 339 000 |

- 6,22 % |

|

Titre 7 |

AE |

374 500 |

330 000 |

- 11,88 % |

330 000 |

0,00 % |

|

Op. financières |

CP |

374 500 |

330 000 |

- 11,88 % |

330 000 |

0,00 % |

|

Total Mission |

AE |

10 228 284 355 |

10 300 266 252 |

0,70 % |

10 174 152 479 |

- 1,22 % |

|

CP |

10 125 897 410 |

10 245 883 853 |

1,18 % |

10 102 232 831 |

- 1,40 % |

|

Source : commission des finances, d'après les réponses au questionnaire budgétaire des rapporteurs spéciaux

Le contraste est particulièrement frappant sur les dépenses d'investissement qui, après une hausse de 80,65 % entre les lois de finances pour 2019 et 2020, connaitraient une légère baisse (- 2,20 %). Il est probable que cette prévision tienne compte du fait que plusieurs projets d'investissement n'ont pas pu être réalisés en 2020 à cause de la crise sanitaire et qu'il n'y aura pas d'effet de rattrapage en 2021, l'objectif étant de se contenter de parvenir à réaliser les projets reportés ou retardés du fait de la crise. Les rapporteurs spéciaux relèvent toutefois que la DGDDI bénéficie de l'ouverture de 50 millions d'euros sur l'action 07 « Infrastructures et mobilités vertes » du programme 362 « Écologie » de la mission « Plan de relance ». Ces crédits sont destinés à l'achat de véhicules électriques, dans le cadre du renouvellement de son parc automobile .

Si les dépenses de fonctionnement se stabilisent à l'échelle de la mission (+ 2,06 % en AE et - 0,83 % en CP), celles du programme 302 suivent une trajectoire contraire, avec une diminution nette de 2,8 % en CP pour s'établir à 166,18 millions d'euros.

Les dépenses d'intervention seraient en baisse de près de 6,2 % en CP, à 95,34 millions d'euros. Les rapporteurs spéciaux se sont plus particulièrement intéressés aux dépenses de l'action 08 « Soutien au réseau des débitants de tabac » du programme 302, qui représentent 90,7 % du total des dépenses d'intervention de la mission. Elles sont en baisse de plus de 6 % en 2021 et s'établissent à 86,5 millions d'euros (AE=CP). Elles correspondent aux mesures de soutien apportées par le Gouvernement aux buralistes, affectés par la hausse du prix du tabac, dans un objectif de santé publique, et par le trafic de tabac.

Selon les informations transmises aux rapporteurs spéciaux, la diminution des crédits de l'action ne provient pas d'une réduction des aides aux buralistes, mais de la prise en compte d'un moindre recours à ces dispositifs que ce qui avait été anticipé lors de la signature du protocole de soutien en 2018 . Ces aides se décomposent de la manière suivante :

- les aides destinées à compenser la perte d'activité et /ou à soutenir l'activité (34 millions d'euros) ;

- les aides à la transformation de l'activité des buralistes (25 millions d'euros), avec un déblocage par tranche du fonds de transformation créé par le protocole du 02 février 2018 (80 millions d'euros sur quatre ans) et une prime à la diversification. 417 dossiers ont été pris en charge depuis le mois de septembre 2019. En 2020, le montant moyen de l'aide accordée aux buralistes est de 19 950 euros 7 ( * ) ;

- diverses aides (27,5 millions d'euros), dont une enveloppe dédiée au financement des travaux de sécurisation des débits de tabac (25 millions d'euros) et une aide à la cessation d'activité pour les buralistes qui considèrent que la viabilité de leur point de vente n'est plus assurée.

Les dispositions du protocole d'accord, du fait de la crise sanitaire, ont été prolongées d'un an, soit jusqu'à la fin de l'année 2022 et devraient donc se traduire par l'inscription de crédits de paiement supplémentaires cette même année.

* 1 Il s'agit notamment des crédits de la direction du budget (DB), de la direction générale de l'administration et de la fonction publique (DGAFP), de la direction des affaires juridiques (DAJ), de la direction interministérielle de la transformation publique (DITP), des cabinets des ministres et secrétaires d'État, de l'inspection générale des finances (IGF), du contrôle général économique et financier (CGEFI), de l'autorité nationale des jeux (ANJ), de l'agence pour l'informatique financière de l'État (AIFE), de l'agence française anti-corruption (AFA) et de TRACFIN, de la direction des achats de l'État (DAE), du centre interministériel de services informatiques relatifs aux ressources humaines (CISIRH), de la délégation nationale à la lutte contre la fraude, du service des laboratoires et des structures de médiation.

* 2 Contentieux « OPCVM », « précompte mobilier », « Steria », « De Ruyter », « contribution additionnelle au titre des montants distribués » (taxe sur les dividendes), « Sofina », « retenue à la source - assurance vie ».

* 3 Pour une description plus détaillée de ces contentieux et de leur coût, se reporter à l'annexe « Remboursements et dégrèvements » du rapporteur spécial Pascal Salvodelli, dans le tome III du Rapport général n° XXX (2020-2021) de M. Jean-François HUSSON, fait au nom de la commission des finances, déposé le XXX.

* 4 En tenant seulement compte des autorisations d'engagement (AE) et des crédits de paiement (CP) ouverts en 2020, la baisse constatée est de 1,11 % pour les AE et de 1,28 % pour les CP.

* 5 Pour une description détaillée de ce fonds, se reporter à la description du programme 349 de la mission « Transformation et fonction publiques ».

* 6 Après retraitement du programme 148 « Fonction publique ».

* 7 Direction générale des douanes et des droits indirects, « Nouveau plan Tabacs 2020-2021 et mesures d'accompagnement des buralistes », dossier de presse.