C. -

Dispositions relatives aux budgets annexes

et aux comptes

spéciaux

ARTICLE

15

Dispositions relatives aux affectations : reconduction des

budgets annexes et comptes spéciaux existants

. Le présent article reconduit pour l'année 2022 les budgets annexes et les comptes spéciaux existants antérieurement à la présente loi, en tant qu'ils reposent sur l'affectation de recettes à des dépenses.

La commission propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT

L'article 16 de la loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances (LOLF) prévoit la possibilité d'affecter certaines ressources à des dépenses déterminées. Cette pratique allant à l'encontre du principe général de non-affectation, les montants affectés doivent être retracés par des budgets annexes ou des comptes spéciaux.

Par ailleurs, aux termes de l'article 1 er de la LOLF, les lois de finances « déterminent, pour un exercice, la nature, le montant et l'affectation des ressources et des charges de l'État, ainsi que l'équilibre budgétaire et financier qui en résulte ».

Par conséquent, les dispositions relatives aux affectations de ressources doivent être reconduites et autorisées annuellement , sous réserve des dispositions modificatrices pouvant être prises dans le cadre du projet de loi de finances de l'année.

II. LE DISPOSITIF PROPOSÉ

Cet article propose de confirmer , pour l'année 2022, et sous réserve des dispositions de la présente loi de finances, les affectations résultant de budgets annexes créés et de comptes spéciaux ouverts par le passé .

Il a donc pour effet la reconduction :

- des budgets annexes « Contrôle et exploitation aériens » et « Publications officielles et information administrative » ;

- des comptes d'affectation spéciale ;

- des comptes de concours financiers ;

- des comptes de commerce.

*

Le présent article a été adopté sans modification par l'Assemblée nationale.

III. LA POSITION DE LA COMMISSION DES FINANCES : ADOPTER CET ARTICLE SANS MODIFICATION

Cet article est nécessaire dans la mesure où il met en oeuvre le principe général d'autorisation parlementaire pour les affectations de recettes à des budgets annexes et des comptes spéciaux.

Il n'appelle toutefois pas d'observations, car d'éventuelles dispositions portant spécifiquement sur certains de ces budgets et comptes ont vocation à trouver leur place dans d'autres articles du projet de loi de finances.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

ARTICLE

16

Actualisation et reconduction du dispositif de garantie des

ressources

de l'audiovisuel public (compte de concours financiers

« Avances à l'audiovisuel public ») et stabilisation

du tarif de la contribution

à l'audiovisuel public (CAP)

. Le présent article prévoit de ne pas tenir compte de l'inflation pour le calcul de la contribution à l'audiovisuel public (CAP) et de retenir le montant retenu en 2020 et en 2021 : 138 euros en métropole et 88 euros au sein des départements d'outre-mer. Il révise dans le même temps le dispositif de garantie de ressources. Ce faisant, le Gouvernement met en application la trajectoire d'économies définie avec les sociétés audiovisuelles publiques en 2018.

À la veille de la fin de l'adossement de la CAP sur la taxe d'habitation, le gel proposé par l'article n'apporte cependant aucune réponse aux interrogations entourant son utilisation et son format.

La commission des finances propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : UN DISPOSITIF DÉDIÉ AU FINANCEMENT DES SOCIÉTÉS DE L'AUDIOVISUEL PUBLIC

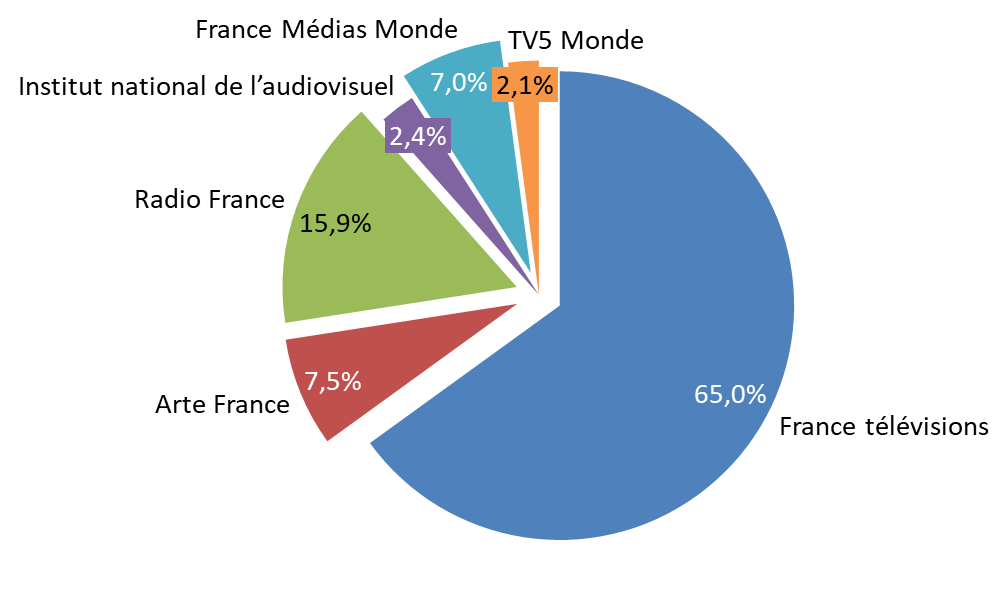

Définie à l'article 1605 du code général des impôts (CGI), la contribution à l'audiovisuel public (CAP) est une taxe affectée qui vise à participer au financement des sociétés composant l'audiovisuel public (France télévisions, Arte France, Radio France, France Médias monde, TV5 Monde et Institut national de l'audiovisuel).

Répartition de la CAP prévue par le projet de loi de finances pour 2022

Source : commission des finances du Sénat

A. UNE CONTRIBUTION ADOSSÉE À LA TAXE D'HABITATION ET INDEXÉE À L'INFLATION

Toute personne physique redevable de la taxe d'habitation, détenant au 1 er janvier de l'année en cours au moins un appareil récepteur de télévision, doit s'acquitter de cette contribution. Une seule contribution est due par foyer fiscal et est établie avec l'avis d'imposition de taxe d'habitation de la résidence principale. Si seule la résidence secondaire est équipée d'un téléviseur, la contribution est établie avec l'avis d'impôt de la taxe d'habitation qui la concerne.

Les personnes morales sont également assujetties à la CAP.

L'article 1605 bis du CGI précise les conditions d'assujettissement à la contribution et, notamment, son lien avec la taxe d'habitation, avec laquelle elle est collectée. Cette collecte sera maintenue jusqu'en 2023, date de l'extinction définitive de la taxe d'habitation. Les contribuables bénéficiant d'un dégrèvement, en raison de la réforme en cours de la taxe d'habitation, continuent à recevoir un avis d'imposition avec une taxe d'habitation nulle.

Les bénéficiaires du minimum vieillesse, de l'allocation adulte handicapés, et sous certaines conditions, les personnes âgées de 60 ans ou veuves ou installées dans une maison de retraite tout en conservant la jouissance de leur résidence principale bénéficient d'une exonération de la CAP. Les personnes dont le revenu fiscal de référence est nul sont également exonérées de contribution à l'audiovisuel public. Il est, en outre, prévu un dispositif de maintien des droits acquis pour les personnes âgées de 65 ans au 1 er janvier 2004 et exonérées de CAP à cette date.

Le montant des exonérations des personnes physiques était estimé à 621 millions d'euros en 2020. Les personnes concernées doivent être non imposables à l'impôt sur le revenu et ne pas être soumises à l'impôt sur la fortune immobilière.

Les personnes morales de droit public sont également exonérées pour leur activité non assujetties à la TVA.

Les établissements sociaux et médico-sociaux et les établissements de santé sont également dégrevés. Enfin, les associations caritatives visant à l'hébergement de personnes en situation d'exclusion ou les associations culturelles et sportives des établissements pénitentiaires ne sont pas concernées par le paiement de cette contribution.

Le montant de la CAP est censé évoluer chaque année en fonction de l'indice des prix à la consommation hors tabac. Il est arrondi à l'euro le plus proche. La CAP s'élevait ainsi en 2021 à 138 euros en France métropolitaine et à 88 euros au sein des départements d'outre-mer.

Les exonérations de CAP donnent lieu à une prise en charge par le budget de l'État. Cette prise en charge est cependant plafonnée. Ce plafond est déterminé chaque année en loi de finances, en même temps que le montant prévisionnel des encaissements nets de CAP.

B. LE DISPOSITIF DE GARANTIE DE RESSOURCES PERMET D'ASSURER AUX SOCIÉTÉS AUDIOVISUELLES PUBLIQUES UNE DOTATION ÉQUIVALENTE À CELLE VOTÉE EN LOI DE FINANCES INITIALE

L'article 46 de la loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006 met en place un dispositif de garantie des ressources issues de la CAP aux organismes de l'audiovisuel public, afin de leur maintenir un certain niveau de dotation . Il prévoit, en effet, un relèvement du plafond des dégrèvements pris en charge par le budget général dans le cas où les encaissements nets de redevance sont inférieurs à ceux prévus chaque année en loi de finances.

Ce mécanisme de prise en charge a été activé, afin de tenir compte de nouveaux dégrèvements pour les personnes âgées en 2016 (103,3 millions d'euros) et en 2017 (28,9 millions d'euros). Il a de nouveau été mis en oeuvre en 2019 (71,3 millions d'euros) et en 2020 (111,4 millions d'euros) afin de compenser une progression des encaissements nets plus faible que l'estimation retenue en loi de finances.

Le montant des encaissements et celui des dégrèvements est versé sur le compte de concours financiers « Avances à l'audiovisuel public » (AAP) , créé en loi de finances 2006 338 ( * ) . Les montants sont ensuite reversés aux sociétés d'audiovisuel public, une fois déduits les frais de recouvrement et les coûts de trésorerie et après application d'un taux de TVA de 2,1 %.

II. LE DISPOSITIF PROPOSÉ : UN MAINTIEN DE LA CONTRIBUTION AU NIVEAU DE 2021

Le présent article propose de ne pas augmenter le montant de la contribution à l'audiovisuel public en 2022. Le II précise ainsi que le taux d'inflation n'est pas retenu dans le calcul de la contribution et prévoit ainsi de déroger au III de l'article 1605 du CGI.

Le 2° du I prévoit que le montant prévisionnel d'encaissements nets de CAP soit ramené, quant à lui, de 3 231,1 millions d'euros prévus en loi de finances initiale pour 2021 à 3 140,5 millions d'euros en 2022, soit une baisse de 90,6 millions d'euros.

L'article prévoit corrélativement une majoration des plafonds de dégrèvements des sociétés audiovisuelles publiques prévus par le IV de l'article 46 de loi de finances pour 2006.

Ainsi, aux termes du 1° du I du présent article, la prise en charge des dégrèvements de redevance audiovisuelle par le budget de l'État passerait de 487,9 millions d'euros, chiffre retenu en loi de finances initiale pour 2021 à 560,8 millions d'euros en 2022.

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE

Cet article a été adopté sans modification par l'Assemblée nationale.

IV. LA POSITION DE LA COMMISSION DES FINANCES : UNE ABSENCE DE VISION CLAIRE QUANT À L'UTILISATION DE LA CONTRIBUTION

A. UN PRÉLÈVEMENT DE MOINS EN MOINS DYNAMIQUE

Le gel du montant proposé en 2022 se situe dans la continuité de l'exercice précédent, après une diminution d'un euro en 2020. Cette stabilisation prend acte de la poursuite de la réduction du nombre de foyers payants la redevance audiovisuelle au cours des dernières années. 22,89 millions de foyers devraient être concernés par le paiement de la contribution en 2022, soit une baisse de 0,46 % par rapport à 2020 et de 0,23 % au regard de la prévision retenue pour 2021.

Cette tendance baissière se retrouve dans les encaissements nets de CAP observés depuis 2020. Les encaissements nets de redevance ont, en effet, baissé en 2020 d'environ 101 millions d'euros, ce qui constitue une première depuis 2016. Cette baisse est due :

- à l'effet assiette : le nombre de foyers payants a baissé de 0,8% par rapport à 2019, entraînant une perte de 78 millions d'euros. Une perte de recette liée aux professionnels est également observable : - 18 millions d'euros par rapport aux encaissements de 2019 ;

- l'effet taux, la diminution de 1 euro décidée en loi de finances a conduit à une chute des recettes de 24 millions d'euros.

Cette tendance a conduit à une nouvelle prévision à la baisse du nombre de foyers assujettis en 2021, par rapport à celle retenue en loi de finances initiale pour 2021. S'il est ainsi désormais envisagé une stabilité du nombre de foyers assujettis, on observe une baisse du nombre de foyers payants (contre une hypothèse de + 1,1 % en prévision initiale) et une augmentation du nombre de foyers exonérés. Les encaissements nets de CAP seraient cependant au même niveau que ceux constatés en 2020, la baisse du nombre de foyers payants étant compensée par une hausse des encaissements de CAP des professionnels (+ 9 millions d'euros par rapport à 2020), lesquels ne retrouveraient cependant pas encore le niveau d'avant crise sanitaire.

Cette tendance devrait perdurer en 2022 , une nouvelle baisse du nombre de foyers payants étant encore compensée par une progression des encaissements de CAP des professionnels qui cette fois atteindraient à nouveau le niveau d'avant crise sanitaire. L'activité devrait, en effet, reprendre un rythme normal, notamment dans l'hôtellerie.

Évolution de la contribution à l'audiovisuel public depuis 2019

|

2019 |

2020 |

2021 (p) |

PLF 2022 |

|

|

CAP métropole (en euros) |

139 |

138 |

138 |

138 |

|

CAP outre-mer (en euros) |

89 |

88 |

88 |

88 |

|

Nombre de foyers assujettis (en millions) |

27,77 |

27,60 |

27,61 |

27,61 |

|

Encaissements nets (en millions d'euros) |

3 236,3 |

3 135,5 |

3 138,3 |

3 140,5 |

|

Dégrèvements compensés par l'État (en millions d'euros) |

623,3 |

653,5 |

580,7 |

560,8 |

|

Dotation de la CAP aux organismes (TTC) (en millions d'euros) |

3 859,6 |

3 789 |

3 719 |

3701,3 |

Source : commission des finances du Sénat, d'après les documents budgétaires

B. UN GEL QUI S'INSCRIT DANS LE CADRE DE LA TRAJECTOIRE D'ÉCONOMIES DEMANDÉES A L'AUDIOVISUEL PUBLIC DEPUIS 2018

L'absence de revalorisation de la CAP s'inscrit dans le cadre de la trajectoire d'économies définie en juillet 2018 par le Gouvernement, et qui prévoit une réduction de la dotation accordée aux sociétés d'audiovisuel public de 190 millions d'euros entre 2018 et 2022.

Des économies de l'ordre de 36,5 millions d'euros en 2018, 35 millions d'euros en 2019, 70,6 millions d'euros en 2020 et 70 millions d'euros en 2021 339 ( * ) ont ainsi été demandées aux opérateurs. L'effort demandé s'élève en 2022 à 17,7 millions d'euros.

En cas de revalorisation liée à l'inflation, le rendement attendu de la redevance en 2022 aurait en effet été supérieur au besoin de financement défini, à hauteur de 23 millions d'euros. En l'absence de disposition législative nouvelle, les montants de CAP auraient dû progresser de 1 euro en métropole et en outre-mer, après revalorisation de 0,8 % pour tenir compte de l'inflation.

Évolution de la répartition des

crédits du compte de concours financiers

« Avances

à l'audiovisuel public » de 2018 à 2022

(en millions d'euros)

|

LFI 2018 |

LFI 2019 |

LFI 2020 |

LFI 2021 |

PLF 2022 |

Évolution 2022/2021 |

||

|

en millions d'euros |

en % |

||||||

|

841 - France Télévisions 340 ( * ) |

2 567,9 |

2 543,1 |

2 481,9 |

2 421,1 |

2 406,8 |

- 14,3 |

- 0,6 |

|

842 - Arte |

285,4 |

283,3 |

281,2 |

279 |

278,6 |

- 0,4 |

- 0,1 |

|

843 - Radio France |

608,8 |

604,7 |

599,6 |

591,4 |

588,8 |

- 2,6 |

- 0,4 |

|

844 - France Médias Monde |

263,2 |

261,5 |

260,5 |

260 |

259,6 |

- 0,4 |

- 0,2 |

|

845 - Institut national de l'audiovisuel |

90,4 |

89,2 |

88,2 |

89,7 |

89,7 |

0 |

0 |

|

847 - TV5 Monde |

78,9 |

77,8 |

77,8 |

77,7 |

77,8 |

+ 0,1 |

0 |

|

Total Avances à l'audiovisuel public |

3 894,6 |

3 859,6 |

3 789 |

3 719 |

3 701,3 |

- 17,7 |

- 0,5 |

Source : commission des finances du Sénat, d'après les documents budgétaires

Le montant de ces économies doit cependant être réévalué à l'aune des crédits dégagés dans le cadre de la mission « Plan de relance » en 2021 et en 2022 en faveur de certaines sociétés de l'audiovisuel public . Programme 363 « Compétitivité » de cette mission prévoit en effet une dotation de 73 millions d'euros répartie sur ces deux exercices afin d'aider l'audiovisuel public, en visant principalement son rôle de soutien à la création. Cette aide peut paraître justifiée au regard des pertes qu'il a enregistrées à l'occasion de la crise sanitaire, du fat, principalement, du recul des recettes publicitaires. L'enveloppe dédiée à France télévisions au sein de cette aide correspond ainsi au montant des pertes publicitaires enregistrées en 2020 (45 millions d'euros).

68 millions d'euros ont été versés dès 2021. Le solde de 5 millions d'euros devrait être affecté à Radio France en 2022, après un premier versement de 15 millions d'euros en 2021. Cette aide complémentaire vise à répondre à l'impact durable de la crise sur ses formations musicales.

Crédits affectés aux sociétés audiovisuelles publiques

par la mission « Plan de relance »

(en millions d'euros)

|

France Télévisions |

45 |

|

Arte |

5 |

|

Radio France |

20 |

|

France Médias Monde |

0,5 |

|

Institut national de l'audiovisuel |

2 |

|

TV5 Monde |

0,5 |

|

Total |

73 |

Source : commission des finances du Sénat, d'après les documents budgétaires

C. L'ABSENCE DE DÉBAT QUANT À SON FORMAT

Il convient de rappeler à ce stade que le Gouvernement tablait au début du quinquennat sur une réforme de la contribution à l'audiovisuel public à l'horizon 2021. Cette date pouvait apparaître cohérente, compte-tenu de la suppression annoncée de la taxe d'habitation sur laquelle est adossée la CAP et du projet de réforme de gouvernance de l'audiovisuel public.

La crise sanitaire a conduit à ajourner sine die cette réforme. La question du format de la contribution n'a pas non plus prospéré alors même que 2022 constitue le dernier exercice où elle sera collectée en même temps que la taxe d'habitation. Aucune précision n'a cependant été apportée quant aux conséquences de cette modification s'agissant du coût de la collecte de la CAP. Les frais de gestion et de trésorerie ont atteint 28,9 millions d'euros en 2020. Ils sont évalués à 28,4 millions d'euros pour les exercices 2021 et 2022.

La fin de l'adossement de la contribution à l'audiovisuel public sur la taxe d'habitation en 2022 aurait pu, cependant, constituer une véritable opportunité pour promouvoir un débat sur le format de cette contribution et dépasser un débat réduit ces dernières années, dans le cadre du projet de loi de finances, à un vote sur le gel de son montant ou une baisse tout autant symbolique qu'invisible.

Le Gouvernement s'était pourtant engagé lors de l'examen de la loi de finances pour 2019 à présenter, au Parlement, un rapport relatif à la réforme du dispositif avant le 1 er juin 2019 341 ( * ) . Ce document n'a toujours pas été publié. Le ministère de la culture annonce désormais la présentation d'un projet en avril 2022, à l'issue d'une consultation menée par l'inspection générale des finances (IGF) et l'inspection générale des affaires culturelles (IGAC).

Les pistes d'évolution sont pourtant connues :

- un élargissement de l'assiette à tous les foyers, afin de prendre en compte l'usage des tablettes, des téléphones ou des consoles, à l'instar de ce qui est mis en oeuvre en Allemagne. Le taux d'équipement en téléviseurs des foyers français continue en effet de diminuer, passant de 98 % en 2012 à 92 % en 2020 alors que la moyenne d'écrans (téléviseurs, smartphones, tablettes, ordinateurs) par foyer ne cesse de progresser passant de 5,3 en 2007 à 6,5 en 2020 342 ( * ) ;

- le remplacement de la contribution par une taxe sur certains biens et services issus du secteur des médias et télécommunications à l'image de certains objets connectés ou d'abonnements à des services multimédias ;

- le passage du taux intermédiaire de TVA de 10 % applicable aux services de télévision au taux normal de 20 %.

L'absence de réforme de la contribution à l'audiovisuel public limite par ailleurs toute réflexion sur l'adéquation entre son mode de calcul et les priorités de financement du service public de l'audiovisuel. Le gel de son montant accompagne la seule logique poursuivie par le Gouvernement s'agissant du service public, celle de la réduction des coûts. Or celle-ci, si louable qu'elle soit, n'aborde pas la question du périmètre du secteur public, en maintenant à peu d'exceptions près, le nombre de chaînes dont il dispose. L'apparition des plateformes et de nouveaux canaux de diffusion incite pourtant à une révision en profondeur de l'activité des sociétés de l'audiovisuel public en vue de garantir la spécificité de la mission de service public qui leur est assignée.

*

Le gel proposé n'apporte donc aucune réponse aux interrogations entourant son utilisation et son format à la veille de la fin de l'adossement de la CAP sur la taxe d'habitation. Sa non-indexation permet cependant de ne pas majorer la pression fiscale pesant sur nos concitoyens, il est donc proposé de ne pas revenir sur cette mesure.

Décision de la commission : la commission propose d'adopter cet article sans modification.

* 338 Article 46 de la loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006.

* 339 Le montant initialement retenu pour 2021 s'établissait à 80 millions d'euros avant d'être revu à la baisse afin de tenir compte du maintien de France 4, dont la suppression était prévue en août 2020. Le succès des émissions éducatives de la chaine durant le confinement a, en effet, conduit à ajourner cette perspective.

* 340 La loi de finances pour 2019 prévoit par ailleurs la suppression de l'affectation à France Télévisions d'une part de la taxe sur les communications électroniques (TOCE). Le montant de cette fraction s'élevait à 85,5 millions d'euros en loi de finances pour 2018.

* 341 Article 279 de la loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019.

* 342 Syndicat national de la publicité télévisée, Précis de la télévision, 17 ème édition, 2021.