Rapport n° 792 (2021-2022) de M. Dominique de LEGGE , fait au nom de la commission des finances, déposé le 19 juillet 2022

Disponible au format PDF (398 Koctets)

-

LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

-

I. EXÉCUTION DES CRÉDITS DE LA MISSION

EN 2021

-

II. LES OBSERVATIONS DU RAPPORTEUR

SPÉCIAL

-

1. Une augmentation du dépassement de la

dotation Opex-Missint, à la suite du redimensionnement de

l'opération « Barkhane »

-

2. Une légère sur-exécution

des dépenses de personnel malgré la persistance des

difficultés de fidélisation des effectifs

-

3. Une attribution du produit de la vente des

Rafale à la Grèce et la Croatie bienvenue, mais qui ne

résout pas les difficultés capacitaires engendrées par ces

cessions

-

1. Une augmentation du dépassement de la

dotation Opex-Missint, à la suite du redimensionnement de

l'opération « Barkhane »

-

I. EXÉCUTION DES CRÉDITS DE LA MISSION

EN 2021

N° 792

SÉNAT

SESSION EXTRAORDINAIRE DE 2021-2022

Enregistré à la Présidence du Sénat le 19 juillet 2022

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet de

loi,

adopté par l'Assemblée nationale après

engagement de la procédure accélérée,

de

règlement

du

budget

et d'

approbation

des

comptes

de l'

année

2021

,

Par M. Jean-François HUSSON,

Rapporteur général,

Sénateur

TOME II

CONTRIBUTIONS DES RAPPORTEURS SPÉCIAUX

ANNEXE N° 9

Défense

Rapporteur spécial : M. Dominique de LEGGE

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel.

Voir les numéros :

|

Assemblée nationale ( 16 ème législ.) : |

10 , 16 et T.A. 2 |

|

Sénat : |

787 (2021-2022) |

LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR

SPÉCIAL

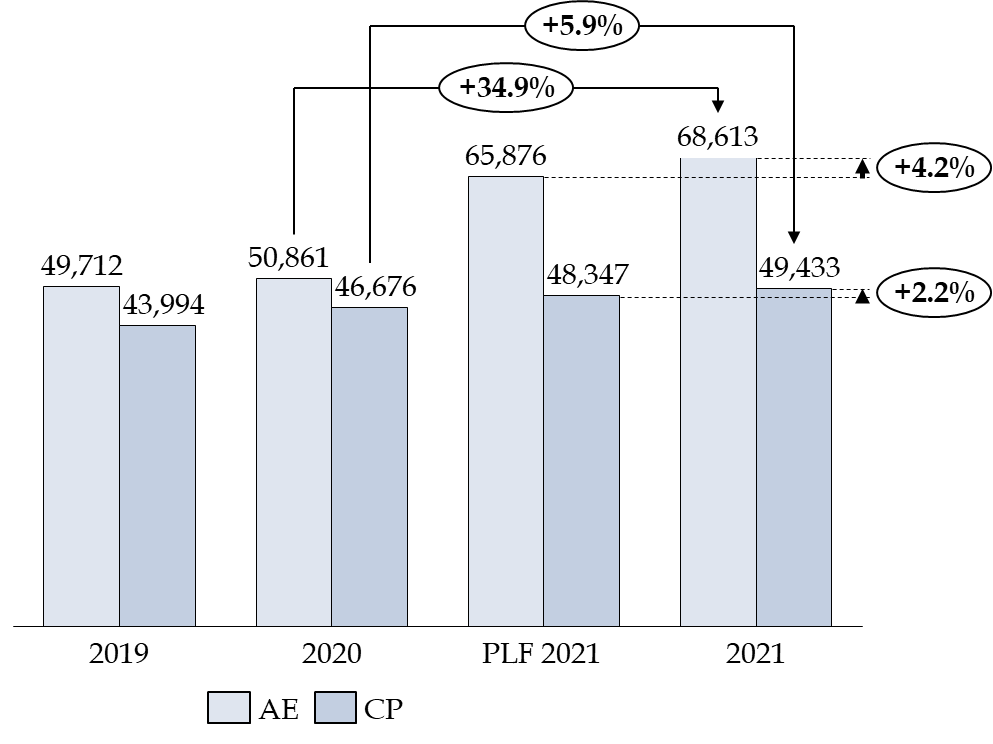

1. En 2021, contribution au CAS (compte d'affectation spéciale) « Pensions » comprise, les dépenses de la mission « Défense » se sont élevées à 68,61 milliards d'euros en autorisations d'engagement (AE) et 49,43 milliards d'euros en crédits de paiement (CP), soit un niveau de consommation supérieur de 34,9 % en AE et de 5,91 % en CP à celui prévu en loi de finances initiale.

2. L'année 2021 est marquée par un haut niveau d'exécution des autorisations d'engagement (AE) de la mission , et notamment du programme 146 « Équipement des forces », dont le taux d'exécution des AE s'élève à 111,27 %, soit une augmentation de plus de 70 % par rapport à 2020. L'exécution 2020 du programme 146 « Équipement des forces » s'était caractérisée par une proportion importante d'AE affectées (sans être engagées) à des tranches dites fonctionnelles de programmes d'armement, qui explique le fort rebond constaté en 2021.

3. La dotation prévue en loi de finances de 1,1 milliard d'euros au titre des opérations extérieures (Opex) et des missions intérieures (Missint) a été significativement dépassée et la consommation s'élève in fine à 1,56 milliard d'euros . Ce surcoût plus élevé que les années passées (1,44 milliard en 2020, 1,39 milliard en 2019) s'explique principalement par le redimensionnement des engagements en Afrique subsaharienne, dans le cadre de l'opération « Barkhane ».

4. En 2021, les crédits de personnel de la mission « Défense » consommés s'élèvent à 21,05 milliards d'euros en AE/CP, CAS « Pensions » inclus, soit un niveau d'exécution supérieur de 0,6 % à celui prévu par la loi de finances. Cette légère sur-exécution constitue une rupture avec les sous exécutions constatées depuis plusieurs années. Elle s'explique par des dépenses imprévues liées au « Ségur de la santé » et à la crise sanitaire.

5. Le programme 146 « Equipement des forces » et le programme 178 « Préparation et emploi des forces » ont bénéficié d'un surcroît d'att ribution de produits lié aux ventes de Rafale à la Grèce et à la Croatie . Cette attribution de produit au ministère des armées ne peut qu'être saluée, mais l'opération entraine des difficultés capacitaires majeures d'ici au remplacement des Rafale cédés. L'objectif fixé par la LPM d'atteindre un parc de 143 Rafale en 2021 n'a donc pas été atteint.

I. EXÉCUTION DES CRÉDITS DE LA MISSION EN 2021

En 2021, contribution au CAS (compte d'affectation spéciale) « Pensions » comprise, les dépenses de la mission « Défense » se sont élevées à 68,61 milliards d'euros en autorisations d'engagement (AE) et 49,43 milliards d'euros en crédits de paiement (CP), soit un niveau de consommation supérieur de 34,9 % en AE et de 5,91 % en CP à celui prévu en loi de finances initiale. Il convient de relever que les dotations prévues en loi de finances initiale sont identiques à celles prévues par la loi de programmation des finances publiques et la loi de programmation militaire.

Évolution des crédits de la mission « Défense » en 2021

(en millions d'euros et en pourcentage)

|

2019 |

2020 |

LFI 2021 |

Exécution 2021 |

Évolution 2020-2021 |

Taux d'exécution 2021 |

||

|

144 - Environnement et prospective de la politique de défense |

AE |

1550,8 |

1784,5 |

3106,48 |

2442,95 |

36,90% |

78,64% |

|

CP |

1459,1 |

1541,4 |

1685,09 |

1736,16 |

12,64% |

103,03% |

|

|

146 - Équipement des forces |

AE |

11378,5 |

13699,4 |

21072,8 |

23447,85 |

71,16% |

111,27% |

|

CP |

9954,9 |

12623,4 |

13715,8 |

14216,7 |

12,62% |

103,65% |

|

|

178 - Préparation et emploi des forces |

AE |

13600,3 |

13266,5 |

19324,79 |

20382,3 |

53,64% |

105,47% |

|

CP |

9427,2 |

10540 |

10641,7 |

11181,65 |

6,09% |

105,07% |

|

|

212 - Soutien de la politique de la défense |

AE |

23182,8 |

22110,5 |

22371,68 |

22340,31 |

1,04% |

99,86% |

|

CP |

23152,8 |

21970,8 |

22304,82 |

22298,8 |

1,49% |

99,97% |

|

|

Total mission |

AE |

49712,4 |

50860,9 |

65875,75 |

68613,41 |

34,90% |

104,16% |

|

CP |

43994 |

46675,6 |

48347,41 |

49433,31 |

5,91% |

102,25% |

AE : autorisations d'engagement. CP : crédits de paiement. Prévision : prévision en loi de finances initiale, y compris les prévisions de fonds de concours (FDC) et attributions de produits (ADP). Exécution : consommation constatée dans le projet de loi de règlement.

Source : commission des finances du Sénat, d'après les documents budgétaires

La loi de finances pour 2021 prévoyait, à périmètre courant, une très faible diminution des AE de la mission (- 0,2 %, soit 124 millions d'euros). Après leur progression de près de 20 % entre 2019 et 2020, la stabilité des AE devait traduire une poursuite de l'important effort d'investissement initié dans le budget 2020.

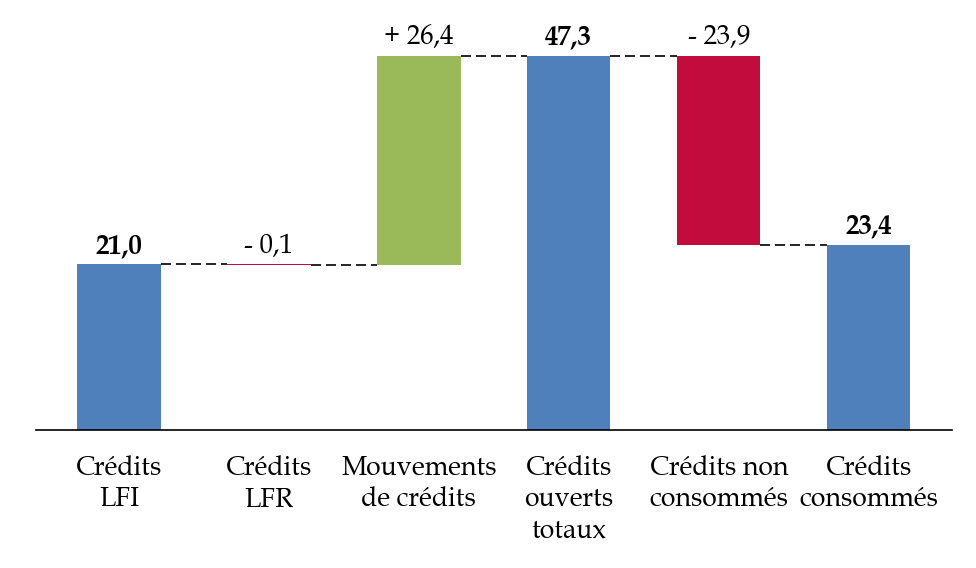

L'exécution 2020 du programme 146 « Équipement des forces » s'est toutefois caractérisée par une proportion importante d'AE affectées (sans être engagées) à des tranches dites fonctionnelles de programmes d'armement et représentant 11,65 milliards d'euros sur 25,48 milliards d'euros d'AE ouvertes en loi de finances initiale, les 13,83 milliards d'euros d'AE restantes ayant été engagées. Le non engagement de ces AE à hauteur de 8,2 milliards d'euros provient du décalage au premier trimestre 2021 de plusieurs programmes d'armement, notamment du fait de négociations prolongées avec les partenaires européens ou de retards pris par ces derniers, sans lien avec la crise sanitaire 1 ( * ) .

Cette situation explique à la fois le haut niveau d'exécution des crédits de ce programme en AE (111,27 %) et l'augmentation de plus de 70 % des AE exécutées entre 2020 et 2021.

Exécution budgétaire du programme 146 en autorisations d'engagement pour l'exercice 2021

(en milliards d'euros)

Commission des finances, à partir des données de Chorus

II. LES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

1. Une augmentation du dépassement de la dotation Opex-Missint, à la suite du redimensionnement de l'opération « Barkhane »

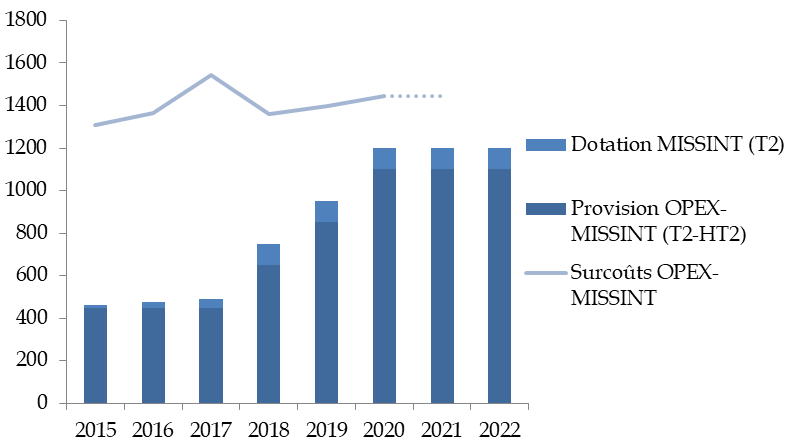

La loi de programmation militaire (LPM) 2019-2025 2 ( * ) devrait mettre progressivement un terme à la sous-budgétisation chronique du financement des Opex-Missint en prévoyant une revalorisation échelonnée du montant de la provision destinée au financement des surcoûts des Opex .

Celle-ci est ainsi passée de 450 millions d'euros en 2017 à 1,1 milliard d'euros à compter de 2020 , selon la chronique figurant dans le tableau ci-après.

Évolution de la provision destinée au financement du surcoût des Opex

(en millions d'euros)

|

2019 |

2020 |

2021 |

2022 |

2023 |

|

850 |

1 100 |

1 100 |

1 100 |

1 100 |

Source : article 4 de la LPM 2019-2025

Conformément aux dispositions de la LPM, la loi de finances pour 2021 avait inscrit un niveau de crédits au titre du surcoût des Opex s'élevant à 1,1 milliard d'euros, auxquels s'ajoutent 100 millions d'euros de titre 2 destinés aux MISSINT.

Cette provision totale a été significativement dépassée, la dépense au titre des Opex et des Missint s'élevant in fine à 1,56 milliard d'euros. Le coût budgétaire de la mission intérieure « Résilience », déployée en réponse à la crise sanitaire, est de l'ordre de 4,8 millions d'euros, soit un niveau significativement inférieur à celui constaté l'année précédente, qui s'élevait à 26,4 millions d'euros.

Ce surcoût des OPEXMISSINT plus élevé que les années passées (1,44 milliard en 2020, 1,39 milliard en 2019) s'explique principalement par le redimensionnement des engagements en Afrique subsaharienne, dans le cadre de l'opération « Barkhane ».

Évolution des surcoûts liés aux

opérations extérieures

et aux missions

intérieures

(en millions d'euros)

Source : commission des finances du Sénat, d'après des données du ministère des armées

Il convient en effet de souligner que l'annonce d'un retrait d'un théâtre ne se traduit pas par une baisse du besoin mais par son augmentation pendant une période en raison de la mise en place de flux logistiques plus importants . Le rapporteur spécial rappelle à cet égard que le retrait de l'Afghanistan avait entrainé une augmentation du surcoût sur une période de 2 à 3 ans. S'agissant de Barkhane, les coûts du désengagement et de la restructuration du dispositif en bande sahélo-saharienne (BSS) ne sont pas encore consolidés, mais les diverses auditions menées par le rapporteur spécial confirment le caractère probablement toujours insuffisant de la dotation initiale. L'opération « Barkhane » est engagée dans une transformation entrainant une réduction des effectifs de 5 000 à 2 500, avec un recentrage des opérations sur la formation et l'accompagnement des forces maliennes. Cette transformation se traduit par le désengagement de certaines emprises du Nord du théâtre, qui entraine une manoeuvre logistique assez intense et ne devrait donc pas conduire à une diminution du surcoût Opex.

En outre, pour la quatrième année consécutive, les besoins de financements additionnels, soit la différence entre les surcoûts constatés et la dotation destinée à les couvrir 3 ( * ) , ont été financés par des ouvertures entièrement gagées par des annulations de crédits mis en réserve.

Si cette mobilisation de la réserve de précaution n'a pas été de nature à déstabiliser l'exécution des crédits de la mission « Défense », le rapporteur spécial rappelle que la compensation intégrale au sein de la mission « Défense », par des annulations et reploiements, des ouvertures de crédits nécessaires au financement du surcoût résultant des Opex et des Missint est contraire au principe de financement interministériel figurant à l'article 4 de la précédente loi de programmation militaire et repris dans la loi de programmation militaire 2019-2025, aux termes duquel « en gestion, les surcoûts nets [...] non couverts par cette provision font l'objet d'un financement interministériel. Hors circonstances exceptionnelles, la participation de la mission Défense à ce financement interministériel ne peut excéder la proportion qu'elle représente dans le budget général de l'État » 4 ( * ) . Il estime que le respect de cette disposition constitue donc une question de principe, dont l'importance demeure quel que soit le montant en jeu.

En outre, le rapporteur spécial ne souscrit pas à la justification de la direction du budget, selon laquelle « dès lors que les crédits de la réserve de précaution sont interministériels, la solidarité interministérielle a été mobilisée » 5 ( * ) . En effet, il semble difficile de considérer comme « interministériels » des crédits attribués par le Parlement au ministère des armées, même s'ils sont attribués à la réserve de précaution.

2. Une légère sur-exécution des dépenses de personnel malgré la persistance des difficultés de fidélisation des effectifs

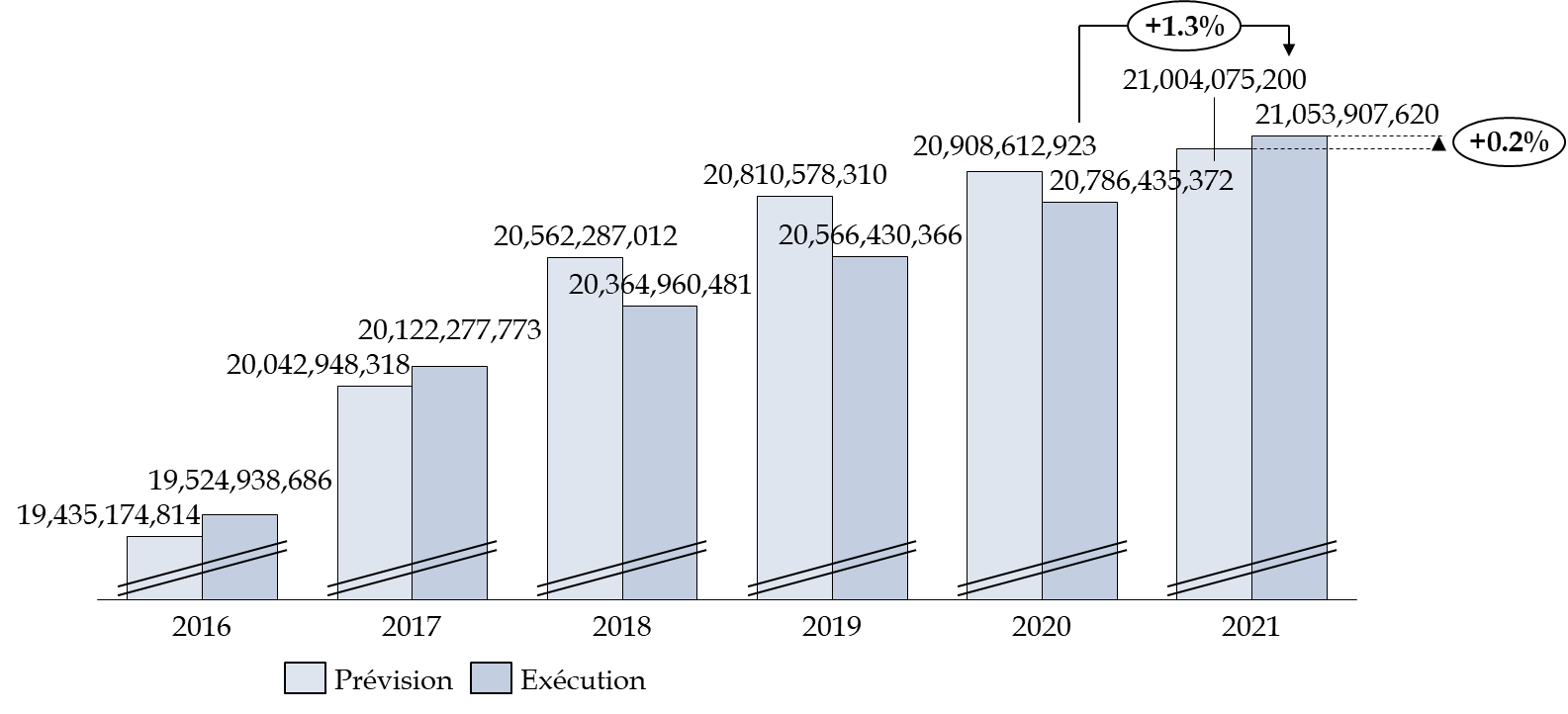

En 2021, les crédits de personnel de la mission « Défense » consommés s'élèvent à 21,05 milliards d'euros en AE/CP, CAS « Pensions » inclus, soit un niveau d'exécution supérieur de 0,6 % à celui prévu par la loi de finances. Cette légère sur-exécution constitue une rupture avec les sous-exécutions constatées depuis plusieurs années (2016 : 61 millions d'euros ; 2017 : 95 millions d'euros ; 2018 : 155 millions d'euros ; 2019 : 137 millions d'euros), qui s'expliquaient en grande partie par les difficultés de fidélisation des effectifs militaires du ministère des armées.

Ces difficultés de fidélisation n'ont pas disparu mais différentes dépenses de personnel nouvelles ont entrainé cette sur-exécution.

Évolution des dépenses de personnel de la mission « Défense »

(en AE/CP, en euros)

Source : commission des finances du Sénat, d'après des données de la direction du budget

La mission « Défense » a en effet dû faire face, en 2021, à divers surcoûts en matière de dépenses de personnel, liés aux dépenses nouvelles engendrés par le « Ségur de la santé » et par des hausses de certaines dépenses à mi-année (dont la hausse du SMIC valorisée à 5,8 millions d'euros).

La crise sanitaire a également entraîné en 2021 un surcoût au titre de la masse salariale, toutefois moins élevées qu'en 2020 (18,2 millions d'euros en 2021 contre 29 millions d'euros en 2020). Ces dépenses ont été pour certaines directement liées à l'opération « Résilience » (2,69 millions d'euros) ou induites par la crise sanitaire (hausse des dépenses de chômage, augmentation des indemnités de navigation pour la marine nationale).

La LPM avait fixé un schéma d'emplois à + 300 ETP pour 2021. Cette cible a été ajustée à + 233 ETP lors du premier suivi de gestion, en tenant compte des réalisations effectives constatées sur les exercices précédents 6 ( * ) .

Le ministère des armées estime que le volume global de recrutement en 2021 n'a pas été affecté par la crise sanitaire ; le ministère a offert plus de 26 000 postes en 2021 et a réalisé 1 000 recrutements supplémentaires par rapport à 2020. La reprise économique en 2021 a toutefois induit une recrudescence des départs de l'institution (près de 800 sorties définitives supplémentaires par rapport à 2020). En conséquence, le ministère des armées présente une vacance sous plafond d'emploi de 954 ETPT.

3. Une attribution du produit de la vente des Rafale à la Grèce et la Croatie bienvenue, mais qui ne résout pas les difficultés capacitaires engendrées par ces cessions

Les prévisions de fonds de concours et attributions de produits de la loi de finances pour 2021 ont été dépassées de 640,9 millions d'euros et ont plus que doublé par rapport à 2020 (728 millions d'euros en 2020 et 1 544,6 millions d'euros en 2021).

Le programme 146 « Equipement des forces » et le programme 178 « Préparation et emploi des forces » ont en effet bénéficié d'un surcroît d'attribution de produits lié aux ventes de Rafale à la Grèce et à la Croatie (à hauteur de respectivement 522 millions d'euros pour le programme 146 et 134,2 millions d'euros pour le programme 178) 7 ( * ) .

Cette attribution du produit des ventes des Rafale au ministère des armées, qui constituait une exigence forte du rapporteur spécial, ne peut qu'être saluée. Le prélèvement de 12 appareils constitue toutefois un effort substantiel pour le parc opérationnel de l'armée de l'air, actuellement composé de 102 appareils. Il représente ainsi une ponction de plus de 10 % des capacités Rafale actuellement en dotation de l'armée de l'air. De surcroit, les appareils Rafale déjà en service sont fortement mis à contribution, notamment dans le cadre de l'opération Chammal .

Par construction, la LPM 2019-2025 n'avait pas prévu cette commande supplémentaire sur le programme Rafale. Le passage d'une commande visant à compenser les avions prélevés devrait néanmoins susciter un coût très important pour les crédits de la mission « Défense » . L'achat de 12 avions neufs porterait une augmentation de l'ordre de 1,4 milliard d'euros, tandis que le produit de la cession des 12 Rafale d'occasion est inférieur de plus de moitié, entrainant un surcoût net supérieur à 700 millions d'euros.

* 1 Hélicoptères Tigres standard 3, drone MALE européen, achat de Rafale neufs pour compenser les 12 Rafale d'occasion vendus à la Grèce, SNLE de nouvelle génération.

* 2 Loi n° 2018-607 du 13 juillet 2018 relative à la programmation militaire pour les années 2019 à 2025 et portant diverses dispositions intéressant la défense.

* 3 À laquelle s'ajoutent les remboursements d'organisations internationales.

* 4 Article 4 de la loi n° 2018-607 du 13 juillet 2018 relative à la programmation militaire pour les années 2019 à 2025 et portant diverses dispositions intéressant la défense.

* 5 Cour des comptes, note d'analyse de l'exécution budgétaire de la mission « Défense » 2021.

* 6 Ceci s'explique par le dispositif, dérogatoire aux pratiques en vigueur dans les autres ministères, qui autorise le ministère à incorporer à son schéma d'emploi annuel, les sur ou sous-réalisations constatées sur les exercices précédents.

* 7 Cette évolution s'explique également par des reports de prestations de 2020 sur 2021 (+ 52 millions d'euros), par des financements complémentaires obtenus en cours d'année (+ 70 millions d'euros) dont ceux du service de santé des armées (+ 57,4 millions d'euros) par des recettes supplémentaires provenant de la rémunération de certains services rendus par le ministère de la défense dans le cadre de ses missions en outre-mer et à l'étranger principalement (+ 20 millions d'euros).