PREMIÈRE

PARTIE

DISPOSITIONS RELATIVES À L'EXERCICE 2021

Article 1er

(supprimé)

Approbation des tableaux d'équilibre, de l'Ondam et

des éléments relatifs au FRR, au FSV et à la Cades

Cet article a pour objet d'approuver les tableaux définitifs de l'année 2021, dernier exercice clos.

La commission vous demande de rétablir cet article dans la rédaction qu'elle vous propose.

I - Le dispositif proposé

Conformément aux dispositions de l'article L.O. 111-3 du code de la sécurité sociale, dans sa rédaction antérieure au 1 er septembre 2022 et applicable pour la dernière fois pour la première partie du présent PLFSS, cet article comporte des dispositions figurant obligatoirement dans les lois de financement de la sécurité sociale.

À partir de l'année prochaine, le PLFSS de l'année ne comportera plus de dispositions relatives au dernier exercice clos, qui feront l'objet d'un texte séparé, le projet de loi d'approbation des comptes de la sécurité sociale, déposé par le Gouvernement avant le 1 er juin.

Article L.O. 111-3 du code de la sécurité sociale dans sa version antérieure au 1 er septembre 2022 (extrait du A du I)

« A - Dans sa partie comprenant les dispositions relatives au dernier exercice clos, la loi de financement de la sécurité sociale :

1° Approuve les tableaux d'équilibre par branche du dernier exercice clos des régimes obligatoires de base de sécurité sociale, du régime général et des organismes concourant au financement de ces régimes, ainsi que les dépenses relevant du champ de l'objectif national de dépenses d'assurance maladie constatées lors de cet exercice ;

2° Approuve, pour ce même exercice, les montants correspondant aux recettes affectées aux organismes chargés de la mise en réserve de recettes au profit des régimes obligatoires de base de sécurité sociale et ceux correspondant à l'amortissement de leur dette ; [...] »

Loi organique n° 2022-354 du 14 mars 2022 relative aux lois de financement de la sécurité sociale (II de l'article 9)

« II. - Par dérogation au I du présent article, les cinq premiers alinéas et le A du I ainsi que le VIII de l'article L.O. 111-3 , le II, les 2° et 8° du III et le V de l'article LO 111-4 ainsi que le I et le premier alinéa du III de l'article LO 111-7-1 du code de la sécurité sociale, dans leur rédaction antérieure à la présente loi, sont applicables à la loi de financement de la sécurité sociale pour l'année 2023. »

En application de ces dispositions, le présent article prévoit l'approbation des trois tableaux d'équilibre distincts relatifs au dernier exercice clos :

- le tableau d'équilibre, par branche, de l'ensemble des régimes obligatoires de base de sécurité sociale (Robss) ;

- le tableau d'équilibre des organismes concourant au financement des régimes de sécurité sociale, cette catégorie ne comportant que le Fonds de solidarité vieillesse (FSV).

Ces tableaux comportent le résultat, le montant total des produits et le montant total des charges en droits constatés.

Cet article établit également les dépenses constatées relevant du champ de l'objectif national des dépenses d'assurance maladie (Ondam) et le montant de la dette amortie par la Caisse d'amortissement de la dette sociale (Cades).

A. L'approbation des tableaux d'équilibre, par branche, de l'ensemble des régimes obligatoires de base de sécurité sociale

Le 1° du présent article présente le tableau d'équilibre, par branche, de l'ensemble des régimes obligatoires de base de sécurité sociale.

Celui-ci est reproduit ci-après.

Tableau d'équilibre 2021 de l'ensemble des régimes obligatoires de base et du fonds de solidarité vieillesse

(en milliards d'euros)

|

Recettes |

Dépenses |

Solde |

|

|

Maladie |

209,4 |

235,4 |

- 26,1 |

|

Accidents du travail et maladies professionnelles |

15,1 |

13,9 |

1,3 |

|

Vieillesse |

249,4 |

250,5 |

- 1,1 |

|

Famille |

51,8 |

48,9 |

2,9 |

|

Autonomie |

32,8 |

32,6 |

0,3 |

|

Toutes branches (hors transferts entre branches) |

544,2 |

567,0 |

- 22,7 |

|

Fonds de Solidarité Vieillesse |

17,7 |

19,3 |

- 1,5 |

|

Toutes branches (hors transferts entre branches) y compris Fonds de solidarité vieillesse |

543,0 |

567,3 |

- 24,3 |

Source : Projet de loi de financement de la sécurité sociale pour 2023

Ces comptes affichent une forte amélioration par rapport à 2020 - année qui, pour rappel, a porté le plus fort déficit de l'histoire de la sécurité sociale, à 39,7 milliards d'euros.

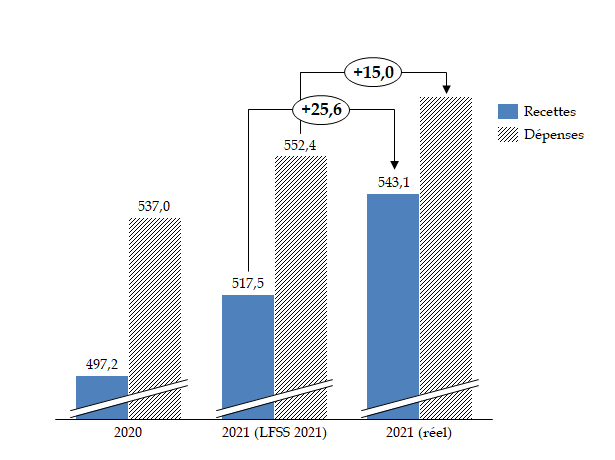

Par rapport à la prévision initiale, figurant à l'article 42 de la LFSS pour 2021, c'est-à-dire un déficit de 34,9 milliards d'euros, le solde est amélioré de 10,9 milliards d'euros. Comme le montre le graphique suivant, ce fort écart est uniquement le fruit du bond des recettes sous l'effet de la forte croissance enregistrée en 2021, les charges de la sécurité sociale ayant in fine largement dépassé la prévision.

Recettes et charges de la sécurité sociale (Robss + FSV) en 2021, selon la prévision de la LFSS 2021 et l'exécution

(en milliards d'euros)

Source : commission des affaires sociales

Néanmoins, comme cela sera détaillé ci-après dans la partie du présent commentaire indiquant la position de la commission des affaires sociales, cette nette amélioration constatée entre 2020 et 2021 mérite d'être tempérée au regard des observations de la Cour des comptes, qui a refusé de certifier les comptes de la branche recouvrement au motif que quelque 5 milliards d'euros de recettes correspondant à des cotisations de travailleurs indépendants qui auraient dû être comptabilisées en 2020 l'ont été au titre de 2021. Il en résulte que, si les recommandations de la Cour des comptes avaient été suivies, le redressement du solde de la sécurité sociale en 2021 n'aurait été « que » de 5,4 milliards d'euros au lieu de 15,4 milliards d'euros.

B. Les dépenses relevant du champ de l'Ondam

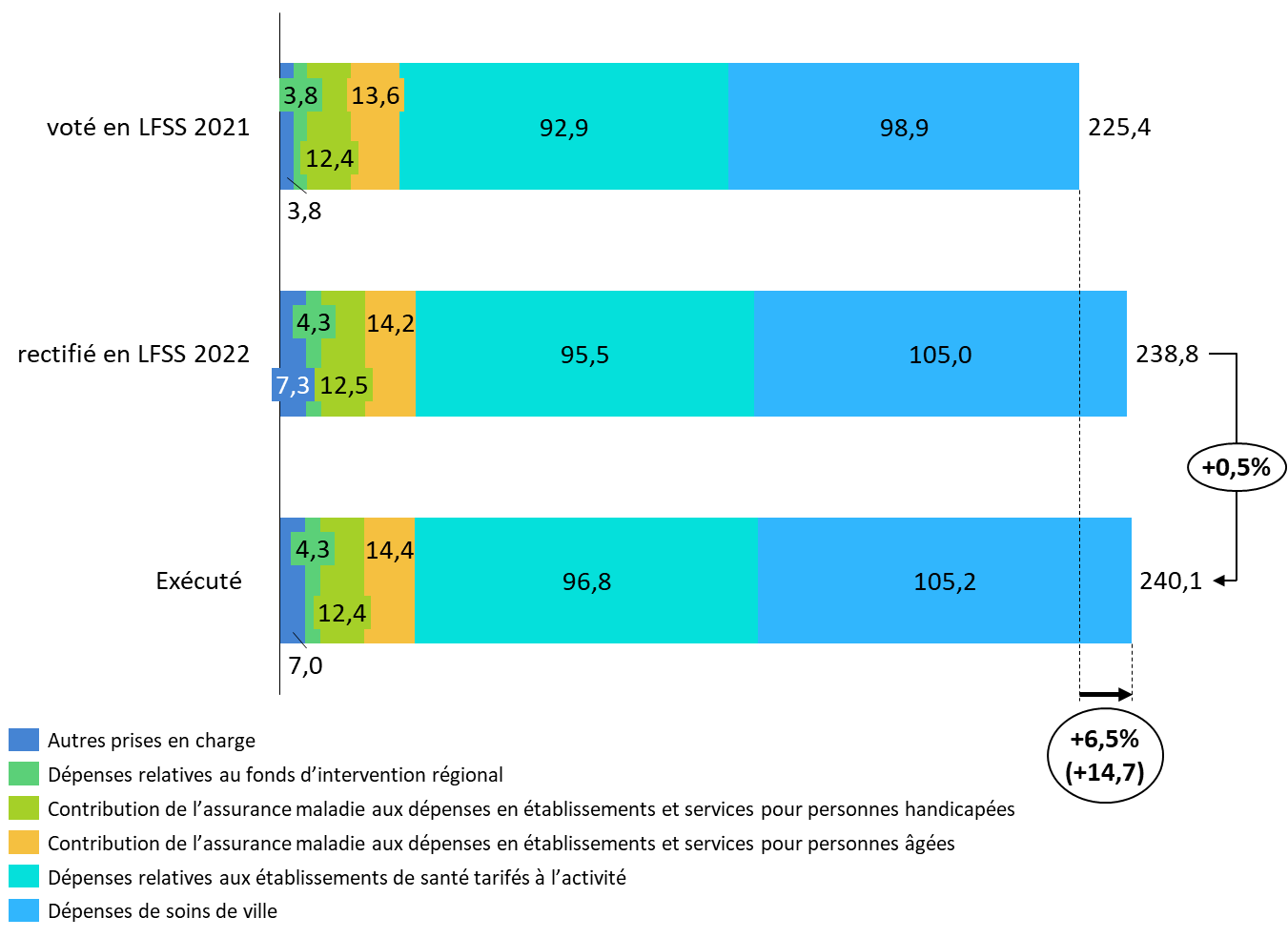

Le 3° du présent article évalue l'objectif national de dépenses d'assurance maladie (Ondam) 2021 à 240,1 milliards d'euros , soit un dépassement de 14,6 milliards d'euros par rapport à l'Ondam voté en LFSS pour 2021 , soit un écart supérieur à celui déjà constaté l'an dernier pour l'Ondam 2020 (13,8 milliards d'euros).

Surtout, il convient de souligner que l'Ondam exécuté est cette année encore également supérieur d'1,3 milliard d'euros à la prévision actualisée de l'automne dernier votée en LFSS pour 2022, là encore très au-dessus de l'écart 2020 à la prévision rectifiée (460 millions d'euros).

Comparaison des Ondam votés pour 2021 et de l'exécution

(en milliards d'euros)

Source : Commission des affaires sociales du Sénat, d'après données LFSS et PLFSS 2023

Le Gouvernement estime les surcoûts bruts liés à la crise de covid-19 à 18,3 milliards d'euros en 2021, soit 13,9 milliards de plus que la provision faite à ce titre en LFSS 2021 (4,3 milliards d'euros).

Parmi les surcoûts liés à la crise sanitaire, on peut particulièrement souligner :

- 4,3 milliards d'euros au titre des dotations à Santé publique France , dont 3 milliards d'euros pour l'achat de vaccins et l'organisation de la campagne de vaccination ;

- 1,7 milliard d'euros au titre de la campagne de vaccination, pour ce qui relève de la rémunération des personnels ;

- 7,1 milliards d'euros au titre des dépenses de dépistage de la covid-19 , avec 160 millions de tests réalisés, dont 85 millions de tests PCR ;

- 3,6 milliards d'euros pour les établissements sanitaires et médico-sociaux.

C. Le Fonds de solidarité vieillesse (FSV)

Le 2° du présent article présente le tableau d'équilibre du Fonds de solidarité vieillesse (FSV) pour 2021

L'exercice 2021 fait apparaître un déficit de 1,5 milliard d'euros . Il s'agit d'un résultat meilleur que ce que prévoyait la LFSS pour 2021 (déficit de 2,4 milliards d'euros).

Selon les informations transmises à la rapporteure générale, cette amélioration provient :

- d'une part de recettes de CSG plus importantes que prévu 3 ( * ) ;

- d'autre part, de la diminution des dépenses au titre de la prise en charge des cotisations d'assurance vieillesse par le fonds au titre des périodes de chômage et d'activité partielle.

En cohérence avec la persistance d'un déficit du FSV pour l'exercice clos, le 5° du présent article précise que les recettes mises en réserve par le fonds en 2021 ont été nulles.

D. Les recettes affectées au Fonds de réserve pour les retraites (FRR)

Conformément aux dispositions de la loi du 9 novembre 2010, le Fonds de réserve pour les retraites a été mis en extinction. Depuis 2011, il ne perçoit plus aucune recette, ses produits (1,3 point de prélèvement sur les revenus du capital) ayant été transférés à la Cades, ce que confirme le 4° du présent article.

Le fonds a pour objet :

- de participer au financement des déficits des organismes chargés d'assurer les prestations du régime de base de l'assurance vieillesse pour les exercices 2011 à 2018 en application de la loi de financement de la sécurité sociale pour 2011. Sur ce fondement, à compter du 1 er janvier 2011 et jusqu'en 2024, le fonds verse chaque année 2,1 milliards d'euros à la Cades. À la fin de l'année 2020, il avait ainsi versé 21 milliards d'euros ;

- de mobiliser ses actifs, sur recommandation du comité de suivi des retraites, en application de la loi garantissant l'avenir et la justice du système de retraites, en cas de dérapage des déficits de la branche vieillesse.

Enfin, la loi n° 2020-992 du 7 août 2020 relative à la dette sociale et à l'autonomie a confié de nouvelles missions au FRR. En prolongeant l'amortissement de la dette sociale par la Cades après 2024, dont une part importante porte sur les régimes de retraite, elle a prévu un versement annuel de 1,45 milliard d'euros du FRR à la Cades de 2025 à 2033.

Au 31 décembre 2021, la valeur de marché des actifs du fonds de réserve des retraites était de 26 milliards d'euros. Le résultat financier de l'exercice était de 1,7 milliard d'euros, soit le double de celui enregistré en 2020, et le résultat net de 1,6 milliard d'euros.

E. Le montant de la dette amortie par la Caisse d'amortissement de la dette sociale (Cades)

Le 6° du présent article propose l'approbation du montant de la dette amortie par la Cades en 2021, soit 17,8 milliards d'euros. Ce montant est plus élevé que l'objectif d'amortissement défini en loi de financement de la sécurité sociale pour 2020 (17 milliards d'euros) du fait du rebond plus important qu'anticipé des ressources de la caisse par rapport aux prévisions initiales.

L'amortissement est égal à la différence entre le produit net des ressources affectées (soit le produit de la CRDS, de 0,6 point de CSG et du versement annuel effectué par le FRR à la Cades) et le montant de ses frais financiers nets.

Les recettes de la caisse se sont élevées à 19 milliards d'euros pour l'année 2021, en augmentation de 1,4 milliard d'euros par rapport à 2020.

|

Nature des ressources |

Montant

|

|

CRDS |

7,9 |

|

CSG |

8,9 |

|

Versement du FRR |

2,1 |

Source : CCSS

Des dettes supplémentaires d'un montant de 20 milliards d'euros ont été transférées à la Cades en 2021, conformément à la loi n° 2020-992 du 7 août 2020 précitée.

À l'issue de ces opérations, le montant des dettes transférées à la Cades s'élevait à 320,5 milliards d'euros à la fin 2021.

La dette amortie s'élevait à 205,3 milliards d'euros et la dette restant à amortir à 115,2 milliards d'euros.

La nouvelle date limite d'amortissement des sommes transférées à la Cades est le 31 décembre 2033. Mais, comme cela sera détaillé par ailleurs dans le présent rapport ( cf. tome I), l'absence de perspective de retour à un équilibre financier de la sécurité sociale rend le respect de cette échéance particulièrement incertain.

II - La suppression de cet article par l'Assemblée nationale

L'Assemblée nationale a tout d'abord adopté un amendement de la rapporteure générale Stéphanie Rist, qui a opportunément inséré le tableau d'équilibre, par branche, du régime général, pour l'exercice 2021 au sein du présent article. Ce tableau est reproduit ci-après.

Tableau d'équilibre 2021 du régime général et du fonds de solidarité vieillesse

(en milliards d'euros)

|

Recettes |

Dépenses |

Solde |

|

|

Maladie |

207,9 |

234,0 |

- 26,1 |

|

Accidents du travail et maladies professionnelles |

13,6 |

12,4 |

1,2 |

|

Vieillesse |

142,8 |

143,9 |

- 1,1 |

|

Famille |

51,8 |

48,9 |

2,9 |

|

Autonomie |

32,8 |

32,6 |

0,3 |

|

Toutes branches (hors transferts entre branches) |

435,1 |

457,9 |

- 22,7 |

|

Fonds de Solidarité Vieillesse |

17,7 |

19,3 |

- 22,8 |

|

Toutes branches (hors transferts entre branches) y compris Fonds de solidarité vieillesse |

435,1 |

459,5 |

- 24,4 |

Source : Amendement Assemblée nationale n° 502 de Mme Stéphanie Rist, rapporteure générale, au projet de loi de financement de la sécurité sociale pour 2023

Cette adjonction est en effet indispensable afin de respecter la lettre du 1° du A du I de l'article L.O. 111-3 du code de la sécurité sociale dans sa version applicable au présent PLFSS.

Néanmoins, dans la suite de l'examen de ce texte, en rejetant l'ensemble de la première partie du présent PLFSS, l'Assemblée nationale a supprimé cet article.

III - La position de la commission

A. Le refus de certification des comptes de la branche recouvrement du régime général

Cet article retrace les résultats de la gestion pour 2021 et n'appelle, d'ordinaire, qu'un vote de validation de pure forme - d'autant que la séquence automnale ne laisse que peu de temps pour se pencher sur la gestion passée.

Tel ne sera pourtant pas le cas cette année.

D'une part, en raison du rejet de cet article par l'Assemblée nationale qui appelle donc une réflexion quant à l'opportunité de rétablir cet article.

D'autre part et surtout, en raison de l'appréciation particulièrement sévère émise par la Cour des comptes quant à l'exactitude des comptes du régime général , dont elle a refusé de certifier les comptes de la branche recouvrement (autrement dit, des recettes, ce qui a des conséquences sur l'ensemble des branches).

À cet égard, il convient de rappeler que le rôle de la Cour des comptes dans l'appréciation de l'exactitude et de la sincérité des comptes de l'exercice clos est expressément prévu par la loi organique , dans les termes suivants : « La mission d'assistance du Parlement et du Gouvernement, confiée à la Cour des comptes (...) comporte notamment (...) la production du rapport, mentionné à l'article L.O. 132-2-1 du code des juridictions financières, de certification de la régularité, de la sincérité et de la fidélité des comptes des organismes nationaux du régime général et des comptes combinés de chaque branche et de l'activité de recouvrement du régime général, relatifs au dernier exercice clos, établis conformément aux dispositions du présent livre » 4 ( * ) .

Or dans le rapport 5 ( * ) qu'elle a établi en application de ces dispositions, la Cour des comptes a refusé de certifier les comptes de la branche recouvrement pour l'année 2021 . Ce refus se distingue d'une « simple » incapacité à certifier les comptes, comme en 2020 par exemple, mais correspond à l'affirmation par le certificateur de l'inexactitude desdits comptes.

Pour motiver son jugement, la Cour des comptes a expliqué que le montant des produits de 2021 de la branche s'est trouvé majoré d'environ 5 milliards d'euros , à la suite de la régularisation des cotisations dues par les travailleurs indépendants au regard des revenus 2020 qu'ils ont déclarés en 2021. La Cour a déploré l'absence de prise en compte de ses recommandations pour la comptabilisation de ces produits entre les différents exercices et constate que, si tel avait été le cas, « le déficit ne se serait réduit entre 2020 et 2021 que de 3,4 milliards d'euros, au lieu de 13,4 milliards d'euros dans les comptes arrêtés au titre de 2021 ».

Elle a souligné que cette répartition de produits entre exercices n'a pas respecté les normes comptables applicables aux exercices 2020 et 2021 6 ( * ) et relevé que, si ces normes ont évolué depuis lors, les modifications ne s'appliqueront qu'à compter des comptes de l'exercice 2022 7 ( * ) .

Et, après avoir constaté que ses propositions de corrections n'avaient pas été retenues, elle a conclu que « compte tenu de l'importance de ce désaccord, la Cour a refusé de certifier les comptes de l'activité de recouvrement , qui comptabilise l'ensemble des produits de prélèvements sociaux des travailleurs indépendants et les notifie à ses attributaires. Elle a par ailleurs constaté les effets de ce désaccord sur les comptes des branches maladie, famille, vieillesse et, à un moindre degré, autonomie, qui ont enregistré les produits de prélèvements sociaux des travailleurs indépendants sur la base de ses notifications ».

Dans son rapport sur l'application de la loi de financement de la sécurité sociale, remis au Parlement en octobre 2022 8 ( * ) , la Cour des comptes a confirmé sa position, en soulignant que « les modalités de comptabilisation des cotisations et contributions sociales des travailleurs indépendants conduisent à ne pas donner une image fidèle du déficit du régime général en 2021 et de son évolution entre 2020 et 2021 ».

B. La nécessité de rétablir un article qui respecte les recommandations de la juridiction certificatrice afin de respecter le principe de sincérité des lois de financement de la sécurité sociale

La rapporteure générale souligne que le refus de certification particulièrement motivé de la Cour des comptes, qui se distingue d'un simple constat d'impossibilité comme il a pu y en avoir par le passé, est susceptible d'emporter de sérieuses conséquences sur la première partie et même sur l'ensemble de ce PLFSS .

En effet, le Conseil constitutionnel, dans sa décision n° 2005-519 DC du 29 juillet 2005 (considérant 6), a précisé que « s'agissant de la partie de la loi de financement de l'année relative au dernier exercice clos, la sincérité s'entend comme imposant l'exactitude des comptes », confirmant sa position constante en matière de finances publiques 9 ( * ) . Il est donc permis de s'interroger sur l'appréciation qu'il porterait sur des comptes dont le certificateur affirme qu'ils sont inexacts et donnent au Parlement une image faussée de l'exercice 2021.

De même, on peut se demander si le fait de présenter de tels comptes au Parlement assure le respect du premier alinéa du I de l'article L.O. 111-7-1 du code de la sécurité sociale 10 ( * ) , aux termes duquel « la partie du projet de loi de financement de la sécurité sociale de l'année comprenant les dispositions rectificatives pour l'année en cours ne peut être mise en discussion devant une assemblée avant le vote par cette assemblée de la partie du même projet comprenant les dispositions relatives au dernier exercice clos ».

Dès lors, afin de renforcer la sécurité juridique du présent texte, la commission des affaires sociales a adopté un amendement n° 19 qui rétablit le présent article tout en corrigeant les tableaux d'équilibre des Robss et du régime général afin de respecter les recommandations émises par la Cour des comptes dans son rapport de certification et d'assurer l'exactitude des comptes 2021 soumis au vote du Parlement.

Ces tableaux minorent donc les recettes pour 2021 du régime général et des Robss à hauteur de 5 milliards d'euros, selon la répartition suivante : 2,6 milliards d'euros pour la branche maladie, 0,7 milliard d'euros pour la branche famille, 1,6 milliard d'euros pour la branche vieillesse et 0,1 milliard d'euros pour la branche autonomie 11 ( * ) .

Les tableaux qui résultent de ces modifications figurent ci-après.

Tableau d'équilibre 2021 de l'ensemble des Robss et du FSV compte tenu des demandes de correction formulées par la Cour des comptes

(en milliards d'euros)

|

Recettes |

Dépenses |

Solde |

|

|

Maladie |

206,8 |

235,4 |

- 28,7 |

|

Accidents du travail et maladies professionnelles |

15,1 |

13,9 |

1,3 |

|

Vieillesse |

247,8 |

250,5 |

- 2,7 |

|

Famille |

51,1 |

48,9 |

2,2 |

|

Autonomie |

32,7 |

32,6 |

0,2 |

|

Toutes branches (hors transferts entre branches) |

539,2 |

567,0 |

- 27,7 |

|

Toutes branches (hors transferts entre branches) y compris Fonds de solidarité vieillesse |

538,0 |

567,3 |

- 29,3 |

Tableau d'équilibre 2021 de l'ensemble du régime général et du FSV compte tenu des demandes de correction formulées par la Cour des comptes

(en milliards d'euros)

|

Recettes |

Dépenses |

Solde |

|

|

Maladie |

205,3 |

234,0 |

- 28,7 |

|

Accidents du travail et maladies professionnelles |

13,6 |

12,4 |

1,2 |

|

Vieillesse |

141,2 |

143,9 |

- 2,7 |

|

Famille |

51,1 |

48,9 |

2,2 |

|

Autonomie |

32,7 |

32,6 |

0,2 |

|

Toutes branches (hors transferts entre branches) |

430,1 |

457,9 |

- 27,7 |

|

Toutes branches (hors transferts entre branches) y compris Fonds de solidarité vieillesse |

430,1 |

459,5 |

- 29,4 |

La commission vous demande de rétablir cet article dans la rédaction qu'elle vous propose.

Article 2

(supprimé)

Approbation du rapport annexé sur les

excédents ou déficits de l'exercice 2021 et le tableau

patrimonial (annexe A)

Cet article propose d'approuver le rapport annexé sur les résultats de l'exercice 2021 ainsi que le tableau patrimonial.

La commission vous demande de rétablir cet article dans sa rédaction initiale.

I - Le dispositif proposé

Conformément aux dispositions de l'article L.O. 111-3 du code de la sécurité sociale, dans sa rédaction antérieure au 1 er septembre 2022 et applicable pour la dernière fois à la première partie du présent PLFSS, cet article comporte des dispositions figurant obligatoirement dans les lois de financement de la sécurité sociale.

À partir de l'année prochaine, le PLFSS de l'année ne comportera plus de dispositions relatives au dernier exercice clos, qui feront l'objet d'un texte séparé, le projet de loi d'approbation des comptes de la sécurité sociale, déposé par le Gouvernement avant le 1 er juin.

Article L.O. 111-3 du code de la sécurité sociale dans sa version antérieure au 1 er septembre 2022 (extrait du A du I)

« A - Dans sa partie comprenant les dispositions relatives au dernier exercice clos, la loi de financement de la sécurité sociale :

3° Approuve le rapport mentionné au II de l'article L.O. 111-4 et, le cas échéant, détermine, dans le respect de l'équilibre financier de chaque branche de la sécurité sociale, les mesures législatives relatives aux modalités d'emploi des excédents ou de couverture des déficits du dernier exercice clos, tels que ces excédents ou ces déficits éventuels sont constatés dans les tableaux d'équilibre prévus au 1° ;

Article L.O. 111-4 du code de la sécurité sociale

II. Le projet de loi de financement de la sécurité sociale de l'année est accompagné d'un rapport décrivant les mesures prévues pour l'affectation des excédents ou la couverture des déficits constatés à l'occasion de l'approbation des tableaux d'équilibre relatifs au dernier exercice clos dans la partie de la loi de financement de l'année comprenant les dispositions relatives au dernier exercice clos.

Loi organique n° 2022-354 du 14 mars 2022 relative aux lois de financement de la sécurité sociale (II de l'article 9)

« II. - Par dérogation au I du présent article, les cinq premiers alinéas et le A du I ainsi que le VIII de l'article L.O. 111-3 , le II , les 2° et 8° du III et le V de l'article LO 111-4 ainsi que le I et le premier alinéa du III de l'article LO 111-7-1 du code de la sécurité sociale, dans leur rédaction antérieure à la présente loi, sont applicables à la loi de financement de la sécurité sociale pour l'année 2023. »

L'annexe A comporte deux parties distinctes décrivant, d'une part, la situation patrimoniale des régimes et organismes de sécurité sociale au 31 décembre 2021 et d'autre part, les mesures prévues pour la couverture des déficits constatés.

• La situation patrimoniale de la sécurité sociale au 31 décembre 2021

Le tableau patrimonial consolide l'ensemble des bilans des régimes et organismes compris dans son périmètre, qui comprend le régime général et quinze autres régimes (n'y figurent pas les régimes qui n'ont pas de bilan ou dont le bilan est inférieur à 200 millions d'euros, dont le montant agrégé est inférieur à 0,1 milliard d'euros après neutralisation des effets des relations financières entre eux), les organismes concourant à leur financement (FSV), à l'amortissement de leur dette (Cades) ou à la mise en réserve de recettes à leur profit (Fonds de réserve pour les retraites, FRR).

En 2021, le résultat d'ensemble de la sécurité sociale s'est amélioré sous l'effet de la reprise économique. Le tableau patrimonial présente un résultat net d'ensemble négatif de 4,9 milliards d'euros , après un trou de 22,9 milliards d'euros en 2020 qui avait lui-même suivi plusieurs années d'excédent (dont 15,4 milliards d'euros en 2019).

Ce solde négatif est dû au résultat qui reste négatif du régime général (- 22,8 milliards d'euros) ou du FSV (- 1,5 milliard d'euros), que n'ont pas pu compenser les résultats excédentaires de la Cades et du FRR (respectivement de 17,8 et 1,6 milliards d'euros).

Le report à nouveau , qui reflète les déficits des années passées se réduit de 28,2 milliards d'euros pour s'établir à - 136,3 milliards d'euros .

Le financement du passif est assuré par l'endettement financier, l'endettement financier net, différence entre le passif et l'actif financier, s'élevant à 115,3 milliards d'euros au 31 décembre 2021, en augmentation par rapport à 2020. Sur ce total, l'endettement financier net porté par l'Acoss s'établissait à 44,1 milliards d'euros.

Les actifs financiers sont principalement ceux du Fonds de réserve des retraites (25,4 milliards d'euros) et des encours bancaires (24,3 milliards d'euros).

En application de l'article 2 de la loi organique du 13 novembre 2010 relative à la gestion de la dette sociale, la Cour des comptes a émis un avis sur « la cohérence du tableau patrimonial du dernier exercice clos » dans son rapport annuel sur l'application des lois de financement de la sécurité sociale.

Avis de la Cour des comptes sur la cohérence du tableau patrimonial au 31 décembre 2021

La Cour estime que le tableau patrimonial qui sera soumis à l'approbation du Parlement à l'article 2 du projet de loi de financement de la sécurité sociale pour 2023 fournit une représentation cohérente de la situation patrimoniale de la sécurité sociale au 31 décembre 2021. Elle formule néanmoins l'observation suivante :

- la fiabilité des données comptables intégrées au tableau patrimonial au 31 décembre 2021 a un caractère variable et présente dans certains cas des insuffisances, comme le soulignent les opinions exprimées par la Cour sur les comptes de l'activité de recouvrement et des branches du régime général de sécurité sociale et celles des commissaires aux comptes de la Mutualité sociale agricole et de la Cades.

• La couverture des déficits constatés sur l'exercice 2021

L'annexe A rappelle les soldes des différentes branches du régime général et du FSV pour 2021.

Elle rappelle que la loi du 7 août 2020 a permis de nouveaux transferts à la Cades d'un montant total de 136 milliards d'euros.

Elle indique que, dans un premier temps, des versements effectués avant le 30 juin 2021 financent, dans la limite de 31 milliards d'euros, les déficits cumulés non repris constatés au 31 décembre 2019 de la branche maladie du régime général, du FSV, de la branche vieillesse du régime des non-salariés agricoles et de la Caisse nationale de retraites des agents des collectivités locales (CNRACL). Sur ce fondement, le décret n° 2020-1074 du 19 août 2020 et le décret n° 2021-40 du 19 janvier 2021 ont organisé des transferts de la Cades à hauteur de 20 milliards d'euros en 2020 et de 11 milliards d'euros en 2021.

Dans un second temps, des versements à partir de 2021 ont vocation à financer, dans la limite de 92 milliards d'euros, les déficits cumulés des exercices 2020 à 2023 des branches maladie, vieillesse et famille du régime général, du FSV et de la branche vieillesse du régime des non-salariés agricoles. Conformément au décret du 19 janvier 2021 précité et au décret n° 2022-23 du 11 janvier 2022, un montant total de 23,8 milliards d'euros a d'ores et déjà été transféré au bénéfice de la branche maladie et du FSV qui présentaient une situation nette négative fin 2020.

L'annexe A apporte des précisions sur les régimes de base autres que le régime général. La plupart de ces régimes sont équilibrés :

- par une intégration financière au régime général (régimes maladie dans le cadre de la Puma, branche vieillesse des salariés agricoles, RSI) ;

- par une subvention d'équilibre de l'État (SNCF, RATP, régime des mines et des marins) ;

- par la « cotisation » employeur (Fonction publique de l'État, IEG).

S'agissant des autres caisses, l'annexe A indique que le résultat de la Caisse nationale de retraite des agents des collectivités locales (CNRACL), présente un déficit depuis trois exercices, à - 1,2 milliard d'euros en 2021 après - 1,5 milliard d'euros en 2020.

En revanche, la branche retraite du régime des exploitants agricoles, a présenté un excédent de 0,5 milliard d'euros en 2021.

L'annexe A souligne indique le montant des excédents du régime de retraite des professions libérales (0,1 milliard d'euros en 2021) et de la branche vieillesse du régime de retraite et de prévoyance des clercs et employés de notaires (0,3 milliard d'euros en 2021). Celui du régime de base de la Caisse nationale des barreaux français (0,1 milliard d'euros en 2021) s'améliore légèrement. Ces excédents sont affectés aux réserves des régimes concernés.

II - La suppression de cet article par l'Assemblée nationale

L'Assemblée nationale avait adopté cet article sans modification.

Néanmoins, dans la suite de l'examen de ce texte, en rejetant l'ensemble de la première partie du présent PLFSS, l'Assemblée nationale a supprimé cet article.

III - La position de la commission

La commission estime nécessaire le rétablissement du présent article , élément obligatoire de la LFSS de l'année. À cette fin, elle adopté un amendement n° 20 .

Néanmoins, le cas échéant, il reviendra au Gouvernement, dans la suite de la navette, de rectifier le tableau patrimonial figurant à l'annexe A afin d'en assurer la cohérence avec la rectification des comptes de l'exercice 2021 à laquelle il aura été procédé à l'article 1 er afin de tenir compte des observations de la Cour des comptes. L'avis de la Cour sur le tableau patrimonial lui-même appelle une telle correction.

Sous le bénéfice de ces observations, la commission vous demande de rétablir cet article.

* 3 Le panier de recettes du FSV se compose, pour 2021, de 6,67 points de CSG « patrimoine » et de CSG « placement » et de 2,94 points de CSG « remplacement ».

* 4 Extrait du VIII de l'article L.O. 111 - 3 du code de la sécurité sociale, dans sa rédaction applicable au présent PLFSS.

* 5 Cour des comptes, Certification des comptes du régime général de sécurité sociale, exercice 2021 (mai 2022).

* 6 Cf rapport de la Cour des comptes sur la certification des comptes du régime général de la sécurité sociale, exercice 2021 (page 35).

* 7 Cf . Recueil des normes comptables pour les organismes de sécurité sociale (norme n° 4, point 1.2.1.1) et avis du Conseil de normalisation des comptes publics n° 2022-01 du 13 janvier 2022 : « Les dispositions du Recueil de normes comptables pour les organismes de sécurité sociale sont applicables aux états financiers des organismes de sécurité sociale entrant dans son champ d'application pour l'exercice clos le 31 décembre 2022 ».

* 8 En application des dispositions combinées des articles L.O. 132-3 du code des juridictions financières et du VIII de l'article L.O. 111-3 du code de la sécurité sociale.

* 9 Cf ., pour les lois de finances, décision n° 2001-448 DC du 25 juillet 2001, considérants 60 à 62.

* 10 Dans sa version antérieure au 1 er septembre 2022, applicable à la loi déférée aux termes du II de l'article 9 de la loi organique n° 2022-354 du 14 mars 2022 relative aux lois de financement de la sécurité sociale.

* 11 Cf. rapport de la Cour des comptes sur l'application des lois de financement de la sécurité sociale, octobre 2022 (page 82).