III. LA PRÉFÉRENCE POUR LA DÉPENSE CARACTÉRISE LE BUDGET 2023

Selon le projet de loi de finances, les dépenses de l'État , hors remboursements et dégrèvements d'État 26 ( * ) , seraient en 2023 de 436,5 milliards d'euros , en nette augmentation de 37,9 milliards d'euros , soit + 9,5 %, par rapport aux dépenses de 2022 prévues par la loi de finances initiale , et en diminution de 5,5 milliards d'euros, soit - 1,3 %, par rapport à celles prévues par la loi de finances rectificative du 16 août 2022.

Dans le texte considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution, les dépenses de l'État, hors remboursements et dégrèvements d'État, seraient en 2023 de 443,9 milliards d'euros. Les analyses qui suivent se fondent sur le texte initial du projet de loi de finances.

Sur le périmètre des dépenses de l'État, nouvelle norme de dépenses définie par le projet de loi de programmation des finances publiques 27 ( * ) , les dépenses seraient en 2023 de 480 milliards d'euros, contre 490 milliards d'euros en 2022 selon l'estimation des dépenses faite en loi de finances rectificative du 16 août 2022, soit une diminution de 2,0 %.

D'une manière générale, le Gouvernement sait choisir les dépenses qui doivent augmenter, pas les économies qui devraient être réalisées .

A. LES CRÉDITS BUDGÉTAIRES CONSERVENT LE NIVEAU HISTORIQUEMENT ÉLEVÉ ATTEINT PENDANT LA CRISE SANITAIRE

1. Les dépenses liées à la dette redeviennent la seconde mission du budget général

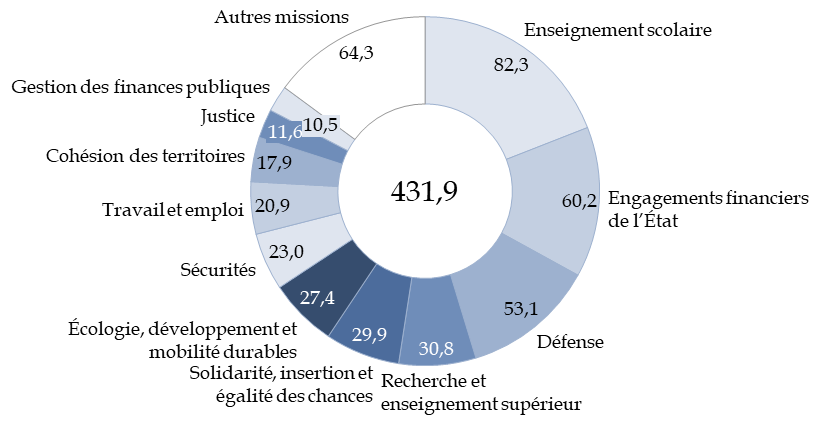

Hors remboursements et dégrèvements (128,3 milliards d'euros en crédits de paiement), l a principale mission du budget général demeure la mission « Enseignement scolaire » (82,3 milliards d'euros).

En raison de la forte progression de la charge de la dette , mais aussi des crédits importants consacrés au programme dit d'amortissement de la dette du covid-19 28 ( * ) , la mission « Engagements financiers de l'État » (60,2 milliards d'euros) redevient la seconde mission du budget général devant la mission « Défense » (53,2 milliards d'euros en crédits de paiement), comme c'était le cas avant que la baisse des taux diminue le poids de la charge de la dette.

La mission « Défense » reçoit toutefois un montant d'autorisations d'engagement (62,0 milliards d'euros) qui reste supérieur à celui de la mission « Engagements financiers de l'État » (53,4 milliards d'euros), ce qui témoigne des projets pluriannuels du ministère des armées, mais résulte aussi de la présence, dans la seconde mission, du programme dit d'« amortissement de la dette Covid » 29 ( * ) , doté de plus de 6 milliards d'euros de crédits de paiement sans nouvelle autorisations d'engagement.

Comparaison des missions du budget

général en crédits de paiements,

hors remboursements

et dégrèvements

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

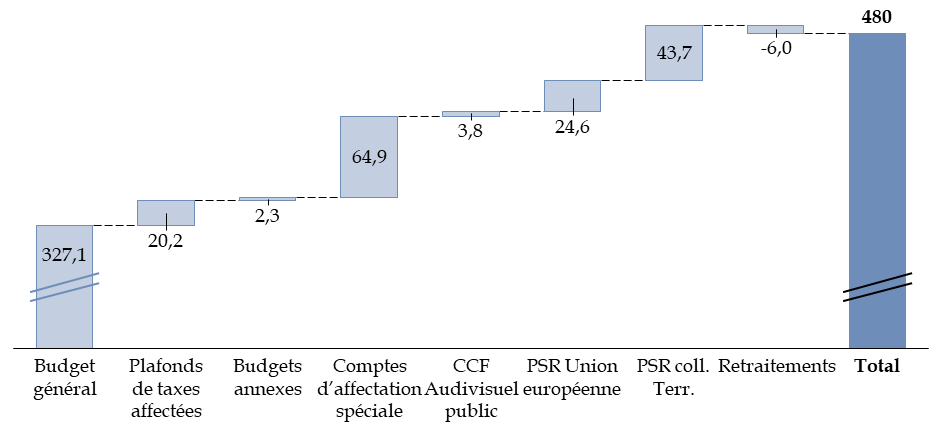

En cohérence avec le projet de loi de programmation des finances publiques, actuellement en discussion devant le Parlement, le projet de loi de finances initiale pour 2023 présente le montant et la décomposition des dépenses en fonction d'une nouvelle norme de dépense intitulée « périmètre des dépenses de l'État » (PDE).

Cette norme a été présentée plus en détail par le rapporteur général dans le rapport qu'il a présenté sur le projet de loi de programmation des finances publiques 30 ( * ) . Intermédiaire entre les deux normes de dépenses définies par la loi de programmation des finances publiques pour les années 2018 à 2022, le PDE se rapproche de l'objectif de dépenses totales de l'État (ODETE). Il inclut l'ensemble des dépenses de l'État, hors remboursements et dégrèvements et hors dépenses liées à la charge ou au remboursement de la dette, ainsi que le produit des taxes affectées faisant l'objet d'un plafonnement. Contrairement à l'ancienne norme de dépenses pilotables, aucune exclusion de dépenses « exceptionnelles » n'est prévue, ce qui réduira les retraitements effectués chaque année, d'une part, et le PDE inclut les dépenses liées aux pensions, d'autre part.

Les huit composantes du périmètre de l'État (PDE)

(en milliards d'euros)

Crédits hors remboursements et dégrèvements, hors contributions du budget général au compte d'affectation spéciale « Pensions » 31 ( * ) , hors dépenses liées à la dette. PSR : prélèvement sur recettes. Coll. Terr. : collectivités territoriales. CCF : compte de concours financiers.

Source : commission des finances, à partir du projet de loi de finances

Le projet de loi de finances publiques prévoit une augmentation progressive du périmètre des dépenses de l'État, jusqu'à 509 milliards d'euros en 2027.

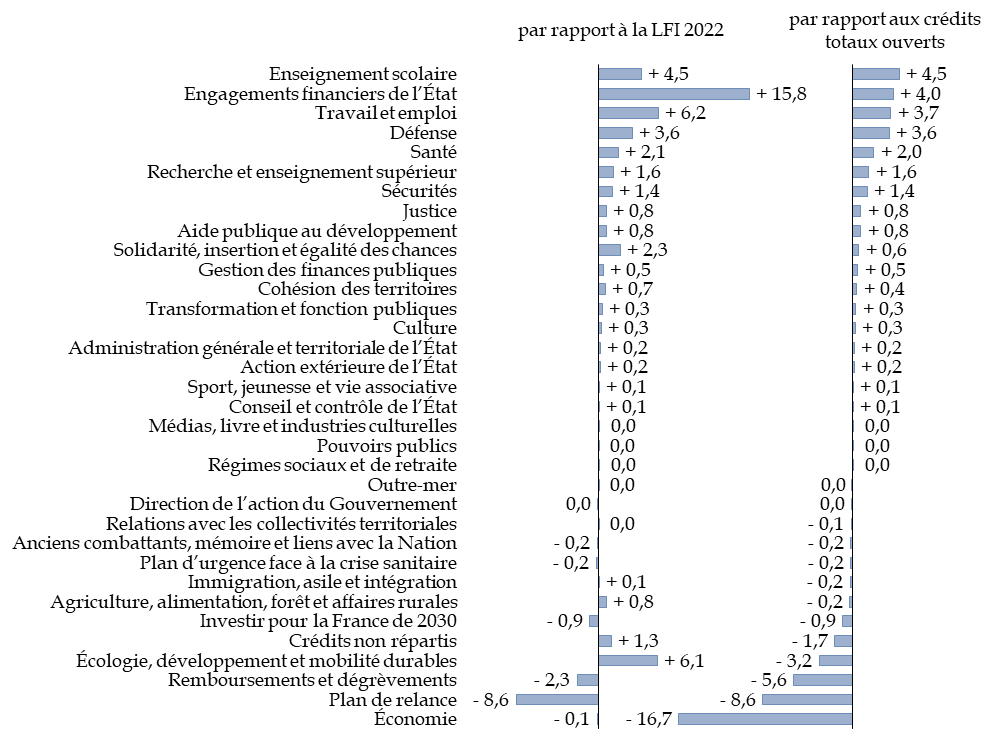

2. L'augmentation des crédits est particulièrement marquée par rapport à la loi de finances initiale pour 2022, dans le prolongement des crédits ouverts en cours d'année

L'évolution des crédits en 2023 est marquée par la hausse de la charge de la dette et des moyens alloués à certaines politiques publiques , tandis que les dépenses exceptionnelles (plan de relance, bouclier tarifaire) auraient un impact moindre en 2023 qu'en 2022.

L'évolution est toutefois assez différente, pour certaines missions, selon que l'on compare le projet de loi de finances pour 2023 aux crédits initialement prévus pour 2022 en loi de finances initiale, ou à ceux qui ont été ouverts au total par les textes financiers (loi de finances initiale, décret d'avance du 7 avril et loi de finances rectificative du 16 août).

Évolution des crédits des missions entre

2022 et

le projet de loi de finances pour 2023

(en milliards d'euros)

Crédits totaux : crédits ouverts en loi de finances initiale auxquels s'ajoutent ceux ouverts par le décret d'avance du 7 avril 2022 ou par la loi de finances rectificative du 16 août 2022.

Source : commission des finances du Sénat, à partir des documents budgétaires

Ainsi les crédits de la mission « Écologie, développement et mobilité durables » sont-ils en 2023 en diminution de 3,2 milliards d'euros par rapport aux crédits totaux ouverts en 2022 si l'on prend en compte les importantes ouvertures de crédits faites en cours d'année, soit 3,3 milliards d'euros par le décret d'avance et 6,1 milliards d'euros par la loi de finances rectificative pour 2022.

D'autres mouvements doivent être appréciés par rapport à des phénomènes exceptionnels survenus en 2022. La diminution de 16,7 milliards d'euros des crédits de la mission « Économie » correspond pour la plus grande part, soit 13,5 milliards d'euros, au non-renouvellement en 2023 des crédits ouverts pour des prises de participations financières en 2022 (dont la renationalisation d'EDF).

La hausse de crédits la plus importante en 2023 concerne la mission « Enseignement scolaire » . Elle touche l'ensemble des programmes de la mission, dont la plupart voient leurs crédits progresser de l'ordre de 5 % à 6 %.

La seconde plus importante de ces augmentations , celle des crédits de la mission « Engagements financiers de l'État » à hauteur de 4,0 milliards d'euros, correspond en réalité à l'augmentation des crédits « virtuels » du programme 369 « Amortissement de la dette de l'État liée à la covid-19 » (voir supra ). La charge de la dette proprement dite, qui représentait 90 % des crédits de cette mission en 2022, augmente d'environ 300 millions d'euros seulement en 2023 par rapport au niveau atteint en 2022, qui est très supérieur aux années précédentes, et les crédits prévus pour les appels en garantie de l'État seraient en diminution de 1,0 milliard d'euros 32 ( * ) .

La hausse massive des crédits de la mission « Travail et emploi » (+ 6,2 milliards d'euros par rapport à la loi de finances initiale pour 2022) résulte d'abord d'une subvention de 1,7 milliard d'euros à France compétences et des crédits d'intervention de 5,0 milliards d'euros en 2023 pour le développement de l'alternance (contre 1,5 milliard d'euros en loi de finances initiale pour 2022).

S'agissant de la mission « Défense » , la hausse de ses crédits, la plus importante de ces dernières années, correspond à celle prévue par la loi de programmation militaire 33 ( * ) , dont 2023 correspond à la dernière année de mise en oeuvre. Les engagements budgétaires prévus par celle-ci sur la période 2018-2023 auront donc été tenus.

Un très petit nombre de missions voient leurs crédits diminuer .

La principale, hors le cas précité de la mission « Économie », est la mission « Plan de relance », dont les crédits sont en extinction progressive et qui n'ouvre d'ailleurs plus d'autorisations d'engagement.

S'agissant enfin des budgets annexes , le budget annexe « Contrôle et exploitation aériens » est doté en 2023 de 2,1 milliards d'euros en autorisations d'engagement et en crédits de paiement, en diminution de 290 millions d'euros par rapport à 2022, année marquée par un fort recours à l'emprunt dans le contexte de la crise sanitaire.

Le budget annexe « Publications officielles et information administrative » fait l'objet d'ouvertures de crédits de 152,7 millions d'euros en autorisations d'engagement et 152,6 millions d'euros en crédits de paiement, soit un niveau proche de 2022.

3. Certaines politiques de l'État sont plus portées par les dépenses fiscales ou par les opérateurs que par les crédits budgétaires proprement dits

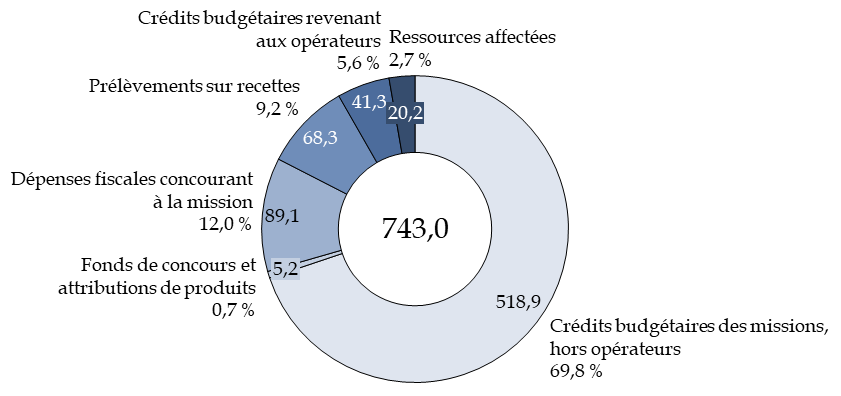

En application de l'article 34 de la loi organique relative aux lois de finances, tel que modifié par la révision de la loi en date du 28 décembre 2021, un nouvel état F , annexé au projet de loi de finances, récapitule les « moyens globaux » des missions budgétaires du budget général.

Le contenu de l'état relatif aux moyens globaux des missions

L'état F récapitule, pour chaque mission du budget général :

- le montant des crédits de paiement de la mission autorisés à l'état B, en distinguant toutefois les crédits de subventions aux opérateurs et ceux finançant des dépenses d'investissement ;

- le montant des dépenses fiscales concourant à la mission ;

- le montant des ressources affectées à des opérateurs ;

- le cas échéant, le montant des prélèvements sur recettes concourant à cette mission. Pour mémoire, les prélèvements sur recettes font partie du périmètre des dépenses de l'État défini par le projet de loi de programmation des finances publiques ;

- le cas échéant, les crédits des comptes spéciaux qui concourent à la mise en oeuvre des politiques publiques financées par cette mission.

Source : commission des finances, à partir du 4° ter du II de l'article 34 de la loi organique relative aux lois de finances

Cette présentation donne une vision plus complète des moyens utilisés pour chaque politique publique .

L'inclusion des comptes spéciaux pourrait toutefois donner une vision peu représentative de ces dépenses. Ainsi, celles qui sont consacrées aux pensions sont en effet comptées à la fois parmi les crédits budgétaires des missions et dans ceux du compte d'affectation spéciale « Pensions », qui est ici rattaché à la mission « Régimes sociaux et de retraite ». En outre, les dépenses de la plupart des comptes de concours financiers, et tout particulièrement le compte de concours financiers « Avances aux collectivités territoriales » qui représente à lui seul la majorité des crédits des comptes spéciaux, consistent en de simples avances, qui ne peuvent être mises sur le même plan que des crédits budgétaires.

En conséquence, la présentation qui suit ne tient pas compte , dans l'état F, des crédits des comptes spéciaux 34 ( * ) .

Sur ce périmètre, les crédits budgétaires correspondent à près de 70 % des moyens globaux , les dépenses fiscales à 12,0 % , les prélèvements sur recettes à 9,2 % et les ressources des opérateurs et autres organismes à 8,3 %, dont 5,6 % de crédits budgétaires et 2,7 % de ressources affectées.

Moyens globaux des missions, hors comptes spéciaux

(en milliards d'euros)

Source : commission des finances, à partir de l'état F annexé au projet de loi de finances

L'examen des moyens globaux par mission diffère sensiblement de la présentation faite supra des crédits budgétaires.

Par exemple, l'ajout des prélèvements sur recettes à destination des collectivités territoriales donne une importance beaucoup plus grande à la mission « Relations avec les collectivités territoriales » , dont les moyens globaux sont de 48,1 milliards d'euros 35 ( * ) pour des crédits budgétaires de 4,4 milliards d'euros seulement.

Répartition des moyens globaux alloués par mission

(en millions d'euros)

Source : commission des finances, à partir de l'état F annexé au projet de loi de finances

Par ailleurs, les dépenses fiscales représentent 73,7 % des moyens globaux de la mission « Outre-mer », et de 60 à 66 % des moyens des missions « Économie », « Sport, jeunesse et vie associative » et « Médias, livre et industries culturelles ».

Enfin, 60,9 % des moyens globaux de la mission « Recherche et enseignement supérieur » correspondent aux crédits des opérateurs et 22,7 % de ceux de la mission « Travail et emploi » proviennent de ressources affectées à des organismes chargés d'un service public, en l'occurrence France Compétences pour près de 10 milliards d'euros.

L'état F indique également le montant des dépenses d'investissement . Celles-ci sont très faibles pour l'État, s'élevant à 18,2 milliards d'euros sur ce périmètre, dont 13,7 milliards d'euros pour la mission « Défense » et 1,1 milliard d'euros pour la mission « Justice ».

Cette catégorie n'a toutefois qu'une signification limitée pour ce qui concerne l'action de l'État, qui passe principalement par des dépenses d'intervention à destination des tiers (notamment des entreprises, particuliers et des collectivités territoriales) : ces dépenses d'intervention sont qualifiées de dépenses de fonctionnement alors qu'une partie peut avoir pour conséquence la réalisation d'investissement. En outre, des dépenses classées comme dépenses de fonctionnement, comme celles consacrées à l'enseignement scolaire, à l'enseignement supérieur et à la recherche, peuvent représenter un véritable investissement pour l'avenir sans être classées comme telles en comptabilité.

Enfin, la catégorie des subventions pour charge d'investissement , introduite elle aussi, à l'article 5 de la loi organique relative aux lois de finances, par la révision du 28 décembre 2021, ne représente qu'un montant total de 541 millions d'euros 36 ( * ) , soit un peu plus de 1 % des crédits budgétaires des opérateurs qui correspondent donc presque entièrement à des subventions pour charges de service public.

La difficulté à identifier l'apport de cette catégorie confirme l'analyse faite par la commission des finances , qui n'avait pas été favorable à sa création lors de l'examen de la proposition de loi relative à la modernisation de la gestion des finances publiques 37 ( * ) .

4. Le niveau exceptionnel des dépenses déjà engagées contraint les décisions budgétaires à venir

Les restes à payer correspondent, en fin d'année, aux engagements pris qui n'ont pas encore fait l'objet de paiements , par exemple dans le cas de travaux dont le marché public a été attribué mais dont l'exécution n'est pas encore terminée, voire n'a pas encore commencé. Il s'agit donc d'une indication des dépenses qui devraient être dépensées au cours des années à venir et qui ne pourront que difficilement être évitées.

Le montant global des restes à payer, selon les données fournies au rapporteur général, est passé de 118,5 milliards d'euros à la fin 2017 à 184,9 milliards d'euros à la fin 2021 , soit une augmentation de 56,0 %.

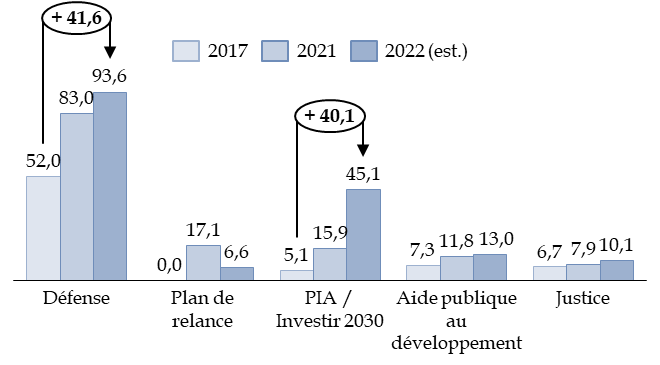

La mission « Défense » se caractérise par des niveaux considérables de restes à payer, en hausse de plus de 40 milliards d'euros en cinq ans, avec notamment la mise en oeuvre de la loi de programmation militaire. C'est également le cas, toutes proportions gardées, des missions « Aide publique au développement » et « Justice », également concernées par une programmation pluriannuelle des crédits à la hausse.

Évolution des restes à payer

sur les

principaux ministères concernés

(en milliards d'euros)

Source : commission des finances, à partir des réponses au questionnaire du rapporteur général (2017-2021) et des rapports annuels de performance pour 2023

De même, les importantes autorisations d'engagement ouvertes sur le programme d'investissements d'avenir (PIA) en 2021 (14,1 milliards d'euros), puis sur son remplacement le programme « Investir pour la France de 2030 » en loi de finances pour 2022 (34,0 milliards d'euros) se traduisent par une recrudescence tout aussi importante des restes à payer.

5. À moyen terme, le maintien des dépenses sur un palier élevé se confirme

En corrigeant l'évolution de l'inflation, les dépenses diminueraient légèrement en 2023, par rapport au niveau atteint en 2022 selon le présent projet loi de finances.

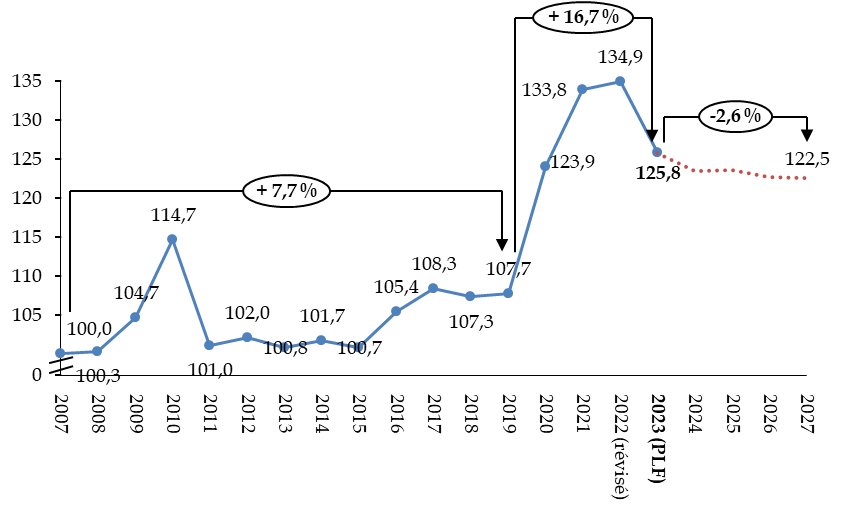

Sur le moyen terme, toutefois, l'augmentation des dépenses nettes du budget général depuis 2019 , malgré cette diminution, reste extrêmement importante si on la compare aux évolutions antérieures.

Évolution à moyen terme des

dépenses nettes du budget général,

corrigées de

l'inflation

(base 100 en 2007)

Source : commission des finances, données budgétaires, indices de l'INSEE et hypothèses d'inflation du rapport économique, social et financier. Projection jusqu'en 2027 en retenant les augmentations en volume du périmètre des dépenses de l'État (article 9 du projet de LPFP, déflateurs communiqués au rapporteur général)

Un retour éventuel au rythme d'augmentation des dépenses antérieur à la crise sanitaire d'ici à 2027 supposerait une réduction d'environ 2,5 % par an en volume à partir de 2024.

Ce n'est pas ce que prévoit le projet de loi de programmation des finances publiques , en application duquel, sur l'agrégat du périmètre des dépenses de l'État, l'évolution en volume serait de - 2,6 % sur quatre ans, alors même que cette évolution part de l'année 2023 marquée par des dépenses exceptionnelles liées au bouclier tarifaire .

* 26 En application de l'article 10 de la LOLF, dans sa rédaction résultant de la révision de la loi organique du 28 décembre 2021, les dépenses de l'État inscrites au tableau d'équilibre du budget figurant à l'article 26 du projet de loi de finances incluent désormais les seuls remboursements et dégrèvements d'impôts locaux.

* 27 Cet agrégat inclut certains budgets annexes et comptes spéciaux mais exclut notamment la charge de la dette.

* 28 Comme l'a expliqué le rapporteur général dans le tome I de son rapport sur le projet de loi de finances pour 2022 et supra , les crédits de ce programme correspondent à un simple jeu d'écriture et ne réduisent pas réellement l'encours de dette publique, puisqu'ils augmentent le besoin de financement à la hauteur du montant consacré au remboursement de la dette.

* 29 Programme 369 « Amortissement de la dette de l'État liée à la covid-19 ».

* 30 Rapport n° 86 (2022-2023) de Jean-François Husson, fait au nom de la commission des finances sur le projet de loi de programmation des finances publiques pour les années 2023 à 2027, déposé le 27 octobre 2022.

* 31 Les dépenses de pension sont bien comprises dans le périmètre des dépenses de l'État, car il inclut le compte d'affectation spéciale « Pensions » lui-même.

* 32 Cette diminution est toutefois hypothétiques car il s'agit par nature de crédits évaluatifs et les crédits importants ouverts en 2022 ne seront pas nécessairement consommés dans leur totalité.

* 33 Article 3 de la loi n° 2018-607 du 13 juillet 2018 relative à la programmation militaire pour les années 2019 à 2025 et portant diverses dispositions intéressant la défense.

* 34 Une analyse plus fine pourrait aussi prendre en compte les comptes d'affectation spéciale ne présentant pas un risque de double compte, ainsi que le compte de concours financiers « Audiovisuel public » qui est assimilable à une affectation de taxe à des opérateurs. Toutefois l'état F n'indique pas explicitement quels comptes spéciaux sont associés à chaque mission.

* 35 Hors comptes spéciaux : la présentation faite à l'état F intègre les dépenses du compte de concours financiers « Avances aux collectivités territoriales » aux moyens globaux de la mission « Relations avec les collectivités territoriales », ce qui fait de celle-ci la mission dotée des moyens globaux les plus importants avec 173,6 milliards d'euros.

* 36 Dont 195,0 millions d'euros pour la mission « Recherche et enseignement supérieur » et 132,9 millions d'euros pour la mission « Culture ».

* 37 Rapport n° 831 (2020-2021) de Jean-François Husson et Claude Raynal, fait au nom de la commission des finances sur la proposition de loi organique relative à la modernisation de la gestion des finances publiques, déposé le 15 septembre 2021.