TITRE II

AUTRES DISPOSITIONS

I.

MESURES FISCALES

ET MESURES BUDGÉTAIRES NON RATTACHÉES

ARTICLE 9 A (nouveau)

Doublement du seuil d'imputation du déficit

foncier sur le revenu global pour des dépenses de rénovation

énergétique

. Le présent article prévoit de doubler le seuil, actuellement de 10 700 euros, jusqu'auquel le déficit foncier, résultant de charges supérieures aux recettes foncières, peut être imputé sur le revenu global afin de réduire le revenu imposable. Ce doublement est limité aux dépenses de rénovation énergétique.

La commission propose d'adopter sans modification cet article qui va dans le sens d'un encouragement fort à la rénovation énergétique des logements locatifs, alors que certains propriétaires bailleurs seront contraints de réaliser d'importants travaux dans leurs locations.

I. LE DROIT EXISTANT : LE DÉFICIT FONCIER PEUT ÊTRE DÉDUIT EN PARTIE DU REVENU GLOBAL DE L'ANNÉE, ET EN PARTIE DES REVENUS FONCIERS DES DIX ANNÉES SUIVANTES

L' article 156 du code général des impôts définit l'assiette de l'impôt sur le revenu , c'est-à-dire le montant total du revenu net annuel dont dispose chaque foyer fiscal, ainsi que certaines charges qui en sont déduites.

Le I prévoit ainsi que le déficit constaté pour une année dans une catégorie de revenus est soustrait du revenu imposable . Si le revenu global n'est pas suffisant pour que l'imputation puisse être intégralement opérée, l'excédent du déficit est reporté successivement sur le revenu global des années suivantes jusqu'à la sixième année inclusivement .

La possibilité de déduction supporte plusieurs exceptions.

En application du 3° du I, les déficits fonciers s'imputent :

- sur le revenu global , pour les déficits non issus d'intérêts d'emprunts et dans une limite de 10 700 euros (voire 15 300 euros lorsque le déficit foncier porte sur un logement ayant bénéficié des dispositifs de déduction des revenus fonciers « Périssol » ou « Cosse »). Les revenus des propriétaires de monuments historiques ne sont pas soumis à cette limite ;

- sur les revenus fonciers uniquement pour la fraction qui dépasse la limite précitée.

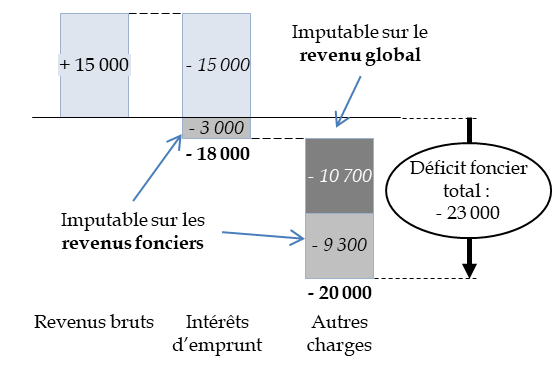

Exemple d'application des règles de déduction du déficit foncier

Un propriétaire a perçu en année N des revenus fonciers provenant d'un immeuble donné en location nue. Son revenu est déterminé de la façon suivante :

Revenus bruts : 15 000 euros

Intérêts d'emprunts : - 18 000 euros

Autres charges : - 20 000 euros

Déficit foncier : - 23 000 euros

Le revenu brut étant toujours réputé compenser prioritairement les intérêts d'emprunt, le déficit provient :

- à hauteur de 3 000 euros des intérêts d'emprunt (soit le surcroît des intérêts d'emprunt par rapport au revenu brut). Cette fraction du déficit sera imputable uniquement des revenus fonciers des dix années suivantes ;

- à hauteur de 20 000 euros des autres dépenses. Ce montant est déductible du revenu global à hauteur de 10 700 euros, et imputable sur les revenus fonciers des dix années suivantes pour le reliquat, soit 9 300 euros (qui s'ajoutent aux 3 000 euros issus des intérêts d'emprunt).

Source : commission des finances, à partir du Bulletin officiel des finances publiques - Impôts (BOI-RFPI-BASE-30-20)

Le déficit foncier survient lorsque les charges foncières sont plus élevées que les revenus fonciers. Les charges prises en compte doivent se rapporter à des immeubles dont les revenus sont imposables à l'impôt sur le revenu dans la catégorie des revenus fonciers et avoir été engagées en vue de l'acquisition ou de la conservation du revenu.

Un contribuable ne peut pas imputer un déficit foncier sur le revenu global s'il bénéficie en même temps de la réduction d'impôt accordée au titre de certains investissements réalisés outre-mer, prévue par l'article 199 undecies A du code général des impôts.

Les revenus fonciers peuvent provenir de tous immeubles, urbains ou ruraux, qu'ils soient possédés directement par une personne physique ou une société transparente ou qu'ils soient la propriété d'une société de personnes non soumise à l'impôt sur les sociétés, telles que les sociétés civiles immobilières (SCI) ou les sociétés civiles de placement immobilier (SCPI). Le logement doit être donné en location pendant une durée de trois années au minimum.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : DOUBLER LE SEUIL D'IMPUTATION DU DÉFICIT FONCIER SUR LE REVENU GLOBAL POUR LES DÉPENSES DE RÉNOVATION ÉNERGÉTIQUE

Le présent article résulte de l'adoption , par l'Assemblée nationale, avec l'avis favorable de la commission des finances, d'un amendement déposé par notre collègue Véronique Louwagie et plusieurs de ses collègues, sous-amendé sur l'initiative du Gouvernement.

Il porte à 21 400 euros , au lieu de 10 700 euros, la limite de l'imputation du déficit foncier sur le revenu global lorsque ce déficit est lié à la réalisation de dépenses de travaux de rénovation énergétique permettant à un bien de passer d'une classe énergétique E, F ou G à une classe de performance énergétique A, B, C ou D 38 ( * ) , dans des conditions définies par décret. Le report peut s'appliquer pendant les trois années qui suivent l'engagement des travaux.

Le sous-amendement du Gouvernement a précisé que la limite de 21 400 euros ne porte que sur les dépenses déductibles en tant que telles , excluant donc les dépenses de reconstruction ou d'agrandissement ainsi que celles donnant lieu à la déduction d'un amortissement pratiqué en application des dispositifs « Périssol », « Besson », ou « Robien » et celles ayant ouvert droit au crédit d'impôt pour la transition énergétique (CITE).

Il a également prévu l'annulation de l'imputation du déficit foncier sur le revenu global dans le cas où le contribuable ne justifierait pas de nouveau classement de performance énergétique au plus tard le 31 décembre 2025. Il précise enfin que le devis doit avoir été accepté à compter du 5 novembre 2022 , afin d'éviter des effets d'aubaine pour des projets lancés avant le dépôt de l'amendement.

III. LA POSITION DE LA COMMISSION DES FINANCES : ADOPTER CET ARTICLE SANS MODIFICATION

Le présent article constitue une mesure forte pour encourager des bailleurs à réaliser des travaux de rénovation énergétique. Il reprend en substance un amendement adopté par le Sénat, sur la proposition de notre collègue Dominique Estrosi Sassone, lors de l'examen du projet de loi « Climat et résilience » 39 ( * ) .

La vérification du changement de classe énergétique doit garantir que des travaux réellement efficaces seront réalisés. Elle peut toutefois constituer un risque pour des propriétaires qui, après avoir engagé des montants importants en comptant sur la déduction des déficits fonciers sur le revenu global, découvriraient a posteriori que les travaux n'ont pas eu l'efficacité escomptée et ne permet pas de parvenir à une classe D ou meilleure.

Il est regrettable qu'aucune estimation du coût de la mesure ne soit donné pour les finances publiques , alors qu'il pourrait être élevé puisque de nombreux propriétaires bailleurs devront engager des travaux dans la mesure où la location des logements de classe énergétique G, F et E sera interdite à compter, respectivement, des années 2025, 2028 et 2034.

Il convient également de noter que l'imputation du déficit foncier sur le revenu global n'est pas toujours favorable au bailleur : elle permet de réduire le revenu imposable à l'impôt sur le revenu, mais l'imputation sur les revenus fonciers futurs permet d'éviter également une part des prélèvements sociaux portant sur les revenus fonciers.

Il est toutefois primordial d'encourager les bailleurs à s'engager plus fortement dans la nécessaire rénovation du parc de logements existants. C'est ce que devrait permettre l'imputation du déficit foncier sur le revenu global , et non sur les déficits fonciers des dix années suivantes, qui donne une visibilité bien plus grande aux bailleurs et devrait avoir un effet incitatif important. En outre et pour mémoire, la condition de location pendant trois ans garantit que l'imputation du déficit foncier n'est pas applicable aux locations saisonnières. Enfin, cette mesure pourrait inciter les propriétaires à mobiliser l'épargne importante accumulée lors de la crise sanitaire.

Cette mesure poursuit un objectif environnemental. La vérification du gain énergétique à travers le saut de classes énergétiques est une garantie de l'efficacité des travaux menés. La mesure s'applique certes, en principe, pour un saut d'une seule classe (de E à D), mais l'augmentation du seuil d'imputation du déficit foncier de 10 700 euros à 21 400 euros en réserve le bénéfice à des travaux d'un coût élevé, bénéfice qui est d'autant plus important que les travaux sont globaux : on peut donc considérer qu'elle favorise effectivement les rénovations multi-gestes, voire globales.

Cette mesure doit enfin bénéficier également aux locataires, puisque la rénovation des logements, surtout lorsque son efficacité est ainsi garantie par le saut d'une ou plusieurs classes énergétiques, conduit à une réduction du montant des charges.

En conséquence, la commission propose d' adopter cet article sans modification.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

ARTICLE 9 B (nouveau)

Mentionner le taux moyen et le taux marginal

d'imposition

sur l'avis d'impôt sur les revenus du contribuable

. Le présent article prévoit que l'avis d'impôt du contribuable mentionne son taux moyen et marginal d'imposition.

Les taux marginal et moyen d'imposition ne figurent pas actuellement sur l'avis d'impôt sur le revenu et, s'agissant de la mise en oeuvre du prélèvement à la source, seul le taux d'imposition moyen est présent sur les fiches de salaire. Or, selon l'objet de l'amendement dont est issu le présent article, les deux taux sont aisément confondus par les contribuables.

Il s'agit donc de donner une meilleure information au contribuable sur son taux d'imposition.

La commission propose d'adopter cet article sans modification.

I. L'AVIS D'IMPÔT SUR LES REVENUS NE MENTIONNE NI LE TAUX MARGINAL D'IMPOSITION NI LE TAUX MOYEN D'IMPOSITION

L'avant dernier alinéa du 3° de l'article 170 du code général des impôts prévoit que les avis d'imposition doivent présenter le décompte détaillé du revenu imposable en faisant apparaître notamment le montant des revenus catégoriels , celui des déductions pratiquées ou des charges retranchées du revenu global, ainsi que le montant des charges ouvrant droit à réduction d'impôt et le montant de cette réduction.

L'avis d'impôt sur les revenus comporte notamment les éléments suivants :

- l'ensemble des revenus déclarés ;

- le nombre de parts de quotient familial ;

- le revenu fiscal de référence ;

- la date de mise en recouvrement et la date limite de paiement ;

- le montant de l'impôt calculé ;

- le décompte de la somme qu'il reste à payer ou qui est remboursée après déduction des retenues à la source ;

- l'échéancier du ou des prélèvements sur le compte s'il reste une somme à payer ;

- les coordonnées des services gestionnaires.

À l'heure actuelle, les taux marginal et moyen d'imposition ne figurent pas sur l'avis d'imposition d'impôt sur les revenus . En revanche, le taux moyen d'imposition, qui correspond au prélèvement à la source, figure sur les fiches de salaire.

Le taux d'imposition marginal désigne le taux d'imposition auquel le contribuable est imposé sur la dernière tranche de ses revenus. Par exemple, pour un contribuable dont le revenu fiscal de référence de référence est de 29 000 euros, son taux marginal d'imposition sera de 30 %.

Le « taux moyen d'imposition », pour ce qui concerne l'impôt sur le revenu et l'application du prélèvement à la source, désigne le taux de prélèvement à la source tel qu'il est calculé par l'article 204 H du code général des impôts. Il correspond au taux moyen, après application du barème de l'impôt sur le revenu, auquel le contribuable est prélevé sur ses revenus.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : MENTIONNER LE TAUX MARGINAL ET LE TAUX MOYEN D'IMPOSITION SUR L'AVIS D'IMPÔT SUR LE REVENU

Le présent article additionnel est issu d'un amendement de la commission des finances de l'Assemblée nationale (n° 391). Le Gouvernement y a donné un avis favorable.

L'amendement propose de compléter l'avis d'imposition en y faisant figurer le taux d'imposition moyen du contribuable au titre de l'article 204 H du code général des impôts, ainsi que son taux d'imposition marginal .

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE MEILLEURE INFORMATION DES CONTRIBUABLES

Il arrive que les contribuables fassent la confusion entre le taux marginal et le taux moyen d'imposition qui leur est appliqué.

Par exemple, si un contribuable célibataire sans enfant à charge voit son revenu fiscal de référence (RFR) passer de 26 000 euros à 27 000 euros, alors son taux marginal d'imposition passera de 11 à 30 %, ce qui correspond à l'impôt applicable à la tranche de revenus entre 26 071 euros et 74 545 euros 40 ( * ) . En application du barème de l'impôt sur le revenu, ce contribuable verrait son impôt sur le revenu passer de 1 735 euros (pour un RFR de 26 000 euros) à 2022 euros (pour un RFR de 27 000 euros). Son taux moyen d'imposition évoluerait donc de 6,7 % à 7,5 %. L'augmentation du taux marginal d'impôt sur le revenu (de 11 % à 30 %), ne conduit donc pas à une forte hausse du taux moyen d'imposition.

Le présent article permet ainsi une meilleure information du contribuable sur son niveau d'imposition.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

ARTICLE 9 C (nouveau)

Répartition entre les collectivités

territoriales et leurs groupements à fiscalité propre du

produit de la composante de l'imposition forfaitaire sur les entreprises de

réseau relative aux centrales photovoltaïques

. Le présent article additionnel prévoit de modifier la répartition du produit de la composante de l'imposition forfaitaire sur les entreprises de réseau (Ifer) relative aux centrales photovoltaïques entre les départements et le bloc communal. Aujourd'hui, ce produit est réparti à parts égales entre eux. Le dispositif proposé vise à transférer des départements vers les communes d'implantation 20 % du produit de l'Ifer perçue au titre des centrales photovoltaïques installées à compter du 1 er janvier 2023.

Ce dispositif, qui entraîne une perte de ressources pour les départements, n'a fait l'objet d'aucune concertation préalable avec les collectivités concernées. L'enjeu de la répartition du produit des Ifer entre les collectivités territoriales requiert pourtant un débat politique approfondi au Parlement et avec les élus locaux. Le sujet doit être traité de manière globale, et non en isolant l'une de ses composantes, ici la composante « photovoltaïque ». À ce titre, l'introduction d'une telle mesure en projet de loi de finances rectificative de fin d'année paraît prématurée et inadaptée, d'autant que le dispositif proposé n'est techniquement pas abouti et nécessiterait d'être amélioré.

Pour toutes ces raisons, la commission des finances vous propose d'adopter un amendement n° 36 (FINC.7) de suppression de cet article.

I. LE DROIT EXISTANT : L'IFER RELATIVE AUX CENTRALES PHOTOVOLTAÏQUES EST PERÇU À 50 % PAR LES DÉPARTEMENTS ET À 50 % PAR LE BLOC COMMUNAL

Créée par l'article 2 de la loi de finances pour 2010 41 ( * ) , l'imposition forfaitaire sur les entreprises de réseau (Ifer) est prévue par l'article 1635-0 quinquies du code général des impôts.

Cette imposition , dont les modalités sont déterminées par les articles 1519 D, 1519 E, 1519 F, 1519 G, 1519 H, 1519 HA, 1599 quater A, 1599 quater A bis et 1599 quater B du code général des impôts (CGI), est destinée aux collectivités territoriales ou à leurs établissements publics de coopération intercommunale (EPCI) à fiscalité propre .

Elle comprend neuf composantes :

- une imposition sur les éoliennes et hydroliennes ;

- une imposition sur les installations de production d'électricité d'origine nucléaire ou thermique à flamme ;

- une imposition sur les centrales de production d'électricité d'origine photovoltaïque ou hydraulique ;

- une imposition sur les transformateurs électriques ;

- une imposition sur les stations ;

- une imposition sur les installations gazières et sur les canalisations de transport de gaz naturel, d'autres hydrocarbures et de produits chimiques ;

- une imposition sur le matériel ferroviaire roulant utilisé sur le réseau ferré national pour les opérations de transport de voyageurs ;

- une imposition sur certains matériels roulants utilisés sur les lignes de transport en commun de voyageurs en Île-de-France ;

- une imposition sur les répartiteurs principaux de la boucle locale cuivre et certains équipements de commutation téléphonique.

L'Ifer sur les centrales de production d'électricité d'origine photovoltaïque ou hydraulique est prévue à l'article 1519 F du CGI. Elle est due chaque année par l'exploitant de la centrale de production d'électricité au 1 er janvier de l'année d'imposition.

S'agissant des centrales photovoltaïques mises en service avant le 1 er janvier 2021, le tarif annuel est fixé à 7,82 euros par kilowatt de puissance installée au 1 er janvier de l'année d'imposition . Pour celles installées après cette date, le tarif est de 3,254 euros par kilowatt de puissance électrique.

Le produit de l'Ifer relative aux centrales photovoltaïques est perçu à 50 % par les départements en application de l'article 1586 du CGI.

La part restante est affectée au bloc communal, selon des modalités qui relève du régime fiscal de l'EPCI en application des V et V bis de l'article 1379-0 bis du CGI :

- s'agissant des EPCI à fiscalité additionnelle relevant du régime prévu à l'article 1609 quinquies BA du CGI, y compris ceux ayant opté pour des régimes de fiscalité professionnelle de zone ou de fiscalité éolienne unique prévus à l'article 1609 quinquies C du même code, cette part revient aux communes ;

- s'agissant des EPCI à fiscalité professionnelle unique relevant du régime prévu à l'article 1609 nonies C du CGI, cette part revient à l'EPCI ;

En présence d'une commune isolée , cette part revient à ladite commune en application de l'article 1379 du CGI.

Répartition de l'Ifer relative aux centrales photovoltaïque

|

En présence d'une commune isolée |

En présence d'un EPCI à fiscalité additionnelle (FA) |

En présence d'un EPCI à fiscalité professionnelle de zone (FPZ) |

En présence d'un EPCI à fiscalité éolienne unique (FEU) |

En présence d'un EPCI à fiscalité professionnelle unique (FPU) |

|

50 % Commune |

50 % Commune |

50 % EPCI |

||

|

50 % Département |

50 % Département |

50 % Département |

||

Source : bulletin officiel des finances publiques

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : TRANSFÉRER UNE PART DE 20 % DU PRODUIT DE L'IFER RELATIVE AUX CENTRALES PHOTOVOLTAÏQUES DES DÉPARTEMENTS VERS LES COMMUNES D'IMPLANTATION

Le présent article additionnel est issu de quatre amendements identiques proposés respectivement par les députés Jean-René Cazeneuve, Lise Magnier, Christine Pires Beaune et Daniel Labaronne, adoptés avec un avis favorable de la commission des finances et un avis de sagesse du Gouvernement.

Il vise à ce qu'une fraction de 20 % du produit de l'Ifer relative aux centrales photovoltaïques installées à compter du 1 er janvier 2023 soit attribuée aux communes d'implantation . Cette part du produit serait retirée aux départements. Le régime applicable aux centrales installées avant cette date resterait inchangé.

Ainsi :

- le 1° du I du présent article vise à modifier l'article 1379 du CGI de façon à prévoir l'affectation de cette nouvelle part de 20 % aux communes d'implantation ;

- le 4° et le a) du 2° du même I visent à modifier le II de l'article 1609 quinquies C du CGI et le V de l'article 1379-0 bis du même code de façon à prévoir les modalités selon lesquelles les EPCI à fiscalité additionnelle ayant opté pour des régimes de fiscalité professionnelle de zone ou de fiscalité éolienne unique peuvent se substituer aux communes pour la perception de cette part ;

- le 5° et le b) du 2° du même I visent à modifier le II de l'article 1609 nonies C du CGI et le V bis de l'article 1379-0 bis précité du même code de façon à limiter à 50 % la part revenant de plein droit aux EPCI à fiscalité professionnelle unique, afin de laisser la nouvelle part de 20 % à leurs communes membres, et à prévoir les modalités selon lesquelles ils peuvent se substituer aux communes pour la perception de cette part ;

- le 3° du I vise à réduire à 30 % la part revenant aux départements ;

Le II précise que cette nouvelle répartition ne s'applique qu'aux centrales photovoltaïques installées à compter du 1 er janvier 2023.

Répartition de l'Ifer relative aux centrales

photovoltaïque installées

à compter du 1

er

janvier 2023 proposée par le présent article

|

En présence d'une commune isolée |

En présence d'un EPCI à fiscalité additionnelle (FA) |

En présence d'un EPCI à fiscalité professionnelle de zone (FPZ) |

En présence d'un EPCI à fiscalité éolienne unique (FEU) |

En présence d'un EPCI à fiscalité professionnelle unique (FPU) |

|

70 % Commune |

70 % Commune |

20 % Commune |

||

|

50 % EPCI |

||||

|

30 % Département |

30 % Département |

30 % Département |

||

Source : commission des finances

III. LA POSITION DE LA COMMISSION DES FINANCES : SUPPRIMER UN DISPOSITIF PRÉMATURÉ ET INABOUTI, QUI N'A PAS SA PLACE EN PROJET DE LOI DE FINANCES RECTIFICATIVE DE FIN D'ANNÉE

Le présent dispositif, qui entraîne une perte de ressources pour les départements, n'a fait l'objet d'aucune concertation préalable avec les collectivités concernées . Or ce transfert ne va pourtant pas de soi puisque, bien que ne disposant pas de la compétence économique, les départements participent aux projets de développement des centrales photovoltaïques sur leur territoire en accompagnant, notamment en ingénierie, les communes d'implantation et en encourageant des initiatives mutualisées impliquant plusieurs communes. La répartition actuelle du produit de cet impôt est justement supposée refléter ces dynamiques territoriales.

En tout état de cause, l'enjeu de la répartition du produit des Ifer entre les collectivités territoriales requiert un débat politique approfondi au Parlement et avec les élus locaux . Le sujet doit être traité de manière globale, et non en isolant l'une de ses composantes, ici la composante « photovoltaïque ».

À ce titre, l'introduction d'une telle mesure en projet de loi de finances rectificative de fin d'année paraît prématurée et inadaptée , d'autant que le dispositif proposé n'est techniquement pas abouti et nécessiterait d'être amélioré.

Pour toutes ces raisons, le rapporteur général propose d'adopter un amendement n° 36 (FINC.7) de suppression de cet article.

Décision de la commission : la commission des finances propose de supprimer cet article.

ARTICLE 9 D (nouveau)

Exonération de la taxe foncière sur

les propriétés bâties des bâtiments ruraux

affectés à un usage agricole par une société

exclusivement constituée entre associés exploitants agricoles

. Le présent article prévoit d'étendre le champ d'application de l'exonération de la taxe foncière sur les propriétés bâties (TFPB), prévue au b du 6° de l'article 1382 du code général des impôts (CGI), aux bâtiments affectés à un usage agricole par des regroupements d'exploitants agricoles qui se sont associés sous forme de société.

Afin de bénéficier de l'exonération, ces bâtiments, affectés à un usage agricole de façon permanente et exclusive, ne doivent servir qu'aux seuls exploitations agricoles des associés de la société.

La commission propose d'adopter cet article sous réserve d'une modification rédactionnelle.

I. LE DROIT EXISTANT : UNE EXONÉRATION DE TFPB LIÉE À LA QUALITÉ DU BÉNÉFICIAIRE ET À L'AFFECTATION DU BÂTIMENT

Les bâtiments affectés à un usage agricole par certains organismes agricoles sont exonérés de la taxe foncière sur les propriétés bâties (TFPB), aux termes du b du 6° de l'article 1382 du code général des impôts (CGI). Cette exonération est soumise à la satisfaction de conditions tenant à la qualité du bénéficiaire et à l'affectation d'usage du bâtiment.

A. LES CONDITIONS LIÉES À LA QUALITÉ DU BÉNÉFICIAIRE

Le b du 6° de l'article précité énumère une liste limitative des bénéficiaires de l'exonération.

1. Une liste limitative des organismes bénéficiaires

Les organismes visés par le b du 6° de l'article 1382 sont 42 ( * ) :

- une société coopérative agricole (SCA) 43 ( * ) ;

- une association syndicale 44 ( * ) ayant un objet exclusivement agricole et son union 45 ( * ) ;

- une association foncière 46 ( * ) ;

- une société d'intérêt collectif agricole 47 ( * ) (SICA) ;

- un syndicat professionnel agricole 48 ( * ) ;

- une société d'élevage ;

- une association agricoles reconnues par la loi et dépendant du ministère de l'agriculture ayant pour objet de favoriser la production agricole, son union ou fédération ;

- une union de sociétés coopératives agricoles (USCA) ou une union de coopératives agricoles 49 ( * ) ( UCA) ;

- une union de coopératives de consommation ;

- ou un groupement d'intérêt économique 50 ( * ) (GIE) constitués entre exploitations agricoles.

L'organisme agricole doit avoir été constitué et fonctionner conformément aux dispositions légales qui le régit.

2. L'affectation à un usage agricole par un organisme agricole

a) Une affectation à un usage agricole directe, permanente et exclusive

L'exonération n'est applicable qu'à un bâtiment qui a été affecté à un usage agricole par l'un des organismes précités . Sont donc exclus du champ d'application de l'exonération, les locaux administratifs ou d'habitation.

L'usage agricole est défini par la jurisprudence qui juge que les bâtiments doivent remplir trois critères cumulatifs quant à la nature des opérations qui y sont réalisées . Celles-ci doivent :

« - être réalisées habituellement par les agriculteurs eux-mêmes 51 ( * ) ;

- être réalisées par les organismes agricoles pour le compte de leurs adhérents ;

- et ne pas présenter un caractère industriel . » 52 ( * )

L'usage agricole doit être direct, permanent et exclusif 53 ( * ) . En effet, la notion d'usage agricole s'entend comme une affectation non pas au secteur agricole en général, mais aux opérations réalisées habituellement par les agriculteurs eux-mêmes.

b) Trois cas particuliers

L'exonération est spécifiquement maintenue pour :

- une coopérative de blé qui loue « tout ou partie de leurs magasins à l'établissement national des produits de l'agriculture et de la mer ( FranceAgriMer) en vue du logement des blés excédentaires » 54 ( * ) .

- une société coopérative agricole qui met à la disposition d'un tiers, tout ou partie de ses locaux pour la « transformation exclusive des produits des adhérents de la coopérative » 55 ( * ) ;

- une coopérative de céréales pour les opérations qu'elle réalise avec FranceAgriMer en matière d'achat, de vente, de transformation ou de transport de céréales ainsi que celles effectuées avec d'autres coopératives de céréales dans le cadre de programmes élaborés par l'établissement 56 ( * ) .

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : LE BÉNÉFICE DE L'EXONÉRATION POUR LES SOCIÉTÉS EXCLUSIVEMENT CONSTITUÉES ENTRE ASSOCIÉS EXPLOITANTS AGRICOLES

Le présent article résulte de l'adoption, par l'Assemblée nationale, avec le double avis favorable de la commission des finances et du gouvernement, d'un amendement déposé par nos collègues Charles de Courson, Michel Castellani et Jean-Félix Acquaviva, sous-amendé à l'initiative du Gouvernement.

L'amendement ainsi modifié vise à ouvrir le bénéfice de l'exonération de la TFPB aux regroupements d'exploitants agricoles , en complétant le premier alinéa du b du 6° de l'article 1382 du CGI par une phrase « ou par les sociétés exclusivement constituées entre associés exploitants agricoles à condition que ces bâtiments ne soient utilisés qu'au titre des exploitations agricoles de ces mêmes associés »

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE EXTENSION DU CHAMP DE L'EXONÉRATION BIENVENUE

L'article 1382 du CGI prévoit un ensemble de situations permettant aux agriculteurs d'être exonéré de la taxe foncière sur les propriétés bâties , dont le cas des bâtiments affectés à usage agricole par un organisme agricole énuméré au b du 6° de l'article précité.

La liste étant limitative, le présent article tend à remédier à une situation échappant jusqu'ici au champ d'application de l'exonération , celle des sociétés exclusivement constituées entre associés exploitants agricoles.

À l'issue de l'adoption de cet article, les bâtiments affectés à un usage agricole par une société d'exploitants agricoles pourront bénéficier de l'exonération de TFPB, à condition que ces bâtiments ne servent qu'aux seuls exploitations agricoles des associés de la société.

Ce nouveau cas d'exonération de la TFPB couvre une situation de plus en plus commune, celle du regroupement d'exploitants agricoles pour construire en commun les bâtiments nécessaires à leur activité agricole, afin de mutualiser leurs investissements. N'étant pas constitué sous la forme d'une coopérative agricole ou d'un GIE, leurs bâtiments ne sont pas exonérés de TFPB.

L'entrée en vigueur de cet article mettra fin à la situation actuelle où un exploitant agricole stockant sa récolte, et celle de ses associés le cas échéant, dans un bâtiment détenu par sa propre société, n'entre pas dans le champ d'application de l'exonération, dès lors que la société n'étant pas un organisme énuméré au b du 6° de l'article 1382 du CGI.

Rappelons que la loi de finances pour 2022 est déjà venu modifier l'article 1382 du CGI afin de prévoir que les bâtiments d'une coopérative agricole dite en gestion indirecte - c'est-à-dire mis à la disposition d'un tiers pour contrôler la qualité de la transformation des produits de ses adhérents et tirant des revenus commerciaux de cette location par la vente de la production des adhérents- puissent bénéficier désormais de l'exonération 57 ( * ) .

La commission des finances propose par conséquent d'adopter cet article, sous réserve d'une modification rédactionnelle par l'amendement n° 37 (FINC.8) .

Décision de la commission : la commission des finances propose d'adopter cet article ainsi modifié.

ARTICLE 9 E (nouveau)

Revalorisation de la valeur forfaitaire des

piscines

pour le calcul de la taxe d'aménagement

. Le présent article, introduit par l'Assemblée nationale au cours de l'examen du texte en première lecture, prévoit de porter de 200 à 250 euros par mètre carré la valeur forfaitaire applicable aux piscines pour le calcul de l'assiette de la taxe d'aménagement et d'indexer cette valeur sur l'indice du coût de la construction.

Outre un amendement de correction technique, la commission a adopté un amendement étendant l'indexation à l'ensemble des valeurs forfaitaires utilisées pour le calcul de l'assiette de la taxe d'aménagement.

La commission propose d'adopter cet article ainsi modifié.

I. LE DROIT EXISTANT : LES VALEURS FORFAITAIRES DE CERTAINES INSTALLATIONS ET ÉQUIPEMENTS POUR LE CALCUL DE LA TAXE D'AMÉNAGEMENT N'ONT PAS ÉTÉ MODIFIÉES DEPUIS 2011

La taxe d'aménagement est un impôt perçu par la commune, le département et, en Île-de-France seulement, par la région.

Cette taxe est due par toute personne qui entreprend des opérations de construction, reconstruction ou agrandissement de bâtiments nécessitant l'obtention d'une autorisation d'urbanisme (permis de construire, permis d'aménager, autorisation préalable). Donnent également lieu au paiement de la taxe d'aménagement les opérations de construction soumises à déclaration préalable ou à permis de construire qui ont pour effet de changer la destination des locaux.

Les dispositions relatives à la taxe d'aménagement sont inscrites, depuis le 1 er septembre 2022 58 ( * ) , aux articles 1635 quater A et suivants du code général des impôts.

En application de l'article 1635 quater H, l'assiette de la taxe d'aménagement est constituée :

- pour les surfaces construites, du produit de la surface de la construction par une valeur fixée forfaitairement à 929 euros par mètre carré en Île-de-France et à 820 euros par mètre carré dans les autres régions. Ces valeurs sont actualisées chaque année en fonction du dernier indice du coût de la construction ;

- pour les autres aménagements et installations, d'une valeur forfaitaire.

L'article 1635 quater J , anciennement article L. 331-13 du code de l'urbanisme, définit cette valeur forfaitaire pour six catégories d'installations et d'aménagements. Ces valeurs n'ont pas été modifiées depuis 2011.

Valeur forfaitaire de certaines installations et

aménagements

pour le calcul de la taxe

d'aménagement

|

Installation ou aménagement |

Valeur forfaitaire |

|

1° Emplacements de tentes, caravanes et résidences mobiles de loisirs |

3 000 € par emplacement |

|

2° Emplacements des habitations légères de loisirs |

10 000 € par emplacement |

|

3° Piscines |

200 € par mètre carré |

|

4° Éoliennes d'une hauteur supérieure à 12 mètres |

3 000 € par éolienne |

|

5° Panneaux photovoltaïques au sol |

10 € par mètre carré |

|

6° Aires de stationnement extérieures |

2 000 € par emplacement |

Source : article 1635 quater J du code général des impôts

Pour mémoire, l'article 7 du projet de loi de finances pour 2023, en cours de discussion, prévoit dans le texte transmis au Sénat l'augmentation progressive , à 2 500 euros en 2023 puis 3 000 euros en 2024, de la valeur forfaitaire pour les places de stationnement non couvertes prévue par le 6° de l'article 1635 quater J précité, ainsi que l'actualisation annuelle de ce montant en fonction de l'évolution de l'indice du coût de la construction.

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : UNE REVALORISATION DE 25 % DE LA VALEUR FORFAITAIRE APPLICABLE AUX PISCINES

Le présent article résulte de l'adoption , par l'Assemblée nationale, avec l'avis favorable de la commission des finances, d'un amendement déposé par notre collègue député Charles de Courson et plusieurs de ses collègues, sous-amendé sur l'initiative du Gouvernement.

Le 1° porte à 250 euros par mètre carré , contre 200 euros par mètre carré actuellement, la valeur forfaitaire des piscines pour le calcul de la taxe d'aménagement.

Le 2° prévoit l'actualisation annuelle de cette valeur en fonction du dernier indice du coût de la construction publié par l'Institut national de la statistique et des études économiques (INSEE).

Dans sa version initiale, avant adoption du sous-amendement, l'amendement prévoyait également une revalorisation de 20 % et l'actualisation annuelle de l'ensemble des valeurs forfaitaires, à l'exception de celle relative aux places de stationnement dont l'augmentation et l'actualisation font déjà l'objet, comme indiqué supra , de l'article 7 du projet de loi de finances pour 2023.

Le Gouvernement a justifié cette restriction du périmètre de l'amendement par la volonté d'éviter de majorer la fiscalité des installations d'énergies renouvelables (éoliennes et panneaux photovoltaïques prévus aux 4° et 5°) et de protéger les entreprises du secteur des campings et autres habitations de loisir (tentes, caravanes, résidences mobiles, et habitations légères de loisirs prévus aux 1° et 2°).

III. LA POSITION DE LA COMMISSION DES FINANCES : APPROUVER CETTE REVALORISATION LIMITÉE DE LA TAXE D'AMÉNAGEMENT ET LA COMPLÉTER PAR UNE INDEXATION DE L'ENSEMBLE DES VALEURS FORFAITAIRES

Le présent article illustre encore une fois la confusion qui s'établit cette année entre le projet de loi de finances de 2023 et le collectif budgétaire de la fin de 2022 , puisque les deux textes, dans leur version transmise au Sénat, modifient le même article du code général des impôts. Les dispositions fiscales s'appliquant au-delà de la fin de l'exercice devraient figurer uniquement dans le projet de loi de finances 59 ( * ) .

Sur le fond, la revalorisation de la valeur forfaitaire , et donc de la taxation, des piscines, doit être approuvée dans la mesure où elle ne l'avait pas été modifiée depuis 2011 . Une augmentation de 25 % correspond ainsi, en euros courant, à une hausse inférieure à 8 % 60 ( * ) .

Si aucun chiffrage n'est proposé, cette disposition devrait apporter des ressources supplémentaires aux communes, sauf bien sûr si elle avait pour effet de réduire la surface de piscines prévues dans les nouvelles installations.

La mesure doit donc être approuvée. Toutefois, si une indexation est prévue pour les piscines, ainsi que, dans le projet de loi de finances, pour les places de stationnement extérieur, il paraît utile et logique que l'ensemble des valeurs forfaitaires prévues par l'article 1635 quater J fassent l'objet, à l'avenir, d'une indexation en fonction de l'indice de référence des loyers. La commission a adopté un amendement n° 38 (FINC.9) en ce sens, présenté par le rapporteur général.

La commission a également adopté l'amendement n° 39 (FINC.10) du rapporteur général tendant à opérer une correction technique afin d'éviter toute différence de traitement entre permis délivrés à la même date.

Décision de la commission : la commission des finances propose d'adopter cet article ainsi modifié.

ARTICLE 9 F (nouveau)

Rapport sur l'opportunité de mettre en

place des mesures

d'aides aux ménages qui utilisent du chauffage au

bois

. Le présent article prévoit la remise par le Gouvernement au Parlement, dans les six mois suivant la promulgation de la présente loi, d'un rapport sur la situation du marché des granulés de bois et de bûches de bois de chauffage, notamment au regard du droit de la concurrence et de la répression des fraudes. Le rapport doit également présenter l'opportunité de mettre en place des mesures afin d'aider les consommateurs dépendants de ces produits, comme un crédit d'impôt ou une aide budgétaire.

Prenant acte de cette demande de rapport qui peut effectivement apporter des informations utiles, la commission propose d'adopter cet article sans modification.

I. LE MARCHÉ DES GRANULÉS ET DES BÛCHES DE CHAUFFAGE CONNAÎT DES TENSIONS DEPUIS 2021

A. LE COÛT DES GRANULÉS DE BOIS ET DES BÛCHES DE CHAUFFAGE EST EN HAUSSE DEPUIS 2021

Le coût des prix des granulés de bois a fortement augmenté au cours des deux dernières années. Ainsi, en 2022 le prix de la tonne de granulés a dépassé les 700 euros, contre 350 euros en 2021 . La crise énergétique, qui s'est intensifiée avec la guerre en Ukraine, a conduit les ménages à davantage se tourner vers cette source d'énergie.

La progression des prix des pellets de bois a accompagné la forte progression de la vente des appareils de chauffage les utilisant . Entre 2021 et 2022, le nombre de poêles à granulés vendus est passé de 237 270 à 320 010 unités, soit une augmentation de 34,9 %. Les poêles à granulés représentent désormais 75 % du marché des appareils de chauffage de bois. En parallèle, la vente des chaudières utilisant des granulés a progressé de 120 %.

La forte augmentation du prix des pellets de bois a conduit à un report des ventes sur les buches de chauffage. La demande était de 1,8 millions de tonnes de bûches en 2020, puis de 2 millions de tonnes en 2021, et elle approche les 2,4 millions de tonnes pour la fin de l'année 2022.

C'est ainsi que le prix des bûches a également progressé, bien qu'à un rythme plus lent que celui des granulés de bois . Alors qu'un stère de bûches (1 m 3 ) revenait à 60 euros en 2020, il a atteint 80 euros en 2022. D'une manière générale, le prix des appareils de chauffage au bois a progressé de 10 % depuis 2021.

Les aides mises en place par l'État ont également participé à la hausse de la demande pour les poêles à granulés et les chaudières au bois . Les foyers qui utilise le chauffage au bois sont éligibles au chèque énergie, mais surtout, la pose d'une chaudière à granulés de bois peut être pris en charge par la prime de transition énergétique (« MaPrimeRénov' »), pour un montant qui peut atteindre jusqu'à 10 000 euros pour les ménages les plus modestes.

B. LA FORTE DEMANDE POUR LES PELLETS DE BOIS A CONDUIT À DES PÉNURIES LOCALISÉES ET AU DÉVELOPPEMENT DE FRAUDES

La forte demande pour les granulés de bois a conduit à des difficultés d'approvisionnement, qui ont mené à des pénuries localisées à la fin du mois de septembre et durant le mois d'octobre 2022 .

À ce titre, des fraudes sur le marché du secteur du chauffage au bois ont été identifiés. Le ministre délégué aux comptes publics a ainsi affirmé en séance à l'Assemblée nationale que le Gouvernement a eu des remontées sur des pratiques de stockage des pellets de poids dans l'objectif de renforcer les pénuries et de faire monter les prix .

II. LE DISPOSITIF ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : UN RAPPORT SUR L'OPPORTUNITÉ DE METTRE EN PLACE DES MESURES AFIN D'AIDER LES MÉNAGES UTILISANT DU CHAUFFAGE AU BOIS

Le présent article additionnel est issu d'un amendement présenté au nom de la commission des finances de l'Assemblée nationale (n° 392) et ayant reçu un avis favorable du Gouvernement.

Il prévoit la remise par le Gouvernement au Parlement, dans les six mois suivant la promulgation de la présente loi, d'un rapport sur la situation du marché des granulés de bois et de bûches de bois de chauffage, notamment au regard du droit de la concurrence et de la répression des fraudes. Le rapport doit également présenter l'opportunité de mettre en place des mesures afin d'aider les consommateurs dépendants de ces produits, comme un crédit d'impôt ou une aide budgétaire .

III. LA POSITION DE LA COMMISSION DES FINANCES : PRENDRE ACTE DE LA DEMANDE DE RAPPORT QUI POURRA FOURNIR DES INFORMATIONS UTILES

En parallèle de cette demande de rapport, l'Assemblée nationale a adopté l'amendement n° 605, déposé par notre collègue député Philippe Brun, qui ouvre 230 millions d'euros en autorisations d'engagement et en crédits de paiement sur la mission « Écologie, développement et mobilité durables » pour le soutien à l'achat de pellets et de bûches de bois, créant un nouveau programme à cet effet.

Aujourd'hui, 3,4 millions de foyers se chauffent au bois d'après les données de l'Agence de l'environnement et de la maîtrise de l'énergie (ADEME).

Le rapporteur général prend acte de cette demande de rapport, qui peut surtout apporter des informations utiles, dans un contexte de développement de la fraude dans ce secteur et de forte hausse des prix pratiqués.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

* 38 Les classes énergétiques sont définies à l'article L. 173-1-1 du code de la construction et l'habitation.

* 39 Amendement COM-285 , déposé le 27 mai 2021, adopté par la commission des affaires économiques du Sénat, puis par le Sénat en séance publique, sur le projet de loi portant lutte contre le dérèglement climatique et renforcement de la résilience face à ses effets.

* 40 Avant indexation prévue par l'article 2 du projet de loi de finances pour 2023.

* 41 Loi n° 2009-1673 du 30 décembre 2009 de finances pour 2010.

* 42 Cf. premier alinéa du b du 6° de l'article 1382 du CGI.

* 43 Régie par l'article L. 521-1 du code rural et de la pêche maritime (CRPM).

* 44 Régie par l'article 1 de l'ordonnance n° 2004-632 du 1 juillet 2004 relative aux associations syndicales de propriétaires.

* 45 Régie par l'article 47 de l'ordonnance n° 2004-632 du 1 juillet 2004.

* 46 Régie par l'article L. 131_1 du CRPM.

* 47 Régie par l'article L. 531-1 du CRPM.

* 48 Régi par l'article L. 718-7 du CRPM.

* 49 Régie par l'article L. 521-1 du CRPM.

* 50 Régi par l'article L. 251-1 du code de commerce.

* 51 Il s'agit des opérations de transformation de produits agricoles, de stockage, de manutention et de conditionnement.

* 52 Cf. CE, décision du 25 mai 2018, n° 408884, ECLI:FR:CECHS:2018:408884.20180525.

* 53 Cf. CE, 2 décembre 1998, n° 86112 et CE, 20 janvier 1992, n° 67682.

* 54 Cf. deuxième alinéa du b du 6° de l'article 1382 du CGI.

* 55 Cf. troisième alinéa du b du 6° de l'article 1382 du CGI.

* 56 Cf. quatrième alinéa du b du 6° de l'article 1382 du CGI

* 57 Cf. troisième alinéa du b du 6° de l'article 1382 du CGI.

* 58 L' ordonnance n° 2022-883 du 14 juin 2022 relative au transfert à la direction générale des finances publiques de la gestion de la taxe d'aménagement et de la part logement de la redevance d'archéologie préventive est entrée en vigueur à la date du 1 er septembre 2022, résultant du décret n° 2022-1102 du 1 er août 2022 fixant les modalités et la date du transfert de la gestion de la taxe d'aménagement et de la part logement de la redevance d'archéologie préventive aux services de la direction générale des finances publiques.

* 59 Voir l'exposé général du présent rapport.

* 60 L'indice des prix à la consommation, hors tabac, a augmenté de 17,3 % entre janvier 2011 et septembre 2022.