Rapport n° 276 (2022-2023) de Mme Pascale GRUNY , fait au nom de la commission des affaires sociales, déposé le 25 janvier 2023

Disponible au format PDF (875 Koctets)

-

L'ESSENTIEL

-

I. LE CALCUL DES PENSIONS SUR L'ENSEMBLE DE LA

CARRIÈRE EST UNE SPÉCIFICITÉ DU RÉGIME

AGRICOLE

-

II. LE CALCUL DES PENSIONS AGRICOLES SUR LA BASE

DES 25 MEILLEURES ANNÉES SERAIT, SOUS CERTAINES CONDITIONS, UNE

MESURE D'AMÉLIORATION DES PENSIONS

-

I. LE CALCUL DES PENSIONS SUR L'ENSEMBLE DE LA

CARRIÈRE EST UNE SPÉCIFICITÉ DU RÉGIME

AGRICOLE

-

EXAMEN DE L'ARTICLE UNIQUE

-

EXAMEN EN COMMISSION

-

RÈGLES RELATIVES À L'APPLICATION DE

L'ARTICLE 45

DE LA CONSTITUTION ET DE L'ARTICLE 44 BIS, ALINÉA 3,

DU RÈGLEMENT DU SÉNAT (« CAVALIERS »)

-

LISTE DES PERSONNES ENTENDUES

-

LA LOI EN CONSTRUCTION

N° 276

SÉNAT

SESSION ORDINAIRE DE 2022-2023

Enregistré à la Présidence du Sénat le 25 janvier 2023

RAPPORT

FAIT

au nom de la commission des affaires sociales (1) sur la proposition de loi, adoptée par l'Assemblée nationale, visant à calculer la retraite de base des non-salariés agricoles en fonction des vingt-cinq années d' assurance les plus avantageuses ,

Par Mme Pascale GRUNY,

Sénateur

(1) Cette commission est composée de : Mme Catherine Deroche , présidente ; Mme Élisabeth Doineau , rapporteure générale ; M. Philippe Mouiller, Mme Chantal Deseyne, MM. Alain Milon, Bernard Jomier, Mme Monique Lubin, MM. Olivier Henno, Martin Lévrier, Mmes Laurence Cohen, Véronique Guillotin, M. Daniel Chasseing, Mme Raymonde Poncet Monge , vice-présidents ; Mmes Florence Lassarade, Frédérique Puissat, M. Jean Sol, Mmes Corinne Féret, Jocelyne Guidez , secrétaires ; Mme Cathy Apourceau-Poly, M. Stéphane Artano, Mme Christine Bonfanti-Dossat, MM. Bernard Bonne, Laurent Burgoa, Jean-Noël Cardoux, Mmes Catherine Conconne, Annie Delmont-Koropoulis, Brigitte Devésa, MM. Alain Duffourg, Jean-Luc Fichet, Mmes Frédérique Gerbaud, Pascale Gruny, MM. Abdallah Hassani, Xavier Iacovelli, Mmes Corinne Imbert, Annick Jacquemet, M. Jean-Marie Janssens, Mmes Victoire Jasmin, Annie Le Houerou, Viviane Malet, Colette Mélot, Michelle Meunier, Brigitte Micouleau, Annick Petrus, Émilienne Poumirol, Catherine Procaccia, Marie-Pierre Richer, Laurence Rossignol, M. René-Paul Savary, Mme Nadia Sollogoub, M. Jean-Marie Vanlerenberghe, Mme Mélanie Vogel .

Voir les numéros :

|

Assemblée nationale ( 16 ème législ.) : |

353 , 515 et T.A. 41 |

|

|

Sénat : |

166 et 277 (2022-2023) |

|

L'ESSENTIEL

La proposition de loi visant à calculer la retraite de base des non-salariés agricoles en fonction des vingt-cinq années d'assurance les plus avantageuses a été adoptée à l'unanimité par l'Assemblée nationale.

Dans un souci de soutien au monde agricole, elle fixe un objectif de refonte du mode de calcul des pensions des chefs d'exploitation et de leurs conjoints collaborateurs et aides familiaux d'ici 2026.

I. LE CALCUL DES PENSIONS SUR L'ENSEMBLE DE LA CARRIÈRE EST UNE SPÉCIFICITÉ DU RÉGIME AGRICOLE

A. MALGRÉ UNE SUPERPOSITION DE MINIMA, LES PENSIONS DE RETRAITE AGRICOLES DEMEURENT EXTRÊMEMENT FAIBLES

1. Le régime de retraite des non-salariés agricoles se caractérise par sa complexité

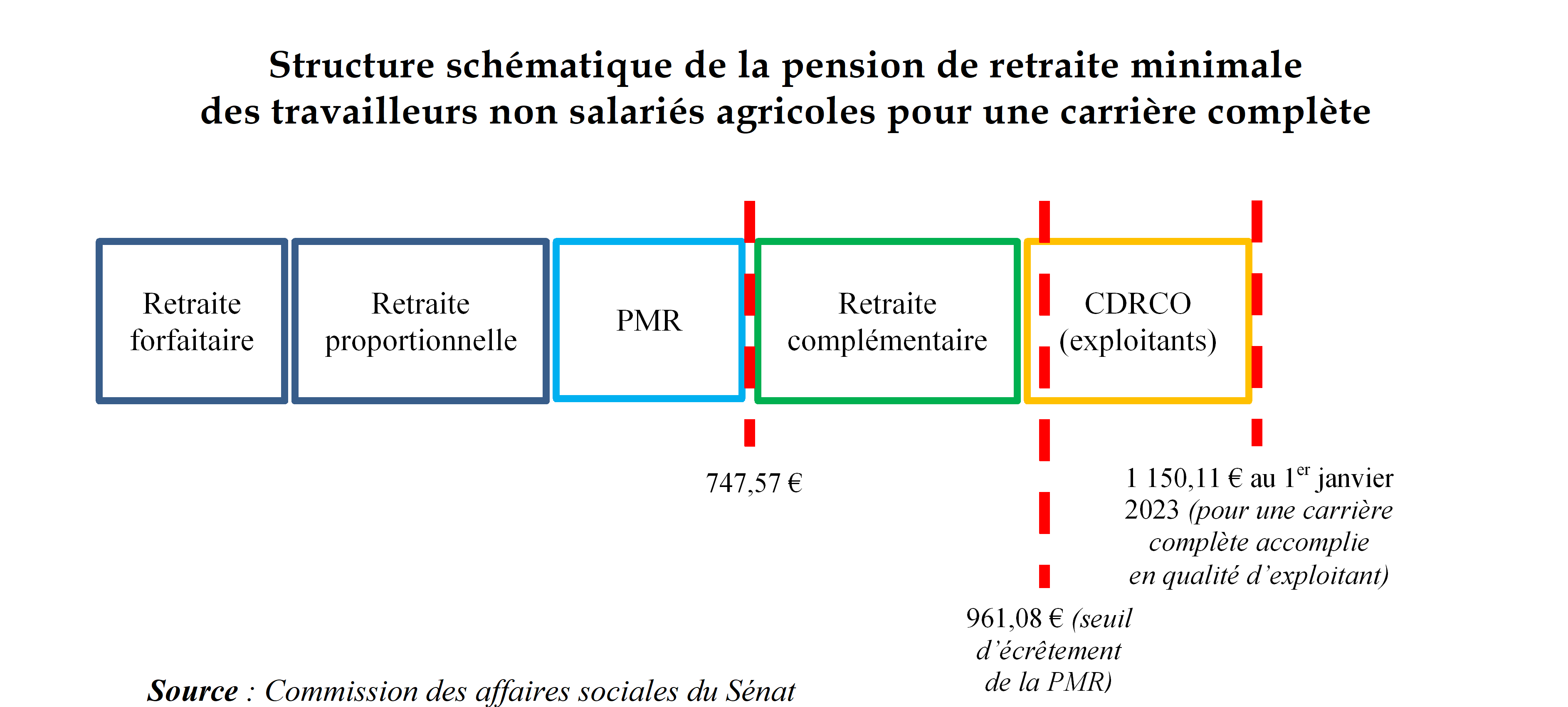

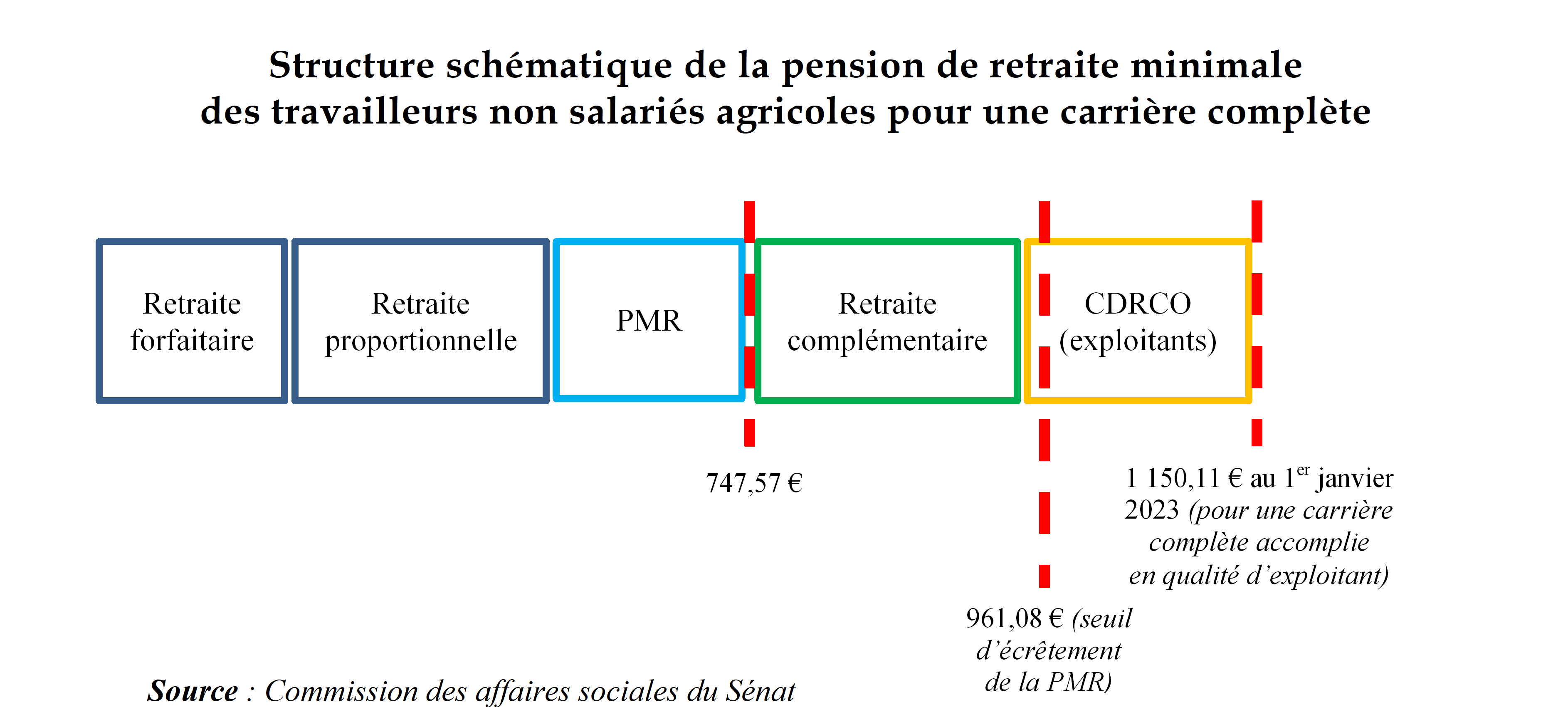

La pension de retraite de base d'un non-salarié agricole se compose, d'une part, d'une pension forfaitaire (311,56 euros par mois en 2023) et, d'autre part, d'une pension proportionnelle par points dont le montant dépend à la fois des cotisations versées et de la durée d'assurance.

Depuis 2009, les assurés justifiant d'une pension à taux plein bénéficient de la pension majorée de référence (PMR) , qui permet de porter la pension de base à un niveau minimal. Jusqu'en 2022, ce niveau était différencié selon que l'assuré était chef d'exploitation ou conjoint collaborateur ou aide familial. Désormais unifié, il s'établit à 747,57 euros par mois en 2023.

Seuls les exploitants justifiant d'une carrière complète en cette qualité bénéficient de la garantie de pension à 85 % du SMIC.

Par ailleurs, depuis 2014, les chefs d'exploitation justifiant de la durée d'assurance requise pour l'obtention du taux plein, dont 17,5 années au sein du régime, sont éligibles au complément différentiel de points de retraite complémentaire (CDRCO) , qui garantit une pension globale égale à 85 % du SMIC pour une carrière complète accomplie en qualité de chef d'exploitation.

2. Du fait de revenus limités et d'un moindre effort contributif, les pensions de retraite agricoles comptent parmi les plus faibles

La pension mensuelle moyenne des retraités de droit direct affiliés à titre principal au régime des non-salariés agricoles s'élevait à 800 euros par mois en 2020, contre 1 510 euros pour l'ensemble des retraités de droit direct. Des disparités importantes sont toutefois observées au sein même du régime. De fait, 82 % de ses ressortissants sont polypensionnés ; leur pension moyenne globale s'élevait à 1 277 euros en 2022, contre 966 euros pour les monopensionnés.

Les non-salariés agricoles perçoivent une pension moyenne inférieure de 700 euros par mois à celle de l'ensemble des retraités.

La précarité de ces retraités s'explique avant tout par la faiblesse de leurs revenus professionnels, 63 % des chefs d'exploitation à titre exclusif ou principal perçoivent un revenu annuel inférieur au SMIC brut , soit 20 511,40 euros en 2023.

En outre, leur effort contributif est moindre que celui des salariés : bien que redevables de cotisations minimales, leur taux de cotisation de retraite de base s'élève à 14,87 % contre 15,45 % dans les régimes alignés (salariés, artisans-commerçants, salariés agricoles) en deçà du PASS (43 992 euros en 2023) et à 2,24 % au-delà contre 2,30 % sur la totalité de la rémunération.

B. LE RÉGIME DE RETRAITE DES NON-SALARIÉS AGRICOLES EST UN DES SEULS RÉGIMES DE BASE FONCTIONNANT PAR POINTS

1. La retraite de base des non-salariés agricoles repose sur la totalité de la carrière

Les non-salariés agricoles acquièrent des points de retraite proportionnelle en contrepartie de cotisations dont le montant varie selon le statut de l'assuré mais ne pouvant être inférieures à un niveau minimal. Aucune assiette minimale n'étant requise pour la validation de trimestres , tous les trimestres ayant donné lieu au paiement des cotisations sont validés, dans la limite de quatre par an. Le montant de la pension dépend du total de points acquis durant la carrière .

Le barème d'acquisition des points n'est pas purement proportionnel à l'assiette de cotisation : les assurés cotisant à l'assiette minimale perçoivent ainsi 23 points (au lieu de 16), tandis que les cotisants dont le revenu s'établit entre 9 016 et 16 419 euros en 2023 obtiennent uniformément 30 points, dans une logique de redistribution en faveur des plus modestes .

2. À l'inverse, les régimes alignés ne retiennent que les 25 meilleures années de revenu

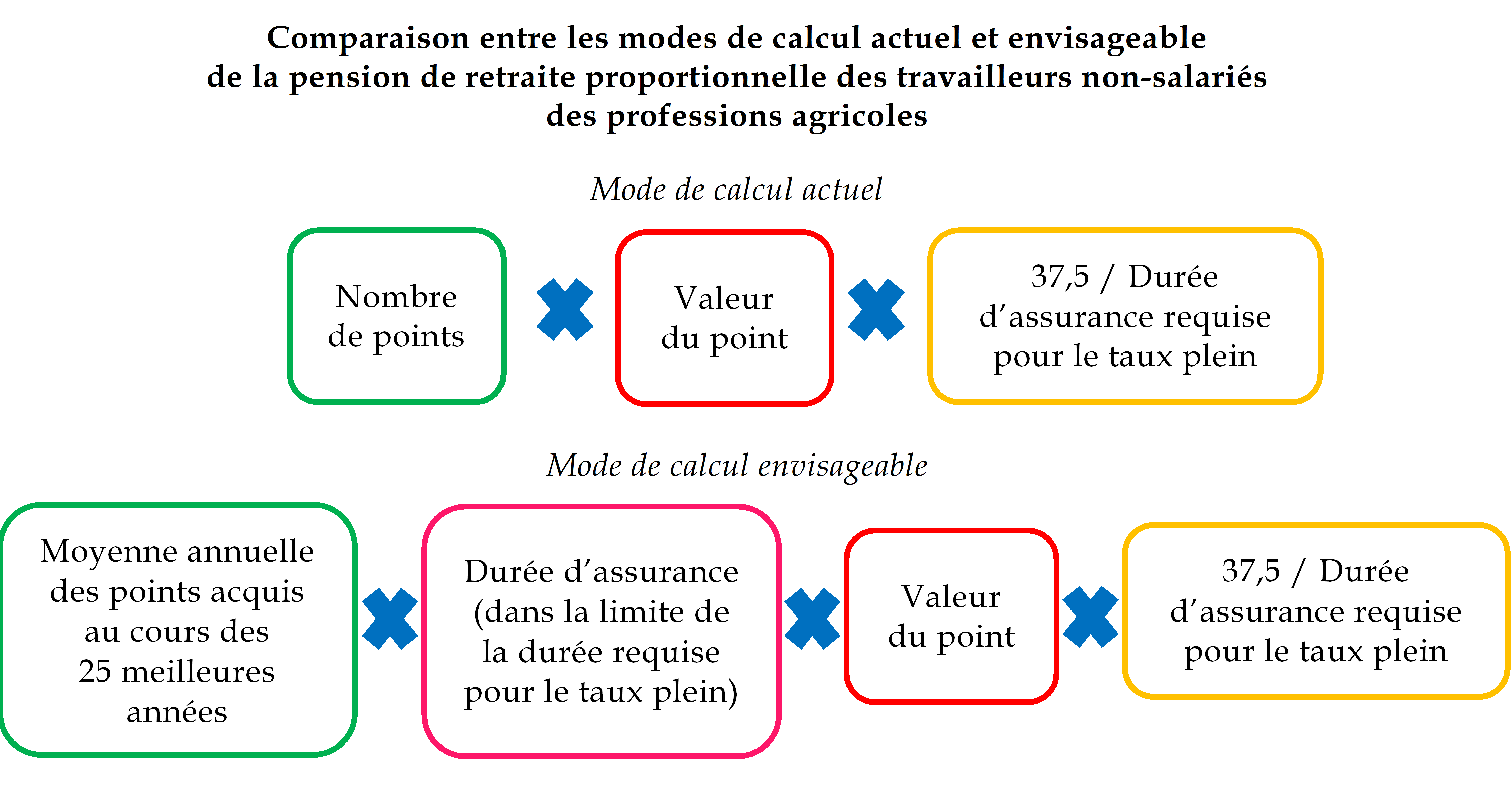

Les régimes alignés fonctionnent, eux, par annuités : le montant de la pension résulte de l'application d'un taux dépendant de la durée d'assurance (le taux plein s'élève à 50 %) au revenu annuel moyen des 25 meilleures années. Un trimestre est validé par tranche de 150 heures de rémunération au SMIC , dans la limite de quatre par an.

Le régime des non-salariés agricoles emprunte certains des paramètres de ces régimes : âge d'ouverture des droits fixé à 62 ans, durée minimale d'assurance pour l'obtention du taux plein, surcote et décote, plafonnement du montant de la pension à 50 % du PASS ou encore indexation des pensions sur l'inflation.

II. LE CALCUL DES PENSIONS AGRICOLES SUR LA BASE DES 25 MEILLEURES ANNÉES SERAIT, SOUS CERTAINES CONDITIONS, UNE MESURE D'AMÉLIORATION DES PENSIONS

A. L'HYPOTHÈSE D'UN CALCUL DES PENSIONS AGRICOLES EN FONCTION DES 25 MEILLEURES ANNÉES A ÉTÉ ÉXAMINÉE EN 2012

1. L'instauration d'un pur régime par annuités pénaliserait les pensionnés les plus modestes

La mise en oeuvre du calcul des pensions de retraite agricoles sur la base des 25 meilleures années est envisagée depuis la réforme des retraites de 2010.

Il ressort des travaux réalisés par l'IGAS en 2012 que le passage d'un régime par points à un régime par annuités favoriserait les pensionnés les moins modestes au détriment des plus fragiles, dans la mesure où cette transition impliquerait l'application d'une assiette minimale pour la validation de quatre trimestres par an et le remplacement du barème redistributif par une véritable proportionnalité des pensions au revenu moyen des 25 meilleures années.

Une telle transformation est d'autant moins envisageable que la MSA ne conserve pas l'historique des assiettes de cotisation plus de huit ans . Il serait donc nécessaire de reconstituer le revenu moyen des années antérieures à partir des points acquis. Or, 30 points sont accordés indistinctement à des assurés dont les revenus diffèrent de plus de 7 000 euros par an.

2. La transposition du calcul des pensions sur la base des 25 meilleures années dans le cadre d'un régime par points permettrait toutefois de garantir les droits de ces assurés

Toutefois, le nombre de perdants à la réforme aurait été limité au minimum par une réforme ne remettant pas en cause le fonctionnement par points du régime . Dans ce cadre, le nombre moyen de points acquis chaque année au cours des 25 meilleures années serait appliqué à chaque année de la carrière, dans la limite de la durée requise pour l'obtention du taux plein.

L'IGAS évaluait le gain tiré de la réforme par les pensionnés à 47,70 euros par mois en moyenne , pour un coût de 472,2 millions d'euros à l'horizon 2040 . Seuls 1 à 6 % des assurés, essentiellement ceux qui travaillent au-delà de la durée requise pour l'obtention du taux plein et bénéficient à ce titre à la fois d'une surcote et de points supplémentaires, pourraient y perdre, pour des montants « très minimes », dès lors que la moyenne annuelle des points des 25 meilleures années ne serait imputée qu'à la stricte durée requise pour l'obtention du taux plein.

B. CETTE RÉFORME EST ATTENDUE DE LONGUE DATE PAR LE MONDE AGRICOLE

1. L'Assemblée nationale propose de fixer un objectif de calcul des pensions agricoles sur la base des 25 meilleures années dès 2026

À l'initiative du groupe Les Républicains, l'Assemblée nationale a adopté à l'unanimité une proposition de loi fixant un objectif de calcul des pensions de retraite de base des non-salariés agricoles sur la base des 25 années meilleures années d'ici 2026 et la remise au Parlement, dans un délai de trois mois, d'un rapport présentant les scénarios envisagés, les dispositions législatives et réglementaires à modifier, les conséquences sur le montant des cotisations et des pensions et sur l'équilibre financier du régime, ainsi que les mesures permettant de renforcer les dispositifs de redistribution et d'améliorer la lisibilité du régime.

Le texte prévoit la mise en oeuvre du calcul des pensions de retraite agricoles sur la base des 25 meilleures années dès 2026.

Bien que le texte initial prévoyait une entrée en vigueur à compter de 2024 , il est apparu que la MSA ne parviendrait pas à assurer la transposition de la réforme dans son système d'information, notamment en ce qui concerne les polypensionnés, avant 2026. Une montée en charge progressive permettrait alors d' éviter un déséquilibre trop important entre deux générations successives .

2. Le texte proposé présente des limites liées à sa normativité et à l'absence d'évaluation récente qui ne sauraient toutefois remettre en cause son adoption conforme

La création d'un régime de retraite cumulant une forte redistribution en faveur des assurés en bas de l'échelle de cotisation et un calcul sur les 25 meilleures années favorable aux assurés dont la pension est supérieure à la PMR se justifie par les difficultés économiques rencontrées par le monde agricole et permet d' éviter que quiconque soit lésé par la réforme .

Sa mise en oeuvre devra préserver les retraites les plus faibles.

La commission regrette toutefois que l'évaluation des effets de la réforme et de son coût n'ait pas été actualisée préalablement à l'examen du texte. Elle relève par ailleurs que le délai de trois mois accordé au Gouvernement pour la réalisation de ce travail n'est pas suffisant pour mener à bien une tâche de cette ampleur . Enfin, il lui aurait paru préférable de renforcer la normativité du texte, afin d' éviter de confier au pouvoir réglementaire une prérogative trop importante dans la définition des futurs paramètres du régime. Pour autant, une adoption conforme du texte est indispensable afin de préserver les acquis issus de son examen à l'Assemblée nationale .

Réunie le mercredi 25 janvier 2023 sous la présidence de Catherine Deroche, la commission des affaires sociales, sur le rapport de Pascale Gruny, a adopté la présente proposition de loi.

EXAMEN DE L'ARTICLE UNIQUE

Article unique

Calcul des pensions de

retraite de base des travailleurs non salariés

des professions

agricoles sur la base des vingt-cinq

meilleures années de revenus

Cet article fixe un objectif de calcul de la pension de retraite de base des travailleurs non salariés des professions agricoles sur la base des vingt-cinq meilleures années de revenus à compter du 1 er janvier 2026.

La commission a adopté cet article sans modification.

I - Le dispositif adopté par l'Assemblée nationale : un objectif de calcul de la pension de retraite de base des travailleurs non salariés des professions agricoles sur la base des vingt-cinq meilleures années de revenus d'ici à 2026

A. Les pensions de retraite des travailleurs non salariés des professions agricoles sont calculées sur la base de l'ensemble de la carrière

1. Caractérisé par sa complexité, le régime de retraite des travailleurs non salariés des professions agricoles sert les plus faibles pensions des principaux régimes

a) La retraite des travailleurs non salariés des professions agricoles se décompose en trois étages

Les chefs d'exploitation ou d'entreprise agricole, leurs conjoints collaborateurs et leurs aides familiaux ayant exercé une activité agricole non salariée à titre exclusif ou à titre principal ont droit à une pension de retraite qui comprend :

- une pension de retraite forfaitaire au titre de l'assurance vieillesse individuelle (AVI). Son montant maximal attribué pour une durée minimale d'activité agricole non salariée - la durée d'assurance requise pour l'obtention d'une pension à taux plein 1 ( * ) - est égal à celui de l'allocation aux vieux travailleurs salariés (AVTS), soit 311,56 euros par mois au 1 er janvier 2023. Lorsque la durée d'activité est inférieure à cette durée minimale, le montant de la pension y est proportionnel ;

- une pension de retraite proportionnelle au titre de l'assurance vieillesse agricole (AVA) 2 ( * ) . Son montant est calculé, dans le cadre d'un système par points, en fonction des cotisations versées et de la durée d'assurance. Ce montant est égal au produit du nombre de points acquis par l'assuré par la valeur du point auquel est appliqué un coefficient d'adaptation correspondant au rapport de 37,5 sur la durée d'assurance requise pour l'obtention d'une pension à taux plein 3 ( * ) - de façon à ce que l'allongement progressif de la durée de référence depuis 2003 sans modification du barème, qui se traduit par une augmentation du nombre de points acquis par les assurés, n'entraîne pas une augmentation proportionnelle des pensions. La valeur du point est revalorisée au 1 er janvier de chaque année dans les mêmes conditions que les pensions servies par les régimes alignés, sur la base de l'inflation 4 ( * ) .

Les personnes n'ayant exercé une activité agricole non salariée qu'à titre accessoire en parallèle d'une activité salariée ne peuvent toutefois prétendre qu'à une pension de retraite proportionnelle 5 ( * ) .

S'y ajoute enfin une pension servie par le régime d'assurance vieillesse complémentaire obligatoire des exploitants agricoles (RCO) 6 ( * ) , étendue aux conjoints collaborateurs et aux aides familiaux en 2011 7 ( * ) . Il s'agit également d'un régime par points 8 ( * ) .

b) Des minima de pension de base et complémentaire ont progressivement été instaurés

• La pension majorée de référence (PMR) garantit un niveau minimal de pension de retraite de base aux travailleurs non-salariés des professions agricoles

Depuis 2009 9 ( * ) , les travailleurs non salariés agricoles bénéficient de la pension majorée de référence (PMR) , qui permet de porter la pension de l'assuré à un niveau minimal 10 ( * ) .

Celle-ci est accordée aux assurés :

- justifiant, dans un ou plusieurs régimes obligatoires, de la durée d'assurance permettant l'obtention d'une pension à taux plein ou, à défaut, ayant atteint l'âge d'annulation de la décote, soit 67 ans ;

- ayant liquidé l'ensemble des droits en matière d'avantage de vieillesse auxquels ils peuvent prétendre auprès des régimes obligatoires de base et complémentaire 11 ( * ) .

La condition cumulative de justification d'une durée minimale d'assurance de 17,5 années dans le régime des non-salariés agricoles a été supprimée pour les pensions prenant effet à compter de 2014 12 ( * ) .

Les intéressés doivent également avoir liquidé l'ensemble des droits en matière d'avantage de vieillesse auxquels ils peuvent prétendre auprès des régimes obligatoires de base et complémentaires , c'est-à-dire non seulement leurs pensions de retraite personnelles, mais également les éventuelles pensions de réversion auxquelles ils ont droit.

Jusqu'alors différencié selon que l'assuré était exploitant ou conjoint collaborateur ou aide familial, le montant de la PMR a été unifié 13 ( * ) en 2022 14 ( * ) et fixé au niveau du minimum contributif (MiCo) majoré du régime général 15 ( * ) , soit 747,57 euros par mois au 1 er janvier 2023.

Si l'assuré n'a pas été affilié au régime des travailleurs non salariés des professions agricoles durant toute sa carrière, le montant de la PMR est calculé au prorata de la durée d'assurance qu'il y a accomplie par rapport à la durée d'assurance requise pour l'obtention d'une pension à taux plein.

La majoration de pension résultant de ce dispositif est égale à la différence entre le montant de la PMR ainsi calculé et la somme des pensions de retraite et de réversion servies à l'assuré par le régime des non-salariés agricoles 16 ( * ) .

Lorsque le montant des pensions de droit propre et de droit dérivé servies à l'assuré par l'ensemble des régimes obligatoires de base et complémentaires et de la majoration de pension excède 961,08 euros par mois 17 ( * ) , soit le montant de l'allocation de solidarité aux personnes âgées (Aspa), cette dernière est réduite à due concurrence du dépassement 18 ( * ) . Ce seuil d'écrêtement est lui aussi revalorisé chaque année dans les mêmes conditions que les pensions.

Environ 200 000 assurés , dont 72 % de femmes, ont bénéficié :

- de l'alignement du montant de la PMR des conjoints collaborateurs et des aides familiaux sur celui des chefs d'exploitation,

- de son relèvement au niveau du MiCo majoré,

- et de la fixation de son seuil d'écrêtement au niveau de l'Aspa résultant de la loi n° 2021-1679 du 17 décembre 2021, dite loi « Chassaigne II », pour un gain moyen de 70 euros par mois , dont 30 % au-dessus de 100 euros par mois, et un coût de 168 millions d'euros .

• Le complément différentiel de points de retraite complémentaire (CDRCO) porte la pension à 85 % du SMIC pour les seuls chefs d'exploitation ou d'entreprise agricole

Un complément différentiel de points de retraite complémentaire (CDRCO) est accordé depuis 2014 19 ( * ) aux chefs d'exploitation ou d'entreprise agricole justifiant, dans un ou plusieurs régimes obligatoires, de la durée d'assurance requise pour l'obtention d'une pension à taux plein, dont 17,5 années au régime des travailleurs non salariés des professions agricoles en qualité de chef d'exploitation ou d'entreprise agricole 20 ( * ) .

Celui-ci permet de porter la pension de retraite à un niveau minimal, fixé, depuis 2020 21 ( * ) , à 85 % du SMIC en vigueur le 1 er janvier de l'année de liquidation de la pension pour une carrière complète accomplie en qualité de chef d'exploitation ou d'entreprise agricole 22 ( * ) .

Si l'assuré ne justifie pas d'une carrière complète accomplie en cette qualité, le montant du CDRCO est calculé au prorata de la durée d'assurance accomplie en cette qualité par rapport à la durée d'assurance requise pour l'obtention d'une pension à taux plein.

En outre, ce montant est proratisé en fonction de la durée d'assurance accomplie au régime des travailleurs non salariés des professions agricoles par rapport à la durée d'assurance requise pour l'obtention d'une pension à taux plein 23 ( * ) .

Les conjoints collaborateurs et les aides familiaux ne bénéficient pas du CDRCO , en raison d'un effort contributif moindre.

Le rehaussement du niveau de la garantie de pension minimale de 75 à 85 % du SMIC, intervenu aux termes de la loi n° 2020-839 du 3 juillet 2020, dite loi « Chassaigne I », a profité à 214 000 chefs d'exploitation pour un gain moyen de 115 euros par mois et un coût de 283 millions d'euros , compensé au régime complémentaire par la réaffectation de 12,92 points du produit des droits de consommation sur les alcools jusqu'alors perçus par le régime de base 24 ( * ) .

c) Malgré ces progrès significatifs, les pensions servies aux travailleurs non salariés des professions agricoles demeurent particulièrement faibles

À fin 2020, parmi les retraités de droit direct des régimes de base, ceux dont le régime principal était celui des travailleurs non salariés des professions agricoles percevaient les pensions les plus faibles.

Leur pension mensuelle moyenne s'établissait ainsi à 800 euros contre 1 510 euros pour l'ensemble des retraités de droit direct . Les seuls retraités à carrière complète relevant du régime à titre principal percevaient, quant à eux, 880 euros par mois en moyenne.

Montant mensuel brut moyen de la pension de droit

direct

(y compris majoration pour trois enfants ou plus) selon le

régime principal d'affiliation au cours de la carrière, fin

2020

|

Tous retraités de droit direct |

Retraités de droit direct à carrière complète |

|||||

|

Hommes |

Femmes |

Ensemble |

Hommes |

Femmes |

Ensemble |

|

|

Ensemble des retraités de droit direct |

1 930 € |

1 150 € |

1 510 € |

- |

- |

- |

|

Retraités de droit direct d'un régime de base |

1 940 € |

1 160 € |

1 510 € |

2 110 € |

1 550 € |

1 860 € |

|

Dont régime général à titre principal |

1 870 € |

990 € |

1 380 € |

2 080 € |

1 470 € |

1 810 € |

|

Dont autre régime de salarié à titre principal |

2 250 € |

1 790 € |

2 020 € |

2 400 € |

1 950 € |

2 190 € |

|

Fonctionnaires civils de l'État |

2 510 € |

2 090 € |

2 270 € |

2 630 € |

2 280 € |

2 440 € |

|

Fonctionnaires militaires de l'État |

2 090 € |

1 410 € |

2 030 € |

2 650 € |

1 990 € |

2 620 € |

|

Fonctionnaires CNRACL |

1 810 € |

1 510 € |

1 600 € |

1 830 € |

1 600 € |

1 680 € |

|

Régimes spéciaux |

2 670 € |

2 010 € |

2 500 € |

2 880 € |

2 370 € |

2 790 € |

|

MSA salariés |

1 650 € |

1 300 € |

1 520 € |

1 820 € |

1 820 € |

1 820 € |

|

Dont autre régime de non-salarié à titre principal |

1 410 € |

780 € |

1 090 € |

1 816 |

0,3 % |

426 € |

|

Professions libérales |

2 700 € |

1 650 € |

2 340 € |

3 130 € |

2 060 € |

2 770 € |

|

MSA non-salariés |

980 € |

660 € |

800 € |

1 010 € |

750 € |

880 € |

|

Dont aucun régime principal 25 ( * ) |

1 490 € |

1 130 € |

1 370 € |

1 610 € |

1 310 € |

1 520 € |

|

Monopensionnés d'un régime de base |

1 940 € |

1 120 € |

1 480 € |

2 150 € |

1 570 € |

1 890 € |

|

Polypensionnés de régimes de base |

1 920 € |

1 270 € |

1 610 € |

2 010 € |

1 490 € |

1 790 € |

|

Autres retraités de droit direct 26 ( * ) |

750 € |

360 € |

550 € |

- |

- |

- |

Source : DREES, Les retraités et les retraites , édition 2022

Sur 1 185 700 retraités au 30 juin 2022, le régime des travailleurs non salariés des professions agricoles comptait 971 882 polypensionnés ( 82 % ). Ces derniers perçoivent en moyenne des pensions sensiblement supérieures à celles des monopensionnés .

Pension moyenne globale (base et complémentaire)

des monopensionnés

du régime des travailleurs non

salariés des professions agricoles

|

Hommes |

Femmes |

Ensemble |

|||||||

|

Effectif |

Part |

Pension globale |

Effectif |

Part |

Pension globale |

Effectif |

Part |

Pension globale |

|

|

Carrière complète |

123 705 |

23,5 % |

1 062 € |

67 434 |

10,2 % |

948 € |

191 139 |

16,1 % |

1 021 € |

|

Droits propres uniquement |

117 189 |

22,2 % |

1 047 € |

34 357 |

5,2 % |

802 € |

151 546 |

12,7 % |

990 € |

|

Droits propres et droits dérivés NSA |

6 516 |

1,2 % |

1 344 € |

33 076 |

5,0 % |

1 099 € |

39 592 |

3,4 % |

1 139 € |

|

Carrière incomplète |

6 115 |

1,2 % |

567 € |

14 648 |

2,2 % |

481 € |

20 762 |

1,8 % |

506 € |

|

Droits propres uniquement |

5 952 |

1,1 % |

555 € |

11 012 |

1,7 % |

398 € |

16 964 |

1,4 % |

452 € |

|

Droits propres et droits dérivés NSA |

163 |

NS |

1 006 € |

3 635 |

0,6 % |

732 € |

3 799 |

0,3 % |

744 € |

|

Droits dérivés NSA uniquement |

67 |

NS |

176 € |

1 816 |

0,3 % |

426 € |

1 883 |

0,2 % |

417 € |

|

Total |

129 886 |

24,7 % |

1 038 € |

83 898 |

12,7 % |

855 € |

213 784 |

18,0 % |

966 € |

Champ : Effectifs et montants au 30 juin 2022 / Part des effectifs dans le total des retraités NSA (1 185 700 individus) / Bases SIVA CCMSA au 30 juin 2022 et EIRR 2020 (en € 2022) - NSA : non salariés agricoles / NS : non significatif

Source : Ministère de l'Agriculture et de la Souveraineté alimentaire

Pension moyenne globale (tous droits et tous

régimes) des polypensionnés

du régime des travailleurs

non salariés des professions agricoles

|

Hommes |

Femmes |

Ensemble |

|||||||

|

Effectif |

Part |

Pension globale |

Effectif |

Part |

Pension globale |

Effectif |

Part |

Pension globale |

|

|

Droits propres NSA et autres droits propres |

350 925 |

66,6 % |

1 445 € |

251 867 |

38,2 % |

967 € |

602 792 |

50,7 % |

1 243 € |

|

Régime principal NSA |

148 470 |

28,2 % |

1 130 € |

129 249 |

19,6 % |

883 € |

277 719 |

23,4 % |

1 014 € |

|

Autre régime principal |

202 455 |

38,4 % |

1 676 € |

122 618 |

18,6 % |

1 055 € |

325 073 |

27,3 % |

1 440 € |

|

Droits propres NSA et autres droits propres et droits dérivés |

11 634 |

2,2 % |

1 815 € |

42 276 |

6,4 % |

1 492 € |

53 910 |

4,6 % |

1 560 € |

|

Régime principal NSA |

2 000 |

0,4 % |

1 693 € |

7 093 |

1,1 % |

1 443 € |

9 093 |

0,8 % |

1 497 € |

|

Autre régime principal |

9 635 |

1,8 % |

1 840 € |

35 182 |

5,3 % |

1 501 € |

44 817 |

3,8 % |

1 573 € |

|

Droits propres et droits dérivés NSA et autres droits propres et droits dérivés |

14 145 |

2,7 % |

1 444 € |

104 007 |

15,8 % |

1 321 € |

118 152 |

10,0 % |

1 335 € |

|

Régime principal NSA |

9 660 |

1,8 % |

1 408 € |

63 144 |

9,6 % |

1 293 € |

72 804 |

6,2 % |

1 308 € |

|

Autre régime principal |

4 484 |

0,9 % |

1 522 € |

40 864 |

6,2 % |

1 363 € |

45 348 |

3,8 % |

1 378 € |

|

Droits propres et droits dérivés NSA et autres droits propres |

8 145 |

1,5 % |

1 314 € |

51 843 |

7,9 % |

1 203 € |

59 988 |

5,1 % |

1 218 € |

|

Régime principal NSA |

6 408 |

1,2 % |

1 307 € |

44 423 |

6,7 % |

1 218 € |

50 831 |

4,3 % |

1 229 € |

|

Autre régime principal |

1 736 |

0,3 % |

1 339 € |

7 420 |

1,1 % |

1 114 € |

9 156 |

0,8 % |

1 156 € |

|

Droits propres et droits dérivés NSA et autres droits dérivés |

7 063 |

1,3 % |

1 409 € |

39 467 |

6,0 % |

1 120 € |

46 530 |

3,9 % |

1 164 € |

|

Droits propres NSA et autres droits dérivés |

928 |

0,2 % |

1 582 € |

6 732 |

1,0 % |

1 166 € |

7 660 |

0,6 % |

1 215 € |

|

Droits dérivés NSA et autres droits propres et droits dérivés |

3 200 |

0,6 % |

1 594 € |

66 508 |

10,1 % |

1 445 € |

69 709 |

5,9 % |

1 452 € |

|

Droits dérivés NSA et autres droits dérivés |

301 |

0,1 % |

354 € |

10 266 |

1,6 % |

822 € |

10 567 |

0,9 % |

809 € |

|

Droits dérivés NSA et autres droits propres |

473 |

0,1 % |

1 360 € |

2 101 |

0,3 % |

1 273 € |

2 574 |

0,2 % |

1 289 € |

|

Total |

396 814 |

75,3 % |

1 453 € |

575 068 |

87,3 % |

1 158 € |

971 882 |

82 % |

1 277 € |

Champ : Effectifs et montants au 30 juin 2022 / Part des effectifs dans le total des retraités NSA (1 185 700 individus) / Bases SIVA CCMSA au 30 juin 2022 et EIRR 2020 (en € 2022) - NSA : non salariés agricoles

Source : Ministère de l'Agriculture et de la Souveraineté alimentaire

La faiblesse des pensions servies à ces assurés s'explique par celle de leurs revenus professionnels. D'après le ministère de l'Agriculture et de la Souveraineté alimentaire, 63 % des chefs d'exploitation à titre exclusif ou principal percevaient un revenu annuel inférieur au SMIC brut (20 511,40 euros au 1 er janvier 2023).

Répartition des chefs d'exploitation ou

d'entreprise agricole à titre exclusif

ou principal par tranche de

revenu depuis 2017

|

Revenus |

2017 |

2018 |

2019 |

2020 |

2021 |

|

Revenus inférieurs à 400 SMIC (4 508 euros) |

24,4 % |

23,3 % |

20,7 % |

19,0 % |

18,9 % |

|

Revenus compris entre 400 et 600 SMIC

|

8,1 % |

10,8 % |

6,8 % |

6,6 % |

6,5 % |

|

Revenus compris entre 600 et 800 SMIC

|

10,3 % |

8,0 % |

10,4 % |

10,7 % |

10,0 % |

|

Revenus compris entre 800 SMIC et 12 000 euros |

12,9 % |

12,7 % |

12,5 % |

11,8 % |

11,3 % |

|

Revenus compris entre 12 000 et 15 000 euros |

10,3 % |

9,3 % |

7,2 % |

7,0 % |

6,8 % |

|

Revenus compris entre 15 000 euros et le SMIC brut annuel (20 511 euros) |

5,7 % |

6,1 % |

8,5 % |

9,5 % |

9,5 % |

|

Revenus compris entre le SMIC brut annuel

|

11,2 % |

11,4 % |

11,5 % |

11,5 % |

11,3 % |

|

Revenus compris entre 25 000 euros et le PASS (43 992 euros) |

9,5 % |

10,5 % |

12,6 % |

14,1 % |

14,9 % |

|

Revenus compris entre le PASS et deux fois

|

6,0 % |

6,2 % |

7,4 % |

7,8 % |

8,5 % |

|

Revenus supérieurs à deux fois le PASS |

1,8 % |

1,8 % |

2,4 % |

2,2 % |

2,3 % |

Source : Ministère de l'Agriculture et de la Souveraineté alimentaire - seuils exprimés en valeur 2023

2. Contrairement aux régimes alignés, celui des travailleurs non salariés des professions agricoles s'inscrit dans le cadre d'un système par points

a) Bien que redistributif dans le cas des travailleurs non salariés des professions agricoles, un système par points fait reposer la pension de retraite sur l'ensemble de la carrière

Les pensions servies aux travailleurs non salariés des professions agricoles sont versées en contrepartie de cotisations assises depuis 1990 sur les revenus professionnels - elles reposaient auparavant sur l'assiette cadastrale, toujours utilisée en outre-mer. Un niveau minimal de cotisations reste dû par les assurés, quel que soit leur revenu.

Les taux applicables demeurent toutefois inférieurs à ceux des régimes alignés (14,87 % contre 15,45 % sous le montant du plafond annuel de la sécurité sociale - PASS, soit 43 992 euros en 2023, et 2,24 % au-delà de ce montant contre 2,30 % sur la totalité de la rémunération). En outre, les conjoints collaborateurs et les aides familiaux ne sont pas redevables d'une cotisation déplafonnée.

Modalités de calcul des cotisations d'assurance

vieillesse dues

au titre de l'activité des travailleurs non

salariés agricoles

|

Cotisation |

Assiette |

Taux |

|

|

Chef d'exploitation |

Conjoint collaborateur

|

||

|

Assurance vieillesse individuelle (retraite forfaitaire) |

Revenus professionnels du chef d'exploitation,

|

3,32 % 28 ( * ) |

|

|

Assurance vieillesse agricole (retraite proportionnelle) plafonnée |

Revenus professionnels,

|

Assiette forfaitaire

|

11,55 % 31 ( * ) |

|

Assurance vieillesse agricole (retraite proportionnelle) déplafonnée |

Revenus professionnels,

|

Néant |

2,24 % 33 ( * ) |

|

Retraite complémentaire

|

Revenus professionnels,

|

Assiette forfaitaire

|

4 % 36 ( * ) |

Source : Commission des affaires sociales du Sénat

En parallèle, les droits acquis auprès du régime varient en fonction du statut de l'assuré . Ainsi, les conjoints collaborateurs et aides familiaux obtiennent 16 points d'assurance vieillesse proportionnelle en contrepartie de leur cotisation forfaitaire 37 ( * ) , tandis que les chefs d'exploitation se voient attribuer, en fonction de leur cotisation, un nombre de points allant de 23 à 113 38 ( * ) .

Ces dernières années, la proportionnalité au revenu de l'assuré du nombre de points attribués a été renforcée pour les deux dernières tranches de revenu. Jusqu'en 1990, le barème en vigueur ne permettait l'attribution que de 15 à 60 points.

Barème d'attribution des points de retraite

proportionnelle

aux travailleurs non salariés des professions

agricoles

|

Revenus |

Nombre de points attribués |

|||||||||

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

Revenus inférieurs à 600 SMIC |

23 |

23 |

23 |

23 |

23 |

23 |

23 |

23 |

23 |

23 |

|

Revenus compris entre 600

|

23

|

23

|

23

|

23

|

23

|

23

|

23

|

23

|

23

|

23

|

|

Revenus compris entre 800 SMIC

|

30 |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

30 |

|

Revenus compris entre deux fois le MiCo et le PASS |

30

|

30

|

30

|

30

|

30

|

30

|

30

|

30

|

30

|

30

|

|

Revenus supérieurs au PASS |

104 |

106 |

106 |

110 |

110 |

112 |

113 |

113 |

111 |

114 |

Source : Caisse centrale de la mutualité sociale agricole

Il convient de relever qu'une tranche importante de revenu, située entre 800 SMIC (9 016 euros au 1 er janvier 2023) et deux fois le MiCo (16 419 euros au 1 er janvier 2023) ouvre uniformément accès à 30 points , dans une logique de solidarité.

Cette situation, qui, d'après la Confédération paysanne, inciterait à l'optimisation sociale par le biais d'investissements dans le capital agricole permettant de diminuer le revenu déclaré, concernait 23,7 % des chefs d'exploitation en 2022.

Répartition des chefs d'exploitation ou

d'entreprise agricole

par tranche d'assiette depuis 2018

|

Revenus |

2018 |

2019 |

2020 |

2021 |

2022 |

|

Revenus inférieurs à 600 SMIC |

166 133 |

149 162 |

140 508 |

136 428 |

132 674 |

|

Revenus compris entre 600

|

34 491 |

31 089 |

30 057 |

29 214 |

28 661 |

|

Revenus compris entre 800 SMIC

|

107 314 |

103 877 |

101 280 |

97 278 |

98 551 |

|

Revenus compris entre deux fois le MiCo et le PASS |

100 113 |

109 734 |

115 407 |

116 373 |

110 279 |

|

Revenus supérieurs au PASS |

32 355 |

39 122 |

39 263 |

41 846 |

45 536 |

|

Total |

440 406 |

432 984 |

426 515 |

421 139 |

415 701 |

Source : Caisse centrale de la mutualité sociale agricole

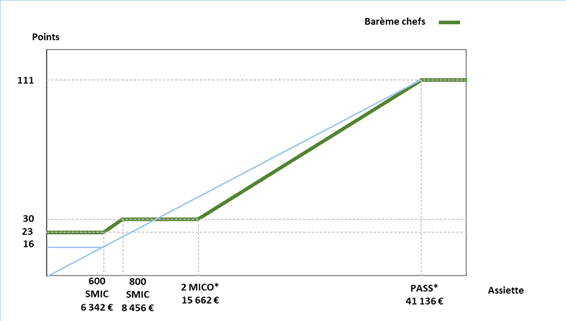

Toutefois, comme le relève le ministère de l'Agriculture et de la Souveraineté alimentaire, ce barème est particulièrement redistributif et protecteur pour les assurés à faibles niveaux de revenus .

De fait, un barème strictement proportionnel au revenu ne donnerait accès qu'à 16 points au niveau de l'assiette minimale de 600 SMIC et à moins de 30 points jusqu'à environ 12 500 euros, au milieu de la plage fixe actuelle à 30 points. Au-delà de 12 500 euros, le nombre de points attribués serait supérieur au nombre actuel.

Comparaison entre le barème d'attribution des points de retraite proportionnelle en 2022 et un barème purement proportionnel au revenu

Source : Ministère de l'Agriculture et de la Souveraineté alimentaire

Les assurés aux revenus inférieurs à environ 17 000 euros bénéficiant d'une pension à taux plein se verraient toujours attribuer la PMR. En revanche, le niveau de la pension servie à ceux qui ne sont pas éligibles à la PMR reculerait .

Il convient cependant de noter que plus de 95 % des chefs d'exploitation bénéficient d'une pension à taux plein .

Durée d'assurance dans le régime des

travailleurs non salariés

des professions agricoles par statut des

retraités du régime

|

Durée d'assurance NSA |

Chefs d'exploitation |

Conjoints collaborateurs |

Aides familiaux |

Veufs avec droits propres NSA |

Total |

|

Moins de 5 ans |

8 % |

11 % |

68 % |

6 % |

17 % |

|

Moins de 10 ans |

16 % |

24 % |

89 % |

12 % |

28 % |

|

Moins de 15 ans |

22 % |

35 % |

95 % |

18 % |

34 % |

|

Moins de 20 ans |

28 % |

44 % |

96 % |

24 % |

40 % |

|

Moins de 25 ans |

34 % |

53 % |

97 % |

31 % |

46 % |

|

Moins de 30 ans |

41 % |

62 % |

98 % |

40 % |

52 % |

|

Moins de 35 ans |

50 % |

76 % |

98 % |

54 % |

61 % |

|

Moins de 40 ans |

77 % |

94 % |

100 % |

79 % |

83 % |

|

Moins de 45 ans |

97 % |

99 % |

100 % |

94 % |

97 % |

|

Moins de 50 ans |

99 % |

100 % |

100 % |

99 % |

99 % |

|

Toutes durées |

100 % |

100 % |

100 % |

100 % |

100 % |

Source : Ministère de l'Agriculture et de la Souveraineté alimentaire, données au 31 décembre 2020

Du reste, le barème est calibré de manière à permettre l'atteinte d'un taux de remplacement de 50 % par le cumul de la pension forfaitaire et de la pension proportionnelle (à l'exception du cas des bénéficiaires de la PMR, dont le taux de remplacement est supérieur à 50 %), ce qui correspond au taux plein des régimes alignés.

Le ministère de l'Agriculture et de la Souveraineté alimentaire signale par conséquent qu'un renforcement de sa proportionnalité aux revenus porterait le taux de remplacement des assurés aux revenus les plus élevés au-delà des 50 % . À niveau de cotisations identique, il en découlerait une dégradation du déficit structurel du régime.

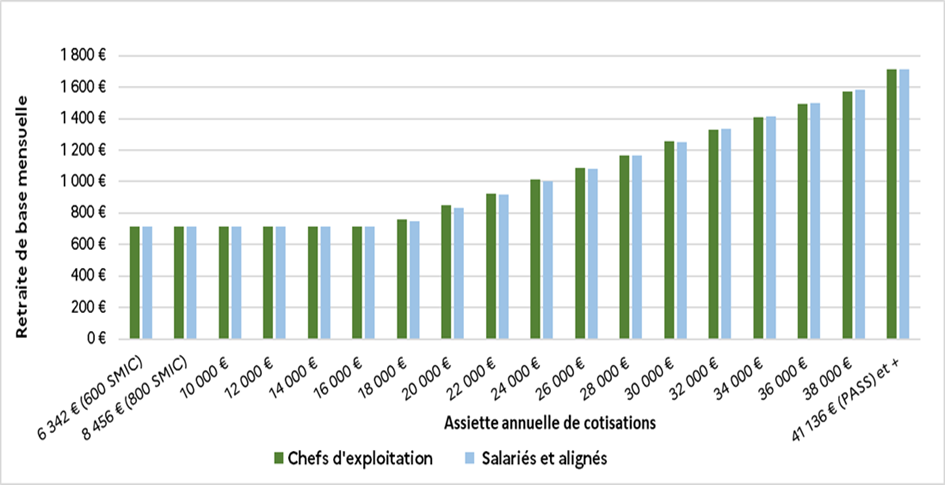

Montant de la pension de retraite de base mensuelle des chefs d'exploitation agricole et des salariés et alignés en fonction du revenu

Mode de calcul : Revenu constant au cours de la carrière, pensions à taux plein et après application de la PMR et du MiCo

Source : Ministère de l'Agriculture et de la Souveraineté alimentaire

En tout état de cause, de façon générale, un système par points tel que celui dans lequel s'inscrit la retraite de base des travailleurs non salariés des professions agricoles présente un avantage principal - au-delà de sa grande lisibilité : pour le calcul de la durée d'assurance accomplie, toutes les années ayant donné lieu au paiement des cotisations d'assurance vieillesse sont prises en compte, quel que soit le niveau de l'assiette de cotisation 39 ( * ) , dans la limite de quatre trimestres par an 40 ( * ) . Ce mécanisme permet donc l' ouverture de droits dès le premier euro cotisé .

Néanmoins, par définition, le montant de la pension repose sur l'ensemble de la carrière, et non pas sur les seules 25 meilleures années .

Notons que la retraite de base des travailleurs non salariés des professions agricoles emprunte un certain nombre de paramètres aux régimes alignés , à savoir :

- l'existence d'un âge légal de départ en retraite, fixé à 62 ans 41 ( * ) ;

- l'existence d'une durée d'assurance requise pour l'obtention d'une pension à taux plein, d'un mécanisme de décote et de surcote, applicable tant à la retraite forfaitaire qu'à la retraite proportionnelle, et d'un âge d'annulation de la décote, fixé à 67 ans 42 ( * ) ;

- le plafonnement du montant global de la pension de base à 50 % du PASS 43 ( * ) ;

- l'indexation des pensions sur l'inflation, dans les mêmes conditions que dans les régimes alignés 44 ( * ) , contrairement à d'autres régimes par points, comme l'Agirc-Arrco, qui déterminent le coefficient de revalorisation des pensions qu'ils servent de façon à assurer leur équilibre financier.

b) À l'inverse, les régimes par annuités ne retiennent que les meilleures années pour le calcul de la pension

Dans les régimes alignés, qui fonctionnent selon un système par annuités, le montant de la pension correspond au produit d'un taux - le taux plein est égal à 50 % et peut se voir appliquer une décote de 1,25 % (soit - 0,625 point) par trimestre manquant, dans la limite de 20 trimestres (le taux minimal est donc de 37,5 %) 45 ( * ) - par le revenu annuel moyen (RAM) des 25 meilleures années 46 ( * ) (les revenus annuels sont pris en compte dans la limite du PASS de l'année considérée 47 ( * ) et revalorisés sur la base de l'inflation 48 ( * ) ) et par un coefficient de proratisation, qui correspond au rapport entre la durée d'assurance validée et la durée requise pour l'obtention d'une pension à taux plein 49 ( * ) .

Les assurés atteignant l'âge d'annulation de la décote, fixé à 67 ans, bénéficient automatiquement du taux plein 50 ( * ) .

La durée d'assurance requise pour l'obtention d'une pension à taux plein a été relevée en 2014 51 ( * ) et devait progressivement atteindre 43 annuités à compter de la génération 1973 52 ( * ) . Le projet de loi de financement rectificative de la sécurité sociale pour 2023, en cours d'examen par le Parlement, tend à accélérer la montée en charge de la réforme dite « Touraine », de façon à porter la durée requise à 43 annuités dès la génération 1965.

Durée d'assurance requise pour l'obtention d'une

pension à taux plein

en fonction de la génération de

l'assuré en l'état du droit

|

Générations |

Durée d'assurance requise pour l'obtention d'une pension à taux plein |

|

1958 à 1960 |

167 trimestres |

|

1961 à 1963 |

168 trimestres |

|

1964 à 1966 |

169 trimestres |

|

1967 à 1969 |

170 trimestres |

|

1970 à 1972 |

171 trimestres |

|

À partir de 1973 |

172 trimestres |

Source : Article L. 161-17-3 du code de la sécurité sociale

Un trimestre de retraite est validé dès lors que l'assuré justifie d'un salaire annuel assujetti à cotisations équivalent à 150 heures au SMIC , dans la limite de quatre trimestres par année civile, ce qui correspond à un salaire équivalent à 600 heures au SMIC 53 ( * ) . Jusqu'en 2014 54 ( * ) , la validation d'un trimestre était conditionnée à la justification d'un salaire de 200 heures au SMIC.

Dès lors, les assurés générant de faibles revenus peuvent ne pas valider quatre trimestres par an, tandis qu'un assuré à haut niveau de revenu peut valider quatre trimestres en ne travaillant effectivement qu'un trimestre, à condition de justifier d'un revenu annuel au moins égal à 600 heures au SMIC.

Pour autant, le recours aux seules meilleures années permet d'accroître le niveau global de la pension, en excluant les années lors desquelles l'assuré a dégagé un revenu moindre .

3. Les effets potentiels du calcul des pensions de retraite agricoles sur la base des 25 meilleures années varieraient sensiblement en fonction des modalités retenues

a) Le passage à un mode de calcul reposant sur les 25 meilleures années a fait l'objet d'une première évaluation dès 2012

En 2010, le législateur a prévu la remise par le Gouvernement d'un rapport :

- examinant les conditions dans lesquelles pourrait être mise en oeuvre une modification du mode de calcul de la pension de retraite de base des travailleurs non salariés agricoles, basée sur l'application des 25 meilleures années ;

- étudiant les conséquences d'un tel changement sur les prestations ainsi que sur les cotisations ;

- et émettant des propositions relatives aux modifications à apporter à la structuration du régime de base des travailleurs non salariés agricoles 55 ( * ) .

Remis par Yann-Gaël Amghar au nom de l'Inspection générale des affaires sociales (IGAS) en 2012 56 ( * ) , ce rapport démontrait que, de façon générale, le passage d'un système par points à un système par annuités reposant sur les vingt-cinq meilleures années de revenu profiterait notamment aux bénéficiaires des pensions les moins modestes et que les assurés percevant les pensions les plus faibles pourraient y perdre , dès lors que :

- le niveau des cotisations minimales ne permettrait pas de valider quatre trimestres par an si le seuil de validation d'un trimestre dans les régimes alignés, alors fixé à 200 heures au SMIC, était transposé au régime des travailleurs non salariés agricoles ;

- et que son rendement serait sensiblement dégradé pour les bénéficiaires des pensions les plus faibles , le barème actuel d'attribution des points leur étant bien plus favorable que le calcul de la pension sur la base d'un pourcentage du revenu annuel moyen. Si la PMR neutralise ces effets pour les assurés bénéficiant d'une pension à taux plein en portant celle-ci à un niveau minimal, les autres verraient leurs droits diminuer.

La première de ces difficultés a été atténuée depuis lors. En effet, le seuil de validation d'un trimestre s'établissant désormais à 150 heures au SMIC, l'assiette minimale de cotisations de retraite proportionnelle des chefs d'exploitation ou d'entreprise agricole, fixée à 600 SMIC, leur permettrait de valider quatre trimestres par an .

Les conjoints collaborateurs et aides familiaux cotisant sur la base de leur assiette forfaitaire de 400 SMIC ne pourraient toutefois valider que deux trimestres par an dans ce scénario. En outre, ces derniers pourraient, dans certains cas, perdre l'éventuel bénéfice de la PMR si la réforme aboutissait à réduire leur durée d'assurance validée.

Rappelons que le législateur a limité à cinq ans la possibilité d'exercer sous le statut de conjoint collaborateur à compter de 2022 57 ( * ) , les aides familiaux étant soumis à cette limitation depuis 2005 58 ( * ) . Sans relèvement du niveau de l'assiette forfaitaire, l'effet sur la durée d'assurance serait donc limité à dix trimestres, soit deux annuités et demie.

b) Un scénario particulier de réforme paraît limiter à l'infime les effets négatifs du changement de mode de calcul des droits

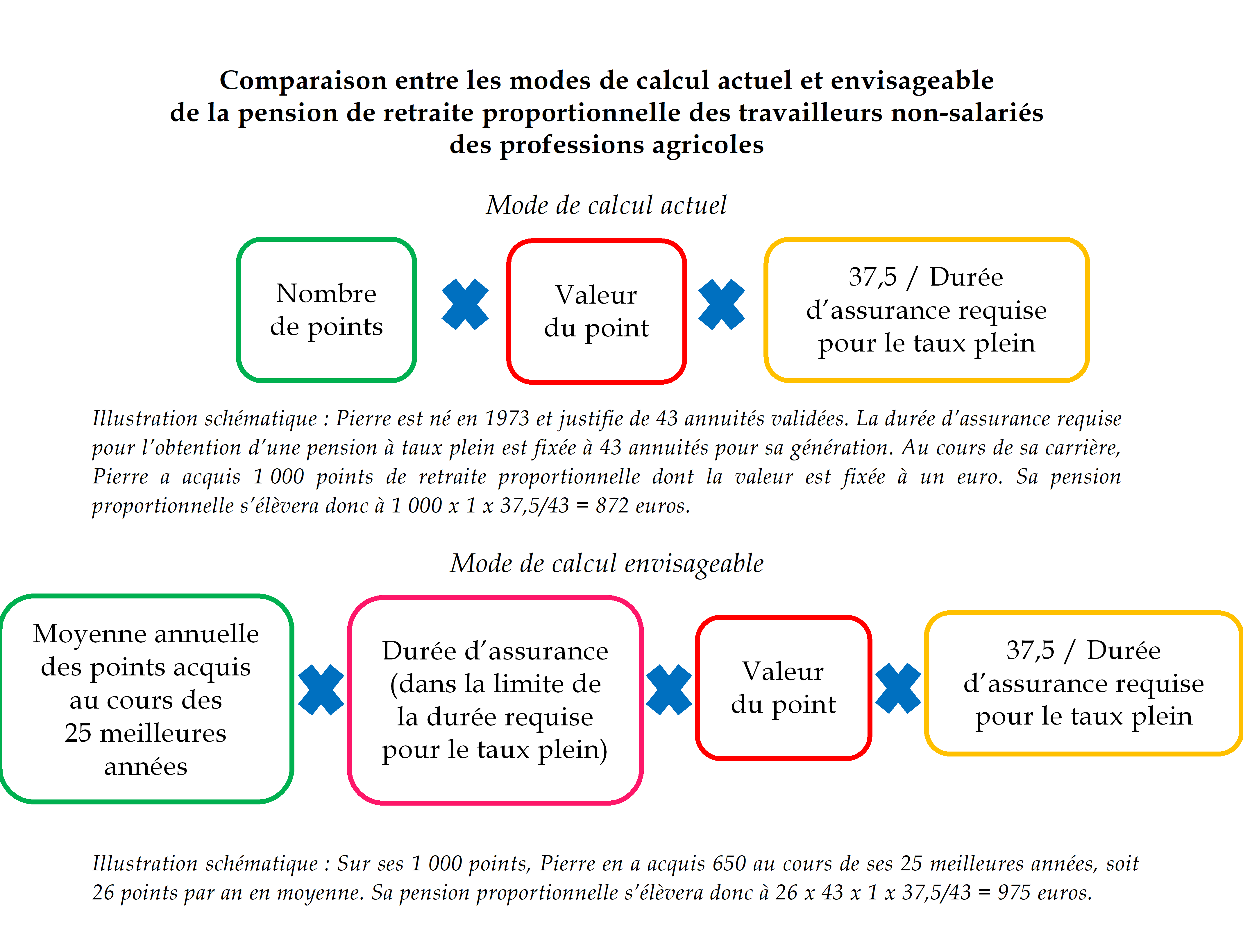

D'après le rapport de l'IGAS, l'option la plus favorable aux assurés correspondrait à la combinaison :

- de la mise en oeuvre immédiate du calcul des pensions sur la base des 25 meilleures années , qui permettrait d'assurer l'effectivité rapide de la réforme et sa lisibilité ;

- de l'application rétroactive de ce mode de calcul aux carrières passées des assurés , qui permettrait d'éviter le maintien d'un double mode de calcul des droits, particulièrement lourd sur le plan de la gestion, mais présente l'inconvénient d'entraîner la validation a posteriori de droits sans alignement de l'effort contributif ;

- de la non-application aux carrières passées de la condition d'assiette minimale pour valider quatre trimestres par an , qui permettrait d'éviter de réduire a posteriori la durée d'assurance des assurés n'ayant pas toujours satisfait à cette condition et de porter atteinte au principe de confiance légitime ;

- et du maintien d'un système par points , qui permet de conserver aux bénéficiaires de petites pensions non éligibles à la PMR le bénéfice d'un barème d'acquisition de points très redistributif et de leur éviter ainsi de pâtir des effets négatifs d'un passage à un système en annuités, dont découleraient des pensions strictement proportionnelles aux revenus au-delà de la PMR.

Cette dernière option réglerait en outre une problématique d'ordre pratique, la Caisse centrale de la Mutualité sociale agricole (CCMSA) ne conservant pas l'historique des assiettes de cotisation plus de huit ans ; la transition vers un régime en annuités impliquerait donc, pour les périodes antérieures, de reconstituer le revenu annuel moyen uniquement à partir des points acquis, ce qui s'avèrerait délicat dans la mesure où un revenu compris entre 800 SMIC et deux fois le MiCo (entre 9 016 et 16 419 euros) donne uniformément droit à 30 points de retraite proportionnelle, quel que soit son niveau exact.

En pratique, il s'agirait donc de calculer le nombre moyen de points acquis chaque année pendant les 25 meilleures années et de l'extrapoler à l'ensemble de la carrière , dans la limite de la durée d'assurance requise pour l'obtention d'une pension à taux plein pour la génération de l'assuré.

L'effet de cette réforme sur le montant des pensions était évalué en 2012 à 47,70 euros par mois en moyenne. Le bénéfice tiré croîtrait avec le niveau de la pension avant réforme , avec un gain de 192,3 euros par mois pour les pensions supérieures à 1 000 euros par mois contre seulement 4,90 euros par mois pour les pensions inférieures à 200 euros par mois.

En tout état de cause, l'incidence du nouveau mode de calcul sur les pensions les plus élevées serait limitée par le plafonnement du montant global de la pension de base (cumul de la pension forfaitaire et de la pension proportionnelle) à 50 % du PASS, soit 1 833 euros par mois.

Seules les nouvelles liquidations, et non les pensions déjà liquidées, seraient concernées par le nouveau mode de calcul, dans le but d'en limiter les conséquences budgétaires.

D'après Yann-Gaël Amghar (en 2012), seuls 1 à 6 % des assurés seraient perdants dans ce scénario , contre 25 à plus de 50 % dans un scénario où la pension serait calculée par l'application d'un taux au revenu annuel moyen.

Les pertes correspondantes seraient « très minimes » et notamment liées à la limitation de la base de calcul de la pension à la durée d'assurance requise pour l'obtention d'une pension du taux plein.

En effet, à ce jour, un assuré ayant dépassé cette durée cumule les avantages d'un régime par points et d'un régime par annuités, dans la mesure où il acquiert des points supplémentaires et bénéficie dans le même temps d'une surcote. Dans un souci d'équité envers les autres régimes, Yann-Gaël Amghar évoquait la possibilité d' écrêter les droits acquis dans la stricte limite de la durée d'assurance requise pour l'obtention d'une pension à taux plein .

Un exemple de perdant potentiel

Né en 1973, Maurice est chef d'exploitation agricole. La durée d'assurance requise pour sa génération pour l'obtention d'une pension à taux plein est fixée à 172 trimestres (43 annuités).

Maurice valide au total 180 trimestres (45 annuités), dont huit trimestres cotisés au-delà de l'âge d'ouverture des droits (62 ans).

En l'état du droit, il bénéficierait à la fois d'un surplus de points au titre des huit trimestres supplémentaires par rapport à la durée de référence et d'une surcote à hauteur de 1,25 % par trimestre cotisé au-delà de l'âge d'ouverture des droits et de la durée de référence, soit 10 %.

Dans le cadre de la réforme du mode de calcul des pensions de retraite de base des travailleurs non salariés des professions agricoles, la pension de Maurice serait le résultat de l' extrapolation sur 43 années - et non 45 - de la moyenne annuelle des points acquis au cours de ses 25 meilleures années de revenus. La surcote serait maintenue, mais les points acquis au-delà de la durée de référence ne seraient plus pris en compte que s'ils participent des vingt-cinq meilleures années de revenus .

Il est toutefois plus que probable que le calcul de la pension de Maurice sur la base des seules 25 meilleures années compense cet effet de bord .

Toujours dans la même logique, il paraît légitime de transposer au régime des travailleurs non salariés des professions agricoles la condition de revenu minimal pour valider quatre trimestres par an , à savoir 600 fois le SMIC horaire.

Comme le relève Yann-Gaël Amghar, « c'est parce que la règle des vingt-cinq meilleures années permet déjà de neutraliser, dans le calcul du revenu de référence, les « mauvaises années », qu'il est indispensable de garantir qu'une « année » correspond bien à un effort contributif minimal, faute de quoi un assuré, en ayant un revenu annuel au plafond pendant vingt-cinq ans et un effort contributif dérisoire sur le reste de sa carrière pourrait se voir valider la pension maximale du régime au prix d'un effort contributif très réduit, et notamment inférieur à celui d'une personne qui, ayant un niveau de revenu plus stable au cours de sa carrière, obtiendrait une moindre pension ».

L'assiette minimale de cotisation des chefs d'exploitation s'établissant d'ores et déjà à 600 SMIC, seule la situation des conjoints collaborateurs et aides familiaux s'avèrerait problématique dans cette perspective. Leur assiette forfaitaire pourrait donc être portée de 400 à 600 SMIC , ce qui correspondrait à ce jour à une augmentation de 260 euros de la cotisation minimale annuelle jugée acceptable par la Fédération nationale des syndicats d'exploitants agricoles (FNSEA) et la Confédération paysanne.

Il convient de mettre en regard de cet effort supplémentaire l'observation formulée par Yann-Gaël Amghar selon laquelle « cotiser 150 SMIC horaires pour un trimestre offre un niveau de rendement très élevé pour les cotisations retraite. Garantir la validation de quatre trimestres à ce tarif est avantageux ».

Un tel rehaussement devrait d'ailleurs conduire à de plus amples réflexions au sujet de la cotisation minimale des conjoints collaborateurs des artisans et commerçants (898 euros en 2023), qui ne leur permet de valider que trois trimestres par an , tandis que ceux des chefs d'exploitation ou d'entreprise agricole en valident quatre en contrepartie d'une cotisation minimale de 820 euros en 2023 (cotisation minimale de 299 euros au titre de la retraite forfaitaire et cotisation forfaitaire de 521 euros au titre de la retraite proportionnelle).

Une autre solution consisterait à ajuster l'assiette forfaitaire des conjoints collaborateurs et aides familiaux en la relevant de 400 à 450 SMIC, de façon à leur permettre de valider trois trimestres par an, ou encore de l'aligner sur les assiettes proposées aux conjoints collaborateurs des artisans et commerçants. Toutefois, ces deux options ne garantissent pas la validation de quatre trimestres par an et seraient susceptibles d'entraîner de lourdes conséquences sur les droits des assurés. Il paraît donc préférable au rapporteur d'envisager l'alignement de l'assiette forfaitaire des conjoints collaborateurs et aides familiaux sur celle des chefs d'exploitation .

Options d'assiette de cotisation offertes aux conjoints

collaborateurs

des artisans et commerçants

|

Assiette |

Taux |

|

|

Formule |

Base de calcul |

17,15 % dans la limite du PASS,

Cotisation minimale de 898 euros en 2023 (assiette minimale égale à 11,5 % du PASS 60 ( * ) ) |

|

Sans partage du revenu 61 ( * ) |

33,33 % du PASS,

|

|

|

33,33 % du revenu

|

||

|

50 % du revenu

|

||

|

Partage du revenu 62 ( * ) |

33,33 % du revenu

|

|

|

50 % du revenu

|

||

Source : Commission des affaires sociales du Sénat

c) Le maintien d'un effort de solidarité nationale envers les agriculteurs paraît indispensable pour mener à bien une telle réforme

Incluant, d'une part, la poursuite de l'alignement du régime des travailleurs non salariés agricoles sur les régimes alignés par le calcul des 25 meilleures années des polypensionnés au prorata de la durée d'assurance accomplie dans chaque régime et, d'autre part, l'alignement des taux de cotisation sur les taux applicables aux régimes alignés, le scénario identifié comme le plus favorable aux assurés du régime par Yann-Gaël Amghar en 2012 devait alors représenter un coût de 472,2 millions d'euros à l'horizon 2040 .

Cette estimation doit toutefois être révisée, compte tenu des nombreuses évolutions législatives intervenues depuis leur réalisation, à commencer par les multiples revalorisations de la PMR, la création du CDRCO et l'abaissement de 200 SMIC à 150 SMIC de l'assiette minimale permettant la validation d'un trimestre dans les régimes alignés, qui devraient contribuer à réduire le coût de la réforme .

En raison de l'amélioration de sa tendance démographique, désormais caractérisée par la diminution progressive des effectifs de pensionnés, la situation financière du régime de base des travailleurs non salariés des professions agricoles devrait se redresser au cours des prochaines années, ce qui lui permettrait d' absorber le surcoût lié à la réforme .

Évolution prévisionnelle de la situation

financière des régimes

de retraite de base et de retraite

complémentaire

des travailleurs non salariés

des professions agricoles

(en millions d'euros)

|

Régime |

Réalisations 2021 |

Prévisions 2022 |

Prévisions 2023 |

Prévisions 2024 |

Prévisions 2025 |

Prévisions 2026 |

|

Branche vieillesse du régime des NSA |

507,53 |

175,49 |

320,91 |

442,75 |

620,63 |

788,91 |

|

Régime complémentaire (RCO) |

-10,44 |

23,48 |

53,02 |

86,01 |

116,20 |

142,99 |

Source : Caisse centrale de la mutualité sociale agricole

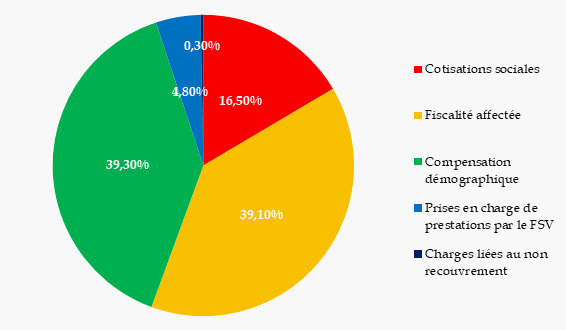

Il importe toutefois de rappeler que le produit des cotisations versées par les assurés couvrait à peine 17 % des dépenses du régime en 2022, qui se sont élevées à 7,2 milliards d'euros. La majeure partie du financement du régime est donc supportée par la solidarité nationale par le biais de la compensation démographie ou des impôts et taxes affectés (ITAF).

Structure des produits du régime de retraite de

base

des travailleurs non salariés des professions agricoles en

2021

Source : Commission des comptes de la sécurité sociale, septembre 2022

B. La proposition de loi vise à transposer au régime des travailleurs non salariés des professions agricoles la prise en compte des 25 meilleures années

1. Le texte déposé par le groupe Les Républicains fixait à 2024 la mise en oeuvre de la réforme

Déposée le 18 octobre 2022 sur le bureau de l'Assemblée nationale, la proposition de loi des députés Olivier Marleix et Julien Dive et des membres du groupe Les Républicains visant à calculer la retraite de base des non-salariés agricoles en fonction de leurs seules 25 meilleures années de revenus tendait à compléter l'article L. 732-18 du code rural et de la pêche maritime, qui détermine l'âge d'ouverture des droits applicable aux travailleurs non salariés des professions agricoles, en fixant un objectif d'extension à ces travailleurs du calcul de la retraite de base sur les seules vingt-cinq meilleures années de revenu dès 2024 et en renvoyant à un décret le soin de déterminer les conditions de mise en oeuvre de ce calcul et les modalités de transition ( article 1 er ).

Il était proposé de gager la charge induite pour le régime sur une majoration de l'accise sur les tabacs ( article 2 ).

Ce texte a été rejeté par la commission des affaires sociales de l'Assemblée nationale le 23 novembre 2022.

2. L'Assemblée nationale a approuvé à l'unanimité le principe d'une application de la réforme à l'horizon 2026

Le 1 er décembre 2022, une version de la proposition de loi modifiée à l'initiative du rapporteur, le député Julien Dive (groupe Les Républicains), a été adoptée à l'unanimité par l'Assemblée nationale .

Le texte, composé d'un article unique (le Gouvernement ayant levé le gage), dispose que la Nation se fixe pour objectif de déterminer, à compter du 1 er janvier 2026, le montant de la pension de base des travailleurs non salariés des professions agricoles en fonction des vingt-cinq années civiles d'assurance les plus avantageuses , les modalités d'application étant renvoyées à un décret en Conseil d'État.

Le remplacement de la mention des « vingt-cinq meilleures années de revenu » par celle des « vingt-cinq années civiles d'assurance les plus avantageuses » permet de lever deux difficultés, à savoir :

- l'impossibilité, pour la CCMSA, de reconstituer les revenus des assurés au-delà des huit dernières années ;

- l'inadéquation de la formulation aux années antérieures à 1990 63 ( * ) , au titre desquelles les cotisations étaient calculées sur la base de la surface cadastrale et non sur celle des revenus professionnels, ce qui, du reste, est toujours le cas en outre-mer.

En outre, le report de la mise en oeuvre de la réforme de 2024 à 2026 permet de tenir compte des délais nécessaires à sa transposition dans le système d'information de la CCMSA . Bien qu'il soit envisageable de tenir l'échéance de 2024 pour ce qui concerne les monopensionnés, la complexité de la situation des polypensionnés, largement majoritaires au sein du régime, ne permettait pas d'envisager de leur appliquer la réforme avant 2026.

Une mise en oeuvre séquencée commençant par les monopensionnés deux ans avant les polypensionnés ne pouvant être décidée qu'au mépris du principe d'égalité de traitement entre assurés de la même génération, l'Assemblée nationale a jugé préférable de laisser à la CCMSA le temps nécessaire à la conduite des travaux préparatoires requis.

Dans un souci d'équité et de justice envers les assurés liquidant leurs pensions au cours des années précédant son entrée en vigueur, le rapporteur de la commission des affaires sociales de l'Assemblée nationale a préconisé que celle-ci soit menée de façon progressive entre 2026 et 2030 .

Proposition d'évolution du nombre

d'années prises en compte

pour le calcul de la pension en fonction de

l'année de départ en retraite

formulée par

le rapporteur de l'Assemblée nationale

|

Année de départ en retraite |

Années prises en compte |

|

2026 |

37 meilleures années |

|

2027 |

34 meilleures années |

|

2028 |

31 meilleures années |

|

2029 |

28 meilleures années |

|

2030 |

25 meilleures années |

Source : Rapport fait au nom de la commission des affaires sociales de l'Assemblée nationale sur la proposition de loi visant à calculer la retraite de base des non-salariés agricoles en fonction de leurs seules vingt-cinq meilleures années de revenus par M. Julien Dive, député (n° 515, 23 novembre 2022)

Par ailleurs, l'Assemblée nationale a prévu la remise au Parlement, dans un délai de trois mois à compter de sa promulgation, d' un rapport précisant les modalités de mise en oeuvre de cette réforme dans le respect des spécificités du régime de retraite des travailleurs non salariés des professions agricoles et de la garantie du niveau des pensions et des droits acquis.

Ce rapport devrait notamment présenter :

- le détail des scénarios envisagés et des paramètres retenus à cet effet ainsi que, le cas échéant, les dispositions législatives et réglementaires qu'il convient de modifier dans cette perspective ;

- les conséquences sur les cotisations dues par les assurés du régime, sur le montant des pensions dont ils bénéficient ainsi que sur l'équilibre financier du régime et les modalités de son financement, en évaluant l'opportunité d'une entrée en vigueur progressive de la réforme, ainsi que la possibilité d'un rapprochement des taux des cotisations d'assurance vieillesse des travailleurs non salariés agricoles de ceux du régime général ;

- les mesures permettant de renforcer les dispositifs de redistribution ;

- les mesures permettant d'améliorer la lisibilité du régime d'assurance vieillesse des travailleurs non salariés agricoles.

II - La position de la commission : la situation des agriculteurs exige une adoption conforme, malgré des réserves liées à la normativité de la loi et à l'évaluation des effets de la réforme

Après avoir approuvé, en 2020 et en 2021, les propositions de loi devenues lois « Chassaigne I » et « Chassaigne II », la commission se félicite de pouvoir renouveler l'expression de son attachement au monde agricole et de son soutien aux exploitants et à leurs familles au travers du présent texte.

La mise en oeuvre d'un mode de calcul des pensions propre à un régime en annuités dans le cadre d'un régime par points aboutirait certes à un cas unique associant les avantages des deux systèmes, c'est-à-dire :

- le calcul de la pension sur la base des vingt-cinq meilleures années et non de l'ensemble de la carrière, caractéristique des régimes en annuités, qui favorise les pensionnés les moins modestes ;

- un barème d'acquisition des points de retraite proportionnelle attribuant aux pensionnés les plus fragiles un taux de remplacement supérieur au taux plein de 50 % en vigueur dans les régimes alignés.

Pour autant, la commission considère que l'édification d'un tel régime se justifie tant par la faiblesse des revenus agricoles que par leur extrême variabilité, liée aux chocs économiques et climatiques . Ainsi, d'après Luc Smessaert, vice-président de la FNSEA, certaines filières auraient connu des variations de revenu annuel allant de un à cinq au cours des dernières années.

Il est toutefois regrettable que ni les effets de la réforme sur les pensions de retraite agricoles ni son coût n'aient pu être évalués précisément par la CCMSA ou par le Gouvernement.

Dans ce contexte, la remise d'un rapport propre à éclairer le législateur préalablement à la prise de décision eût été préférable. En l'espèce, le rapport au Parlement prévu par le texte ne serait remis qu'une fois la réforme du mode de calcul des pensions de retraite agricoles adoptée, ce qui amoindrira considérablement son utilité. La commission souligne à ce propos l'insuffisance du délai de trois mois accordé au Gouvernement pour l'élaboration de ce document de travail , qui nécessitera, de l'aveu de l'ensemble des personnes auditionnées, un délai largement supérieur compte tenu de la complexité des paramètres du régime et de la nécessité de prendre en compte l'ensemble des situations envisageables, en particulier dans les outre-mer .

Néanmoins, le rapporteur a acquis, au terme de ses travaux, l'assurance que la réforme ne ferait pas de perdants , tout au plus des « non-gagnants » dans certains cas, ce qui constituait à ses yeux une condition sine qua non à l'adoption de la présente proposition de loi.

Au-delà de ces considérations, d'autres interrogations se sont fait jour quant à la normativité du texte soumis à la commission. En effet, celui-ci se borne à fixer un objectif général, en confiant au pouvoir réglementaire la responsabilité de le mettre en pratique.

En particulier, le texte ne précise pas que les pensions de retraite de base des travailleurs non salariés des professions agricoles devront toujours être calculées dans le cadre d'un système par points , ce qui ne fait certes pas obstacle au choix de cette option in fine , mais ne le garantit pas non plus , bien qu'il s'agisse de toute évidence du scénario le mieux à même de garantir qu'aucun assuré ne sera lésé par la réforme. Cette précision ne paraît pourtant pas relever nécessairement du domaine du règlement et figure d'ores et déjà dans la loi pour ce qui concerne le régime complémentaire 64 ( * ) . De même, les dispositions législatives encadrant le service des pensions du régime général sont particulièrement détaillées au sujet de leur mode de calcul 65 ( * ) .

Dans ces conditions, une modification de l'article L. 732-24 du code rural et de la pêche maritime, qui définit la structure de la pension de retraite de base des travailleurs non salariés des professions agricoles, assortie d'une entrée en vigueur différée aurait paru plus judicieux et sécurisant à la commission. De fait, bien que le rapport dont la remise au Parlement est prévue par la proposition de loi doive identifier, entre autres, toute modification d'ordre législatif pouvant être requise pour permettre la mise en oeuvre des paramètres retenus par le Gouvernement, il est possible que celle-ci ne requière pas de disposition législative, ce qui priverait le législateur de tout contrôle sur la décision finale .

Pour autant, la nécessaire confiance dans le bon sens et la volonté de coopération des autorités constituées, et l'enjeu de soutien à une profession en grande souffrance dont chaque jour apporte la preuve du dévouement et de la résilience appellent une adoption conforme permettant de sécuriser les acquis issus de l'examen du texte à l'Assemblée nationale.

La commission sera notamment attentive, dans le cadre des travaux préparatoires à la montée en charge de la réforme, aux mesures visant

- à relever l'effort contributif des assurés , principe auquel les représentants de la profession consentent,

- à la simplification des paramètres du régime , tâche indispensable mais d'autant plus complexe qu'un mode de calcul fondé sur les vingt-cinq meilleures années dans le cadre d'un système par points est encore inédit en France,

- et, enfin, à la poursuite de l'alignement des règles de calcul de la PMR sur celles du MiCo 66 ( * ) , qui n'est pas exclue par le ministère de l'Agriculture et de la Souveraineté alimentaire.

La commission vous demande d'adopter cet article sans modification.

EXAMEN EN COMMISSION

___________

Réunie le mercredi 25 janvier 2023, sous la présidence de Mme Catherine Deroche, présidente, la commission examine le rapport de Mme Pascale Gruny, rapporteur, sur la proposition de loi (n° 166, 2022-2023) visant à calculer la retraite de base des non-salariés agricoles en fonction des vingt-cinq années d'assurance les plus avantageuses.

Mme Catherine Deroche , présidente . - Nous examinons maintenant le rapport de Mme Gruny sur la proposition de loi visant à calculer la retraite de base des non-salariés agricoles en fonction des vingt-cinq années d'assurance les plus avantageuses.

Mme Pascale Gruny , rapporteur . - En approuvant les lois Chassaigne 1, en 2020, et Chassaigne 2, en 2021, notre commission a réaffirmé avec force son attachement au monde agricole et à tous ceux qui consacrent leur vie à la production des denrées dont la France a besoin.

Toutefois, ces femmes et ces hommes, dont les conditions de travail sont souvent rudes, perçoivent toujours des revenus - donc des pensions de retraite - particulièrement faibles.

Aussi ai-je le plaisir de vous présenter, ce matin, mon rapport sur la proposition de loi visant à calculer la retraite de base des non-salariés agricoles en fonction des vingt-cinq années d'assurance les plus avantageuses, qui permettra d'améliorer les conditions d'existence de bien des retraités. Je vous proposerai d'adopter ce texte sans modification.

Pour commencer, il convient de rappeler que l'architecture et le mode de fonctionnement du régime de retraite des travailleurs non salariés des professions agricoles sont extrêmement complexes.

Pour la retraite de base, la pension se décompose en une part forfaitaire, qui s'élève à 311,56 euros par mois pour une carrière complète, et en une part proportionnelle, calculée dans le cadre d'un système par points. Ont toutefois été transposées à ce régime certaines caractéristiques des régimes alignés, qui fonctionnent par annuités. Citons notamment : l'âge légal de départ en retraite, fixé à 62 ans ; la durée minimale d'assurance requise pour l'obtention d'une pension à taux plein, fixée à 43 annuités à compter de la génération 1973 ; le mécanisme de surcote et de décote en fonction de la durée d'assurance effectivement validée par l'assuré ; l'âge d'annulation de la décote, fixé à 67 ans ; ou encore l'indexation des pensions sur l'inflation.

Il en résulte un régime hybride, cumulant des mécanismes propres aux deux modes classiques de calcul des pensions. Par exemple, un assuré travaillant au-delà de la durée requise pour l'obtention du taux plein acquerra des points supplémentaires, comme dans un régime par points, et bénéficiera d'une surcote, comme dans un régime en annuités.

En tout état de cause, lorsque l'assuré perçoit une pension de retraite de base à taux plein inférieure à 747,57 euros par mois, un complément - la pension majorée de référence (PMR) - lui est accordé pour porter sa pension à ce niveau minimal. Jusqu'en 2022, le montant de la PMR des conjoints collaborateurs et des aides familiaux était inférieur à celui des chefs d'exploitation. La loi Chassaigne 2 a permis d'unifier ces deux montants au niveau du minimum contributif majoré servi par les régimes alignés.

S'y ajoute enfin une pension complémentaire, portée, de 2014 à 2020, à 75 % du Smic, puis à 85 % du Smic, depuis l'entrée en vigueur de la loi Chassaigne 1, pour les chefs d'exploitation justifiant d'une carrière complète accomplie en cette qualité, dans le cadre du complément différentiel de points de retraite complémentaire obligatoire (CDRCO).

Malgré l'empilement de ces strates presque géologiques, les pensions de retraite des travailleurs non salariés des professions agricoles demeurent extrêmement faibles. Ainsi, la pension mensuelle moyenne des retraités de droit direct affiliés à titre principal à ce régime s'élève à 800 euros par mois, contre 1 510 euros pour l'ensemble des retraités de droit direct. Au sein même du régime, les polypensionnés, qui représentent 82 % des assurés, perçoivent une pension globale bien supérieure à celle des monopensionnés, à hauteur de 1 277 euros en moyenne, contre 966 euros pour les monopensionnés. Cette situation est la conséquence logique des faibles rémunérations tirées de leur activité par les agriculteurs : 63 % d'entre eux perçoivent ainsi un revenu annuel inférieur au Smic brut, soit 20 511 euros.

Dans ces conditions et dans un souci de soutien à la profession, la question de la refonte de l'architecture du régime doit être posée. En effet, contrairement aux régimes alignés, qui calculent les pensions en appliquant un taux au revenu annuel moyen des 25 meilleures années, le régime des travailleurs non salariés des professions agricoles sert des pensions basées sur l'ensemble de la carrière, en multipliant le nombre de points acquis au cours de la carrière par la valeur du point à la date de la liquidation.