- LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

- I. L'EXÉCUTION DES CRÉDITS DE LA

MISSION « ENGAGEMENTS FINANCIERS DE L'ÉTAT » EN

2022 EST MARQUÉE PAR L'ENVOLÉE DE LA CHARGE DE LA DETTE ET UN

NIVEAU MODÉRÉ D'APPELS EN GARANTIE DE L'ÉTAT

- A. LE DÉPASSEMENT DES CRÉDITS DE LA

MISSION S'EXPLIQUE ESSENTIELLEMENT PAR L'INFLATION, QUI A ENTRAÎNÉ

LA NETTE AUGMENTATION DE LA CHARGE DE LA DETTE

- B. LES PRINCIPALES OBSERVATIONS DU RAPPORTEUR

SPÉCIAL

- 1. L'augmentation de la charge de la dette en 2022

est due à l'inflation, dans un contexte de taux qui se

dégrade

- 2. La trésorerie nette de l'État

demeure élevée en 2022 et devrait continuer d'être

mobilisée pour répondre au maintien du besoin de financement de

l'État à un niveau élevé en 2023

- 3. Les crédits demandés sur le

programme « Appels en garantie de l'État » ont

augmenté, mais leur exécution est beaucoup plus faible

qu'attendue

- 4. La gestion des dépenses fiscales

attachées au programme 145 « Épargne »

apparaît toujours insuffisante

- 1. L'augmentation de la charge de la dette en 2022

est due à l'inflation, dans un contexte de taux qui se

dégrade

- A. LE DÉPASSEMENT DES CRÉDITS DE LA

MISSION S'EXPLIQUE ESSENTIELLEMENT PAR L'INFLATION, QUI A ENTRAÎNÉ

LA NETTE AUGMENTATION DE LA CHARGE DE LA DETTE

- II. LA MOBILISATION DU COMPTE DE CONCOURS

FINANCIERS « AVANCES À DIVERS SERVICES DE L'ÉTAT ET

ORGANISMES GÉRANT DES SERVICES PUBLICS » A RALENTI, EN

CONSÉQUENCE DE LA FIN DE LA CRISE SANITAIRE

- III. L'EXÉCUTION DES CRÉDITS DES

AUTRES COMPTES SPÉCIAUX EST CONFORME AUX PRÉVISIONS

- I. L'EXÉCUTION DES CRÉDITS DE LA

MISSION « ENGAGEMENTS FINANCIERS DE L'ÉTAT » EN

2022 EST MARQUÉE PAR L'ENVOLÉE DE LA CHARGE DE LA DETTE ET UN

NIVEAU MODÉRÉ D'APPELS EN GARANTIE DE L'ÉTAT

|

N° 771 SÉNAT SESSION ORDINAIRE DE 2022-2023 |

|

Enregistré à la Présidence du Sénat le 28 juin 2023 |

|

RAPPORT PRÉSENTÉ au nom de la commission des finances (1) sur le projet

de loi, |

|

Par M. Jean-François HUSSON, Sénateur |

|

TOME II ANNEXE N° 13 COMPTE D'AFFECTATION SPÉCIALE : PARTICIPATION DE LA FRANCE AU DÉSENDETTEMENT DE LA GRÈCE, COMPTE DE CONCOURS FINANCIERS : ACCORDS MONÉTAIRES INTERNATIONAUX COMPTE DE CONCOURS FINANCIERS : AVANCES À DIVERS SERVICES DE L'ÉTAT OU ORGANISMES GÉRANT DES SERVICES PUBLICS Rapporteur spécial : M. Jérôme BASCHER |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (16ème législ.) : 1095, 1271 et T.A. 125 Sénat : 684 (2022-2023) |

LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

1. L'exécution des crédits de la mission « Engagements financiers de l'État » en 2022 est très supérieure à la prévision inscrite en loi de finances initiale, avec un écart de +4,8 % en autorisations d'engagement (AE) et de +22,5 % en crédits de paiement (CP). Cette sur-exécution tient uniquement à l'envolée de la charge de la dette qui connaît une augmentation de plus de 30 % entre la loi de finances et l'exécution, tandis que les crédits de tous les autres programmes sont sous-exécutés.

2. Entre 2021 et 2022, la charge de la dette est passée de 37,8 milliards d'euros à 50,7 milliards d'euros. Cette hausse explique le dynamisme des crédits de la mission sur cette période (+41,4 % en CP). Dès l'examen du projet de loi de finances pour 2021, le rapporteur spécial avait appelé à se méfier de l'évolution de l'inflation, qu'il qualifiait de « grande inconnue ». Et pour cause, celle-ci est la cause principale de l'augmentation de la charge de la dette (+11,9 milliards d'euros), devant l'effet volume (+1,3 milliard d'euros). L'effet taux devient nul en 2022, la France s'étant en moyenne financée à 0,19 % sur ses titres de court terme (bons fixes du Trésor, BTF) et à 1,43 % sur ses titres de moyen et long termes (obligations assimilables du Trésor, OAT). La charge de la dette, au même titre que l'inflation, devrait toutefois se stabiliser pour 2023.

3. La traduction budgétaire du programme 114 « Appels en garantie de l'État », qui retrace les nouveaux dispositifs de garantie mis en place pour soutenir les entreprises, devient visible - bien que sous-exécutée - en 2022. Avec 1,37 milliard d'euros d'appels en garantie au titre des prêts garantis par l'État (PGE), ce dispositif est à l'origine de la grande majorité des crédits mobilisés sur le programme. Si les petites entreprises, ainsi que les secteurs de l'hébergement-restauration et de l'industrie manufacturière doivent faire l'objet d'un suivi attentif, le risque budgétaire associé à ce dispositif demeure mesuré, avec une estimation de pertes nettes sur sa durée de vie s'élevant à 3,6 milliards d'euros.

4. La mobilisation du compte de concours financiers « Avances à divers services de l'État et organismes gérant des services publics » est en retrait au lendemain de la crise sanitaire, après un soutien fort de l'aérien (budget annexe « Contrôle et exploitation aériens », exploitants d'aéroports) et des transports publics (Ile-de-France Mobilités, autorités organisatrices de la mobilité).

5. Avec un solde arrêté à 799,8 millions d'euros, le compte spécial « Participation de la France au désendettement de la Grèce » est clôturé. Il aura manifesté la solidarité de la France à travers le versement à la Grèce des revenus perçus sur les titres grecs qu'elle détenait.

I. L'EXÉCUTION DES CRÉDITS DE LA MISSION « ENGAGEMENTS FINANCIERS DE L'ÉTAT » EN 2022 EST MARQUÉE PAR L'ENVOLÉE DE LA CHARGE DE LA DETTE ET UN NIVEAU MODÉRÉ D'APPELS EN GARANTIE DE L'ÉTAT

A. LE DÉPASSEMENT DES CRÉDITS DE LA MISSION S'EXPLIQUE ESSENTIELLEMENT PAR L'INFLATION, QUI A ENTRAÎNÉ LA NETTE AUGMENTATION DE LA CHARGE DE LA DETTE

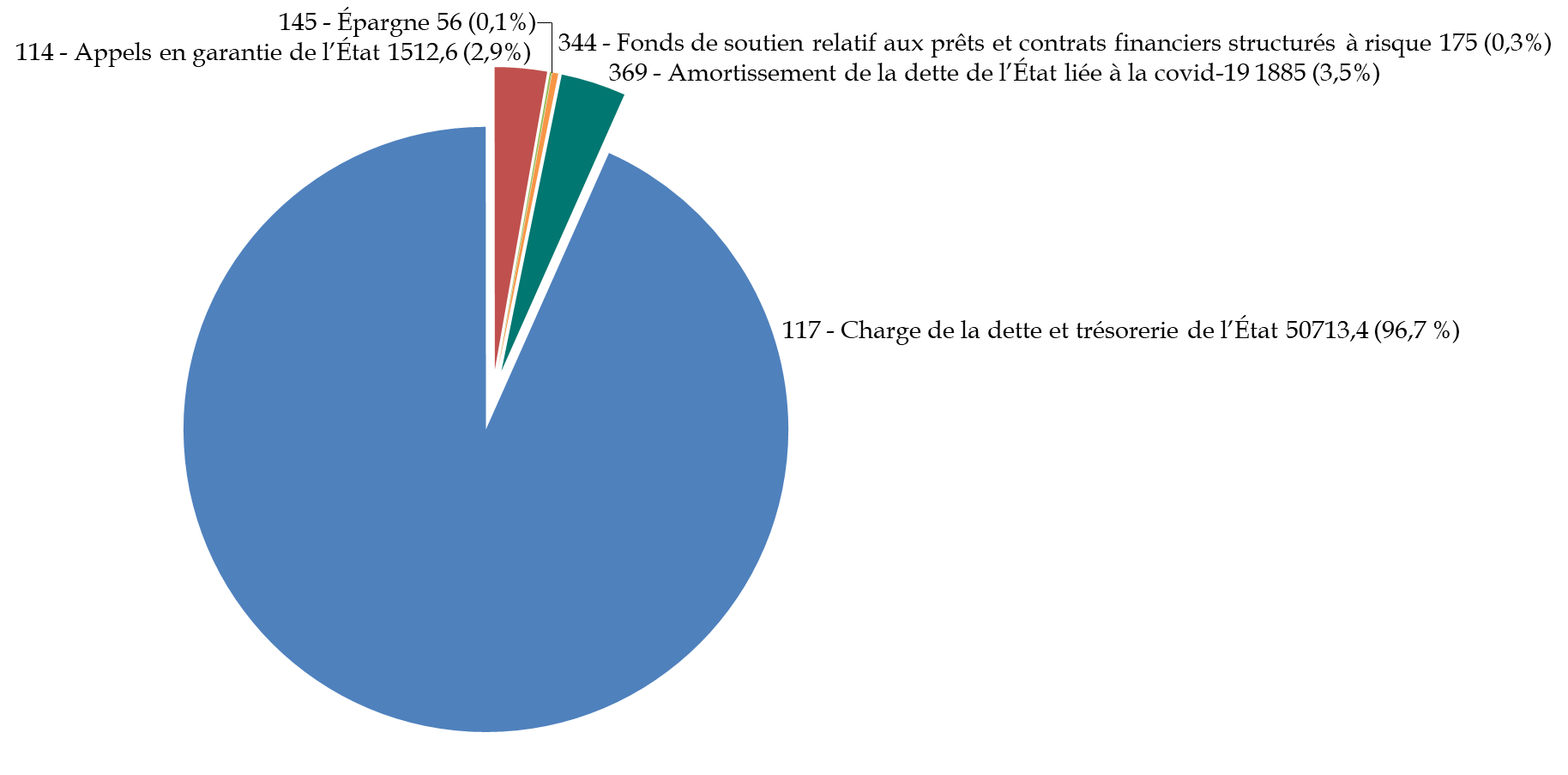

1. Les crédits de la mission sont portés à plus de 96 % par le programme 117 « Charge de la dette et trésorerie de l'État »

La mission « Engagements financiers de l'État » porte l'ensemble des crédits destinés à permettre à l'État d'honorer ses engagements et d'assurer sa continuité financière. Elle se compose depuis 2022 de sept programmes, de poids budgétaires inégaux :

- le programme 117 « Charge de la dette et trésorerie de l'État » (crédits évaluatifs) doit répondre au besoin de financement de l'État et lui permettre de gérer sa dette et sa trésorerie1(*) en conciliant sécurité et intérêt des contribuables. Représentant plus de 96 % des crédits de la mission, le programme joue un rôle prépondérant dans sa bonne exécution ;

- le programme 114 « Appels en garantie de l'État » (crédits évaluatifs) porte les crédits destinés à couvrir la mise en jeu des garanties octroyées par l'État, notamment pour les dettes émises par des tiers. Les crédits ouverts en loi de finances initiale sur ce programme connaissent une nette hausse depuis 2020, du fait des dispositifs de garantie exceptionnels mis en place par la France pour soutenir les acteurs économiques face à la crise sanitaire (ex. prêts garantis par l'État) ;

- le programme 145 « Épargne » répond à deux grands objectifs : (i) le pilotage des dispositifs de financement du logement, à la fois pour les organismes de logement social et pour les particuliers et (ii) le pilotage des systèmes de l'épargne réglementée ;

- le programme 336 « Dotation en capital du mécanisme européen de stabilité » (MES) constitue le support de la contribution française au MES. Il porte également, depuis 2017, les crédits destinés à rétrocéder au MES le solde des intérêts versés au titre de ses dépôts auprès de la Banque de France ;

- le programme 338 « Augmentation de capital de la Banque européenne d'investissement » (BEI) n'a été abondé qu'une seule fois, en 2013, pour porter la contribution française à l'augmentation en capital de la BEI ;

- le programme 344 « Fonds de soutien relatif aux prêts et contrats financiers structurés à risque » porte les aides financières destinées aux collectivités territoriales et à leurs établissements ayant contracté des emprunts dits « toxiques » ;

- le programme 369 « Amortissement de la dette de l'État liée à la covid-19 », qui porte les crédits affectés à la Caisse de la dette publique pour rembourser une somme équivalente au montant de la dette de l'État liée à la covid-19, évaluée en 2022 par le Gouvernement à 165 milliards d'euros.

Répartition des crédits de paiement

exécutés en 2022 par programme

de la mission

« Engagements financiers de l'État »

(en millions d'euros et en %)

Source : commission des finances du Sénat, d'après les documents budgétaires

2. L'exécution des crédits de la mission en 2022 doit s'apprécier à l'aune de l'augmentation de la charge de la dette de l'État

a) Un rebond spectaculaire en 2022 dû uniquement à l'augmentation de la charge de la dette de l'État

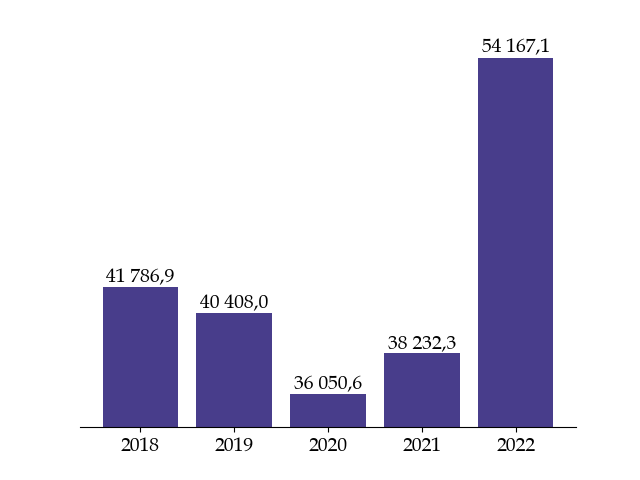

L'exécution des crédits de la mission a connu une diminution continue tout au long de la décennie 2010, avant d'augmenter en 2021. On constate bien, ensuite, une envolée spectaculaire en 2022 pour atteindre 54,2 milliards d'euros de crédits exécutés.

Évolution des crédits de paiement de

la mission en exécution,

depuis 2018

Source : commission des finances, d'après les documents budgétaires

Cette hausse des crédits n'avait pas été anticipée en loi de finances pour 2022. Ainsi, l'écart entre les crédits exécutés en 2022 et ceux inscrits en loi de finances initiale pour 2022 s'établit à + 4,8 % pour les autorisations d'engagement (AE) et 22,5 % pour les crédits de paiement (CP).

Exécution des crédits de la mission par programme en 2022

(en millions d'euros)

|

Programme |

Exécution 2021 |

Prévision 2022 |

Exécution 2022 |

Variation exécution 2022/2021 (%) |

Taux d'exécution (écart en %) |

|||||

|

AE |

CP |

AE |

CP |

AE |

CP |

AE |

CP |

AE |

CP |

|

|

117 - Charge de la dette et trésorerie de l'État (crédits évaluatifs) |

37 807,4 |

38 656,00 |

50 713,44 |

+ 34,1 % |

+ 31,2 % |

|||||

|

114 - Appels en garantie de l'État (crédits évaluatifs) |

297,6 |

3 500,91 |

1 512,56 |

+ 408,2 % |

- 56,8 % |

|||||

|

145 - Épargne |

64,5 |

64,9 |

60,21 |

60,21 |

56,0 |

56,0 |

- 13,2 % |

- 13,7 % |

- 6,9 % |

- 6,9 % |

|

336 - Dotation du Mécanisme européen de stabilité |

62,4 |

57,0 |

0,0 |

- 100 % |

- 100 % |

|||||

|

338 - Augmentation de capital de la Banque européenne d'investissement |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

- |

- |

- |

- |

|

344 - Fonds de soutien relatif aux prêts et contrats financiers structurés à risque |

-120,0 |

191,2 |

0,0 |

185,64 |

0,0 |

175,05 |

- 100 % |

- 8,5 % |

- |

- 5,7 % |

|

369 - Amortissement de la dette de l'État liée à la covid-19 |

- |

- |

165 000 |

1 885,05 |

165 000 |

1 885,05 |

- |

- |

+ 0,0 % |

+ 0,0 % |

|

Mission |

38 112,0 |

38 423,6 |

207 274,1 |

44 344,8 |

217 282,1 |

54 342,1 |

+ 470,1 % |

+ 41,4 % |

+ 4,8 % |

+ 22,5 % |

Source : commission des finances, d'après les documents budgétaires

L'écart en exécution s'explique exclusivement par l'augmentation spectaculaire de la charge de la dette et de la trésorerie de l'État (programme 117), à hauteur de 31,2 % par rapport à la prévision. En effet, tandis que les crédits de tous les autres programmes sont sous-exécutés, le dépassement de ceux initialement prévus au programme 117 a été suffisamment important pour entraîner un dépassement des crédits prévus au niveau de la mission.

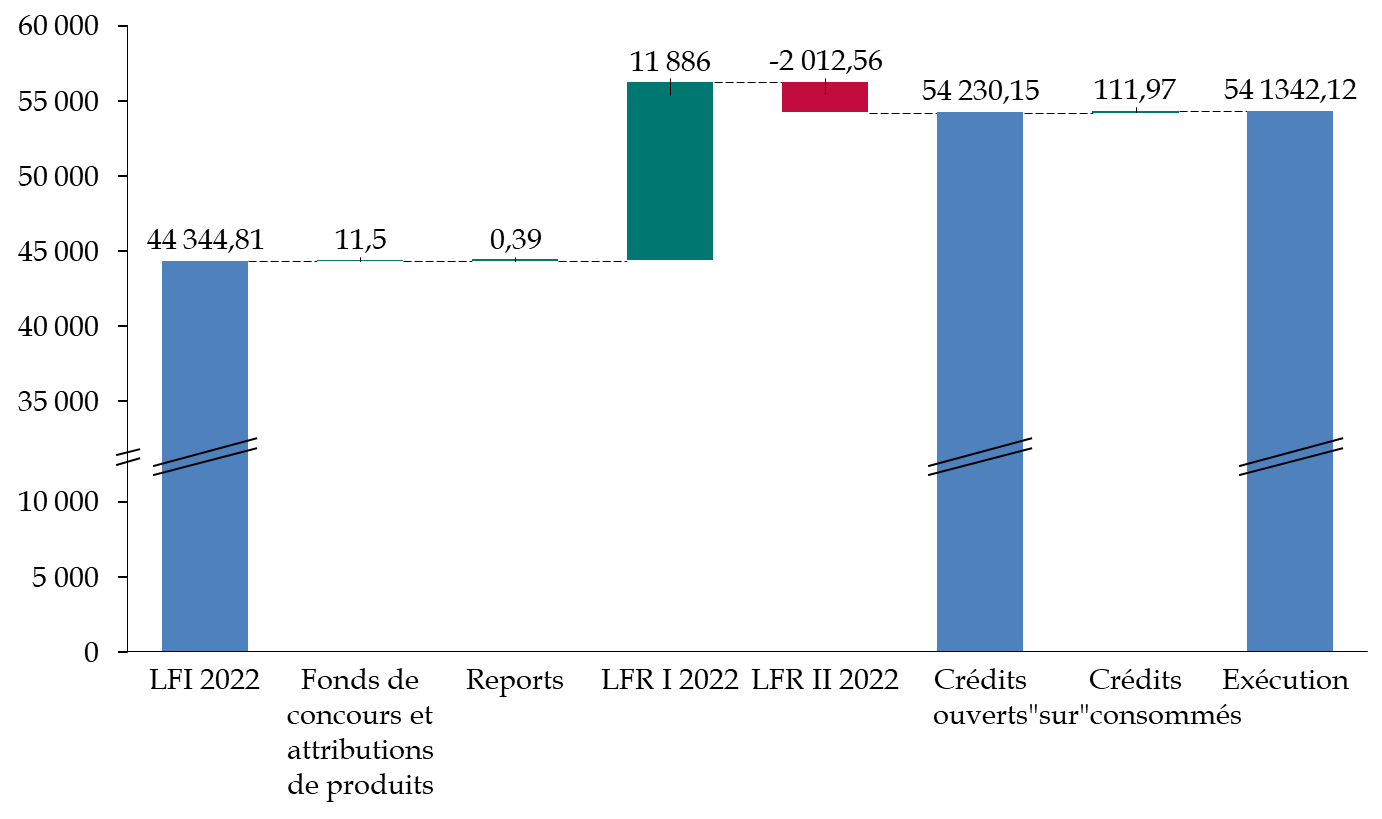

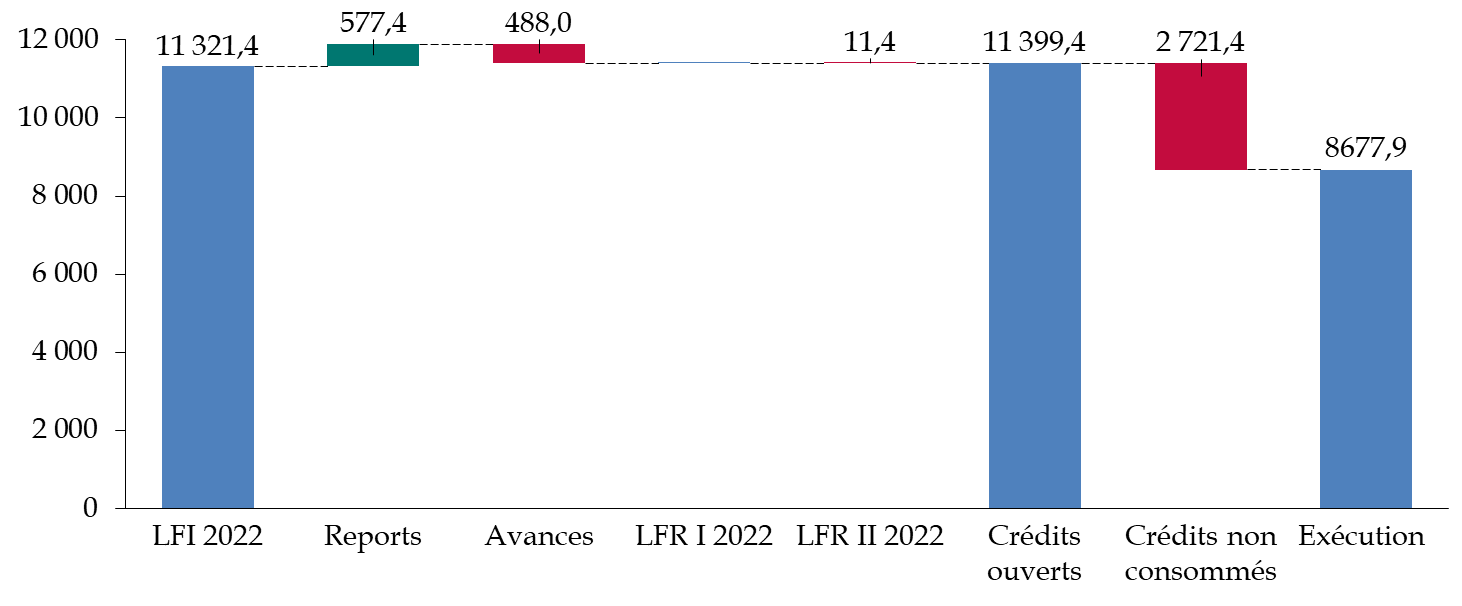

Mouvements de crédits intervenus en gestion

au cours de l'exercice 2022

(CP, en millions d'euros)

Note de lecture : les annulations intervenues avant la LFR 1 pour 2022 et supprimées par celles-ci ne figurent pas dans le graphique.

Source : commission des finances du Sénat, d'après les documents budgétaires

Au regard du poids du programme 117, et en son sein de l'action 01 « Dette », les évolutions de la charge de la dette doivent faire l'objet d'une attention particulière. En effet, après une augmentation déjà nette entre 2020 et 2021 (+ 2 milliards d'euros), l'augmentation de la charge de la dette entre 2021 et 2022 frôle les 13 milliards d'euros. Des crédits ont dû être ouverts en cours d'année. La première loi de finances rectificative (LFR) pour 2022 en a été le témoin, puisqu'à cette occasion avait été votée une augmentation de 11,9 milliards d'euros sur le programme 117, complétée par une correction de 2 millions d'euros en deuxième LFR pour 2022.

Lors de l'examen du projet de loi de finances pour 2022, le rapporteur spécial avait en effet alerté sur l'impact de la hausse de l'inflation, dont les signes avant-coureurs se faisaient déjà sentir.

Ainsi, 11,9 milliard d'euros ont été ouverts lors de la première loi de finances rectificative pour 2022 pour répondre à la hausse de la charge de la dette, principalement due à une inflation plus forte qu'anticipée en loi de finances initiale. C'est d'ailleurs un point que le rapporteur spécial avait relevé dès l'examen du PLF pour 2021, en estimant que l'inflation pouvait devenir un facteur de risque très élevé « l'évolution de l'inflation demeurait une véritable inconnue ». Celle-ci s'est renforcée en 2022, sous l'effet conjugué des goulets d'étranglement dans les chaînes d'approvisionnement mondiales dans le sillage de la crise sanitaire, des confinements et des perturbations du commerce international qui s'en sont suivies, et de la crise énergétique résultant en partie du conflit russo-ukrainien.

Le niveau de la charge de la dette, après une augmentation massive au cours de l'année 2022, devrait toutefois se stabiliser en 2023.

b) Hormis la charge de la dette et la trésorerie, les crédits de l'ensemble des programmes font l'objet d'une sous-exécution

Sur le programme 336, la non-exécution des crédits est due à la non-rétrocession par l'Allemagne. En effet, la France et l'Allemagne, et désormais l'Italie et les Pays-Bas, s'engagent réciproquement à rétrocéder les intérêts perçus sur les dépôts du MES. La non-rétrocession par l'Allemagne a ainsi soustrait en 2022 la France à toute rétrocession des intérêts perçus sur les dépôts du MES. 57 millions d'euros avaient été prévus à ce titre en loi de finances pour 2022. La deuxième LFR pour 2022 avait procédé à une annulation de 2,7 millions d'euros après notification du montant de 54,3 millions d'euros par le MES. Comme en 2021, le Gouvernement avait demandé l'ouverture de ces crédits de la loi de finances initiales pour 2022 - ce qu'il a refait en 2023. Entre 2018 et 2020, la voie qu'il avait suivie était plus contestable, ouvrant ces crédits en cours d'année par LFR ou décret de répartition2(*).

Les crédits portés par le programme 145, qui a subi une annulation de crédits en cours de gestion, ont également été légèrement sous-exécutés, rattrapant la baisse tendancielle observée depuis plusieurs exercices - hormis le dernier.

L'exécution des crédits du programme 344 est inférieure de 10,6 millions d'euros aux prévisions, une fois tenue compte de l'attribution d'un fonds de concours annuel de 11,5 millions d'euros. La Caisse française de financement local (10 millions d'euros) et la banque Dexia Crédit local (1,5 million d'euros) contribuent en effet au fonds de soutien aux collectivités territoriales. Cette sous-exécution n'est finalement qu'apparente : en effet, le fonds de soutien relatif aux prêts et contrats financiers structurés à risques alimente l'Agence de services et de paiement, qui reverse les aides. L'ASP bénéficiait au 1er janvier 2022 d'un solde de trésorerie de 15,8 millions d'euros qui a été utilisé pour contribuer à ce financement.

Enfin, l'exécution des crédits de paiement du programme 369 « Amortissement de la dette de l'État liée à la covid-19 », créé dans le cadre de la loi de finances initiale pour 2022, est strictement égale à la prévision. Les crédits de paiement inscrits sur le programme correspondent à une part, par défaut fixée à 5,9 % de la hausse des recettes fiscales due à la croissance par rapport à celles de 2020. La formule de calcul peut toutefois évoluer l'objectif étant d'amortir la « dette covid » d'ici 2042, au moyen d'une autorisation d'engagement de 165 milliards d'euros. Ces crédits sont affectés à la Caisse de la dette publique via une dotation au programme 732 du compte d'affectation spéciale « Participations financières de l'État ». Le rapporteur spécial rappelle à cette occasion qu'il n'y a pas d'argument économique ou budgétaire de nature à justifier l'isolement de cette dette. Cela étant dit, il note une exécution conforme aux prévisions, mais cela illustre aussi son caractère artificiel puisque, dans le même temps, la charge de la dette (à laquelle devrait être inclus ce programme) a augmenté de 13 milliards d'euros.

Au total, les crédits consommés progressent massivement entre 2021 et 2022 : ils connaissent une hausse de 41,4 % pour les CP, et de 470,1 % pour les AE - le caractère massif de cette augmentation étant dû aux crédits inscrits sur programme 369 en AE, représentant un montant de 165 milliards d'euros.

B. LES PRINCIPALES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

1. L'augmentation de la charge de la dette en 2022 est due à l'inflation, dans un contexte de taux qui se dégrade

a) Une gestion de la dette désormais normalisée

Le rapporteur spécial avait noté, en 2021, après la forte augmentation des émissions de titres d'État de court terme (bons à taux fixe, BTF) observée en 2020 pour couvrir une partie des brusques hausses du besoin de financement de l'État à la suite des premières mesures d'urgence et de relance, une diminution de l'encours de BTF de 6,2 milliards d'euros, suggérant une « normalisation » de la gestion de la dette de l'État. Celle-ci se confirme en 2022, puisque l'encours de BTF diminue encore de 6,9 milliards d'euros. Cette baisse de l'encours permet de constituer une marge de sécurité pour l'État pour faire face à un choc inattendu. L'encours de dette à court terme représente ainsi, au 30 avril 2023, 6,4 % de l'encours de dette.

Quant aux émissions de titres de moyen et de long terme, elles ne devaient plus représenter que 9,8 % du PIB en 2022 contre 10,8 % en 2021. L'objectif est de revenir progressivement à la moyenne constatée sur la décennie 2010-2019, autour de 8,3 % - 8,5 % du PIB.

b) Une hausse considérable de la charge de la dette due à l'inflation et au déficit de l'État

Les émissions de titres de la dette de l'État se sont de nouveau déroulées dans de très bonnes conditions, en dépit d'un programme de financement volumineux, avec l'émission de titres de moyen et long termes nette des rachats de 260 milliards d'euros, soit le maintien au niveau record atteint en 2020 et 2021.

Le besoin de financement de l'État est donc resté très élevé en 2022, à 280 milliards d'euros. Diminuant de près de 6 % par rapport à 2021, il reste supérieur de près de 60 milliards d'euros au niveau de 2019 (220,5 milliards d'euros) et de près de 100 milliards d'euros par rapport au niveau de 2017 (183,2 milliards d'euros)3(*).

Évolution du tableau de financement de l'État en 2022

(en milliards d'euros)

|

|

2021 (exécuté) |

LFI 2022 |

LFR I 2022 |

LFR II 2022 |

Exécution 2022 |

Exécution 2022/ exécution 2021 |

Exécution 2021 / LFI 2022 |

|

Besoin de financement |

|||||||

|

Amortissement de titres d'État à moyen et long terme |

118,3 |

144,4 |

145,8 |

145,8 |

145,7 |

+23,2 % |

+0,9% |

|

Amortissement des autres dettes (dettes reprises, etc...) |

0 |

0 |

0 |

0 |

0 |

||

|

Déficit budgétaire |

170,7 |

153,8 |

178,4 |

171,0 |

151,5 |

-11,2 % |

-1,5 % |

|

Amortissement de la dette SNCF Réseau |

1,3 |

3,0 |

3,0 |

3,0 |

3,0 |

+130,8 % |

0 |

|

Autres besoins de trésorerie |

-5,0 |

-3,6 |

-15,4 |

-15,4 |

-20,2 |

+304,0 % |

+461,1% |

|

Total |

285,3 |

297,6 |

311,8 |

304,4 |

280,0 |

-1,9 % |

-5,9% |

|

Ressources de financement |

|||||||

|

Émissions de titres à moyen et long termes, nettes des rachats |

260 |

260 |

260 |

260 |

260 |

0 |

0 |

|

Ressources affectées à la Caisse de la dette publique et consacrées au désendettement |

- |

1,9 |

1,9 |

1,9 |

1,9 |

- |

0 |

|

Variation de l'encours de titres à court terme |

-6,2 |

0 |

0 |

0 |

-6,9 |

+11,3 % |

- |

|

Variation des dépôts des correspondants |

18,7 |

0 |

0 |

0 |

1,2 |

-93,6 % |

- |

|

Variation des disponibilités du Trésor à la Banque de France et des placements de trésoreries de l'État |

-4,4 |

+32,2 |

+52,2 |

+50,5 |

+35,2 |

-900 %4(*) |

+9,3 % |

|

Autres ressources de trésorerie |

17,2 |

3,5 |

-2,3 |

-11,0 |

-11,4 |

-166,3 % |

-425,7 % |

|

Total |

285,3 |

297,6 |

311,8 |

304,4 |

280,0 |

-1,9 % |

-5,9 % |

Source : commission des finances du Sénat, d'après les documents budgétaires

Les taux de couverture moyens des adjudications de BTF et d'OAT sont de respectivement 314 % et 225 % en 2022, contre 364 % et 228 % en 2021. Toutefois, les taux se situent au-dessus de ceux observés en 2020 (277 % et 218 %), et en tout état de cause sont largement supérieurs aux cibles définies dans les indicateurs de performance, fixées par convention à 200 % pour les BTF et à 150 % pour les OAT.

Toutefois, la charge de la dette a considérablement augmenté. Elle atteint 49,5 milliards d'euros en 2022, soit une hausse de 13,2 milliards d'euros par rapport à 2021.

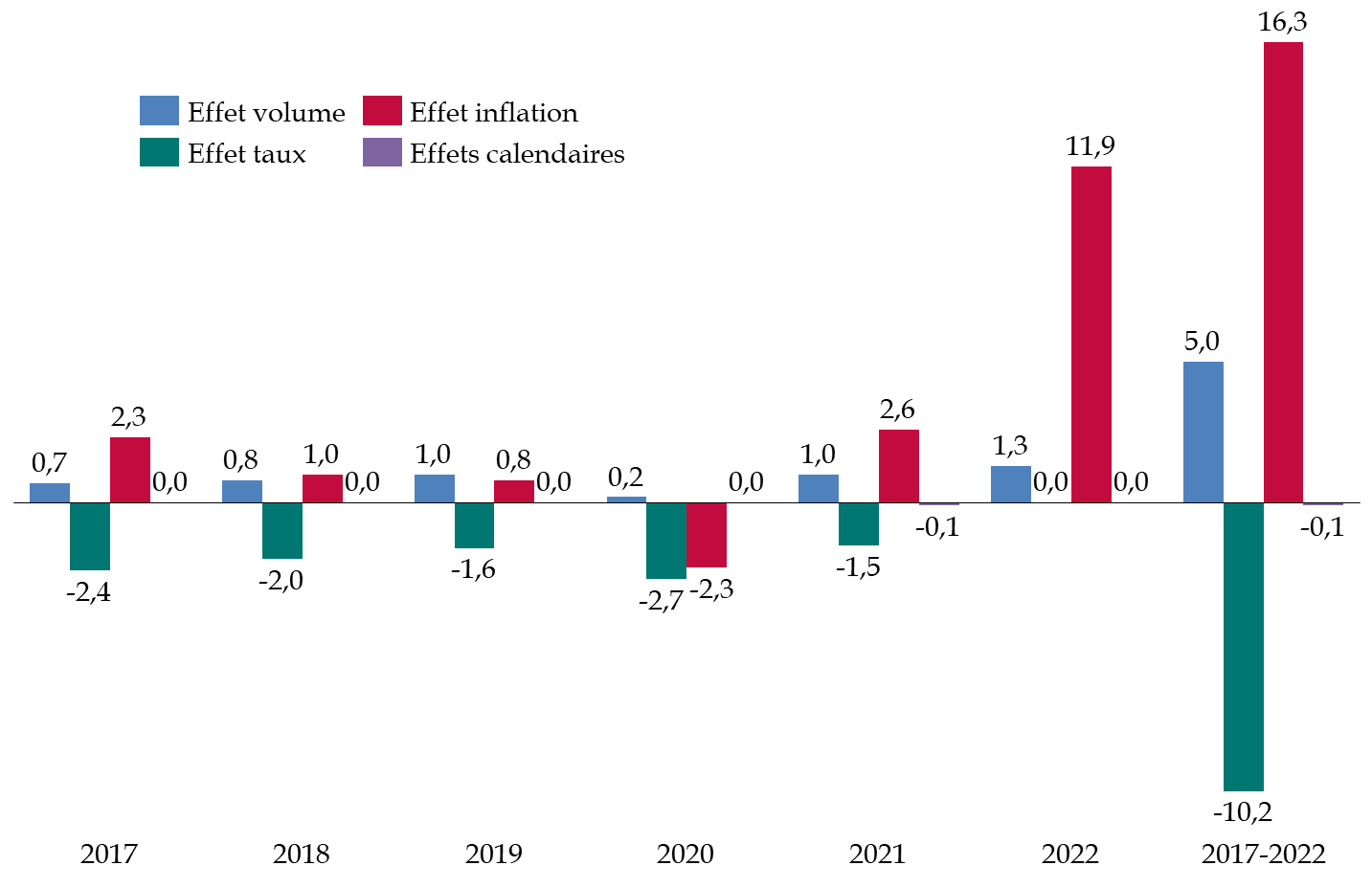

Pour une part essentielle, l'augmentation de la charge de la dette est due à l'augmentation de l'inflation.

En effet, sur ces 13,2 milliards d'euros, 12,5 milliards d'euros résultent de l'augmentation correspondante de la provision pour indexation du capital des titres indexés, ou charge d'indexation. Celle-ci est passée de 3,02 milliards d'euros en 2021 à 15,53 milliards d'euros en 2022. Les raisons de cette augmentation se décomposent en un effet volume, à hauteur de 0,6 milliard d'euros, et un effet inflation, à hauteur de 11,9 milliards d'euros.

11,5 % de l'encours de la dette négociable française est composé d'obligations assimilables au Trésor (OAT) indexées sur l'inflation française (OATi - environ 30 % de l'encours) et européenne (OAT€i - environ 70 % de l'encours). Selon les documents budgétaires, sur un encours de 250 milliards d'euros5(*), une variation de l'inflation de 1 % se traduit par une variation de la charge d'indexation de 2,5 milliards d'euros. Or les niveaux d'inflation française et européenne se sont élevés respectivement à 5,2 % et 8,1 % en moyenne annuelle pour 2022. Ils expliquent la forte augmentation de la provision pour indexation, et donc de la charge de la dette.

Le rapporteur spécial souligne toutefois ici, comme il a déjà eu l'occasion de le rappeler6(*), que l'impact du programme d'émission d'obligations indexées, mis en place en 1998, entraînait, en cumulé sur la durée du programme, une économie pour le budget de l'État d'environ deux milliards d'euros. Cet effet devient certes négatif pour les finances publiques en 2023 en raison de la fin du cycle économique lié à une période de faible inflation et de taux bas.

L'émission d'obligations indexées paraît ainsi avoir un effet neutre, voire contracyclique sur le long terme. Contrairement aux propositions qui cèdent parfois à l'alarmisme et au court-termisme7(*), il importe donc de conserver ce programme, qui permet dans les faits de diminuer le coût de refinancement de l'État en correspondant davantage à la demande des investisseurs et en faisant l'économie de la prime de risque liée à l'inflation, et permet une diversification des canaux de financement.

La dégradation du contexte de taux en 2022 a légèrement contribué à la progression de la charge de la dette. Le taux moyen pour les émissions de court terme (BTF) est passé en territoire positif, atteignant 0,19 % en moyenne en 2022 contre - 0,67 % en 2021. Les ressources tirées de ces emprunts - du fait d'un taux négatif - disparaissent donc. Le taux moyen des émissions de moyen et de long terme s'élevait, quant à lui, à 1,43 % contre -0,05 % en 2021. Ainsi, le taux apparent de la dette française s'est établi à 1,8 % en 2022, contre 1,7 % en 2021.

La hausse des taux en 2022 a par ailleurs entraîné une baisse des autres ressources de trésorerie de 11,4 milliards d'euros, due au décaissement de décotes à l'émission, liée à la différence entre le taux de coupon et le taux d'intérêt demandé par le marché à l'émission. Lorsque le coupon d'intérêt est inférieur au taux de marché en vigueur, l'État reçoit moins que la valeur faciale du titre, et inversement dans le cas contraire. Avec la hausse des taux, les décotes ont été supérieures aux primes d'émission : la réémission de titres sur des souches anciennes, portant un coupon très faible voire nul, a occasionné d'importantes décotes à l'émission.

La hausse des taux s'explique essentiellement par le resserrement de la politique monétaire menée par la Banque centrale européenne. Celui-ci a pris essentiellement deux formes : l'usage de la politique monétaire conventionnelle, à travers la hausse de ses taux d'intérêt directeurs en juillet, septembre et novembre 2022, et l'extinction progressive de certains instruments de politique monétaire non conventionnelle, en particulier la fin du quantitative easing, et notamment du PEPP et de l'achat de titres français sur le marché secondaire qu'il permettait.

Cette hausse de l'inflation et des taux n'avait malheureusement pas été anticipée dans le PLF 2022, qui retenait une hypothèse de taux à dix ans de 0,75 % fin 2022 et d'inflation de 1,5 %. Le premier projet de loi de finances rectificative est revenu sur ces prévisions très optimistes, avec une estimation de l'inflation à 5 %.

Le Gouvernement n'ayant pas prévu à court terme de réformes crédibles permettant de ralentir la progression de la dépense publique, qui plus est dans un contexte économique dégradé, l'effet volume a également contribué à aggraver la charge de la dette en 2022, comme l'avait anticipé le rapporteur spécial en juillet 20218(*), à hauteur d'1,3 milliard d'euros.

Au total, si la France bénéficie d'une gestion de qualité de sa dette grâce à l'Agence France Trésor, celle-ci ne suffit pas, faute d'un contrôle plus rigoureux de la dépense publique, à maîtriser la charge de la dette de la France. L'endettement croissant de la France ne favorise pas cette maîtrise, la dette négociable de l'État ayant progressé, en valeur nominale, de 112 milliards d'euros en 2022 pour s'établir à 2 230 milliards d'euros. Cette hausse est toutefois inférieure à celle enregistrée en 2021 (+137 milliards d'euros). Cela permet, avec une progression appréciable de 2,6 % du PIB en 2022, de diminuer le ratio de la dette de l'État sur le PIB, passé de 88,8 % à la fin de l'année 2021 à 84,5 % à la fin de l'année 2022.

Les facteurs d'évolution de la charge de la dette depuis 2017

(en milliards d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

c) Une stabilisation à prévoir pour 2023

L'effet budgétaire de la hausse de l'inflation sur la charge de la dette en 2022 apparaît considérable. Celui-ci devrait progressivement refluer : alors que la provision pour charge d'indexation du capital des titres indexés, initialement estimée à 4 milliards d'euros, s'élevait à 15,5 milliards d'euros en 2022, elle atteindrait 13,9 milliards d'euros en 20239(*) en conséquence d'une diminution attendue de l'inflation à 5 %, selon l'Insee10(*). Le niveau de provision pour charges d'indexation demeure toutefois élevé.

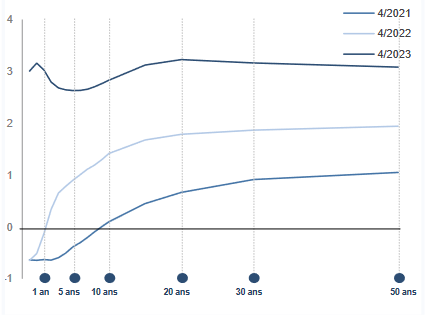

Le contexte de taux, après avoir connu une forte évolution depuis 2021, se stabilise lui aussi : malgré une prévision de 0,75 % en PLF 2022 pour le taux de l'OAT à 10 ans, titre de référence, contre un taux observé moyen de 1,7 % sur la durée de l'exercice, celui se stabilise, depuis l'automne 2022, autour de 3 %.

Courbe des taux sur titres d'État français

(valeur en fin de mois, en %)

Source : Bulletin mensuel de l'Agence France Trésor, mai 2023, d'après Bloomberg

La France ne pourra plus bénéficier d'un effet taux, tandis que l'effet de l'inflation devrait se stabiliser. Faute de maîtrise significative de la dépense publique, l'effet volume pourrait continuer à aggraver la charge de la dette en 2023.

2. La trésorerie nette de l'État demeure élevée en 2022 et devrait continuer d'être mobilisée pour répondre au maintien du besoin de financement de l'État à un niveau élevé en 2023

Si les taux négatifs se sont traduits par des conditions d'emprunt très favorables, notamment à court-terme, ils ont affecté les dépenses au titre de la gestion de la trésorerie de l'État. Les intérêts du compte courant du Trésor à la Banque de France ont ainsi coûté 472 millions d'euros en 2022 du fait des taux négatifs, avant de générer une recette de 179 millions d'euros du fait du passage en taux négatif, soit un solde final de 293 millions d'euros (contre 536 millions d'euros en 2021)11(*).

La trésorerie nette de l'État avait connu une diminution en 2021, de 14,2 milliards d'euros. Elle enregistre une nouvelle diminution significative de 37,2 milliards d'euros en 2022.

La trésorerie active avait augmenté de 4,4 milliards d'euros, se maintenant à un niveau significatif de 117,6 milliards d'euros, du fait de la mise en oeuvre d'un programme de financement fondé sur une prévision de déficit budgétaire en deuxième loi de finance rectificative supérieure de 34,4 milliards d'euros à celui réalisé. Elle a baissé de 36 milliards d'euros en 2022 pour atteindre 81,6 milliards d'euros, du fait de la contribution du compte du Trésor à la Banque de France à la couverture du besoin de financement. Les placements sur le marché interbancaire, qui visent à optimiser la gestion de la trésorerie, passent, eux, de 1,1 milliard d'euros à 4,9 milliards d'euros entre fin 2021 et fin 2022.

La trésorerie passive, qui retrace les dépôts des correspondants du Trésor, a quant à elle augmenté de 18,6 milliards d'euros en 2021 pour s'établir à 174,9 milliards d'euros. Elle augmente d'1,2 milliard d'euros en 2022, pour s'établir à 176,1 milliards d'euros. La centralisation des trésoreries publiques et l'extension de l'obligation de dépôt de fonds au Trésor à compter du 1er octobre 2021 à plusieurs entités jusqu'alors exemptées de la centralisation de leur trésorerie avait contribué à hauteur de 4,3 milliards d'euros à la hausse de la trésorerie passive en 2021, mais aucun nouvel élargissement n'a été réalisé au cours de l'année 2022. Cela contribue à expliquer la faiblesse de la variation des dépôts des correspondants du Trésor en 202212(*).

3. Les crédits demandés sur le programme « Appels en garantie de l'État » ont augmenté, mais leur exécution est beaucoup plus faible qu'attendue

Le programme 114 « Appels en garantie de l'État » a été fortement mobilisé depuis le début de la crise sanitaire. Il porte notamment les dispositifs de garantie mis en place par l'État pour soutenir les entreprises. Ces dispositifs sont au nombre de sept. Il s'agit, par ordre d'importance :

- du dispositif de prêts garantis par l'État (PGE)13(*). La garantie de l'État ne couvre pas la totalité du prêt concerné mais varie selon la taille de l'entreprise (70 % à 80 % pour les très grandes entreprises, 90 % pour les autres). En quote-part garantie, et en incluant les PGE « Résilience » mis en place en avril 2022 pour faire face aux conséquences économiques du conflit russo-ukrainien, l'engagement de l'État représentait 75,8 milliards d'euros au 31 décembre 202214(*). Ce montant est en diminution par rapport à la fin de l'année 2021 - où il s'élevait à 93 milliards d'euros - du fait du remboursement intégral ou partiel de plusieurs prêts. Au 31 janvier 2023, 810 610 PGE représentant un encours total de 143,8 milliards d'euros avaient été accordés à plus de 685 338 bénéficiaires, dont 70 % des prêts ont été accordés entre avril et juillet 2020 ;

- des deux dispositifs des prêts participatifs Relance et des obligations Relance. L'État apporte aux investisseurs sa garantie, qui peut couvrir jusqu'à 30 % de l'encours total du principal des créances acquises par le fonds bénéficiant de la garantie. Le montant maximal de la garantie de l'État ne pourra excéder 20 milliards d'euros. L'encours total des créances s'élevait légèrement au-dessus de 2,4 milliards d'euros à la fin de l'année 2022, un montant en hausse par rapport à 2021 (550 millions d'euros), illustrant le succès de la simplification des conditions d'accès opérée en novembre 2021 par le Gouvernement, ainsi que des obligations Relance, introduites en décembre 2021 ;

- des dispositifs de réassurance mis en oeuvre par la Caisse centrale de réassurance, pour couvrir à la fois le marché domestique et le marché à l'export. L'engagement de l'État est nul pour 2022 ;

- de la création par la Banque européenne d'investissement (BEI) d'un fonds paneuropéen de garanties. 21 États membres ont décidé d'y contribuer pour un montant total de 24,4 milliards d'euros, la quote-part de la France approchant 4,7 milliards d'euros. 65 % des financements de ce fonds sont réservés à des petites et moyennes entreprises (PME) ;

- de la garantie octroyée par l'État aux sociétés d'affacturage en contrepartie de la mise à disposition des lignes de financement dès la prise de commande par les entreprises. Le dispositif ayant pris fin au 31 décembre 2021, l'encours en capital au 31 décembre 2022 et les frais accessoires à indemniser par l'État au titre de la garantie en cas de sinistre sont nuls15(*) ;

- de la garantie octroyée par l'État aux opérateurs de voyages et de séjour, via un fonds public de garantie (FGOVS) créé à cet effet par la loi des finances pour 2022. Le dispositif était fin 2022 en attente de validation de la Commission européenne.

Dans le compte général de l'État (CGE), le risque financier maximal auquel l'État est exposé est comptabilisé en engagements hors bilan. Le CGE présente les provisions pour risques, calculées à partir du taux anticipé de sinistralité16(*) :

- la provision pour engagement au titre du dispositif des PGE a augmenté de 823 millions d'euros pour s'établir à 4,82 milliards d'euros. Ce réajustement s'explique par la hausse conjointe du montant de prêts garantis et du taux de sinistralité appliqué ;

- la quote-part française dans le fonds paneuropéen de garanties de la BEI conduit à une provision pour engagement de 822 millions d'euros à la fin de l'année 2022, soit une hausse de 710 millions d'euros par rapport à 2021.

À la différence de l'année 2021, les effets budgétaires de ces garanties deviennent visibles en 2022, malgré une annulation de crédits à hauteur de deux milliards d'euros - sur les 3,5 milliards d'euros initialement prévus - intervenue entre deuxième loi de finances rectificative pour 2022. Ainsi, les crédits consommés ont été multipliés par cinq entre 2021 et 2022.

Pour les PGE, 1,37 milliard d'euros ont été versés au titre de l'appel en garantie en 2022, contre 191 millions d'euros en 2021.

À cet égard, la Cour des comptes a observé un décalage entre les estimations des engagements hors bilan dus aux PGE dans le budget de l'État, évalués à 81 milliards d'euros - lorsqu'on additionne l'engagement et la provision pour engagement - tandis que la Banque de France, pour réaliser ses dernières estimations, s'était fondée sur un encours garanti restant de 90 milliards d'euros. Le rapporteur spécial réitère ainsi ici l'une des recommandations de son rapport d'information sur le risque budgétaire associé aux PGE17(*), consistant à harmoniser les montants utilisés par la Banque de France pour effectuer les estimations de pertes nettes liées aux PGE et ceux utilisés par l'administration pour déterminer le montant des engagements hors bilan.

Aucune dépense n'a été constatée au titre de l'affacturage à la commande ou des dispositifs de réassurance. Quant au fonds paneuropéen de la BEI, 1,2 million d'euros ont été versés en 2022, contre 191 000 euros en 2021. Ce montant est très éloigné de l'estimation de 471 millions d'euros établie pour la loi de finances pour 2022, en raison de la mise en oeuvre retardée du fonds.

Par ailleurs, sur les autres dispositifs « conventionnels » de garantie, portés par le programme 114 avant la crise sanitaire, les appels se sont là-aussi avérés de faible ampleur, avec 138 millions d'euros consommés, dont 88,8 millions d'euros versés au compte de commerce 915 qui retrace les opérations relatives aux garanties publiques de soutien à l'export, et 22,5 millions d'euros à la Société de gestion du fonds de garantie de l'accession sociale à la propriété, pour l'abondement du fonds de roulement pour l'indemnisation des sinistres.

Ces taux de consommation et d'annulation des crédits s'expliquent par les hypothèses adoptées par le Gouvernement pour procéder à la budgétisation de ce programme, en particulier celles utilisées pour paramétrer le modèle d'estimation des pertes nettes associées aux PGE. Depuis, ce modèle a évolué pour se fonder sur une évolution des défaillances d'entreprises sur la période 2022-2028 comparable à celle de la période 2009-2015. S'il constitue probablement une amélioration par rapport au modèle précédent, rien n'indique toutefois a priori que la trajectoire des défaillances post-crise sanitaire suive celle enregistrée après la crise financière de 2008. La dernière estimation fait état d'une perte nette globale de 3,6 milliards d'euros sur la durée du dispositif. Cette perte se décompose en appels en garantie, auxquels sont soustraits les versements de commission et le reversement d'un éventuel trop-perçu à l'État.

Au regard de la forte mobilisation du programme 114 et de l'importance prise par ce dispositif au sein des mesures d'urgence et de relance, le rapporteur spécial, dans son rapport d'information sur le risque budgétaire associé aux PGE, a formulé huit recommandations, visant notamment à améliorer l'information du Parlement en la matière (intégrer les données sur le capital restant dû par cote de crédit dans les documents budgétaires, augmenter le rythme d'estimation de pertes nettes globales anticipées liées au PGE et les transmettre au Parlement), la cohérence des estimations réalisées, et à mieux accompagner et détecter les petites entreprises en difficulté, où se concentre l'essentiel du risque. Les secteurs de l'hébergement-restauration et de l'industrie manufacturière doivent aussi faire l'objet d'un suivi particulier.

4. La gestion des dépenses fiscales attachées au programme 145 « Épargne » apparaît toujours insuffisante

Le coût total actualisé des dépenses fiscales attachées au programme 145 « Épargne » en 2022 est 100 fois supérieur aux crédits consommés en 2021 (56,02 millions d'euros), ce qui leur donne une place prépondérante pour apprécier les objectifs du programme. Or, depuis plusieurs années, le rapporteur spécial regrette le pilotage trop peu rigoureux de ces 29 dépenses fiscales, en dépit de leur importance considérable, que ce soit pour soutenir l'épargne salariale, l'assurance-vie ou encore l'épargne sur les livrets règlementés.

Pour plus de deux tiers de ces dépenses fiscales, l'évaluation est soit absente, soit ne relève que de l'ordre de grandeur, ce qui pose deux difficultés. D'une part, l'absence d'une évaluation fiable du coût et du nombre de bénéficiaires pour une grande partie de ces dépenses fiscales ne permet pas de conduire une analyse coût-bénéfice approfondie. D'autre part, et alors même que le coût total augmente sur le long terme, les limites en matière d'évaluation se traduisent par de fréquents réajustements en cours d'année.

Évolution du coût total* des

dépenses fiscales rattachées

au programme 145

« Épargne » depuis 2013.

(en millions d'euros)

* Le coût total correspond au chiffrage actualisé des dépenses fiscales disponible dans le rapport annuel de performance. Il exclut les dépenses fiscales inférieures à 0,5 millions d'euros. À noter, le chiffrage initial pour 2022 n'intègre pas l'évaluation de la dépense fiscale « exonération des sociétés de placement à prépondérance immobilière à capital variable », dont le coût s'est pourtant élevé à 670 millions d'euros en chiffrage actualisé pour 2022.

Source : commission des finances du Sénat, d'après les documents budgétaires

De nouveau, le rapporteur spécial appelle à passer en revue l'ensemble des dépenses fiscales du programme 145, à commencer par celles dont le coût est inférieur à 0,5 million d'euros et pour lesquelles l'évaluation est la plus limitée. Plusieurs dépenses fiscales attachées au programme, et notamment les plus importantes d'entre elles, ont été créées dans les années 1970 et 1980, sans aucune modification depuis.

II. LA MOBILISATION DU COMPTE DE CONCOURS FINANCIERS « AVANCES À DIVERS SERVICES DE L'ÉTAT ET ORGANISMES GÉRANT DES SERVICES PUBLICS » A RALENTI, EN CONSÉQUENCE DE LA FIN DE LA CRISE SANITAIRE

A. L'EXÉCUTION DES CRÉDITS DU COMPTE DE CONCOURS FINANCIERS EST LARGEMENT INFÉRIEURE À LA PRÉVISION

La direction générale du Trésor est responsable du compte de concours financiers (CCF) « Avances à divers services de l'État ou organismes gérant des services publics »18(*), l'Agence France Trésor en assurant la gestion. Les deux sont chargés d'examiner les demandes d'avances, le CCF retraçant en effet, par le biais de programmes spécifiques, les avances octroyées à divers organismes ainsi que leur remboursement. Longtemps composé de quatre programmes, le CCF a vu son périmètre s'élargir au cours de l'année 2020, pour soutenir des secteurs particulièrement affectés par la crise sanitaire. Celui-ci s'est encore élargi en 2021 et 2022.

Les quatre programmes « traditionnels » retracent les avances octroyées à :

- l'Agence de services et de paiement (ASP) au titre du préfinancement des aides communautaires de la politique agricole commune (programme 821). Avec cette avance, l'ASP couvre une partie de ses besoins en trésorerie au titre des aides agricoles versées le quatrième trimestre et dans l'attente de leur versement par l'Union européenne, qui intervient seulement au début de l'année suivante. Une marge de sécurité est toujours gardée sur ce programme, afin de ne pas pénaliser l'octroi des aides aux agriculteurs. En 2022, sur 10 milliards de crédits ouverts, un premier tirage d'1,1 milliard d'euros a été effectué en février pour le préfinancement de la PAC 2021, un second tirage de 7 milliards d'euros a été effectué entre octobre et décembre 2022 pour préfinancer la PAC 2022 ;

- les organismes distincts de l'État gérant des services publics : établissements publics nationaux, services concédés, sociétés d'économie mixte, organismes divers de caractère social (programme 823). Ces organismes peuvent bénéficier des crédits du programme pour couvrir leurs besoins de financement lorsqu'ils ne peuvent recourir au marché bancaire. Cinq avances ont été octroyées et consommées en 2022 - incluant des reports d'avances octroyées en 2021 : deux à France Agrimer au titre du préfinancement d'aides européennes (65 millions d'euros au total), une à l'ASP pour le préfinancement des aides communautaires liées au Brexit (6,2 millions d'euros), une à l'Agence pour l'enseignement français à l'étranger dans le cadre du financement de travaux immobiliers dans des lycées à l'étranger (3,6 millions d'euros) et une au groupement d'intérêt publique « l'Europe à Mayotte » dans le cadre du préfinancement de crédits européens (20,2 millions d'euros) ;

- d'autres services de l'État : budgets annexes, services autonomes (programme 824). Aujourd'hui, ce programme ne bénéficie qu'au budget annexe « Contrôle et exploitation aériens » (BACEA). Si la situation de trésorerie favorable du BACEA lui avait permis de poursuivre une trajectoire de désendettement de 2015 à 2019, la crise sanitaire, et son impact sur le trafic aérien, ont logiquement conduit à interrompre ces efforts. Une seule avance a été octroyée au BACEA en 2022, à hauteur de 352 millions d'euros - soit près de 750 millions d'euros de moins que le montant octroyé en 2021 (1,1 milliard d'euros) - avec une date limite de remboursement fixée par la convention d'avance à 2032. Dans ce contexte son niveau d'endettement est passé de 667 millions d'euros à la fin de l'année 2019 à 2,71 milliards d'euros à la fin de l'année 202219(*), soit une stabilisation par rapport à 2021 (2,69 milliards d'euros) ;

- l'Office national d'indemnisation des accidents médicaux, des affections iatrogènes et des infections nosocomiales (Oniam) au titre de l'indemnisation des victimes du Benfluorex (programme 825). Ce programme, destiné à verser une éventuelle avance aux victimes du « médiator » n'a fait l'objet d'aucun décaissement de crédit en 2022.

Pour répondre aux conséquences de la crise sanitaire et économique, trois programmes ont été créés et abondés par le biais des lois de finances rectificatives pour 2020 et 2021 :

- le programme 826 « Avances aux exploitants d'aéroports touchés par la crise de covid-19 au titre des dépenses de sûreté-sécurité » a été créé par la troisième loi de finances rectificative pour 202020(*). Il est destiné à compenser la chute des recettes de la taxe d'aéroport, affectées au financement des dépenses de sûreté-sécurité. Ces premières avances, versées à 86 exploitants, ont une durée maximale de 10 ans, la première échéance de remboursement devant intervenir en 2024. Pour compenser la perte de recettes de la taxe d'aéroport, les crédits ouverts en 2022 et presque entièrement consommés ont permis d'octroyer aux exploitants de 62 aéroports un montant total de 149,9 millions d'euros ;

- le programme 827 « Avances remboursables destinées à soutenir Ile-de-France Mobilités à la suite des conséquences de l'épidémie de la covid-19 » a été créé par la quatrième loi de finances rectificative pour 202021(*). L'avance a été octroyée pour une durée maximale de 16 ans, avec une première échéance de remboursement en 2023. Aucun crédit supplémentaire n'était initialement prévu en 2022 ;

- le programme 82822(*) « Avances remboursables destinées à soutenir les autorités organisatrices de la mobilité à la suite des conséquences de l'épidémie de la covid-19 » a également été créé par la quatrième loi de finances rectificative pour 2020. Contrairement à ce qui était prévu, l'octroi de ces avances n'a pas eu lieu en 2020 mais a été reporté en 2021. À la condition que la date de remboursement ne soit pas ultérieure au 1er janvier 2031 et que la durée de remboursement ne soit pas inférieure à six ans23(*), les AOM bénéficiaires peuvent choisir de ne commencer à rembourser les avances reçues qu'au moment où les recettes tarifaires et le versement mobilité seront revenus à leur niveau moyen pour les années 2017 à 2019 (clause dite de « retour à meilleure fortune »). Aucun crédit n'a été ouvert pour 2022.

Enfin, la loi de finance initiale pour 202224(*) a procédé à la création d'un nouveau programme 829 « Avances remboursables destinées au financement des infrastructures de transport collectifs du quotidien de la métropole d'Aix-Marseille-Provence », pour permettre à l'État d'octroyer des avances au GIP Aix Marseille Provence-Mobilités, constitué de l'État et de la métropole. Malgré un montant en crédit de paiement ouvert à hauteur de 100 millions d'euros en loi de finances pour 2022, l'absence de besoin formulé pour des projets a conduit à ne pas exécuter ces crédits.

Exécution des dépenses et des

recettes du CCF « Avances à divers services

de

l'État ou organismes gérant des services publics » en

2022

(en millions d'euros)

|

Programme |

Exécution 2021 |

Prévision 2022 |

Exécution 2022 |

Variation exécution 2022/2021 (%) |

Taux d'exécution (écart en %) |

|||||

|

AE |

CP |

AE |

CP |

AE |

CP |

AE |

CP |

AE |

CP |

|

|

821 - Avances à l'Agence de services et de paiement, au titre du préfinancement des aides communautaires de la politique agricole commune |

8 067,9 |

10 000,0 |

8 081,1 |

+ 0,2 % |

- 19,2 % |

|||||

|

823 - Avances à des organismes distincts de l'État et gérant des services publics |

162,4 |

105,6 |

332,4 |

349,4 |

38,2 |

95,0 |

- 76,5 % |

- 10,1 % |

- 88,5 % |

- 72,8 % |

|

824 - Avances à des services de l'État |

1 100,6 |

707,0 |

352,0 |

- 68,0 % |

- 50,2 % |

|||||

|

825 - Avances à l'Office national d'indemnisation des accidents médicaux, des affections iatrogènes et des infections nosocomiales (ONIAM) au titre de l'indemnisation des victimes du Benfluorex |

0,0 |

15,0 |

0,0 |

- 100,0 % |

||||||

|

826 - Avances aux exploitants d'aéroports touchés par la crise de covid-19 au titre des dépenses de sûreté-sécurité |

250,0 |

150,0 |

149,9 |

- 40,0 % |

- 0,1 % |

|||||

|

827 - Avances remboursables destinées à soutenir Île-de-France Mobilités à la suite des conséquences de l'épidémie de la covid-19 |

800,0 |

0,0 |

0,0 |

- 100,0 % |

||||||

|

828 - Avances remboursables destinées à soutenir les autorités organisatrices de la mobilité à la suite des conséquences de l'épidémie de la covid-19 |

647,3 |

0,0 |

0,0 |

- 100,0 % |

||||||

|

829 (nouveau) - Avances remboursables destinées au financement des infrastructures de transports collectifs du quotidien de la métropole d'Aix-Marseille-Provence |

0,0 |

0,0 |

744,0 |

100,0 |

0,0 |

0,0 |

- 100,0 % |

- 100,0 % |

||

|

TOTAL Mission |

11 028,1 |

10 971,3 |

11 948,4 |

11 321,4 |

8 621,2 |

8 677,9 |

- 21,8 % |

- 20,9 % |

- 27,8 % |

- 23,3 % |

Source : commission des finances, d'après les documents budgétaires

L'exécution des crédits ouverts sur le CCF est moins satisfaisante que l'an passé, avec un écart de consommation des crédits par rapport à la prévision de - 27,8 % en autorisations d'engagement (AE) et de - 23,3 % en crédits de paiement (CP), contre respectivement -5,8 % et -6,1 % en 2021.

Les crédits consommés diminuent également fortement entre 2021 et 2022, avec une baisse des CP de près de 21 % entre 2021 et 2022 s'expliquant principalement par la baisse des avances aux exploitants d'aéroports, à des services de l'État et à Île-de-France Mobilité, reflétant la fin de la crise sanitaire. Dans la trajectoire globale du CCF, le niveau de consommation retrouve un niveau plus modéré, après un point haut en 2021.

Ces constats sont illustrés par les importants mouvements de gestion des crédits en cours d'exercice, dont le graphique ci-dessous ne peut donner une idée qu'à l'échelle de la mission

Mouvements de crédits intervenus en gestion

au cours de l'exercice 2022

(CP, en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

Hormis le programme 826, qui a connu une exécution remarquable, les crédits de l'ensemble des programmes sont largement sous-exécutés. En dehors des programmes dont les crédits n'ont pas été exécutés, le programme 823 enregistre une sous-exécution exemplaire des difficultés qui peuvent se poser pour la correcte exécution des crédits prévus. Bien que trois avances représentant un montant total de 106 millions d'euros prévues sur ce programme en 2021 n'aient pas pu être consommées, et aient fait l'objet d'un report de 2021 à 2022, la consommation de ces avances a été faible : un montant de 49 millions d'euros octroyé au GIP l'Europe à Mayotte ne s'est traduit que par un versement de 20,2 millions d'euros ; une partie des crédits de paiement de plusieurs avances initiées en 2021 ont été consommées, 5 millions d'euros sur 17 millions prévus pour France Agrimer, et 6,2 millions d'euros sur les 39,8 millions d'euros pour l'Agence de services et de paiement, dans le cadre du préfinancement des aides communautaires liées au Brexit.

B. LES PRINCIPALES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

1. La dégradation du solde du compte de concours financiers n'est que modérée, dans un contexte de forte diminution de la mobilisation des avances en fin de crise sanitaire

Les mouvements de crédits et la mobilisation du CCF ont été moins importants qu'en 2020 et 2021, le soutien des secteurs affectés par la crise sanitaire devenant de moins en moins nécessaire. La dégradation du solde du compte a été par conséquent moins forte en 2022, avec -190 millions d'euros, qu'en 2021 (-2,6 milliards d'euros). Il y a lieu de se réjouir de cette sortie progressive du déséquilibre. Les projets éventuellement associés au programme 829 pourraient toutefois, à l'avenir, revenir l'aggraver.

Solde du CCF « Avances à divers

services de l'État

ou organismes gérant des services

publics »

(en millions euros)

|

Exécution 2021 |

LFI 2022 |

Exécution 2022 |

|

|

Dépenses |

10 971,33 |

11 321,40 |

8 677,92 |

|

Recettes |

8 384,05 |

10 561,74 |

8 487,53 |

|

Solde annuel |

- 2 587,27 |

- 759,66 |

- 190,39 |

|

Solde cumulé |

- 6 207,31 |

- 6 966,97 |

- 6 397,70 |

Source : commission des finances du Sénat, d'après les documents budgétaires

2. Des conditions régissant le fonctionnement et l'octroi des avances enfin modifiées en loi de finances pour 2023

Le rapporteur spécial, de façon répétée ces dernières années, que ce soit à l'occasion de l'examen de la loi de finances pour 2022 ou de la loi de règlement pour la même année, déplorait une certaine désinvolture quant au respect des règles relatives aux avances, fixées dans la loi organique relative aux lois de finances. Ainsi, une avance doit en principe couvrir un besoin de trésorerie, ne pas être renouvelée et être neutre pour le budget de l'État, un critère garanti par le principe d'un taux d'intérêt au moins égal au taux d'intérêt du titre d'État de maturité équivalente (ou un taux plancher de 0 % en cas de taux négatif). Malgré cela, de nombreuses dérogations avaient été introduites concernant la durée de ces avances, parfois octroyées pour une durée d'une dizaine d'années.

Il a depuis eu l'occasion de se féliciter de la transformation de la dénomination du CCF par le biais de l'article 121 de la loi de finances pour 202325(*), appelé à partir de 2023 « Prêts et avances à divers services de l'État ou organismes gérant des services publics ».

III. L'EXÉCUTION DES CRÉDITS DES AUTRES COMPTES SPÉCIAUX EST CONFORME AUX PRÉVISIONS

A. LE COMPTE D'AFFECTATION SPÉCIALE « PARTICIPATION DE LA FRANCE AU DÉSENDETTEMENT DE LA GRÈCE »

Le CAS26(*) « Participation de la France au désendettement de la Grèce » porte une initiative destinée à aider à la réduction de la dette grecque et au rétablissement de sa soutenabilité. Il se compose de deux programmes « miroirs » :

- le programme 795 « Versement de la France à la Grèce au titre de la restitution à cet État des revenus perçus sur les titres grecs » comprend, sur deux actions, les versements des revenus perçus par la Banque de France sur les titres grecs détenus en compte propre (ANFA) et au titre du programme pour les marchés de titre (PMT) ;

- le programme 796 « Rétrocessions de trop-perçus à la Banque de France » permet de rembourser la Banque de France si la Grèce ne respecte pas ses engagements. La Grèce doit en effet satisfaire aux conditions inscrites dans le programme d'assistance financière du Fonds européen de stabilité financière pour pouvoir bénéficier du versement des revenus tirés du PMT.

Après deux ans d'interruption, les restitutions de la France à la Grèce des revenus des titres grecs détenus par la Banque de France ont repris en 2019, à la suite de la signature des deux nouvelles lettres d'instruction par le ministre de l'économie et des finances et par le directeur général du Mécanisme européen de stabilité. Le compte d'affectation spéciale a donc été prolongé jusqu'en 202227(*).

La reprise des restitutions fait suite à l'accord donné par l'Eurogroupe le 22 juin 2018, après la quatrième évaluation de la mise en oeuvre du programme d'assistance financière par la Grèce et l'approbation de ces transferts de revenus le 26 avril 2019. Ces versements avaient en effet été suspendus dans le cadre de la fin du deuxième programme d'assistance financière de la Grèce en 2015, à la suite de son refus de conduire certaines réformes soumises par la Commission européenne, la Banque centrale européenne et le Fonds monétaire international.

Exécution des crédits du compte

d'affectation spéciale

« Participation de la France au

désendettement de la Grèce » en 2022

(en millions d'euros)

|

|

|

Exécution 2021 |

LFI 2022 |

Exécution 2022 |

|

[795] Versement de la France à la Grèce au titre de la restitution à cet État des revenus perçus sur les titres grecs |

AE |

0,0 |

0,00 |

0,00 |

|

CP |

209,3 |

98,9 |

132,8 |

|

|

[796] Rétrocessions de trop-perçus à la Banque de France |

AE |

0,00 |

0,00 |

0,00 |

|

CP |

0,00 |

0,00 |

0,00 |

|

|

Total des dépenses |

AE |

0,0 |

0,00 |

0,00 |

|

CP |

209,3 |

98,9 |

132,8 |

|

|

Recettes |

132,8 |

0 |

0 |

|

|

Solde annuel |

- 110,4 |

-98,9 |

-132,8 |

|

|

Solde cumulé |

932,6 |

833,7 |

799,8 / 0 |

|

Source : commission des finances, d'après les documents budgétaires

L'écart constaté sur la restitution à la Grèce des revenus perçus sur les titres grecs (dépenses) s'explique par la décision de l'Eurogroupe de reporter en janvier 2022 le versement de la tranche de profits SMP prévu en juillet 2021, pour un montant de 33,9 millions d'euros. Le surcroît de dépenses engendrées par ces décalages a été financé par le report de crédits de paiement de 2021 à 2022.

La diminution du solde est mécanique, car les restitutions ont vocation à s'éteindre. Il est toutefois positif au moment de la clôture du compte, prévue par l'article 7 du présent projet de loi de règlement, et ce conformément à l'article 21 de la loi n° 2012-958 du 16 août 2012 de finances rectificative pour 2012. 799,8 millions d'euros reviennent donc au budget général de l'État.

B. LE COMPTE DE CONCOURS FINANCIERS « ACCORDS MONÉTAIRES INTERNATIONAUX »

À l'instar des années précédentes, le compte de concours financiers « Accords monétaires internationaux » n'est pas doté de crédits budgétaires. Ce compte est en effet le pendant budgétaire des accords de coopération monétaire passés avec les banques centrales d'Afrique de l'Ouest et d'Afrique centrale, ainsi qu'avec la banque centrale des Comores. Il est destiné à garantir, en tant que de besoin, l'ancrage de la parité du taux de change du franc CFA sur l'euro, ainsi que la garantie de convertibilité illimitée. Eu égard au niveau important des réserves détenues par les banques centrales de la Zone franc, et la très faible probabilité d'appel en garantie de la France qui en résulte, cette mission n'est pas dotée en crédits.

À noter, le Parlement a approuvé au mois de janvier 2021 la révision de l'accord de coopération entre le Gouvernement de la République française et les Gouvernements des États membres de l'Union monétaire ouest-africaine (UMOA)28(*). Si ce nouvel accord a mis fin à l'obligation pour la Banque centrale des États d'Afrique de l'Ouest de déposer au moins 50 % de ses réserves auprès du Trésor français, il a maintenu le principe de la garantie.

* 1 À noter que, conformément à l'article 22 de la loi organique du 1er août 2001 relative aux lois de finances (LOLF), les crédits ne sont pas directement versés aux acteurs financiers mais transitent par le compte de commerce 903 « Gestion de la dette et de la trésorerie de l'État ».

* 2 Pour plus de détails, voir le rapport n° 792 (2021-2022) fait au nom de la commission des finances sur le projet de loi de règlement du budget de d'approbation des comptes de l'année 2021, par M. Jean-François HUSSON, rapporteur général, déposé le 19 juillet 2022. Annexe n° 13 mission « Engagements financiers de l'État », rapporteur spécial : M. Jérôme BASCHER.

* 3 Cour des Comptes, « Le budget de l'État en 2022. Résultats et gestion », avril 2023.

* 4 Ce pourcentage est fourni à titre indicative mais il n'a en lui-même que peu de sens, le rapport entre une valeur négative et une valeur positive étant nécessairement négatif alors même qu'on constate bien une augmentation de la variation des disponibilités du Trésor à la Banque de France et des placements de trésoreries de l'État.

* 5 En 2022, l'encours de titres indexé, affecté d'un coefficient d'indexation, s'élevait à 262 milliards d'euros.

* 6 Rapport général n° 115 fait au nom de la commission des finances sur le projet de loi de finances, considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution, pour 2023, par M. Jean-François HUSSON, rapporteur général. Annexe n° 13 « Engagements financiers de l'État », rapporteur spécial : M. Jérôme BASCHER.

* 7 Le rapporteur spécial de la mission « Engagements financiers de l'État » de la commission des finances de l'Assemblée nationale, M. Kévin MAUVIEUX, propose ainsi dans un rapport d'information n° 1314 (2022-2023), sur les obligations assimilables du Trésor indexées sur l'indice des prix à la consommation en France (OATi) et sur l'indice des prix de la zone euro (OAT€i) déposé le 1er juin 2023, de fixer un objectif législatif d'extinction, à terme, du programme d'indexation.

* 8 Rapport n° 792 (2021-2022) fait au nom de la commission des finances sur le projet de loi de règlement du budget de d'approbation des comptes de l'année 2021, par M. Jean-François HUSSON, rapporteur général, déposé le 19 juillet 2022. Annexe n° 13 mission « Engagements financiers de l'État », rapporteur spécial : M. Jérôme BASCHER.

* 9 Projet annuel de performance de la mission « Engagements financiers de l'État », projet de loi de finances pour 2023.

* 10 « L'inflation reflue, la croissance hésite », note de conjoncture, Insee, juin 2023.

* 11 Cour des Comptes, « Le budget de l'État en 2022. Résultats et gestion », avril 2023.

* 12 D'après les données inscrites dans le Compte général de l'État pour l'année 2022.

* 13 Pour une description détaillée de ce dispositif et du risque budgétaire qui lui est associé, voir le rapport n° 706 (2022-2023), « Mieux comprendre le risque budgétaire associé aux prêts garantis par l'État (PGE), déposé le 7 juin 2023, de M. Jérôme BASCHER.

* 14 Les données sur les engagements de l'État et les provisions pour risques proviennent du compte général de l'État pour 2022.

* 15 L'ensemble des données chiffrées présentées pour chacun des dispositifs de garantie provient du compte général de l'État pour l'année 2022.

* 16 Ibid.

* 17 Rapport n° 706 (2022-2023), « Mieux comprendre le risque budgétaire associé aux prêts garantis par l'État (PGE), déposé le 7 juin 2023, de M. Jérôme BASCHER.

* 18 À l'exception du programme 828, dont le responsable de programme est le directeur général des finances publiques.

* 19 L'endettement du BACEA ne s'est pas accru à hauteur du montant des nouvelles avances octroyées au budget annexe puisque le budget annexe a continué de procéder à des remboursements de précédentes échéances, certes dans une ampleur bien moindre que celle observée avant la crise sanitaire.

* 20 Loi n° 2020-935 du 30 juillet 2020 de finances rectificative pour 2020.

* 21 Loi n° 2020-1473 du 30 novembre 2020 de finances rectificative pour 2020.

* 22 Le programme 828 est le seul programme du compte de concours financiers « Avances à divers services de l'État et organismes gérant des services publics » dont la responsabilité n'incombe pas au directeur général du Trésor mais au directeur général des finances publiques.

* 23 Sauf accord du bénéficiaire.

* 24 Loi n° 2021-1900 du 30 décembre 2021 de finances pour 2022.

* 25 Loi n° 2022-1726 du 30 décembre 2022 de finances pour 2023.

* 26 Le choix de recourir à un compte d'affectation spéciale (CAS) pour faire transiter ces flux se justifie de deux manières. En premier lieu, il convient de rappeler l'interdiction du financement monétaire des États membres de la zone euro par les banques centrales nationales prévue par l'article 123 du traité relatif au fonctionnement de l'Union européenne (TFUE). En second lieu, il était nécessaire d'isoler ces opérations spécifiques au sein du budget de l'État.

* 27 Article 91 de la loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020.

* 28 Pour une description détaillée, se référer au rapport n° 289 (2020-2021) de M. Jérôme BASCHER, fait au nom de la commission des finances, déposé le 20 janvier 2021, sur le projet de loi autorisant l'approbation de l'accord de coopération entre le Gouvernement de la République française et les Gouvernements des États membres de l'Union monétaire ouest-africaine.