II. LES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

A. QUATRE DES CINQ PROGRAMMES DE LA MISSION, NON DOTÉS EN LOI DE FINANCES INITIALE, ONT FAIT L'OBJET D'OUVERTURES ET D'ANNULATIONS DE CRÉDITS PEU CONFORMES AUX RÈGLES BUDGÉTAIRES EN COURS D'ANNÉE

Comme les années précédentes, l'exécution budgétaire de la mission « Plan d'urgence » n'a que peu à voir avec les crédits ouverts en loi de finances initiale.

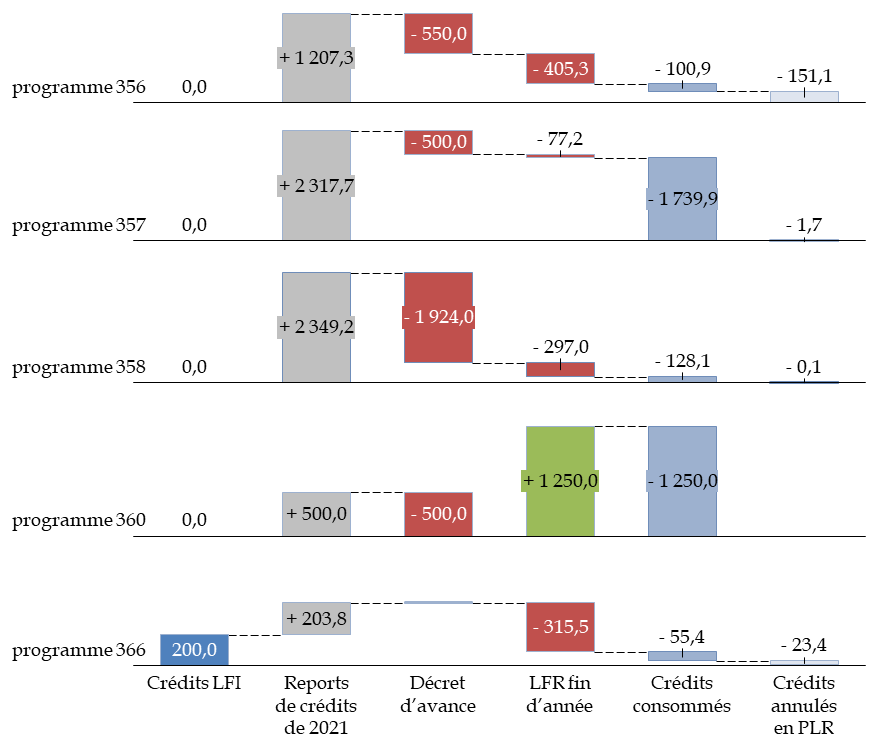

Seul le programme 366 « Matériels sanitaires pour faire face à la crise de la covid-19 » a fait l'objet d'ouvertures de crédits en loi de finances initiale pour 2022 (200 millions d'euros) et le programme 360 « Compensation à la sécurité sociale des allègements de prélèvements pour les entreprises les plus touchées par la crise sanitaire » en loi de finances rectificative (1 250 millions d'euros). Les autres programmes n'ont été alimentés que par des reports de crédits non consommés, partiellement annulés par le décret d'avance du 21 avril 2022.

Au total, 6,6 milliards d'euros de crédits de paiement non consommés en 2021 ont été reportés à 2022 et 1,3 milliard d'euros ont été ouverts en loi de finances rectificative, soit un montant total de crédits ouverts en cours d'année de 7,8 milliards d'euros alors que la loi de finances initiale n'avait prévu que 200 millions d'euros de crédit.

Mouvements de crédits sur les programmes de la mission

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

1. Des crédits d'un montant très élevé ont été reportés dans l'unique objectif d'équilibrer artificiellement un décret d'avance...

Les reports de crédits effectués en 2022 sur les programmes de la présente mission illustrent les errements qui caractérisent la gestion budgétaire depuis 2020.

En application de l'article 13 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances, un décret d'avance ne peut pas dégrader le déficit budgétaire : s'il ouvre des crédits sur certains programmes, il doit en annuler un volume au moins équivalent sur d'autres programmes.

Le décret d'avance du 7 avril 2022, comme l'avait alors noté le rapporteur général4(*), n'a respecté cette règle qu'au prix d'acrobaties budgétaires probablement inédites.

S'agissant de la présente mission, le décret d'avance a annulé 3,5 milliards d'euros de crédits, répartis sur les programmes 356 (0,6 milliard d'euros), 357 (0,5 milliard d'euros), 358 (1,9 milliard d'euros) et 360 (0,5 milliard d'euros).

Ces annulations correspondaient à des crédits non pas ouverts en loi de finances initiale (puisque celle-ci n'avait ouvert aucun crédit sur ces programmes), mais reportés de 2021. La majeure partie de ces reports ont même été réalisés par des décrets pris les 26 et 30 mars 2023, c'est-à-dire après la présentation du projet de décret d'avance. Les crédits non consommés n'ont été reportés que pour permettre d'équilibrer artificiellement le décret d'avance.

Si le décret d'avance a respecté formellement les règles de la loi organique, il a en réalité empêché l'annulation en loi de règlement d'une partie des crédits non consommés sur la mission « Plan d'urgence face à la crise sanitaire » et a donc, indirectement, provoqué une dégradation du solde budgétaire de plusieurs milliards d'euros.

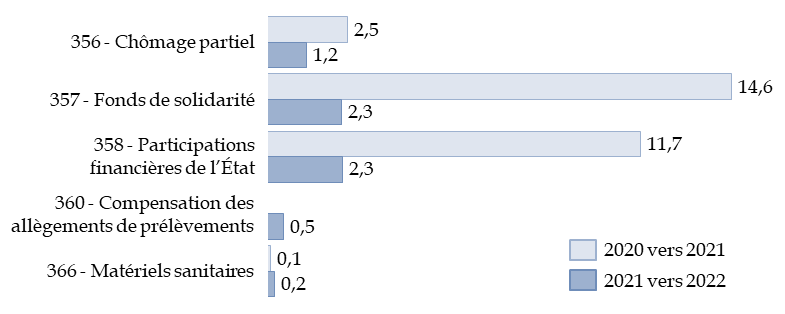

Montant des reports de crédits non consommés

(en milliards d'euros)

Source : commission des finances, à partir des données Chorus

Par ailleurs et sans lien direct avec le décret d'avance, un autre report de crédits a alimenté le programme 367 « Financement des opérations patrimoniales envisagées en 2021 sur le compte d'affectation spéciale "Participations financières de l'État" » de la mission « Économie » à partir de crédits non consommés en 2021 sur le programme 358 de la présente mission, pour un montant de 1,0 milliard d'euros. Or l'objet de ces programmes est différent : le programme 367 finance des interventions en capital sans lien direct avec la crise sanitaire, alors que les crédits ouverts sur le programme 358 devaient être réservés à des opérations en capital rendues nécessaires par la fragilisation des entreprises du fait de la crise sanitaire.

Le Gouvernement renoue ainsi avec la pratique contestable des « reports croisés », dont la conformité aux principes de spécialité et d'annualité budgétaires est très contestable.

2. ... et de combler l'absence d'ouverture de crédits sur le programme 360

La situation du programme 360 est particulière, comme son fonctionnement. En effet, ce programme a pour seul objet de compenser aux administrations de sécurité sociale le versement de certaines aides attribuées dans le cadre du plan d'urgence.

Non pourvu de crédits en loi de finances initiale, il a été alimenté par un report de 500 millions d'euros de crédits non consommés en 2021. L'ensemble de ces crédits ont été annulés par le décret d'avance du 21 avril 2022, alors même que les administrations de sécurité sociale avaient d'ores et déjà une créance supérieure à ce montant, ce qui aurait dû conduire à une ouverture de crédits en loi de finances initiale5(*).

S'agissant d'une dépense contrainte, cette annulation, comme celles qui portait sur les autres programmes de la même mission, ne pouvait pas correspondre à une économie réelle et n'avait donc pour objet que d'équilibrer formellement le décret d'avance.

Une ouverture de crédits était inéluctable et le rapporteur général s'est étonné que ces crédits ne soient pas ouverts par le collectif budgétaire de l'été6(*). C'est seulement la loi de finances rectificative de fin d'année7(*) qui a ouvert des crédits d'un montant de 1 250 millions d'euros en autorisations d'engagement et en crédits de paiement, permettant de solder dans les derniers jours de l'année cette dette envers la Sécurité sociale.

* 4 Rapport d'information n° 600 (2021-2022), de Jean-François Husson, fait au nom de la commission des finances sur le projet de décret d'avance relatif au financement du plan de résilience économique et sociale, déposé le 31 mars 2022.

* 5 Cour des comptes, note d'exécution budgétaire sur l'exécution de la mission « Plan d'urgence face à la crise sanitaire » en 2022, p. 21.

* 6 Rapport n° 846 (2021-2022) de Jean-François Husson, rapporteur général, fait au nom de la commission des finances sur le premier projet de loi de finances rectificative pour 2022, déposé le 28 juillet 2022.

* 7 Loi n° 2022-1499 du 1er décembre 2022 de finances rectificative pour 2022.