- LES PRINCIPALES OBSERVATIONS

DES RAPPORTEURS SPÉCIAUX

- I. DES CRÉDITS QUI REPRÉSENTENT UNE

PART MINIME DE L'ENSEMBLE DES TRANSFERTS AUX COLLECTIVITÉS ET QUI ONT

DÛ ÊTRE ABONDÉS EN COURS D'EXERCICE

- A. DES CRÉDITS OUVERTS GLOBALEMENT EN

HAUSSE

- B. ABONDÉS EN COURS D'EXERCICE, CES

CRÉDITS DEMEURENT PARADOXALEMENT SOUS-CONSOMMÉS

- A. DES CRÉDITS OUVERTS GLOBALEMENT EN

HAUSSE

- II. LES OBSERVATIONS DES RAPPORTEURS

SPÉCIAUX

- I. DES CRÉDITS QUI REPRÉSENTENT UNE

PART MINIME DE L'ENSEMBLE DES TRANSFERTS AUX COLLECTIVITÉS ET QUI ONT

DÛ ÊTRE ABONDÉS EN COURS D'EXERCICE

|

N° 771 SÉNAT SESSION ORDINAIRE DE 2022-2023 |

|

Enregistré à la Présidence du Sénat le 28 juin 2023 |

|

RAPPORT PRÉSENTÉ au nom de la commission des finances (1) sur le projet

de loi, |

|

Par M. Jean-François HUSSON, Sénateur |

|

TOME II ANNEXE N° 26 COMPTE DE CONCOURS FINANCIERS : AVANCES AUX COLLECTIVITÉS TERRITORIALES Rapporteurs spéciaux : MM. Charles GUENÉ et Claude RAYNAL |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (16ème législ.) : 1095, 1271 et T.A. 125 Sénat : 684 (2022-2023) |

LES PRINCIPALES OBSERVATIONS

DES RAPPORTEURS

SPÉCIAUX

1. En 2022, les crédits de la mission « Relations avec les collectivités territoriales » ont été consommés à hauteur de 4,615 milliards d'euros en autorisations d'engagement, (contre 4,644 milliards d'euros en 2021) et 4,260 milliards d'euros en crédits de paiement (4,188 milliards d'euros en 2021). Ce montant d'exécution, relativement comparable à 2021, traduit cependant une légère sous-consommation par rapport aux crédits ouverts pour 2022, substantiellement plus importants qu'en 2021 (5,1 milliards d'euros en autorisations d'engagement et 4,6 milliards d'euros en crédits de paiement). Ces ouvertures de crédits traduisent un effort consenti dès la loi de finances initiale, ce qui a entrainé un abondement des crédits en cours de gestion moins important que ce qui avait été constaté les années précédentes.

2. La mission « Relations avec les collectivités territoriales » (RCT) ne comprend qu'environ 8 % des crédits transférés aux collectivités territoriales et doit être appréciée au regard du contexte, très contraint budgétairement, accentué par le niveau élevé d'inflation, que connaissent les collectivités territoriales.

3. Concernant le programme 119 « Concours financiers aux collectivités territoriales et à leurs groupements », les crédits consommés s'élèvent à 4,293 milliards d'euros en AE et à 3,991 milliards d'euros en CP et le taux d'exécution est sensiblement équivalent au taux d'exécution global. Ce constat est cohérent avec le fait que ce programme représente l'essentiel des crédits de la mission (93 % des crédits consommés tant en AE qu'en CP).

4. L'exécution du programme 122 a été moins linéaire en 2022 qu'en 2021. Les crédits initiaux alloués en LFI au programme 122 ont été majorés de 52 % en AE et 59 % en CP par la conjonction, d'une part, de reports de crédits, d'autre part du fait de crédits nouveaux votés lors de la seconde loi de finances rectificative de décembre 2022.

5. Pour 2022, les recettes du compte de concours financiers « Avances aux collectivités territoriales », qui retrace essentiellement le produit des impositions locales versé par douzième aux collectivités territoriales, se sont établies à 116,48 milliards d'euros (contre 110,2 milliards d'euros en 2021) pour des dépenses s'élevant à 114,26 milliards d'euros (contre 107,8 milliards en 2021), dégageant un solde positif de 2,213 milliards d'euros. Au 31 décembre 2022, le solde cumulé du compte est désormais bénéficiaire de 3,019 milliards d'euros (ce même solde cumulé était de 805,6 millions d'euros un an plus tôt et de -1,6 milliard d'euros fin 2020).

6. Enfin, les rapporteurs spéciaux ont souhaité mettre en avant trois caractéristiques qui ont marqué l'exécution de la mission en 2022 :

- le recul progressif des dispositifs de soutiens aux collectivités en lien avec la crise sanitaire même si d'autres dispositifs, pour les aider à affronter l'inflation en particulier, ont été lancés ;

- l'incidence de la réforme de la taxe d'habitation et de la réforme des impôts de production sur la structure des ressources des collectivités ;

- l'impact budgétaire, proportionnellement important, de la tempête « Alex » sur le programme 122.

I. DES CRÉDITS QUI REPRÉSENTENT UNE PART MINIME DE L'ENSEMBLE DES TRANSFERTS AUX COLLECTIVITÉS ET QUI ONT DÛ ÊTRE ABONDÉS EN COURS D'EXERCICE

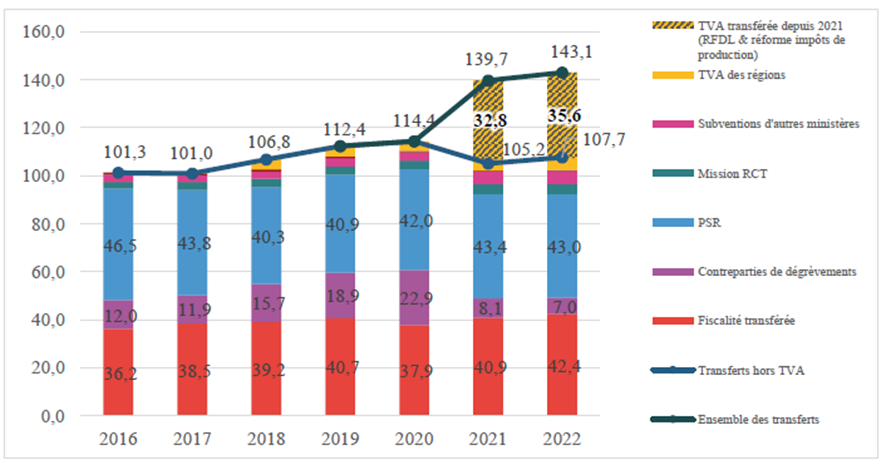

Contrairement à ce que son intitulé laisse entendre, la mission « Relations avec les collectivités territoriales » (RCT) ne regroupe qu'une faible partie des moyens budgétaires alloués aux collectivités territoriales. Elle ne permet donc pas d'appréhender globalement la politique de l'État en faveur des collectivités. Cet état de fait s'accentue depuis deux ans dès lors que l'on prend en compte dans ce total la part transférée de fiscalité résultant de la réforme en cours des impôts de production : proportionnellement, la mission RCT pèse de moins en moins dans le total des transferts, ainsi que l'illustre le graphique suivant :

Transferts de l'État aux collectivités territoriales

(en milliards d'euros)

Source : Cour des comptes à partir de données de la direction du budget

La mission RCT n'en demeure pas moins symbolique du rapport de force entre l'État et les collectivités. C'est pourquoi il convient d'observer avec attention les deux programmes qu'elle comprend :

- le programme 119 « Concours financiers aux collectivités territoriales et à leurs groupements » retrace des dotations versées aux collectivités territoriales en compensation de transferts de compétences ainsi que des dotations versées par l'État aux collectivités territoriales sous la forme de subventions, notamment en vue de soutenir des projets d'investissement ;

- le programme 122 « Concours spécifiques et administration », de bien moindre importance en valeur absolue, porte les crédits destinés à soutenir les collectivités faisant face à des situations exceptionnelles, comme des aléas climatiques ou géologiques de grande ampleur, ainsi qu'une partie des crédits attribués à la direction générale des collectivités locales (DGCL) pour la mise en oeuvre de ses missions au profit des collectivités territoriales1(*).

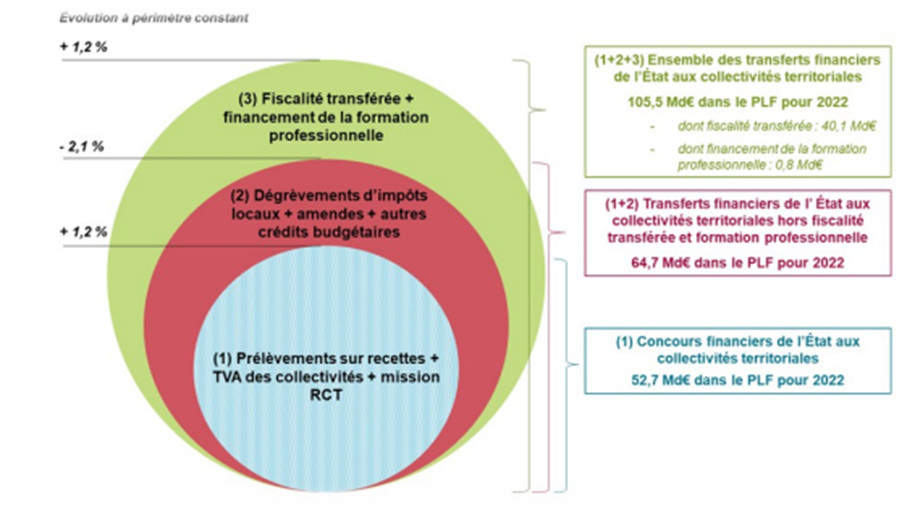

Néanmoins, si l'on fait abstraction du transfert susmentionné d'une fraction de TVA résultant de la réforme en cours des impôts de production, pour permettre une comparaison à périmètre équivalent avec les données antérieures à 2020, le total des transferts de l'État aux collectivités pour 2022 s'élève à 107,7 milliards d'euros, répartis en trois ensembles :

- les concours financiers de l'État aux collectivités : il s'agit des prélèvements sur recettes de l'État au profit des collectivités territoriales, des crédits de la présente mission « Relations avec les collectivités territoriales », de la TVA affectée aux régions en substitution de la DGF depuis 2018 et aux départements au titre du fonds de sauvegarde depuis 2021 ;

- les transferts divers de l'État hors fiscalité transférée et hors apprentissage qui comprennent les subventions aux collectivités des ministères autres que le ministère de la Cohésion des territoires et des Relations avec les collectivités territoriales, les contreparties de dégrèvements d'impositions décidés par voie législative et le produit des amendes de police de la circulation et des radars ;

- la fiscalité transférée et le financement de la formation professionnelle, qui visent essentiellement à compenser les mesures de décentralisation et les transferts de compétences vers les collectivités territoriales.

Décomposition des transferts financiers de l'État aux collectivités territoriales dans la loi de finances initiale pour 2022

Source : direction du budget

C'est ainsi qu'en 2022, à périmètre équivalent, les crédits de la mission « Relations avec les collectivités territoriales » ont représenté 8,7 % des concours financiers de l'État, contre 8,1 % en 2021.

Les rapporteurs spéciaux ne vont toutefois pas jusqu'à appuyer l'idée, portée par la Cour des comptes, d'un regroupement au sein d'une nouvelle mission budgétaire de l'ensemble des transferts financiers de l'État au bénéfice des collectivités territoriales. La logique de budgétisation de la Cour n'est pas nécessairement la plus opportune pour tous les types de transferts aux collectivités, dont certains requièrent une souplesse d'exécution qui n'est pas toujours compatible avec une logique de plafond de tous les crédits.

Ils considèrent qu'un compromis a été trouvé depuis que les parlementaires peuvent se saisir du débat relatif aux finances publiques locales, au début de l'examen du projet de loi de finances, institué depuis le PLF pour 20232(*), à l'article 52 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances (LOLF) telle que révisée par la loi organique n° 2021-1836 du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques.

Enfin, le compte de concours financiers « Avances aux collectivités territoriales » retrace essentiellement le produit des impositions locales versé par douzième aux collectivités territoriales et, plus à la marge, le versement et remboursement d'avances de l'État aux collectivités. Il est composé de trois sections :

- une section relative au versement et au remboursement des avances de trésorerie aux collectivités, établissements publics et à la Nouvelle-Calédonie (programme 832) ;

- une section relative au versement des avances mensuelles sur le montant des impositions revenant aux régions, départements, communes, établissements et divers organismes (programme 833) ;

- une section relative au versement et remboursement d'avances remboursables des droits de mutation à titre onéreux destinées à soutenir les départements et d'autres collectivités territoriales (programme 834).

A. DES CRÉDITS OUVERTS GLOBALEMENT EN HAUSSE

1. Une hausse des crédits ouverts de la mission « Relations avec les collectivités territoriales »

Le total des crédits ouverts en loi de finances pour 2022 pour la mission RCT s'élève à 5,1 milliards d'euros en autorisations d'engagement et 4,6 milliards d'euros en crédits de paiement. Ce crédits sont répartis entre le programme 119 « Concours financiers aux collectivités territoriales et à leurs groupements » (4,7 milliards d'euros en AE et 4,2 milliards d'euros en CP) et le programme 122 « Concours spécifiques et administration » (396 millions d'euros d'AE et 374 millions d'euros de CP). Ces crédits ouverts pour 2022 marquent une augmentation par rapport aux crédits ouverts en 2021, la loi de finances initiale pour 2022 s'étant quasiment alignée sur l'exécution 2021.

Les crédits consommés en 2022 apparaissent relativement stables par rapport à 2021 : en autorisations d'engagement, 4 615 530 711 euros en 2022 contre 4 644 459 450 en 2021 et, en crédits de paiement 4 260 536 292 euros en 2022 contre 4 188 067 534 en 2021.

Mécaniquement, avec une relative stabilité des crédits exécutés, et un alignement des crédits ouverts sur l'exécution 2021, le taux d'exécution par rapport à la loi de finances initiale, de 98 % en crédits de paiement et de 92 % en AE, est donc beaucoup plus satisfaisant que ce qui avait pu être constaté l'an passé avec une sur-exécution constatée.

Le tableau suivant récapitule l'exécution des crédits pour 2022 :

Exécution des crédits de la mission en 2022

(en euros)

|

Programme 119 |

Programme 122 |

Total mission |

||||

|

AE |

CP |

AE |

CP |

AE |

CP |

|

|

Total des crédits prévus en LFI (hors FdC et AdP) |

4 657 399 513 |

4 113 334 621 |

259 296 260 |

235 576 876 |

4 916 695 773 |

4 348 911 497 |

|

Ouvertures / annulations (y.c. FdC et AdP) |

+57 096 852 |

+119 803 197 |

+136 899 417 |

+139 364 972 |

+193 996 269 |

+259 168 169 |

|

Total des crédits ouverts |

4 714 496 365 |

4 233 137 818 |

396 195 677 |

374 941 848 |

5 110 692 042 |

4 608 079 666 |

|

Crédits ouverts 2021 pour comparaison |

4 520 648 781 |

4 021 594 902 |

397 134 161 |

300 191 043 |

4 917 782 942 |

4 321 785 945 |

|

Total des crédits consommés |

4 293 474 185 |

3 991 066 694 |

322 056 526 |

269 469 598 |

4 615 530 711 |

4 260 536 292 |

|

Total des crédits consommés 2021 pour comparaison |

4 367 805 933 |

3 987 433 446 |

276 653 517 |

200 634 088 |

4 644 459 450 |

4 188 067 534 |

|

Taux de consommation / crédits initiaux en % |

92 |

97 |

124 |

114, |

94 |

98 |

|

Taux de consommation / crédits ouverts en % |

91 |

94 |

81 |

71 |

90 |

92 |

Source : Commission des finances du Sénat, à partir du rapport annuel de performance 2022

Ce constat est un peu plus nuancé dans le détail si l'on compare les deux programmes.

Pour le programme 119, les crédits consommés s'élèvent à 4,293 milliards d'euros en AE et à 3,991 milliards d'euros en CP et le taux d'exécution est sensiblement équivalent au taux d'exécution global. Ce constat est cohérent avec le fait que ce programme représente l'essentiel des crédits de la mission (93 % des crédits consommés tant en AE qu'en CP).

L'exécution du programme 122 a été moins linéaire en 2022. Les crédits initiaux alloués en LFI au programme 122 ont été majorés de 52 % en AE et 59 % en CP par la conjonction, d'une part, de reports de crédits, d'autre part du fait de crédits nouveaux votés lors de la seconde loi de finances rectificative de décembre 2022.

C'est presque exclusivement l'action 01 « aides exceptionnelles aux collectivités territoriales » qui a fait l'objet de ces ouvertures de crédits. Cette action couvre, entre autres, l'aide exceptionnelle aux collectivités mentionnée à l'article L. 2335-2 du code général des collectivités territoriales qui prévoit que « des subventions exceptionnelles peuvent être attribuées par arrêté ministériel à des communes dans lesquelles des circonstances anormales entraînent des difficultés financières particulières. » Parmi les collectivités ou les groupements qui ont bénéficié de ce dispositif en 2022, le rapport annuel de performances mentionne, d'une part, neuf communes de métropole dont Bastia (aide de 1 593 812 euros) et Châtel-Guyon (aide de 400 000 euros) et, d'autre part, cinq communes, un EPCI et un syndicat mixte d'Outre-Mer, dont Sainte-Marie à la Réunion (aide de 200 000 euros) et Marie-Galante en Guadeloupe (aide de 150 000 euros).

Le programme 122 comprend deux autres actions consacrées respectivement à l'administration des relations avec les collectivités territoriales et aux dotations Outre-mer. Cette dernière action, qui a mobilisé 145 millions d'euros en AE comme en CP, comprend la dotation globale de fonctionnement pour la Nouvelle-Calédonie, et les dotations globales de compensation pour la Nouvelle-Calédonie, pour la Polynésie française et pour Saint-Martin. Ces dotations, peu sujettes à variation, expliquent pourquoi les crédits en LFI et les crédits exécutés sur cette action sont quasi similaires.

Contrairement aux deux derniers exercices, aucune sur-exécution des crédits n'a donc été constatée sur la mission, en raison d'une meilleure prise en compte des besoins dès la loi de finances initiale, en particulier concernant le programme 119.

2. Une hausse des crédits exécutés sur le compte de concours financiers « Avances aux collectivités territoriales »

a) Une consommation qui demeure inférieure à la prévision en raison de la marge prudentielle...

Pour le compte de concours financiers « Avances aux collectivités territoriales », les crédits consommés en 2022 sont en hausse en AE et en CP par rapport à l'année précédente, après avoir été stables pendant deux années.

L'exécution s'établit à 114,269 milliards euros en AE comme en CP, contre 107,8 milliards d'euros en 2021 et 108,5 milliards d'euros en 2020, avec des taux de consommation en AE comme en CP de presque 98 %, là aussi en hausse après deux années stables autour de 96 %.

Exécution 2022 des crédits de la mission, avec le détail par section

|

2021 (Rappel) AE (équivalents aux CP) |

2022 AE (équivalents aux CP) |

|

|

832 - Avances aux collectivités et établissements publics, et à la Nouvelle-Calédonie |

||

|

Total des crédits ouverts |

6 000 000 |

6 000 000 |

|

Crédits consommés |

0 |

0 |

|

833 - Avances sur le montant des impositions revenant aux régions, départements, communes, établissements et divers organismes |

||

|

Total des crédits ouverts |

111 513 358 752 |

116 953 114 131 |

|

Crédits consommés |

108 121 533 656 |

114 298 024 330 |

|

834 - Avances remboursables de droits de mutation à titre onéreux destinées à soutenir les départements et d'autres collectivités affectés par les conséquences économiques de l'épidémie de covid-19 |

||

|

Total des crédits ouverts |

700 000 000 |

0 |

|

Crédits consommés |

-296 944 182 |

-28 989 133 |

|

Total |

||

|

Total des crédits ouverts sur la mission |

112 219 358 752 |

116 959 114 131 |

|

Total des crédits consommés sur la mission |

107 824 589 474 |

114 269 035 197 |

|

Taux crédits consommés/crédits ouverts |

96 |

98 |

Source : commission des finances du sénat, à partir du rapport annuel de performances pour 2022

b) ... et une exécution inférieure aux recettes du compte qui génère de nouveau un solde positif

Pour 2022, les recettes du compte se sont établies à 116,482 milliards d'euros (contre 110,2 milliards d'euros en 2021) pour des dépenses s'élevant à 114,269 milliards euros (contre 107,8 milliards en 2021), dégageant un solde positif de 2,213 milliards euros.

Au 31 décembre 2022, le solde cumulé du compte est désormais bénéficiaire de 3,019 milliards d'euros (ce même solde cumulé était de 805,6 millions d'euros un an plus tôt et de -1,6 milliard d'euros fin 2020). Il faut donc souligner à quel point la reprise économique a amélioré la conjoncture, et inversé le solde, en seulement deux ans.

B. ABONDÉS EN COURS D'EXERCICE, CES CRÉDITS DEMEURENT PARADOXALEMENT SOUS-CONSOMMÉS

1. Des ouvertures de crédits mesurées en cours de gestion pour la mission « Relations avec les collectivités territoriales »

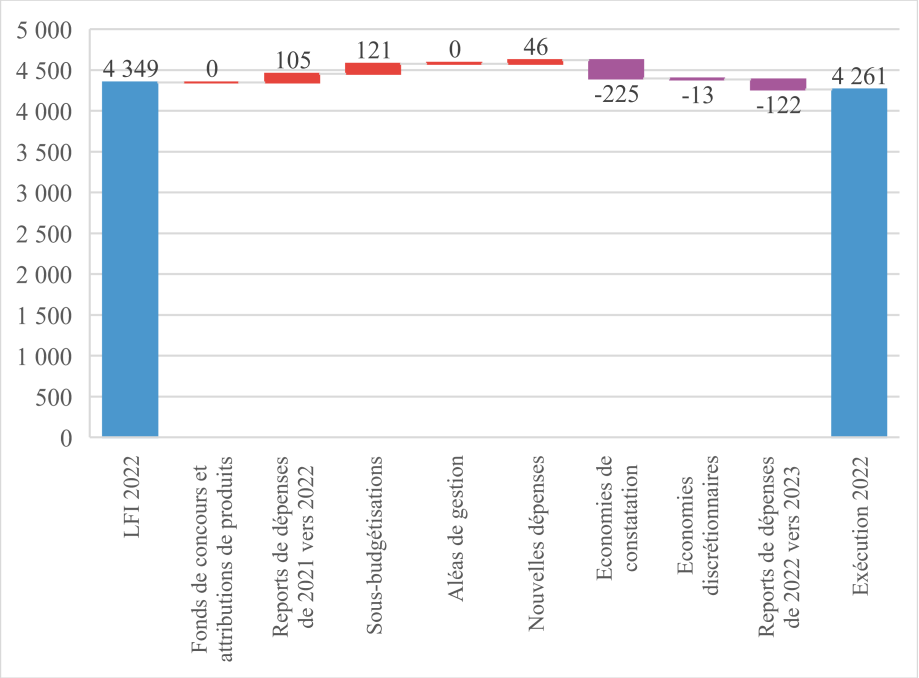

Les deux programmes de la mission « Relations avec les collectivités territoriales » ont enregistré des mouvements en cours de gestion. Ces mouvements demeurent toutefois proportionnellement mesurés et ont moins affecté la mission que lors des exercices antérieurs, en raison d'une programmation initiale davantage assise sur l'exécution antérieure.

Concernant le programme 119, des ouvertures de crédits sont intervenues lors de la première des deux lois de finances rectificatives pour 2022, pour 41 millions d'euros en AE et 121 millions d'euros en CP.

De surcroît, des reports de crédits ainsi que des transferts (essentiellement sortants) ont porté le total des crédits disponibles du programme à 4,7 milliards d'euros en AE et 4,2 milliards d'euros en CP contre respectivement 4,65 milliards en AE et 4,1 milliards en CP en LFI.

En revanche, la sous-consommation, par rapport aux crédits disponibles, s'établit, pour ce programme, à 421 millions d'euros en AE et 242 millions d'euros en CP, contre 152,8 millions d'euros en AE et 34,2 millions d'euros en CP en 2021.

Mouvements intervenus en gestion sur les

crédits de la mission

« Relations avec les

collectivités territoriales » en 2022

(en millions d'euros)

|

Programme 119 |

Programme 122 |

Total Mission |

||||

|

AE |

CP |

AE |

CP |

AE |

CP |

|

|

LFI |

4 657 |

4 113 |

259 |

236 |

4 917 |

4 349 |

|

LFR |

41 |

121 |

46 |

46 |

87 |

167 |

|

Reports |

16 |

7 |

96 |

98 |

112 |

105 |

|

Autres mouvements |

0 |

-8 |

-5 |

-5 |

-5 |

-13 |

|

Total des crédits ouverts et disponibles |

4 715 |

4 233 |

396 |

375 |

5 111 |

4 608 |

|

Crédits consommés |

4 293 |

3 991 |

322 |

269 |

4 616 |

4 261 |

|

en % des crédits disponibles |

91 % |

94 % |

81 % |

72 % |

90 % |

92 % |

|

Crédits non consommés |

421 |

242 |

74 |

105 |

495 |

348 |

Source : commission des finances du Sénat (d'après les documents budgétaires)

Concernant le programme 122, des ouvertures de crédits sont également intervenues en cours gestion lors de la première loi de finances rectificative, en AE comme en CP.

De surcroît, des reports de crédits ainsi que des transferts ont porté le total des crédits disponibles du programme à 396 millions d'euros en AE et 375 millions d'euros en CP contre respectivement 259 millions d'euros en AE et 236 millions d'euros en CP en LFI.

La sous-consommation, par rapport aux crédits disponibles, s'établit, pour ce programme, à 74 millions d'euros en AE et 105 millions d'euros en CP.

Les crédits disponibles totaux de la mission « Relations avec les collectivités territoriales » s'établissent donc à 5,1 milliards d'euros en AE et 4,6 milliards en CP et ont été consommés respectivement à hauteur de 90 % et 92 %, laissant un solde de 495 millions d'euros en AE et 348 millions d'euros en CP.

Évolution et origine des crédits de paiement de la mission

(en millions d'euros)

Source : Cour des comptes, d'après des données DGCL

2. Des caractéristiques identiques pour le compte de concours financiers « Avances aux collectivités territoriales » : des crédits ré-abondés mais sous-consommés

Le programme 833 de la mission « Relations avec les collectivités territoriales » a enregistré des ouvertures en cours de gestion à hauteur de 2,081 milliards d'euros en AE et CP, d'abord par une ouverture de crédits de 1,567 milliards d'euros par la loi de finances rectificative du 16 août 2022, puis par une ouverture de crédits de 513 757 192 euros par la loi de finances rectificative du 1er décembre 2022.

Les crédits disponibles du compte de concours financiers se sont donc établis à 116,953 milliards d'euros (contre 114,871 milliards d'euros ouverts en LFI). En 2021, ces mêmes crédits étaient de 110,6 milliards d'euros (contre 112,2 milliards d'euros ouverts en LFI).

Avec un total des crédits consommés pour 2022 de 114,298 milliards d'euros en AE comme en CP, la sous-consommation par rapport à ces crédits disponibles s'établit à 2,6 milliards d'euros.

II. LES OBSERVATIONS DES RAPPORTEURS SPÉCIAUX

Les rapporteurs spéciaux formulent trois séries d'observations à propos de l'exécution du budget de la mission RCT en 2022 : les deux premières concernent le programme 119, marqué par un recul des dispositifs liées à la situation sanitaire et l'incidence de la réforme de la taxe d'habitation et de la réforme des impôts de production sur la structure des ressources des collectivités. La dernière souligne l'impact budgétaire, proportionnellement important, de la tempête « Alex » sur le programme 122.

A. UN RECUL PROGRESSIF DES DISPOSITIFS LIÉS À LA CRISE SANITAIRE MAIS DES DISPOSITIFS DE RELANCE QUI PERDURENT

Le programme 119 comprend des dotations d'investissement de droit commun : il s'agit principalement de la dotation d'équipement des territoires ruraux (DETR), la dotation politique de la ville (DPV), la dotation de soutien à l'investissement local (DSIL) et d'une part de la dotation de soutien à l'investissement des départements (part « projet » de la DSID). À ces dotations attribuées à enveloppe fermée, et au sein desquelles l'État flèche certains projets plutôt que d'autres, s'ajoutent des dotations ponctuelles, visant à répondre à une politique publique sur un territoire donné. C'est dans ce dernier cadre que s'inscrivent des opérations comme le plan Marseille ou la « dotation exceptionnelle Seine-Saint-Denis ».

En crédits de paiement, les dépenses ont augmenté, à la fois en raison de l'augmentation des dotations de droit commun mais aussi sous l'effet d'une extension des dispositifs « ponctuels » comme le plan Marseille.

En revanche, en valeur absolue, les autorisations d'engagement concernant ces deux types de dépenses ont diminué en 2022. On peut par exemple constater en 2022 une moindre consommation de DSIL exceptionnelle (383 millions d'euros en dessous du niveau 2021). Cette tendance, comme le souligne la Cour des comptes dans sa note d'exécution budgétaire, « n'est qu'en partie compensée par une forte progression de la DSIL classique, à la suite d'un abondement exceptionnel » (environ 295 millions d'euros). C'est en partie lié au tarissement progressif des dispositifs de soutien aux collectivités face à la crise sanitaire.

La mission Relations avec les collectivités territoriales a, en effet, donné lieu à la mise en place de mesures de soutien aux collectivités, lors de la crise sanitaire, en partie intégrées au plan de relance. Force est de constater que ces dispositifs se tarissent progressivement.

Il ne s'agit toutefois pas des seules mesures de soutien à destination des collectivités locales, d'autres sont intervenues par des prélèvements sur recettes de l'État ou encore par des avances comme ce fut le cas pour la dotation exceptionnelle à la collectivité territoriale de Corse.

Plusieurs dispositifs d'accompagnement des collectivités face à un contexte exceptionnel se sont achevés ou sont en cours d'achèvement en 2022.

Certaines mesures de soutien relatives à la crise sanitaire se sont achevées fin 2021. C'est le cas de la contribution de l'État aux achats de masques, qui n'a pas été reconduite en 2022, s'est élevée en tout à 227,9 millions d'euros en AE comme en CP, répartis entre 134,2 millions d'euros d'AE et 129 millions d'euros en 2020, puis 93,7 millions d'euros d'AE et 98,8 millions d'euros de CP en 2021.

C'est également le cas du fonds de stabilisation des départements qui n'a pas été reconduit en 2022. Créé par la loi de finances initiale pour 2019, il a permis un soutien ponctuel aux départements connaissant une situation financière dégradée du fait du revenu de solidarité active (RSA), de l'allocation personnalisée d'autonomie (APA) et de la prestation de compensation du handicap (PCH). Doté annuellement de 115 millions d'euros de 2019 à 2021, il a été surabondé en 2021 de 85 millions d'euros dans le cadre de l'accord de méthode conclu entre l'État et les départements le 14 décembre 2020, en raison du contexte sanitaire.

D'autres mesures d'accompagnement des collectivités, tout en ayant encore un impact probable sur plusieurs exercices à venir, ont probablement atteint leur apogée en 2022. C'est le cas de l'enveloppe nationale d'un milliard d'euros (la « DSIL » exceptionnelle) ouverte en 2020-2021, afin d'accompagner les communes et leurs groupements, par la troisième loi de finances rectificative pour 2020. Comme l'indique la Cour des comptes dans sa note d'exécution budgétaire, « compte tenu du profil de consommation des dotations de soutien à l'investissement, cette mesure continuera à avoir des effets budgétaires sur les exercices à venir. Fin 2022, le reste à payer s'élève encore à 591 millions d'euros de CP, après 781 millions d'euros à fin 2021. »

Sur l'exercice 2022, le programme 119 n'a connu qu'une seule mesure nouvelle liée au contexte économique, en l'espèce la situation d'inflation : il s'agit de la dotation exceptionnelle de 33 millions d'euros, en AE comme en CP, ouverte par la loi de finances rectificative de décembre 2022, au profit de la collectivité territoriale de Corse, afin de contribuer au financement des délégations de service public maritime et aérienne, dans le contexte de forte inflation. Cette dotation a été intégralement consommée en 2022.

Les rapporteurs spéciaux, tout en se réjouissant de l'amélioration du contexte sanitaire qui permet de mettre progressivement un terme aux dispositifs d'accompagnement, notent que la situation des collectivités, notamment au regard de l'inflation, n'en est pas devenue appréciable pour autant. C'est d'autant plus vrai qu'à l'inflation s'ajoute l'incertitude liée aux réformes en cours.

B. L'INCIDENCE DE LA RÉFORME DE LA TAXE D'HABITATION ET DES IMPÔTS DE PRODUCTION

La suppression de la taxe d'habitation (TH) sur les résidences principales a été mécaniquement suivie de la suppression des exonérations de compensation associées, ainsi que du reversement partiel par l'État aux collectivités des frais de gestion de cette imposition.

Une partie des compensations versées à ce titre par l'État aux collectivités se traduit par l'affectation de nouvelles recettes. Certaines d'entre elles relèvent de la mission « Relations avec les collectivités territoriales », même si ce n'est pas le cas pour l'essentiel de ces compensations qui se manifestent par l'affectation d'une fraction de TVA aux collectivités et ne transitent donc pas par la mission RCT.

Plusieurs dotations mises en place en 2021 ont été pérennisées :

- une dotation de compensation versée aux régions en remplacement de la suppression des frais de gestion de la taxe d'habitation, pour un montant de 292,7 millions d'euros ;

- une dotation de compensation au titre de la réduction des taxes additionnelles de la cotisation foncière des entreprises (CFE) et de TFPB des établissements industriels (19 millions d'euros en AE et en CP).

Parmi les dotations nouvellement créées en 2022, on relève :

- une dotation spécifique pour les départements majorant les crédits de la DGD des départements (pour un peu plus de 51 millions d'euros) ;

- la dotation supplémentaire de la DGD des régions : abondée de 107 millions d'euros pour compenser la baisse des frais de gestion de CVAE et de CFE, à la suite de la réforme des impôts de production décidée en loi de finances initiale pour 2021, seule la part supplémentaire de cette dotation pour les régions a été reconduite en 2023 ;

- une dotation pérenne de compensation de la taxe d'habitation3(*) d'un montant de 10 millions d'euros, en faveur des établissements publics de coopération intercommunale à fiscalité propre ou des communes ayant institué la taxe pour la gestion des milieux aquatiques et la prévention des inondations (Gemapi).

C. DEPUIS 3 ANS, LE LOURD IMPACT BUDGÉTAIRE DE LA TEMPÊTE « ALEX » SUR LE PROGRAMME 122

Du 30 septembre au 3 octobre 2020, un épisode dépressionnaire particulièrement violent a frappé l'Europe : la tempête « Alex » a causé onze décès en France, dont dix dans les Alpes-Maritimes, le département le plus touché. Trois types de fonds ont été mobilisés pour financer les réparations liées aux nombreux dégâts. Depuis, la mobilisation de ces crédits a un impact important sur le programme 122. Ce sera de nouveau le cas en 2023.

Les crédits du programme 122

consacrés aux collectivités frappées

par la

tempête Alex

(en millions d'euros)

|

AE |

CP |

|||||

|

2020 |

2021 |

2022 |

2020 |

2021 |

2022 |

|

|

DSEC |

25,7 |

116,9 |

0,0 |

25,7 |

19,6 |

22,9 |

|

Fonds FSUE |

0,0 |

6,0 |

41,6 |

0,0 |

1,3 |

12,8 |

|

Fonds exceptionnel |

0,0 |

0,0 |

93,7 |

0,0 |

0,0 |

31,6 |

Source : Cour des comptes

Les premiers crédits mobilisés, dès la fin 2020, l'ont été dans le cadre de la dotation de solidarité en faveur de l'équipement des collectivités territoriales et de leurs groupements touchés par des évènements climatiques ou géologiques (DSEC).

La procédure d'obtention d'une subvention au titre de la dotation de solidarité (DSEC) est à différencier du fonds de prévention des risques naturels majeurs (FPRNM) et de la procédure de reconnaissance de l'état de catastrophe naturelle. Chacune de ces procédures répond à des critères d'éligibilité et à des délais spécifiques et fait l'objet d'une instruction distincte.

Les collectivités qui sollicitent la DSEC disposent de deux mois pour transmettre aux services de l'État une première évaluation des dommages. Elles ne sont éligibles à la dotation de solidarité que si la somme des dommages causés par un même événement climatique est supérieure à 150 000 euros. Le code général des collectivités territoriales précise quels collectivités et groupements sont éligibles au dispositif4(*) et encadre le type de biens éligibles au dispositif5(*). Les travaux financés par la DSEC ayant dû être précédés par des opérations préalables, le calendrier de consommation des CP s'est étiré avec un report de 19 millions d'euros de 2021 sur 2022 et de 15 millions d'euros de 2022 sur 2023.

Par ailleurs, un fonds de concours a été créé en 2021 afin de rattacher au programme 122 la contribution financière du fonds de solidarité de l'Union européenne. Ce fonds s'élève à 59,3 millions d'euros, en AE comme en CP, avec report de droit des crédits non consommés6(*).

Enfin, un fonds de reconstruction exceptionnel a été mis en place pour un montant total de 150 millions d'euros, dont les premiers crédits ont été consommés en 2022. 7,1 millions d'euros en AE et 9,7 millions d'euros en CP qui n'ont pas été consommés en 2022 ont fait l'objet d'un report sur 2023.

* 1 Les crédits d'investissement pour les applications de la DGCL ayant été transférés sur le programme 216 au 1er janvier 2020, à la suite de la création de la direction du numérique, l'action 2 retrace désormais, principalement, les coûts de fonctionnement courant, d'immobilier et d'informatique.

* 2 Le débat lors de l'examen du PLF pour 2023 est consultable à l'adresse : https://www.senat.fr/les_actus_en_detail/article/finances-locales.html.

* 3 En loi de finances rectificative pour 2011, des crédits avaient été ouverts à la suite d'une décision du Conseil constitutionnel ayant jugé contraire à la Constitution l'absence de prise en compte du taux syndical de la contribution fiscalisée d'une commune membre d'un syndicat dans le mécanisme correcteur de compensation de la suppression de la taxe d'habitation. Ainsi, une dotation exceptionnelle de 97 millions d'euros a été mise en place pour compenser la perte de recettes liée à la réforme de la taxe d'habitation, pour les communes membres en 2017 d'un syndicat à contributions fiscalisées.

* 4 Article L. 1613-6 du code général des collectivités territoriales.

* 5 Article R. 1613-4 du code général des collectivités territoriales.

* 6 Dans sa note d'exécution budgétaire, la Cour des comptes précise que le montant des reports demandés à ce titre pour 2023 s'élève à 11,8 millions d'euros en AE et 45,2 millions d'euros en CP.