|

N° 771 SÉNAT SESSION ORDINAIRE DE 2022-2023 |

|

Enregistré à la Présidence du Sénat le 28 juin 2023 |

|

RAPPORT PRÉSENTÉ au nom de la commission des finances (1) sur le projet

de loi, |

|

Par M. Jean-François HUSSON, Sénateur |

|

TOME II ANNEXE N° 33 Rapporteur spécial : M. Jean-Marie MIZZON |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (16ème législ.) : 1095, 1271 et T.A. 125 Sénat : 684 (2022-2023) |

LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

1. Le montant du prélèvement sur les recettes de l'État versé au profit de l'Union européenne s'élève à 24,2 milliards d'euros en 2022, soit 2,1 milliards d'euros de moins que la prévision initiale ;

2. La tendance haussière des engagements de la France envers l'Union européenne devrait toutefois se poursuivre et conduire le prélèvement sur recettes au profit de l'Union européenne à atteindre un niveau historique ;

3. La concrétisation de la création de nouvelles ressources propres est plus que nécessaire compte tenu de l'endettement historique de l'Union européenne afin de financer le plan de relance européen (près de 670 milliards d'euros).

I. L'EXÉCUTION DU PRÉLÈVEMENT SUR RECETTES EN 2022

Le financement du budget de l'Union européenne repose, sur :

- les contributions des États membres assises sur une assiette de taxe sur la valeur ajoutée (TVA) harmonisée ;

- les contributions des États membres assises sur une assiette constituée du revenu national brut (RNB) ;

- les ressources propres traditionnelles (RPT), constituées des droits de douane collectés par les États membres pour l'Union européenne ;

- d'autres ressources diverses comprenant le report du solde budgétaire de l'exercice antérieur, ou encore les intérêts de retard ou les amendes infligées par la Commission européenne ;

- une nouvelle contribution fondée sur le recyclage des déchets d'emballages plastiques de chaque État membre, qui prend la forme d'une modulation de la ressource RNB, depuis le 1er janvier 2021.

En outre, au surplus des crédits « ordinaires » du budget de l'Union européenne et prévus par le cadre financier pluriannuel 2021-2027 (CFP) s'ajoutent ceux du plan de relance européen Next Generation EU (807 milliards d'euros courants), dont le financement est assuré par l'emprunt.

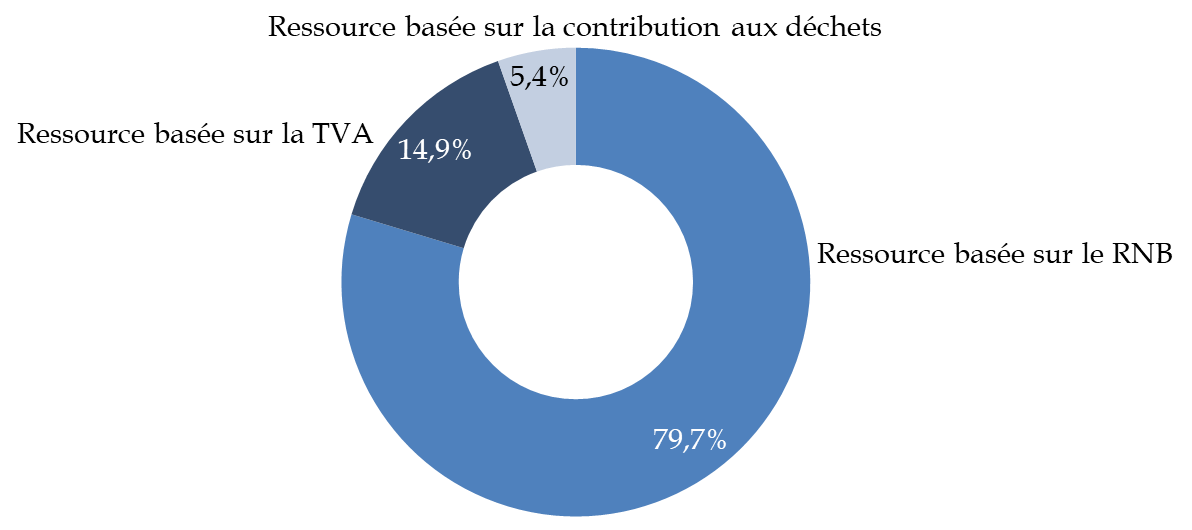

Regroupant les ressources « TVA », « RNB » et « contribution plastique », soit 24,2 milliards d'euros en 2022, le prélèvement sur recettes au profit de l'Union européenne (PSR-UE) constitue la part essentielle de la contribution de la France au budget de l'Union européenne (environ 91 % en 2022)1(*).

Il est défini à l'article 6 de la loi organique relative aux lois de finances (LOLF)2(*) comme « un montant déterminé de recettes de l'État [...] rétrocédé directement au profit [...] des Communautés européennes en vue de couvrir des charges incombant à ces bénéficiaires ». Comme le prélèvement sur recettes au profit des collectivités territoriales, il doit être « dans [sa] destination et [son] montant » défini et évalué « de façon précise et distincte ».

Composition du PSR-UE sur l'exercice 2022

(en %)

Source : commission des finances, à partir des documents budgétaires

1. Une exécution fortement inférieure à l'évaluation initiale

Au terme de l'exercice 2022, deuxième du cadre financier pluriannuel 2021-2027, le montant du prélèvement sur recettes au profit de l'Union européenne (PSR-UE) s'est élevé à 24,2 milliards d'euros, soit 2,1 milliards d'euros de moins que la prévision inscrite en loi de finances initiale (- 8,1 %).

Pour mémoire, en 2021, l'exécution du PSR-UE s'était caractérisée par une exécution inférieure de 0,8 milliard d'euros (- 3,1 %) par rapport à l'évaluation initiale. La sous-exécution du PSR-UE en 2022 est relativement importante par rapport aux années précédentes puisque la moyenne des écarts entre la prévision initiale et la réalisation se situe à +/- un milliard d'euros3(*).

Il importe de noter que l'évaluation du PSR-UE fait habituellement l'objet d'une correction en cours d'examen en raison du calendrier d'examen du projet de budget de l'Union européenne, concomitant à celui du projet de loi de finances de la France pour la même année. Ainsi, lors de l'examen du PLF pour 2022, la contribution française au budget de l'UE a été minorée de 41 millions d'euros pour tenir compte de la différence entre le budget présenté par la Commission en juin 2021 et le budget 2022 de l'Union adopté en novembre 2021.

Évolution du prélèvement sur

recettes

au profit de l'Union européenne

(en millions d'euros)

|

Évaluation LFI |

Exécution |

Écart en valeur |

Écart en % |

|

|

2014 |

20 224 |

20 347 |

123 |

0,6 % |

|

2015 |

20 742 |

19 702 |

- 1 040 |

- 5 % |

|

2016 |

20 169 |

18 996 |

- 1 173 |

- 5,8 % |

|

2017 |

18 690 |

16 380 |

- 2 310 |

- 12,4 % |

|

2018 |

19 912 |

20 645 |

733 |

3,7 % |

|

2019 |

21 443 |

21 025 |

- 418 |

- 1,9 % |

|

2020 |

21 480 |

23 691 |

2 211 |

10,3 % |

|

2021 |

27 200 |

26 368 |

- 832 |

- 3,1 % |

|

2022 |

26 359 |

24 230 |

- 2 139 |

- 8,1 % |

2. Les facteurs explicatifs de l'écart en exécution

En application de l'article 310 du Traité sur le fonctionnement de l'Union européenne (TFUE), la contribution des États membres constitue la variable d'ajustement en cas d'évolution non anticipée des dépenses de l'Union européenne.

Par conséquent, le montant du prélèvement sur recettes au profit de l'Union européenne prévu dans le projet de loi de finances n'est qu'évaluatif. Il est déterminé à partir :

- du projet de budget de la Commission européenne, présenté en N-1. Ce projet de budget établit les prévisions de besoins de financement de l'Union européenne en crédits de paiements pour l'année suivante ;

- des hypothèses d'évolution des assiettes des ressources TVA et RNB de l'ensemble des États membres, actualisées après la réunion du comité consultatif des ressources propres (CCRP) en mai de l'année N-1 ;

- des hypothèses des montants des corrections accordées à certains États membres ainsi que le montant prévisionnel du solde budgétaire de l'exercice en cours, reporté sur le budget de l'année suivante.

Plusieurs éléments ont contribué en cours d'exercice à réduire le montant finalement exécuté du PSR-UE d'environ 2,1 milliards d'euros par rapport à la prévision initiale, notamment :

- la baisse des dépenses du budget de l'Union européenne prévue par le budget rectificatif n° 5 se traduisant par une baisse du PSR-UE d'environ 565 millions d'euros ;

- un surcroit de recettes du budget de l'Union européenne caractérisé par une augmentation des droits de douane, des recettes diverses (amendes et contribution britannique) et du solde 2021 ;

- une actualisation des bases des ressources « TVA », « RNB » et « contribution plastique » favorable à la France entrainant une diminution du PSR-UE d'environ 907 millions d'euros ;

- la suppression des corrections sur les exercices antérieurs conduisant à ne pas mobiliser la réserve de précaution de 74 millions d'euros inscrite dans la loi de finances initiale.

* 1 Depuis la loi de finances pour 2010, le PSR-UE n'intègre plus les ressources propres traditionnelles, qui sont comptabilisées en compte de tiers.

* 2 Loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances.

* 3 Cour des comptes, Note d'analyse de l'exécution budgétaire, Prélèvement sur recettes en faveur de l'Union européenne, 2022.