II. LES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

1. Une augmentation importante et durable de la contribution française au budget de l'Union européenne

Malgré la sous-exécution constatée pour les exercices 2021 et 2022, le montant du PSR-UE s'élève à un niveau historique, alors qu'il avait diminué au cours de la période 2013-2018.

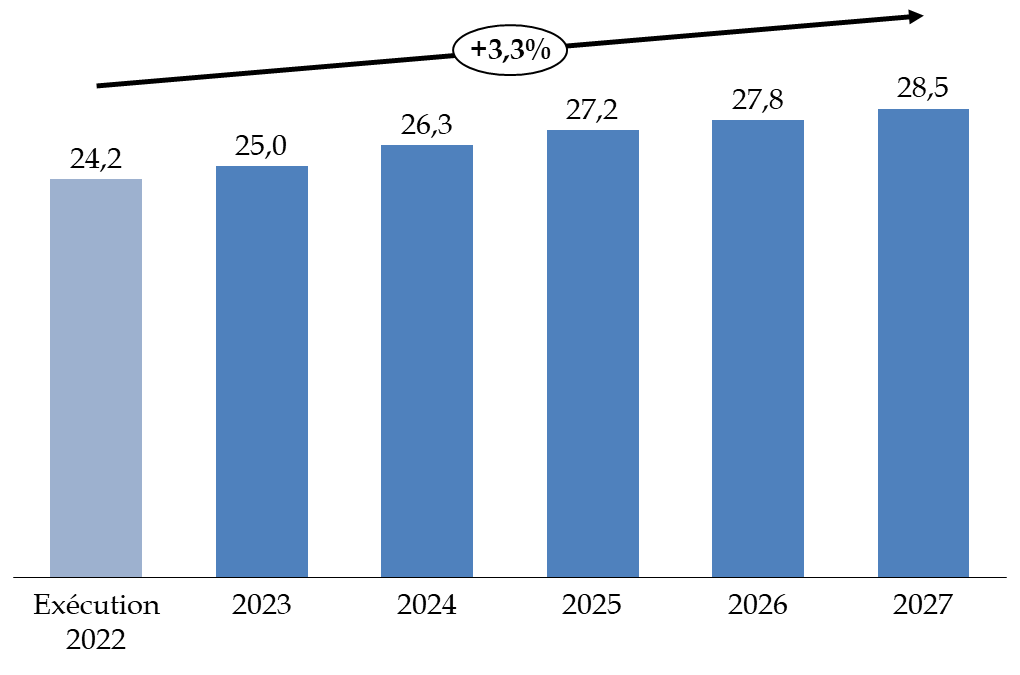

Ce résultat témoigne d'une tendance haussière qui devrait se poursuivre dans la mesure où le CFP 2021-2027 a entériné une trajectoire de dépenses de l'Union européenne en augmentation de 13,8 % par rapport au CFP 2014-2020.

Le projet de loi de programmation des finances publiques 2023-2027, qui n'a pas été adopté par le Parlement à ce stade, avait proposé l'adoption d'une hausse du PSR-UE de 0,98 milliard d'euros par an, soit un total de 3,9 milliards sur la période 2023-2027. Cette projection repose sur le cadre actuel du règlement CFP 2021-2027 et serait susceptible d'être majorée dans l'hypothèse d'une révision à la hausse du CFP que la Commission européenne souhaite présenter au deuxième trimestre 2023 afin de tenir compte des effets de la guerre en Ukraine.

Évolution du PSR-UE selon les projections du PLPFP 2023-2027

(en milliards d'euros et en %)

Source : commission des finances, à partir des documents budgétaires

En outre, la réalisation de certains risques pourrait contribuer à accroitre davantage encore la contribution française, notamment :

- un refus de la part du Royaume-Uni d'honorer le versement de la dernière tranche de financement dû au titre de ses engagements passés4(*) ;

- une dégradation des performances économiques des autres pays de l'Union qui entrainerait un ajustement de la contribution « RNB » de la France ;

- un éventuel défaut de remboursement des prêts concédés par la Commission européenne à d'autres États membres que la France dans le cadre de la Facilité pour la reprise et la résilience (FRR).

- un éventuel défaut de remboursement des instruments d'assistance macrofinancière (AMF) et des prêts de la Banque européenne d'investissement à l'Ukraine pour lesquels l'exposition de la France est de 5,4 milliards d'euros5(*).

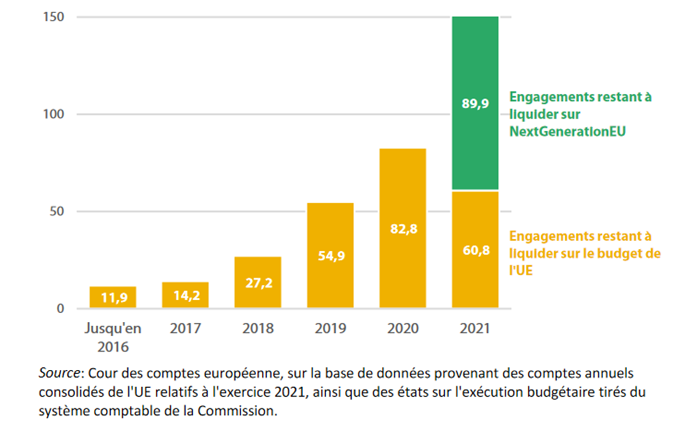

Par ailleurs, l'allongement du décalage entre l'engagement des dépenses et le versement des crédits de paiement se traduit par une augmentation progressive du reste-à-liquider (RAL) du budget européen. Cette évolution pourrait concentrer davantage les dépenses sur certains exercices et rendre plus complexe l'évaluation du PSR-UE. Dans son rapport annuel sur l'exécution du budget, la Cour des comptes européenne estimait que les restes à liquider pourraient atteindre un niveau total de 460 milliards d'euros en 2023, en grande partie du fait du plan NextGenerationEU. Les RAL avaient déjà atteint un pic historique à la fin de 2021, à hauteur de 341,6 milliards d'euros.

Engagement des restes à liquider fin 2021

(en milliards d'euros)

Le rapporteur spécial rappelle que la contribution de la France au budget de l'Union européenne représente en 2022 près de 8,3 % de l'ensemble des recettes fiscales françaises et qu'en valeur celle-ci sera appelée à dépasser les 28 milliards d'euros d'ici 2027.

Il s'agit de montants très importants et qui représentent, par exemple, près de trois fois les crédits dédiés à la mission Justice du budget de l'État.

Dans ce contexte, le rapporteur spécial attire l'attention sur deux points essentiels :

- d'une part, l'importance de valoriser le débat consacré à l'examen et au suivi du montant du prélèvement sur recettes en ouverture du projet de loi de finances ;

- d'autre part, le nécessaire renforcement de la qualité de la prévision par l'administration du montant du prélèvement sur recettes afin de réduire autant que possible les écarts en exécution.

2. La question en suspens du financement du plan de relance par de nouvelles ressources propres

Dans le contexte de la crise sanitaire et économique, le Conseil de l'Union européenne a approuvé le 17 décembre 2020 la mise en oeuvre d'un plan de relance de 750 milliards d'euros regroupant :

- un abondement de dispositifs déjà existants dans le cadre du CFP 2021-2027 (pour environ 15 milliards d'euros) ;

- la création de nouveaux instruments dans le cadre du CFP (pour environ 60 milliards d'euros) ;

- la mise en oeuvre d'une Facilité pour la reprise et la résilience (FRR) entièrement financée par le recours à l'emprunt et composée d'une enveloppe de subventions (à hauteur de 312,5 milliards d'euros) ainsi que de prêts aux États-membres (360 milliards d'euros).

Au titre du volet subvention de la FRR, la France - qui n'a pas demandé à bénéficier d'un prêt - devrait recevoir près de 40 milliards d'euros dont le versement est étalé entre 2021 et 2026. D'après la direction du budget, le plus important versement (12,7 milliards d'euros) devrait être effectué en 2023.

Le rapporteur spécial rappelle que le remboursement des emprunts contractés par la Commission européenne pour le financement de la FRR est appelé à reposer sur la création de nouvelles ressources propres, tel que cela ressort de la décision du Conseil du 14 décembre 2020.

À cet égard, la Commission européenne a identifié trois nouvelles potentielles ressources qu'elle a présentées le 22 décembre 2021 :

- une recette tirée du système d'échange de quotas d'émission (SEQE) ;

- une ressource tirée d'un mécanisme d'ajustement carbone aux frontières ;

- une recette tirée des bénéfices résiduels des entreprises multinationales.

Au bilan, la Commission estime que l'ensemble de ces nouvelles ressources pourrait générer un gain d'environ 17 milliards d'euros par an. Toutefois, cette recette demeurerait inférieure aux besoins de financement liés d'une part au remboursement du plan de relance européen, pour 15 milliards d'euros annuels et, d'autre part, à la mise en place du Fonds social pour le Climat, pour 9,7 milliards d'euros en moyenne chaque année, sans oublier la nouvelle ambition affichée en matière énergétique à travers RePowerEU6(*).

Par ailleurs, dans son programme de travail pour 2023, la Commission annonce la présentation d'un « deuxième ensemble de nouvelles ressources propres, dans le prolongement de la proposition relative à un corpus unique de règles fiscales pour les entreprises en Europe ». Ces nouvelles ressources propres pourraient inclure une taxe sur les transactions financières (TTF) ou un nouveau cadre pour la fiscalité des entreprises (initiative « Entreprises en Europe : cadre pour l'imposition des revenus » ou BEFIT).

Le rapporteur spécial rappelle l'importance de voir ces projets aboutir puisqu'en cas contraire le financement de la FRR devrait reposer sur un relèvement de la contribution des États-membres et, par suite, du PSR-UE. Cette potentielle sur-contribution était évaluée lors de l'examen du PLF pour 2023 à environ 2,4 milliards d'euros supplémentaires par an à compter de 2028.

* 4 La Commission estime le montant de la contribution britannique à 10,1 milliards d'euros pour l'exercice 2023.

* 5 Cour des comptes, Note d'analyse de l'exécution budgétaire, Prélèvement sur recettes en faveur de l'Union européenne, 2022.

* 6 Plan RePowerEU (« redonner de la puissance à l'Union européenne »), proposé par la Commission aux États membres en mai 2022 vise à répondre à la fois à l'exigence de sortie des hydrocarbures russes d'ici 2027 fixée par la Déclaration de Versailles et à la crise climatique.