CHAPITRE

III

LE CADRE FINANCIER PLURIANNUEL

DES ADMINISTRATIONS PUBLIQUES

LOCALES

ARTICLE

16

Objectif d'évolution de la dépense locale

Le présent article fixe un objectif d'évolution de la dépense locale (Odedel) pour les années 2023 à 2027. Compte-tenu des prévisions d'inflation sur la période, le respect de cet Odedel implique une diminution des dépenses réelles de fonctionnement des collectivités territoriales de 0,5 % par an en volume.

Le dispositif proposé est substantiellement le même que celui adopté par le Sénat en première lecture.

La commission des finances a adopté cet article sans modification.

Le présent article vise à fixer un nouvel objectif d'évolution de la dépense locale (Odedel) pour la période 2023-2027. Comme sous la précédente programmation, celui-ci ne porte que sur les dépenses de fonctionnement des collectivités territoriales et des EPCI à fiscalité propre. Il prévoit un taux d'évolution de ces dépenses pour chaque année de la programmation en pourcentage, en valeur et à périmètre constant. Compte tenu des prévisions d'inflation du Gouvernement, ce taux correspond à une diminution de ces dépenses de 0,5 % par an en volume. Comme les précédents Odedel, le dispositif serait dépourvu de portée contraignante. Pour garantir son respect, l'article 23 du projet de loi, dans sa version initiale, prévoyait néanmoins l'instauration d'un mécanisme de surveillance et de sanction très proche des anciens contrats de Cahors.

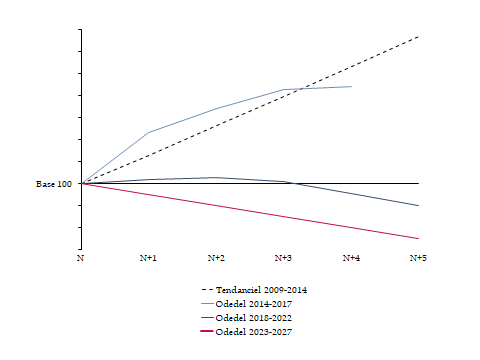

Il convient de noter que, comme l'avait déjà mis en évidence le rapporteur34(*), l'effort en dépenses escompté, exprimé en volume, est bien supérieur à celui prévu par les précédentes programmations (voir graphique ci-dessous) et surtout, nettement inférieur à celui qui est proposé par l'État à l'article 3 du projet de loi.

Comparaison entre les Odedel depuis 2014

(base 100)

Note : N : première année de programmation. Les trajectoires des Odedel sont exprimées en volume à partir des hypothèses d'inflation disponibles au moment où ils ont été fixés pour refléter la volonté du législateur (respectivement : RESF annexés au PLF 2015 ; au PLF 2018 et au PLF 2023) et non de l'inflation constatée. Le tendanciel d'évolution de la dépense publique locale sur la période 2009-2014 est exprimé en volume sur la base d'un taux de croissance annuel moyen en valeur constaté de 2,5 % et d'un taux annuel moyen d'inflation constaté de 1,2 %.

Source : commission des finances du Sénat

Lors de l'examen du projet de loi en première lecture, l'Assemblée nationale n'avait pas adopté le présent article, pas plus que l'article 23, avant de rejeter le texte dans son ensemble.

La position de la commission des finances, suivie par le Sénat, se voulait plus équilibrée.

Face à l'urgence du rétablissement de nos finances publiques, le Sénat a pris acte des importants efforts demandés aux collectivités territoriales en acceptant l'Odedel proposé par le Gouvernement. Le Sénat a également adopté, avec un avis de sagesse de la commission des finances et un avis défavorable du Gouvernement, trois amendements identiques déposés respectivement par M. Bazin et plusieurs de ses collègues, M. Féraud et plusieurs de ses collègues ainsi que Mme Carrère et plusieurs de ces collègues. Ces amendements tendaient à exclure, dans la prise en compte de l'évolution des dépenses réelles de fonctionnement des départements, leurs dépenses, par essence non pilotables, liées au service des allocations individuelles de solidarité (AIS) que sont le revenu de solidarité active (RSA), l'allocation personnalisée d'autonomie (APA) et la prestation de compensation du handicap (PCH). Les modalités de retraitement de ces dépenses seraient prévues par décret.

En parallèle, le Sénat avait modifié l'article 3, de façon à ce que l'effort qui soit imposé à l'État soit équivalent à celui attendu des collectivités territoriales.

Enfin, le Sénat avait supprimé l'article 23, considérant que le mécanisme de contrôle et de sanctions qu'il prévoyait était perçu comme contraire au principe de libre administration et à la relation de confiance qu'attendent les collectivités territoriales, qui ont démontré par le passé leur capacité à maîtriser leurs finances.

En nouvelle lecture, le texte considéré comme adopté par l'Assemblée nationale intègre plusieurs modifications au présent article.

En premier lieu, la trajectoire d'évolution des dépenses réelles de fonctionnement exprimée en valeur est modifiée, par un amendement du gouvernement, de façon à préserver, compte tenu de l'actualisation des prévisions d'inflation, un effort en volume de 0,5 % par an, à compter de 2024.

Par ailleurs, l'apport du Sénat relatif à l'exclusion des dépenses sociales des départements est conservé et même complété, avec la prise en compte des dépenses exposées au titre de l'aide sociale à l'enfance (ASE). Cette modification résulte de l'adoption en commission de quatre amendements identiques, déposés par Mme Véronique Louwagie et plusieurs de ses collègues, Mme Marie-Christine Dalloz, M. Philippe Brun et plusieurs de ses collègues et M. Michel Castellani, sous-amendés par le rapporteur général.

Comparaison entre les trajectoires d'évolution des dépenses réelles de fonctionnement des collectivités territoriales prévues à l'article 16 dans sa version adoptée par le Sénat en première lecture et dans sa version considérée comme adoptée par l'Assemblée nationale en nouvelle lecture

(en pourcentage)

|

2023 |

2024 |

2025 |

2026 |

2027 |

||

|

Première lecture |

Taux d'évolution des dépenses réelles de fonctionnement en valeur (article 16 LPFP 2023-2027) |

3,8 |

2,5 |

1,6 |

1,3 |

1,3 |

|

Hypothèses d'évolution de l'indice des prix à la consommation (hors tabac) |

4,3 |

3,0 |

2,1 |

1,8 |

1,8 |

|

|

Taux d'évolution des dépenses réelles de fonctionnement en volume |

- 0,5 |

- 0,5 |

- 0,5 |

- 0,5 |

- 0,5 |

|

|

Nouvelle lecture |

Taux d'évolution des dépenses réelles de fonctionnement en valeur (article 16 LPFP 2023-2027) |

4,8 |

2,0 |

1,5 |

1,3 |

1,3 |

|

Hypothèses actualisées d'évolution de l'indice des prix à la consommation (hors tabac) |

4,8 |

2,5 |

2,0 |

1,8 |

1,8 |

|

|

Taux d'évolution des dépenses réelles de fonctionnement en volume |

0,0 |

- 0,5 |

- 0,5 |

- 0,5 |

- 0,5 |

Source : commission des finances du Sénat, d'après les projets de LPFP 2023-2027 adopté par le Sénat en première lecture et considéré comme adopté par l'Assemblée nationale en nouvelle lecture

Le présent article est donc substantiellement le même que celui adopté par le Sénat en première lecture.

Par ailleurs, le rapporteur ne peut que se féliciter du fait que le Sénat ait été entendu s'agissant de l'article 23, dont le texte considéré comme adopté par l'Assemblée nationale a confirmé la suppression.

Décision de la commission : la commission des finances a adopté cet article sans modification.

* 34 Rapport n° 86 (2022-2023) de M. Jean-François HUSSON, fait au nom de la commission des finances, déposé le 27 octobre 2022.