- AVANT-PROPOS

- I. L'ABSENCE DE PRISE EN COMPTE PAR LE GOUVERNEMENT

DU VOTE DU SÉNAT EN PREMIÈRE LECTURE

- A. LE RETOUR À UNE TRAJECTOIRE

BUDGÉTAIRE PEU AMBITIEUSE DONT L'ATTEINTE EST HYPOTHÉTIQUE

- B. UNE MÉTHODE IMPROVISÉE, QUI N'A

PAS CHERCHÉ LE COMPROMIS

- A. LE RETOUR À UNE TRAJECTOIRE

BUDGÉTAIRE PEU AMBITIEUSE DONT L'ATTEINTE EST HYPOTHÉTIQUE

- II. LA RÉAFFIRMATION DE LA POSITION DU

SÉNAT SUR LA NÉCESSITÉ D'UNE TRAJECTOIRE BUDGÉTAIRE

SÉRIEUSE ET AMBITIEUSE

- I. L'ABSENCE DE PRISE EN COMPTE PAR LE GOUVERNEMENT

DU VOTE DU SÉNAT EN PREMIÈRE LECTURE

- EXAMEN DES ARTICLES

- TITRE PREMIER

ORIENTATIONS PLURIANNUELLES

DES FINANCES PUBLIQUES

- CHAPITRE PREMIER

LE CADRE FINANCIER PLURIANNUEL DE L'ENSEMBLE DES ADMINISTRATIONS

- ARTICLE 2

Objectif à moyen terme (OMT) des administrations publiques

- ARTICLE 3

Décomposition de la trajectoire de solde effectif

entre sa composante structurelle, sa composante conjoncturelle

et les mesures ponctuelles et temporaires

- ARTICLE 4

Trajectoire d'effort structurel

- ARTICLE 6

Plancher annuel des mesures nouvelles afférentes

aux prélèvements obligatoires

- ARTICLE 7

Bornage des dépenses fiscales nouvellement créées

et de leurs prorogations

- ARTICLE 8

Plafonnement des taxes affectées

- ARTICLE 8 bis (nouveau)

Précision des moyens financiers dans la loi déterminant les objectifs

et fixant les priorités d'action de la politique énergétique nationale

- ARTICLE 2

- CHAPITRE II

LE CADRE FINANCIER PLURIANNUEL

DES ADMINISTRATIONS PUBLIQUES CENTRALES

- ARTICLE 9

Définition et montant du « périmètre des dépenses de l'État »

- ARTICLE 10

Objectif d'exécution des schémas d'emploi 2023-2027

- ARTICLE 12

Plafonds pluriannuels des crédits des missions

- ARTICLE 13

Plafonds évaluatifs des concours de l'État aux collectivités territoriales

- ARTICLE 14

Objectif de diminution de l'impact environnemental du budget de l'État

- ARTICLE 15

Durée maximale pour les nouveaux dispositifs d'aide

de l'État aux entreprises

- ARTICLE 9

- CHAPITRE III

LE CADRE FINANCIER PLURIANNUEL

DES ADMINISTRATIONS PUBLIQUES LOCALES

- CHAPITRE IV

LE CADRE FINANCIER PLURIANNUEL

DES ADMINISTRATIONS DE SÉCURITÉ SOCIALE

- ARTICLE 17

Objectif de dépenses de régimes obligatoires de base de sécurité sociale, objectif national de dépenses d'assurance maladie (ONDAM)

et taux d'évolution de ses sous-objectifs

- ARTICLE 19

Mise en réserve d'une fraction de l'ONDAM au début de chaque exercice

- ARTICLE 20

Encadrement des « niches sociales »

- ARTICLE 17

- TITRE II

DISPOSITIONS RELATIVES À LA GESTION DES FINANCES PUBLIQUES ET À L'INFORMATION

ET AU CONTRÔLE DU PARLEMENT

- CHAPITRE PREMIER

ENSEMBLE DES ADMINISTRATIONS PUBLIQUES

- TRAVAUX DE LA COMMISSION

- LA LOI EN CONSTRUCTION

N° 23

SÉNAT

SESSION ORDINAIRE DE 2023-2024

Enregistré à la Présidence du Sénat le 11 octobre 2023

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet de loi, considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution en nouvelle lecture, de programmation des finances publiques pour les années 2023 à 2027,

Par M. Jean-François HUSSON,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; M. Michel Canévet, Mmes Marie-Claire Carrère-Gée, Frédérique Espagnac, M. Marc Laménie, secrétaires ; MM. Arnaud Bazin, Grégory Blanc, Mme Florence Blatrix Contat, M. Éric Bocquet, Mme Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Carole Ciuntu, MM. Raphaël DAUBET, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Hervé Maurey, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Teva Rohfritsch, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

Voir les numéros :

Première lecture : 272, 282 et T.A. 24

Commission mixte paritaire : 621

|

Nouvelle lecture : 530, 1675 et T.A. 168 |

Première lecture : 71, 73, 86, 87 et T.A. 15 (2022-2023)

Commission mixte paritaire : 211 et 212 (2022-2023)

|

Nouvelle lecture : 2 et 24 (2023-2024) |

AVANT-PROPOS

Mesdames, Messieurs,

Le projet de loi de programmation des finances publiques (LPFP) pour les années 2023 à 2027 a été déposé en premier lieu à l'Assemblée nationale et comportait initialement 26 articles et un rapport annexé. Il a été examiné à l'Assemblée nationale les 10 et 11 octobre 2022 et finalement rejeté le 25 octobre 2022.

L'examen en première lecture au Sénat s'est déroulé le 2 novembre 2022. A son issue, aucun article n'a été adopté conforme, dans la mesure où l'Assemblée nationale avait rejeté le texte. Aux 26 articles initiaux du texte s'est ajouté un article 8 bis nouveau. 27 articles restaient donc en discussion.

La commission mixte paritaire (CMP) s'est réunie le 15 décembre 2022 et n'est pas parvenue à élaborer un texte commun.

Le texte du projet de loi tel qu'adopté par le Sénat en première lecture a été inscrit en nouvelle lecture à l'Assemblée nationale lors de la session extraordinaire de septembre 2023. Le 27 septembre 2023, à l'issue de la discussion générale, le Gouvernement a fait usage de l'article 49, alinéa 3, de la Constitution et engagé sa responsabilité sur le vote de son texte. La motion de censure déposée en application de l'article 49, alinéa 3, de la Constitution ayant été rejetée par l'Assemblée nationale le 29 septembre 2023, le texte du Gouvernement est considéré comme adopté.

Au sein de ce texte, 7 articles sont sans modification par rapport au texte adopté par le Sénat1(*). Par ailleurs, l'article 23, supprimé par le Sénat, n'a pas été réintroduit et n'est donc plus en discussion.

19 articles restent donc en discussion en nouvelle lecture au Sénat.

I. L'ABSENCE DE PRISE EN COMPTE PAR LE GOUVERNEMENT DU VOTE DU SÉNAT EN PREMIÈRE LECTURE

Tant sur la méthode que sur le fond, l'examen du texte du présent projet de loi en nouvelle lecture témoigne de l'absence de considération du Gouvernement pour les positions claires et fortes affirmées par le Sénat en première lecture du texte, et qui demeurent les siennes.

A. LE RETOUR À UNE TRAJECTOIRE BUDGÉTAIRE PEU AMBITIEUSE DONT L'ATTEINTE EST HYPOTHÉTIQUE

1. Les orientations fortes et claires exprimées par le Sénat en première lecture n'ont pas été prises en compte

Le Sénat a voté ce projet de loi de programmation des finances publiques, en première lecture, le 2 novembre dernier, avec deux orientations fortes et claires s'agissant de la trajectoire des finances publiques de la France :

- le retour à un déficit public en-deçà du seuil des 3 % du PIB avant l'échéance de 2027 proposée par le Gouvernement ;

- la nécessité d'efforts de redressement budgétaire identiques pour les collectivités territoriales et pour l'État, hors mesures exceptionnelles de crise.

Le Gouvernement n'a retenu aucune de ces orientations.

En nouvelle lecture, le texte considéré comme adopté par l'Assemblée nationale après recours à l'article 49, alinéa 3, de la Constitution reprend très largement la trajectoire initiale proposée par le Gouvernement. Le déficit public ne repasserait sous le seuil des 3 % qu'en 2027, faisant de notre pays le plus mauvais élève en Europe. Ce signal est particulièrement dommageable alors qu'à compter du 1er janvier 2024 les règles européennes du pacte de stabilité et de croissance vont être de nouveau applicables. Il fragilise également la France dans sa capacité à peser sur la renégociation en cours de ces règles.

Par ailleurs, le texte du Gouvernement ne recherche aucune équivalence entre l'effort de l'État et celui des collectivités territoriales. « L'effort » fait par l'État resterait très largement imputable à la fin des dépenses exceptionnelles de crise, sans aucune réforme structurelle. Pire, l'écart se creuse entre l'État et les collectivités puisqu'entre le texte initial et la nouvelle lecture la cible de dépenses des administrations centrales pour 2027 augmente de 21 milliards d'euros (+ 3,1 %), quand celle des administrations locales ne progresse que de 5 milliards d'euros (+ 1,5 %).

2. La faible ambition du texte du Gouvernement est porteuse de risques

Il ressort de l'absence d'ambition du texte que le Gouvernement reprend en nouvelle lecture trois risques majeurs, contre lesquels le Sénat avait déjà mis en garde à plusieurs reprises le Gouvernement.

Tout d'abord, faute d'ambition, la trajectoire de la dette apparait en très forte augmentation. Elle grève les moyens d'action de l'État dans un contexte qui nous oblige pourtant à conserver des capacités d'intervention face aux diverses crises traversées par notre pays. Ainsi, dans son scénario central nouveau présenté dans le rapport annexé au présent projet de loi, la charge de la dette passerait de 38,6 milliards d'euros en 2023 à 74,4 milliards d'euros en 2027. Ce sont donc plus de 35 milliards d'euros qui, en 2027, pourraient être consacrés à l'investissement de notre pays, à la transition énergétique et écologique ou à des dépenses productives qui seront consacrés au paiement de la dérive passée des comptes publics.

Par ailleurs, la France se met dans une situation où, à la veille de 2024, année qui marquera la fin de la suspension du cadre budgétaire européen, elle risque de faire l'objet d'une procédure de déficit excessif de la part de la Commission européenne.

Enfin, la position gouvernementale ne lève pas le risque d'une dégradation de la notation financière de la France, qui pourrait avoir un impact sur nos conditions d'emprunt et ainsi alimenter la spirale décrite ci-dessus.

3. L'atteinte des objectifs du projet de loi reste très hypothétique

L'atteinte des objectifs - bien que peu ambitieux - de la trajectoire budgétaire présentée par le Gouvernement, paraît en outre très hypothétique, pour deux raisons : d'une part, le caractère trop optimiste de ses hypothèses sous-jacentes et, d'autre part, le constat passé et actuel de l'incapacité du Gouvernement à faire baisser la dépense publique.

a) Les hypothèses macroéconomiques qui sous-tendent le projet de loi sont trop optimistes

Comme détaillé dans le commentaire de l'article 3, les prévisions macroéconomiques qui sous-tendent la trajectoire budgétaire proposée par le Gouvernement et conditionnent la réalisation de ses objectifs paraissent trop optimistes. Ainsi, au seul titre de l'année 2024, le Gouvernement prévoit une croissance du PIB de 1,4 %, alors que la Banque de France envisage 0,9 % et le consensus des économistes 0,8 %.

Ces prévisions gouvernementales reposent sur la réalisation d'une conjonction improbable d'hypothèses économiques toutes favorables : fin de l'impact du durcissement des conditions de crédit, investissement élevé des entreprises, contribution positive du commerce extérieur, retour du taux d'épargne à son niveau d'avant crise et, conséquemment, dynamisme de la consommation des ménages.

La prudence devrait pourtant collectivement nous conduire à fonder notre programmation sur des hypothèses plus raisonnables, qui ne mettent pas en péril nos chances d'atteindre ses objectifs.

b) Dans les projets de lois financiers pour 2024, le Gouvernement ne tient pas ses engagement de la LPFP

Outre que les hypothèses macroéconomiques gouvernementales jettent un doute sur la crédibilité de l'atteinte des objectifs du présent projet de loi, l'analyse de ce que fait effectivement le Gouvernement fragilise fortement les engagements qu'il prétend prendre dans le projet de LPFP.

En effet, le projet de loi de finances pour 2024 et le projet de loi de financement de la sécurité sociale pour 2024, qui viennent d'être déposés au Parlement, ne respectent pas les engagements présentés par le Gouvernement dans le présent projet de loi de programmation des finances publiques. La dépense publique n'est pas maîtrisée mais augmente encore de 2,2 % en 2024, hors mesures exceptionnelles de soutien. L'emploi de l'État et de ses opérateurs n'est pas stabilisé et augmente de plus de 8 200 équivalents temps plein en 2024, alors même que l'article 10 du présent projet de loi de programmation des finances publiques engage l'État à la stabilité de ses effectifs.

Tant les économies structurelles proposées par le Gouvernement pour 2024 que celles qu'il a su mettre en oeuvre par le passé sont sans commune mesure avec les engagements qu'il prétend prendre dans la loi de programmation des finances publiques. Ainsi, par exemple, le dispositif des revues de dépenses prévu par l'article 167 de la loi de finances pour 20222(*) n'a conduit cette année qu'à un succinct rapport au Parlement sans économie substantielle pour 2024. Or, la nouvelle version de la loi de programmation des finances publiques propose qu'en émergent 12 milliards d'euros d'économies par an en 2025, 2026 et 2027. Cette ambition semble relever du voeu pieux au regard de l'expérience passée.

De manière générale, comme le souligne le Haut conseil des finances publiques (HCFP), la trajectoire gouvernementale repose sur l'hypothèse de dépenses publiques « quasi stables en volume sur la période (+ 0,1 %), ce qui représente une trajectoire bien plus ambitieuse que celle réalisée par le passé »3(*), et d'autant plus hypothétique que le Gouvernement n'a pas fait la preuve par le passé de sa capacité à maîtriser la dépense et ne le fait pas davantage dans les projets de loi de finances et de financement de la sécurité sociale pour 2024.

B. UNE MÉTHODE IMPROVISÉE, QUI N'A PAS CHERCHÉ LE COMPROMIS

1. Un calendrier gouvernemental malheureux

La commission relève que neuf mois se sont écoulés depuis l'échec de la CMP le 15 décembre dernier. Force est de constater que le Gouvernement n'a pas tiré profit de cette période pour tenter de trouver un compromis sur ce texte pourtant essentiel aux finances publiques de notre pays.

Pire, nul ne doute que le choix d'examiner ce texte en nouvelle lecture en session extraordinaire à l'Assemblée nationale a été exclusivement motivé par la possibilité qu'il permettait de faire usage de l'article 49, alinéa 3, de la Constitution, ce qui n'a pas manqué d'être le cas. Cette période coïncidait pourtant avec le renouvèlement pour moitié du Sénat et apparaissait de ce fait particulièrement mal choisie si l'objectif était de rapprocher les points de vue des deux assemblées et de parvenir à un texte commun.

2. Des modifications en nouvelle lecture qui paraissent improvisées

S'ajoute à ces difficultés l'impression d'une improvisation gouvernementale dans la rédaction de la version amendée de son texte en nouvelle lecture. Ainsi, par exemple, les articles 12 et 17 du présent projet de loi, qui traitent respectivement des crédits des missions du budget de l'État et des objectifs de dépenses de la sécurité sociale, ont été affublés en nouvelle lecture d'un alinéa supplémentaire qui semble indiquer qu'en plus des montants détaillés dans le corps des articles précités, 6 milliards d'euros d'économies seraient obtenus en 2025, 2026 et 2027 sur chacune des deux catégories d'administrations publiques.

Ces alinéas manquent de clarté. En effet, il est malaisé de comprendre si ces 6 milliards d'euros d'économies interviennent seulement en 2025 puis sont conservés en socle où s'il s'agit de 6 milliards d'euros cumulatifs pour chacune des trois années 2025, 2026 et 2027. Par ailleurs, pourquoi le Gouvernement a-t-il fait le choix d'ajouter ces alinéas plutôt que d'inscrire ses économies dans les trajectoires de dépenses présentées dans les corps des articles qui les précèdent, si ce n'est parce que ces économies n'ont pas été travaillées et sont donc présentées de manière arbitraire, tant dans leur montant que dans leur imputation ?

Enfin, comme le détaillent les commentaires des articles 12 et 17 dans le présent rapport, ces alinéas jettent un doute sur la conformité de ces articles avec les dispositions de la LOLF4(*), qui prévoient précisément que les lois de programmation des finances publiques doivent détailler « l'objectif de dépenses des régimes obligatoires de base de sécurité sociale et des organismes concourant à leur financement ainsi que l'objectif national de dépenses d'assurance maladie de l'ensemble de ces régimes et le taux d'évolution de ses sous-objectifs » d'une part et « les plafonds de crédits alloués aux missions du budget général de l'État » d'autre part.

II. LA RÉAFFIRMATION DE LA POSITION DU SÉNAT SUR LA NÉCESSITÉ D'UNE TRAJECTOIRE BUDGÉTAIRE SÉRIEUSE ET AMBITIEUSE

A. LA COMMISSION PROPOSE DE REVENIR À LA TRAJECTOIRE ADOPTÉE EN PREMIÈRE LECTURE PAR LE SÉNAT

Le rapporteur, pour réaffirmer avec force et esprit de responsabilité la position adoptée par le Sénat en première lecture, a à nouveau modifié le texte transmis pour redonner ambition et cohérence à la trajectoire budgétaire de notre pays.

Ainsi, comme le détaillent les commentaires des 19 articles restant en discussion dans la suite du présent rapport, le rapporteur propose, tout en conservant les apports utiles de l'Assemblée nationale, de réintroduire les modifications qui avaient été votées par le Sénat en première lecture.

En particulier5(*), les amendements du rapporteur réintroduisent les deux lignes directrices adoptées par le Sénat en première lecture :

- d'une part, l'alignement des contributions de l'État, hors mesures exceptionnelles, et des collectivités territoriales au redressement des finances publiques ;

- d'autre part, un retour du déficit public sous le seuil des 3 % dès 2025 et non en 2027.

B. LE SÉNAT A OBTENU GAIN DE CAUSE SUR LES DISPOSITIFS RELATIFS AUX COLLECTIVITÉS TERRITORIALES

Comme l'avait souligné le rapporteur lors de l'examen du texte en première lecture6(*), les dispositions initiales du projet de loi relatives au contrôle de la trajectoire des finances des collectivités territoriales étaient à la fois illégitimes et superflues.

Ainsi, le Sénat avait en particulier supprimé l'article 23 du présent projet de loi, qui prévoyait un dispositif correctif très comparable à celui des contrats dits « de Cahors », prévus par la précédente loi de programmation des finances publiques, pour les années 2018 à 20227(*). Il avait ainsi suivi l'avis de la commission des finances qui avait démontré la responsabilité des collectivités territoriales et leur rigueur de gestion. En effet, à la fin de 2022, la dette des administrations publiques ne s'élevait qu'à 9,3 points de PIB et ne représentait que 8,7 % de la dette publique totale. En outre, la « règle d'or » applicable aux budgets locaux garantit que cette dette est le reflet d'investissements de long terme et reste soutenable pour les finances des collectivités.

De même, le Sénat avait, à l'article 16 du présent projet de loi, décidé d'exclure de la trajectoire des finances des collectivités territoriales les dépenses engagées par les départements au titre des allocations individuelles de solidarité. Ces dépenses sont en effet des dépenses de guichet contraintes sur lesquelles les départements n'ont pas prise.

Sur ces deux points majeurs, le rapporteur se félicite qu'en nouvelle lecture le texte considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution reprenne les apports du Sénat. Les collectivités territoriales n'ont pas besoin de règles de gestion budgétaires durcies pour faire preuve de sérieux dans leur gestion.

EXAMEN DES ARTICLES

TITRE

PREMIER

ORIENTATIONS PLURIANNUELLES

DES FINANCES PUBLIQUES

ARTICLE

1er

Approbation du rapport

Le présent article prévoit l'approbation du rapport annexé au présent projet de loi de programmation des finances publiques (LPFP), qui présente les hypothèses macroéconomiques et les mesures sous-jacentes à cette programmation.

La commission a adopté cet article sans modification.

En première lecture, l'Assemblée nationale, n'ayant pas adopté le projet de loi de programmation des finances publiques, n'a pas adopté cet article. Le Sénat a en revanche adopté l'article sans modification. Si le scénario macroéconomique envisagé dans le rapport annexé était jugé trop optimiste, la modification l'ensemble des agrégats qu'il comprend n'avait pas été jugée opportune, pour éviter de nuire à la clarté du débat entre le Parlement et le Gouvernement sur l'ajustement de la trajectoire des finances publiques.

En nouvelle lecture, l'Assemblée nationale a adopté, au stade de la commission, un amendement du Gouvernement visant à mettre le rapport annexé à jour du nouveau scénario macroéconomique et de finances publiques. Cette modification a été retenue par le Gouvernement dans l'élaboration du texte sur lequel il a engagé sa responsabilité, en application de l'article 49, alinéa 3, de la Constitution.

Malgré l'optimisme encore excessif de cette révision8(*), la commission a maintenu sa position, considérant le rapport annexé comme le point de départ d'une discussion à réengager sur les différents articles du présent projet de loi.

Décision de la commission : la commission des finances a adopté cet article sans modification.

CHAPITRE PREMIER

LE CADRE FINANCIER PLURIANNUEL DE

L'ENSEMBLE DES ADMINISTRATIONS

ARTICLE

2

Objectif à moyen terme (OMT) des administrations publiques

Le présent article définit l'objectif à moyen terme (OMT) des administrations publiques, établi à - 0,4 % du PIB potentiel, et précise la trajectoire de solde structurel, lequel atteindrait - 2,7 % du PIB potentiel en 2027 dans la version transmise au Sénat.

Le rapporteur, conformément aux orientations adoptées par le Sénat en première lecture, a jugé nécessaire de la modifier pour accélérer le rythme de résorption du déficit structurel.

La commission a adopté le présent article ainsi modifié.

L'article 3 du Traité sur la stabilité, la coordination et la gouvernance (TSCG) prévoit que la situation budgétaire des États parties est en équilibre ou en excédent, l'équilibre se caractérisant par l'atteinte d'un objectif de moyen terme (OMT) de solde structurel supérieur à - 0,5 % du PIB. Cet article prescrit aux États de déterminer un tel OMT et, en cas d'écart, de proposer un calendrier permettant d'assurer une « convergence rapide » vers cet objectif.

Dans la version initiale du présent article, l'OMT proposé était fixé à - 0,4 point de PIB et la trajectoire de solde structurel conforme au tableau ci-dessous, l'ajustement structurel représentant l'effort réalisé par rapport à l'année précédente.

Trajectoire de solde structurel

(en points de produit intérieur brut potentiel)

|

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

|

|

Solde structurel |

- 4,2 |

- 4,0 |

- 3,7 |

- 3,4 |

- 3,1 |

- 2,8 |

|

Ajustement structurel |

0,9 |

0,2 |

0,3 |

0,3 |

0,3 |

0,3 |

Source : commission des finances, d'après l'article 2 du projet de loi initial

En première lecture, après avoir voté l'article au cours de la discussion du texte, l'Assemblée nationale, ayant rejeté l'ensemble du texte, ne l'a pas adopté.

S'il avait noté que la fixation d'un OMT à - 0,4 % était conforme à nos engagements européens, le Sénat, considérant que les efforts proposés pour y parvenir étaient insuffisants et trop lents, avait modifié cet article en définissant une trajectoire plus ambitieuse, correspondant à celle qu'il avait envisagée pour chaque sous-secteur des administrations publiques (voir sur ce point le commentaire de l'article 3 ci-après). La trajectoire de solde et d'ajustement structurel adoptée par le Sénat était la suivante.

Trajectoire de solde structurel

|

(en points de produit intérieur brut potentiel) |

||||||

|

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

|

|

Solde structurel |

- 4,2 |

- 3,6 |

- 3,6 |

- 2,5 |

- 2,2 |

- 1,7 |

|

Ajustement structurel |

0,9 |

0,7 |

0 |

1,1 |

0,4 |

0,4 |

Source : commission des finances, d'après l'article 2 du projet de loi tel qu'adopté en première lecture par le Sénat

En nouvelle lecture, l'Assemblée nationale a adopté, au stade de la commission, un amendement du Gouvernement visant à réviser la trajectoire de solde structurel. Cette modification a été retenue dans l'élaboration du texte considéré comme adopté en application de l'article 49, alinéa 3, de la Constitution.

Si l'OMT reste donc inchangé, la nouvelle trajectoire est beaucoup moins ambitieuse que celle proposée par le Sénat puisque le solde structurel à horizon 2027 serait de 2,7 points de PIB potentiel, contre 1,7 pour le Sénat. Elle est presque identique à celle que le Gouvernement avait déjà proposée dans la version initiale de son texte.

Trajectoire de solde structurel

|

(en points de produit intérieur brut potentiel) |

|||||

|

|

2023 |

2024 |

2025 |

2026 |

2027 |

|

Solde structurel |

- 4,1 |

- 3,7 |

- 3,3 |

- 2,9 |

- 2,7 |

|

Ajustement structurel |

0,1 |

0,5 |

0,4 |

0,3 |

0,2 |

Source : commission des finances, d'après l'article 2 du projet de loi considéré comme adopté par l'Assemblée nationale en nouvelle lecture

Conformément aux orientations qu'elle a prises en première lecture, la commission propose de réviser cette trajectoire en tenant compte de l'effet sur l'évolution du solde public de la trajectoire d'économies en dépense proposée par le rapporteur à l'article 3 du présent projet de loi. Elle suit en ce sens le même raisonnement que celui appliqué lors du premier examen du texte, l'année dernière.

Ainsi modifiée par l'adoption de l'amendement COM-15, la trajectoire d'évolution du solde structurel serait la suivante.

Trajectoire de solde structurel

|

(en points de produit intérieur brut potentiel) |

|||||

|

|

2023 |

2024 |

2025 |

2026 |

2027 |

|

Solde structurel |

- 4,1 |

- 3,6 |

- 2,5 |

- 1,9 |

- 1,7 |

|

Ajustement structurel |

0,1 |

0,5 |

1,1 |

0,6 |

0,3 |

Source : commission des finances, d'après l'amendement COM-15 proposé à l'article 2 du projet de loi par le rapporteur

Elle permettrait d'atteindre l'OMT prévu au seuil de la décennie 2030.

Décision de la commission : la commission des finances a adopté cet article ainsi modifié.

ARTICLE

3

Décomposition de la trajectoire de solde effectif

entre sa

composante structurelle, sa composante conjoncturelle

et les mesures

ponctuelles et temporaires

Le présent article précise la décomposition de la trajectoire de solde effectif entre ses composantes structurelle et conjoncturelle, de même que la répartition du solde public entre les sous-secteurs des administrations publiques. Celle-ci a été révisée par le Gouvernement en nouvelle lecture, de façon à tenir compte de la révision de son scénario macroéconomique pour les années à venir.

La commission estime que ce scénario est trop optimiste. Au-delà même du réalisme des hypothèses sur lequel il est assis, elle estime que les objectifs de dépense et de solde prévus par cette trajectoire sont trop peu ambitieux, tant au regard de nos engagements européens que de l'impérieuse nécessité de rétablir nos comptes publics. En outre, la trajectoire proposée ne fait aucun cas des propositions du Sénat en première lecture, visant notamment à ce que l'effort en dépense soit équitablement réparti entre l'État et les collectivités, hors charge de la dette et hors dépenses exceptionnelles.

Donnant en quelque sorte quitus au Gouvernement sur son scénario macroéconomique, le rapporteur propose, conformément aux orientations adoptées par le Sénat en première lecture, une trajectoire prévoyant un effort équivalent entre État et collectivités, axé autour d'une évolution moyenne des dépenses « ordinaires » de - 0,5 point en volume par an sur la période 2024-2027.

La commission a adopté cet article ainsi modifié.

Le présent article présente, en application des articles 1er A et 1er B de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances (LOLF), l'évolution des dépenses, des recettes et de l'endettement publics des administrations au cours des années 2023 à 2027. Il présente également l'évolution du solde et des dépenses pour chaque catégorie d'administrations publiques.

Au moment de l'examen du projet de loi au Sénat en première lecture, en octobre 2022, la trajectoire d'évolution en volume des dépenses proposée par le Gouvernement correspondait :

- au périmètre de l'ensemble des dépenses publiques : à + 0,1 % par an entre 2023 et 2027 pour l'ensemble des administrations publiques, à - 0,5 % par an entre 2023 et 2027 pour les administrations centrales et à - 0,5 % par an entre 2023 et 2027 pour les administrations locales ;

- au périmètre des dépenses primaires hors mesures de crise : à + 0,7 % par an entre 2023 et 2027 pour l'ensemble des administrations publiques, à + 1,1 % par an entre 2023 et 2027 pour l'ensemble des administrations centrales et à - 0,5 % par an entre 2023 et 2027 pour l'ensemble des administrations locales.

En première lecture, le Sénat avait considéré que, en ne retraitant pas, dans la trajectoire qu'il présentait, le coût des mesures de crises, le Gouvernement mettait en avant un effort « artificiel » de maîtrise des dépenses des administrations centrales. Plus encore, il se constituait une sorte de « matelas de budgétisation » en « crantant » le montant des crédits de crise. Il avait alors constaté que l'effort réel de réduction de la dépense était inégalement réparti entre les collectivités territoriales et l'État.

Le Sénat avait donc adopté une trajectoire alternative d'évolution des dépenses visant à ce que les administrations centrales réalisent un effort de baisse des dépenses équivalent à celui demandé aux administrations locales, soit - 0,5 % par an en moyenne entre 2023 et 2027. Cet effort devait ainsi porter sur le seul périmètre des dépenses ordinaires, c'est-à-dire hors crise (bouclier tarifaire, etc.) et hors charge de la dette. Il impliquait qu'en 2027 les administrations centrales réalisent environ 35 milliards d'euros d'économies supplémentaires par rapport à la trajectoire proposée par le Gouvernement. Il permettait enfin de faire passer le déficit sous le seuil de 3 % du PIB dès 2025, contre 2027 dans le scénario du Gouvernement.

En nouvelle lecture, l'Assemblée nationale a adopté, au stade de la commission, un amendement du Gouvernement proposant une nouvelle trajectoire d'évolution des dépenses visant notamment à prendre en compte l'évolution des prévisions macroéconomiques entre fin 2022 et septembre 2023, retenue dans le texte considéré comme adopté. Le nouveau tableau présentant l'évolution du solde effectif et de la dépense publique ainsi que leur décomposition entre les différentes administrations, est le suivant.

|

Décomposition de la trajectoire de solde effectif (en points de produit intérieur brut sauf mention contraire) |

||||||

|

Ensemble des administrations publiques |

||||||

|

|

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

|

Solde structurel (1) (en points de PIB potentiel) |

- 4,2 |

- 4,1 |

-3,7 |

-3,3 |

-2,9 |

-2,7 |

|

Solde conjoncturel (2) |

- 0,5 |

- 0,7 |

-0,6 |

-0,4 |

-0,2 |

0,0 |

|

Solde des mesures ponctuelles et temporaires (3) (en points de PIB potentiel) |

- 0,1 |

- 0,1 |

-0,1 |

-0,1 |

0,0 |

0,0 |

|

Solde effectif (1+2+3) |

- 4,8 |

- 4,9 |

- 4,4 |

- 3,7 |

- 3,2 |

- 2,7 |

|

Dépense publique |

57,7 |

55,9 |

55,3 |

55,0 |

54,4 |

53,8 |

|

Dépense publique (en Md€) |

1523 |

1575 |

1622 |

1668 |

1705 |

1744 |

|

Évolution de la dépense publique en volume (%)* |

- 1,1 |

- 1,3 |

0,5 |

0,8 |

0,5 |

0,5 |

|

Agrégat des dépenses d'investissement** (en Md€) |

- |

25 |

30 |

34 |

35 |

36 |

|

Évolution de l'agrégat de dépenses d'investissement en volume (%) |

- |

- |

15 |

10 |

1 |

1 |

|

Taux de prélèvements obligatoires (y.c UE nets des crédits d'impôts) |

45,4 |

44,0 |

44,1 |

44,4 |

44,4 |

44,4 |

|

Taux de prélèvements obligatoires corrigé des effets du bouclier tarifaire |

45,6 |

44,4 |

44,4 |

44,4 |

44,4 |

44,4 |

|

Dette au sens de Maastricht |

111,8 |

109,7 |

109,7 |

109,6 |

109,1 |

108,1 |

|

État et organismes divers d'administration centrale |

||||||

|

Solde effectif |

- 5,2 |

- 5,4 |

- 4,7 |

- 4,3 |

- 4,2 |

- 4,1 |

|

Dépense publique (en Md€) |

625 |

631 |

639 |

658 |

678 |

696 |

|

Évolution de la dépense publique en volume (%)*. |

- 0,1 |

- 3,6 |

- 1,4 |

1,9 |

1,5 |

1,2 |

|

Administrations publiques locales |

||||||

|

Solde effectif |

0,0 |

- 0,3 |

- 0,3 |

- 0,2 |

0,2 |

0,4 |

|

Dépense publique (en Md€) |

295 |

312 |

322 |

329 |

329 |

331 |

|

Évolution de la dépense publique en volume (%)*. |

0,1 |

1,0 |

0,9 |

0,2 |

- 1,9 |

- 1,0 |

|

Administrations de sécurité sociale |

||||||

|

Solde effectif |

0,4 |

0,7 |

0,6 |

0,7 |

0,9 |

1,0 |

|

Dépense publique (en Md€) |

704 |

730 |

761 |

779 |

798 |

817 |

|

Évolution de la dépense publique en volume (%)*. |

- 2,4 |

- 0,5 |

1,7 |

0,3 |

0,7 |

0,6 |

|

* Hors crédit d'impôt, hors transferts, à champ constant. ** Dépenses considérées comme des dépenses d'investissement au sens du dernier alinéa de l'article 1 A et au 2° de l'article 1 E de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances. Source : commission des finances, d'après l'article 3 du projet de loi considéré comme adopté par l'Assemblée nationale en nouvelle lecture |

||||||

Ces nouvelles projections souffrent toujours d'importantes imperfections.

Tout d'abord, les prévisions macroéconomiques sur lesquelles est assise cette trajectoire paraissent trop optimistes, ce qui est de nature à fragiliser l'atteinte des objectifs de déficit visés dans cet article. Comme M. Pierre Moscovici, président du Haut conseil des finances publiques(HCFP), l'a exprimé lors de son audition devant la commission, « ce qui est envisagé n'est pas inatteignable. Pour autant, la combinaison d'hypothèses favorables est de nature à fragiliser la réalisation des objectifs de finances publiques présentés »9(*). Il est plus probable, au contraire, qu'une ou plusieurs hypothèses prévues par ce scénario ne se réalisent pas, rendant, de ce fait, la trajectoire de dépense envisagée insuffisamment contraignante pour atteindre lesdits objectifs.

Ainsi, au seul titre de l'année 2024, le Gouvernement prévoit une croissance du PIB de 1,4 %, ce qui paraît particulièrement optimiste puisque, dans le même temps, la Banque de France envisage 0,9 % et le Consensus Forecasts 0,8 %. Comme le souligne le HCFP dans son avis10(*), la prévision de croissance pour 2024 est « élevée, notamment parce qu'elle suppose que le durcissement des conditions de crédit a déjà produit l'essentiel de ses effets et que l'ensemble des composantes de la demande tirera la croissance en 2024 ». Cela n'a en effet rien d'évident, alors même que la nouvelle hausse de 25 points de base des taux directeurs, décidée par la Banque centrale européenne le 14 septembre dernier, devrait peser tant sur l'investissement des entreprises que sur celui des ménages. Les prévisions de croissance pour 2025 à 2027 sont également optimistes en ce qu'elles reposent sur des hypothèses favorables : investissement élevé des entreprises, contribution positive du commerce extérieur, retour du taux d'épargne à son niveau d'avant crise et conséquemment, dynamisme de la consommation des ménages. Pour l'année 2025, le Gouvernement prévoit une croissance de 1,7 %, contre 1,3 % selon la Banque de France.

La prudence conduirait donc plutôt à supposer qu'une croissance plus faible et donc un niveau de recettes moins élevé. Les salaires, les revenus et la consommation augmentant moins, les recettes des impôts assis sur ces éléments seraient nécessairement moins dynamiques11(*). Un scénario plus réaliste requerrait ainsi des mesures d'économies plus substantielles que celles prévues pour atteindre les cibles de déficit envisagées.

Ensuite, au-delà même de la faible crédibilité du scénario macroéconomique qui vient fragiliser le lien entre objectifs de dépenses et de déficit, ces derniers paraissent encore en-deçà de ce qui est nécessaire pour rétablir nos comptes publics.

Les objectifs de déficit sont certes très légèrement plus ambitieux que ceux envisagés l'an dernier : alors que pour les années 2024 à 2027, le texte initial prévoyait une réduction du déficit public de 4,5 à 2,9 % du PIB, celui-ci passerait désormais de 4,4 à 2,7 % du PIB.

Pour autant, le seuil des 3 % prévu par nos engagements européens ne serait atteint qu'en 2027, comme dans la version initiale du texte, alors que le Sénat avait jugé nécessaire d'aller plus vite en arrêtant cette date à 2025. Cette nécessité se confirme à l'heure où la Commission européenne pourrait envisager d'ouvrir, pour 2024, une procédure de déficit excessif contre la France12(*). En effet, alors que le Conseil de l'Union européenne a recommandé à la France13(*) de « mener une politique budgétaire prudente, notamment en plafonnant à un maximum de 2,3 % l'augmentation nominale des dépenses primaires nettes financées au niveau national en 2024 », ce qui permettrait d'atteindre la cible demandée d'amélioration annuelle de solde budgétaire structurel d'au moins 0,7 % du PIB pour 2024, la réduction envisagée pour l'an prochain serait limitée à 0,4 %. Le Sénat avait, au contraire, prévu une réduction de 0,7 point du déficit structurel entre 2022 et 2023, une stabilisation en 2024, suivie d'une réduction significative de 1,1 point entre 2024, qui aurait permis d'atteindre un déficit structurel de 1,7 % potentiel en 2027. Si la décision d'engager une telle procédure contre la France reste entre les mains de la Commission, il est permis de penser que l'adoption de la trajectoire proposée l'an dernier par le Sénat aurait permis d'attendre celle-ci avec plus de sérénité.

Par ailleurs, le tableau désormais prévu au présent article, à la différence de la rédaction retenue par le Sénat, ne mentionne aucune indication sur la dépense publique hors charge de la dette et hors coût des mesures de crise, et son évolution. Le Gouvernement dispose pourtant de ces éléments, qui auraient donc pu aisément figurer dans le tableau. Mauvaise volonté de sa part ou certitude d'adopter la présente loi grâce à la procédure prévue par l'article 49 alinéa 3 de la Constitution combinée au « dernier mot » de l'Assemblée nationale, l'attitude du Gouvernement paraît ici refléter un certain manque de considération à l'égard de la chambre haute.

Au total, la trajectoire présentée ne permet pas d'apprécier la part de l'effort de réduction des dépenses due aux économies structurelles réalisées par les différents niveaux d'administration, et non au retrait des mesures de crise. Il est dès lors beaucoup plus difficile de pouvoir bien apprécier et comparer l'effort consenti par l'Etat et celui des collectivités, ce qui est regrettable.

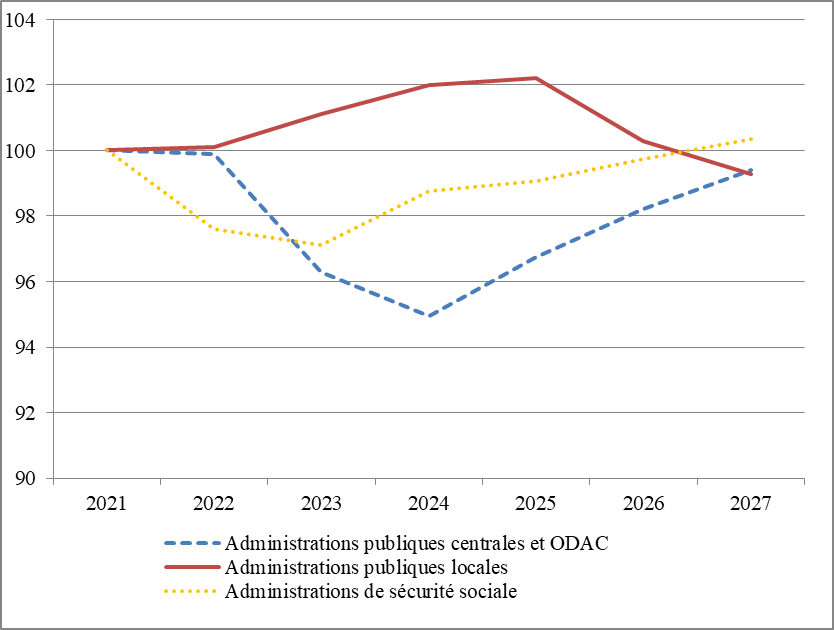

Enfin, on peut constater que l'effort demandé aux administrations centrales reste largement moindre que celui requis des collectivités.

En effet, l'évolution de la dépense publique en volume, si elle indique une évolution plus favorable en début d'exercice pour les collectivités que pour les administrations centrales, aboutit à une évolution comparable pour les deux niveaux en 2027 par rapport à 2021. L'essentiel de la baisse entre 2022 et 2024 pour l'État reste due au retrait des mesures de crise. Par la suite, aucun effort n'est plus observé. L'équivalence apparente entre les deux évolutions n'est donc pas due à des efforts d'économie structurelle équivalents. On peut en conclure que le Gouvernement n'a pas donné suite à la demande du Sénat d'un effort équivalent, hors mesures de crise, pour les APUC et les APUL.

Évolution de la dépense publique en

volume

selon les catégories d'administration

(Base 100 = 2021)

Source : article 3 du projet de loi considéré comme adopté par l'Assemblée nationale

Plus problématique, l'évolution de la trajectoire depuis septembre 2022 n'indique aucune recherche d'économie du côté de l'État, en dépit des revues de dépenses maintes fois mises en avant par le Gouvernement comme une méthode efficace pour identifier des pistes en ce sens. Ainsi, entre la version initiale et celle issue de la nouvelle lecture du texte, la cible de dépenses des administrations centrales pour 2027 est passée de 675 milliards d'euros à 696 milliards d'euros, soit une augmentation de 21 milliards d'euros (+3,1 %). En revanche, la cible de dépense des collectivités est passée de 326 milliards d'euros à 331 milliards d'euros, soit une augmentation 5 milliards d'euros (+ 1,5 %). Ni la révision de la trajectoire macroéconomique ni l'augmentation prévisionnelle de la charge de la dette14(*) ne sauraient expliquer à elles seules cette évolution. Par ailleurs, il faut noter que, alors que le Sénat avait proposé une hausse des dépenses de l'État de 9 milliards d'euros entre 2022 et 2027, celle-ci atteint désormais 71 milliards d'euros. L'évolution pour les collectivités est bien plus modérée : elle passe de + 33 milliards à + 36 milliards d'euros.

Assise sur un scénario macroéconomique trop optimiste pour des objectifs de déficit trop peu ambitieux, cette nouvelle version de la trajectoire de finances publiques, qui fait peu de cas des apports du Sénat et semble exclure tout partage réel de l'effort entre l'État et les collectivités, ne saurait être adoptée.

En conséquence, le rapporteur a proposé à la commission, par un amendement COM-16, d'adopter une trajectoire révisée et fondée sur les mêmes principes qu'en première lecture, c'est-à-dire une diminution annuelle des dépenses hors charge de la dette et hors dépenses exceptionnelles de 0,5 points en moyenne en volume sur la période, tant pour les administrations centrales que pour les collectivités. N'ayant plus de marge d'action pour l'année 2023, la moyenne est donc faite sur la période 2024-2027. La trajectoire prévue pour les administrations de sécurité sociale n'est quant à elle pas modifiée par rapport au texte transmis par l'Assemblée nationale en nouvelle lecture.

La trajectoire ainsi révisée prend la forme du tableau suivant.

|

Décomposition de la trajectoire de solde effectif (en points de produit intérieur brut sauf mention contraire) |

||||||

|

Ensemble des administrations publiques |

||||||

|

|

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

|

Solde structurel (1) (en points de PIB potentiel) |

- 4,2 |

- 4,1 |

- 3,6 |

- 2,5 |

- 1,9 |

- 1,7 |

|

Solde conjoncturel (2) |

- 0,5 |

- 0,7 |

- 0,6 |

- 0,4 |

- 0,2 |

0 |

|

Solde des mesures ponctuelles et temporaires (3) (en points de PIB potentiel) |

- 0,1 |

- 0,1 |

- 0,1 |

- 0,1 |

0 |

0 |

|

Solde effectif (1+2+3) |

- 4,8 |

- 4,9 |

- 4,3 |

- 3,0 |

- 2,1 |

- 1,7 |

|

Dépense publique |

57,7 |

55,9 |

55,3 |

54,2 |

53,4 |

52,8 |

|

Dépense publique (en Md€) |

1523 |

1575 |

1620 |

1643 |

1675 |

1711 |

|

Évolution de la dépense publique en volume (%)* |

- 1,1 |

- 1,4 |

0,3 |

- 0,5 |

0,2 |

0,4 |

|

Dépense publique hors charge de la dette et hors coût des mesures engagées pour répondre à la crise sanitaire, économique et énergétique (en Md€) |

1401 |

1480 |

1543 |

1576 |

1602 |

1630 |

|

Évolution de la dépense publique hors charge de la dette et hors coûts des mesures engagées pour répondre à la crise sanitaire, économique et énergétique en volume (%)* |

- 0,8 |

0,8 |

1,8 |

0,1 |

- 0,1 |

0,0 |

|

Agrégat des dépenses d'investissement** (en Md€) |

- |

25 |

30 |

33 |

34 |

35 |

|

Évolution de l'agrégat de dépenses d'investissement en volume (%) |

- |

- |

15 |

10 |

1 |

1 |

|

Taux de prélèvements obligatoires (y.c UE nets des crédits d'impôts) |

45,4 |

44 |

44,1 |

44,4 |

44,4 |

44,4 |

|

Taux de prélèvements obligatoires corrigé des effets du bouclier tarifaire |

45,6 |

44,4 |

44,4 |

44,4 |

44,4 |

44,4 |

|

Dette au sens de Maastricht |

111,8 |

109,7 |

109,6 |

109,0 |

107,5 |

105,7 |

|

État et organismes divers d'administration centrale |

||||||

|

Solde effectif |

- 5,2 |

- 5,4 |

- 4,6 |

- 3,5 |

- 3,2 |

- 3,1 |

|

Dépense publique (en Md€) |

625 |

631 |

637 |

634 |

648 |

663 |

|

Évolution de la dépense publique en volume (%)*. |

- 0,1 |

- 3,6 |

- 1,8 |

- 2,0 |

0,7 |

0,8 |

|

Dépense publique hors charge de la dette et hors coût des mesures engagées pour répondre à la crise sanitaire, économique et énergétique (en Md€) |

522 |

544 |

567 |

573 |

582 |

588 |

|

Évolution de la dépense publique hors charge de la dette et hors coûts des mesures engagées pour répondre à la crise sanitaire, économique et énergétique en volume (%)* |

- 3,4 |

- 0,1 |

- 0,3 |

- 0,6 |

- 0,5 |

- 0,6 |

|

Administrations publiques locales |

||||||

|

Solde effectif |

0,0 |

- 0,3 |

- 0,3 |

- 0,2 |

0,2 |

0,4 |

|

Dépense publique (en Md€) |

295 |

312 |

322 |

329 |

329 |

331 |

|

Évolution de la dépense publique en volume (%)*. |

0,1 |

1,0 |

0,8 |

0,1 |

- 1,9 |

- 0,9 |

|

Dépense publique hors charge de la dette et hors coût des mesures engagées pour répondre à la crise sanitaire, économique et énergétique (en Md€) |

294 |

310 |

320 |

326 |

326 |

328 |

|

Évolution de la dépense publique hors charge de la dette et hors coûts des mesures engagées pour répondre à la crise sanitaire, économique et énergétique en volume (%)* |

- 2,2 |

0,7 |

0,8 |

- 0,2 |

- 1,9 |

- 0,9 |

|

Administrations de sécurité sociale |

||||||

|

Solde effectif |

0,4 |

0,7 |

0,6 |

0,7 |

0,9 |

1 |

|

Dépense publique (en Md€) |

704 |

730 |

761 |

779 |

798 |

817 |

|

Évolution de la dépense publique en volume (%)*. |

- 2,4 |

- 0,5 |

1,7 |

0,3 |

0,7 |

0,6 |

|

Dépense publique hors charge de la dette et hors coût des mesures engagées pour répondre à la crise sanitaire, économique et énergétique (en Md€) |

687 |

723 |

757 |

775 |

795 |

814 |

|

Évolution de la dépense publique hors charge de la dette et hors coûts des mesures engagées pour répondre à la crise sanitaire, économique et énergétique en volume (%)* |

- 0,1 |

1,2 |

2,0 |

0,3 |

0,9 |

0,6 |

* Hors crédit d'impôt, hors transferts, à champ constant

** Dépenses considérées comme des dépenses d'investissement au sens du dernier alinéa de l'article 1 A et au 2° de l'article 1 E de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances

Source : commission des finances, d'après l'amendement COM-16 proposé par le rapporteur à l'article 3 du projet de loi

Cette nouvelle trajectoire impliquerait, à horizon 2027, de réaliser 33 milliards d'euros d'économies supplémentaires par rapport à la trajectoire proposée par le Gouvernement.

Décision de la commission : la commission des finances a adopté cet article ainsi modifié.

ARTICLE

4

Trajectoire d'effort structurel

Le présent article fixe l'objectif d'effort structurel sous-jacent à la variation du solde structurel et sa décomposition. Celui-ci se déduit des hypothèses macroéconomiques et d'évolution des finances publiques retenues par le Gouvernement dans son texte et de la trajectoire définie à l'article 3.

La commission ayant révisé la trajectoire de dépenses des administrations publiques à l'article 3, elle a adopté un amendement tendant à en tirer les conséquences sur la trajectoire d'effort structurel.

La commission a adopté cet article ainsi modifié.

Cet article présente la trajectoire d'effort structurel, c'est-à-dire la part de la variation du solde structurel imputable à des mesures discrétionnaires en dépenses ou en recettes.

Non adopté en première lecture à l'Assemblée nationale en raison du rejet de l'ensemble du texte, il a été amendé par le Sénat pour tenir compte de la modification de la trajectoire de finances publiques votée à l'article 3. En effet, la trajectoire d'effort structurel se déduit comptablement de la trajectoire de dépenses, de celle des mesures nouvelles en prélèvement obligatoires (article 6 du présent projet de loi) et du scénario macroéconomique.

En nouvelle lecture, la commission des finances de l'Assemblée nationale a adopté un amendement du Gouvernement tendant à modifier la trajectoire d'effort structurel pour tenir compte de la révision de la trajectoire prévue à l'article 3. Cet amendement propose une trajectoire proche de celle proposée initialement par le Gouvernement et figure dans le texte considéré comme adopté par l'Assemblée nationale.

L'objectif d'effort structurel des administrations publiques s'établirait ainsi comme suit :

Objectif d'effort structurel des administrations publiques

(en points de PIB potentiel)

|

2023 |

2024 |

2025 |

2026 |

2027 |

|

|

Effort structurel |

1,7 |

0,5 |

0,4 |

0,4 |

0,3 |

|

Dont contribution des mesures nouvelles en prélèvements obligatoires |

- 0,3 |

0,0 |

0,2 |

0,1 |

0,0 |

|

Dont effort en dépense (y compris crédits d'impôts) |

2,1 |

0,5 |

0,2 |

0,3 |

0,3 |

Source : commission des finances, d'après l'article 4 du projet de loi considéré comme adopté par l'Assemblée nationale en nouvelle lecture

Le rapporteur proposant une nouvelle trajectoire de dépenses à l'article 3, il propose en parallèle à la commission d'adopter un amendement COM-17 qui en tire les conséquences.

Objectif d'effort structurel des administrations publiques

|

(en points de PIB potentiel) |

|||||

|

2023 |

2024 |

2025 |

2026 |

2027 |

|

|

Effort structurel |

1,7 |

0,5 |

1,3 |

0,5 |

0,4 |

|

Dont contribution des mesures nouvelles en prélèvements obligatoires (inchangée) |

- 0,3 |

0,0 |

0,2 |

0,1 |

0,0 |

|

Dont effort en dépense (y compris crédits d'impôt) |

2,1 |

0,5 |

1,1 |

0,4 |

0,4 |

Source : commission des finances, d'après l'amendement COM-17 proposé par le rapporteur à l'article 4 du projet de loi

Décision de la commission : la commission des finances a adopté cet article ainsi modifié.

ARTICLE

6

Plancher annuel des mesures nouvelles afférentes

aux

prélèvements obligatoires

Le présent article définit le plancher des mesures nouvelles en prélèvements obligatoires année par année au cours de la période 2023-2027. La version issue de l'Assemblée nationale prévoit que l'incidence budgétaire maximale autorisée des mesures nouvelles en prélèvements autorisés serait fixée à 15 milliards d'euros sur la période.

La commission a adopté cet article sans modification.

Cet article, qui définit le plancher des mesures nouvelles en prélèvements obligatoires au cours de la période 2023-2027 - c'est-à-dire de combien « au maximum » les impôts pourront baisser - a été adopté sans modification par le Sénat en première lecture.

En nouvelle lecture, la commission des finances de l'Assemblée nationale a adopté un amendement du Gouvernement, retenu dans l'élaboration du texte sur lequel il a engagé sa responsabilité en application de l'article 49, alinéa 3, de la Constitution, tendant à réduire l'incidence budgétaire maximale autorisée des mesures nouvelles en prélèvements obligatoires. Celle-ci passerait ainsi de 16,5 milliards d'euros à 15 milliards d'euros sur l'ensemble de la période. Comme l'indique le tableau suivant, les baisses d'impôt autorisées sont toutefois plus élevées en fin de période qu'initialement.

Plafond annuel de l'incidence budgétaire

des mesures nouvelles

en prélèvements obligatoires

(écart avec le texte initial)

(en milliards d'euros courants)

|

2023 |

2024 |

2025 |

2026 |

2027 |

|

|

Incidence de l'ensemble des mesures |

- 5,0 (+ 2) |

- 2,0 (+ 3) |

- 3,0 (- 1,5) |

- 2,0 (- 0,5) |

- 3,0 (- 1,5) |

|

Dont incidence relative aux dépenses fiscales |

- 0,5 (+ 0,5) |

- 0,5 (- 0,5) |

- 0,5 (- 0,5) |

- 0,5 (- 0,5) |

- 1,0 (- 1,0) |

|

Dont incidence relative aux exonérations, abattements d'assiette et réductions de taux applicable aux cotisations sociales |

- 1,0 (=) |

0,0 (=) |

0,0 (=) |

0,0 (=) |

0,0 (=) |

Source : commission des finances, d'après les versions initiale et considérée comme adoptée par l'Assemblée nationale en nouvelle lecture du projet de loi

Bien que conçue pour donner l'impression d'un frein plus important à la baisse d'impôts, la modification apportée en nouvelle lecture, intervenant bien opportunément un an après la première lecture et juste avant la discussion du projet de loi de finances pour 2024, permet de diminuer davantage les impôts entre 2025 et 2027 que prévu initialement, ce qui n'est pas de nature à consolider nos finances publiques.

Il aurait pourtant pu être envisagé de « capitaliser » sur des baisses d'impôts moins importantes que prévu en 2023 et 2024, maintenir les plafonds initialement prévus pour les années 2025 à 2027. Cela aurait été davantage compatibles avec ce que la situation des finances publiques permet, mais probablement incompatible avec le nouveau calendrier de diminution de la cotisation sur la valeur ajoutée des entreprises (CVAE).

Décision de la commission : la commission des finances a adopté cet article sans modification.

ARTICLE

7

Bornage des dépenses fiscales nouvellement créées

et de leurs prorogations

Le présent article, dans le texte transmis au Sénat en nouvelle lecture, borne à trois ans la durée de l'ensemble des dépenses fiscales et prévoit leur évaluation lors de toute prorogation.

La commission a adopté cet article sans modification.

Le présent article, dans son texte initial, limitait à quatre années, avec une seule prorogation éventuelle, la durée des dépenses fiscales à caractère incitatif ou constituant une aide sectorielle, instituées à compter du 1er janvier 2023.

Lors de l'examen en première lecture, le Sénat a limité à trois années la durée des dépenses fiscales, sur la proposition de M. Rémi Féraud et des membres du groupe Socialiste, Écologiste et Républicain. Il a également prévu, sur la proposition du Gouvernement, la présentation d'une évaluation lors de toute prorogation d'une dépense fiscale.

En nouvelle lecture, la commission des finances de l'Assemblée nationale a adopté un amendement de M. Philippe Brun et des membres du groupe Socialistes et apparentés, prévoyant que la limitation à trois ans s'appliquerait à l'ensemble des dépenses fiscales, et pas uniquement à celles qui ont un caractère incitatif ou constituent une aide sectorielle. Cette modification suit une recommandation faite par la Cour des comptes, qui considérait dans une note thématique parue en juillet dernier15(*) que cette mention manquait de précision.

Le texte considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution retient un amendement du rapporteur général décalant au 1er janvier 2024 la date de mise en oeuvre de cette disposition, en cohérence avec le décalage du calendrier d'adoption du présent projet de loi de programmation.

Les modifications apportées en nouvelle lecture préservent l'apport du Sénat et contribuent à clarifier et faciliter la mise en oeuvre du présent article.

Décision de la commission : la commission a adopté l'article sans modification.

ARTICLE

8

Plafonnement des taxes affectées

Le présent article reprend un dispositif déjà inscrit dans la loi de programmation des finances publiques pour 2018 à 202216(*). D'une part, les impositions affectées à des tiers autres que les collectivités territoriales, les établissements publics de coopération intercommunale et les organismes de sécurité sociale doivent faire l'objet d'un plafonnement. D'autre part, le niveau du plafond ne peut excéder de plus de 5 % le rendement prévu de l'imposition. Enfin, il prévoit la remise annuelle de la liste des impositions affectées non plafonnées.

La commission a adopté cet article en précisant que ce rapport annuel devrait être remis au plus tard le 1er avril.

Le principe d'universalité budgétaire prévoit que l'ensemble des recettes doivent être décrites dans le budget, sans qu'une recette soit liée spécifiquement à une dépense. Il connaît une limitation importante dans la procédure d'affectation de tout ou partie du produit de certaines taxes à des organismes autres que l'État.

Le volume de la fiscalité affectée est estimé à 360,7 milliards d'euros en 2024, dont la majeure partie concerne le secteur social (231,5 milliards d'euros17(*)) et le secteur local (56,7 milliards d'euros).

S'agissant des organismes autres que les collectivités territoriales et leurs établissements et les organismes de sécurité sociale, un encadrement des affectations de taxe a été progressivement mis en place avec le plafonnement du produit affecté à ces organismes, qui a pour but d'éviter l'attribution à ces organismes de recettes non nécessaires à leur activité. Le surplus éventuel de recettes fiscales par rapport au plafond d'affectation est reversé au budget général de l'État.

Dans sa version initiale, le présent article reprend ce principe de plafonnement, déjà inscrit dans la précédente loi de programmation des finances publiques. Il précise que le niveau du plafond ne peut excéder de plus de 5 % le rendement prévu de l'imposition. Cette dernière disposition, qui résulte à l'origine d'une initiative de la commission des finances du Sénat18(*), a pour objet de rendre plus sincère l'inscription du plafond en loi de finances et d'éviter qu'un éventuel accroissement inattendu du produit de la recette ne bénéficie à un organisme dont les besoins n'ont pas nécessairement augmenté en proportion.

Lors de l'examen du texte en première lecture, le Sénat n'a apporté qu'une modification rédactionnelle au présent article.

En nouvelle lecture, la commission des finances de l'Assemblée nationale, sur la proposition de M. Mathieu Lefèvre et de plusieurs de ses collègues, a complété l'article en prévoyant la remise annuelle, par le Gouvernement et en vue d'éclairer la préparation du projet de loi de finances, de la liste des impositions de toutes natures non plafonnées affectées à des tiers autres que les collectivités territoriales, les établissements publics de coopération intercommunale et les organismes de sécurité sociale, ainsi que les motivations ayant présidé à leur absence de plafonnement.

Le texte considéré comme adopté en application de l'article 49, alinéa 3, de la Constitution a repris sans modification le texte ainsi modifié par la commission.

Le rapport prévu permettrait d'améliorer l'information du Parlement sur les motivations de l'absence de plafonnement de certaines taxes et donc de réexaminer la nécessité ou non d'appliquer de manière plus complète ce principe.

La commission a adopté deux amendements du rapporteur : un amendement COM-18 de coordination juridique et un amendement COM-19 qui précise que le rapport annuel prévu par l'article devrait être remis au plus tard le 1er avril, date déjà retenue à l'article 21 de la présente loi pour la transmission au Parlement des évaluations de la qualité de l'action publique, afin qu'il puisse réellement éclairer la préparation du projet de loi de finances.

Décision de la commission : la commission a adopté cet article ainsi modifié.

ARTICLE 8 bis (nouveau)

Précision des moyens

financiers dans la loi déterminant les objectifs

et fixant les

priorités d'action de la politique énergétique

nationale

Le présent article ajoute aux lois de programmation sur l'énergie et le climat (LPEC) une dimension financière destinée à préciser les moyens nécessaires à l'atteinte des objectifs de la politique énergétique nationale définis dans le code de l'énergie.

Il a été complété en nouvelle lecture à l'Assemblée Nationale par un amendement voté en commission des finances qui propose que, chaque année, le Gouvernement remette au Parlement une stratégie pluriannuelle qui doit définir les financements de la transition écologique et de la politique énergétique nationale.

La commission des finances a adopté cet article sans modification.

En première lecture, avant qu'elle ne rejette le texte, l'Assemblée Nationale avait adopté un amendement déposé par le député Pierre Cazeneuve visant à créer une nouvelle loi de programmation quinquennale des financements de la transition écologique.

Le Gouvernement a ensuite déposé le même amendement en première lecture au Sénat avant de le retirer au profit d'un amendement identique déposé par M. Daniel Breuiller. Cet amendement, après un avis favorable du Gouvernement et défavorable de la commission des finances, a été rejeté par le Sénat.

Le présent article se trouve être issu d'un autre amendement déposé par M. Daniel Breuiller, adopté au Sénat en première lecture après un avis favorable du Gouvernement et un avis de sagesse de la commission des finances.

Les dispositions prévues par cet amendement ne visaient non pas à créer une nouvelle loi de programmation mais à ajouter une dimension financière aux lois de programmation sur l'énergie et le climat (dites « LPEC »), créées par la loi n° 2019-1147 du 8 novembre 2019 relative à l'énergie et dont le contenu, décliné en grands objectifs de la politique énergétique nationale, est précisé au I de l'article L. 100-1 A du code de l'énergie.

Les lois quinquennales de programmation sur l'énergie et le climat

Les lois quinquennales de programmation sur l'énergie et le climat (LPEC) sont prévues par une disposition de la loi n° 2019-1147 du 8 novembre 2019 relative à l'énergie qui figure au I de l'article L. 100-1 A du code de l'énergie.

Ce I dispose ainsi qu'avant le 1er juillet 2023, puis ensuite tous les cinq ans « une loi détermine les objectifs et fixe les priorités d'action de la politique énergétique nationale pour répondre à l'urgence écologique et climatique ».

Ce même I décline ensuite le contenu qui doit être celui de ces LPEC. Ce contenu se décline en six objectifs :

- réduction des émissions de gaz à effet de serre ;

- réduction de la consommation énergétique finale et notamment de la consommation énergétique primaire fossile ;

- développement et stockage des énergies renouvelables pour l'électricité, la chaleur, le carburant, le gaz ainsi que l'hydrogène renouvelable et bas-carbone ;

- diversification du mix de production d'électricité ;

- rénovation énergétique dans le secteur du bâtiment ;

- autonomie énergétique dans les départements d'outre-mer.

Source : commission des finances du Sénat

Issu de l'amendement adopté au Sénat, le 1° de l'article 8 bis complète ainsi le I de l'article L. 100-1 A du même code en y ajoutant un 7° qui dispose que les LPEC doivent également comprendre une « programmation des moyens financiers nécessaires à l'atteinte des objectifs » qu'elle doit par ailleurs décliner19(*).

En nouvelle lecture, la commission des finances de l'Assemblée Nationale a adopté un amendement présenté par son rapporteur général. L'article 8 bis issu du texte considéré comme adopté en nouvelle par l'Assemblée Nationale dans le cadre de la procédure de l'article 49, alinéa 3, de la Constitution est identique au texte de la commission.

L'amendement adopté en commission ajoute un I bis à l'article L. 100-1 A du code de l'énergie, qui dispose que le Gouvernement doit transmettre chaque année au Parlement, avant le début de la session ordinaire, une « stratégie pluriannuelle qui définit les financements de la transition écologique et de la politique énergétique nationale ». Cette stratégie pluriannuelle doit être compatible avec les objectifs mentionnés au 1° à 6° de l'article L. 100-1 A du code de l'énergie, ainsi qu'avec la programmation de leurs moyens financiers, définie au 7° du même article.

L'objet du I bis est plus large que celui de la loi de programmation sur l'énergie et le climat, dans la mesure où la stratégie pluriannuelle inclut l'ensemble des financements de la transition écologique.

La stratégie pluriannuelle n'est pas présentée comme une annexe au projet de loi de finances mais la date de transmission de la stratégie, tous les ans avant le début de la session ordinaire, indique qu'elle a vocation à alimenter les discussions budgétaires.

Plusieurs travaux récents ont cherché à fournir un chiffrage des financements nécessaires à la transition énergétique et écologique. Le rapport dit « Pisany-Ferry Mahfouz »20(*) évalue ainsi à 66 milliards d'euros par an (soit 2,3 points de PIB) le volume des investissements requis pour la transition écologique. Pour les seules finances publiques, le montant des dépenses supplémentaires est estimé entre 25 et 34 milliards d'euros par an.

En ce qui concerne plus spécifiquement la question climatique, l'Institut de l'économie pour le climat (I4CE) estime, dans l'édition 2022 de son « Panorama des financements climat », que le respect des objectifs climatiques que s'est fixé la France suppose des investissements supplémentaires (publics et privés) d'un montant situé entre 14 et 30 milliards d'euros. En parallèle, le Secrétariat général à la planification écologique a réalisé des chiffrages par secteurs des réductions d'émission de carbone nécessaires pour atteindre ces objectifs.

Toutes ces données sont indispensables pour avoir une vue d'ensemble des enjeux financiers liés aux transitions écologique et énergétique. Toutefois, les études précitées ne peuvent pas se substituer à une stratégie de financement de la transition écologique définie par l'État. En effet, s'il existe plusieurs estimations du volume global de dépense publique requis pour mener la transition écologique, il reste encore à décliner ces financements par secteur, et à prévoir l'évolution de ces dépenses sur les années à venir.

En outre, les investissements en faveur de la transition écologique n'ont pas une rentabilité immédiate dans un nombre important de cas, comme par exemple pour la rénovation énergétique des bâtiments21(*) ou le développement de technologies de rupture. Il est donc indispensable que l'ensemble des acteurs puisse avoir une vision claire de la trajectoire du soutien public à la transition écologique.

En conséquence, la présentation avant chaque projet de loi de finances d'une stratégie pluriannuelle de financement de la transition écologique est une initiative qui mérite d'être soutenue.

Au-delà de l'intérêt des mesures prévues par le présent article, le rapporteur rappelle au Gouvernement une règle de bonne conduite élémentaire auprès des concitoyens et des parlementaires : respecter et appliquer la loi. En effet, au regard de l'expérience malheureuse de la LPEC, qui se fait toujours attendre et dont les perspectives sont noyées au milieu d'un épais brouillard alors même que la loi dispose que la première devait être déposée avant le 1er juillet 2023, il craint fort que ces nouvelles dispositions, soutenues à bon compte par le Gouvernement, ne soient qu'un nouvel effet d'annonce sans lendemain.

À l'heure où des discours climato-sceptiques ressurgissent, l'exigence de crédibilité de la parole politique sur l'enjeu de la transition écologique n'en est que plus cruciale. Sur ce sujet comme sur d'autres, les citoyens ainsi que leurs représentants attendent que le Gouvernement tienne ses engagements et agisse.

Décision de la commission : la commission des finances a adopté cet article sans modification.

CHAPITRE II

LE CADRE FINANCIER

PLURIANNUEL

DES ADMINISTRATIONS PUBLIQUES CENTRALES

ARTICLE

9

Définition et montant du « périmètre

des dépenses de l'État »

Le présent article substitue aux deux normes de dépenses de l'État prévues par la précédente loi de programmation une nouvelle norme de dépense intitulée « périmètre des dépenses de l'État », qui inclut l'ensemble des dépenses de l'État, hors remboursements et dégrèvements et dépenses liées à la charge ou au remboursement de la dette, ainsi que le produit des taxes affectées faisant l'objet d'un plafonnement.

La commission a adopté cet article sans modification.

Une norme de dépenses est une prévision d'évolution des dépenses au respect de laquelle le Gouvernement s'astreint.

La loi de programmation des finances publiques pour les années 2018 à 202222(*) a défini deux normes de dépenses :

- la norme de dépenses pilotables correspond aux dépenses sur lesquelles l'État a en principe le plus de contrôle chaque année. Elle inclut les dépenses budgétaires, hors dépenses consacrées aux pensions, et le montant total du plafonnement des taxes affectées23(*), en excluant les remboursements et dégrèvements, les dépenses liées aux pensions, à la charge de la dette, au désendettement ou destinées à l'Union européenne ou au financement des collectivités territoriales. Elle exclut les dépenses qualifiées d' « exceptionnelles » ;

- l'objectif de dépenses totales de l'État (ODETE) comprend l'ensemble des dépenses couvertes par la norme de dépenses pilotables, ainsi que celles liées aux pensions, à la charge de la dette ou destinées à l'Union européenne ou au financement des collectivités territoriales, ainsi que les dépenses jugées exceptionnelles.

Dans le texte initial de la loi de programmation des finances publiques, ces deux normes de dépenses sont remplacées par un agrégat unique dénommé « périmètre des dépenses de l'État », qui comprend de manière générale les dépenses inscrites au budget général, des budgets annexes et des comptes d'affectation spéciale de l'État, dont sont déduits les montants consacrés à la charge ou au remboursement de la dette ainsi que ceux consacrés aux remboursements et dégrèvements ; sont en outre inclus les dépenses du compte de concours financiers « Avances à l'audiovisuel public », le produit des taxes faisant l'objet d'un plafonnement et le montant des prélèvements sur recettes à destination de l'Union européenne et des collectivités territoriales.

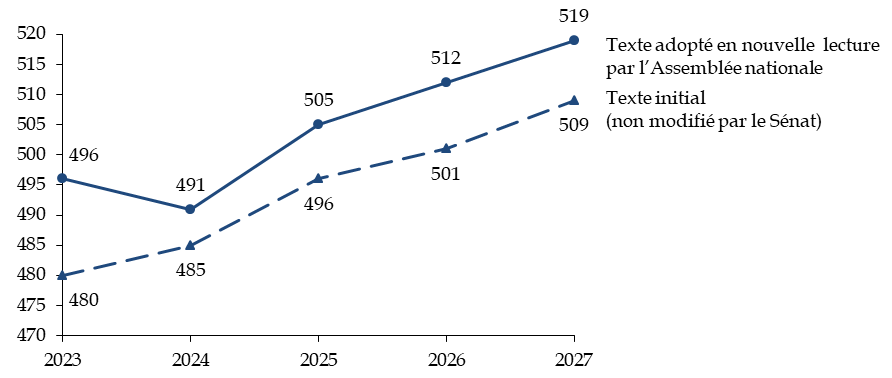

Sur ce périmètre, les dépenses de l'État passeraient de 480 milliards d'euros en 2023 à 509 milliards d'euros en 2027 selon le texte examiné en première lecture, ce qui correspond à une quasi-stabilité en volume.

L'évolution du périmètre des dépenses de l'État

(en milliards d'euros)

|

Année |

2023 |

2024 |

2025 |

2026 |

2027 |

|

Périmètre des dépenses de l'État |

480 |

485 |

496 |

501 |

509 |

Source : article 9 du projet de loi

Lors de l'examen en première lecture, le Sénat a adopté le texte de la commission des finances, qui a précisé notamment que les montants ainsi indiqués devaient constituer des plafonds et non, comme indiqué dans le texte initial, des cibles. Il a également prévu la présentation par le Gouvernement d'une décomposition détaillée des catégories de dépenses constituant le périmètre des dépenses de l'État.

En nouvelle lecture, la commission des finances de l'Assemblée nationale a adopté trois amendements présentés par le Gouvernement.

Le premier apporte une précision rédactionnelle.

Le deuxième rajoute le programme « Contribution des cessions immobilières au désendettement de l'État » du compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État » parmi les programmes ne faisant pas partie du périmètre des dépenses de l'État. Si ce programme n'a pas reçu de crédits depuis 2017, il n'a pas été supprimé de la maquette budgétaire et pourrait être mobilisé de nouveau.

Surtout, le troisième amendement met à jour le montant prévisionnel du périmètre des dépenses de l'État sur la période de programmation.

Le texte considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution a repris le texte de la commission sans modification.

Il conserve donc les améliorations apportées en première lecture au Sénat. Toutefois il acte une augmentation très importante des dépenses sur l'ensemble de la période de programmation, par rapport aux montants prévus en première lecture.

Modifications apportées en nouvelle lecture

par l'Assemblée nationale

au montant du périmètre des

dépenses de l'État

(en milliards d'euros)

Source : textes successifs du projet de loi de programmation des finances publiques

La diminution des dépenses en 2024 par rapport à 2023, de l'ordre de 5 milliards d'euros, doit s'apprécier par rapport au niveau exceptionnel atteint en 2023 avec la mise en oeuvre en fin d'année, donc postérieurement au dépôt du projet de loi de programmation des finances publiques, d'un ensemble de mesures de soutien aux ménages et aux entreprises face à la hausse des prix de l'énergie.

Or, par sa définition même, cet agrégat regroupe les dépenses sur lesquelles l'État a en principe le plus de contrôle. L'augmentation des dépenses sur ce périmètre par rapport à la première lecture constitue donc un signal négatif sur la volonté de celui-ci de contribuer réellement à la réduction des dépenses publiques.

En volume, les dépenses diminueraient certes par rapport au niveau exceptionnel de 2023, mais augmenteraient à nouveau dès 2025, avec une légère diminution en 2026 et 2027. Force est donc de constater que les véritables économies sont repoussées en fin de quinquennat, où elles ne font l'objet d'aucune documentation. Comme on le verra lors de l'examen de l'article 12, la définition de ces économies est renvoyée aux revues de dépenses instaurées par la loi de finances pour 2023 et l'article 21 du présent projet de loi de programmation des finances publiques.

Constatant que l'examen en nouvelle lecture a préservé les apports du Sénat en première lecture, la commission a adopté l'article sans modification.

Décision de la commission : la commission a adopté cet article sans modification.

ARTICLE

10

Objectif d'exécution des schémas d'emploi 2023-2027

Le présent article tel que transmis par l'Assemblée nationale fixe un objectif de stabilité à l'exécution des schémas d'emplois de 2023 à 2027 pour l'État et ses opérateurs.

La commission a repris le texte adopté par le Sénat en première lecture en prévoyant une diminution de 5 % de ces schémas d'emploi sur la même période.

La commission a adopté cet article ainsi modifié.

Le présent article prévoyait, dans son texte initial, que l'objectif d'exécution des schémas d'emploi24(*) de 2023 à 2027 pour l'État et ses opérateurs serait la stabilité globale des emplois exprimés en équivalents temps plein.

Cet objectif prend pour base l'emploi en 2023, ce qui signifie que, sur la durée du quinquennat, l'emploi serait en hausse de 10 764 ETP, ce qui correspond au schéma d'emploi prévu en 2023 par la loi de finances initiale.

Lors de l'examen en première lecture, la commission des finances du Sénat a précisé que la stabilité de l'emploi n'était pas un objectif mais un plafond. Lors de l'examen en séance publique, le Sénat a prévu, sur la proposition de Mme Paoli-Gagin, que l'État et ses opérateurs viseraient non pas la stabilité du schéma d'emploi, mais sa diminution de 5 % au moins.