B. LA CONVENTION FRANCO-GRECQUE DU 11 MAI 2022 S'INSCRIT DANS UNE RELATION ÉCONOMIQUE ET COMMERCIALE INTENSE ENTRE LES DEUX PAYS ET VISE À MODERNISER LE CADRE DE LEUR RELATION EN MATIÈRE FISCALE

1. La France et la Grèce disposent d'une relation économique et commerciale ancienne et soutenue, qui demeure favorable à la France, tant en matière d'investissements que d'exportations

Réunissant 10,7 millions d'habitants pour 131 940 kilomètres carrés, la Grèce disposait en 2022 d'un produit intérieur brut (PIB) de 214,9 milliards de dollars, ce qui en fait la 16e économie de l'Union européenne et la 10e de la zone euro. Elle se situait, en 2020, au 32e rang mondial en termes d'indice de développement humain (IDH).

Les échanges bilatéraux se sont développés dès la naissance de l'État grec au XIXe siècle, notamment à partir de la mission scientifique française en Morée (1828-1832). La communauté française en Grèce regroupe environ 8 000 résidents inscrits sur les listes consulaires. Réciproquement, environ 35 000 citoyens grecs résident en France.

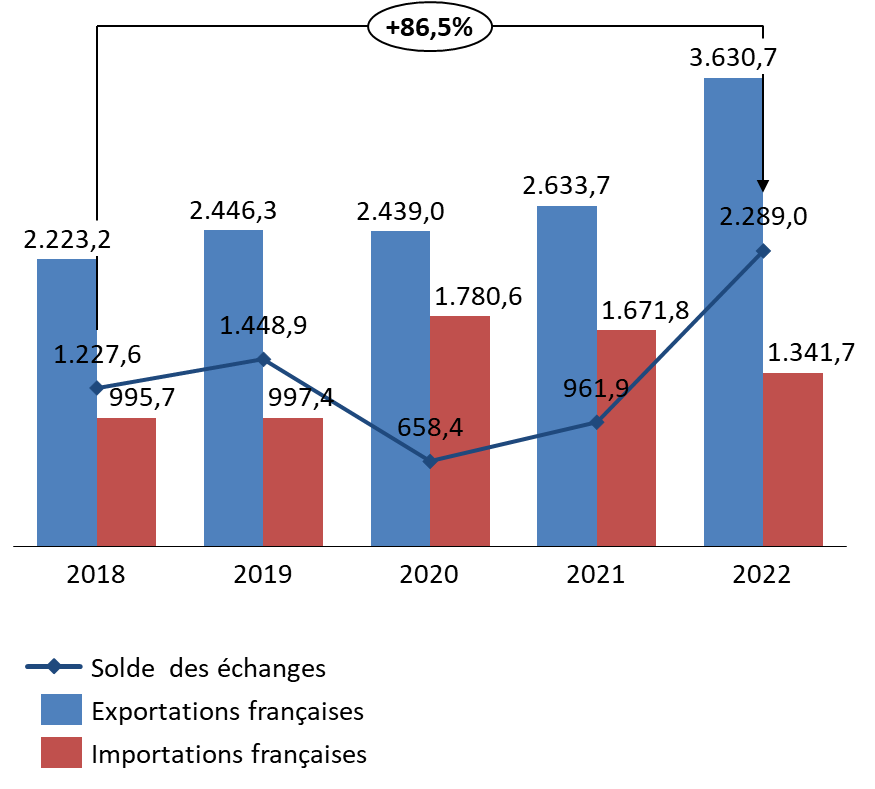

Sur le plan commercial, les échanges entre les deux pays, représentant un montant total de 4,97 milliards d'euros en 2022, se caractérisent par une asymétrie en faveur de la France. Cette dernière est, en effet, le 8e fournisseur de la Grèce et son 12e client au plan mondial, tandis que la Grèce est le 57e fournisseur de la France et son 33e client. La France est également le 4e fournisseur de la Grèce au sein de l'Union européenne après l'Allemagne, l'Italie et les Pays-Bas.

Le caractère asymétrique de la relation commerciale tend à se renforcer. Depuis 2020, l'excédent commercial avec la Grèce augmente et se situe en 2022 au 6e rang des excédents français. De plus, la part de marché de la France est en progression (2,9 % en 2021), notamment du fait d'une hausse des exportations françaises entre 2021 et 2022, de l'ordre de 38 %.

Évolution des échanges entre la France et la Grèce

(en millions d'euros)

Source : commission des finances, d'après les données du ministère des affaires étrangères

Les principaux produits d'exportation vers la Grèce, hors matériel militaire, sont détaillés dans le tableau ci-dessous.

Structure des échanges entre la

Grèce et la France en 2022

(hors matériel

militaire)

(en millions d'euros et en % du total)

|

Premiers postes d'exportation |

Premiers postes d'importation |

||

|

Produits des industries agroalimentaires (IAA) |

568 (15,6 %) |

Produits métallurgiques et produits métalliques |

367 (27,3 %) |

|

Produits chimiques, parfums et cosmétiques |

494 (13,6 %) |

Produits pharmaceutiques |

316,1 (23,6 %) |

|

Matériels de transport |

477,6 (13,2 %) |

Produits des industries agroalimentaires (IAA) |

209,6 (15,6 %) |

|

Produits métallurgiques et produits métalliques |

395,6 (10,9 %) |

Produits chimiques, parfums et cosmétiques |

99,4 (7,4 %) |

Source : commission des finances, d'après les données du ministère des affaires étrangères

Outre les échanges de biens, le secteur du tourisme constitue la majorité des échanges de services. Destination touristiques majeure, la Grèce a accueilli 1,8 million de visiteurs français en 2022. Les recettes touristiques en provenance de la France s'élèvent à 1,3 milliard d'euros contre 3,3 milliards pour l'Allemagne et 3,1 milliards pour le Royaume-Uni.

Sur le plan économique, la France, avec un stock d'investissement direct de 1,1 milliard d'euros fin 2022, figure au 9e rang des investisseurs étrangers en Grèce. Les investissements directs étrangers (IDE) français se concentrent principalement dans les secteurs des assurances, de la construction, de l'industrie des produits d'emballage ou des renouvelables. Réciproquement, le stock d'investissement grec en France représente 232 millions d'euros en 2022 et concerne en premier lieu le secteur immobilier.

Selon l'étude d'impact annexée au projet de loi, 194 filiales de groupes et entreprises français ou joint-venture franco-grecques sont implantées en Grèce. Cette présence française représente un chiffre d'affaires de 2,5 milliards d'euros et 12 625 emplois. Elle concerne l'ensemble des secteurs. Réciproquement, environ 180 entreprises grecques ou sous contrôle grec sont implantées en France.

2. La convention signée le 11 mai 2022 à Athènes vient remplacer la convention du 21 août 1963 qui régissait jusqu'à maintenant la relation franco-grecque en matière fiscale

La France et la Grèce sont liées, en matière d'imposition sur le revenu et d'élimination des doubles impositions, par une convention fiscale signée le 21 août 1963 et entrée en vigueur le 31 janvier 1963.

Cette convention franco-grecque de 1963 est couverte par la convention multilatérale pour la mise en oeuvre des mesures relatives aux conventions fiscales pour prévenir l'érosion de la base d'imposition et le transfert de bénéfices (dite CML ou BEPS8(*)), également désignée comme « instrument multilatéral » (IM). L'IM a pour objet de modifier les conventions fiscales bilatérales des États-parties en matière d'impôt sur le revenu et d'élimination des doubles impositions, en application du plan BEPS de l'OCDE. Il a été ratifié par la France le 26 septembre 2018 après en avoir obtenu l'autorisation par une loi du 12 juillet 2018. Les conventions fiscales bilatérales sont automatiquement modifiées, par le biais de « clauses de compatibilité », une fois que les parties ont notifié leur intention de voir ces conventions couvertes. La France a ainsi déposé une notification complémentaire le 22 septembre 2020 pour l'ensemble de son réseau conventionnel.

Cependant, la convention franco-grecque de 1963 correspond à un modèle ancien, qui n'est plus conforme à la pratique conventionnelle de la France ni au standards internationaux les plus récents. Elle n'a fait l'objet d'aucun avenant depuis son entrée en vigueur.

À la demande de la France, des négociations autour de la rédaction d'une nouvelle convention se sont ouvertes en 2019. Un premier tour de négociation s'est ainsi tenu à Athènes du 4 au 6 juin 2019 et s'est poursuivi à distance, du fait du contexte sanitaire, au cours de l'année 2020.

Du côté français, les négociations ont poursuivis trois objectifs principaux :

- premièrement, l'adoption d'une nouvelle convention offrait la possibilité d'intégrer les derniers standards internationaux, en particulier les définitions et les clauses les plus récentes du modèle OCDE9(*) et des travaux du projet BEPS ;

- deuxièmement, renégocier cette convention permettait à la France de se mettre en conformité avec la pratique conventionnelle française, notamment en termes d'imposition des revenus passifs et de méthode d'élimination des doubles impositions ;

- troisièmement, la clarification de certaines clauses de la convention sur l'imposition des rémunérations publiques devait conduire à remédier aux difficultés d'application, apparues ces dernières années, pour la convention toujours en vigueur.

En effet, la Grèce a, d'une part, mis en place en 2011 une contribution spéciale de solidarité, assise sur les revenus et qui n'entrait pas dans le champ de la convention de 1963.

D'autre part, à compter de 2020, la Grèce s'est saisie de la possibilité, ouverte par la convention de 1963 mais jusqu'alors inappliquée, d'imposer les rémunérations publiques de source française. Cette situation a notamment concerné les enseignants du lycée franco-hellénique Eugène Delacroix à Athènes, qui se sont vus réclamer des arriérés d'impôt au titre des revenus perçus depuis 2014. Si cette situation ne constituait pas une double imposition stricto sensu et découlait des stipulations de la convention, elle nécessitait toutefois un règlement rapide.

Dans l'attente de la négociation d'une nouvelle convention, le ministère des affaires étrangères a obtenu des autorités grecques des mesures de tolérance, notamment des dispositifs d'étalement des paiements.

La nouvelle convention a été signée à Athènes le 11 mai 2022 par Christos Staïkouras, ministre des finances de la République hellénique et par Patrick Maisonnave, ambassadeur de France en Grèce. Il s'agit, à la demande du ministère des affaires étrangères grec, d'un traité et non d'un accord international, au sens de l'article 52 de la Constitution10(*). La convention a d'ores et déjà été ratifiée par la Grèce par une loi n° 4984/2022, publiée au journal officiel grec le 25 octobre 2022.

* 8 BEPS ou Base Erosion and Profit Shifting.

* 9 OCDE, Modèle de Convention fiscale concernant le revenu et la fortune, mis à jour en dernier lieu le 21 novembre 2017. À noter qu'il existe également un modèle de convention fiscale de l'ONU, utilisé par la France dans ses relations avec les pays en développement.

* 10 La Constitution de 1958 distingue, à ses articles 52 et 53, les traités soumis à ratification et les accords soumis à approbation. Les traités soumis à ratification sont négociés par le Président de la République, qui les ratifie après une éventuelle autorisation du Parlement. Les accords non soumis à ratification sont approuvés par le Gouvernement, après une éventuelle autorisation du Parlement.