N° 61

SÉNAT

SESSION ORDINAIRE DE 2023-2024

Enregistré à la Présidence du Sénat le 25 octobre 2023

RAPPORT

FAIT

au nom de la commission des finances (1) sur la proposition de loi visant à associer les épargnants à la transmission des exploitations agricoles françaises,

Par M. Christian KLINGER,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; M. Michel Canévet, Mmes Marie-Claire Carrère-Gée, Frédérique Espagnac, M. Marc Laménie, secrétaires ; MM. Arnaud Bazin, Grégory Blanc, Mme Florence Blatrix Contat, M. Éric Bocquet, Mme Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Carole Ciuntu, MM. Raphaël Daubet, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Hervé Maurey, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Teva Rohfritsch, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

Voir les numéros :

|

Sénat : |

920 (2022-2023) et 62 rect. (2023-2024) |

L'ESSENTIEL

La commission des finances a récemment eu l'opportunité de se pencher sur la politique d'installation des nouveaux agriculteurs et de transmission des exploitations agricoles, lorsque la Cour des comptes lui a livré les résultats de son enquête menée à sa demande sur ce sujet au mois d'avril 20231(*). Quatre dynamiques avaient été identifiées par la Cour : la baisse du nombre d'exploitants agricoles, l'augmentation de la surface des exploitations, le vieillissement des agriculteurs en activité et la proportion de plus en plus élevée de nouvelles formes d'exploitations, hors du modèle traditionnel familial.

La combinaison de ces facteurs suscite des inquiétudes quant à notre capacité à maintenir une diversité des modèles agricoles, dans un contexte où l'accès au foncier est par ailleurs devenu un véritable frein à l'installation. Plusieurs outils ont donc été mis en place ces dernières années, sous la forme de véhicules de portage du foncier, de formes sociétaires ou d'aides directes à l'installation.

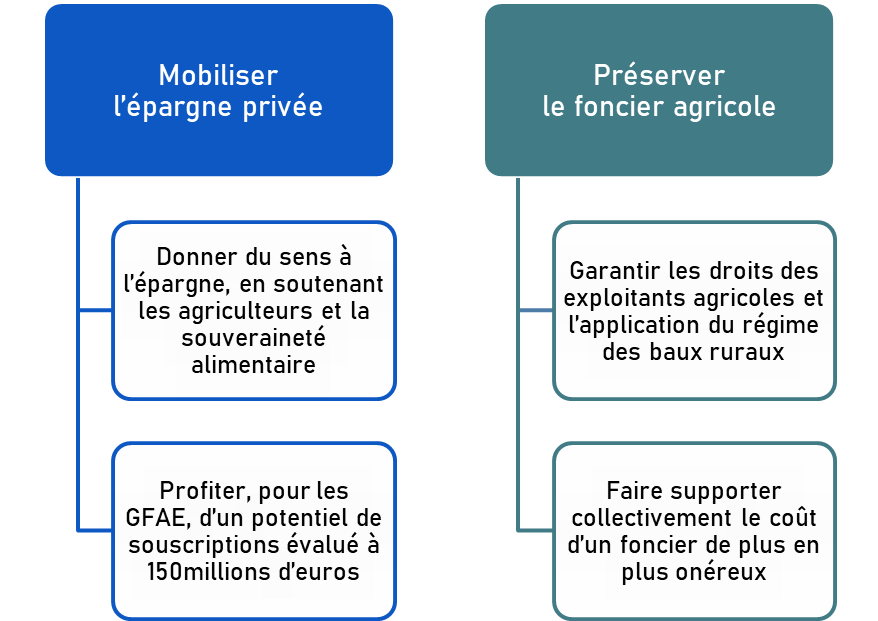

C'est dans ce contexte que s'inscrit la proposition de loi n° 920 (2022-2023) visant à associer les épargnants à la transmission des exploitations agricoles françaises, déposée au Sénat le 5 septembre 2023 par Mme Vanina Paoli-Gagin. La commission des finances s'est réunie le 25 octobre 2023 pour examiner le rapport de M. Christian Klinger sur la proposition de loi, qui vise à créer un nouveau véhicule d'investissement, les groupements fonciers agricoles d'épargnants, dont les parts seraient ouvertes à la souscription du public.

Soutenant la création des groupements fonciers agricoles d'épargnants (GFAE) prévus à l'article 1er de la proposition de loi, la commission a adopté neuf amendements du rapporteur afin de clarifier leurs modalités de fonctionnement :

- renommer les groupements fonciers agricoles d'épargnants en groupements fonciers agricoles d'investissement. Cette dénomination apparaît plus pertinente pour désigner ce nouvel instrument destiné à faciliter la transmission des exploitations agricoles, puisqu'il sera soumis à la règlementation applicable aux fonds d'investissement alternatifs ( COM-1, COM-4, COM-6 et COM-7) ;

- donner davantage de souplesse aux sociétés de gestion qui seraient chargées de créer les groupements fonciers agricoles d'épargnants, en précisant la composition de l'actif de ces groupements. Ils pourraient inclure non seulement des immeubles à usage ou vocation agricole mais également des liquidités ou valeurs assimilées ( COM-3) ;

- réduire de trois ans à deux ans la période dont disposeraient les groupements fonciers agricoles d'épargnants pour mobiliser les apports en numéraire des souscripteurs de parts du capital social pour des investissements à destination agricole ( COM-5) ;

- apporter une précision rédactionnelle à l'article 1er ( COM-2) ;

- clarifier les gages financiers ( COM-8 et COM-9, qui supprime l'article 5).

La commission a adopté la proposition de loi ainsi modifiée.

I. LE FONCIER, UN ENJEU PRIMORDIAL POUR L'INSTALLATION DES EXPLOITANTS AGRICOLES ET LA TRANSMISSION DES EXPLOITATIONS

Si la sociologie des exploitants agricoles français a profondément évolué depuis le milieu du XXe siècle, avec une diminution et un vieillissement des agriculteurs, accompagnés d'une remise en cause de la prédominance du modèle familial et d'une hausse de la taille moyenne des exploitations, ces dynamiques se sont accélérées depuis le début des années 2000.

|

Alors que la France comptait plus de 760 000 exploitants agricoles en 2000, ils ne sont plus que |

Non seulement les exploitants agricoles sont de moins en moins nombreux, mais ils sont aussi plus âges : |

Les transactions portant sur des parts de sociétés agricoles ont représenté |

|

|

|

|

en 2020. Le nombre d'exploitations agricoles a également diminué, pour atteindre 389 000 en 2020. |

des exploitants agricoles devraient partir à la retraite au cours des dix prochaines années |

en 2018, contre 132 millions d'euros en 2014. C'est l'équivalent de 18 % du marché foncier agricole. |

En réponse à ces évolutions, ainsi qu'à la transformation des modèles d'exploitations agricoles, plusieurs outils ont été mobilisés pour faciliter l'installation des jeunes agriculteurs ainsi que la transmission des exploitations. En parallèle, la question du foncier est devenue absolument essentielle, tant pour préserver une agriculture de proximité que pour permettre l'accès au secteur agricole de ceux qui ne disposent pas d'un capital foncier initial.

Le foncier, la clé de toute politique agricole

En effet, plus de la moitié des candidats à l'installation agricole n'est pas issue d'une famille d'exploitants agricoles et ne dispose donc pas des moyens de production nécessaires, que ce soit le foncier ou l'appareil productif. L'autre enjeu, qui concerne cette fois-ci les familles d'exploitants, est de pouvoir préserver l'unité du foncier en cas de décès du propriétaire, pour prévenir l'émiettement des parcelles dans le cadre d'un héritage.

Les groupements fonciers agricoles (GFA) ont été créés au début des années 1970 pour apporter une première réponse à ces deux enjeux. Ils ont pour objet « la création ou la conservation d'une ou plusieurs exploitations agricoles » et facilitent « la gestion des exploitations » dont ils sont propriétaires, « notamment en les donnant en location dans les conditions prévues au titre Ier du livre IV du présent code portant statut du fermage et du métayage » (article L. 322-6 du code rural et de la pêche maritime). Le GFA permet aussi à l'exploitant de racheter progressivement des parts et donc de développer son actif foncier.

Les baux consentis par les GFA sont des baux ruraux, qui présentent plusieurs caractéristiques protectrices des exploitants agricoles : la durée du bail ne peut pas être inférieure à neuf ans -certains baux dits « à long terme » peuvent avoir une durée minimale de 25 ans - le loyer est encadré, le bail est assorti d'un droit de renouvellement pour le preneur et aucune reprise du bail ne peut être exercée par un acquéreur jusqu'à l'expiration du bail en cours lors de l'acquisition.

II. LES GROUPEMENTS FONCIERS AGRICOLES D'ÉPARGNANTS, UN OUTIL COMPLÉMENTAIRE, MÊME S'IL RESTE LIMITÉ DANS SA PORTÉE, POUR FACILITER LES TRANSMISSIONS D'EXPLOITATIONS AGRICOLES

L'objectif premier des groupements fonciers agricoles (GFA) est d'encourager l'investissement des exploitants agricoles dans le capital d'exploitation en les « exonérant » du coût initial de l'investissement foncier, ce dernier étant mis à disposition par le groupement dans le cadre d'un bail rural, pour un loyer limité et encadré. Les GFA ont accompagné la transformation des exploitations agricoles et la sortie progressive du modèle familial.

Toutefois, les dynamiques précédemment identifiées - vieillissement de la population des exploitants agricoles, diversité des modèles d'exploitation, augmentation de la surface agricole utile - ont conduit à des interrogations renouvelées sur les instruments existants en matière de portage collectif du foncier, et plus particulièrement pour permettre à une base plus étendue de personnes physiques de pouvoir supporter et soutenir cet investissement initial. Or ces réflexions se heurtent à l'impossibilité, pour un GFA, de pouvoir proposer la souscription de ses parts sociales au public.

A. LES GROUPEMENTS FONCIERS AGRICOLES D'ÉPARGNANTS, UN NOUVEAU VÉHICULE D'INVESTISSEMENT POUR ACCOMPAGNER LE RENOUVELLEMENT GÉNÉRATIONNEL DES EXPLOITANTS ET PRÉSERVER LE FONCIER AGRICOLE

1. Des GFA dont les parts sociales feraient l'objet d'une offre au public

L'article 1er de la proposition de loi répond à cet obstacle en créant les groupements fonciers agricoles d'épargnants (GFAE), c'est-à-dire des GFA dont les parts du capital social pourraient faire l'objet d'une offre au public. Le régime juridique des GFAE s'inspire de celui des groupements forestiers d'investissement (GFI) - avec notamment un strict encadrement des offres au public - mais les règles de fonctionnement des GFA seraient conservées (objet social, dispositions protectrices des exploitants agricoles).

2. Un véhicule d'investissement supervisé par l'Autorité des marchés financiers

Les GFAE constitueraient un nouveau véhicule d'investissement. Relevant de la catégorie des fonds d'investissement alternatifs (FIA), ils seraient soumis à la directive 2011/61/EU du 8 juin 20112(*) sur les gestionnaires de FIA ainsi qu'aux dispositions du code monétaire et financier relatives aux FIA. Les sociétés de gestion et les distributeurs de ce produit seraient ainsi assujettis à la supervision de l'Autorité des marchés financiers (AMF) tout comme les offres au public.

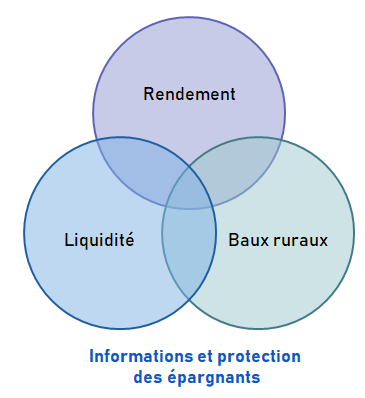

De fait, comme pour l'ensemble des produits d'investissement, il est essentiel de s'intéresser aux caractéristiques des GFAE quant aux risques qu'ils représentent pour les épargnants, que ce soit au regard de leur liquidité ou de leur rendement. Les informations données aux épargnants et futurs souscripteurs devront être suffisamment claires pour qu'ils comprennent ces risques et pour qu'ils puissent appréhender les particularités du régime des baux ruraux et de conséquences en matière financière.

Les GFAE seraient des produits peu liquides, au regard même de leur actif - le foncier agricole donné à bail à long terme - et aux perspectives de rendement faibles - sauf à consentir une hausse de loyers pour les exploitants agricoles preneurs de baux. Sur le premier aspect, la commission a adopté un amendement du rapporteur ( COM-3) visant à préciser la composition de l'actif des GFAE, en prévoyant qu'ils puissent accepter des liquidités, en plus des immeubles à destination agricole.

Pour tenir compte tant des caractéristiques de ce véhicule d'investissement que du changement de nature entre le GFA « local » et le GFAE, la commission a adopté quatre amendements du rapporteur ( COM-1, COM-4, COM-6, COM-7) pour renommer ces groupements en groupements fonciers agricoles d'investissement (GFAI).

3. Un outil complémentaire des aides à l'installation

Si le GFAE, ou GFAI, ne résoudra pas toutes les difficultés observées aujourd'hui dans la transmission des exploitations agricoles, il constitue un instrument supplémentaire pour répondre aux besoins de certains exploitants agricoles, en parallèle des aides à l'installation et à la transmission.

B. DES RÈGLES DE FONCTIONNEMENT ET UN RÉGIME FISCAL FAVORABLES POUR CONCILIER PROTECTION DES EXPLOITANTS AGRICOLES ET INCITATION À LA SOUSCRIPTION DES ÉPARGNANTS

L'article 2 de la proposition de loi adapte les prérogatives des sociétés d'aménagement foncier et d'établissement rural (Safer) aux GFAE. La commission a par ailleurs adopté un amendement pour réduire de trois ans à deux ans le délai dont disposeraient les GFAE pour mobiliser les apports en numéraire au profit d'investissements à destination agricole ( COM-5).

L'article 3, en plus de mesures de coordination au sein du code monétaire et financier, vise à préserver les modalités de répartition des droits de vote propres aux GFA pour les GFAE, ces règles étant plus favorables aux associés personnes physiques.

Enfin, l'article 4 étend aux parts de GFAE deux dispositifs fiscaux favorables mis en place pour les parts de GFA, à savoir une exonération partielle de droits de mutation à titre gratuit (DMTG) pour les donataires de parts de GFAE et une exonération totale ou partielle d'impôt sur la fortune immobilière (IFI) pour les détenteurs de parts.

* 1 « Aides à l'installation des agriculteurs : on ne naît plus agriculteur, on le devient », rapport d'information n° 521 (2022-2023) de MM. Vincent Segouin et Patrice Joly, pour suite à donner à l'enquête de la Cour des comptes, transmise en application de l'article 58-2° de la LOLF, sur la politique d'installation des nouveaux agriculteurs et de transmission des exploitations agricoles, déposé le 12 avril 2023.

* 2 Directive 2011/61/UE du Parlement européen et du Conseil du 8 juin 2011 sur les gestionnaires de fonds d'investissement alternatifs et modifiant les directives 2003/41/CE et 2009/65/CE ainsi que les règlements (CE) n° 1060/2009 et (UE) n° 1095/2010.