- L'ESSENTIEL

- EXAMEN DE L'ARTICLE UNIQUE

- I. UNE GARANTIE PROCÉDURALE DONT

L'APPLICATION EST CRITIQUÉE

- A. UNE GARANTIE PROCÉDURALE JUGÉE

NÉCESSAIRE PAR LE CONSTITUANT DE 1958

- B. UNE DISPOSITION CONSTITUTIONNELLE

INCHANGÉE, MAIS UNE PROCÉDURE DE CONTRÔLE RENDUE PLUS

RIGOUREUSE DEPUIS 2007

- 1. À l'Assemblée nationale, une

disposition d'application systématique, légèrement

renforcée en 2009

- 2. Au Sénat, une procédure de

contrôle longtemps fondée sur l'invocation, admise par le Conseil

constitutionnel

- 3. Une procédure rigoureuse qui n'exclut pas

des assouplissements au bénéfice de l'initiative

parlementaire

- 1. À l'Assemblée nationale, une

disposition d'application systématique, légèrement

renforcée en 2009

- C. UNE RESTRICTION DU DROIT D'AMENDEMENT QUI

DEMEURE CRITIQUÉE PAR LES PARLEMENTAIRES

- A. UNE GARANTIE PROCÉDURALE JUGÉE

NÉCESSAIRE PAR LE CONSTITUANT DE 1958

- II. UNE ABROGATION IMPOSSIBLE, UN ASSOUPLISSEMENT

AVENTUREUX : LE NÉCESSAIRE REJET DE LA PROPOSITION DE LOI

- A. UNE DISPOSITION COMMUNE À DE NOMBREUSES

CONSTITUTIONS ET INTÉGRÉE À LA PRATIQUE DES

PARLEMENTAIRES

- B. L'IMPOSSIBLE ABROGATION DE L'ARTICLE 40 DE

LA CONSTITUTION

- C. DES PISTES D'ASSOUPLISSEMENT DONT L'ADOPTION NE

PARAÎT PAS SOUHAITABLE

- 1. Modifier le champ des dispositions susceptibles

d'être déclarées irrecevables ne paraît pas

pertinent

- a) Rendre les propositions de loi recevables par

principe : une évolution à proscrire

- b) Permettre la compensation des charges :

une disposition à l'opérationnalité limitée et aux

conséquences sans doute mal mesurées

- c) Qualifier les diminutions de ressources et

créations ou aggravations de charges concernées : le risque

d'une inutile rigidification

- a) Rendre les propositions de loi recevables par

principe : une évolution à proscrire

- 2. La difficile amélioration des

procédures existantes

- 1. Modifier le champ des dispositions susceptibles

d'être déclarées irrecevables ne paraît pas

pertinent

- A. UNE DISPOSITION COMMUNE À DE NOMBREUSES

CONSTITUTIONS ET INTÉGRÉE À LA PRATIQUE DES

PARLEMENTAIRES

- I. UNE GARANTIE PROCÉDURALE DONT

L'APPLICATION EST CRITIQUÉE

- EXAMEN EN COMMISSION

- LISTE DES PERSONNES ENTENDUES

ET DES CONTRIBUTIONS ÉCRITES

- LA LOI EN CONSTRUCTION

N° 64

SÉNAT

SESSION ORDINAIRE DE 2023-2024

Enregistré à la Présidence du Sénat le 25 octobre 2023

RAPPORT

FAIT

au nom de la commission des lois constitutionnelles, de législation, du suffrage universel, du Règlement et d'administration générale (1) sur la proposition de loi constitutionnelle visant à abroger l'article 40 de la Constitution,

Par M. Stéphane LE RUDULIER,

Sénateur

(1) Cette commission est composée de : M. François-Noël Buffet, président ; M. Christophe-André Frassa, Mme Marie-Pierre de La Gontrie, MM. Marc-Philippe Daubresse, Jérôme Durain, Philippe Bonnecarrère, Thani Mohamed Soilihi, Mme Cécile Cukierman, MM. Dany Wattebled, Guy Benarroche, Mme Nathalie Delattre, vice-présidents ; Mmes Agnès Canayer, Muriel Jourda, M. André Reichardt, Mme Isabelle Florennes, secrétaires ; MM. Jean-Michel Arnaud, Philippe Bas, Mme Nadine Bellurot, MM. Olivier Bitz, François Bonhomme, Hussein Bourgi, Ian Brossat, Christophe Chaillou, Mathieu Darnaud, Mmes Catherine Di Folco, Françoise Dumont, Jacqueline Eustache-Brinio, Françoise Gatel, Laurence Harribey, Lauriane Josende, MM. Éric Kerrouche, Henri Leroy, Stéphane Le Rudulier, Mme Audrey Linkenheld, MM. Alain Marc, Hervé Marseille, Michel Masset, Mmes Marie Mercier, Corinne Narassiguin, M. Paul Toussaint Parigi, Mme Olivia Richard, M. Pierre-Alain Roiron, Mmes Elsa Schalck, Patricia Schillinger, M. Francis Szpiner, Mmes Lana Tetuanui, Dominique Vérien, M. Louis Vogel, Mme Mélanie Vogel.

Voir les numéros :

|

Sénat : |

732 (2022-2023) et 65 (2023-2024) |

L'ESSENTIEL

Objet d'une attention politique et médiatique renouvelée dans le cadre des débats récents sur la réforme des retraites, l'irrecevabilité financière des initiatives législatives d'origine parlementaire au titre de l'article 40 de la Constitution est parfois critiquée pour les contraintes dans lesquelles elle enserre la capacité des parlementaires à légiférer sur des questions ayant des incidences financières. C'est dans ce cadre que s'inscrit la présente proposition de loi, portée par Éric Bocquet, Pascal Savoldelli et le groupe communiste, républicain, citoyen et écologiste (CRCE), qui prévoit l'abrogation pure et simple de l'article 40 de la Constitution.

Conformément à la position constante du Sénat comme de l'Assemblée nationale, la commission a rejeté cette initiative. Soucieuse de l'équilibre des comptes publics et des institutions, la commission a souhaité le maintien dans la Constitution de cette disposition que la plupart des régimes comparables à notre République partagent. Elle n'a au surplus pas jugé souhaitable de retenir d'éventuelles amodiations de l'article 40 de la Constitution, les jugeant hasardeuses, satisfaites par le droit ou la pratique en vigueur, ou relevant du seul règlement des assemblées.

En conséquence, sur proposition du rapporteur, la commission n'a pas adopté la proposition de loi constitutionnelle.

I. UNE CONTRAINTE PROCÉDURALE DONT L'APPLICATION EST CRITIQUÉE

Aboutissement d'une histoire politique et constitutionnelle entamée au début du XXème siècle et fruit d'un choix délibéré du constituant de 1958, l'article 40 de la Constitution restreint l'initiative parlementaire dès lors qu'elle est coûteuse pour les finances publiques. S'il permet la compensation de la diminution de ressources publiques par un « gage », il proscrit toute création ou aggravation d'une charge publique par une initiative parlementaire.

Bien qu'inchangée depuis 1958, cette disposition a été rendue plus rigoureuse dans son application, au sein de chacune des assemblées, à la suite de la décision du Conseil constitutionnel n° 2006-544 DC du 14 décembre 2006. L'application de l'article 40 de la Constitution est dès lors régulièrement critiquée, y compris par des parlementaires issus de formations politiques distinctes.

L'exception d'irrecevabilité financière invoquée à l'endroit de propositions de loi a récemment donné lieu à de vifs débats politiques, dans un contexte marqué par une majorité devenue relative à l'Assemblée nationale. La présente proposition de loi entend, à cet égard, à apporter une réponse, selon ses auteurs, à « l'actualité récente de cet outil du parlementarisme rationalisé » et « l'absurdité » supposée de ses modalités d'application.

II. UNE ABROGATION IMPOSSIBLE, UN ASSOUPLISSEMENT AVENTUREUX : LE NÉCESSAIRE REJET DE LA PROPOSITION DE LOI

Disposition similaire à ce que connaissent d'autres régimes constitutionnels comparables et désormais bien intégrée à la pratique des parlementaires, l'article 40 de la Constitution ne saurait être abrogé.

D'une part, comme l'a relevé la Cour des comptes dans son rapport de juillet 2023 sur la situation et les perspectives des finances publiques, « depuis plus de deux décennies, la dépense publique en France s'inscrit en constante augmentation, sans période durable de reflux1(*). » L'abrogation de l'article 40 de la Constitution dans ce contexte budgétaire paraîtrait ainsi particulièrement contradictoire avec les objectifs que la France se donne quant au sérieux de la gestion de ses comptes publics.

D'autre part, une abrogation de l'article 40 de la Constitution reviendrait à une modification profonde des équilibres institutionnels instaurés par celle-ci. Elle ébranlerait l'édifice du parlementarisme rationalisé dans son ensemble et remettrait en cause le légitime privilège de l'exécutif, qui dispose de l'administration, en matière budgétaire. Sur le plan pratique, une telle abrogation paraîtrait de surcroît particulièrement malvenue dans le contexte politique que traversent nos institutions, caractérisé par l'existence d'une majorité relative à l'Assemblée nationale.

Enfin, aucune des pistes d'assouplissement parfois évoquées n'a paru souhaitable à la commission. Ainsi, l'exemption des propositions de loi du mécanisme d'irrecevabilité, la qualification des charges et ressources concernées ou l'ouverture de la compensation des charges ont semblé hasardeuses, voire dangereuses pour la bonne tenue des discussions budgétaires. L'amélioration des procédures actuellement en vigueur, en particulier par le renforcement de la motivation des décisions d'irrecevabilité ainsi que par la formalisation d'une voie de recours, a paru satisfaite par la pratique ou relever du règlement des assemblées.

*

* *

La commission n'a pas adopté

la

proposition de loi constitutionnelle.

EXAMEN DE L'ARTICLE UNIQUE

Article unique

Abrogation de l'article 40 de la Constitution

La présente proposition de loi tend à abroger l'article 40 de la Constitution, qui prévoit l'irrecevabilité des amendements et propositions de loi « formulés par les membres du Parlement lorsque leur adoption aurait pour conséquence soit une diminution des ressources publiques, soit la création ou l'aggravation d'une charge publique. »

Conformément à la position constante du Sénat comme de l'Assemblée nationale, la commission a rejeté cette initiative. Soucieuse de l'équilibre des comptes publics et des institutions, la commission a souhaité le maintien dans la Constitution de cette disposition que la plupart des régimes comparables à notre République partagent et dont l'application est désormais parfaitement connue des parlementaires.

La commission n'a également pas jugé souhaitable de retenir les amodiations de l'article 40 de la Constitution qui sont parfois formulées, les jugeant hasardeuses, satisfaites par le droit ou la pratique en vigueur, ou relevant du seul règlement des assemblées.

Au bénéfice de ces observations et sur proposition du rapporteur, la commission n'a pas adopté l'article unique de la proposition de loi constitutionnelle.

I. UNE GARANTIE PROCÉDURALE DONT L'APPLICATION EST CRITIQUÉE

A. UNE GARANTIE PROCÉDURALE JUGÉE NÉCESSAIRE PAR LE CONSTITUANT DE 1958

1. Une restriction du droit d'amendement qui s'inscrit dans le temps long des institutions républicaines

a) Sous la IIIème République, une rationalisation progressive du droit d'amendement des députés

Alors que les lois constitutionnelles régissant le fonctionnement de la IIIème République2(*) ne faisaient nulle mention du droit d'amendement, une première restriction de ce dernier en matière financière est introduite par l'adoption à la Chambre des députés d'une résolution le 16 mars 1900, visant à apporter une solution à « deux grands dangers : l'augmentation constante des dépenses dans une proportion effrayante pour l'avenir et la paralysie presque complète du mécanisme législatif en tout ce qui ne peut pas être rattaché au vote du budget »3(*). Fruit de l'entente entre les députés Maurice Rouvier et André Berthelot4(*), cette résolution prévoit une restriction du droit d'amendement des seuls députés5(*), auxquels est alors retiré le droit d'ajouter au projet de loi de budget par amendement ou article additionnel des dépenses publiques n'étant pas déjà prévues par des lois en vigueur.

Cette première limitation est systématisée et élargie à l'ensemble des initiatives des députés par une résolution adoptée à la Chambre le 27 mai 1920, à l'initiative de Charles de Lasteyrie, prévoyant qu'aucune « proposition de loi ou de résolution, aucun amendement tendant à imposer une dépense nouvelle ou une augmentation de dépense aux budgets de l'État, des départements, ou des communes, ne pourront être discutés en séance publique et soumis à un vote de la Chambre s'ils n'ont fait au préalable l'objet d'un rapport ou d'un avis de la part de la commission des finances6(*). »

Comme le souligne Bruno Baufumé, cette résolution est donc remarquable à deux titres : d'une part, « elle concerne toutes les catégories de textes et pas seulement les lois de finances » et, d'autre part, « elle propose des règles qui fondent le mécanisme actuellement en vigueur » de l'article 40 de la Constitution, la sanction associée à l'augmentation de dépense publique n'étant néanmoins pas l'irrecevabilité mais la disjonction et le renvoi en commission de la disposition contestée7(*). Sans entériner la création d'irrecevabilités financières8(*), les révisions successives du règlement de la Chambre des députés ont ainsi procédé à une restriction progressive du droit d'amendement des députés visant le double objectif de l'efficacité des débats et de la maîtrise de la dépense publique.

b) Sous la IVème République, l'institutionnalisation des irrecevabilités financières

Les restrictions ainsi posées n'ont néanmoins été jugées suffisantes ni par le constituant de 1946, ni par le législateur sous la IVème République.

En premier lieu, la Constitution de 1946 procède à une double limitation de l'initiative parlementaire en matière financière. D'une part, elle prévoit en son article 14 une irrecevabilité explicite quant aux propositions de loi des membres du Conseil de la République - la chambre haute sous la IVème République. L'article précité, qui dispose de l'initiative concurrente des lois au président du Conseil et aux parlementaires, prévoit ainsi que les propositions de loi - non les amendements - déposées par les membres du Conseil de la République « ne sont pas recevables lorsqu'elles auraient pour conséquence une diminution de recettes ou une création de dépenses. » D'autre part, l'article 17 octroie aux députés à l'Assemblée nationale « l'initiative des dépenses », mais son second alinéa assortit ce droit d'une réserve s'inscrivant dans l'esprit de la résolution du 16 mars 1900 : « aucune proposition tendant à augmenter les dépenses prévues ou à créer des dépenses nouvelles ne pourra être présentée lors de la discussion du budget, des crédits prévisionnels et supplémentaires. »

En second lieu, la pratique des institutions de la IVème République a conduit à renforcer la restriction du droit d'amendement des parlementaires en matière financière. La loi n° 48-1973 a ainsi posé le principe, repris pour chaque exercice suivant, des « maxima », en vertu duquel « aucune mesure législative ou réglementaire susceptible d'entraîner, au-delà des maxima prévus, une dépense nouvelle ou d'accroître une dépense déjà existante ne pourra intervenir sans faire l'objet d'une ouverture de crédits préalable au chapitre budgétaire intéressé et sans qu'aient été dégagées en contrepartie soit des économies, soit des recettes nouvelles d'un montant correspondant9(*). » Ces dispositions ont permis le développement de la pratique dite des « opérations compensées », par lesquelles la diminution d'une recette ou l'aggravation d'une charge pouvait être compensée par l'inscription à due concurrence d'une augmentation de recette ou diminution de charge équivalente.

Face à l'échec relatif de l'application de ces dispositions et poursuivant l'objectif de « donner à la discussion de la loi de finances l'ampleur qu'elle mérite »10(*), l'article 10 du décret organique n° 56-601 du 19 juin 1956 déterminant le mode de présentation du budget de l'État, « prélude à l'article 40 de la Constitution de 1958 »11(*), étend le champ d'application de cette interdiction en y incluant notamment les pertes de recettes.

2. Un choix délibéré du constituant de 1958 : le renforcement de l'irrecevabilité financière des initiatives parlementaires

Comme le souligne Bruno Baufumé, « l'article 40 de la Constitution de 1958 n'est donc pas une innovation totale » et « l'irrecevabilité financière s'inscrit ainsi dans une continuité institutionnelle manifeste »12(*). Favorable à la rationalisation du parlementarisme propre aux IIIème et IVème Républiques, le constituant de 1958 a néanmoins fait le choix délibéré de renforcer l'irrecevabilité financière des initiatives parlementaires.

En effet, l'avant-projet de Constitution des 26-29 juillet 1958, soumis au comité consultatif constitutionnel, retenait une rédaction différant significativement de la rédaction retenue in fine par le constituant13(*).

Extraits de l'avant-projet de Constitution soumis

au

comité consultatif constitutionnel le 29 juillet 1958

« Art. 35. - Les propositions et amendements formulés par les membres du Parlement ne sont pas recevables lorsque leur adoption serait contraire aux dispositions de l'article 3314(*) ou à la délégation prévue à l'article 3415(*) ou lorsqu'elle aurait pour conséquence, soit une diminution des ressources, soit une aggravation des charges publiques.

« En cas de désaccord sur la recevabilité, entre le Gouvernement et le président de l'Assemblée intéressée, le Conseil constitutionnel est appelé à statuer à la demande de l'un ou de l'autre. »

Cet avant-projet, qui n'est pas modifié dans le projet de Constitution adopté par le conseil interministériel le 19 août 1958, présentait ainsi deux originalités16(*) :

- l'existence, en cas de litige sur une déclaration d'irrecevabilité, d'un mécanisme d'appel devant le Conseil constitutionnel ;

- la mention d'une aggravation « des charges publiques », un pluriel qui n'a pas été repris dans la rédaction finale de l'article 40 de la Constitution de 1958.

Cette rédaction, qui ouvre la voie à la compensation d'une aggravation ou d'une création de charges, a été retenue par les avant-projets précédant la formalisation de celui transmis le 29 juillet 1958. En témoigne par exemple le projet d'articles relatifs au Parlement du 27 juin 1958, dont l'article 13 prévoyait que « les propositions et amendements formulés par les membres du Parlement ne sont toutefois pas recevables lorsque leur adoption aurait pour conséquence une diminution des ressources ou une aggravation des charges de l'État ».

L'examen de cet avant-projet devant le Conseil d'État a néanmoins conduit à l'amender significativement. Les échanges de la commission constitutionnelle du Conseil d'État sur le sujet témoignent ainsi d'une double intention particulièrement claire :

- la volonté de retenir une acception large des charges concernées : comme le rappelait le rapport de Philippe Marini en 201417(*), Gilbert Devaux, commissaire du Gouvernement et directeur du budget, insistait devant la commission constitutionnelle du Conseil d'État pour qu'il soit « noté » par les rapporteurs que la notion de « charge » répondait à la définition des charges donnée par l'article 10 du décret-loi organique du 19 juin 195618(*) ;

- l'interdiction, « à tout le moins dans le domaine des dépenses », des opérations compensées, le terme de « charge publique » étant au singulier. Gilbert Devaux avait particulièrement éclairé les travaux de la commission, en soulignant l'asymétrie entre charges et ressources à cet égard, soulignant que « le Parlement aurait donc, dans ce système la possibilité de proposer un impôt à la place d'un autre impôt ; mais il ne pourrait pas proposer une augmentation de dépenses en compensation d'une diminution de dépenses » et ajoutant : « je crois donc que le texte est bon tel qu'il est. »

Les débats en assemblée générale du Conseil d'État les 27 et 28 août 1958 sont ensuite l'occasion de réaffirmer le renforcement de l'irrecevabilité financière admise sous la théorie des « maxima ». Le commissaire du Gouvernement Raymond Janot estime ainsi que la scission de l'article 35 en deux articles distincts, l'un relatif à l'irrespect par le législateur du domaine de la loi et l'autre relatif à l'irrecevabilité financière des initiatives législatives des parlementaires, présente l'intérêt de « faire apparaître, au moins en la forme, comme une espèce de guillotine relativement brutale ce qui a trait aux maxima. » Ces mêmes débats conduisent également à supprimer la mention d'un appel devant le Conseil constitutionnel au motif, selon Raymond Janot, que ses « compétences seront plus juridiques, ou politiques, que financières » et que, « comme le système de la loi des maxima fonctionnait jusqu'à ce jour sans intervention d'un Conseil constitutionnel, il a paru qu'il n'y avait pas d'inconvénient à ce qu'il continue de fonctionner ainsi. »

Le projet issu des discussions devant le Conseil d'État ne connaît ensuite plus de modification et devient l'article 40 de la Constitution, ainsi rédigé : « Les propositions et amendements formulés par les membres du Parlement ne sont pas recevables lorsque leur adoption aurait pour conséquence soit une diminution des ressources publiques, soit la création ou l'aggravation d'une charge publique. »

B. UNE DISPOSITION CONSTITUTIONNELLE INCHANGÉE, MAIS UNE PROCÉDURE DE CONTRÔLE RENDUE PLUS RIGOUREUSE DEPUIS 2007

L'article 40 de la Constitution de 1958 n'a connu aucune modification depuis son adoption. Les procédures prises pour son application, souvent différentes à l'Assemblée nationale et au Sénat, ont néanmoins été progressivement modifiées dans le sens d'une plus grande rigueur. À cet égard, la décision du Conseil constitutionnel n° 2006-544 DC du 14 décembre 2006 relative à la loi de financement de la sécurité sociale pour 2007 a constitué un tournant, en particulier pour l'application au Sénat de cette disposition.

1. À l'Assemblée nationale, une disposition d'application systématique, légèrement renforcée en 2009

Jusqu'en 2007, la procédure applicable au Sénat différait nettement de celle en vigueur à l'Assemblée nationale. Cette dernière prévoyait ainsi, jusqu'à la révision du règlement de l'Assemblée nationale en 2009 :

- au stade de leur dépôt, le contrôle de l'irrecevabilité « évidente » des propositions de loi par le Bureau de l'Assemblée nationale ou une délégation désignée par lui à cet effet (ancien article 81 du règlement de l'Assemblée nationale) ;

- au stade de leur examen en commission, le contrôle de l'irrecevabilité des amendements « lorsqu'ils comportent l'une des conséquences définies par l'article 40 de la Constitution » par les présidents des commissions saisies au fond ou, « en cas de doute », par le bureau de celles-ci (ancien article 86 alinéa 4 du même règlement) ;

- au stade de leur dépôt en séance, le contrôle de l'irrecevabilité des amendements par le président de l'Assemblée nationale, après consultation, en cas de doute, du président, du rapporteur général ou d'un membre du bureau de la commission des finances et, à défaut d'avis, la possibilité pour le président de l'Assemblée nationale de saisir le Bureau de l'Assemblée (ancien article 98 alinéa 6 dudit règlement) ;

- à tout moment, y compris postérieur à leur dépôt et, pour les propositions de loi, à leur adoption en commission, la possibilité d'une invocation à l'encontre des propositions, rapports et amendements par le Gouvernement ou par tout député et, pour les propositions de loi et rapports, le contrôle de cette irrecevabilité par le bureau de la commission des finances. Dans les faits, le contrôle systématique de la recevabilité des amendements, dès leur dépôt, rendait d'ailleurs rares les invocations lors de leur discussion en séance publique19(*).

Consécutive à la révision de la Constitution prévue par la loi constitutionnelle n° 2008-724 du 23 juillet 2008, l'adoption de la résolution n° 292 modifiant le règlement de l'Assemblée nationale a eu pour effet de regrouper ces dispositions éparses en un article 89 unique et de renforcer à cette occasion l'application de l'article 40 de la Constitution.

Rédaction actuelle de l'article 89 du

règlement de l'Assemblée nationale

« Les propositions de loi présentées par les députés sont transmises au Bureau de l'Assemblée ou à certains de ses membres délégués par lui à cet effet. Lorsqu'il apparaît que leur adoption aurait les conséquences prévues par l'article 40 de la Constitution, le dépôt en est refusé.

« Les amendements présentés en commission sont irrecevables lorsque leur adoption aurait les conséquences prévues par l'article 40 de la Constitution. L'irrecevabilité est appréciée par le président de la commission et, en cas de doute, par son bureau. Le président de la commission peut, le cas échéant, consulter le président ou le rapporteur général de la Commission des finances, de l'économie générale et du contrôle budgétaire ou un membre de son bureau désigné à cet effet.

« La recevabilité des amendements déposés sur le bureau de l'Assemblée est appréciée par le Président. Leur dépôt est refusé s'il apparaît que leur adoption aurait les conséquences prévues par l'article 40 de la Constitution. En cas de doute, le Président décide après avoir consulté le président ou le rapporteur général de la Commission des finances, de l'économie générale et du contrôle budgétaire ou un membre de son bureau désigné à cet effet ; à défaut d'avis, le Président peut saisir le Bureau de l'Assemblée.

« Les dispositions de l'article 40 de la Constitution peuvent être opposées à tout moment aux propositions de loi et aux amendements, ainsi qu'aux modifications apportées par les commissions aux textes dont elles sont saisies, par le Gouvernement ou par tout député. L'irrecevabilité est appréciée par le président ou le rapporteur général de la Commission des finances, de l'économie générale et du contrôle budgétaire ou un membre de son bureau désigné à cet effet.

« Sont opposables, dans les mêmes conditions, les dispositions des lois organiques relatives aux lois de finances ou aux lois de financement de la sécurité sociale.

« En cas d'irrecevabilité d'une proposition de loi ou d'un amendement, le député qui en est l'auteur peut demander une explication écrite de cette irrecevabilité20(*). »

Afin de répondre à l'exigence d'un contrôle « effectif et systématique » posée par le Conseil constitutionnel dans sa décision n° 2006-54 DC précitée, l'Assemblée nationale a ainsi systématisé et renforcé l'examen de la recevabilité de l'ensemble des initiatives des députés.

D'une part, le critère de « l'évidence » de l'irrecevabilité, qui permettait en particulier une interprétation relativement « libérale » de la recevabilité des propositions de loi21(*), a été supprimé (1er alinéa de l'article 89). Un critère unifié, applicable indifféremment aux amendements et propositions à chaque stade de leur dépôt ou examen, prévaut depuis lors : lorsque l'adoption de toute initiative « aurait les conséquences prévues par l'article 40 de la Constitution », le dépôt en est refusé ou l'irrecevabilité prononcée sur invocation.

D'autre part, les procédures applicables sont légèrement clarifiées, dans le sens d'une systématisation du contrôle :

- au stade du dépôt des propositions de loi, la recevabilité est appréciée par le Bureau ou sa délégation ;

- au stade de l'examen en commission, la recevabilité des amendements est appréciée par le président de la commission au fond ou son bureau, qui peut désormais, « afin que ce contrôle de recevabilité des amendements en commission puisse être assuré de façon plus effective et plus efficace »22(*), consulter le président, le rapporteur général ou un membre du bureau désigné à cet effet de la commission des finances ;

- au stade de l'examen en séance, la recevabilité des amendements est appréciée - comme avant 2009 - par le président de l'Assemblée nationale, après consultation éventuelle - en cas de doute - du président, du rapporteur général ou d'un membre du bureau de la commission des finances et, en cas de défaut d'avis, par le Bureau de l'Assemblée ;

- à tout moment l'irrecevabilité peut être invoquée par le Gouvernement ou tout député sur tout amendement, proposition ou modification apportée par une commission et se trouve appréciée dans ce cas par le président de la commission des finances, son rapporteur général ou un membre de son bureau.

Déjà considéré comme « effectif et systématique » par le Conseil constitutionnel, le contrôle de la recevabilité des initiatives parlementaires à l'Assemblée nationale a donc été légèrement renforcé à l'occasion de la révision du règlement de 2009.

2. Au Sénat, une procédure de contrôle longtemps fondée sur l'invocation, admise par le Conseil constitutionnel

Si la procédure applicable aux irrecevabilités financières au Sénat était jusqu'en 2007 relativement souple et, en tout état de cause, appliquée sur invocation du seul Gouvernement, la décision du Conseil constitutionnel n° 2006-544 DC précitée a conduit le Sénat à renforcer et systématiser le contrôle de la recevabilité financière des amendements.

a) Avant 2007, une application laissée concrètement à la discrétion du seul Gouvernement

Le Sénat a historiquement connu une application relativement souple de l'article 40 de la Constitution23(*), parfois contraire à la lettre de ce dernier comme de son propre règlement24(*).

Comme le rappelait Philippe Marini dans son rapport sur la recevabilité financière des amendements et des propositions de loi au Sénat25(*), il était ainsi de « pratique sénatoriale ancienne » que le « contrôle de recevabilité financière des amendements [prenne] la forme d'une instruction systématique par la commission des finances, mais n'aboutissait à la censure des amendements irrecevables que sur invocation expresse de l'article 40 par le Gouvernement ou les sénateurs26(*). »

Il en résultait, comme le relevait le professeur Baufumé, un mécanisme « empreint, par contraste [avec celui en vigueur jusqu'en 2009 à l'Assemblée nationale], d'une grande simplicité : [c'était] toujours la commission des finances, et elle seule, qui [était] appelée à prendre la décision27(*). » Ainsi, un commissaire des finances spécialement désigné à cet effet devait-il siéger en séance publique et être en mesure de faire valoir la décision de celle-ci, dans le cas où l'irrecevabilité était invoquée par le Gouvernement, sur l'amendement ou la proposition de loi concernée : lorsque la commission constatait également l'irrecevabilité de l'amendement, celle-ci était admise de droit ; lorsqu'elle ne reconnaissait pas l'irrecevabilité invoquée par le Gouvernement, l'amendement était mis en discussion.

Ce mécanisme, qui reposait sur l'idée que l'application de l'article 40 de la Constitution incombait in fine au Gouvernement, l'exécutif ayant vocation à être le gestionnaire des finances publiques, avait deux conséquences :

- aussi longtemps que l'article 40 n'était pas invoqué par le Gouvernement, il ne connaissait pas d'application et le Sénat pouvait ainsi adopter des amendements que la commission des finances avait identifiés comme irrecevables mais pour lesquels le Gouvernement n'avait pas soulevé d'exception d'irrecevabilité ;

- lorsque la commission des finances estimait, à rebours du Gouvernement, qu'un amendement ou une proposition de loi n'était pas irrecevable, le litige était tranché de droit en faveur de cette dernière.

Manifestement favorable à l'initiative parlementaire, cette pratique a connu une première amodiation consécutive à la décision du Conseil constitutionnel n° 78-94 DC du 14 juin 1978 relative à une résolution tendant à modifier divers articles du règlement du Sénat. Considérant que les modifications apportées à l'article 24 du règlement conduisaient à « confier à la commission des finances la vérification de cette recevabilité et que ce contrôle ne s'exercerait que postérieurement à l'annonce par le Président du Sénat du dépôt des propositions de loi formulées par les sénateurs et seulement lorsqu'une exception d'irrecevabilité aurait été soulevée à leur encontre par le Gouvernement, la Commission des Finances, la commission saisie au fond ou tout sénateur » et « qu'il résulte des termes mêmes de cet article qu'il établit une irrecevabilité de caractère absolu et fait donc obstacle à ce que la procédure législative s'engage à l'égard de propositions de loi irrecevables formulées par des sénateurs et, dès lors, à ce que le dépôt de ces propositions soit annoncé en séance publique par le Président du Sénat », le Conseil avait estimé que « le respect de l'article 40 de la Constitution exige qu'il soit procédé à un examen systématique de la recevabilité » des propositions de loi, préalablement à leur dépôt.

Cette décision du Conseil constitutionnel n'a pas pour autant conduit à la transposition pour les amendements d'un contrôle de recevabilité plus systématique. Alors même que l'objet de la résolution ainsi contestée était « d'aligner les règles applicables aux propositions de loi sur celles qui existent actuellement pour les amendements »28(*) et bien que l'article 40 de la Constitution n'établisse aucune distinction entre les propositions de loi et les amendements, la procédure pour ces derniers, déclarée conforme à la Constitution par le Conseil constitutionnel en 196329(*), n'a pas été modifiée en conséquence et a perduré.

Celle-ci n'était pourtant pas exempte de critiques. La disparité entre les procédures applicables dans chacune des chambres pouvait susciter des incompréhensions, notamment de la part de députés30(*). Surtout, l'usage de cette faculté par le Gouvernement, parfois jugé excessivement discrétionnaire par les sénateurs, pouvait laisser planer le doute sur un dévoiement politique de la procédure31(*).

Malgré tout, le maintien d'une procédure souple d'appréciation de l'irrecevabilité financière des initiatives des sénateurs était généralement défendu, y compris par des députés, pour deux raisons :

- le maintien des droits du Parlement dans la procédure législative. Ainsi Robert-André Vivien, président de la commission des finances de l'Assemblée nationale de 1978 à 1981, avait-il estimé dans un rapport sur le sujet qu'une « éventuelle unification des procédures de recevabilité (...) ne pourrait se faire qu'au prix d'une certaine restriction du droit d'initiative parlementaire tel qu'il existe actuellement. Ce n'est évidemment pas l'objectif recherché »32(*) ;

- la nécessité de faire vivre le débat public. Ainsi, la principale critique adressée au Gouvernement lorsqu'il soulevait l'exception d'irrecevabilité tenait en général à la nécessité de la tenue d'un débat33(*), comme le montre l'extrait ci-dessous.

Extraits du compte rendu intégral de la

séance du 7 mai 1991

sur la proposition de loi relative au

financement des établissements

d'enseignement privé par les

collectivités territoriales

M. Robert Chapuis, secrétaire d'État. Permettez-moi d'ajouter, parce que c'est la vérité, que l'adoption de cette proposition de loi aurait pour effet d'augmenter une charge publique, au sens de l'article 40 de la Constitution, qui vise aussi bien les charges des collectivités locales que celles de l'État. C'est pourquoi, monsieur le président, je suis contraint, face à cette proposition de loi, d'invoquer l'article 40 de la Constitution. (Applaudissements sur les travées socialistes.)

M. Emmanuel Hemel. Dès maintenant ?

M. Jean Chérioux. Quelle hypocrisie !

M. Charles Pasqua. C'est un scandale !

M. Maurice Schumann, président de la commission. Vous vous déclariez ouvert au dialogue, mais vous refusez la discussion avec le Parlement !

M. Charles Pasqua. Merci pour le Sénat !

M. le président. Je vous en prie, mes chers collègues ! L'article 40 de la Constitution est-il applicable ?

M. Geoffroy de Montalembert, vice-président d'honneur de la commission des finances, du contrôle budgétaire et des comptes économiques de la nation. Monsieur le président, vous me posez une question traditionnelle, je vous dois, au nom de la commission des finances, une réponse traditionnelle : l'article 40 s'applique. Vous me permettrez d'ajouter qu'il est de tradition dans cette maison que, lorsque le Gouvernement décide d'invoquer l'article 40 dans un débat de ce genre, ce soit après la discussion générale ! (...) Je constate qu'aujourd'hui le Gouvernement déroge à cette tradition. C'est la seule déclaration que je puisse faire.

M. le président. L'article 40 étant applicable, la proposition de loi n'est pas recevable.

M. Emmanuel Hemel. Asphyxie !

M. Jean Chérioux. C'est un refus du dialogue !

M. Charles Pasqua. Le débat est clos... provisoirement !

b) Après 2007, la mise en place d'une procédure rigoureuse et systématique

La décision du Conseil constitutionnel n° 2006-544 DC du 14 décembre 2006 relative à la loi de financement de la sécurité sociale pour 2007 a constitué un indéniable tournant dans l'application de l'article 40 de la Constitution au Sénat34(*).

Estimant que les amendements, présentés par des sénateurs, dont étaient issus les articles 115 et 117 de la loi de financement de la sécurité sociale pour 2007 « auraient dû être déclarés irrecevables dès leur dépôt au motif qu'ils avaient pour conséquence l'aggravation d'une charge publique », le Conseil constitutionnel a considéré n'être lié par la règle dite « du préalable parlementaire » qu'à la condition de la « mise en oeuvre d'un contrôle de recevabilité effectif et systématique au moment du dépôt » des amendements proposés par des parlementaires. Considérant qu'une « telle procédure n'a pas encore été instaurée au Sénat », il a déclaré contraires à la Constitution certains articles de la loi déférée pour ce motif et privé pour l'avenir les amendements d'initiative sénatoriale du bénéfice de la règle du « préalable parlementaire » 35(*).

La règle « du préalable parlementaire »

Considérant que le constituant « n'a pas repris les dispositions de l'article 35 de l'avant-projet de Constitution soumis au Comité consultatif constitutionnel le 29 juillet 1958, aux termes desquelles le Conseil constitutionnel aurait été appelé à intervenir avant l'achèvement de la procédure législative en cas de désaccord entre le Gouvernement et le président de l'assemblée intéressée »36(*) et qu'il a déclaré conformes à la Constitution les dispositions de chacun des règlements des assemblées relatives au contrôle de la recevabilité financière, le Conseil constitutionnel a posé dans une décision du 20 juillet 1977 la règle du préalable parlementaire et jugé qu'il « ne peut être saisi de la question de savoir si une proposition ou un amendement formulé par un membre du Parlement a été adopté en méconnaissance de l'article 40 de la Constitution que si la question de la recevabilité de cette proposition ou de cet amendement a été soulevée devant le Parlement »37(*).

En d'autres termes, le Conseil constitutionnel se positionne comme un juge d'appel de la loi en ce qui concerne l'irrecevabilité financière des initiatives parlementaires, le juge de premier ressort ayant vocation à être les assemblées elles-mêmes38(*).

Comme le souligne Bruno Baufumé, cette règle présente l'avantage de responsabiliser les assemblées dans leur appréciation de l'irrecevabilité financière, mais également le Gouvernement : celui-ci « ne peut choisir de ne pas soulever l'exception d'irrecevabilité financière à l'encontre d'un amendement, pour des raisons de tactique politique, tout en prévoyant de s'adresser ensuite au Conseil constitutionnel pour faire déclarer non conforme à la Constitution la disposition ainsi adoptée39(*). »

Par cette décision, le Conseil constitutionnel a ainsi « incité très fortement »40(*) le Sénat à se doter d'un dispositif de contrôle « effectif et systématique » de la recevabilité financière des amendements, ce que celui-ci a fait, sur décision de la conférence des présidents du 20 juin 2007, à partir du 1er juillet 2007. Cette modification de procédure a été inscrite à l'article 22 de la résolution tendant à modifier le règlement du Sénat pour mettre en oeuvre la révision constitutionnelle, conforter le pluralisme sénatorial et rénover les méthodes de travail du Sénat, adoptée le 2 juin 2009 et déclarée conforme par le Conseil constitutionnel dans une décision n° 2009-582 DC du 25 juin 2009, sous la réserve41(*) que « l'irrecevabilité financière peut être soulevée à tout moment non seulement à l'encontre des amendements déposés, mais également à l'encontre des modifications du texte déposé ou transmis apportées par la commission saisie au fond et intégrées à ce texte »42(*). La lecture combinée de plusieurs articles du règlement du Sénat dégage ainsi une procédure proche de celle applicable à l'Assemblée nationale.

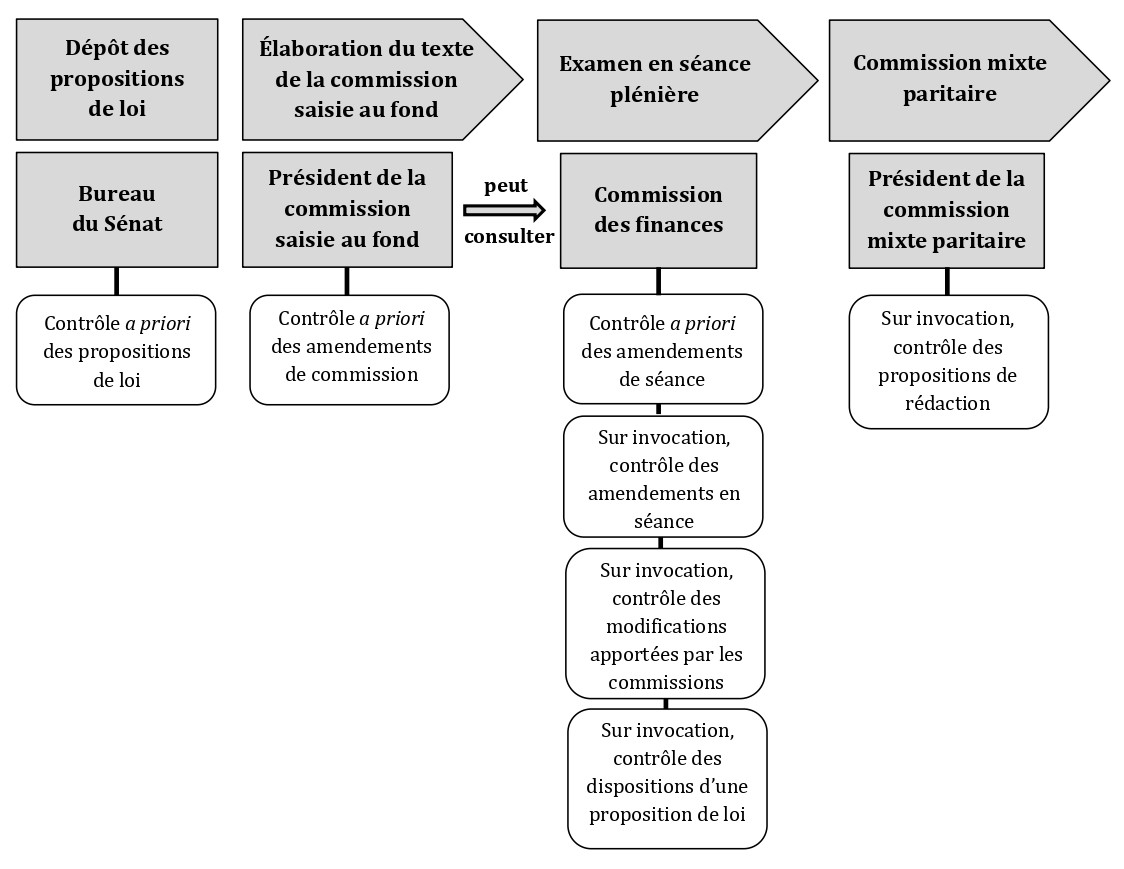

Extraits du règlement du Sénat

« Article 17 bis. (...) 2. - Le président de la commission contrôle la recevabilité des amendements et sous-amendements au regard de l'article 40 de la Constitution et des dispositions organiques relatives aux lois de finances et aux lois de financement de la sécurité sociale. Les amendements peuvent être communiqués au président de la commission des finances, qui rend un avis écrit sur leur recevabilité financière. Les amendements déclarés irrecevables ne sont pas mis en distribution. (...)

« Article 45. 1. - Le président de la commission des finances contrôle la recevabilité au regard de l'article 40 de la Constitution et de la loi organique relative aux lois de finances des amendements déposés en vue de la séance publique. Les amendements déclarés irrecevables ne sont pas mis en distribution.

« 2. - Après l'adoption du texte de la commission mentionnée à l'article 17 bis, la commission des finances est compétente pour contrôler la recevabilité au regard de l'article 40 de la Constitution et de la loi organique relative aux lois de finances des modifications apportées par les commissions aux textes dont elles ont été saisies.

« 3. - Le président de la commission des affaires sociales est compétent pour examiner la recevabilité des amendements déposés en vue de la séance publique au regard des dispositions organiques relatives aux lois de financement de la sécurité sociale.

« 4. - Tout sénateur ou le Gouvernement peut soulever en séance une exception d'irrecevabilité fondée sur l'article 40 de la Constitution, sur la loi organique relative aux lois de finances ou sur l'article L.O. 111-3 du code de la sécurité sociale. L'irrecevabilité est admise de droit et sans débat si elle est affirmée selon le cas par la commission des finances ou la commission des affaires sociales.

« 5. - Lorsque la commission n'est pas en état de faire connaître immédiatement ses conclusions sur l'irrecevabilité d'un amendement, l'article en discussion est réservé. Quand la commission estime qu'il y a doute, son représentant peut demander à entendre les explications du Gouvernement et de l'auteur de l'amendement. Si le représentant de la commission estime que le doute subsiste, l'amendement et l'article correspondant sont réservés et renvoyés à la commission. Dans les cas prévus au présent alinéa, si la commission ne fait pas connaître ses conclusions sur la recevabilité avant la fin du débat, l'irrecevabilité sera admise tacitement. »

Les modalités de contrôle de l'irrecevabilité financière qui en résultent sont détaillées dans le schéma ci-dessous.

Modalités de contrôle de la

recevabilité financière

au titre de l'article 40 de la

Constitution depuis 2007 au Sénat43(*)

Source : commission des finances du Sénat

3. Une procédure rigoureuse qui n'exclut pas des assouplissements au bénéfice de l'initiative parlementaire

Si le Sénat a adopté des procédures de contrôle relativement similaires à celles en vigueur à l'Assemblée nationale à partir de 2007, le rapprochement des procédures applicables s'est accompagné d'une convergence accrue des jurisprudences en vigueur dans chacune des assemblées, généralement au bénéfice de l'initiative parlementaire.

Comme le relevait Philippe Marini dans son rapport précité44(*), ce rapprochement « fait ainsi apparaître la grande - et heureuse - convergence d'analyse entre les deux chambres, que ne sauraient masquer de légères différences d'interprétation sur des sujets non encore tranchés par le Conseil constitutionnel45(*). » Sans qu'il soit dès lors besoin de faire le décompte exhaustif de l'ensemble des points sur lesquels les jurisprudences des commissions des finances de chacune des assemblées convergent, force est de constater que, par le dialogue que leurs présidents entretiennent, certains points de divergence ont pu être progressivement écartés.

En juillet 2020, Vincent Eblé, alors président de la commission des finances, tout en relevant que « ces divergences sont peu nombreuses et tendent à s'atténuer », s'était ainsi rapproché de son homologue afin de « rechercher des points de convergence » et avait proposé à la commission des finances du Sénat - qui l'avait accepté - de « transposer au Sénat deux évolutions récentes de la jurisprudence de la commission des finances de l'Assemblée nationale qui iraient dans le sens d'un assouplissement des règles de recevabilité financière » :

- considérer comme recevables les fusions de structures publiques à des fins d'économie d'échelle en estimant que, bien que la création d'une charge nouvelle soit indéniable sur le plan juridique, elle pouvait être analysée comme une « simple réorganisation de charges existantes » ;

- admettre la recevabilité de dispositions ayant pour effet de créer des charges de trésorerie, dès lors que cet effet est « infra-annuel et non massif » ;

- tout en faisant part de son questionnement sur le sujet, Vincent Eblé avait également proposé à la commission des finances de considérer comme recevables des dispositions tendant à « affecter de nouvelles ressources à l'ensemble des personnes publiques disposant de la personnalité morale, sous réserve de ne pas "flécher" leur utilisation vers une dépense ou une action spécifique46(*). »

Ces quelques exemples font ainsi la preuve qu'au terme de soixante-cinq ans de mise en oeuvre, l'application de l'article 40 de la Constitution n'a jamais été aussi uniforme, sur le fond comme dans ses procédures, entre l'Assemblée nationale et le Sénat, répondant à la critique traditionnellement adressée d'une appréciation « à géométrie variable »47(*) de l'irrecevabilité financière.

C. UNE RESTRICTION DU DROIT D'AMENDEMENT QUI DEMEURE CRITIQUÉE PAR LES PARLEMENTAIRES

Cette évolution n'éteint pourtant pas toute critique, de la part des parlementaires, envers une disposition qui demeure perçue comme une « limitation considérable des initiatives parlementaires » comme l'a estimé le professeur Guillaume Drago dans une contribution écrite remise au rapporteur.

1. Une critique historiquement ancrée

La critique de l'article 40 de la Constitution date ainsi, ou peu s'en faut, de la naissance même de cette disposition. Comme le rappelait le professeur de droit public Jean-François Kerléo dans une tribune du 30 mai 202348(*), « la critique de l'article 40 est constante depuis l'origine » et les comptes rendus de séance publique regorgent de députés et sénateurs exprimant leur mécontentement quant à l'application, invariablement jugée trop sévère, de l'article 40 de la Constitution à l'un de leurs amendements.

L'originalité de la critique de l'article 40 de la Constitution réside ainsi moins dans sa réitération actuelle que dans son caractère relativement transpartisan. À titre d'exemple, les présidents des commissions des finances de chacune des assemblées, pourtant issus de formations politiques distinctes, Didier Migaud et Jean Arthuis, avaient ainsi plaidé, à l'occasion de l'examen du projet de révision constitutionnelle de 2007-2008, pour l'abrogation d'une disposition perçue comme « une forme d'autocensure parlementaire »49(*). De façon analogue, des membres de l'actuelle majorité présidentielle s'étaient publiquement prononcés, dans le cadre de la révision constitutionnelle envisagée en 2018, pour l'abrogation de l'article 40 de la Constitution. Barbara Pompili, alors présidente de la commission du développement durable de l'Assemblée nationale, avait ainsi estimé que la disparition de l'article 40 « redonnerait de la valeur au travail parlementaire et conforterait la place au législateur »50(*).

Au Sénat, l'on ne peut que relever la permanence de la critique de l'article 40 de la Constitution, par-delà les clivages partisans, en particulier sur les textes relatifs aux collectivités territoriales. Sans qu'il soit besoin de multiplier les exemples, l'examen des projets de loi dits « Defferre »51(*), « MAPTAM »52(*), ou plus récemment « 3DS »53(*) ont ainsi été l'occasion pour certains sénateurs de déplorer les modalités d'application de l'article 40 de la Constitution. Alors même que ces textes impliquent souvent la discussion de la répartition des compétences entre collectivités territoriales, des amendements tendant à modifier celle-ci sont régulièrement considérés comme créant de nouvelles charges et, partant, sont déclarés irrecevables.

2. Un regain d'actualité dans le contexte d'une majorité relative à l'Assemblée nationale

L'irrecevabilité financière au titre de l'article 40 de la Constitution des initiatives législatives d'origine parlementaire a fait l'objet d'une attention politique et médiatique renouvelée dans le cadre des débats sur le projet de loi de financement de la sécurité sociale rectificatif portant réforme des retraites.

En effet, l'exception d'irrecevabilité financière invoquée à l'endroit de propositions de loi a récemment donné lieu à de vifs débats politiques, dans un contexte marqué par une majorité devenue relative à l'Assemblée nationale. La position du président de la commission des finances, Éric Coquerel, a ainsi été critiquée par la majorité présidentielle et le groupe Les Républicains (LR) lorsqu'il a estimé non constitutif d'une charge publique l'article 3 bis de la proposition de loi visant à la nationalisation du groupe EDF54(*). Par ailleurs, alors que le Bureau de l'Assemblée nationale avait jugé recevable - car constituant une charge gagée - l'abrogation de l'une des principales mesures de la récente réforme des retraites prévue à l'article 1er de la proposition de loi du président du groupe Libertés, indépendants, outre-mer et territoires (LIOT), Bertrand Pancher, tendant à abroger le recul de l'âge légal de départ à la retraite de 62 à 64 ans, un amendement rétablissant cette abrogation au stade de l'examen en séance a été jugé irrecevable par la présidente de l'Assemblée nationale. Lors de sa réunion du 17 octobre 2023, le Bureau de l'Assemblée nationale a considéré que l'adoption de deux propositions de loi du groupe La France insoumise (LFI) relatives à l'âge légal de départ à la retraite, dont celle d'Ugo Bernalicis visant à abroger le report de l'âge légal de départ à la retraite à 64 ans, aurait les conséquences prévues par l'article 40 de la Constitution et les a en conséquence déclarées irrecevables55(*).

La période récente a donc été caractérisée, à l'Assemblée nationale, par un usage de plus en plus critiqué sur le plan politique d'une disposition essentiellement procédurale. Dans le sillage des débats sur la réforme des retraites, des propositions de loi visant à abroger l'article 40 de la Constitution ont donc été déposées par des parlementaires identifiés à gauche : le groupe communiste, républicain, citoyen et écologiste (CRCE) au Sénat, mais également certains députés du groupe socialiste à l'Assemblée nationale56(*). Les auditions conduites par le rapporteur ont d'ailleurs confirmé cette tendance : le président du groupe socialiste, écologiste et républicain (SER), Patrick Kanner a ainsi qualifié l'article 40 de la Constitution d'« hara-kiri permanent » tandis que Cécile Cukierman, présidente du groupe communiste, républicain, citoyen et écologiste-Kanaky (CRCE-Kanaky), a estimé que cette disposition « affaiblissait le Parlement » et entérinait l'existence d'une « forme d'autocensure ».

II. UNE ABROGATION IMPOSSIBLE, UN ASSOUPLISSEMENT AVENTUREUX : LE NÉCESSAIRE REJET DE LA PROPOSITION DE LOI

Face à ces critiques récurrentes, la question de la suppression ou de l'amodiation de l'article 40 de la Constitution est donc posée par la présente proposition de loi. Sur la proposition de son rapporteur, la commission n'a néanmoins pas souhaité donner suite à cette initiative.

A. UNE DISPOSITION COMMUNE À DE NOMBREUSES CONSTITUTIONS ET INTÉGRÉE À LA PRATIQUE DES PARLEMENTAIRES

1. Une disposition commune à de nombreux régimes

Malgré les critiques dont elle fait l'objet, « l'ascèse constitutionnelle à laquelle doivent aujourd'hui s'astreindre les titulaires du droit d'amendement »57(*) n'apparaît aujourd'hui nullement comme une anomalie constitutionnelle française. Comme Anne Levade, professeur de droit public, l'a relevé dans sa contribution écrite remise au rapporteur, « on aurait tort de considérer que ces dispositions sont isolées ou atypiques. » Bien au contraire, « la limitation du droit d'initiative des parlementaires en matière financière est classique dans les régimes parlementaires. »

Interrogé sur ce sujet par le rapporteur, le professeur Aurélien Baudu a ainsi souligné qu'« il n'est pas rare de retrouver au sein de certains États de l'OCDE58(*), comparable au nôtre, un encadrement du pouvoir d'amendement des parlementaires en matière financière, afin de contrôler des propositions législatives ou des amendements législatifs qui viendraient remettre en question l'équilibre des textes financiers, dont l'initiative est exclusivement gouvernementale. » Sans prétendre à l'exhaustivité, peuvent ainsi être cités plusieurs exemples.

Au Royaume-Uni, le droit d'amendement budgétaire des parlementaires est drastiquement limité. Comme le rappelle Alexandre Guigue, maître de conférences en droit public, « l'un des principes fondamentaux du droit budgétaire britannique est le principe de l'initiative financière de la Couronne59(*). » Ainsi, « le 11 décembre 1706, la chambre des Communes adopte une résolution dans le but d'empêcher toute initiative financière de la part des parlementaires », une règle « codifiée par un standing order60(*) en 1713. » Il en résulte « que la Couronne est seule habilitée à prendre des initiatives en matière de dépenses et, implicitement, de recettes » et que « les prérogatives des parlementaires britanniques sont donc fortement limitées, puisque toute initiative leur est interdite en matière de recettes et de dépenses. » Le professeur Aurélien Baudu, questionné par le rapporteur, estime ainsi que ce fonctionnement procède d'une « forme d'interdiction politique des amendements portant atteinte à l'équilibre budgétaire, avec une discussion parlementaire sans conséquence ou presque sur celui-ci » qui peut être comprise comme un corollaire de la confiance que le Parlement accorde au Gouvernement, le second procédant du premier. En tout état de cause, le régime britannique qui ne peut être suspecté d'une rationalisation excessive du parlementarisme, prévoit ainsi une restriction franche de l'initiative parlementaire coûteuse pour les finances publiques.

À l'échelle européenne, plusieurs régimes constitutionnels continentaux, qui organisent souvent l'équilibre entre des pouvoirs législatif et exécutif perçus comme concurrents, sont également marqués par une restriction de l'initiative parlementaire en matière budgétaire. Sans multiplier les exemples, deux modèles semblent ainsi exister.

D'une part, les régimes dans lesquels l'approbation du Gouvernement est nécessaire à la poursuite d'une initiative parlementaire coûteuse pour les finances publiques. L'on pense notamment à l'article 113 de la Loi fondamentale allemande, qui prévoit que les « lois qui augmentent les dépenses budgétaires proposées par le Gouvernement fédéral ou qui impliquent des dépenses nouvelles ou qui en entraîneront pour l'avenir doivent être approuvées par le Gouvernement fédéral. Il en est de même des lois qui impliquent des diminutions de recettes ou qui en entraîneront pour l'avenir. » Interrogé par le rapporteur, le professeur Xavier Cabannes a notamment précisé que le Gouvernement est en mesure de demander une nouvelle délibération au Bundestag ou refuser son approbation quant à de telles initiatives. De façon identique, l'alinéa 6 de l'article 134 de la Constitution espagnole prévoit également que « toute proposition ou tout amendement qui entraînerait une augmentation des crédits ou une réduction des recettes budgétaires devra recevoir l'accord du Gouvernement pour suivre son cours ».

D'autre part, certains régimes posent une interdiction de principe à l'initiative parlementaire coûteuse. Ainsi, l'alinéa 2 de l'article 167 de la Constitution portugaise prévoit, de façon plus stricte, que « les députés, les groupes parlementaires, les assemblées législatives des régions autonomes et les groupes de citoyens électeurs ne peuvent présenter aucune proposition de loi, aucun projet, ni aucun amendement qui entraînerait, pour l'exercice budgétaire en cours, une augmentation des dépenses ou une diminution des recettes de l'État prévues au Budget. »

L'article 40 de la Constitution semble à cet égard constituer une disposition hybride : bien qu'il pose une interdiction de principe de l'initiative parlementaire coûteuse, le Gouvernement peut « lever le gage » d'une création ou aggravation de charge en exprimant son accord, par écrit ou dans une communication orale publique, avec la disposition contestée.

Au bénéfice de ce rapide tour d'horizon, l'article 40 de la Constitution ne semble en tout état de cause pas une disposition constitutionnelle particulièrement originale à l'échelle d'États comparables.

2. Une disposition désormais intégrée à la pratique des parlementaires

Si la critique de l'ensemble des motifs d'irrecevabilité de leurs amendements est courante, force est de constater que les parlementaires ont désormais pleinement intégré dans leur pratique le nécessaire respect de l'article 40 de la Constitution.

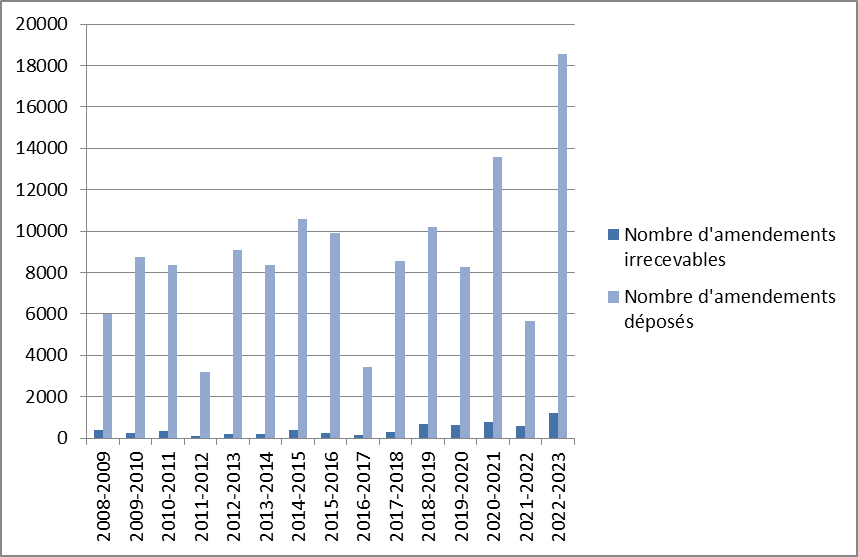

Faut-il voir en cela une « auto-censure », pour reprendre les termes de Didier Migaud et Jean Arthuis dans leur tribune du 16 mai 2008 ? Il est à tout le moins permis d'en douter, le nombre des amendements déposés tendant plutôt à croître.

Évolution du nombre

d'amendements

déposés et déclarés irrecevables

au Sénat depuis 2008

Source : commission des lois du Sénat

à partir de données fournies

par la direction de la

séance du Sénat

Cette augmentation du nombre d'amendements s'est accompagnée d'une légère augmentation tendancielle du taux d'irrecevabilité.

Évolution du taux

d'irrecevabilité

des amendements au Sénat depuis

2008

Source : commission des lois du Sénat

à partir de données fournies

par la direction de la

séance du Sénat

Le rapporteur estime néanmoins qu'une telle augmentation peut être regardée comme la conséquence logique de l'augmentation tendancielle du nombre d'amendements, elle-même liée à l'accroissement du nombre de textes examinés par le Parlement. Elle est également fortement dépendante de la nature des projets ou propositions de loi discutés, les derniers textes soumis au Parlement en matière de décentralisation ou de retraites étant par nature très propices au dépôt d'amendements venant tester les « limites » de l'article 40.

Davantage qu'une auto-censure, qu'une « auto-discipline »61(*), voire qu'une « auto-infantilisation »62(*), le rapporteur souligne la nécessaire « auto-limitation » des parlementaires qui, « le plus souvent, s'appliqueront à ne pas déposer de propositions susceptibles d'être déclarées irrecevables63(*). » En d'autres termes, l'on peut constater, à la suite de Philippe Marini dans son rapport précité, une « bonne "appropriation" des règles de la recevabilité financière par les sénateurs ». En d'autres termes, comme l'avait prédit Paul Reynaud lors des travaux préparatoires à la rédaction de la Constitution de 1958, les parlementaires sont effectivement devenus « des économes devant un gouvernement dépensier64(*). »

Dans ces conditions, le maintien d'une telle disposition dans la Constitution paraît d'autant plus nécessaire que son abrogation aurait des effets difficilement commensurables.

B. L'IMPOSSIBLE ABROGATION DE L'ARTICLE 40 DE LA CONSTITUTION

Disposition parfaitement ordinaire au regard des équilibres constitutionnels d'autres régimes comparables et désormais bien intégrée à la pratique des parlementaires, l'article 40 de la Constitution présente l'avantage de poser un principe clair d'encadrement de l'initiative parlementaire coûteuse pour les finances publiques. Son abrogation pure et simple, telle que proposée par la présente proposition de loi, est donc à exclure.

1. Une disposition systématiquement rejetée

En premier lieu, si la demande d'abrogation de l'article 40 de la Constitution constitue un « marronnier » de la réforme constitutionnelle65(*), cette disposition n'a pourtant jamais fait l'objet de la moindre modification depuis 1958. Comme le soulignait le professeur Guy Carcassonne, « quoique les parlementaires dénoncent, souvent exaspérés, les contraintes que l'article 40 fait peser sur eux, ils ont pourtant eu la sagesse de ne pas y toucher66(*). »

Sans qu'il appartienne au présent rapport de se prononcer sur la sagesse d'une telle permanence, force est de constater qu'elle tend à tout le moins à démontrer la constance de l'intention du constituant depuis 1958. Celle-ci apparaît d'autant plus clairement qu'elle est systématiquement réaffirmée lors de l'examen des projets ou propositions de révision constitutionnelle. À titre d'exemple, un amendement de Nicole Borvo tendant à l'abrogation de l'article 40 de la Constitution avait déjà été rejeté par le Sénat lors de l'examen de la révision constitutionnelle relative à l'instauration du quinquennat pour le Président de la République67(*). Puis l'examen de l'ample révision constitutionnelle de 2008 a notamment été l'occasion pour les députés68(*), puis les sénateurs69(*) de rejeter une nouvelle fois une abrogation de l'article 40 de la Constitution, contre l'avis pourtant exprimé publiquement par les présidents de chacune des commissions des finances, Didier Migaud et Jean Arthuis.

Enfin, en 2018, lors de l'examen - finalement avorté - du projet de loi constitutionnelle pour une démocratie plus représentative, responsable et efficace, la commission des lois de l'Assemblée nationale avait rejeté, suivant l'avis du rapporteur et président de l'Assemblée nationale, Richard Ferrand, plusieurs amendements tendant à l'abrogation de l'article 40 de la Constitution70(*).

En d'autres termes, comme le souligne le professeur de droit public Philippe Blachèr, l'article 40 de la Constitution « proclame une exigence de rigueur qui s'impose à l'ensemble des élus, membres de la majorité comme des oppositions »71(*) : si la critique de l'article 40 de la Constitution est transpartisane, son éloge ne l'est pas moins et il a été tour à tour défendu par des gouvernements et des parlementaires issus de formations politiques pourtant diverses, ce qui explique la remarquable permanence de l'intention du constituant sur ce sujet.

2. Sur le plan budgétaire, un risque non négligeable, bien que difficilement commensurable, pour l'équilibre des comptes publics

Régulièrement réaffirmée, l'intention du constituant quant à l'insertion de l'article 40 dans le texte constitutionnel a été explicitée par le Conseil constitutionnel dans une décision de 1975 : « si l'article 40 apporte, en ce qui concerne les membres du Parlement, une limitation [à leur droit d'amendement], c'est en vue d'éviter que des dispositions particulières ayant une incidence financière directe, puissent être votées sans qu'il soit tenu compte des conséquences qui pourraient en résulter pour la situation d'ensemble des Finances publiques »72(*).

Pourtant, la croissance tendancielle des déficits budgétaires et de la dette publique depuis 197473(*) est généralement avancée pour démontrer l'inefficacité supposée de l'article 40 de la Constitution par les tenants de son abrogation74(*). Aussi, selon certains, dès lors qu'il n'aurait pas permis de contenir la dégradation des comptes publics, l'article 40 de la Constitution devrait ainsi être supprimé. Cet argument paraît pourtant fallacieux.

D'un point de vue théorique, s'il est facile de constater la dégradation des comptes publics ayant eu lieu malgré l'existence de l'article 40 de la Constitution, il est moins évident d'estimer l'impact budgétaire de toutes les dispositions ayant été déclarées irrecevables et dont l'adoption aurait dégradé plus encore les comptes publics. En d'autres termes, l'efficacité de l'irrecevabilité financière des initiatives parlementaires doit moins être évaluée à l'aune de ce qu'elle n'a pas su éviter qu'à l'aune de ce qu'elle a effectivement prévenu. En conséquence, il ne saurait être argué de son incapacité - relative - à prévenir la dégradation des comptes publics par le passé pour expliquer que son abrogation pure et simple n'aurait pas le moindre effet concret sur l'équilibre des comptes dans l'avenir.

Comme l'avait relevé le sénateur Jean-Pierre Fourcade en 2008, « si l'on supprime l'article 40, à l'évidence, nous serons confrontés à une marée d'amendements visant à réduire les recettes ou à augmenter les dépenses et nous aurons des débats d'ordre exclusivement financier75(*). » À cet égard, plusieurs amendements, déclarés irrecevables par l'une des deux commissions des finances des assemblées, emporteraient assurément une dégradation de la situation des finances publiques : l'abaissement de l'âge de la retraite à 60 ans, qui représenterait un coût de plusieurs milliards d'euros pour les finances publiques ; l'ouverture du RSA aux jeunes de 18 ans à 25 ans, ce qui représenterait potentiellement plusieurs milliards d'euros ; ou encore la revalorisation de la rémunération des enseignants, parfois estimée à hauteur d'un milliard d'euros, pour s'en tenir à un nombre limité d'exemples.

Dès lors, comme l'a rappelé Bruno Retailleau, président du groupe Les Républicains lors de son audition par le rapporteur, l'abrogation de l'article 40 de la Constitution enverrait un signal préjudiciable dans le contexte budgétaire actuel. La Cour des comptes a ainsi relevé dans son rapport de juillet 2023 sur la situation et les perspectives des finances publiques que, « depuis plus de deux décennies, la dépense publique en France s'inscrit en constante augmentation, sans période durable de reflux, quel que soit l'indicateur retenu76(*). »

Évolution de la dépense publique en base 100 en 2000

Source : Cour des comptes

Cette évolution « singularise la France par rapport à ses partenaires européens », davantage capables de réduire leur ratio de dépenses publiques, comme le montre le graphique ci-dessous.

Évolution des ratios de dépenses

publiques dans l'Union européenne,

en points de PIB

Source : Cour des comptes d'après Eurostat

Dès lors, alors que les prélèvements obligatoires sont déjà élevés, la Cour rappelle que ramener le déficit à moins de 3 % du PIB en 2027 constitue « un objectif atteignable au prix d'un effort substantiel sur la dépense publique ».

Par ailleurs, l'endettement public de la France ne faiblit pas. Comme le relève la Cour des comptes dans le même rapport, « la dette publique a atteint 2 950 Md€ en 2022, soit 111,8 points de PIB après 112,9 en 2021 et 114,6 en 2020. » La France demeure ainsi l'un des pays européens à l'endettement public le plus élevé en pourcentage de son PIB, comme le montre le graphique ci-dessous.

Poids de la dette publique dans l'Union européenne en 2022

Source : Insee77(*)

Il paraît dès lors particulièrement douteux que l'abrogation de l'article 40 de la Constitution, compte tenu des inévitables effets budgétaires qu'elle emporterait, ne nuise pas significativement à l'atteinte de cet objectif. Si son coût exact est par construction difficile à chiffrer, une abrogation de l'article 40 de la Constitution dans ce contexte budgétaire paraîtrait ainsi particulièrement contradictoire avec les objectifs que la France se donne quant au sérieux de la gestion de ses comptes publics.

3. Sur le plan institutionnel, une modification profonde des équilibres institutionnels de la Vème République

Enfin, une abrogation de l'article 40 de la Constitution reviendrait à une modification profonde des équilibres institutionnels instaurés par celle-ci. Comme l'a relevé le président du groupe Union centriste, Hervé Marseille, lors de son audition par le rapporteur, « l'équilibre atteint par nos institutions est satisfaisant et il convient de ne pas le troubler ».

Sur le plan théorique, l'abrogation de cet article nuirait à la cohérence du texte constitutionnel à deux égards. En premier lieu, il viendrait ébranler l'édifice du parlementarisme rationalisé dans son ensemble, en affectant l'un de ses principaux fondements. Ainsi, en l'absence d'irrecevabilité financière des initiatives parlementaires, comment justifier l'enserrement de la procédure budgétaire dans des conditions et délais si contraints, alors même que de nombreux textes auraient de fait une portée budgétaire ? Quelle pertinence les autres motifs d'irrecevabilité conserveraient-ils ? Quelle légitimité resterait-il au Gouvernement pour faire usage d'outils procéduraux tels que le vote bloqué ou l'alinéa 3 de l'article 49 de la Constitution ?

En second lieu, le privilège de l'exécutif en matière budgétaire trouve l'une de ses sources dans l'article 20 de la Constitution, qui dispose que le Gouvernement détermine et conduit la politique de la nation et qu'il dispose de l'administration. Dès lors, s'il a la charge de la détermination de la politique de la nation, le Gouvernement ne peut-il pas prétendre légitimement à un privilège en matière budgétaire, en disposant seul de la faculté de présenter chaque automne pour l'année qui vient le projet qu'il se propose de conduire, le cas échéant amendé par les parlementaires, et sur lequel il devra rendre des comptes ? Par ailleurs, comme le rappelle le professeur Aurélien Baudu, « le Gouvernement dispose de l'administration et il est donc le mieux placé pour évaluer le niveau des dépenses et des recettes au sein de l'État ». Ainsi, les moyens de l'expertise budgétaire ayant été historiquement confiés au Gouvernement, il paraîtrait aventureux de procéder à l'abrogation pure et simple de l'article 40 de la Constitution dans ces conditions.

Sur le plan pratique, l'abrogation de l'article 40 de la Constitution paraîtrait particulièrement malvenue dans le contexte politique que traversent nos institutions. Il a ainsi pu être avancé que l'article 40 de la Constitution n'était pas nécessaire, à plus forte raison après l'alignement des calendriers électoraux des élections présidentielle et législatives à partir de 2000, en raison du fait majoritaire. Ainsi le professeur de droit public Jean-François Kerléo, favorable à la suppression de l'irrecevabilité financière des initiatives parlementaires, relevait-il, en 2017, que « la suppression de l'article 40 ne mettrait pas fin pour autant au fait majoritaire, de telle sorte qu'un contrôle politique du Gouvernement reste[rait] à prévoir. Les propositions ou amendements faisant l'objet d'un veto absolu de la part du pouvoir exécutif n'auraient aucune chance d'aboutir à un vote favorable dans l'hémicycle78(*). » Force est pourtant de constater que l'existence d'une majorité relative à l'Assemblée nationale peut conduire à l'adoption de dispositions malgré l'opposition du Gouvernement, de telle sorte qu'il peut paraître nécessaire de préserver l'article 40 de la Constitution et ainsi se prémunir contre ce qu'Aurélien Baudu a qualifié, auprès du rapporteur, de « pratiques des IIIème et IVème Républiques, susceptibles de ressurgir à tout moment lorsque les majorités politiques sont relatives. »

C. DES PISTES D'ASSOUPLISSEMENT DONT L'ADOPTION NE PARAÎT PAS SOUHAITABLE

Au terme de ces développements, si l'abrogation de l'article 40 de la Constitution paraît impossible, un assouplissement éventuel de la lettre de celui-ci aurait pu être envisagé.

Cet assouplissement pourrait prendre plusieurs formes :

- faire du contrôle de la recevabilité financière une simple faculté, à l'exemple de ce qui est prévu pour l'irrecevabilité au titre de l'article 41 de la Constitution79(*). Le rapporteur a néanmoins exclu par principe une telle option, en ce qu'elle reviendrait à priver de tout effet la disposition ou à charger toute déclaration d'irrecevabilité d'une très forte charge politique80(*) ;

- modifier le champ des dispositions susceptibles d'être déclarées irrecevables ;

- modifier les procédures actuellement en vigueur.

En ce qu'elles relèvent essentiellement du règlement des assemblées ou au motif qu'elles lui ont paru hasardeuses, la commission n'a retenu aucune de ces options et a en conséquence rejeté le texte.

1. Modifier le champ des dispositions susceptibles d'être déclarées irrecevables ne paraît pas pertinent

a) Rendre les propositions de loi recevables par principe : une évolution à proscrire

Alors que l'irrecevabilité de certaines propositions de loi peut épisodiquement constituer un point d'attention politique et médiatique, la question de l'ouverture de la recevabilité des propositions de loi pourrait se poser.

En effet, bien qu'un contrôle de recevabilité effectif et systématique soit opéré sur les propositions de loi dans chacune des assemblées, « il est d'usage, dans les deux assemblées, que les propositions de loi au sein desquelles une création ou une aggravation de charge est assortie d'une compensation soient admises81(*). » Dans ce cas, le « gage de charge manifest[e] le fait que la charge qu'elle comporte a été repérée, mais tolérée82(*). » Dès lors, ce contrôle de recevabilité peut paraître artificiel et la question de sa suppression peut légitimement se poser83(*).

Sur le plan politique, une telle évolution a pourtant semblé inopportune au rapporteur, suivi en ce sens par la commission. Auditionnés par le rapporteur, le président Bruno Retailleau et Claude Malhuret, président du groupe Les Indépendants - République et territoires (LIRT), ont ainsi fait valoir qu'il importe peu qu'une dégradation de l'équilibre budgétaire de la France résulte d'une proposition de loi ou d'un amendement, toute procédure encourageant la dépense publique leur paraissant à proscrire dans le contexte budgétaire actuel.

Sur le plan juridique, il pourrait également paraître paradoxal, comme l'a souligné le professeur Xavier Cabannes auprès du rapporteur, de distinguer propositions de loi et amendements, « sauf à sous-entendre (...) que les propositions de loi n'ont guère de chance de prospérer sans le soutien du Gouvernement ». Cette distinction reviendrait en effet à dévaloriser les propositions de loi en créant un régime d'initiative parlementaire « à deux vitesses » : d'une part, les amendements, qui représenteraient le moyen réel pour l'initiative parlementaire d'aboutir et seraient en cela soumis à des règles de recevabilité plus strictes ; d'autre part, les propositions de loi, délestées du respect de ces règles car insusceptibles d'acquérir un jour force de loi.

Enfin, alors que la pratique, favorable à l'initiative parlementaire, d'admettre la recevabilité des propositions de loi ne pose pas de difficulté au Sénat, il pourrait paraître aventureux de se prononcer favorablement à une telle disposition quand elle a pu susciter de vifs débats politiques, dans un passé très récent, à l'Assemblée nationale.

En conséquence, la commission n'a pas retenu cette option.

b) Permettre la compensation des charges : une disposition à l'opérationnalité limitée et aux conséquences sans doute mal mesurées

Régulièrement avancée, y compris par le comité dit « Balladur »84(*), la possibilité, par le passage du singulier au pluriel des mots de « charge publique » dans le texte de l'article 40 de la Constitution, reviendrait à permettre la compensation de la création ou de l'aggravation d'une charge publique par la diminution corrélative d'une autre charge. La commission a estimé qu'une telle évolution poserait deux séries de difficultés.

D'une part, sur le plan théorique, l'application des critères actuellement applicables à la compensation des diminutions de ressources aux augmentations de charges pourrait être problématique. En effet, le juge de la recevabilité financière contrôle la validité des gages85(*) à l'aune d'un triple critère86(*) :

- l'immédiateté : la compensation introduite doit être, « à tout le moins, concomitante de la perte de recettes induite par le dispositif de l'amendement » ;

- la conséquence : « la recette que le gage propose d'augmenter doit donc être affectée à la personne ou au compte affectataire de la recette que l'amendement diminue » ;

- la suffisance : le gage proposé « doit être réel par rapport à la perte de ressources induite par le dispositif de l'amendement ».

Ce dernier point paraîtrait ainsi particulièrement délicat. Lors de son audition par le rapporteur, le président de la commission des finances, Claude Raynal, a ainsi fait valoir la difficulté qu'il y aurait à évaluer la crédibilité d'une compensation de charges dans les conditions particulières et avec les moyens d'évaluation relativement rudimentaires de l'examen de recevabilité. Au surplus, une telle compensation ne pourrait pas porter sur des dépenses non pilotables - comme c'est actuellement jugé pour les amendements de crédits au sein d'une même mission -, telles que des dépenses de personnel ou de guichet, ce qui priverait potentiellement d'effet un nombre non négligeable de compensations.

D'autre part, sur le plan pratique, la compensation des charges aurait sûrement pour conséquence de gravement désorganiser la discussion budgétaire. En effet, une lecture combinée de l'article 40 de la Constitution et de l'article 47 de la LOLF permet aujourd'hui aux parlementaires de procéder à des compensations de charges à l'échelle d'une mission, entre les différents programmes de cette dernière. Dans le cas où serait ouverte la compensation de toute charge par la diminution de toute autre, il en résulterait une double désorganisation :

- à l'échelle de la discussion budgétaire, il deviendrait possible de défaire en permanence ce que la discussion des missions a pourtant acté : le vote sur une mission « A » pourrait acter un état de fait - par exemple l'augmentation des crédits au détriment de la mission « B » - qui pourrait être défait dès l'examen des crédits de la mission « B » - qui pourrait voir ses crédits augmentés au détriment de la mission « A » ;

- à l'échelle de la session, pourraient être adoptées tout au long de l'année des mesures qui auraient pour effet de « détricoter » la loi de finances. À titre d'exemple, il pourrait être adopté au printemps de l'année n+1 une mesure impliquant une réallocation entre missions de crédits votés à l'automne de l'année n.