- L'ESSENTIEL

- I. L'EXERCICE 2024 EST MARQUÉ PAR UNE BAISSE

DE LA CONTRIBUTION FRANÇAISE

- II. POUR RELEVER LES NOUVEAUX DÉFIS DE LA

GUERRE EN UKRAINE ET DE LA CRISE DE L'ÉNERGIE, L'ADAPTATION DU CADRE

FINANCIER PLURIANNUEL 2021-2027 ET UN NOUVEAU PLAN REPOWER EU

- A. LE CADRE FINANCIER PLURIANNUEL 2021-2027 DEVRAIT

FAIRE L'OBJET D'UNE RÉVISION À MI-PARCOURS

- B. LA MISE EN oeUVRE DU PLAN DE RELANCE NEXT

GENERATION EU DEVRAIT SE POURSUIVRE

- A. LE CADRE FINANCIER PLURIANNUEL 2021-2027 DEVRAIT

FAIRE L'OBJET D'UNE RÉVISION À MI-PARCOURS

- I. L'EXERCICE 2024 EST MARQUÉ PAR UNE BAISSE

DE LA CONTRIBUTION FRANÇAISE

- EXAMEN EN COMMISSION

- LISTE DES PERSONNES ENTENDUES

- LA LOI EN CONSTRUCTION

|

N° 128 SÉNAT SESSION ORDINAIRE DE 2023-2024 |

|

Enregistré à la Présidence du Sénat le 23 novembre 2023 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances, considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution, pour 2024, |

|

Par M. Jean-François HUSSON, Rapporteur général, Sénateur Fascicule 2

|

|

Rapporteur spécial : M. Jean-Marie MIZZON |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; M. Michel Canévet, Mmes Marie-Claire Carrère-Gée, Frédérique Espagnac, M. Marc Laménie, secrétaires ; MM. Arnaud Bazin, Grégory Blanc, Mme Florence Blatrix Contat, M. Éric Bocquet, Mme Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Carole Ciuntu, MM. Raphaël Daubet, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Hervé Maurey, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Teva Rohfritsch, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (16ème législ.) : 1680, 1715, 1719, 1723, 1745, 1778, 1781, 1805, 1808, 1820 et T.A. 178 Sénat : 127 et 128 à 134 (2023-2024) |

L'ESSENTIEL

I. L'EXERCICE 2024 EST MARQUÉ PAR UNE BAISSE DE LA CONTRIBUTION FRANÇAISE

A. UNE BAISSE DE LA CONTRIBUTION FRANÇAISE QUI MASQUE DES FACTEURS D'AUGMENTATION À MOYEN TERME

Pour 2023, la loi de finances initiale avait évalué le montant du prélèvement sur recettes au profit de l'Union européenne à 24,994 milliards d'euros. Cette prévision a été réduite de 557 millions d'euros, par rapport à la loi de finances initiale, pour atteindre 24,437 milliards d'euros dans les prévisions présentés dans le projet de loi de finances pour 2024.

Pour 2024, l'article 33 du projet de loi de finances évalue le montant du prélèvement sur recettes au profit de l'Union européenne à 21,610 milliards d'euros. Ce montant représente une diminution de près de 3,384 milliards par rapport au montant inscrit en loi de finances initiale pour 2023 et de 2,287 milliards par rapport à son évaluation révisée issue des documents budgétaires.

Évolution du prélèvement sur

recettes

au profit de l'Union européenne par rapport à la

prévision

(en millions d'euros)

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

Crédits votés |

18 690 |

19 912 |

21 443 |

21 480 |

27 200 |

26 359 |

24 994 |

|

Crédits exécutés |

16 380 |

20 645 |

21 025 |

23 691 |

26 368 |

25 230 |

24 437* |

|

Écart LFI/exécution |

- 12,4 % |

3,7 % |

- 1,9 % |

10,3 % |

- 3,06 % |

- 4,28 % |

- 2,23 % |

* d'après la prévision actualisée figurant les voies et moyens, tome I, annexé au projet de loi de finances pour 2024.

Source : commission des finances, à partir des documents budgétaires

Cette baisse relative du montant du prélèvement sur recettes au profit de l'Union européenne ne saurait refléter l'amorçage d'un plafonnement de la contribution française au budget européen, mais traduit plutôt une stabilisation conjoncturelle.

Le rapporteur spécial rappelle les facteurs d'augmentation à moyen terme de la contribution française au budget de l'Union :

- l'engagement financier de la France au titre du plan de relance européen Next Generation EU est de l'ordre de 75 milliards d'euros ;

- la proposition de révision à mi-parcours du cadre financier pluriannuel 2021-2027 est susceptible d'avoir une incidence sur la contribution française pour les années 2024 à 2027.

Parallèlement à une contribution en hausse, la France demeure l'un des principaux bénéficiaires des dépenses de l'Union. Elle est en 2022 le deuxième bénéficiaire en volume des dépenses, derrière la Pologne. En 2022, les dépenses réalisées en France s'élevaient à 16,9 milliards d'euros, hors crédits du plan de relance, soit 11,2 % du total des dépenses réparties de l'Union.

B. LE PROJET DE BUDGET EUROPÉEN POUR 2024 TRADUIT LES RETARDS PRIS PAR L'EXÉCUTION DES POLITIQUES TRADITIONNELLES DE L'UNION

Le 7 juin 2023, la Commission européenne a présenté son projet de budget pour 2024, en proposant un niveau de dépenses s'élevant à 189,3 milliards d'euros en crédits d'engagement (CE) et à 143,1 milliards d'euros en crédits de paiement (CP). Cette proposition de budget représente une hausse de 1,5 % en crédits d'engagement et une baisse de 15,2 % en crédits de paiement par rapport au budget 2023.

La baisse des crédits de paiement traduit les retards importants des politiques traditionnelles de l'Union en termes d'exécution. Les retards de déploiement se traduisent par une baisse des crédits de paiement. Les retards pris dans le décaissement des crédits européens constituent un sujet récurrent, en particulier s'agissant de ceux accordés dans le cadre de la politique de cohésion.

L'allongement du décalage entre l'engagement des dépenses et le versement des crédits de paiement se traduit par une augmentation progressive du reste-à-liquider (RAL) du budget européen.

II. POUR RELEVER LES NOUVEAUX DÉFIS DE LA GUERRE EN UKRAINE ET DE LA CRISE DE L'ÉNERGIE, L'UNION EUROPÉENNE ENGAGE UNE RÉVISION À MI-PARCOURS DU CADRE FINANCIER PLURIANNUEL ET UN NOUVEAU PLAN REPOWER EU

A. LE CADRE FINANCIER PLURIANNUEL DEVRAIT FAIRE L'OBJET D'UNE RÉVISION À MI-PARCOURS

Dans une communication du 20 juin 2023, la Commission européenne a présenté ses propositions pour une révision à mi-parcours du cadre financier pluriannuel 2021-2027. Cette proposition de révision s'explique par la hausse des dépenses découlant de la guerre en Ukraine, de la recrudescence du phénomène migratoire, des besoins de la transition énergétique et numérique et de la reprise de l'inflation.

Pour tenir compte de ces effets, la Commission européenne propose une révision à la hausse du cadre financier pluriannuel de l'ordre de 66 milliards d'euros en crédits d'engagement sur la période 2024-2027. Ces nouveaux crédits devraient permettre de financer notamment deux dispositifs nouveaux : une plateforme européenne des technologies stratégiques (dite « STEP ») et une nouvelle Facilité pour l'Ukraine.

En parallèle de ses propositions relatives à la révision du cadre financier pluriannuel 2021-2027, la Commission européenne a également présenté le 20 juin 2023 une proposition relative à la nouvelle génération de ressources propres, comprenant :

- une ressource fondée sur le marché carbone européen ;

- une ressource fondée sur le mécanisme d'ajustement carbone aux frontières (MACF) ;

- une ressource fondée sur le « Pilier I » de l'accord multilatéral de l'OCDE/G20 sur la fiscalité internationale ;

- une nouvelle ressource propre statistique temporaire fondée sur l'excédent brut des entreprises.

Cependant, il n'est pas certain que les recettes tirées de ces nouvelles ressources soient suffisantes pour couvrir les besoins de financement du remboursement du plan de relance et de ses intérêts, d'une part, et du Fond social pour le climat, d'autre part.

B. LA MISE EN oeUVRE DU PLAN DE RELANCE EUROPÉEN NEXT GENERATION EU DEVRAIT SE POURSUIVRE

Au total, les versements au titre de la Facilité pour la reprise et la résilience devraient représenter 503,4 milliards d'euros dont 338 milliards de subventions et 358,8 milliards de prêts.

La France devrait recevoir un montant de 37,5 milliards d'euros au titre de la Facilité pour la reprise et la résilience et un montant de 2,8 milliards au titre du plan RePower EU (« redonner de l'énergie à l'UE »). Elle devrait être le troisième bénéficiaire de la FRR, derrière l'Espagne et l'Italie.

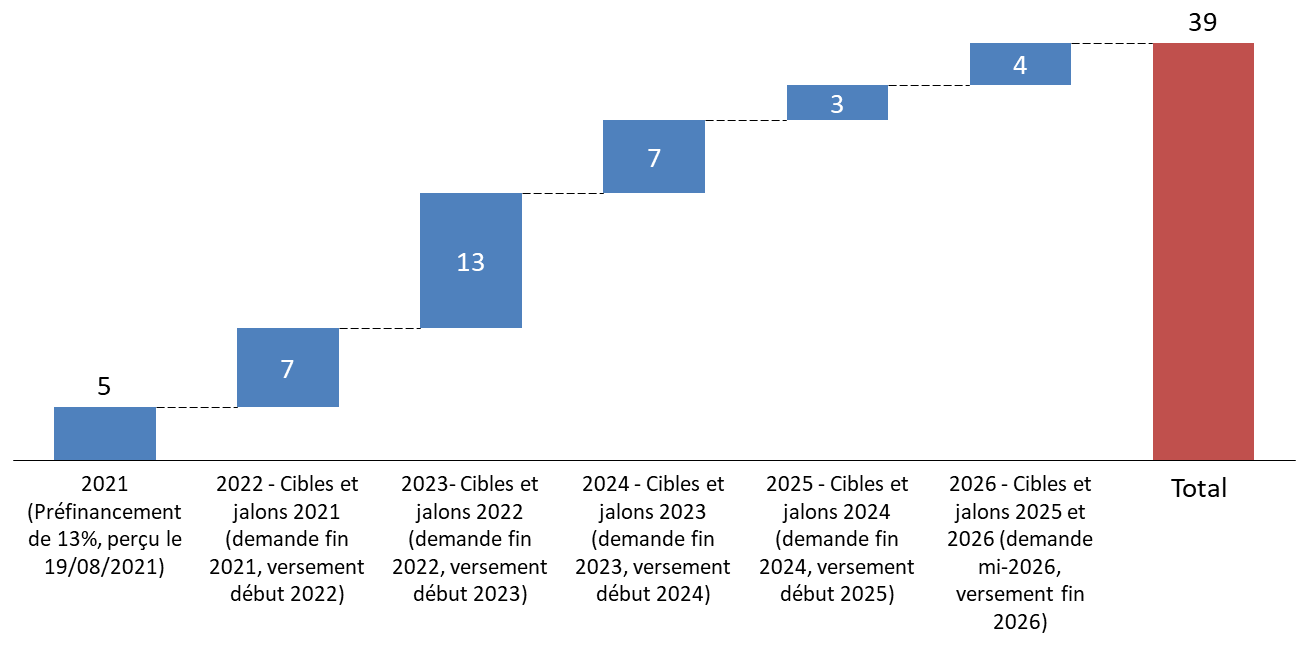

Calendrier initial des versements au titre de la

FRR à la France

(avant mise à jour du PNRR en avril

2023)

(en milliards d'euros)

Source : commission des finances d'après l'annexe au projet de loi de finances pour 2024 Relations financières avec l'Union européenne

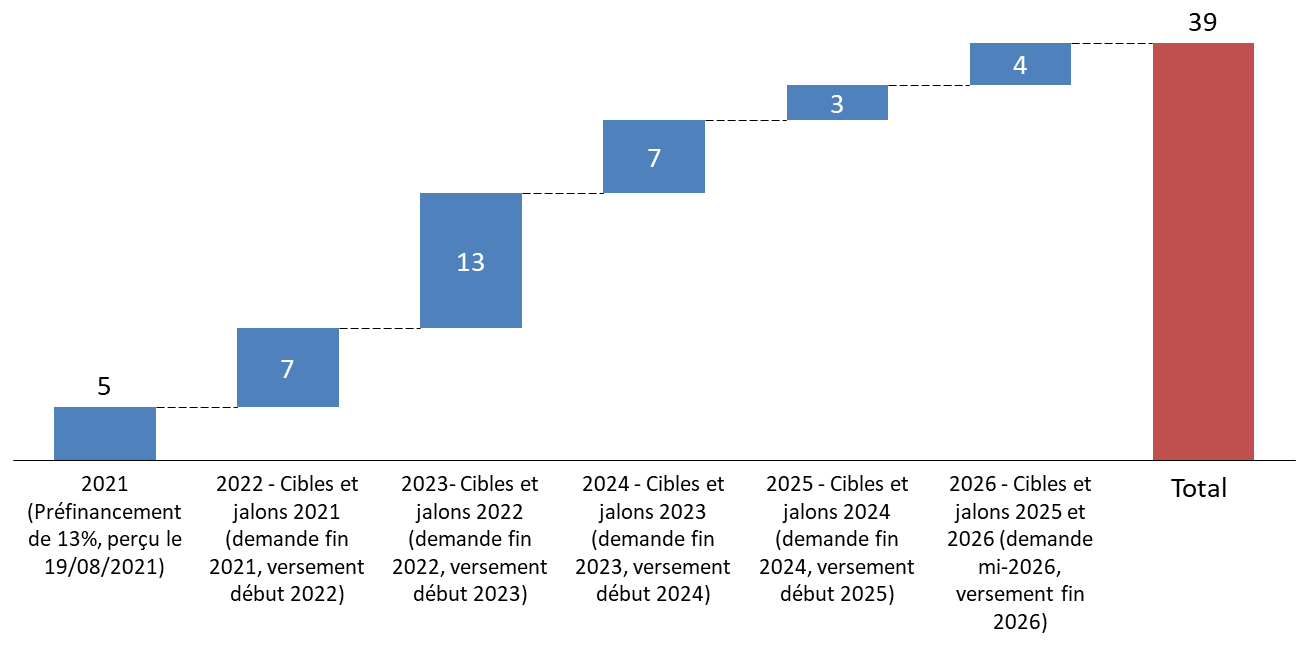

Après une première demande suivie d'un versement en mars 2022, une deuxième demande de paiement a été demandée par la France le 31 juillet 2023 pour un montant de 10,3 milliards d'euros. La Commission européenne a, par suite, ouvert une procédure d'évaluation de l'atteinte des cibles et jalons. Le versement de la deuxième tranche est conditionné à l'atteinte de 21 jalons et de 44 cibles.

Afin d'assurer l'indépendance de l'Union européenne vis-à-vis des énergies fossiles russes d'ici 2027 et d'accélérer sa transition énergétique, le plan RePower EU est intervenu en mars 2023. La France a rapidement présenté une mise à jour de son plan national de relance et de résilience (PNRR), le 20 avril 2023. Les financements de RePower EU devraient permettre de financer des mesures visant à accroître la décarbonation de l'industrie et l'indépendance énergétique de la France.

Financements attendus par la France au titre de Next Generation EU et de RePower EU

|

Modalité de financement |

Financements attendus par la France via Next Generation EU et RePower EU |

Montants en millions d'euros |

|

Plan de relance Next Generation EU |

Facilité pour la relance et la résilience (FRR) |

37 458 |

|

REACT-EU (« Recovery Assistance for Cohesion and the Territories of Europe », plan d'urgence renforçant les crédits des politiques de cohésion pendant la crise sanitaire) |

3 941 |

|

|

Fonds de transition juste |

580 |

|

|

FEADER (Fonds européen agricole pour le développement rural) |

864 |

|

|

Fonds d'innovation et quotas du marché carbone européen |

RePower EU (« redonner de l'énergie à l'UE ») |

2 317 |

|

Budget de l'UE |

Transfert réserve d'ajustement Brexit |

504 |

|

Total des financements attendus |

45 664 |

|

|

... dont issus du plan de relance Next Generation EU |

42 843 |

|

Source : commission des finances d'après la Cour des comptes

Une des principales difficultés de la déclinaison de Next Generation EU au niveau national constitue l'articulation entre les crédits versés au titre de la FRR et les crédits versés au titre des politiques traditionnelles du cadre financier pluriannuel. De nombreux domaines comme la rénovation énergétique ou les mobilités vertes peuvent relever de plusieurs fonds.

Prenant en compte ce risque, la France a adopté une organisation interne visant à assurer la coordination des différents financements européens. Elle repose sur l'Agence nationale de la cohésion des territoires (ANCT) et sur le pôle spécialisé organisé au sein de la direction générale du Trésor.

Réunie le mardi 31 octobre 2023, sous la présidence de M. Claude Raynal, président, la commission des finances a décidé de proposer au Sénat l'adoption, sans modification, de l'article 33 du projet de loi de finances pour 2024.

À la date du 10 octobre, date limite prévue par la loi organique relative aux lois de finances (LOLF) pour l'envoi des réponses au questionnaire budgétaire, le rapporteur spécial avait reçu 100 % des réponses.

I. L'EXERCICE 2024 EST MARQUÉ PAR UNE BAISSE DE LA CONTRIBUTION FRANÇAISE

A. UNE BAISSE DE LA CONTRIBUTION FRANÇAISE QUI MASQUE DES FACTEURS D'AUGMENTATION À MOYEN TERME

Le projet de loi de finances pour 2024 correspond à la quatrième année d'application du nouveau cadre financier pluriannuel (CFP) 2021-2027 et du plan de relance européen Next Generation EU issus de l'accord des chefs d'État et de Gouvernement du 21 juillet 2020 et confirmés par l'accord interinstitutionnel du 10 novembre 2020.

Pour mémoire, le financement du budget de l'Union européenne repose sur :

- les ressources propres traditionnelles (RPT), constituées des droits de douane collectés par les États membres pour l'Union européenne ;

- les contributions des États membres assises sur une assiette de taxe sur la valeur ajoutée (TVA) harmonisée ;

- les contributions des États membres assises sur le revenu national brut (RNB) ;

- une ressource associée aux déchets plastiques non recyclés de chaque État membre, qui prend la forme d'une modulation de la ressource RNB, à compter de 2021 ;

- diverses autres ressources, telles que le report du solde de l'exercice précédent, les intérêts de retard et des amendes, ou encore les recettes provenant du fonctionnement administratif des institutions.

La « ressource plastique », une nouvelle ressource propre assise sur les déchets d'emballages plastiques non recyclé

La nouvelle décision relative au système des ressources propres est entrée en vigueur le 1er juin 2021, avec un effet rétroactif au 1er janvier 2021, au terme du processus de ratification de celle-ci par l'ensemble des parlements nationaux. Le montant dû par chaque État membre est obtenu par l'application d'un taux d'appel forfaitaire, s'élevant à 0,80 euros par kilo, à une assiette exprimée en kilogrammes d'emballages plastiques non recyclés. Cette ressource constitue davantage une modulation de la ressource RNB des États membres en fonction du taux de recyclage des déchets plastiques qu'une réelle ressource propre indépendante, dans la mesure où elle ne se traduit pas par une taxe directement acquittée par les ménages et les entreprises. Des rabais sur cette nouvelle ressource ont été introduits pour les États membres dont le revenu national brut par habitant est inférieur à la moyenne de l'Union. Ce rabais correspond à une réduction équivalente à 3,8 kilogrammes d'emballages plastiques non recyclés par habitant.

Lors de l'examen du projet de loi de finances pour 2021, le rapporteur spécial s'était étonné de l'introduction d'un tel rabais sur cette nouvelle ressource propre, à rebours des ambitions initiales de la Commission européenne, et défendues par la France, de supprimer le système de rabais pour le cadre financier pluriannuel 2021-2027.

La contribution de la France au titre de cette nouvelle ressource a atteint 1,247 milliard d'euros en 2021 et 1,258 milliards d'euros en 2022. Elle est évaluée à 1,564 milliard d'euros environ pour 2023 et à 1,512 milliard d'euros pour 2024.

Source : commission des finances du Sénat, à partir des documents budgétaires

En outre, les États membres contribuent au financement des différents rabais dont bénéficient l'Allemagne, les Pays-Bas, la Suède, l'Autriche et le Danemark. La France est le premier contributeur au financement de ce mécanisme.

Le prélèvement sur recettes au profit de l'Union européenne (PSRUE) constitue la part essentielle de la contribution de la France au budget de l'Union européenne. Il est défini à l'article 6 de la loi organique relative aux lois de finances (LOLF)1(*) comme « un montant déterminé de recettes de l'État [...] rétrocédé directement au profit [...] de l'Union européenne ». Comme le prélèvement sur recettes au profit des collectivités territoriales, il doit être « dans [sa] destination et [son] montant » défini et évalué « de façon précise et distincte ».

À noter que le prélèvement sur recettes au profit de l'Union européenne est considéré comme une dépense sur le plan de la comptabilité nationale. À l'inverse, sur le plan budgétaire, il s'agit d'une moindre recette. L'article 9 du projet de loi de programmation des finances publiques pour les années 2023 à 2027 intègre le prélèvement sur recettes au profit de l'Union européenne dans le périmètre des dépenses de l'État, comme cela était déjà le cas dans le cadre de la loi de programmation des finances publiques pour les années 2018 à 20222(*).

Depuis la loi de finances pour 2010, le PSRUE n'intègre plus les ressources propres traditionnelles, qui sont comptabilisées en compte de tiers. Par conséquent, le périmètre de la contribution française au budget européen est plus large que celui du prélèvement sur recettes.

Enfin, comme chaque année, en raison du calendrier d'examen du projet de budget de l'Union européenne, concomitant à celui du projet de loi de finances de la France pour la même année, le montant prévisionnel inscrit dans le projet de loi de finances sera probablement réévalué au cours du débat parlementaire, comme il est d'usage de le faire. D'ailleurs, non seulement le budget européen pour l'année suivante n'est pas encore adopté mais avant même son adoption la Commission a présenté une lettre rectificative qui modifie le projet de budget initial pour 2024 et sera intégrée dans le budget définitivement adopté.

1. Une contribution française en baisse pour 2024, masquant des facteurs d'augmentation de la contribution française à moyen terme

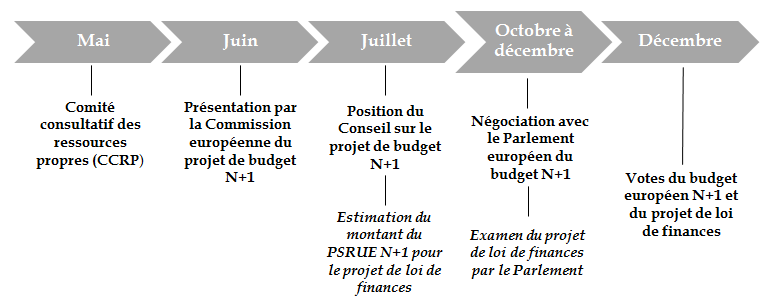

L'évaluation du prélèvement sur recettes est fondée sur les prévisions de recettes et de dépenses de l'Union européenne, c'est-à-dire :

- d'une part, sur le besoin de financement de l'Union européenne pour 2024 estimé à partir des crédits de paiement prévus dans le projet de budget européen pour 2024, qui dépend lui-même du cadre financier pluriannuel 2021-2027, des éventuels budgets rectificatifs présentés en 2023, et du solde du budget européen 2023 qui sera reporté sur l'exercice 2024 ;

- d'autre part, sur les données prévisionnelles relatives aux ressources propres assises sur la TVA et la RNB et des hypothèses de recouvrement des droits de douane, ainsi que du montant de la contribution britannique.

Ces données sont fournies par la Commission européenne lors du comité consultatif des ressources propres (CCRP) qui se tient chaque année en mai. Les hypothèses retenues pour l'année N, fournies en N-1, font ensuite l'objet d'une révision lors du CCRP de l'année N, ce qui peut se traduire par l'élaboration d'un budget rectificatif.

Calendrier déterminant l'évaluation du montant du PSRUE

Source : commission des finances du Sénat, à partir des documents budgétaires

Pour 2023, la loi de finances initiale avait évalué le montant du prélèvement sur recettes au profit de l'Union européenne à 24,994 milliards d'euros. Cette prévision a été réduite de 557 millions d'euros, pour atteindre 24,437 milliards d'euros dans les prévisions présentés dans le projet de loi de finances pour 2024. Cette révision à la baisse prend en compte :

- le budget rectificatif n° 1, adopté le 13 juin 2023, qui apporte des ajustements techniques conformément aux accords politiques conclus sur plusieurs propositions législatives ;

- le budget rectificatif n° 2, adopté le 11 juillet 2023, qui effectue le report du solde excédentaire de l'exercice 2022, augmentant les recettes de 2,519 milliards d'euros ;

- le projet de budget rectificatif n° 3, présenté le 3 juillet 2023, qui opère l'actualisation des prévisions d'assiettes de contributions aux différentes ressources propres, telle qu'approuvée par le comité consultatif des ressources propres (CCRP) le 25 mai 2023, et prévoit des ajustements sur le volet dépenses en application d'accords politiques sur des propositions législatives.

Au total, cette révision à la baisse du prélèvement sur recettes résulte principalement d'effets bénéfiques sur les recettes parmi lesquels :

- les effets asymétriques de l'inflation au sein de l'Union européenne, qui se traduisent par une baisse relative de la part française dans le RNB européen ;

- la reprise du commerce international, dont découle une augmentation des droits de douane ;

- un report du solde excédentaire de l'exercice précédent plus important qu'anticipé, du fait d'une augmentation des recettes douanières en 2022 et de la sous-exécution du budget européen.

Toutefois, cette prévision actualisée figurant dans les documents annexés au projet de loi de finances pour 2024, à la date de son dépôt sur le bureau de l'Assemblée nationale, ne prend pas en compte les hypothèses budgétaires de l'Union modifiées postérieurement.

Ainsi, la Commission européenne a proposé le 11 octobre 2023, un projet de budget rectificatif n° 4. Ce dernier réduit le volet dépenses du budget pour 2023, notamment du fait de retards de paiement sur le programme pour une Europe numérique, le Fonds européen de développement régional (FEDER), le Fonds social européen plus (FSE +), le Fonds européen agricole pour le développement rural (FEADER) et le Fonds Asile, migration et intégration (FAMI). Le projet de budget rectificatif prévoit donc une diminution de 247,5 millions d'euros en crédits d'engagement et de 3 254,8 millions d'euros en crédits de paiement.

Évolution du prélèvement sur

recettes

au profit de l'Union européenne par rapport à la

prévision

(en millions d'euros)

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

Crédits votés en LFI |

18 690 |

19 912 |

21 443 |

21 480 |

27 200 |

26 359 |

24 994 |

|

Crédits exécutés |

16 380 |

20 645 |

21 025 |

23 691 |

26 368 |

25 230 |

24 437* |

|

Écart LFI/exécution |

- 12,4 % |

3,7 % |

- 1,9 % |

10,3 % |

- 3,06 % |

- 4,28 % |

- 2,23 % |

* d'après la prévision actualisée figurant dans l'annexe « Voies et moyens », tome I, du projet de loi de finances pour 2024.

Source : commission des finances, à partir des documents budgétaires

Pour 2024, l'article 33 du projet de loi de finances évalue le montant du prélèvement sur recettes au profit de l'Union européenne à 21,610 milliards d'euros.

Les droits de douane bruts versés par la France en 2024 sont estimés à 3 112 millions d'euros, contre 2 908 millions en 2023. En conséquence, les droits de douane, nets des 25 % retenus pour frais de perception, versés par la France peuvent être évalués à environ 2,33 milliards d'euros, ce qui porterait la contribution française à 23,94 milliards d'euros environ, contre 21,18 milliards d'euros inscrits dans la loi de finances initiale pour 2023.

Décomposition du prélèvement

sur recettes au profit de l'Union européenne

en 2024

(en millions d'euros)

|

Composants |

Montant |

|

Ressource TVA |

4 327 |

|

Ressource plastique |

1 505 |

|

Ressource RNB |

15 778 |

|

Dont rabais forfaitaires |

1 512 |

|

Total |

21 610 |

Source : tome I « voies et moyens » annexé au projet de loi de finances pour 2024

Le montant du prélèvement sur recettes estimé dans le projet de loi de finances représente une diminution de près de 3,384 milliards par rapport au montant inscrit en loi de finances initiale pour 2023 et de 2,287 milliards par rapport à son évaluation révisée issue des documents budgétaires. La baisse du prélèvement sur recettes au profit de l'Union européenne par rapport aux années 2021-2023 peut s'expliquer par plusieurs facteurs.

D'une part, sur le plan des recettes, l'inflation produit des effets asymétriques sur le revenu national brut des États membres, conduisant à une baisse relative de la part de la France dans le RNB européen. À cette évolution s'ajoute une hausse des droits de douane du fait de la reprise du commerce international.

D'autre part, sur le plan des dépenses, la mise en oeuvre de la politique de cohésion 2021-2027 connaît d'importants retards, qui conduisent à une diminution conjoncturelle des besoins de paiement par rapport à 2023.

En tout état de cause, cette baisse relative du montant du prélèvement sur recettes au profit de l'Union européenne ne saurait refléter l'amorçage d'un plafonnement de la contribution française au budget européen, mais traduit plutôt une stabilisation conjoncturelle.

Ainsi, comme le souligne la Cour des comptes dans un récent rapport sur la contribution du budget européen au budget de l'État3(*), le montant du prélèvement sur recettes au profit de l'Union européenne s'élèverait en moyenne à 26,9 milliards d'euros sur la période 2023-2027. Il atteindrait 28,5 milliards d'euros en 2027 contre 24,6 milliards en 2022.

Dans ce même rapport, la Cour souligne le risque financier afférent à l'absence de concrétisation de la mise en oeuvre des nouvelles ressources propres. L'engagement financier de la France au titre de Next Generation EU est, en effet, de l'ordre de 75 milliards d'euros selon le Compte général de l'État en 2022.

Votre rapporteur spécial partage cette analyse et alerte sur le fait qu'un défaut de réalisation du projet de nouvelles ressources propres aurait un effet de + 2,5 milliards d'euros sur la contribution française au budget de l'Union à partir de 2028.

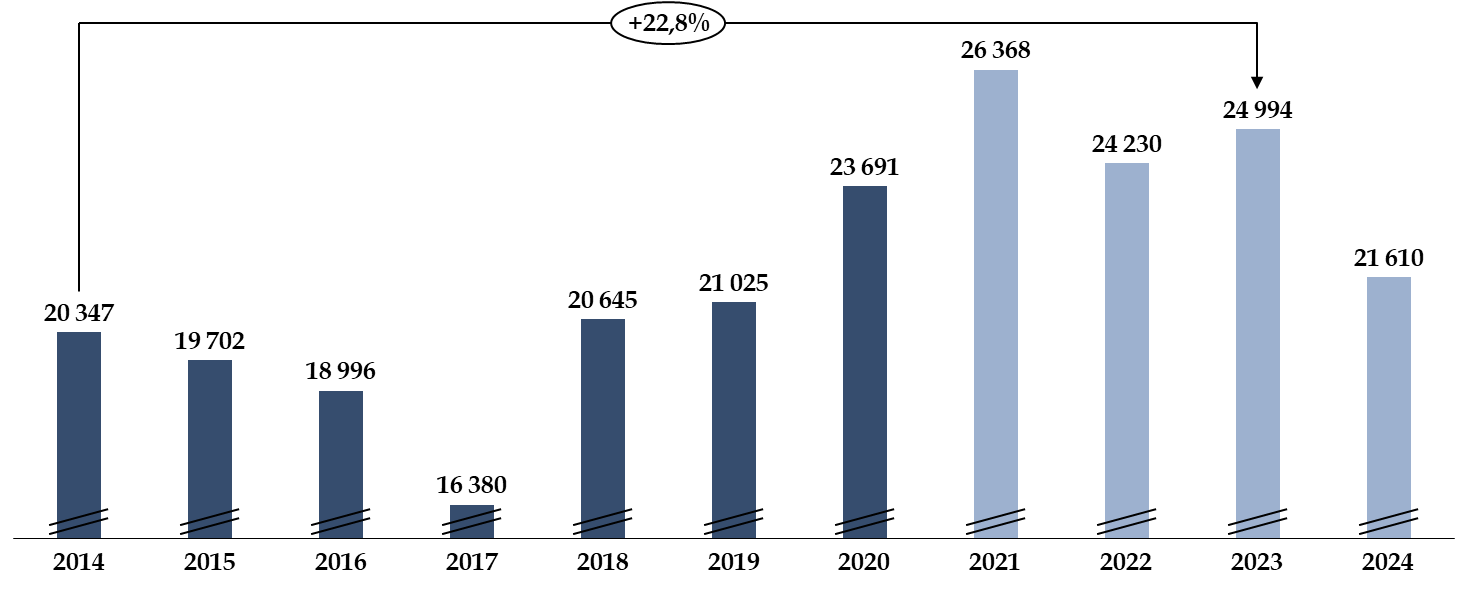

Le prélèvement sur recettes a déjà connu une évolution marquée au cours des dernières années.

Évolution du montant du

prélèvement sur recettes au profit

de l'Union

européenne entre 2014 et 2024

(en millions d'euros)

N.B : Les montants pour 2023 et 2024 sont prévisionnels.

Source : commission des finances du Sénat, à partir des documents budgétaires

Par ailleurs, la proposition de révision du cadre financier pluriannuel 2021-2027 présentée par la Commission le 20 juin 2023 est susceptible d'avoir une incidence sur la contribution française pour les années 2024 à 2027. L'ampleur de cette révision est, en effet, estimé à 66 milliards d'euros en crédits d'engagement entre 2024 et 2027. Cependant, seul le niveau des crédits de paiement entre dans l'estimation du prélèvement sur recettes au profit de l'Union européenne. Il est donc difficile d'estimer précisément les conséquences de cette révision à mi-parcours sur la contribution française.

2. Alors que la France reste un des principaux contributeurs de l'Union, elle est aussi l'un des principaux bénéficiaires des dépenses européennes.

En 2022, la France était le deuxième contributeur net au budget de l'Union européenne, derrière l'Allemagne et devant les Pays-Bas, avec un solde net estimé à - 6,484 milliard d'euros selon la méthode de calcul de la Commission européenne.

Les différentes méthodes de calcul du solde net d'un État membre

La méthode dite comptable calcule le solde net par simple différence entre la contribution d'un État membre au budget de l'Union européenne au titre de l'ensemble des ressources propres, y compris les ressources propres traditionnelles nettes des frais de perception, et le montant des dépenses européennes effectuées dans cet État membre, y compris les dépenses administratives. Cette méthode a été privilégiée par les États membres du nord de l'Europe lors des négociations pour le CFP 2021-2027.

La méthode dite de la correction britannique calcule le solde net sans tenir compte du montant des ressources propres traditionnelles qui constituent des recettes de l'Union européenne, directement versées au budget européen.

La méthode dite de la Commission européenne calcule le solde net selon la même formule que celle de la correction britannique, mais en excluant les dépenses administratives, ce qui a pour effet de rendre contributeurs nets le Luxembourg et la Belgique, qui bénéficient fortement de l'implantation des institutions européennes sur leur territoire. C'est cette méthode qui a été utilisée lors des négociations du cadre financier pluriannuel pour les années 2014 à 2020.

Source : annexe au projet de loi de finances pour 2024 « Relations financières avec l'Union européenne »

Toutefois, comme l'avait souligné le rapporteur spécial lors des précédents exercices, la France est aussi demeurée parallèlement le deuxième bénéficiaire en volume des dépenses de l'Union en 2022, derrière la Pologne. Toutefois, elle ne se situe qu'au 23ème rang en termes de dépenses réalisées par l'Union par habitant (249 euros par habitant en 2022).

En 2022, les dépenses réalisées en France s'élevaient à 16,9 milliards d'euros, hors crédits du plan de relance, soit 11,2 % du total des dépenses réparties de l'Union.

Les dépenses de la politique agricole commune (PAC) continuent de représenter la majorité des retours français, avec 56 % du total des dépenses de l'Union en France en 2022, soit un montant de 9,5 milliards d'euros. Cette proportion se réduit cependant depuis le début des années 2000, lorsque la PAC représentait 75 % des retours français. En effet, la part relative des « priorités nouvelles et renforcées » (31,9 % de l'enveloppe du CFP) dans le cadre du cadre financier pluriannuel 2021-2027dépassent en volume les parts consacrées à la PAC (30,9 %) et à la politique régionale (30,5 %).

B. LE PROJET DE BUDGET EUROPÉEN POUR 2024 TRADUIT LES RETARDS PRIS PAR L'EXÉCUTION DES POLITIQUES TRADITIONNELLES DE L'UNION

1. La procédure budgétaire 2024

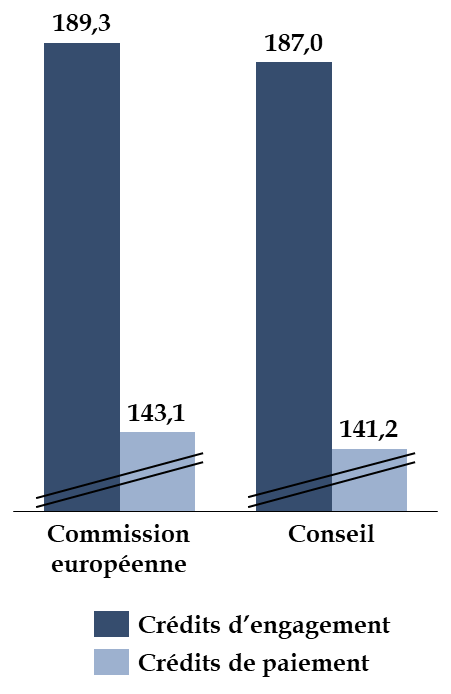

Le 7 juin 2023, la Commission européenne a présenté son projet de budget pour 2024, en proposant un niveau de dépenses s'élevant à 189,3 milliards d'euros en crédits d'engagement (CE) et à 143,1 milliards d'euros en crédits de paiement (CP). Cette proposition de budget représente une hausse de 1,5 % en crédits d'engagement et une baisse de 15,2 % en crédits de paiement par rapport au budget 2023.

La diminution des crédits de paiement traduit les retards importants des politiques traditionnelles de l'Union en termes d'exécution. Les retards de déploiement se traduisent par une baisse de 37 milliards d'euros sur le Fonds européen de développement régional (FEDER), le Fonds de cohésion, le Fonds social européen (FSE) et de 3 milliards d'euros sur le Fonds européen agricole pour le développement rural (FEADER) par rapport à 2023.

Cette baisse demeure transitoire et pourrait se traduire par un rattrapage potentiel à l'occasion des exercices postérieurs.

Cependant, en dépit de la baisse globale du niveau des crédits de paiement par rapport à l'exercice précédent, la Commission européenne a présenté dans son projet de budget pour 2024 un certain nombre de mesures nouvelles :

- premièrement, une hausse de 5,6 % des dépenses administratives ;

- deuxièmement, la mise en oeuvre du règlement Action de soutien à la production de munitions (dit ASAP) conduisant à une hausse de 8,9 % en crédits d'engagement et de 67,9 % en crédits de paiement sur la rubrique 5 « Sécurité et Défense » du budget de l'Union ;

- troisièmement, une hausse du financement des opérations d'emprunt liées au plan Next Generation EU, de l'ordre de 2,7 milliards supplémentaires.

Le Conseil a adopté le 5 septembre 2023 sa position sur le projet de budget. Il a proposé une enveloppe de 187 milliards d'euros en crédits d'engagement (soit une diminution de 1,22 % par rapport aux propositions de la Commission) et de 141,2 milliards d'euros en crédits de paiement (soit une diminution de 1,33 %).

La position du Conseil souligne notamment que les mesures prises par la Commission concernant les dépenses administratives ne sont pas suffisantes pour respecter le plafond prévu dans le CFP. Le Conseil se montre particulièrement critique du recours à l'instrument de marge unique pour financer cette hausse des dépenses administratives.

Comme chaque année, le Parlement européen, dans sa position sur le projet de budget adoptée le 18 octobre 2023, a majoré les propositions du Conseil. Le Parlement a entendu rétablir les crédits au niveau de la proposition de la Commission, revenant ainsi sur la position du Conseil. De plus, il a proposé 24 augmentations de crédits spécifiques, notamment pour Horizon Europe, MIE Transports, Erasmus +, LIFE, les jeunes agriculteurs, Europe créative et le programme l'« UE pour la santé » (EU4Health).

Les négociations entre le Conseil et le Parlement devraient se poursuivre jusqu'en novembre 2023.

À noter que, comme en 2023, les crédits d'engagement dépassent largement le montant prévu pour les crédits de paiement alors qu'ils étaient sensiblement équivalents en 2022. Les négociations entre le Parlement européen et le Conseil vont se poursuivre, en vue de parvenir à un accord en novembre.

Propositions de la Commission et position du

Conseil

sur le projet de budget pour 2024

(en milliards d'euros)

Source : Commission des finances, d'après les documents budgétaires

Le 9 octobre 2023, la Commission européenne a présenté une lettre rectificative au projet de budget pour 2024. Ce dernier se trouve diminué de 67,4 millions d'euros en crédits d'engagement et en crédits de paiement. Cela traduit principalement une révision à la baisse des besoins relatifs à la ligne d'intérêt pour Next Generation EU, dans le contexte d'un niveau total de décaissements au titre du plan de relance européen plus faible que prévu précédemment en 2023.

La participation du Royaume-Uni au budget de l'Union européenne en 2024

Conformément à l'accord de retrait entré en vigueur le 31 janvier 2020, le Royaume-Uni participe au-delà de 2020 au budget de l'Union au titre de ses engagements passés (part des restes-à-liquider, aux retraites, aux passifs et aux actifs éventuels). Le principal déterminant de cette contribution est le restes-à-liquider (RAL) pré-2021. La part de contribution du Royaume-Uni dans ce RAL est calculée selon un niveau historique en tenant compte de la correction dont bénéficiait le Royaume-Uni ainsi que des autres montants de corrections accordés.

La dernière évaluation de la contribution britannique pour l'exercice 2023, opérée lors de l'examen du budget rectificatif n° 3, s'élève à 9,062 milliards d'euros de versement en 2023. Pour l'exercice 2024, la Commission européenne évalue le montant de la contribution britannique à 3,872 milliards d'euros.

Source : annexe au projet de loi de finances pour 2024 « Relations financières avec l'Union européenne »

2. Les retards pris dans le décaissement des crédits pèsent sur le budget européen

Le retard pris dans le décaissement des crédits européens constitue un sujet récurrent, en particulier s'agissant de ceux accordés dans le cadre de la politique de cohésion. De fait, le démarrage plus lent que prévu d'un nouveau cadre financier pluriannuel (CFP) a notamment des répercussions sur l'ensemble de la période de programmation.

Ces retards ont été particulièrement observables concernant l'exécution des différents fonds de la politique de cohésion (Fonds social européen, Fonds européen de développement régional, Fonds social européen, Fonds de cohésion, Initiative pour l'emploi des jeunes ou le Fonds européen d'aide aux plus démunis). Ainsi, au 30 juin 2023, les crédits de l'enveloppe allouée à la politique de cohésion ont été consommés à hauteur de 312 milliards d'euros, correspondant à un taux d'exécution de 86,9 % sur l'ensemble de l'Union pour la période 2014-2020. La France se situe en-dessous de cette moyenne avec un taux d'exécution de 83% pour les fonds structurels et de 64 % des fonds FEDER et FSE. À l'échelle de l'Union, ces retards s'expliquent par l'adoption tardive des règlements relatifs aux fonds de la politique de cohésion. À l'échelle française, ils sont plutôt liés au changement d'autorités de gestion nationales au début de l'application du cadre financier ainsi que par d'autres facteurs techniques (changement de logiciel) ou administratifs.

Le rapporteur spécial rejoint les observations de la Cour des comptes européenne qui, dans un document d'analyse comparative de la Facilité pour la reprise et la résilience (FRR) et de la politique de cohésion4(*), soulignait la pression pesant sur les États membres quant à leur capacité à dépenser les crédits à leur disposition. En effet, sur la période 2014-2020, les crédits du FEDER et du Fonds de cohésion ont contribué à 10 % du total de l'investissement public au sein de l'Union. À ces montants s'ajoutent désormais les crédits versés au titre de la FRR.

Selon la Cour des comptes européenne, pour des investissements en faveur de la cohésion économique, sociale et territoriale, six pays peuvent dépenser au moins deux fois plus qu'au cours de la période 2014-2020 (la Bulgarie, l'Allemagne, l'Irlande, la Grèce, Chypre et la Finlande), sept pays peuvent dépenser au moins trois fois plus (la Belgique, le Danemark, l'Espagne, la France, l'Italie, l'Autriche et la Suède) et deux autres sept fois plus (le Luxembourg et les Pays-Bas).

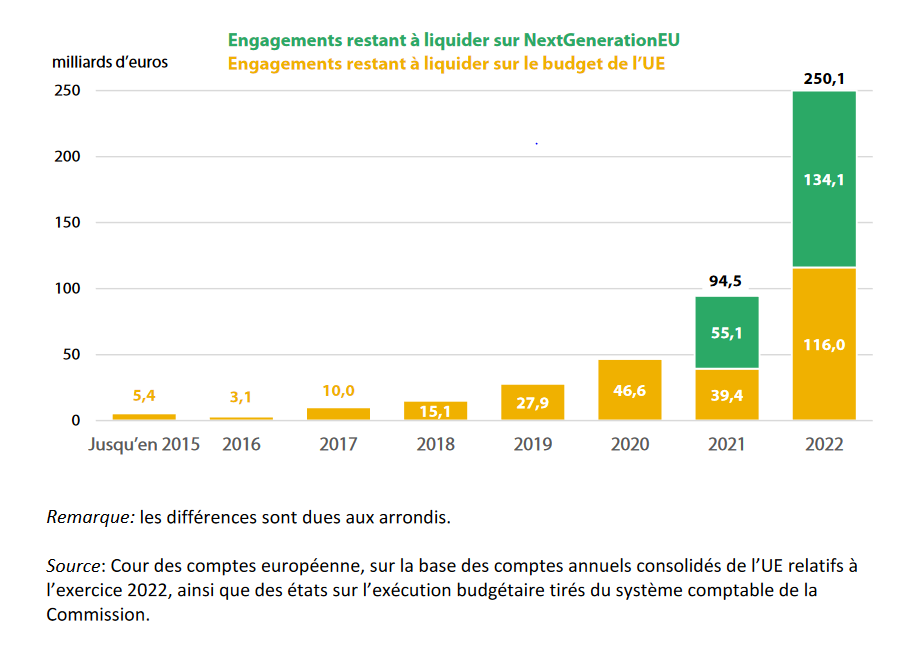

3. La problématique structurelle des RAL

L'allongement du décalage entre l'engagement des dépenses et le versement des crédits de paiement se traduit par une augmentation progressive du reste-à-liquider (RAL) du budget européen. Au cours de la période 2014-2020, les engagements avaient été nettement supérieurs aux paiements, d'où une augmentation des RAL de 105,9 milliards d'euros.

En 2023, le RAL devrait augmenter de 18 milliards d'euros par rapport à l'exercice précédent pour atteindre un total estimé à 470 milliards d'euros. La hausse du RAL constatée en 2023 (+ 4 %) est relativement modeste par rapport aux exercices 2021 (+ 13 %) et 2022 (+ 32,6 %). Cette augmentation conséquente pour 2021 et 2022 s'explique principalement par le lancement des engagements de la programmation 2021-2027 et du plan de relance Next Generation EU.

Selon les documents budgétaires, les RAL pourraient continuer d'augmenter en 2024 (+ 10 %). Toutefois, compte tenu des aléas de l'exécution budgétaire, ces estimations demeurent très incertaines.

Remarque : les différences sont dues aux arrondis.

Source : Cour des comptes européenne, sur la base des comptes annuels consolidés de l'UE relatifs à l'exercice 2022, ainsi que des états sur l'exécution budgétaire tirés du système comptable de la Commission

Le montant des RAL équivaut désormais aux crédits de paiement de deux exercices complets, ce qui n'est pas soutenable dans le contexte budgétaire actuel. Sur le terrain, plusieurs facteurs ont simultanément contribué à créer une complexité supplémentaire pour tous les organismes chargés de gérer et de contrôler les fonds :

- la lenteur de la mise en oeuvre de la plupart des fonds en gestion partagée dans le cadre du nouveau CFP ;

- la gestion des RAL des fonds structurels et d'investissement européens (ESI) relevant du précédent CFP ;

- la concrétisation de Next Generation EU ;

- la mise en oeuvre des mesures budgétaires qui seraient éventuellement prises en réponse à la guerre en Ukraine.

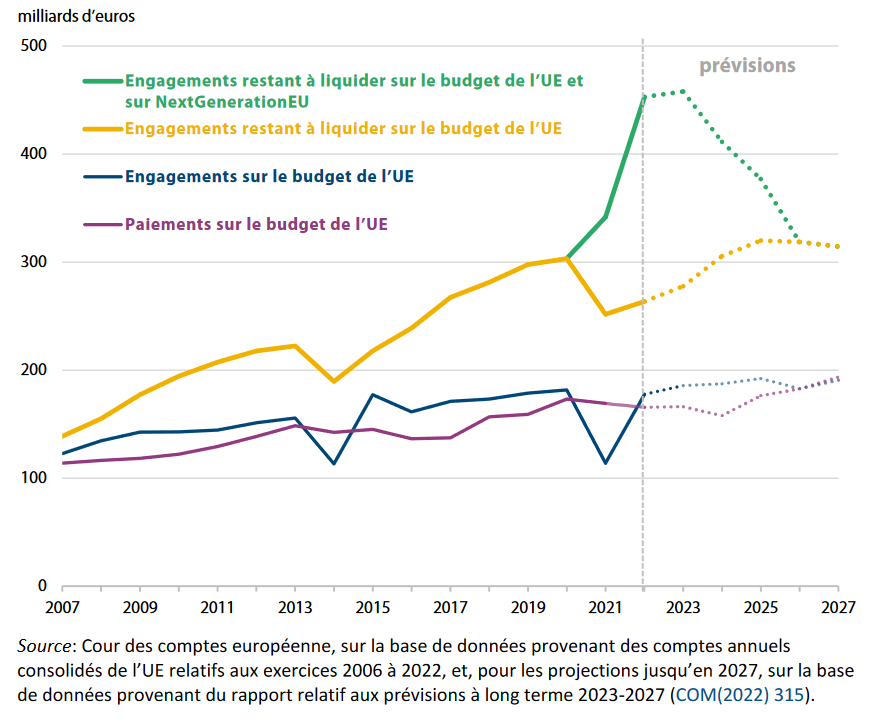

Le suivi de la consommation des crédits européens devra rester un point de vigilance dans les années à venir, d'autant que le niveau élevé du stock des RAL engendrera pour plusieurs années un besoin important de crédits de paiement, ce qui pèsera sur le montant du prélèvement sur recettes.

Engagements restant à liquider, engagements

et paiements

de la période 2007-2022 et prévisions pour les

années 2023 à 2027

Source : Cour des comptes européenne, sur la base de données provenant des comptes annuels consolidés de l'UE relatifs aux exercices 2006 à 2022, et, pour les projections jusqu'en 2027, sur la base de données provenant du rapport relatif aux prévisions à long terme 2023-2027 (COM(2022)315)

II. POUR RELEVER LES NOUVEAUX DÉFIS DE LA GUERRE EN UKRAINE ET DE LA CRISE DE L'ÉNERGIE, L'ADAPTATION DU CADRE FINANCIER PLURIANNUEL 2021-2027 ET UN NOUVEAU PLAN REPOWER EU

A. LE CADRE FINANCIER PLURIANNUEL 2021-2027 DEVRAIT FAIRE L'OBJET D'UNE RÉVISION À MI-PARCOURS

1. La révision à mi-parcours du CFP 2021-2027 vise à prendre en compte les effets de l'inflation et des crises successives

a) Une révision rendue nécessaire par l'inflation et une série de crises

Dans une communication du 20 juin 20235(*), la Commission européenne a présenté ses propositions pour une révision à mi-parcours du cadre financier pluriannuel 2021-2027. Selon la Commission, plusieurs facteurs ont rendus nécessaire une telle actualisation :

- premièrement, la guerre d'agression menée contre l'Ukraine par la Russie a nécessité une réponse de l'Union européenne pour faire face aux besoins de l'accueil des réfugiés, de réponse aux crises énergétique et alimentaire et d'assistance humanitaire ;

- deuxièmement, la recrudescence du phénomène migratoire produit des effets qui s'expriment tant au niveau interne, sur les capacités d'accueil et d'intégration des États membres, qu'au niveau externe, sur les relations avec les États tiers ;

- troisièmement, la double transition énergétique et numérique suscite des besoins d'investissements de long terme qui doivent permettre à l'Union européenne une place stratégique dans des secteurs clés tout en préservant la libre concurrence. Ces besoins d'investissements doivent toutefois prendre en compte la concurrence de l'Inflation Reduction Act, adopté aux États-Unis et prévoyant 370 milliards de dollars de subventions dans un cadre protectionniste ;

- quatrièmement, la reprise de l'inflation depuis 2022 et la hausse des taux d'intérêt qui en découle ont renchéri les coûts de remboursement de Next Generation EU.

b) Les propositions de la Commission

Pour tenir compte de ces effets, la Commission européenne propose une révision à la hausse du cadre financier pluriannuel de l'ordre de 66 milliards d'euros en crédits d'engagement sur la période 2024-2027. Ces nouveaux crédits devraient permettre de financer notamment deux dispositifs nouveaux.

En premier lieu, la Commission a proposé la mise en place d'une plateforme européenne des technologies stratégiques (dite « STEP ») qui devrait permettre d'encourager les investissements dans les technologies dites « critiques » : les technologies de rupture et digitales (« deep & digital tech »), les technologies à zéro émission nette (« clean tech ») et les biotechnologies (« biotech »). Ce dispositif devrait être mis en oeuvre dans le cadre d'un règlement reposant sur trois piliers :

- la flexibilisation du recours à certains instruments existants tel qu'InvestEU, ou le FEDER ;

- la mise en place d'un label « souveraineté » afin de renforcer la synergie entre instruments ;

- un abondement budgétaire de 10 milliards d'euros sur des programmes existants (3 milliards sur InvestEU, 1,5 milliards sur le Fonds européen de défense, 5 milliards sur le fonds d'innovation et 0,5 milliard sur le programme Horizon Europe).

En s'appuyant principalement sur des dispositifs existants, le règlement « STEP » devrait être déployé rapidement. La Commission prévoit une évaluation de la plateforme en 2025 en vue de la mise en oeuvre d'un futur Fonds européen de souveraineté.

En deuxième lieu, la Commission a annoncé une nouvelle facilité pour l'Ukraine, plafonnée à hauteur de 50 milliards d'euros sur la période 2024-2027 sous la forme de prêts et de soutien non remboursables, afin d'aider à la reconstruction du pays et d'accompagner les réformes dans le cadre de sa candidature pour rejoindre l'Union européenne.

Cette Facilité se décomposerait en trois piliers. Tout d'abord, le pilier I prendrait la forme d'un soutien financier composé de dons et de prêts. Son versement serait conditionné à la mise en oeuvre d'un plan d'investissement et de réformes. Ensuite, le pilier II, intitulé Cadre d'investissement pour l'Ukraine (CIUKR), vise à renforcer l'attractivité de l'Ukraine vis-à-vis des investisseurs étrangers. Il reposerait sur des garanties prenant en charge une part du risque, sur des subventions pour des opérations mixtes de prêts-dons et sur la bonification d'intérêts pour réaliser des financements concessionnels. Enfin, le pilier III serait constitué de dispositifs d'assistance technique. À noter que l'aide non remboursable et le provisionnement des garanties budgétaires serait financé par un nouvel instrument, la « réserve Ukraine », en-dehors des plafonds du CFP.

Dans son avis relatif au projet de Facilité pour l'Ukraine6(*), la Cour des comptes européenne a souligné l'absence d'étude d'impact présentée par la Commission et a rappelé la nécessité d'une évaluation à mi-parcours du dispositif, soit en 2026. La Cour s'est montrée particulièrement réservée sur la création d'un nouvel outil sortant des plafonds du CFP.

Le soutien de l'Union européenne à l'Ukraine

Premièrement, l'Union européenne apporte une aide directe à l'Ukraine en matière militaire. Depuis février 2022, 9 mesures d'assistance ont été adoptées dans le cadre de la facilité européenne pour la paix (FEP), pour un total de 5,6 milliards d'euros. Ces mesures permettent de financer la fourniture d'équipements militaires, y compris létaux, et, depuis 2023, de munitions. La mobilisation de la FEP a conduit à la révision du plafond de cet instrument à deux reprises, portant ses crédits à 12 milliards d'euros contre 5,7 milliards initialement prévus dans le CFP 2021-2027.

Deuxièmement, l'Union fournit une aide sur le plan humanitaire. Le total de l'aide humanitaire atteint 733 millions d'euros sur 2022-2023, principalement financés par la rubrique 6 (« Voisinage et monde ») du budget et répartis entre 685 millions d'euros à destination de l'Ukraine et 48 millions d'euros pour l'accueil des réfugiés en Moldavie. Cette aide humanitaire est complétée par un mécanisme de protection civile de l'Union européenne (dit « RescEU »), à hauteur de 670 millions d'euros en 2022.

Troisièmement, l'Union a mis en place des mécanismes d'assistance en matière financière. Ces mécanismes de prêts sont au nombre de trois :

- l'assistance macrofinancière d'urgence (1,2 milliard d'euros) versée en 2022 ;

- l'assistance macrofinancière exceptionnelle (7,2 milliards d'euros versés en 2022) ;

- l'assistance macrofinancière + (18 milliards d'euros) prenant la forme de prêts et financée par le dispositif unique d'émission de titres de créance à court terme de l'Union européenne et d'obligations de l'Union européenne.

Source : commission des finances du Sénat, à partir des documents budgétaires

En troisième lieu, la Commission a proposé de modifier le règlement (EU, Euratom) 2020/2093 fixant le CFP pour les années 2021-2027. D'une part, cette révision devrait permettre de prendre en compte les conséquences budgétaires de la plateforme « STEP » et de la Facilité pour l'Ukraine. D'autre part, elle devrait intégrer :

- un abondement de 18 milliards de crédits afin de faire face aux conséquences externes et internes des migrations et de conserver une capacité de réaction face aux crises ;

- une augmentation de 1,9 milliard d'euros des dépenses d'administration, pour tenir compte de l'inflation ;

- un nouvel instrument spécial « EURI » pour faire face à la hausse des coûts de financement de Next Generation EU. En effet, la Commission a estimé que les crédits évalués en 2020 ne seront pas suffisants pour couvrir le coût des intérêts. Le surcout de financement est mesuré par la Commission à 18,9 milliards d'euros sur la période 2024-2027. En effet, si la Commission empruntait à des taux négatifs lors du lancement de Next Generation EU, les taux sont remontés à plus de 3 % en 2023. L'actuelle ligne EURI (rubrique 2b du budget européen) serait donc complétée par ce nouvel instrument spécial « EURI ». Il serait activé par l'autorité budgétaire dans le cadre de la procédure budgétaire annuelle, si les montants prévus par la programmation s'avéraient insuffisants.

Le Conseil européen a pris acte des propositions de la Commission lors de sa réunion des 29 et 30 juin 2023. Il devrait se prononcer sur leur contenu à l'occasion de sa très prochaine réunion.

Le Parlement européen s'est prononcé sur le projet de révision à mi-parcours du CFP le 3 octobre 2023. Il a notamment proposé d'augmenter l'enveloppe de cette révision de 10 milliards d'euros, principalement répartis entre la réponse aux conséquences des migrations (2 milliards d'euros), la plateforme « STEP » (3 milliards d'euros) et la réponse aux crises imprévues (5 milliards d'euros). Le Parlement européen s'est également prononcé en faveur de la sortie des charges d'intérêts du plan Next Generation EU des plafonds du CFP et de leur prise en charge par un instrument spécifique.

2. La révision du cadre financier pluriannuel relance la question non résolue des ressources propres

En parallèle de ses propositions relatives à la révision du cadre financier pluriannuel 2021-2027, la Commission européenne a également présenté le 20 juin 2023 une proposition relative à la nouvelle génération de ressources propres.

Pour rappel, aux termes de l'accord entre les 27 États membres conclu lors du Conseil européen de juillet 2021, la Commission européenne devait présenter, au cours du premier semestre de 2021, des propositions visant à introduire de nouvelles ressources propres, à savoir un mécanisme d'ajustement carbone aux frontières et une redevance numérique, en vue de leur introduction au plus tard le 1er janvier 2023. Sans préciser d'échéance, la Commission devait également présenter une proposition relative à un système révisé d'échange de quotas d'émission, « éventuellement étendu à l'aviation et au transport maritime ».

Les conclusions du Conseil européen précisaient que « le produit des nouvelles ressources propres introduites après 2021 sera utilisé pour le remboursement anticipé des emprunts contractés dans le cadre de NextGenerationEU ». L'objectif affiché de ces nouvelles ressources était ainsi de financer la couverture des dépenses attendues pour le remboursement de l'emprunt commun contracté dans le cadre du plan de relance européen, soit 15 milliards d'euros par an sur 30 ans au titre du principal à compter de 2028.

La Commission a donc présenté, le 22 décembre 2021, à la suite de l'adoption de textes sectoriels du paquet « Fit for 55 », une proposition portant sur trois nouvelles ressources propres :

- une ressource fondée sur le marché carbone européen (EU Emission Trading System ou ETS). La Commission proposait que 25 % des recettes générées par le système communautaire d'échange de quotas d'émission (ETS/SEQE-UE) prévu dans le cadre du paquet Climat « Fit for 55 » soit affecté au budget européen ;

- une ressource fondée sur le mécanisme d'ajustement carbone aux frontières (MACF). Cet instrument vise à limiter les fuites d'émission carbone en instaurant, dans certains secteurs, une péréquation des prix du carbone entre les produits nationaux et les importations en provenance de pays situés hors de l'Union européenne ;

- une ressource fondée sur le « Pilier I » de l'accord multilatéral de l'OCDE/G20 sur la fiscalité internationale. Cette ressource, effective une fois la convention multilatérale entrée en vigueur, serait équivalente à 15 % de la part des bénéfices résiduels de certaines entreprises multinationales réaffectés aux États membres de l'Union. Les recettes issues de cette nouvelle taxation pour le budget de l'Union sont estimées entre 2,5 et 4 milliards d'euros par an.

La nouvelle proposition de la Commission, présentée en juin 2023, amende et actualise le projet de décembre 2021. Elle prévoit notamment :

- d'adapter la ressource fondée sur le marché carbone européen. Ainsi, la Commission propose que 30 % des recettes générées par l'ETS, contre 25 % dans sa précédente proposition, soient affectés au budget européen à partir de 2028 ;

- d'adapter la ressource fondée sur le mécanisme d'ajustement carbone aux frontières (MACF). La Commission propose que 75 % des revenus issus de la vente des certificats MACF deviennent une ressource propre de l'Union et que les 25 % restants soient reversés aux États membres. Cette recette est évaluée à 1,5 milliard d'euros par an à compter de 2028 ;

- de conserver le projet d'une ressource fondée sur le « Pilier I » de l'accord multilatéral de l'OCDE/G20 sur la fiscalité internationale. Pour mémoire, les travaux au niveau de l'OCDE n'ont, en tout état de cause, pas connus d'avancée récente ;

- d'adopter une nouvelle ressource propre statistique qui serait temporaire et fondée sur l'excédent brut des entreprises. La proposition de la Commission consisterait à affecter au budget européen un montant calculé sur la base d'une assiette représentant 0,5 % de l'excédent brut d'exploitation des entreprises nationales. Il ne s'agit pas stricto sensu d'une recette mais d'une contribution budgétaire supplémentaire des États membres, à l'instar de la ressource TVA ou de la ressource plastique. Le montant de cette contribution est estimé par la Commission à 16 milliards d'euros par an sur la période 2028-2030. Selon la Commission elle serait remplacée par une contribution de BEFIT7(*), une fois un compromis trouvé sur ce sujet. Ce projet consiste à déterminer une assiette commune consolidée de l'impôt sur les sociétés (ACCIS) au sein de l'Union. Le régime d'imposition des sociétés figurerait ainsi dans un règlement unique, relatif à la répartition, et s'appuierait sur une assiette fiscale commune. Ce système réduirait les charges administratives et les coûts de conformité. Il viserait également à limiter l'évasion fiscale et à soutenir l'emploi, la croissance et les investissements.

S'il convient de soutenir les avancées faites sur la question des ressources à l'occasion de la révision du cadre financier pluriannuel, il souligne deux points d'attention.

En premier lieu, il n'est pas certain que les recettes tirées de ces nouvelles ressources soient suffisantes pour couvrir les besoins de financement du remboursement du plan de relance et de ses intérêts, d'une part, et du Fond social pour le climat, d'autre part. La Commission évalue ainsi les recettes potentielles de ces nouvelles ressources à environ 24 milliards d'euros par an sur la période 2024-2027 et à 36,5 milliards à partir de 2028. Or, comme le rappelle la Cour des comptes européenne dans son avis récent8(*), le montant du remboursement du principal de Next Generation EU devrait représenter 15 milliards par an sur 2028-2056, sans compter le paiement des intérêts dont la Commission n'a jamais fourni d'estimation chiffrée. À ces montants s'ajoutent les 10 milliards d'euros annuels nécessaires pour le financement du Fonds social pour le climat.

En second lieu, les retards pris dans la mise en oeuvre du premier paquet de nouvelles ressources propres invitent à la prudence quant au calendrier annoncé par la Commission. Cette dernière propose une entrée en vigueur de ce nouveau paquet au 1er janvier 2024. Les trois propositions sont actuellement en cours de discussion au sein du Conseil.

B. LA MISE EN oeUVRE DU PLAN DE RELANCE NEXT GENERATION EU DEVRAIT SE POURSUIVRE

1. Next Generation EU constitue un mécanisme sans précédent

Le Conseil européen de juillet 2020 a constitué un tournant historique majeur, tant en ce qu'il a permis d'aboutir sur les négociations pour le cadre financier pluriannuel 2021-2027, que parce qu'il a défini les contours du plan de relance européen - Next Generation EU.

À cette occasion les 27 États membres se sont accordés sur un CFP « socle » de 1 074 milliards d'euros9(*) en crédits d'engagement, et 1 061 milliards d'euros en crédits de paiement. Dans le même temps a été actée la mise en place d'un instrument temporaire de relance de plus de 800 milliards d'euros courants destiné à aider à la réparation des dommages économiques et sociaux immédiats causés par la pandémie due au Covid-19. Il s'agit de faire en sorte que l'Union européenne de l'après choc sanitaire soit plus « verte », plus numérique et plus résiliente.

La grande majorité des fonds disponibles dans le cadre de Next Generation EU sont ceux de la nouvelle facilité pour la reprise et la résilience (FRR), instrument proposant des subventions et des prêts aux États membres pour soutenir les réformes et les investissements10(*). Concrètement, le décaissement des fonds de la FRR s'étalera de 2021 à 2026, au fur et à mesure de l'atteinte de cibles (« targets » quantitatives) et jalons (« milestones » qualitatives) figurant dans le plan national de chaque État membre.

Le reste des sommes allouées aux États membres dans le cadre de Next Generation EU leur est versé par le canal de plusieurs programmes de l'Union : le soutien à la reprise en faveur de la cohésion et des territoires de l'Europe (REACT-EU), Horizon Europe, InvestEU, le Fonds européen agricole pour le développement rural (FEADER), le Fonds pour une transition juste (FTJ) et RescEU, mécanisme de protection civile de l'Union.

L'enveloppe de 723,8 milliards d'euros se répartit entre 385,6 milliards d'euros de prêts et 338 milliards d'euros de subventions. La clé d'allocation de celle-ci est séquencée en deux phases : 70 % des crédits devaient été engagés en 2021 et 2022 ; les 30 % restants devaient être engagés en 2023.

La clé d'allocation de la Facilité pour la reprise et la résilience

Chaque État membre dispose d'une enveloppe de subventions pré-allouée établie sur la base d'une clé d'allocation prenant en compte à la fois des critères structurels reflétant la fragilité relative des économies (taux de chômage, RNB, etc.) et des critères dynamiques reflétant l'impact conjoncturel de la crise liée à la COVID-19.

La clé d'allocation retenue (annexe I du règlement FRR) permet d'ajuster les montants reçus en fonction de l'impact réel de la crise :

(i) pour 2021-2022 (70% des fonds), les critères retenus sont des critères de cohésion classiques (population, proportion inverse du PIB par habitant, taux de chômage moyen sur les cinq dernières années par rapport à la moyenne de l'Union (2015-2019)) ;

(ii) pour 2023 (30% des fonds), le critère du chômage au cours de la période 2015-2019 est remplacé, en proportions égales, par le critère de la chute de PIB réel en 2020 et la chute du PIB réel durant les exercices 2020-2021 combinés, dont le chiffrage devait être réalisé au plus tard le 30 juin 2022.

Source : Annexe au projet de loi de finances pour 2024 Relations financières avec l'Union européenne

Au total, la France devrait recevoir un montant de 37,5 milliards d'euros au titre de la Facilité pour la reprise et la résilience. Elle devrait être le troisième bénéficiaire de la FRR, derrière l'Espagne et l'Italie.

Pour mémoire, l'enveloppe française de la FRR, comme celles de 18 autres États membres, avait été revue à la baisse en juin 2022 par la Commission européenne, compte tenu de la reprise de croissance sur la période 2020-2021. D'autres États membres ayant connu une reprise plus faible, comme l'Espagne ou l'Allemagne, avaient à l'inverse vu leur enveloppe revue à la hausse. Les montants des subventions qui ont le plus baissé sont ceux de la Belgique (- 24 %), des Pays-Bas (- 22 %) et de la Hongrie (- 19 %).

2. Le versement des fonds issus de la FRR se poursuit

Les PNRR des 27 États membres ont été validés par le Conseil. Le dernier État membre à avoir reçu l'aval du Conseil en décembre 2022 est la Hongrie11(*).

Au total, les versements au titre de la Facilité pour la reprise et la résilience devraient représenter 723,8 milliards d'euros12(*) dont 338 milliards de subventions et 385,8 milliards de prêts. Selon la direction générale du Trésor, la mise en oeuvre de la FRR a permis de soutenir la croissance économique après la crise sanitaire et aurait contribué à hauteur de 1,1 % à la reprise entre 2021 et 2022, hors effets d'entraînement13(*).

Le mécanisme de conditionnalité des

fonds européens

au regard de l'État de droit

Le mécanisme de conditionnalité des fonds européens repose sur le règlement 2020/2092 relatif à un régime général de conditionnalité pour la protection du budget de l'Union, adopté le 16 décembre 2020 et entré en vigueur le 1er janvier 2021. Il permet à l'Union européenne de prendre des mesures comme la suspension des paiements ou des corrections financières.

Lorsqu'elle constate des violations de l'état de droit menaçant les intérêts financiers de l'Union européenne, la Commission propose au Conseil des mesures appropriées et proportionnées. La Commission assure un suivi régulier de la situation de l'État concerné par les sanctions et procède à des réévaluations au regard des mesures correctrices adoptées par cet État au plus tard un an après l'adoption des mesures. Par suite, elle propose au Conseil une décision d'exécution levant ou adaptant les mesures adoptées. Si elle estime que la situation n'a pas évolué, elle adresse une décision d'exécution à l'État concerné dont elle informe le Conseil.

Dans deux décisions du 16 février 2022, la Cour de justice de l'UE a rejeté les recours formés par la Hongrie et la Pologne contre le règlement sur la conditionnalité liée à l'état de droit14(*). Prenant en compte cette jurisprudence, la Commission a publié dans la foulée les lignes directrices sur l'application du règlement.

La Commission européenne a activé le mécanisme de conditionnalité le 27 avril 2022 à l'encontre de la Hongrie. Les mesures correctrices présentées par le gouvernement hongrois ont été jugées insuffisantes et en 15 décembre 2022, le Conseil, sur proposition de la Commission, a adopté une décision d'exécution suspendant 55 % des fonds auxquels la Hongrie a droit au titre de la politique de cohésion.

Source : Commission des finances, d'après les documents budgétaires

La France a transmis son PNRR à la Commission européenne le 28 avril 2021. La Commission l'a formellement approuvé le 23 juin 2021 et la Conseil ECOFIN l'a validé lors de sa réunion du 13 juillet 2021.

Le PNRR français regroupe des investissements pour un total de 40 milliards d'euros. Il présente la stratégie de réforme qui accompagne la mise en oeuvre de ces investissements. Ce plan s'articule avec le plan national France Relance, auquel il contribue à hauteur de 40 % des financements et avec lequel il partage trois priorités : l'écologie, la compétitivité et la cohésion sociale et territoriale.

En août 2021, la France a ainsi pu bénéficier du premier versement, au titre du préfinancement à la suite de la validation du plan de relance et de résilience, s'élevant à 5,1 milliards d'euros. Il a été suivi d'un premier paiement à hauteur de 7,4 milliards d'euros le 4 mars 2022, ce qui représente un total de 12,5 milliards d'euros versés au titre de la FRR (soit 32 % du total prévu et le tiers du total ajusté). Ce premier versement traduisait l'atteinte de 38 jalons et cibles.

Une deuxième demande de paiement a été déposée par la France le 31 juillet 2023 pour un montant de 10,3 milliards d'euros. La Commission européenne a, par suite, ouvert une procédure d'évaluation de l'atteinte des cibles et jalons. Le versement de la deuxième tranche est conditionné à l'atteinte de 21 jalons et de 44 cibles.

Calendrier initial des versements au titre de la

FRR à la France

(avant mise à jour du PNRR en avril

2023)

(en milliards d'euros)

Source : Annexe au projet de loi de finances pour 2024 Relations financières avec l'Union européenne

Une des principales difficultés de la déclinaison de Next Generation EU au niveau national constitue l'articulation entre les crédits versés au titre de la FRR et ceux issus des politiques du cadre financier pluriannuel. En fonction des choix opérés par les autorités nationales dans la conduite des projets financés sur fonds européens, il existe un risque d'effet d'éviction de l'un ou l'autre des instruments européens.

La France a adopté une organisation interne visant à assurer la coordination des différents instruments. Elle repose sur l'Agence nationale de la cohésion des territoires (ANCT) et sur le pôle PNRR organisé au sein de la direction générale du Trésor. Un guide « Articulation de la Facilité pour la reprise et la résilience avec les fonds de la politique de cohésion européenne » a été publié en septembre 2021. Cité en exemple de bonne pratique par la Cour des comptes européenne, il établit quatre grands principes pour articuler les différents instruments européens :

- un critère de temporalité, visant à privilégier l'absorption des fonds sur une base séquentielle en utilisant en priorité la FRR ou les reliquats du CFP 2014-2020 et, dans un second temps, les fonds de la politique de cohésion 2021-2027 ;

- un critère thématique, en fonction des domaines éligibles ;

- un critère « bénéficiaire », permettant de cibler les crédits issus de la FRR sur des catégories de bénéficiaires ;

- un critère territorial, permettant de répartir les fonds en fonction des priorités établies par zone géographique.

Au-delà de ces principes cardinaux, le guide recense également les bonnes pratiques que les gestionnaires doivent identifier. Un cycle de réunions sur la coordination entre la FRR et la politique de cohésion a également été organisé par l'ANCT et Régions de France avec les autorités de gestion régionales et les services ministériels compétents.

Si ce type de dispositif ne constitue pas une garantie de double financement, le rapporteur spécial estime qu'il facilite cependant la gouvernance des financements européens, notamment lorsqu'elle s'exerce à plusieurs niveaux (Commission, État, régions, parties prenantes).

3. La mise en place du plan RePower EU a conduit à une modification du PNRR français

Afin d'assurer l'indépendance de l'Union européenne vis-à-vis des énergies fossiles russes d'ici 2027 et d'accélérer sa transition énergétique, le plan RePower EU est intervenu en mars 2023. Il repose sur quatre axes principaux : les économies d'énergie, la diversification des approvisionnements, le développement des énergies renouvelables et la réduction de la part des énergies fossiles dans l'industrie et les transports. Les États membres pourront bénéficier des financements de ce plan via plusieurs véhicules.

Tout d'abord, les projets du plan RePower EU peuvent être financés par le volet « prêt » de la FRR (environ 225 milliards d'euros). Les États membres auront ainsi la possibilité de modifier leur PNRR pour y inclure un nouveau chapitre dédié.

Ensuite, le plan prévoit des versements sous la forme de subventions, financées pour partie par la vente de quotas du système d'échange de quotas d'émission (à hauteur de 40 %) et pour partie par le Fonds pour l'innovation (à hauteur de 60 %).

Enfin, les États membres disposent de la faculté de transférer des financements issus d'autres fonds. Ainsi, jusqu'à 5,4 milliards d'euros en provenance de la réserve d'ajustement Brexit pourront être redirigés vers la FRR. Les États pourront également réviser leurs programmes de cohésion afin d'y intégrer les objectifs du plan RePower EU pour un maximum de 7,5 % des fonds de la politique de cohésion prévus pour 2021-2027.

Début octobre 2023, 19 États membres avaient sollicité une mise à jour de leur PNRR.

Ainsi, la France a rapidement présenté une mise à jour de son PNRR, le 20 avril 2023. Les financements de RePower EU devraient permettre de financer des mesures visant à accroître la décarbonation de l'industrie et l'indépendance énergétique de la France. Le PNRR français révisé a été adopté par le Conseil ECOFIN du 14 juillet 2023. Le chapitre RePower EU du PNRR révisé comprend :

- deux investissements participant de l'effort de décarbonation de la France, à savoir le financement du PIIEC (projet important d'intérêt européen commun) hydrogène15(*) (à hauteur de 800 millions d'euros), d'une part, et le financement de l'appel à projets « Industrie Zéro Fossile » visant à soutenir des actions de décarbonation de la chaleur et d'efficacité énergétique (pour 300 millions d'euros), d'autre part ;

- des actions en faveur de la rénovation énergétique du bâti privé et public, en premier lieu une participation au financement du dispositif MaPrimeRénov' (pour 1,6 milliard d'euros), mais également une contribution au financement des appels à projets résilience I et résilience II, qui ont pour objectif de sélectionner et de financer les opérations de réduction de la consommation d'énergie fossile au sein des bâtiments (pour 100 millions d'euros).

Le financement de ces actions est complété par un volet réforme reposant sur trois réformes structurelles : la mise en oeuvre de la loi n° 2023-175 du 10 mars 2023 relative à l'accélération de la production d'énergies renouvelables, l'application du plan de sobriété énergétique et la coordination de la planification écologique confiée au Secrétariat général de la planification écologique.

Financements attendus par la France au titre

de Next Generation EU

et de RePower EU

|

Modalité de financement |

Financements attendus par la France via Next

Generation EU |

Montants en millions d'euros |

|

Plan Next Generation EU |

Facilité pour la relance et la résilience (FRR) |

37 458 |

|

REACT-EU |

3 941 |

|

|

Fonds de transition juste |

580 |

|

|

FEADER |

864 |

|

|

Fonds d'innovation et quotas ETS |

RePower EU |

2 317 |

|

Budget de l'UE |

Transfert réserve d'ajustement Brexit |

504 |

|

Total des financements attendus |

45 664 |

|

|

... dont issus de Next Generation EU |

42 843 |

|

Source : Cour des comptes

EXAMEN EN COMMISSION

Réunie le mardi 31 octobre 2023, sous la présidence de M. Claude Raynal, président, la commission des finances a procédé à l'examen du rapport de M. Jean-Marie Mizzon, rapporteur spécial, sur la mission « Participation de la France au budget de l'Union européenne (article 33) ».

M. Jean-Marie Mizzon, rapporteur spécial de la mission « Participation de la France au budget de l'Union européenne ». - Comme chaque année, le projet de loi de finances fournit une évaluation du prélèvement sur recettes du budget de l'État qui est versé au profit de l'Union européenne (UE). L'examen de l'article fixant le montant de ce prélèvement nous donne l'occasion de faire le point sur les relations financières de la France avec l'UE.

Pour mémoire, le financement de l'Union européenne repose sur les ressources propres traditionnelles, c'est-à-dire : les droits de douane collectés par les États membres ; les contributions des États membres, qui sont fondées sur plusieurs ressources, à savoir une assiette harmonisée de TVA, une deuxième assise sur le revenu national brut (RNB) de chaque État membre et une troisième en fonction du taux de recyclage des déchets plastiques ; diverses autres ressources, marginales, telles que le produit des amendes ou le report du solde de l'exercice antérieur.

Pour rappel, l'année dernière, le montant du prélèvement sur recettes au profit de l'UE avait été évalué, en loi de finances initiale, à 24,994 milliards d'euros. L'adoption de plusieurs budgets rectificatifs de l'Union européenne ayant ajusté ce montant à la baisse, le prélèvement sur recettes devrait finalement atteindre 24,437 milliards d'euros en 2023.

J'en viens maintenant au coeur de mon rapport en commençant, sans surprise, par évoquer le montant de la contribution de la France au budget européen pour 2024.

L'article 33 du projet de loi de finances pour 2024 évalue le montant du prélèvement sur recettes au profit de l'Union européenne à 21,61 milliards d'euros, ce qui équivaut à une diminution de près de 2,287 milliards d'euros par rapport à la prévision actualisée pour 2023.

En ajoutant au montant du prélèvement les droits de douane nets versés par la France au budget européen, la contribution totale s'élèverait à 23,95 milliards d'euros.

Cette baisse relative du prélèvement sur recettes par rapport à l'année précédente résulte de facteurs conjoncturels. En effet, la ressource dite RNB des États membres constituant la ressource d'équilibre du budget européen, la contribution des États membres dépend de l'équilibre entre les recettes et les dépenses de l'Union.

S'agissant des dépenses, tout d'abord, la mise en oeuvre de la politique de cohésion 2021-2027 connaît d'importants retards, qui conduisent à une diminution conjoncturelle des besoins de paiement par rapport à 2023.

S'agissant des recettes, ensuite, plusieurs effets peuvent être constatés : d'une part, l'inflation produit des effets asymétriques sur le revenu national brut des États membres, conduisant à une baisse relative de la part de la France dans le RNB européen ; d'autre part, la reprise du commerce international conduit à une hausse des droits de douane.

En tout état de cause, cette baisse relative du montant du prélèvement ne saurait refléter une stabilisation ou un ralentissement de la contribution française à moyen terme. En effet, le montant du prélèvement sur recettes au profit de l'Union européenne s'élèverait en moyenne à 26,9 milliards d'euros sur la période 2023-2027. L'exercice 2024 constitue ainsi une stabilisation conjoncturelle.

Toutefois, il convient de rappeler que la France reste l'un des principaux bénéficiaires en volume des dépenses de l'Union européenne - le deuxième en 2022, derrière la Pologne. Les dépenses réalisées en France s'élevaient à 16,9 milliards d'euros, hors crédits du plan de relance, soit 11,2 % du total des dépenses réparties de l'Union.

Comme il est d'usage, je rappelle que le montant évaluatif de ce prélèvement sur recette pourra être actualisé par amendement du Gouvernement au cours de l'examen du projet de loi de finances, lorsque le projet de budget de l'Union européenne sera définitivement adopté.

La Commission européenne a présenté son projet de budget pour 2024 en juin dernier, proposant un niveau de dépenses s'élevant à 189,3 milliards d'euros en crédits d'engagement et à 143,1 milliards d'euros en crédits de paiement. Le Conseil a adopté une position légèrement en deçà, tandis que le Parlement européen s'est exprimé en faveur d'un niveau plus ambitieux. Les négociations vont se poursuivre dans les prochaines semaines pour aboutir, normalement, au cours du mois de novembre.

Au-delà de la question du montant de l'évaluation de la contribution de la France pour 2024, je voudrais aborder trois défis auxquels devra répondre le budget européen au cours des prochaines années.

En premier lieu, la Commission européenne a proposé une révision à mi-parcours du cadre financier pluriannuel 2021-2027. Selon la Commission, plusieurs facteurs ont rendu nécessaire une telle actualisation : la guerre d'agression menée contre l'Ukraine par la Russie, qui a nécessité une réponse de l'Union européenne ; la recrudescence du phénomène migratoire ; la double transition énergétique et numérique, qui suscite des besoins d'investissements de long terme.

Pour tenir compte de ces effets, la Commission européenne propose une révision à la hausse du cadre financier pluriannuel de l'ordre de 66 milliards d'euros en crédits d'engagement sur la période 2024-2027. Ces nouveaux crédits devraient permettre de financer de nouveaux dispositifs.

Premièrement, la Commission a proposé une plateforme Technologies stratégiques pour l'Europe (STEP), amorce d'un fonds européen de souveraineté, qui devrait encourager les investissements dans les technologies dites critiques : les technologies de rupture et digitales, les technologies à zéro émission nette et les biotechnologies.

Deuxièmement, la Commission a annoncé une nouvelle facilité pour l'Ukraine, plafonnée à hauteur de 50 milliards d'euros sur la période 2024-2027 sous la forme de prêts et de soutiens non remboursables, afin d'aider à la reconstruction du pays et d'accompagner les réformes dans le cadre de sa candidature pour rejoindre l'Union européenne.

Troisièmement, la Commission propose un nouvel instrument spécial « EURI » (European Union Recovery Instrument) pour faire face à la hausse des coûts de financement de Next Generation EU. En effet, la Commission a estimé que les crédits évalués en 2020 ne seront pas suffisants pour couvrir le coût des intérêts de l'emprunt.

Sans nul doute, certains États membres plus frugaux feront part de leur réticence à une telle augmentation du budget de long terme de l'Union.

En deuxième lieu, la Commission européenne a également présenté le 20 juin 2023 une proposition relative à la nouvelle génération de ressources propres. Elle prévoit notamment une ressource fondée sur le marché carbone européen - quelque 30 % des recettes générées par le système communautaire d'échange de quotas d'émission seraient affectés au budget européen ; une ressource fondée sur le mécanisme d'ajustement carbone aux frontières - la Commission propose que 75 % des revenus issus de la vente des certificats du mécanisme d'ajustement deviennent une ressource propre de l'Union ; une ressource fondée sur le pilier 1 de l'accord multilatéral de l'OCDE et du G20 sur la fiscalité internationale ; une nouvelle ressource propre statistique qui serait temporaire et fondée sur l'excédent brut des entreprises.

Si cette avancée sur la question des ressources propres me semble positive, j'estime qu'il nous faut rester prudents sur ce sujet.

En effet, il n'est pas certain que les recettes tirées de ces nouvelles ressources soient suffisantes pour couvrir les besoins de financement du remboursement du plan de relance et de ses intérêts ainsi que ceux du Fond social pour le climat. Or je rappelle que l'engagement financier de la France au titre de Next Generation EU est de l'ordre de 75 milliards d'euros. Un défaut de réalisation du projet de nouvelles ressources propres ferait augmenter de 2,5 milliards d'euros la contribution française à partir de 2028.

En troisième et dernier lieu, j'aborderai l'état d'avancement du plan de relance Next Generation EU, dont le principal support est la facilité pour la reprise et la résilience (FRR).