B. LE FINANCEMENT DE BPIFRANCE PAR LE PROGRAMME 134 : DES AVANCÉES MAIS DES MODALITÉS D'ABONDEMENT DES FONDS DE GARANTIE QUI DOIVENT ENCORE ÊTRE AMÉLIORÉES

Alors que les missions confiées à Bpifrance en faveur des entreprises et qui présenteraient un lien naturel avec les politiques mises en oeuvre par le programme 134 sont plurielles, aucune ligne budgétaire concernant cet établissement n'y était rattachée depuis quelques années, y compris s'agissant du financement des fonds de garantie gérés par Bpifrance. Si cette situation résulte en partie de la transversalité des missions de Bpifrance, elle n'est pas souhaitable, de nombreuses missions étant financées par des circuits financiers trop peu lisibles, en particulier pour le Parlement.

En 2024, une ligne budgétaire dédiée à certaines missions de Bpifrance est rétablie au sein du programme 134, ce qui constitue une bonne nouvelle au regard de la lisibilité qu'elle apporte. Néanmoins, elle ne répond pas à l'ensemble des enjeux, en particulier concernant les fonds de garantie.

1. Le rétablissement opportun d'une ligne dédiée à certaines missions de Bpifrance au sein du programme 134

En 2024, une ligne budgétaire dédiée à certaines missions de Bpifrance est rétablie au sein du programme 134, et plus précisément de son action 23 « Industrie et services ». Dotée de 100 millions d'euros en AE=CP, elle financera, selon les informations recueillies par les rapporteurs spéciaux, ses actions d'accompagnement des entreprises (40 millions d'euros) et sa contribution au plan « Quartiers 2030 »34(*) (60 millions d'euros).

Le rétablissement de cette ligne budgétaire ne répond pas à l'ensemble des besoins de financement, loin de là. En effet, selon la DG Trésor, les besoins de financement de Bpifrance en lien avec la mission « Économie », sont de 484 millions d'euros en 2024, selon la ventilation suivante : 350 millions d'euros pour les fonds de garantie ; 50 millions d'euros pour l'accompagnement ; 84 millions d'euros pour le « plan Quartiers 2030 ».

Ces besoins seront financés par les biais suivants : 352 millions d'euros par les reliquats des fonds de garantie35(*) ; 100 millions d'euros par la ligne budgétaire rétablie sur le programme 134 ; 2 millions d'euros par mobilisation de ressources propres à Bpifrance ; 10 millions d'euros de trésorerie de l'EPIC Bpifrance ; 20 millions d'euros via une modification du régime des garanties et le solde par un résultat négatif.

Si les financements croisés et les recyclages pluriannuels de dotations budgétaires (les reliquats) restent donc de mise, le rétablissement d'une ligne budgétaire sur le programme 134 demeure une avancée notable. Elle répond à une recommandation récurrente des rapporteurs spéciaux. Il faudra approfondir les missions couvertes par cette ligne budgétaire en 2025.

2. Les fonds de garantie de Bpifrance : un outil efficace dont le financement est rendu un peu plus transparent, bien que des efforts doivent encore être fournis

Les rapporteurs spéciaux ont présenté cette année un rapport de contrôle sur les fonds de garantie gérés par Bpifrance36(*), dans lequel ils ont souligné l'efficacité du dispositif mis en place, et son efficience dans la mobilisation de l'argent public.

L'efficacité du dispositif des fonds de garantie gérés par Bpifrance

Les rapporteurs spéciaux ont établi l'efficacité de l'outil des fonds de garantie, qui vise principalement à couvrir les prêts bancaires aux TPE et PME, afin d'encourager les banques à octroyer des prêts relativement risqués, mais raisonnables.

Le système des fonds de garantie gérés par Bpifrance est, en cumulé, structurellement déficitaire, ce qui s'explique par le fait qu'alors que les prêts « sûrs » sont octroyés par les banques sans la garantie de Bpifrance, l'offre de garanties a vocation à inciter les banques à octroyer des prêts plus risqués, qu'elles n'auraient pas conclus si la garantie n'était pas venue réduire son risque. Or de tels prêts connaissent par nature une sinistralité plus élevée, tandis que la prime de garantie payée par les banques ne peut pas être fixée à un niveau trop élevé (à défaut, la garantie serait peu sollicitée par les banques et les prêts correspondants pas accordés).

Les fonds de garantie, qui assoient financièrement les garanties octroyées par Bpifrance, sont donc régulièrement dotés par différents bailleurs, et en particulier par l'État, pour près de 90 %. Le système mis en place constitue donc de fait une politique publique de soutien indirect au financement des entreprises.

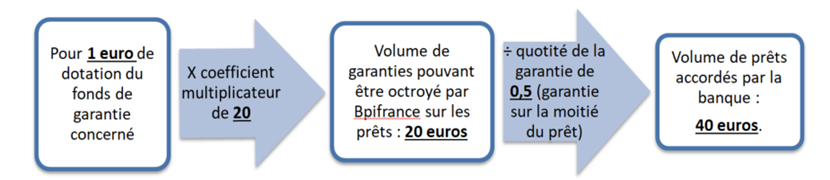

L'efficacité du dispositif repose sur l'effet de levier des fonds de garantie. En effet, la grande majorité des prêts bénéficiant d'une garantie étant remboursés, il est possible d'octroyer un montant cumulé de garanties bien supérieur au montant immobilisé dans les fonds de garantie correspondants. Cet effet de levier se matérialise par l'application d'un coefficient multiplicateur spécifique à chaque fonds. Ce coefficient correspond au montant cumulé de l'exposition en garanties pouvant être octroyé pour un euro de dotation déposé sur le fonds de garantie, qui a vocation à être dépensé. L'effet de levier est accentué par le fait que la garantie ne portant que sur une partie du prêt (la quotité), le prêt effectivement octroyé par la banque commerciale est d'un montant lui-même supérieur au montant de la garantie.

En 2023, l'effet de levier total est estimé à 30. 1 euro d'argent public dépensé permet ainsi de générer un prêt à une TPE ou à une PME d'un montant 30 fois supérieur. C'est la spécificité et la force de ce dispositif. En 2022, les fonds de garantie nationaux ont permis la couverture de 6,37 milliards d'euros d'engagements de garantie, pour 100 000 prêts. Une étude37(*) portant sur les fonds « création » et « développement » estime que le montant de dotation nécessaire pour créer un emploi par le biais de ces garanties est compris entre 2 800 euros et 3 500 euros, sans prise en compte des bénéfices indirects, telle que la hausse des cotisations sociales.

Source : commission des finances.

Illustration de l'effet de levier induit par le coefficient multiplicateur (applicable à un fonds de garantie) sur les prêts bancaires effectivement octroyés aux entreprises

Source : commission des finances

Néanmoins, les rapporteurs spéciaux ont identifié un écueil important s'agissant des modalités de financement par l'État de ces fonds de garantie. En effet, en principe, l'abondement repose sur l'affectation d'une dotation budgétaire annuelle, traditionnellement portée par le programme 134 « Développement des entreprises et régulations ». Or, ce financement s'effectue ces dernières années par un nombre significatif de vecteurs financiers, selon un fonctionnement relativement opaque.

S'est en effet ajouté au programme 134 un ensemble de financements plus ou moins réguliers et intégrés à ce que la terminologie de Bpifrance classe dans le « périmètre Trésor », à savoir les crédits que la direction générale du Trésor loge dans les fonds de garantie :

- les dotations budgétaires issues du programme 363 « Compétitivité » de la mission « Plan de relance » ;

- les « résidus futurs probables », qui correspondent à la part des financements des fonds de garantie qui se révèle, en cours d'exercice, supérieure aux besoins en raison d'une sinistralité constatée des prêts garantis plus faible qu'anticipée (lors de la détermination du coefficient multiplicateur), sur un fonds spécifique, voire l'ensemble des fonds, en cumulé. Ces dernières années, dans un contexte de sinistralité plus faible qu'anticipé et d'un mode de détermination prudent des coefficients multiplicateurs, le flux de création de résidus annuels a fortement augmenté. Le stock de résidus a d'ailleurs atteint 1,07 milliard d'euros en juin 2021 (contre 138 millions en 2016). Or, l'accumulation de résidus a contribué à déséquilibrer le financement des fonds de garantie par l'État en conduisant à les mobiliser pour financer le fonctionnement des fonds l'année suivante, en substitution des dotations budgétaires ;

- des « subterfuges financiers », en particulier les abandons d'avances de la part d'actionnaires (l'État ou la Caisse des dépôts et consignations), les transferts de trésorerie de l'EPIC Bpifrance vers les fonds de garantie ou encore les recyclages de dividendes versés à l'EPIC et redirigés vers les fonds.

Au total, la lisibilité des flux financiers versés par l'État aux fonds de garantie gérés par Bpifrance est trop réduite.

Les rapporteurs spéciaux constatent que des améliorations ont eu lieu s'agissant de la transparence des financements. En effet, la création par la loi de finances pour 2022 d'un nouveau jaune budgétaire annuel intitulé « Rapport relatif aux liens financiers entre l'État et le groupe Bpifrance », a amélioré l'information disponible, notamment pour le Parlement. S'agissant des modalités de financement des fonds de garantie, le budget pour 2024 rétablit une ligne budgétaire au sein du programme 134, qui pourra servir, à l'avenir, à financer les fonds de garantie.

Il n'en demeure pas moins que des efforts supplémentaires sont nécessaires. En effet, le financement des fonds de garantie s'opèrera encore en 2024 essentiellement par la mobilisation de reliquats, à hauteur de 352 millions d'euros, sans que le Parlement n'ait vocation à voter sur ce financement. En outre, le jaune budgétaire apporte une information encore trop peu lisible s'agissant du financement par l'État des fonds de garantie.

Les rapporteurs spéciaux estiment donc que plusieurs évolutions devront être actées. Tout d'abord, il est nécessaire que soient présentées et justifiées annuellement, dans le « jaune budgétaire » relatif aux liens financiers entre l'État et le groupe Bpifrance, les évolutions globales des coefficients multiplicateurs des fonds de garantie gérés par Bpifrance intervenues lors du dernier exercice clos et de l'année en cours et celles qui sont prévisibles pour l'année suivante. Ces évolutions ont en effet d'importantes conséquences financières. Le même « jaune budgétaire » doit également présenter une synthèse consolidée de l'ensemble des financements de l'État, qu'ils soient budgétaires ou non, affectés aux fonds de garantie gérés par Bpifrance pour le dernier exercice clos et ceux qui sont prévisibles pour l'année en cours et l'année suivante. Un amendement des rapporteurs spéciaux a été adopté en ce sens.

En outre, il conviendra de budgétiser le financement des fonds de garantie en mobilisant davantage - voire exclusivement - le programme 134, notamment pour donner sa pleine mesure au rôle du Parlement. Ce dernier programme constitue le vecteur traditionnel et idoine du soutien au financement des entreprises. Les évolutions récentes des modalités de détermination des coefficients multiplicateurs, associées à une hausse de la sinistralité des prêts, doivent en outre conduire à une réduction du flux de résidus annuels (qui ont vocation à s'épuiser) propice à la mise en place d'un système plus vertueux des fonds de garantie via le programme 134. Les rapporteurs spéciaux y seront très attentifs pour 2025.

* 34 Doté de 456 millions d'euros par l'État et la Banque des Territoires, le programme « Entrepreneuriat Quartiers 2030 », porté par Bpifrance, s'inscrit dans les ambitions du plan Quartiers 2030 et permet d'intensifier les actions de soutien menées par Bpifrance envers les entrepreneurs des quartiers prioritaires de la politique de la ville (QPV).

* 35 Voir infra.

* 36 Les fonds de garantie de Bpifrance. Rapport d'information de M. Thierry COZIC et Mme Frédérique ESPAGNAC, fait au nom de la commission des finances - n° 876 (2022-2023) - 12 juillet 2023.

* 37 Évaluation de l'impact économique des fonds de garantie de place opérés par Bpifrance (fonds « création » et « développement ») - juin 2020, Alexandre Gazaniol et Mathilde Lê.