B. LA GESTION EXTRABUDGÉTAIRE DES CRÉDITS DU PLAN FRANCE 2030 JUSTIFIE UNE APPLICATION STRICTE DU PRINCIPE DE NON-SUBSTITUTION

1. Le principe de non-substitution suppose de ne pas utiliser les crédits du plan France 2030 pour financer les dépenses courantes des ministères

Le plan France 2030, comme le PIA auquel il succède, repose sur un principe de non-substitution en application duquel les dépenses associées « doivent apporter un effet additionnel par rapport aux financements budgétaires habituels et non se substituer aux dotations des organismes gestionnaires ou bénéficiaires des actions financées »45(*).

Ce principe de non-substitution, ou d'additionnalité, est essentiel car il est au fondement de la démarche des plans d'investissements stratégiques successifs qui ont pour objet de financer des actions qui n'entrent pas dans le champ de la dépense courante des ministères et qui par conséquent justifient un investissement public ponctuel susceptible de générer un retour sur investissement, financier ou extra-financier.

Les rapporteurs spéciaux relèvent aussi que le respect du principe de non-substitution est le corollaire indispensable de l'acceptabilité du mécanisme de gestion extrabudgétaire mis en place dans le cadre des crédits du plan France 2030. En effet, en aménageant le circuit de la dépense publique pour permettre à des opérateurs de gérer des enveloppes de crédits pluriannuelles pour financer des projets de transformation économique et sociale, le Parlement réduit le contrôle qu'il exerce sur la dépense publique qui repose, dans le cadre du budget général, sur un principe d'annualité en application duquel les crédits budgétaires font l'objet chaque année d'un vote du Parlement.

En conséquence, le financement par le plan France 2030 de dépenses se substituant aux crédits des budgets ministériels pour compenser leur réduction ou accélérer leur hausse constituerait une atteinte au principe de non-substitution, tout en réduisant le contrôle parlementaire de la dépense publique et l'effet de transformation attendu du plan France 2030.

2. La doctrine d'investissement du plan France 2030 pourrait être appliquée de manière plus rigoureuse pour limiter le risque de substitution

En dépit de son caractère essentiel, et du fait qu'il fonde la légitimité du cadre de gestion extrabudgétaire dont bénéficie le plan, le principe de non-substitution n'a pas été expressément inscrit dans la doctrine d'investissement légale du plan France 203046(*).

Par surcroît, le contexte actuel de forte pression sur les dépenses publiques liées à la croissance de la dette publique, qui est estimée à 109,7 % du PIB en 2023, renforce le risque de substitution des crédits du plan France 2030 à des crédits de dépenses courantes portées par les budgets des ministères.

Certaines des aides publiques financées par le plan France 2030 soulèvent des interrogations quant à leur respect du principe de non-substitution, dès lors quels sont par ailleurs financées ou ont été financés par le passé par des crédits de budgets ministériels. À titre d'illustration, les aides « guichet » gérées par Bpifrance dans un cadre dérogatoire à la gouvernance générale du plan France 2030 étaient financées jusqu'en 2020 par le programme 192 « Recherche et enseignement supérieur en matière économique et industrielle ». Cet exemple de substitution d'un financement ministériel par des crédits du plan France 2030 pour un dispositif pérenne illustre le risque que la mission « Investir pour la France de 2030 » ne devienne le support à des opérations de débudgétisation ayant pour objet de contourner la rigueur du droit commun budgétaire.

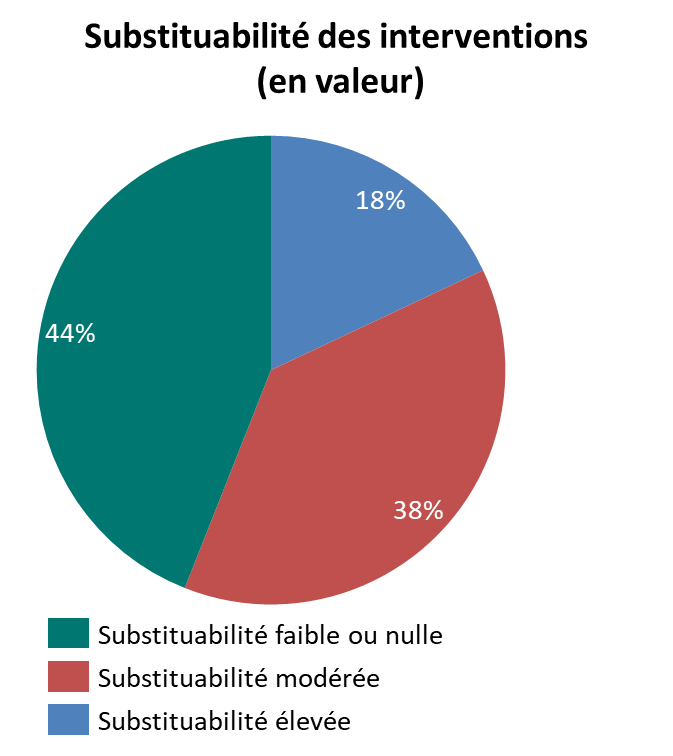

Ce risque est en outre attesté par les travaux du CSIA qui, sur le fondement d'une analyse des appels à projets (AAP) soutenus par les crédits du plan France, a estimé que 18 % en valeur des aides distribuées présentaient un risque de substituabilité élevée47(*), c'est-à-dire que ces aides présentaient le risque de concurrencer ou de se substituer à une politique publique pérenne préexistante.

Source : commission des finances, d'après les données du CSIA

Au regard de la proportion des projets bénéficiant actuellement d'un soutien du plan France 2030 qui dérogent au principe d'additionnalité, les rapporteurs spéciaux estiment qu'il convient de limiter ces risques de substitutions qui sont assimilables à un contournement du cadre budgétaire ordinaire.

Par ailleurs, un examen systématique des crédits de la mission sous l'angle de leur respect du principe de non-substitution devrait permettre de réintégrer au budget général, et au périmètre des instruments de contrôle parlementaire de droit commun, les crédits de la mission qui financent des dépenses ordinaires des différents départements ministériels.

* 45 cf. Alain Juppé, Michel Rocard, novembre 2009, Investir pour l'avenir. Priorités stratégique d'investissement et emprunt national.

* 46 v. art. 8 de la L. n° 2010-237 du 9 mars 2010 de finances rectificatives pour 2010.

* 47 cf. CSIA, juin 2023, France 2030. Lancement maîtrisé d'un plan d'investissements à impacts majeurs.